Trabalhando com despesas gerais de produção. Despesas gerais de produção Como são distribuídas as despesas gerais de produção e comerciais?

Afinal, os custos totais de produção incluem os custos associados à produção que não podem ser atribuídos diretamente a um determinado tipo de produto. Portanto, a resposta à questão de saber se os custos gerais de produção podem ser classificados como custos indiretos será positiva. Afinal, se as despesas gerais de produção são diretas, devem ser contabilizadas diretamente como despesas da produção principal, e não cobradas antecipadamente na conta 25 “Despesas gerais de produção” (Despacho do Ministério das Finanças de 31 de outubro de 2000 Nº 94n). As despesas gerais de produção incluem apenas outras despesas de produção, cuja ligação com o tipo específico de produto fabricado não é óbvia.

Ao mesmo tempo, a composição dos custos indiretos pode incluir uma parte constante das despesas e despesas gerais variáveis.

Orçamento de despesas gerais

Em falamos sobre estimativas de custos de produção, que são elaboradas para planejar e gerenciar custos. Ao mesmo tempo, esta estimativa pode destacar separadamente os custos de produção principal, os custos gerais de produção e os custos de outra natureza. A organização desenvolve o formulário geral de estimativa de custos de produção de forma independente, com base em necessidades específicas de detalhamento.

As despesas gerais e gerais de produção são uma categoria especial de custos empresariais que não podem ser atribuídas diretamente à produção principal. Descubra como organizar adequadamente a contabilidade, quais despesas estão incluídas neste grupo e como distribuí-las corretamente.

Contabilização de produção geral e despesas gerais de negócios

Os custos que não podem ser atribuídos diretamente ao tipo de atividade principal, mas sem tais despesas a vida económica da empresa se torna significativamente mais difícil, são normalmente distribuídos entre despesas gerais de produção e despesas gerais de negócio. Além disso, cada organização determina independentemente métodos para distribuir a produção geral e as despesas gerais de negócios. Por que? As especificidades das atividades e da contabilidade de cada empresa são diferentes, ou seja, apresentam uma série de diferenças individuais. Consequentemente, é impossível determinar uma metodologia geral para dividir a composição dos custos em OCR e APD. A organização consolida a sua escolha nas suas políticas contabilísticas, orientada pelas normas contabilísticas em vigor, bem como tendo em consideração os volumes de produção, número de pessoal, tipos de atividades e outros indicadores da atividade financeira e económica.

Existe um único critério de divisão dos custos, segundo o qual:

- As despesas gerais de produção incluem todas as despesas da empresa associadas à garantia do funcionamento ininterrupto da produção principal e auxiliar. Ou seja, trata-se de manutenção, reparo, adequação das oficinas principal e auxiliar.

- O conteúdo das despesas gerais de negócios inclui despesas relacionadas com a gestão da empresa, que não estão diretamente relacionadas com a produção, mas estão sujeitas a inclusão no custo dos produtos e serviços fabricados.

Contabilização de custos indiretos

As despesas operacionais gerais incluem os custos de manutenção e manutenção de um processo de produção tranquilo. Vamos especificar a ODA:

- Depreciação e reparo de equipamentos utilizados diretamente na produção de produtos acabados e vendas de produtos.

- Salários do pessoal que realiza trabalhos de reparo e ajuste em equipamentos e máquinas de produção.

- Aluguel de instalações e utilidades para oficinas, produção e fins auxiliares. Por exemplo, alugar uma oficina em Moscou ou pagar eletricidade para operar máquinas, pagar telefone e Internet, pagar por anúncio.

- Peças de reposição e estoques utilizados para reparo e restauração de máquinas, máquinas e equipamentos.

- Outras despesas de produção incluem impostos, taxas e pagamentos de seguros associados à produção em geral, pagos à Receita Federal e outros. Por exemplo, seguros de bens utilizados no OP.

A totalidade deste tipo de custos da empresa representa o orçamento geral.

O OPP deve ser contabilizado em uma conta contábil separada 25, que está ativa. Os custos incorridos são acumulados no débito da conta com crédito simultâneo nas contas contábeis de folha de pagamento, prêmios de seguros, depreciação e demais contas contábeis. Na baixa, o OPP é refletido no empréstimo em correspondência com as contas da produção principal ou auxiliar.

Lançamentos contábeis típicos:

Distribuição de custos indiretos

Algumas empresas utilizam um coeficiente especial para distribuir os custos operacionais ao custo dos produtos acabados, que é calculado pela fórmula:

Kopr = OPRmes / Bopr,

- Kopr – coeficiente de despesas atribuídas à APD;

- OPRmes - despesas do mês de referência;

- Beaupr é a base geral para a distribuição dos custos indiretos.

Este indicador ajuda a descobrir a quantidade de AOD (quantos rublos) que cai sobre 1 rublo da base de distribuição.

Os custos gerais de produção podem ser distribuídos de acordo com o volume de produtos produzidos por tipo de produto, de acordo com o valor dos salários acumulados do pessoal-chave, para cada tipo de GP, ou de acordo com o custo dos estoques direcionados ao OP.

Por exemplo, em março de 2020, a APD ascendeu a 150.000 rublos. A política contabilística da empresa estabelece que a APD é distribuída proporcionalmente aos salários directos acumulados do pessoal-chave, por tipo de produto acabado.

Salário acumulado para março:

- produto nº 1 - 500.000 rublos;

- produto nº 2 - 750.000 rublos;

- produto nº 3 - 250.000 rublos.

Total de 1.500.000 rublos.

Calculamos o coeficiente:

Kopr = 150.000 / 1.500.000 = 0,1.

Distribuímos os custos gerais de produção entre os produtos manufaturados:

- produto nº 1 = 500.000 × 0,1 = 50.000 rublos;

- produto nº 2 = 750.000 × 0,1 = 75.000 rublos;

- produto nº 3 = 250.000 × 0,1 = 25.000 rublos.

Os valores estão refletidos nos lançamentos contábeis:

Contabilização de despesas gerais de negócios

Os custos gerais de negócios incluem custos de gestão que não podem ser atribuídos diretamente ao ciclo ou processo de produção. Tais despesas estão acumuladas na conta 26 da contabilidade. Esta é uma conta ativa. Ou seja, as despesas são refletidas no débito da conta, e a conta correspondente é registrada no crédito.

Ao contrário do OPR, as despesas gerais de negócios não são divididas entre as divisões estruturais da empresa. Como na maioria dos casos existe apenas um aparelho de gestão na empresa, não há necessidade de ocultá-lo. Mas é perfeitamente possível fornecer detalhes.

Os custos gerais de produção enquadram-se na categoria de custos indiretos e indiretos.

Seus registros devem ser mantidos em cada departamento da empresa.

As despesas gerais de produção estão incluídas no custo de produção dos produtos manufaturados.

Essas despesas incluem:

- Depreciação de ativos fixos.

- Depreciação de outros ativos tangíveis não correntes envolvidos na atividade do departamento de gestão.

- Custos de combustível e eletricidade utilizados para operar o equipamento.

- Custos de peças sobressalentes e materiais necessários para reparar equipamentos. Esta rubrica não inclui despesas relacionadas com a melhoria e modernização dos meios de produção.

- Custos de itens de baixo valor e rapidamente desgastados, usados para produção e necessidades administrativas.

- Bens defeituosos.

- Custos imprevistos e ocultos de pagamento de funcionários.

Tipos e cálculo de custos indiretos

Esse tipo de despesa pode ser variável ou fixa.

O tipo variável inclui custos proporcionais ao crescimento do giro da produção.

Isso se deve ao aumento da taxa de desgaste dos equipamentos, à necessidade de aumentar a potência operacional dos dispositivos e aos consequentes custos de energia.

O crescimento dos custos pode depender diretamente do aumento dos volumes de produção, inversamente, ou aumentar antes do previsto.

As despesas gerais fixas de produção incluem despesas que permanecem inalteradas ou pouco sujeitas a alterações à medida que aumenta o volume de atividade e estão associadas ao trabalho de gestão e contabilidade;

O indicador geral de custos indiretos consiste nos seguintes indicadores:

Depreciação anual do capital fixo.

É determinado pela quantidade de ativos monetários gastos na restauração completa de todos os meios de produção e aparelhos de gestão.

É calculado usando a fórmula:

A=(PS*Na)/100,

onde A é a depreciação, PS é o custo inicial dos equipamentos e outros ativos, Na é a taxa de depreciação.

Custos de matérias-primas e insumos.

A fórmula usada para cálculo é:

Р=К*∑(Н*Ц),

onde P é o nível geral de despesas, N é a taxa de custo, C é o preço do material necessário para reparar o equipamento ou manter seu funcionamento (energia), K são os custos de transporte.

A fabricação envolve muitos processos que ajudam a garantir a criação de produtos acabados. Além da produção direta, o setor administrativo desempenha um papel importante, onde são tomadas todas as principais decisões de gestão. E há custos da empresa associados à produção de produtos acabados, e aqueles não diretamente relacionados à produção, que são incorridos como parte da manutenção da funcionalidade administrativa e gerencial.

O compartilhamento de custos permite manter registros com maior precisão na empresa e planejar o valor dos custos, ponto necessário na organização do processo produtivo.

Produção geral e despesas gerais de negócios

Todos os custos de produção são divididos em despesas gerais de produção e despesas gerais de negócios, sendo contabilizados em 25 e 26 contas, respectivamente. As despesas gerais de produção incluem os custos associados à manutenção e gestão da produção, incluindo os custos de produção principal, auxiliares e de serviço.

As despesas gerais de produção incluem:

- Salários dos trabalhadores que atuam na produção (mestres, tecnólogos, operários, etc.);

- Reparos necessários em equipamentos de produção;

- Pagamento de matérias-primas e insumos utilizados na produção;

- Aluguel de instalações de produção e outros pagamentos de aluguel de equipamentos e máquinas;

- Outras despesas associadas à operação de ativos fixos, tais como: custos com combustível, eletricidade e outros;

- Escassez, perdas e danos à propriedade de produção, etc.

A conta 25 está ativa, portanto todas as poupanças são debitadas em correspondência com contas interagentes, como 70 - no cálculo de salários, 10 - na baixa de materiais do almoxarifado, 02 - no cálculo de depreciação, 69 - no cálculo de contribuições para fundos extra-orçamentários de salários e etc.

No final de cada mês, todas as despesas acumuladas na conta 25 são baixadas a débito das contas 20 “Produção principal”, 23 “Produção auxiliar”, 29 “Produção de serviços e instalações” na forma estabelecida de forma independente pela empresa e registrado na política contábil.

Quando falamos de despesas comerciais gerais, estas não estão relacionadas com a produção; tais despesas incluem os custos de gestão de empresas, incluindo salários de trabalhadores de escritório, depreciação e reparação de bens comerciais, aluguer de escritórios, consultoria, serviços jurídicos e outros, relacionados com a gestão. . Essas despesas são acumuladas no débito da conta 26 em interação com as contas que refletem as despesas - é a conta 02 no cálculo da depreciação, 10 na baixa de materiais, 70 no cálculo dos salários.

As despesas gerais de negócios são amortizadas de duas maneiras:

1. Ao utilizar custo reduzido no final do mês da conta 26 para a subconta 90.2 “Custo das vendas”.

2. Ao utilizar o preço de custo total, as despesas da conta 26 são baixadas para as contas 20, 23 ou 29. O procedimento de distribuição das despesas está fixado na política contábil; elas podem ser distribuídas proporcionalmente aos custos dessas produções;

As contas 25 e 26 estão totalmente encerradas no final do mês;

As empresas que prestam serviços de intermediação (agentes, corretores, comissionistas) mantêm todas as despesas na conta 26;

Outros custos de produção

Outros custos de produção incluem todos os outros custos que não pertencem aos tipos principais, podendo ser impostos, pagamentos e taxas, valores de pagamentos de seguros obrigatórios, custos de serviço de garantia e reparos de produtos e muito mais. Esse tipo de despesa está incluída proporcionalmente no custo de produção.

Custos indiretos variáveis

Os custos gerais de produção são divididos em variáveis e fixos. O primeiro tipo inclui despesas que mudam devido a mudanças no volume de produção. O tamanho dessas despesas também depende da economia da empresa, por exemplo, quando ocorre a modernização da tecnologia ou da organização do trabalho. O segundo tipo inclui custos de manutenção e gestão da produção; tais custos não mudam dependendo dos volumes de produção;

Muitas vezes você pode encontrar custos mistos; eles contêm custos indiretos variáveis e fixos. Por exemplo, os custos de manutenção são considerados mistos, pois consistem em custos fixos e também variáveis, uma vez que os volumes de produção são importantes. A lista de despesas do empreendimento é determinada por si mesma, levando em consideração as especificidades.

Quando incluídos no custo de produção, nem todos os custos gerais de produção podem ser incluídos, mas apenas os variáveis e parte dos fixos. O saldo é creditado na conta de vendas. O método de atribuição de custos depende das características da produção e da relação entre produção e capacidade de produção.

Os custos diretos de produção incluem o custo de materiais e matérias-primas, salários dos trabalhadores da produção, depreciação, componentes e muito mais. Estes incluem custos que afetam diretamente a produção. As empresas podem determinar de forma independente o alcance dessas despesas, tendo em conta as suas atividades; tudo isto deve estar consagrado na política contabilística com lista específica anexa.

Os custos indiretos estão associados ao processo geral de produção, e não a produtos específicos, e incluem despesas gerais de produção e administrativas. Por exemplo, depreciação de equipamentos, salários administrativos, custos de serviços públicos, custos de aluguel de instalações e equipamentos, etc.

Produção geral, negócios gerais e despesas comerciais

As despesas com manutenção e operação de equipamentos, oficina, despesas gerais e comerciais são classificadas como despesas indiretas. São determinados como um todo para a oficina (divisão) e aplicados indiretamente ao custo de uma unidade de produção.

PARA despesas gerais de produção incluir:

despesas com manutenção e operação de equipamentos:

depreciação de equipamentos e veículos;

custos de manutenção e operação de equipamentos;

despesas com seguros de equipamentos e veículos;

salários dos trabalhadores que fazem manutenção de equipamentos (com deduções para necessidades sociais);

custos de todos os tipos de energia, água, vapor, ar comprimido, serviços auxiliares de produção;

despesas com reparos de equipamentos, inspeções técnicas, manutenção;

outros custos associados à utilização de equipamentos;

despesas da loja:

remuneração do pessoal gestor da oficina (com deduções para necessidades sociais);

custos de depreciação de edifícios, estruturas, equipamentos;

aluguel de instalações, máquinas, equipamentos e outros objetos utilizados na produção;

outros custos associados à gestão de unidades de produção.

PARA despesas gerais de negócios incluir:

despesas administrativas e de gestão;

encargos de depreciação e despesas com reparos de ativos fixos para fins gerenciais e econômicos gerais;

aluguel de instalações comerciais em geral;

pagamento por serviços de consultoria, informação e auditoria, serviços bancários (incluindo juros sobre empréstimos bancários e juros sobre empréstimos de fornecedores para estoque adquirido);

treinamento e reciclagem de pessoal, custos de recrutamento de mão de obra;

pagamentos de seguros obrigatórios de bens da empresa e de determinadas categorias de empregados, impostos, taxas, pagamentos e outras deduções obrigatórias efetuadas na forma prescrita por lei.

PARA despesas comerciais (não produtivas) as despesas incluem:

outro para vendas (armazenamento, processamento, triagem).

para recipientes e embalagens;

transporte de produtos;

taxas de comissão e deduções pagas a empresas e organizações de vendas de acordo com contratos;

11.4. Contabilização de produção geral e despesas gerais de negócios

No processo produtivo, ao registrar as transações na contabilidade, alguns custos podem ser atribuídos direta e diretamente a um determinado tipo de produto ou objeto de custo. Esses custos são chamados de diretos. Outros custos não podem ser atribuídos diretamente a um produto específico, são chamados de indiretos ou indiretos.

A divisão dos custos em diretos e indiretos depende em grande parte da situação específica. Se a organização produz um tipo de produto (produto), todos os custos podem ser classificados como diretos. Se a organização produz diversos tipos de produtos, o consumo de materiais é distribuído entre cada tipo de produto. Tal distribuição poderá ser realizada proporcionalmente ao consumo de bens materiais de acordo com os padrões estabelecidos por unidade de produção; coeficiente de fluxo estabelecido; quantidade ou peso dos produtos fabricados, etc.

Os custos diretos normalmente incluem custos de materiais e o custo de pagamento do pessoal-chave da produção. Os custos diretos de materiais incluem matérias-primas e materiais básicos que passam a fazer parte do produto acabado, e seu custo é transferido direta e diretamente para um produto específico. Os custos diretos de mão de obra incluem custos de mão de obra que podem ser diretamente atribuídos a um tipo específico de produto acabado. Estes são os salários dos trabalhadores envolvidos na produção de produtos.

Os custos indiretos incluem despesas gerais de produção, que são um conjunto de diversos custos associados à produção, mas que não podem ser atribuídos diretamente a um tipo específico de produto acabado (produtos). Esses custos são difíceis de rastrear durante a fabricação do produto. Ao mesmo tempo, o custo de produção de um produto deve, obviamente, incluir os custos gerais de produção. Eles são incluídos no custo de produção pelo método de alocação de custos (proporcionalmente aos salários básicos dos trabalhadores da produção, custos diretos, etc.).

Os custos indiretos surgem relacionados com a organização, manutenção e gestão do processo produtivo e incluem despesas de produção e administrativas. As despesas gerais de produção (oficina) estão associadas à manutenção e gestão da produção nas oficinas da organização.

Os principais grupos que compõem os custos gerais de produção incluem:

produtos e componentes auxiliares;

custos indiretos de mão de obra (salários de trabalhadores não diretamente envolvidos na produção de um produto, mas associados ao processo produtivo da organização como um todo: capatazes, reparadores, auxiliares, bem como pagamento de férias e horas extras);

outras despesas gerais indiretas de produção (custos de manutenção de edifícios de oficinas, manutenção e reparos correntes de equipamentos, seguros patrimoniais, aluguel, depreciação de equipamentos, etc.).

A composição e o valor das despesas gerais de produção são determinados pelas estimativas de manutenção e operação dos equipamentos, despesas administrativas e comerciais da oficina. As estimativas são preparadas para cada workshop separadamente. O objetivo de planejar despesas e destacar itens de custeio independentes no custo real de produção é o monitoramento constante do cumprimento das estimativas.

O planejamento e a contabilização das despesas gerais de produção são realizados de acordo com a seguinte nomenclatura de itens:

depreciação de equipamentos e veículos de produção;

contribuições para o fundo de reparação ou custos de reparação de equipamentos e veículos de produção;

custos operacionais de equipamentos;

salários e contribuições sociais para trabalhadores que prestam serviços de manutenção a equipamentos;

despesas com testes, experimentos e pesquisas;

proteção trabalhista dos trabalhadores das oficinas;

perdas por defeitos, por paradas por motivos internos de produção, etc.

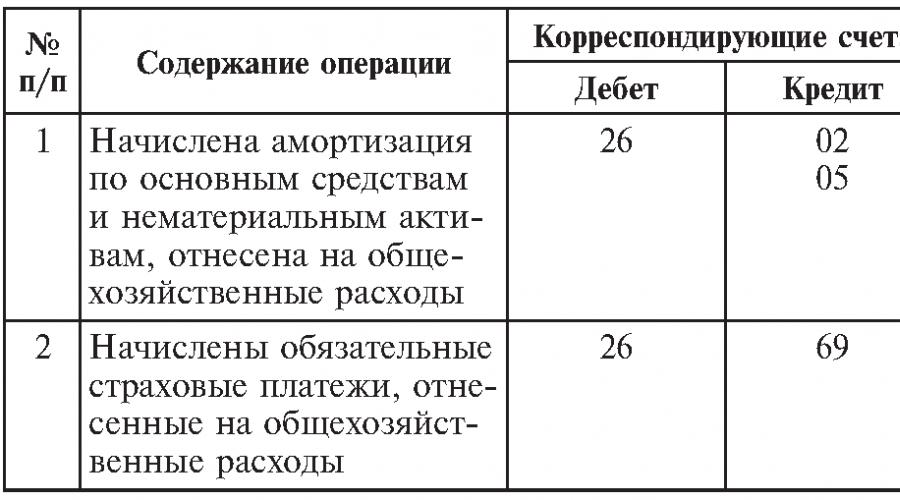

A contabilização sintética das despesas gerais de produção é mantida na conta ativa de arrecadação e distribuição 25 “Despesas gerais de produção”.

Com base em documentos primários que comprovem o fato e o valor das despesas gerais de produção incorridas, são efetuados lançamentos nas contas contábeis (Tabela

Custos, despesas, custo

No final do mês, o valor das despesas gerais de produção registado no débito da conta 25 “Despesas gerais de produção” é baixado, distribuindo-o ao custo dos tipos individuais de produtos na proporção do valor dos salários básicos de produção trabalhadores (custos diretos de materiais, etc.).

Tabela 11.2 Correspondência típica de contas para contabilização de despesas gerais

No final do mês, o valor das despesas gerais de produção registado no débito da conta 25 “Despesas gerais de produção” é baixado, distribuindo-o ao custo dos tipos individuais de produtos na proporção do valor dos salários básicos de produção trabalhadores (custos diretos de materiais, etc.).

As despesas gerais também são classificadas como despesas gerais. Estão relacionados à gestão e manutenção da organização como um todo. A composição e o valor dessas despesas são determinados pela estimativa.

A contabilidade sintética das despesas gerais de negócios é realizada na conta ativa de arrecadação e distribuição 26 “Despesas gerais de negócios” e a contabilidade analítica - na conta 26 “Despesas gerais de negócios” de acordo com itens orçamentários em uma declaração separada.

O planejamento e a contabilização das despesas gerais do negócio são realizados de acordo com a seguinte nomenclatura de itens:

despesas com viagens de negócios do pessoal administrativo;

despesas de entretenimento relacionadas às atividades da organização;

depreciação de ativos fixos de uso geral;

deduções ao fundo de reparação ou despesas com reparações de rotina de edifícios, estruturas e equipamentos de uso geral;

despesas com manutenção de edifícios, estruturas e equipamentos de uso geral;

custos de testes, experimentos, pesquisas, manutenção de laboratórios econômicos gerais;

despesas com proteção trabalhista dos funcionários da organização;

treinamento e reciclagem de pessoal;

deduções obrigatórias, impostos e taxas;

despesas comerciais gerais improdutivas, etc.

Todos os custos reais são coletados e refletidos nos registros contábeis (Tabela 11.3):

Tabela 11.3 Correspondência típica de contas para contabilização de despesas gerais de negócios

Continuação da mesa. 11.3

No final de cada mês, as despesas gerais de negócios são baixadas a crédito da conta 26. As despesas gerais de negócios são distribuídas entre produtos acabados e trabalhos em andamento restantes no final do mês de relatório. Em seguida, os custos atribuíveis aos produtos acabados são distribuídos entre seus tipos individuais proporcionalmente à base selecionada ou método de baixa. Essas despesas podem ser amortizadas de duas maneiras:

1) inclusão nos custos de produção de tipos específicos de produtos por meio de distribuição semelhante à distribuição dos custos indiretos;

2) baixa das despesas gerais do negócio como semifixas para a conta “Vendas”, distribuindo-as entre os tipos de produtos vendidos.

Na baixa das despesas gerais de negócios para a conta 90 “Vendas”, elas são distribuídas por tipo de produtos, obras ou serviços comercializados proporcionalmente à receita de vendas, custo de produção dos produtos ou outro indicador.

A escolha de um ou outro método de amortização de despesas gerais de negócios deve ser refletida na política contábil da organização. É claro que o segundo método simplifica muito a baixa de despesas gerais de negócios. No entanto, é aplicável desde que todos os produtos a que se referem as despesas comerciais gerais sejam vendidos ou que a participação dessas despesas no custo de produção seja insignificante.

Os dados reais, após contabilização e distribuição dos custos indiretos, são inseridos na planilha contábil resumida dos custos de produção dos produtos (obras, serviços).

Páginas: …7071727374…| Índice

Faça uma pergunta gratuita a um advogado!

Características de contabilização da produção geral e despesas gerais de negócios de uma organização

Os custos de manutenção, organização e gestão de oficinas (outras unidades produtivas) das indústrias principais, auxiliares e de serviços são classificados como despesas gerais de produção. As despesas gerais de produção incluem:

- o custo de materiais, peças sobressalentes utilizadas para manutenção e reparo de equipamentos de produção;

- custos trabalhistas para funcionários envolvidos na manutenção da produção (encarregados de loja, tecnólogos, trabalhadores que realizam manutenção e reparação de equipamentos tecnológicos), com deduções para necessidades sociais;

- encargos de depreciação e custos para reparos de ativos fixos e outros bens utilizados na produção;

- custos de desmontagem de equipamentos, custos de materiais, peças, produtos semiacabados adquiridos utilizados na montagem de equipamentos;

- aluguel de instalações, máquinas, equipamentos e outros ativos fixos utilizados na produção;

- despesas associadas à operação de ativos fixos diretamente envolvidos na produção (gás, combustível, eletricidade, etc.);

- encargos de depreciação para ativos intangíveis utilizados na produção;

- o custo da escassez e perdas por tempo de inatividade, danos a objetos de valor na produção e armazéns, etc.

Durante o período de reporte, as despesas gerais de produção são refletidas no débito da conta 25 do mesmo nome. Ao mesmo tempo, as despesas são registadas na conta 25 no âmbito de cada unidade de produção. Na contabilidade, os custos indiretos são refletidos pelas seguintes entradas:

Dt. 25 Definir contagem. 10 - é baixado o custo de materiais, peças de reposição utilizadas para manutenção e reparo de equipamentos;

Dt. 25 Definir contagem. 70 — foram acumulados salários do pessoal de produção geral;

Dt. 25 Definir contagem. 69 - as contribuições para o seguro obrigatório de pensões (social, médica) e as contribuições para o seguro de acidentes e doenças profissionais são acumuladas a partir dos salários do pessoal geral da produção;

Dt. 25 Definir contagem. 23 (60, 76) - são baixadas despesas com manutenção de instalações (reparos, aluguel de instalações, equipamentos, pagamento de utilidades, etc.);

Dt. 25 Definir contagem. 02 (05) - a depreciação foi acumulada sobre o ativo imobilizado (intangível) utilizado na produção principal (auxiliar). Este procedimento para contabilização de despesas gerais de produção segue as disposições da cláusula 9 do PBU 10/99, Instruções para o Plano de Contas, Carta do Ministério das Finanças da Rússia datada de 8 de novembro de 2005 N 07-05-06/294.

Os custos associados à gestão de uma empresa, à organização das suas atividades empresariais e à manutenção do seu património comum são classificados como despesas gerais de negócio. As despesas comerciais gerais incluem:

- custos trabalhistas para pessoal administrativo, gerencial e comercial em geral (com deduções para necessidades sociais);

- aluguel, depreciação, custos com reparos correntes de edifícios, estruturas e equipamentos para fins corporativos e administrativos em geral;

- custos de segurança;

- custos de treinamento e recrutamento;

- gastos com entretenimento;

- despesas com pagamento de serviços de comunicação;

- Despesas comunitárias;

- despesas de escritório e postais;

- custos de proteção trabalhista, etc.

Durante o período do relatório, as despesas gerais de negócios são refletidas no débito da conta de mesmo nome 26:

Dt. 26 Definir contagem. 10 (21) - são baixados materiais (produtos semiacabados de produção própria) gastos com necessidades econômicas gerais;

Dt. 26 Definir contagem. 70 — foram provisionados os salários do pessoal administrativo, gerencial e de negócios em geral;

Dt. 26 Definir contagem. 69 - as contribuições para o seguro obrigatório de pensões (social, médica) e as contribuições para o seguro de acidentes e doenças profissionais são calculadas a partir dos salários do pessoal administrativo, dirigente e comercial em geral;

Dt. 26 Definir contagem. 60, 76 - o custo das obras (serviços) executadas por terceiros (por exemplo, auditoria, serviços de consultoria) é considerado como parte das despesas gerais de negócios;

Dt. 26 Definir contagem. 02 (05) - foram provisionadas depreciações sobre ativos fixos (ativos intangíveis) para fins econômicos e administrativos gerais.

As despesas gerais de produção e as despesas gerais de negócios estão associadas à produção de diferentes tipos de produtos (obras, serviços), ou seja, eles garantem o funcionamento da organização como um todo. Portanto, ao contrário dos custos diretos (primários), estes custos são considerados indiretos (despesas gerais).

No final do período de reporte, as contas 25 e 26 são encerradas. As despesas neles acumuladas são baixadas a débito de contas: 20 “Produção principal”, 23 “Produção auxiliar”, 29 “Serviços de produção e instalações” ou 90 “Vendas” na proporção dos indicadores que devem ser estabelecidos na contabilidade política para fins contábeis (cláusula 7 PBU 1/2008).

A base para a distribuição dos custos indiretos entre a produção principal, auxiliar e de serviços pode ser, por exemplo, os seguintes indicadores:

- salários dos principais trabalhadores da produção;

- custos diretos com a estrutura oficinal da organização;

- o número de horas-máquina trabalhadas no equipamento;

- tamanho da área de produção;

- Custos de material;

- volume de produção em termos naturais ou de custo.

Por exemplo, nas indústrias com uma parcela significativa dos custos trabalhistas, é aconselhável distribuir os custos indiretos proporcionalmente aos salários dos principais trabalhadores da produção. Os custos indiretos são distribuídos proporcionalmente aos custos de materiais (custo de matérias-primas, suprimentos, peças sobressalentes, etc.) se constituírem uma parcela significativa do custo de produção.

Consideremos um exemplo de distribuição de custos indiretos associados ao cumprimento de uma ordem de produção. A organização usa o método de custeio personalizado. Em janeiro de 2010, a Stroytekhnologiya LLC aceitou e concluiu duas ordens de produção (N N 1 e 2) para a fabricação de equipamentos especiais. A política contábil da empresa estipula que as despesas gerais de produção e comerciais sejam distribuídas proporcionalmente aos salários dos trabalhadores da produção envolvidos no atendimento de cada pedido.

Em janeiro de 2010, o valor real das despesas foi: custos gerais de produção - 100.000 rublos. e negócios gerais - 125.000 rublos.

Os custos diretos para o pedido nº 1 foram:

- custo dos materiais utilizados - 82.300 rublos;

- salário dos trabalhadores da produção - 68.500 rublos;

- o valor das contribuições para o seguro obrigatório de pensões (social, médico) e das contribuições para o seguro contra acidentes e doenças profissionais provenientes dos salários dos trabalhadores da produção é de 18.427 rublos.

Total do pedido nº 1 - 169.227 rublos.

Os custos diretos para o pedido nº 2 foram:

- custo dos materiais utilizados - 151.500 rublos;

- o valor dos salários acumulados dos trabalhadores da produção é de 55.000 rublos;

- o valor das contribuições para o seguro obrigatório de pensões (social, médico) e das contribuições para o seguro contra acidentes e doenças profissionais provenientes dos salários dos trabalhadores da produção é de 14.795 rublos.

Total do pedido nº 2 - 221.295 rublos.

O salário total dos trabalhadores da produção para ambas as ordens foi de 123.500 rublos. (68.500 rublos + 55.000 rublos). Ao mesmo tempo, a parcela dos salários dos trabalhadores da produção no valor total de seus salários para o pedido nº 1 é igual a 55% (68.500 rublos: 123.500 rublos), e para o pedido nº 2 - 45% (55.000 rublos). : 123.500 rublos).

Assim, o custo do pedido nº 1 inclui parte dos custos indiretos no valor de 55.000 rublos. (RUB 100 mil x 55%) e parte das despesas gerais de negócios no valor de RUB 68.750. (125 mil rublos x 55%). Como resultado, o custo real do pedido nº 1 foi: 169.227 rublos. + 55.000 rublos. + 68.750 rublos. = 292.977 rublos.

Por sua vez, o custo do pedido nº 2 também incluiu parte dos custos indiretos no valor de 45.000 rublos. (100.000 rublos - 55.000 rublos) e parte das despesas gerais de negócios no valor de 56.250 rublos. (125.000 rublos - 68.750 rublos). Como resultado, o custo real do pedido nº 2 foi: 221.295 rublos. + 45.000 rublos. + 56.250 rublos. = 322.545 rublos.

Na baixa das despesas gerais de produção (após sua distribuição), é efetuado o seguinte lançamento:

Dt. 20 (23, 29) Definir contagem. 25 - as despesas gerais de produção do mês de referência são baixadas.

As despesas gerais de negócios podem ser amortizadas de duas maneiras:

- para a conta 20 “Produção principal” (23 “Produção auxiliar”, 29 “Produção de serviços e instalações”);

- para a conta 90-2 “Custo das vendas”.

O método escolhido para amortizar despesas gerais de negócios deve ser fixado na política contábil para fins contábeis (cláusula 7 do PBU 1/2008, cláusula 20 do PBU 10/99).

Ressalta-se que, no primeiro caso, as despesas gerais do negócio constituem o custo “total” dos produtos acabados e são baixadas no final do mês.

Composição das despesas gerais e gerais de produção

Neste caso, a baixa das despesas gerais do negócio (após distribuição) é refletida pelo lançamento:

Dt. 20 (23, 29) Definir contagem. 26 - são baixadas as despesas gerais de negócios associadas às atividades da produção principal (auxiliar, de manutenção).

No segundo caso, forma-se um custo “reduzido” dos produtos acabados, e as despesas gerais do negócio são totalmente baixadas para vendas, independentemente de quantos produtos foram vendidos no período do relatório.

No momento da transferência da propriedade dos produtos expedidos (resultados de obras ou serviços) para o comprador, o produto da sua venda é refletido e o custo dos produtos (obras, serviços) vendidos é baixado:

Dt. 62 Definir contagem. 90-1 - é refletida a receita da venda de produtos;

Dt. 90-2 Definir contagem. 43 - é baixado o custo real dos produtos expedidos (trabalhos executados, serviços prestados);

Dt. 90-3 Definir contagem. 68, subconta “Cálculos de IVA”, - O IVA incide sobre os produtos vendidos.

No final do mês é amortizado o valor das despesas gerais de negócios:

Dt. 90-2 Definir contagem. 26 - as despesas gerais do negócio estão incluídas no custo das vendas. Tais regras são estabelecidas pelas cláusulas 5 e 12 do PBU 9/99 e pelas Instruções ao Plano de Contas (contas 20, 25, 26).

Na prática, pode surgir a pergunta: como refletir as despesas gerais do negócio na contabilidade se a organização não recebe receitas de suas atividades?

As despesas gerais de negócios (por exemplo, salários de pessoal administrativo, custos de aluguel de escritórios e outras despesas associadas ao desenvolvimento e desenvolvimento de um negócio), assim como outras despesas, devem ser levadas em consideração independentemente de gerarem receitas ou não (cláusula 16 - 18 PBU 10/99). Portanto, mesmo que a organização não receba receitas de suas atividades, essas despesas ainda devem estar integralmente refletidas nas contas contábeis.

As despesas gerais de negócio, que se reflectem na conta 26 do mesmo nome, são contabilizadas quer na conta 20 “Produção principal”, quer imediatamente nos custos de produção, ou seja, na conta 90 “Vendas”, ou são contabilizados na conta 97 “Despesas diferidas”.

No primeiro caso, as despesas gerais do negócio serão consideradas como parte das despesas da produção principal, ou seja, no débito da conta 20, formando o custo total dos produtos acabados, na segunda - formarão diretamente o resultado (prejuízo) financeiro do período coberto pelo relatório, ou seja, contabilizado como débito da conta 90-2.

No terceiro caso, as despesas não serão consideradas no preço de custo (constituem prejuízo) até que a organização comece a receber receitas. Assim que a organização começar a receber receitas, esses custos deverão ser transferidos para o custo dos produtos (obras, serviços) aos quais estavam associados. A organização deve determinar o procedimento de transferência de despesas futuras para o preço de custo de forma independente (cláusula 65 do Regulamento de Contabilidade e Relatórios). Por exemplo, tais despesas podem ser amortizadas uniformemente ao longo do período aprovado por despacho do chefe da organização, ou na proporção das receitas auferidas com as vendas, ou de outras formas. Paralelamente, o procedimento específico de baixa de despesas futuras está fixado na política contabilística para efeitos contabilísticos (cláusula 4 do PBU 1/2008).

Deve-se notar que o procedimento de reconhecimento dos custos indiretos de produção na contabilidade e na contabilidade fiscal pode ser diferente. Discrepâncias na contabilização dos custos indiretos levam a diferenças permanentes ou temporárias (cláusulas 4, 8, 12, 15 e 18 do PBU 18/02).

Bibliografia

- Regulamentos Contábeis “Contabilização de Cálculos de Imposto de Renda de Organizações” PBU 18/02: Ordem do Ministério das Finanças da Rússia datada de 19 de novembro de 2002 N 114n.

- Regulamentos Contábeis “Despesas da Organização” PBU 10/99: Ordem do Ministério das Finanças da Rússia datada de 6 de maio de 1999 N 33n.

- Regulamentos Contábeis “Rendimentos da Organização” PBU 9/99: Ordem do Ministério das Finanças da Rússia de 06/05/1999 N 32n.

- Regulamentos sobre a manutenção de demonstrações contábeis e financeiras na Federação Russa: Ordem do Ministério das Finanças da Rússia de 29 de julho de 1998 N 34n.

- http://www.lgl.ru.

- http://www.consultant.ru.

- http://www.garant.ru.

M.V.Bespalov

Departamento de Contabilidade,

análise e auditoria

Universidade Estadual de Tambov