Wycena przedsiębiorstw. Metody oceny wartości przedsiębiorstwa przedsiębiorstwa. Metody wyceny przedsiębiorstw

Przeczytaj także

Oceny dowolnego aktywa: porównawcze (podejście bezpośredniego porównania rynkowego), podejście dochodowe i podejście kosztowe (patrz diagram nr 1).

Schemat nr 1. Podejścia do oceny wartości przedsiębiorstwa.

W Rosji działalność wycenową reguluje ustawa o działalności wycenowej oraz federalne standardy wyceny (FSO).

Każde podejście ma metody oceny. Zatem podejście dochodowe opiera się na 2 metodach: metodzie kapitalizacji i metodzie zdyskontowanych przepływów pieniężnych. Na podejście porównawcze składają się 3 metody: metoda rynku kapitałowego, metoda transakcyjna i metoda współczynników branżowych. Podejście kosztowe opiera się na dwóch metodach: metodzie aktywów netto i metodzie wartości likwidacyjnej.

Podejście dochodowe.

Podejście dochodowe to zespół metod szacowania wartości przedmiotu wyceny, polegający na określeniu oczekiwanych dochodów z tytułu korzystania z przedmiotu wyceny (klauzula 13 UOP nr 1).

W podejściu dochodowym wartość przedsiębiorstwa ustala się na podstawie oczekiwanych przyszłych dochodów i dyskontuje je do bieżącej wartości, jaką może przynieść wyceniana spółka.

Teoria wartości bieżącej została po raz pierwszy sformułowana przez Martina de Azpilcueta, przedstawiciela szkoły salamańskiej i jest jedną z kluczowych zasad współczesnej teorii finansów.

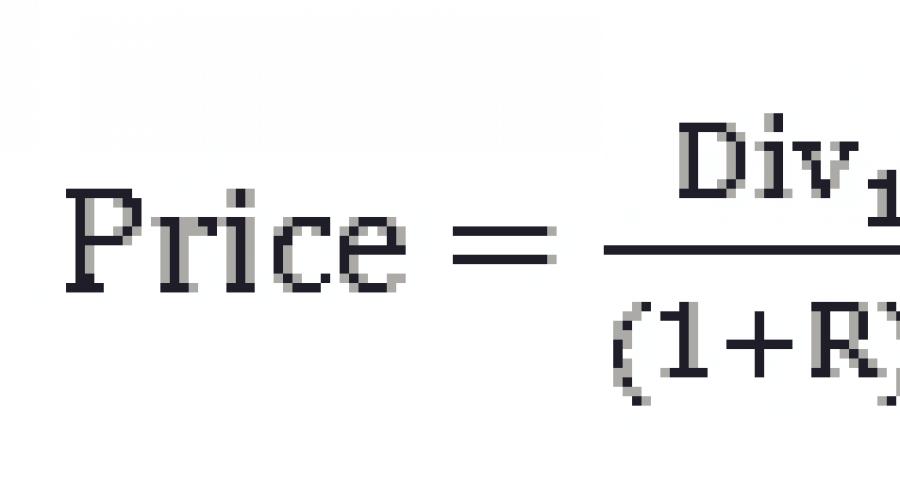

Model zdyskontowanych dywidend ma fundamentalne znaczenie dla modelu zdyskontowanych przepływów pieniężnych. Model zdyskontowanej dywidendy został po raz pierwszy zaproponowany przez Johna Williamsa po kryzysie w Stanach Zjednoczonych w latach 30. XX wieku.

Formuła DDM wygląda następująco:

Gdzie

Cena – cena akcji

Div – dywidendy

R – stopa dyskontowa

g – stopa wzrostu dywidendy

Jednakże w chwili obecnej bardzo rzadko wykorzystuje się wypłatę dywidendy do oszacowania wartości godziwej kapitału zakładowego. Dlaczego? Ponieważ jeśli do oszacowania wartości godziwej kapitału własnego zastosujesz wypłatę dywidendy, prawie wszystkie akcje na giełdach na całym świecie będą wydawać się przewartościowane z bardzo prostych powodów:

Dlatego obecnie model DDM jest częściej stosowany do oceny wartości fundamentalnej akcji uprzywilejowanych spółki.

Stephen Ryan, Robert Hertz i inni w swoim artykule podają, że model DCF stał się najpopularniejszy, gdyż ma bezpośrednie powiązanie z teorią Modellianiego i Millera, gdyż wolne przepływy pieniężne to przepływy pieniężne dostępne dla wszystkich posiadaczy kapitału spółki, zarówno posiadaczy długów, jak i akcjonariuszy. Tym samym za pomocą DCF można wycenić zarówno spółkę, jak i kapitał zakładowy. Następnie pokażemy Ci, jaka jest różnica.

Formuła modelu DCF jest identyczna jak formuła nr 2, z tą różnicą, że zamiast dywidend wykorzystuje się wolne przepływy pieniężne.

![]()

Gdzie

FCF – wolne przepływy pieniężne.

Skoro przeszliśmy do modelu DCF, przyjrzyjmy się bliżej pojęciu przepływu środków pieniężnych. Naszym zdaniem najciekawszą klasyfikację przepływów pieniężnych dla celów wyceny podaje A. Damodaran.

Damodaran wyróżnia 2 rodzaje wolnych przepływów pieniężnych, które należy zdyskontować, aby określić wartość przedsiębiorstwa:

Aby przejść dalej trzeba już wykazać różnicę w wartości spółki i wartości kapitału zakładowego. Spółka działa w oparciu o zainwestowany kapitał, a zainwestowany kapitał może obejmować kapitał własny lub kapitał własny i dług w różnych proporcjach. Zatem za pomocą FCFF wyznaczamy wartość fundamentalną zainwestowanego kapitału. W literaturze anglojęzycznej można spotkać pojęcie wartości przedsiębiorstwa lub skrót EV. Czyli wartość firmy z uwzględnieniem kapitału dłużnego.

Wzory nr 4, nr 5 i nr 6 przedstawiają obliczenia wolnych przepływów pieniężnych.

Gdzie EBIT to zysk przed odsetkami i podatkiem dochodowym;

DA – amortyzacja;

Inwestycje - inwestycje.

Czasami w literaturze można spotkać inny wzór na FCFF, np. James English używa wzoru nr 5, który jest identyczny ze wzorem nr 4.

Gdzie

CFO – przepływy pieniężne z działalności operacyjnej (środki pieniężne pochodzące z działalności operacyjnej);

Koszty odsetek – koszty odsetek;

T – stawka podatku dochodowego;

CFI – przepływy pieniężne z działalności inwestycyjnej (środki pieniężne dostarczane z działalności inwestycyjnej).

Gdzie

Dochód netto – zysk netto;

DA – amortyzacja;

∆WCR – zmiany wymaganego kapitału obrotowego;

Inwestycje – inwestycje;

Zadłużenie netto to różnica pomiędzy otrzymanymi i spłaconymi pożyczkami/pożyczkami

Wzór 7 pokazuje, jak wartość kapitału własnego można wyprowadzić z wartości przedsiębiorstwa.

Gdzie

EV – wartość firmy;

Dług – długi;

Środki pieniężne – ekwiwalenty środków pieniężnych i inwestycje krótkoterminowe.

Okazuje się, że istnieją 2 rodzaje wyceny przepływów pieniężnych DCF w zależności od przepływów pieniężnych. Wzór nr 8 zawiera model wyceny spółki z uwzględnieniem zadłużenia, natomiast wzór nr 9 zawiera model wyceny kapitału zakładowego. Do oszacowania wartości fundamentalnej spółki lub kapitału własnego można zastosować zarówno wzór nr 8, jak i wzór nr 9 wraz ze wzorem nr 7.

Poniżej przedstawiono dwuetapowe modele wyceny:

Gdzie

WACC – średnioważony koszt kapitału

g – dynamika wzrostu przepływów pieniężnych utrzymująca się w nieskończoność

Jak widać, w równaniach nr 11 i nr 12 zamiast abstrakcyjnej stopy dyskontowej R pojawiły się WACC (średni ważony koszt kapitału) i Re (koszt kapitału własnego) i nie jest to przypadkowe. Jak pisze Damodaran, „stopa dyskontowa jest funkcją ryzyka oczekiwanych przepływów pieniężnych”. Ponieważ ryzyko akcjonariuszy i ryzyko wierzycieli jest różne, konieczne jest uwzględnienie tego w modelach wyceny poprzez stopę dyskontową. Następnie powrócimy do WACC i Re i przyjrzymy się im bardziej szczegółowo.

Problem z modelem dwuetapowym polega na tym, że zakłada się, że po fazie szybkiego wzrostu następuje natychmiastowa stabilizacja, a następnie dochody rosną powoli. Mimo że, jak wynika z obserwacji autora, w praktyce większość analityków stosuje modele dwuetapowe, bardziej słuszne jest stosowanie modelu trójetapowego. Model trójstopniowy dodaje etap przejściowy od szybkiego wzrostu do stabilnego wzrostu dochodów.

Damodaran w jednym ze swoich materiałów szkoleniowych bardzo dobrze radzi sobie z graficznym przedstawieniem różnicy pomiędzy modelami dwu- i trzystopniowymi (patrz rysunek nr 1).

Rysunek nr 1. Modele dwu- i trzystopniowe.

Źródło: Aswath Damodaran, Zamknięcie wyceny: Szacowanie wartości końcowej. Prezentacja, slajd nr 17.

Poniżej znajdują się trzyetapowe modele szacowania wartości i kapitału własnego firmy:

Gdzie

n1 – koniec początkowego okresu szybkiego wzrostu

n2 – koniec okresu przejściowego

Wróćmy do stopy dyskontowej. Jak pisaliśmy powyżej, do dyskontowania wyceny spółki lub kapitału zakładowego stosuje się WACC (średni ważony koszt kapitału) i Re (koszt kapitału własnego).

Pojęcie średnioważonego kosztu kapitału WACC zostało po raz pierwszy zaproponowane przez Modelianiego i Millera w postaci wzoru wyglądającego następująco:

Gdzie

Re – koszt kapitału własnego

Rd – koszt pożyczonego kapitału

E – wartość kapitału własnego

D – wartość pożyczonego kapitału

T – stawka podatku dochodowego

Powiedzieliśmy już, że stopa dyskontowa pokazuje ryzyko oczekiwanych przepływów pieniężnych, dlatego aby zrozumieć ryzyka związane z przepływami pieniężnymi przedsiębiorstwa (FCFF), konieczne jest określenie struktury kapitałowej organizacji, czyli jaki udział kapitału własnego w kapitale zainwestowanym, a jaki udział pożycza kapitał z kapitału odwróconego.

Jeśli analizowana jest spółka publiczna, należy wziąć pod uwagę rynkowe wartości kapitału własnego i kapitału dłużnego. W przypadku spółek niepublicznych możliwe jest wykorzystanie wartości bilansowych kapitałów własnych i dłużnych.

Po ustaleniu struktury kapitału należy określić koszt kapitału własnego i koszt kapitału dłużnego. Istnieje wiele metod wyznaczania kosztu kapitału własnego (Re), jednak najczęściej stosowanym modelem jest CAPM (model wyceny aktywów kapitałowych), który opiera się na teorii portfela Markowitza. Model został zaproponowany niezależnie przez Sharpa i Lintnera. (patrz wzór nr 16).

![]()

Gdzie

Rf – stopa zwrotu wolna od ryzyka

b – współczynnik beta

ERP – premia za ryzyko kapitałowe

Model CAPM zakłada, że oczekiwany zwrot inwestora składa się z dwóch elementów: stopy zwrotu wolnej od ryzyka (Rf) i premii za ryzyko kapitałowe (ERP). Sama premia za ryzyko jest dostosowana do ryzyka systematycznego składnika aktywów. Ryzyko systematyczne jest oznaczone współczynnikiem beta (b). Jeżeli zatem współczynnik beta jest większy od 1, oznacza to, że dany składnik aktywów wydaje się być bardziej ryzykowny niż rynek, a co za tym idzie, oczekiwana stopa zwrotu inwestora będzie wyższa. Otóż, jeśli współczynnik beta jest mniejszy niż 1, oznacza to, że aktywo wydaje się mniej ryzykowne niż rynek, a co za tym idzie, oczekiwana stopa zwrotu inwestora będzie niższa.

Określenie kosztu pożyczonego kapitału (Rd) nie wydaje się stanowić problemu, jeśli spółka posiada obligacje, ich bieżąca rentowność może być dobrym wskaźnikiem, w jakim stopniu spółka może pozyskać pożyczony kapitał.

Jak jednak wiadomo, nie zawsze przedsiębiorstwa finansują się poprzez rynki finansowe, dlatego A. Damodaran zaproponował metodę, która pozwala na dokładniejsze określenie aktualnego kosztu pożyczonego kapitału. Metodę tę często nazywa się syntetyczną. Poniżej znajduje się wzór na określenie kosztu pożyczonego kapitału metodą syntetyczną:

Gdzie

COD – koszt pożyczonego kapitału

Domyślny spread firmy – domyślny spread firmy.

Metoda syntetyczna opiera się na następującej logice. Określany jest współczynnik pokrycia spółki i porównywany ze spółkami notowanymi na giełdzie oraz określany jest spread domyślny (różnica między bieżącą rentownością obligacji a rentownością obligacji rządowych) porównywalnych spółek. Następnie brana jest stopa zwrotu Berziska i dodawany jest znaleziony spread.

Aby wycenić spółkę stosując wolne przepływy pieniężne do kapitału własnego (FCFE), stopą dyskontową jest koszt kapitału własnego (Re).

Opisaliśmy więc teoretyczne podejście do szacowania wartości przedsiębiorstwa na podstawie przepływów pieniężnych. Jak widać wartość spółki zależy od przyszłych wolnych przepływów pieniężnych, stóp dyskontowych i postprognozowanej stopy wzrostu.

Podejście porównawcze

Podejście porównawcze to zespół metod oceny wartości przedmiotu wyceny, polegający na porównaniu przedmiotu wyceny z obiektami będącymi analogiami przedmiotu wyceny, dla których dostępna jest informacja o cenach. Obiekt - analogia przedmiotu wyceny do celów wyceny, jest uznawana za przedmiot podobny do przedmiotu wyceny pod względem głównych cech ekonomicznych, materiałowych, technicznych i innych, które decydują o jego wartości (klauzula 14 FSO nr 1).

Ocena przedsiębiorstwa oparta na podejściu porównawczym przeprowadzana jest przy użyciu następującego algorytmu:

- Gromadzenie informacji o sprzedanych spółkach lub ich udziałach;

- Wybór spółek analogicznych według następujących kryteriów:

- Podobieństwa branżowe

- Podobne produkty

- Rozmiar firmy

- Perspektywy wzrostu

- Jakość zarządzania

- Przeprowadzenie analizy finansowej i porównania wycenianej spółki ze spółkami analogicznymi w celu zidentyfikowania najbliższych odpowiedników wycenianej spółki;

- Dobór i kalkulacja mnożników kosztów (ceny);

- Tworzenie wartości końcowej.

Mnożnik wartości to współczynnik pokazujący stosunek wartości zainwestowanego kapitału (EV) lub kapitału zakładowego (P) do wskaźnika finansowego lub niefinansowego spółki.

Najpopularniejsze mnożniki to:

- P/E (kapitalizacja rynkowa do zysku netto)

- EV/Sprzedaż (wartość firmy do przychodów firmy)

- EV/EBITDA (wartość spółki do EBITDA)

- P/B (kapitalizacja rynkowa do wartości księgowej kapitału własnego).

W podejściu porównawczym zwyczajowo wyróżnia się trzy metody oceny:

- Metoda rynku kapitałowego;

- Metoda transakcji;

- Metoda współczynników branżowych.

Metoda rynku kapitałowego polega na wykorzystaniu spółek porównywalnych z rynku akcji. Zaletą tej metody jest wykorzystanie informacji opartych na faktach. Co ważne, metoda ta pozwala na znalezienie cen dla porównywalnych spółek niemal każdego dnia, ze względu na fakt, że obrót papierami wartościowymi odbywa się niemal codziennie. Należy jednak podkreślić, że stosując tę metodę wartość przedsiębiorstwa szacujemy na poziomie pakietu niekontrolującego, gdyż pakiety kontrolne nie są sprzedawane na giełdzie.

Metoda transakcyjna jest szczególnym przypadkiem metody rynku kapitałowego. Zasadnicza różnica w stosunku do metody rynku kapitałowego polega na tym, że w tej metodzie ustalany jest poziom wartości pakietu kontrolnego, ponieważ z rynku wybierane są spółki analogiczne do kontroli korporacyjnej.

Metoda wskaźników branżowych opiera się na zalecanych relacjach pomiędzy ceną a określonymi wskaźnikami finansowymi. Kalkulacja współczynników branżowych opiera się na danych statystycznych z długiego okresu. Ze względu na brak wystarczających danych metoda ta praktycznie nie jest stosowana w Federacji Rosyjskiej.

Jak wspomniano powyżej, metoda rynku kapitałowego określa wartość swobodnie zbywalnych udziałów mniejszościowych. Jeżeli więc rzeczoznawca potrzebuje uzyskać wartość na poziomie pakietu kontrolnego, a informacje są dostępne tylko dla spółek publicznych, wówczas do wartości wyliczonej metodą rynku kapitałowego należy doliczyć premię za kontrolę. I odwrotnie, aby określić wartość udziałów mniejszości, dyskonto udziałów niekontrolujących należy odjąć od wartości udziałów kontrolnych ustalonej metodą transakcyjną.

Opłacalne podejście

Podejście kosztowe to zespół metod szacowania wartości wycenianego przedmiotu, polegający na ustaleniu kosztów niezbędnych do odtworzenia lub zastąpienia wycenianego przedmiotu, z uwzględnieniem zużycia i starzenia się. Koszty odtworzenia przedmiotu wyceny to koszty niezbędne do stworzenia dokładnej kopii przedmiotu wyceny przy wykorzystaniu materiałów i technologii zastosowanych do stworzenia przedmiotu wyceny. Kosztami wymiany przedmiotu wyceny są koszty niezbędne do wytworzenia podobnego obiektu przy wykorzystaniu materiałów i technologii stosowanych na dzień wyceny (klauzula 15 FSO nr 1).

Pragnę od razu zauważyć, że wartość przedsiębiorstwa obliczona metodą wartości likwidacyjnej nie odpowiada wartości likwidacyjnej. Wartość likwidacyjna przedmiotu wyceny na podstawie paragrafu 9 FSO nr 2 odzwierciedla najbardziej prawdopodobną cenę, po której można zbyć ten przedmiot wyceny w okresie ekspozycji przedmiotu wyceny, który jest krótszy niż typowy okres ekspozycji dla warunków rynkowych, w warunkach, w których sprzedawca jest zmuszony dokonać transakcji przeniesienia własności majątku. Przy ustalaniu wartości likwidacyjnej, w przeciwieństwie do ustalania wartości rynkowej, uwzględnia się wpływ nadzwyczajnych okoliczności zmuszających sprzedającego do sprzedaży nieruchomości po wycenie na warunkach odbiegających od warunków rynkowych.

Używane książki

- Lintner, John. (1965), Ceny zabezpieczeń, ryzyko i maksymalne zyski z dywersyfikacji, Journal of Finance, grudzień 1965, 20(4), s. 587-615.

- MJ Gordon, Dywidendy, zyski i ceny akcji. Przegląd ekonomii i statystyki

- Marjorie Grice-Hutchinson,

- Sharpe, William F. (1964), Ceny aktywów kapitałowych: teoria równowagi rynkowej w warunkach ryzyka, The Journal of Finance, tom. 19, Nie. 3 (wrzesień 1964), s. 3. 425-442.

- Stephen G. Ryan, przewodniczący; Robert H. Herz; Teresa E. Iannaconi; Lauren A. Maines; Kryszna Palepu; Katarzyna Schipper; Katarzyna M. Schrand; Douglasa J. Skinnera; Linda Vincent, Odpowiedź Komisji ds. Standardów Rachunkowości Finansowej Amerykańskiego Stowarzyszenia Księgowych na prośbę FASB o komentarz w sprawie testu na utratę wartości firmy przy użyciu modelu wyceny dochodu rezydualnego. Komisja ds. standardów rachunkowości finansowej Amerykańskiego Stowarzyszenia Księgowych, 2000.,

- Tom. 41, Nie. 2, część 1 (maj 1959), s. 2. 99-105 (artykuł składa się z 7 stron)

- I.V. Kosorukova, SA Sekachev, MA Shuklina, Wycena papierów wartościowych i biznesu. MFPA, 2011.

- Kosorukova I.V. Notatki z wykładów. Wycena przedsiębiorstw. IFRU, 2012.

- Richard Braley, Stuart Myers, Zasady finansów przedsiębiorstw. Biblioteka „Dialog Trojki”. Wydawnictwo Biznesowe Olympus, 2007.

- William F. Sharp, Gordon J. Alexander, Jeffrey W. Bailey, Inwestycje. Wydawnictwo Infra-M, Moskwa, 2009.

Proponowane nowe międzynarodowe standardy wyceny. Projekt ekspozycji. Rada Międzynarodowych Standardów Wyceny, 2010.

Marjorie Grice-Hutchinson, Szkoła czytania w Salamance w hiszpańskiej teorii monetarnej 1544-1605. Oxford University Press, 1952.

John Burr Williams, Teoria wartości inwestycji. Harvard University Press 1938; Przedruk z 1997 r., wydawnictwo Fraser.

Kapitalizacja Apple na dzień 4.11.2011.

Stephen G. Ryan, przewodniczący; Robert H. Herz; Teresa E. Iannaconi; Lauren A. Maines; Kryszna Palepu; Katarzyna Schipper; Katarzyna M. Schrand; Douglasa J. Skinnera; Linda Vincent, Odpowiedź Komisji ds. Standardów Rachunkowości Finansowej Amerykańskiego Stowarzyszenia Księgowych na prośbę FASB o komentarz w sprawie testu na utratę wartości firmy przy użyciu modelu wyceny dochodu rezydualnego. Komisja ds. standardów rachunkowości finansowej Amerykańskiego Stowarzyszenia Księgowych, 2000.

Aswath Damodaran, Wycena inwestycji. Narzędzia i metody wyceny wszelkich aktywów. Wydawnictwo Alpina, 2010

Damodaran używa w swojej pracy terminu firma, który jest identyczny z naszym terminem firma.

James English, Stosowana analiza akcji. Techniki wyceny akcji dla profesjonalistów z Wall Street. McGraw-Hill, 2001.

Jeżeli spółka posiada udziały mniejszościowe, to od wartości spółki należy także odjąć udziały mniejszości, aby otrzymać wartość kapitału zakładowego.

Z. Christopher Mercer i Travis W. Harms, pod redakcją W.M. Rutthauser, Zintegrowana teoria wyceny biznesu. Wydawnictwo Maroseyka, 2008.

MJ Gordon, Dywidendy, zyski i ceny akcji. Przegląd ekonomii i statystyki, tom. 41, Nie. 2, część 1 (maj 1959), s. 2. 99-105 (artykuł składa się z 7 stron)

Z. Christopher Mercer i Travis W. Harms, pod redakcją W.M. Rutthauser, Zintegrowana teoria wyceny biznesu. Wydawnictwo Maroseyka, 2008.

Modigliani F., Miller M. H. Koszt kapitału, finanse przedsiębiorstw i teoria inwestycji. Amerykański Przegląd Ekonomiczny, tom. 48, s. 261-297, 1958.

Jakimi metodami (metodami) ocenia się wartość przedsiębiorstwa? Jak na przykładzie przeprowadza się wycenę przedsiębiorstwa i jakie cele się realizuje? Jakie dokumenty są potrzebne do oceny działalności przedsiębiorstwa?

Witam wszystkich, którzy odwiedzili nasz zasób! W kontakcie pozostaje Denis Kuderin, ekspert i jeden z autorów popularnego magazynu HeatherBeaver.

W dzisiejszej publikacji porozmawiamy o tym, czym jest wycena przedsiębiorstwa i dlaczego jest potrzebna. Materiał zainteresuje obecnych i przyszłych przedsiębiorców, dyrektorów i menedżerów spółek prawa handlowego oraz wszystkich, którym bliskie są tematy biznesowo-finansowe.

Ci, którzy przeczytają artykuł do końca, otrzymają gwarantowany bonus – przegląd najlepszych rosyjskich firm specjalizujących się w wycenie przedsiębiorstw oraz poradę w zakresie wyboru rzetelnego i kompetentnego rzeczoznawcy.

1. Czym jest wycena przedsiębiorstwa i kiedy może być potrzebna?

Każda firma - czy to przedsiębiorstwo produkujące plastikowe kubki, czy kompleks produkujący samochody - stara się rozwijać i rozszerzać swoją strefę wpływów. Nie da się jednak prawidłowo ocenić swoich perspektyw bez kompleksowej analizy obecnego stanu rzeczy.

To właśnie ocena biznesowa daje właścicielom i menadżerom istniejących przedsiębiorstw handlowych realny obraz majątku firmy i jej potencjału.

W jakich przypadkach firma potrzebuje oceny:

- sprzedaż całego przedsiębiorstwa lub jego udziałów w formie udziałów;

- wynajem istniejącej firmy;

- opracowanie nowych kierunków inwestycji w celu ekspansji i rozwoju firmy;

- przeszacowanie funduszy;

- reorganizacja firmy - fuzja, wydzielenie poszczególnych obiektów w niezależne struktury;

- likwidacja spółki na skutek upadłości lub zakończenia działalności;

- emisja lub sprzedaż akcji;

- optymalizacja działalności produkcyjnej i gospodarczej;

- zmiana formatu spółki;

- zmiana przywództwa;

- przeniesienie aktywów jako zabezpieczenie;

- przeniesienie udziałów przedsiębiorstwa na kapitał zakładowy dużej spółki holdingowej;

- ubezpieczenie firmy.

Jak widać sytuacji, w których biznes potrzebuje profesjonalnej oceny, jest wiele. Ale główny cel takiej procedury jest zawsze ten sam - kompetentna analiza efektywności finansowej przedsiębiorstwa jako sposobu na osiągnięcie zysku.

Inicjując działania związane z oceną biznesową, zainteresowane strony chcą wiedzieć, jaki rodzaj dochodu generuje lub będzie generować w przyszłości dana struktura komercyjna. Czasami zadanie oceny jest jeszcze bardziej szczegółowe – odpowiedzieć na pytania: rozwijać czy sprzedać firmę, zlikwidować ją czy spróbować zreorganizować, czy powinniśmy pozyskać nowych inwestorów?

Wartość przedsiębiorstwa jest wskaźnikiem jego sukcesu i efektywności. Na cenę rynkową przedsiębiorstwa składają się jego aktywa i pasywa, wartość personelu, przewagi konkurencyjne oraz wskaźniki rentowności za cały okres istnienia lub określony okres.

Właściciele małych firm i indywidualni przedsiębiorcy mogą mieć pytanie: czy można samodzielnie ocenić firmę? Niestety, odpowiedź brzmi: nie. Biznes jest kategorią złożoną i wieloaspektową. Można uzyskać przybliżone szacunki, ale jest mało prawdopodobne, aby były one obiektywne.

I jeszcze jeden ważny niuans - niezależnie uzyskane dane nie mają oficjalnego statusu. Nie można ich traktować jako pełnoprawnych argumentów i nie zostaną przyjęte np. w sądzie lub jako.

2. Jakim celom służy wycena przedsiębiorstw – 5 głównych celów

Przyjrzyjmy się więc głównym zadaniom, które są rozwiązywane podczas procedury wyceny przedsiębiorstwa.

Cel 1. Poprawa efektywności zarządzania przedsiębiorstwem

Skuteczne i kompetentne zarządzanie przedsiębiorstwem jest niezbędnym warunkiem sukcesu. Stan finansowy firmy charakteryzują wskaźniki stabilności, rentowności i zrównoważonego rozwoju.

Ocena ta jest potrzebna głównie do użytku wewnętrznego. Procedura identyfikuje nadwyżki aktywów spowalniające produkcję oraz niedowartościowane branże, które mogą generować zyski w przyszłości. Oczywiste jest, że musimy pozbyć się tego pierwszego i rozwinąć drugie.

Przykład

Podczas oceny działalności w firmie handlowej okazało się, że wykorzystanie wynajętych magazynów do przechowywania produktów jest w bilansie o 20-25% tańsze niż utrzymanie i utrzymanie własnego lokalu.

Spółka decyduje się na sprzedaż swoich magazynów i odtąd korzysta wyłącznie z wynajętej powierzchni. Istnieją oszczędności i optymalizacja procesów produkcyjnych.

Cel 2. Kupno i sprzedaż akcji na giełdzie

Zarząd spółki podejmuje decyzję o sprzedaży swoich akcji na giełdzie. Aby podjąć ekonomicznie wykonalną decyzję, należy ocenić nieruchomość i poprawnie obliczyć udział zainwestowany w papiery wartościowe.

Sprzedaż udziałów jest głównym sposobem sprzedaży przedsiębiorstwa. Istnieje możliwość sprzedaży przedsiębiorstwa w całości lub w częściach. Oczywiście wartość pakietu kontrolnego zawsze będzie wyższa od ceny poszczególnych akcji.

Jednocześnie wycena jest istotna zarówno dla właścicieli akcji, jak i ich nabywców. Pożądane jest również, aby rzeczoznawca nie tylko podał cenę rynkową pakietu, ale także przeanalizował perspektywy rozwoju firmy jako całości.

Cel 3. Podjęcie decyzji inwestycyjnej

Ocena taka dokonywana jest na wniosek konkretnego inwestora chcącego zainwestować swoje środki w działające przedsiębiorstwo. Wartość inwestycji to potencjalna zdolność inwestycji do generowania dochodu.

Rzeczoznawca określa najbardziej obiektywną wartość rynkową projektu z punktu widzenia inwestycyjnego. Weź pod uwagę np. perspektywy rozwoju branży w danym regionie, kierunek przepływów finansowych na ten obszar oraz ogólną sytuację gospodarczą w kraju.

Więcej informacji znajduje się w artykule „”.

Cel 4. Restrukturyzacja przedsiębiorstwa

Głównym celem właściciela zlecającego ocenę podczas restrukturyzacji przedsiębiorstwa jest wybranie najbardziej optymalnego podejścia do procesów zmiany struktury przedsiębiorstwa.

Restrukturyzację zazwyczaj przeprowadza się w celu poprawy efektywności przedsiębiorstwa. Wyróżnia się kilka rodzajów restrukturyzacji – fuzja, przystąpienie, wydzielenie niezależnych elementów. Ocena pomaga przeprowadzić te procedury przy minimalnych kosztach finansowych.

W przypadku całkowitej likwidacji obiektu wycena potrzebna jest głównie do podjęcia decyzji o zwrocie długów i sprzedaży majątku na wolnej licytacji.

W procesie restrukturyzacji często konieczne jest przeprowadzenie pełnego przeglądu majątku obrotowego i pasywów przedsiębiorstwa.

Cel 5. Opracowanie planu rozwoju przedsiębiorstwa

Opracowanie strategii rozwoju nie jest możliwe bez oceny aktualnego stanu przedsiębiorstwa. Znając rzeczywistą wartość majątku, poziom rentowności i aktualne saldo, sporządzając biznesplan, będziesz opierał się na obiektywnych informacjach.

W tabeli cele i cechy oceny przedstawiono w formie wizualnej:

| № | Cele oceny | Osobliwości |

| 1 | Poprawa efektywności zarządzania | Wyniki przeznaczone są do użytku wewnętrznego |

| 2 | Kupno i sprzedaż udziałów | Wycena jest ważna zarówno dla sprzedających, jak i kupujących |

| 3 | Podjęcie decyzji inwestycyjnej | Obiekt oceniany jest pod kątem atrakcyjności inwestycyjnej |

| 4 | Restrukturyzacja biznesu | Ocena pozwala na zmianę konstrukcji z uwzględnieniem maksymalnej wydajności |

| 5 | Opracowanie planu rozwoju | Ocena pozwala na sporządzenie kompetentnego biznesplanu |

Metoda 3. Ocena na podstawie opinii kolegów z branży

Wykorzystujemy tutaj dane dotyczące zakupu lub sprzedaży przedsiębiorstw o podobnym profilu i wielkości produkcji. Metoda jest logiczna i zrozumiała, należy jednak wziąć pod uwagę specyfikę ocenianej firmy i specyficzne realia gospodarcze.

Główną zaletą tej metody jest to, że rzeczoznawca skupia się na danych faktycznych, a nie na abstrakcjach i bierze pod uwagę obiektywną sytuację na rynku sprzedaży.

Są też wady – podejście porównawcze nie zawsze wpływa na perspektywy rozwoju biznesu i wykorzystuje średnie wskaźniki innych branż.

Metoda 4. Wycena na podstawie prognozy przepływów pieniężnych

Ocena dokonywana jest z uwzględnieniem długoterminowych perspektyw spółki. Specjaliści muszą dowiedzieć się, jaki zysk przyniesie dana firma w przyszłości, czy inwestycje w przedsiębiorstwo są opłacalne, kiedy inwestycje się zwrócą, w jakim kierunku pójdą fundusze.

4. Jak oszacować wartość przedsiębiorstwa przedsiębiorstwa – instrukcja krok po kroku dla początkujących

Dowiedzieliśmy się już, że tylko profesjonaliści mogą poprawnie ocenić firmę. Przyjrzyjmy się teraz konkretnym krokom, jakie muszą podjąć właściciele firm.

Krok 1. Wybór firmy wycenowej

Wybór rzeczoznawcy to odpowiedzialny i ważny etap postępowania. Wynik końcowy zależy całkowicie od tego.

Profesjonaliści wyróżniają się następującymi cechami:

- solidne doświadczenie na rynku;

- wykorzystanie aktualnych technologii i technik, nowoczesnego oprogramowania;

- dostępność funkcjonalnego i wygodnego zasobu internetowego;

- lista znanych partnerów, którzy korzystali już z usług firmy.

Sami specjaliści, którzy przeprowadzą ocenę, muszą posiadać zezwolenia i ubezpieczenie od odpowiedzialności zawodowej.

Krok 2. Dostarczamy niezbędną dokumentację

Firma rzeczoznawcza oczywiście szczegółowo wyjaśni Ci, jakie dokumenty należy dostarczyć, ale jeśli odbierzesz paczkę z wyprzedzeniem, zaoszczędzisz czas i natychmiast wprawisz rzeczoznawcę w ruch.

Klienci będą potrzebować:

- dokumenty tytułowe firmy;

- statut przedsiębiorstwa;

- certyfikat rejestracji;

- wykaz nieruchomości, majątku, papierów wartościowych;

- raporty księgowe i podatkowe;

- wykaz spółek zależnych, jeśli istnieją;

- zaświadczenia o zadłużeniu na pożyczki (jeśli istnieją długi).

Uzupełnianie pakietu następuje w zależności od celów i cech zabiegu.

Krok 3. Uzgadniamy z wykonawcą model wyceny biznesu

Zwykle klient wie, w jakim celu przeprowadza ocenę, jednak nie zawsze ma świadomość, jaką metodologię najlepiej zastosować. Podczas wstępnej rozmowy ekspert i klient wspólnie opracowują plan działania, ustalają metody oceny i uzgadniają harmonogram jego realizacji.

Krok 4. Czekamy na wyniki badań rynku branżowego prowadzonych przez ekspertów

Na początek rzeczoznawcy muszą przeanalizować sytuację w branżowym segmencie rynku, poznać aktualne ceny, trendy i perspektywy rozwoju badanego obszaru.

Krok 5. Monitorujemy analizę ryzyka biznesowego

Analiza ryzyka jest niezbędnym etapem oceny biznesu. Informacje uzyskane podczas takiej analizy są koniecznie wykorzystywane przy sporządzaniu raportu.

Krok 6. Kontrolujemy określenie potencjału rozwojowego przedsiębiorstwa

Profesjonalni rzeczoznawcy zawsze biorą pod uwagę perspektywy rozwoju biznesu, jednak wskazane jest, aby klienci kontrolowali ten etap badania i byli świadomi uzyskanych wyników. Zawsze warto wiedzieć, jaki potencjał ma Twoja firma.

Krok 7 Otrzymujemy raport z wykonanej pracy

Ostatnim etapem postępowania jest przygotowanie raportu końcowego. Gotowy dokument jest rozbijany na poszczególne pozycje i zawiera nie tylko same liczby, ale także wnioski analityczne. Protokół, poświadczony podpisami i pieczęciami, ma moc urzędową przy rozstrzyganiu sporów majątkowych oraz w postępowaniach sądowych.

Jak przeprowadzić ocenę możliwie kompetentnie i bezpiecznie dla Twojej firmy? Najlepszą opcją jest zaangażowanie niezależnych prawników jako konsultantów na wszystkich etapach. Możesz to zrobić, korzystając z usług serwisu Pravoved. Specjaliści tego portalu pracują zdalnie i są dostępni przez całą dobę.

Większość konsultacji na stronie jest bezpłatna. Jeśli jednak potrzebujesz bardziej szczegółowej pomocy, usługi są odpłatne, ale wysokość opłaty ustala sam klient.

5. Profesjonalna pomoc w wycenie przedsiębiorstw – przegląd TOP-3 firm wycenowych

Nie masz czasu, chęci ani możliwości samodzielnego poszukiwania rzeczoznawcy? Nie ma problemu – skorzystaj z recenzji naszego eksperta. W trójce najlepszych rosyjskich rzeczoznawców znajdują się najbardziej rzetelne, kompetentne i sprawdzone firmy. Przeczytaj, porównaj, wybierz.

Nie ma znaczenia w jakim celu przeprowadzasz wycenę - zakup i sprzedaż, pożyczka zabezpieczona, usprawnienie zarządzania, reorganizacja - specjaliści KSP Group przeprowadzą procedurę profesjonalnie, terminowo i zgodnie ze wszystkimi zasadami.

Nie ma znaczenia w jakim celu przeprowadzasz wycenę - zakup i sprzedaż, pożyczka zabezpieczona, usprawnienie zarządzania, reorganizacja - specjaliści KSP Group przeprowadzą procedurę profesjonalnie, terminowo i zgodnie ze wszystkimi zasadami.

Firma działa na rynku od ponad 20 lat, ma około 1000 stałych klientów, doskonale orientuje się w realiach rosyjskiego biznesu, zapewnia klientom bezpłatne konsultacje. Wśród stałych partnerów firmy znajdują się znane firmy oraz małe i średnie przedsiębiorstwa.

Organizacja posiada członkostwo w Organizacji Samoregulacyjnej ROO (Rosyjskie Towarzystwo Rzeczoznawców) i ubezpieczenie od odpowiedzialności cywilnej na 5 milionów rubli.

Rok założenia firmy to 2002. Firma gwarantuje terminową realizację (okres oceny biznesowej wynosi 5 dni) i oferuje przystępne ceny (40 000 za standardową procedurę wyceny). Organizacja w swoich metodach kieruje się zasadami „Etycznego Biznesu” – przejrzystością, uczciwością, otwartością, przestrzeganiem warunków umowy, odpowiedzialnością.

Rok założenia firmy to 2002. Firma gwarantuje terminową realizację (okres oceny biznesowej wynosi 5 dni) i oferuje przystępne ceny (40 000 za standardową procedurę wyceny). Organizacja w swoich metodach kieruje się zasadami „Etycznego Biznesu” – przejrzystością, uczciwością, otwartością, przestrzeganiem warunków umowy, odpowiedzialnością.

Yurdis zatrudnia 20 profesjonalnych rzeczoznawców, będących członkami największych rosyjskich organizacji samorządowych. Każdy ze specjalistów posiada ubezpieczenie OC na kwotę 10 milionów rubli, dyplomy i certyfikaty potwierdzające jego wysokie kwalifikacje. Do znanych klientów firmy należą Gazprombank, Sberbank, Svyazbank i Wojskowe Centrum Organizacji Hipoteki.

3) Wynik Atlanty

Firma działa na rynku rzeczoznawczym od 2001 roku. Pracuje z aktywami materialnymi i niematerialnymi, opracowuje i prognozuje idealne programy zwiększania dochodów, współpracuje z przedsiębiorstwami we wszystkich regionach Federacji Rosyjskiej.

Firma działa na rynku rzeczoznawczym od 2001 roku. Pracuje z aktywami materialnymi i niematerialnymi, opracowuje i prognozuje idealne programy zwiększania dochodów, współpracuje z przedsiębiorstwami we wszystkich regionach Federacji Rosyjskiej.

Lista zalet obejmuje wzorową trafność ocen, kompetentne sporządzanie raportów prawnych oraz jasne zrozumienie celów i zadań klientów. Firma posiada akredytację banków komercyjnych i państwowych Federacji Rosyjskiej, w swojej pracy wykorzystuje rozszerzoną bazę metodologiczną oraz stosuje własne osiągnięcia technologiczne i naukowe.

I jeszcze kilka wskazówek dotyczących wyboru odpowiedniego rzeczoznawcy.

Renomowane firmy posiadają dobrze zaprojektowaną i bezbłędnie działającą stronę internetową. Za pośrednictwem zasobów internetowych takich firm można uzyskać bezpłatne konsultacje, zamówić usługi, porozmawiać z menedżerami i przedstawicielami wsparcia.

I odwrotnie, działające firmy mogą w ogóle nie posiadać portalu sieciowego lub mogą być zaprojektowane jako tania, jednostronicowa witryna internetowa. Żadnych dodatkowych informacji, artykułów analitycznych, funkcji interaktywnych.

Wskazówka 2. Odmawiaj współpracy z firmami o szerokim zasięgu

Organizacje pozycjonujące się jako firmy uniwersalne nie zawsze posiadają odpowiedni poziom kompetencji.

Na obecnym etapie rozwoju rynku biznesowego i gospodarki światowej ocena wartości niematerialnych i prawnych oraz własności intelektualnej stała się nie mniej istotna niż materialna. Wzrosła rola obiektywnej analizy i trafnego określenia wartości biznesowej. Procedura ta jest po prostu niezbędna dla tych, którzy planują inwestycje, kupno lub sprzedaż przedsiębiorstw. Niezależna ocena wartości przedsiębiorstwa w takich sytuacjach staje się ważnym narzędziem zarządzania, które pozwoli dokonać właściwego wyboru, uniknąć wielu ryzyk i uzyskać maksymalny zysk. Bez oceny jakościowej na jednym z etapów rozwoju nie będzie nawet w stanie w pełni funkcjonować i rozwijać się.

Czym jest wycena przedsiębiorstwa?

Wycena przedsiębiorstwa to procedura mająca na celu ustalenie wartości rynkowej przedsiębiorstwa (z uwzględnieniem aktywów materialnych i niematerialnych, kondycji finansowej, oczekiwanego zysku), która jest przeprowadzana przez organy urzędowe lub ekspertów. Przedmiotem oceny może być dowolna nieruchomość wraz z pakietem praw do niej. Znaczenie terminu „wycena przedsiębiorstwa” jest nieco inne. Polega na określeniu w ujęciu pieniężnym wartości przedsiębiorstwa, na którą oprócz majątku składa się także jego użyteczność oraz koszty poniesione na jego uzyskanie.

Głównym celem wyceny jest ustalenie dla Klienta wartości rynkowej wycenianych aktywów. Klient inicjuje ocenę biznesową z reguły w przypadku sprzedaży lub zakupu spółki, udziału w kapitale, udzielenia kredytu, finansowania projektów, poprawy efektywności zarządzania przedsiębiorstwem itp. Często pojawiają się sytuacje, gdy łączy się kilka przyczyn.

Kiedy potrzebna jest wycena przedsiębiorstwa?

Wzrost wartości przedsiębiorstwa jest jednym z ważnych wskaźników wzrostu jego rentowności; spadek wskazuje na potrzebę zmian w systemie zarządzania i strategii rozwoju. Zarówno właściciel przedsiębiorstwa, jak i osoba trzecia mogą być zainteresowani przeprowadzeniem obiektywnej oceny.

Wartość przedsiębiorstwa określa się poprzez:

- ocena efektywności zarządzania;

- korporacjonizacja;

- reorganizacja;

- korzystanie z kredytów hipotecznych;

- opodatkowanie spadku, darowizny;

- udział w działalności giełdy;

- ocena przydzielonych udziałów w przedsiębiorstwie w trakcie połączenia w formie konsolidacji i ekspansji;

- częściowa lub całkowita likwidacja;

- emisja nowych akcji itp.

Ocena biznesowa może być potrzebna nie tylko potencjalnemu inwestorowi czy właścicielowi przedsiębiorstwa, ale także innym uczestnikom rynku, np. ubezpieczycielom (w celu ustalenia wysokości ryzyka, potwierdzić zgodność z umową o podziale ryzyka pomiędzy klientem a ubezpieczający), instytucje kredytowe (w celu oceny wypłacalności, ustalenia optymalnej kwoty maksymalnego kredytu), a także agencje rządowe, akcjonariusze, dostawcy, producenci, pośrednicy. Ostateczny wynik oceny można przedstawić w jednym raporcie w kilku sekcjach lub w dwóch różnych dokumentach. Ocena przedsiębiorstwa dokonywana jest zgodnie z postawionym celem, który Klient formułuje przy sporządzaniu Umowy i Zadania Oceny. Muszą przestrzegać ustawy federalnej „O działalności wycenowej w Federacji Rosyjskiej”, przepisów „Krajowego kodeksu etyki rzeczoznawców Federacji Rosyjskiej” oraz Federalnych standardów wyceny.

Metody wyceny przedsiębiorstw

Przed inwestycją lub zakupem przedsiębiorstwa kupujący przede wszystkim ocenia jego przydatność dla siebie. Musi odpowiadać jego indywidualnym potrzebom dochodowym. To właśnie ten ostatni wskaźnik, uwzględniający koszty, jest podstawą wartości rynkowej, którą wylicza rzeczoznawca. Zasady, metody i podejścia do jego definiowania dobierane są w oparciu o specyfikę przedsiębiorstwa jako „produktu”: inwestycyjną (inwestuje się w nią pieniądze, spodziewając się zysku w przyszłości), systematyczną (można ją sprzedać jako system lub poszczególnych elementów), potrzeba (zależy od sytuacji wewnątrz produkcji i w środowisku zewnętrznym). Proces wyceny składa się z kilku etapów przeprowadzanych przez rzeczoznawcę w celu obiektywnego określenia wartości przedsiębiorstwa:

- zawarcie umowy o ocenę z klientem;

- określenie cech przedmiotu oceny;

- Analiza rynku;

- wybór metod oceny, przeprowadzenie obliczeń;

- uogólnienie wyników uzyskanych w ramach poszczególnych podejść, określenie ostatecznej wartości obiektu;

- przygotowanie i dostarczenie raportu do klienta.

W czwartym etapie rzeczoznawca wybiera jedno lub kilka optymalnych podejść do oceny przedsiębiorstwa, które w konkretnej sytuacji będą najskuteczniejsze. Metody wyceny przedsiębiorstw są uniwersalne, jednak dobierane są indywidualnie w każdej sytuacji.

Drogi

Podejście to implikuje zestaw metod oceny wartości przedmiotu, które mają na celu określenie kosztów niezbędnych do renowacji i wymiany przedsiębiorstwa, biorąc pod uwagę koszty, zużycie sprzętu i inne czynniki. Pozwala na prześledzenie bezwzględnych zmian bilansu z ewentualną jego korektą na dzień wyceny (w opinii niezależnego rzeczoznawcy) – wykorzystywane są dane o aktualnych rynkowych cenach robocizny, materiałów i pozostałych kosztów.

Opłacalny

Podejście dochodowe oznacza zestaw metod oceny wartości przedmiotu, które opierają się na ustaleniu wysokości oczekiwanych dochodów z prowadzonej działalności gospodarczej. W tym przypadku kluczowym czynnikiem determinującym wartość nieruchomości są dochody. Im jest większy, tym wyższa jest jego wartość rynkowa. Tutaj eksperci stosują wartościującą zasadę oczekiwań, biorąc pod uwagę okres uzyskania potencjalnego dochodu zgodnie z planem, liczbę i stopień ryzyka. Do analizy wykorzystywane są współczynniki kapitalizacji, które wyliczane są w oparciu o dane rynkowe. Ta metoda wyceny uznawana jest za najefektywniejszą i najwygodniejszą w ustalaniu wartości przedsiębiorstwa (tylko w niektórych przypadkach dokładniejsza jest metoda porównawcza lub kosztowa). Takie podejście najlepiej zastosować, jeśli dochody firmy są stabilne.

Porównawczy

Przez porównawczą metodę ustalania wartości przedsiębiorstwa rozumie się zespół metod wyceny, które opierają się na porównaniu przedmiotu wyceny z obiektami konkurencyjnymi (o podobnych cechach, dostępności informacji o cenach transakcyjnych). Eksperci uważają, że to właśnie ta metoda daje najdokładniejsze wyniki (oczywiście pod warunkiem, że aktywny jest rynek nieruchomości o podobnych parametrach). Podejście to wykorzystuje dane rynkowe dla podobnych obiektów oraz metodę rynku kapitałowego, transakcji i wskaźników branżowych (z elementami benchmarkingu).

Ważny: Warto zauważyć, że każde podejście pozwala uwydatnić i obiektywnie przeanalizować pewne cechy przedmiotu oceny, jednak wszystkie one są ze sobą powiązane.

Jak oszacować wartość przedsiębiorstwa?

Wyspecjalizowane firmy oceniają przedsiębiorstwa i inne obiekty. Aby ocenić wartość przedsiębiorstwa należy skontaktować się ze specjalistami, jasno wskazać cel ustalenia wartości i podpisać Umowę. Zgodnie z Dekretem Rządu Federacji Rosyjskiej z grudnia 2007 r. Nr 60 proces oceny musi odbywać się w kilku etapach:

- Definicja przedmiotu (opis, prawa do niego, data i podstawa oceny, warunki ograniczające).

- Zawarcie umowy na przeprowadzenie oceny (identyfikacja i oględziny wstępne obiektu, wybór rodzaju, źródła niezbędnych danych, dobór personelu, opracowanie planu oceny, sporządzenie i zawarcie umowy, płatność za usługi).

- Określenie cech obiektu (gromadzenie i weryfikacja danych, określanie informacji zewnętrznych i wewnętrznych).

- Analiza rynku (obejmuje analizę wskaźników finansowych, raportów, korektę sprawozdań finansowych do celów oceny).

- Wybór metod w ramach konkretnego podejścia (lub kilku), przeprowadzenie niezbędnych obliczeń.

- Podsumowanie wyników, określenie ostatecznego kosztu obiektu.

- Sporządzanie i przesyłanie raportu do Klienta.

Wybór firmy wycenowej

Firma rzeczoznawcza jest organizatorem projektu wyceny, pomaga rzeczoznawcy w prowadzeniu jego działalności zawodowej, zapewnia wsparcie marketingowe, finansowe i informacyjne. Obsługuje nie tylko właścicieli firm, ale także osoby prawne, instytucje finansowe (najczęściej banki), towarzystwa ubezpieczeniowe i agencje rządowe. Za wycenę zwykle płaci właściciel nieruchomości, jednak często druga strona stawia przed firmą rzeczoznawczą pewne wymagania. Wybierając firmę rzeczoznawczą, należy zebrać o niej jak najwięcej obiektywnych informacji i upewnić się o jej kompetencjach i profesjonalizmie. Szczególną uwagę należy zwrócić na następujące czynniki:

- okres pracy na rynku;

- Opinie klientów;

- reputacja biznesowa;

- pozycja w rankingach niezależnych wyspecjalizowanych agencji i publikacji (ale ważne jest, aby zwrócić uwagę na kryteria oceny; należy ją utworzyć na podstawie uogólnionych wskaźników; można wykorzystać dane, na przykład z zasobu banki.ru, który wyświetla stopień zadowolenia klientów z usług różnych banków i zobacz z jakimi ocenami firmy, z którymi współpracują);

- dokumenty (Świadectwo rejestracji państwowej osoby prawnej, kopie lub skany dokumentów założycielskich itp.);

- nagrody, certyfikaty, dyplomy;

- wysokość ubezpieczenia OC (im wyższa, tym bezpieczniejsza dla klienta).

Firma oceniająca musi udowodnić, że jest organizacją, która generuje prawidłowe wyniki i oferuje usługi obiektywnych ekspertów, którzy nie są motywowani przez osoby trzecie.

Złożenie wymaganych dokumentów

Aby rozpocząć proces oceny, właściciel firmy musi dostarczyć pakiet dokumentów. Jej stanowiska zależą od celu działania, formy własności i kryteriów formułowania oceny. Wiele firm rzeczoznawczych uruchomiło strony internetowe, na których można złożyć wniosek online lub telefonicznie (ale wystarczy złożyć dokumenty osobiście). Pakiet podstawowy obejmuje następujące dokumenty:

- Akt założycielski lub statut spółki.

- Dla spółek akcyjnych – sprawozdania z wyników emisji papierów wartościowych, odpis z rejestru akcjonariuszy.

- Dokumenty przedstawiające strukturę organizacyjną i działalność placówki.

- Sprawozdania księgowe za ostatnie 3-5 lat, czasami potrzebne są dodatkowe wyjaśnienia dla niektórych pozycji bilansu.

- Kopie patentów, licencji.

- W razie potrzeby dokumenty potwierdzające własność nieruchomości.

Rada: Należy wziąć pod uwagę, że każda firma przeprowadzająca wyceny ma własną metodologię działania. Czasami oprócz podstawowego kompletu dokumentów wymagane są od klienta dodatkowe dokumenty np. plan rozwoju na najbliższe lata, sporządzenie projektu inwestycyjnego, raport biegłego rewidenta, nota wyjaśniająca od właściciela opisująca firmę i wskazując liczbę pracowników.

Umowa dotycząca modelu wyceny

Dynamiczna sytuacja gospodarcza w kraju i na świecie powoduje konieczność opracowania indywidualnego modelu dla każdej oceny. Badania tego samego obiektu rzadko się powtarzają, jednak w tym przypadku nie da się odtworzyć tej samej oceny. Jako podstawę rzeczoznawcy stosują ogólnie przyjęte modele. Ich wybór należy uzgodnić z klientem w oparciu o cele i założenia projektu. Optymalny model powinien uwzględniać nie tylko aspekt finansowy, ale także pomagać w ocenie poziomu ładu korporacyjnego, posiadać potencjał i stanowić niezależną metodę oceny wartości przedsiębiorstwa.

Podstawowe modele wyceny przedsiębiorstw:

- Ekonomiczna wartość dodana (EVA).

- Rynkowa wartość dodana (MVA).

- Wartość dodana dla akcjonariuszy (SVA).

- Całkowity zwrot dla akcjonariuszy (TSR).

- Wartość dodana gotówkowa (CVA).

Otrzymaj raport z wynikami

Wycena przedsiębiorstwa – przykład

Raport z oceny działalności można złożyć zarówno w formie tekstowej, jak i w formie tabel lub przy ich aktywnym wykorzystaniu. Rozważmy na przykład wycenę przedsiębiorstwa metodą wartości aktywów netto (podejście kosztowe). Stosuje się go najczęściej wtedy, gdy przedsiębiorstwo posiada znaczne aktywa rzeczowe (lub jest ich bardzo mało), udział kosztów całkowitych w koszcie produktu lub usługi jest niewielki, przepływy pieniężne podlegały w ostatnich latach znacznym wahaniom i jeżeli przedsiębiorstwo nie posiada w pełni zamortyzowanego majątku, który aktualnie przynosi dochód.

Spójrzmy na przykład oparty na tabeli:

Zapisz artykuł za pomocą 2 kliknięć:

Wycena przedsiębiorstwa jest konieczna nie tylko do przeprowadzenia transakcji kupna-sprzedaży i obliczenia wartości zabezpieczeń, ale także do innych celów, np. do określenia efektywności zarządzania. Ekspert realizując powierzone zadanie bierze pod uwagę, oprócz kosztów utworzenia przedsiębiorstwa, czynniki rynkowe mogące mieć wpływ na koszt, a także posługuje się analizami technologicznymi, organizacyjnymi i finansowymi. Działalność wycenowa jest istotną częścią każdego rozwiniętego państwa, ponieważ wyniki wyceny stają się podstawą do podejmowania ważnych decyzji gospodarczych i zarządczych w sektorze prywatnym i publicznym.

W kontakcie z

Wycena przedsiębiorstwa i jej cele

Działalność przedsiębiorcza polegająca na wytwarzaniu produktów i usług sprowadza się do uzyskania maksymalnego możliwego zysku w stale zmieniających się warunkach rynkowych. Oprócz tworzenia korzyści ekonomicznych przedsiębiorstwa mogą świadczyć usługi sprzedaży, przechowywania i sprzedaży konsumentowi końcowemu.

Sektor realny gospodarki, który tworzą przedsiębiorstwa różnych branż, jest podstawą stabilności krajowego systemu gospodarczego. Biznes łączy państwo i populację. Jednocześnie zapewnia duże wpływy pieniężne do budżetu, a także zaspokaja potrzeby społeczeństwa w zakresie określonych produktów i usług.

Przedmiotem transakcji może być sam przedmiot działalności gospodarczej. Nawet dla własnego właściciela przedsiębiorstwo jest przede wszystkim środkiem inwestycyjnym, który przynosi późniejszy zwrot.

Przedsiębiorca może stanąć przed różnymi zadaniami, które wymagają od niego poznania rzeczywistej wartości własnej firmy. Wśród nich są:

- przygotowanie do sprzedaży przedsiębiorstwa w przypadku upadłości;

- ceny emisji papierów wartościowych;

- zbieranie danych do kalkulacji składek i płatności ubezpieczeniowych;

- pożyczki biznesowe;

- rozliczenia bezgotówkowe z innymi firmami;

- podejmowanie decyzji zarządczych w oparciu o obliczenia matematyczne i statystyczne;

- określenie strategicznego i taktycznego działania obiektu.

Współczesne warunki rynkowe wymagają od przedsiębiorcy świadomych decyzji. Przeprowadzenie oceny biznesowej pozwala zidentyfikować i wyeliminować słabe punkty w działalności przedsiębiorstwa. Ponadto czynności wycenowe obejmują nie tylko dane księgowe, ale także określają wpływ czynników rynkowych na obiekt, tym samym wyliczając dokładne wyniki końcowe.

Metody wyceny przedsiębiorstw

Do oceny firmy zazwyczaj zatrudnia się zewnętrznego eksperta lub firmę, aby zapewnić niezależność opinii i brak stronniczości w wykonywanej pracy. Istnieje kilka podstawowych podejść do obliczania wartości przedsiębiorstwa. Przyjrzyjmy się każdemu z nich:

- Jeżeli spółka zbankrutowała, jest w fazie likwidacji lub jej rentowność jest ujemna, stosuje się kalkulację kosztową. Polega na ustaleniu wartości wszystkich aktywów i pasywów przedsiębiorstwa, a wartość oblicza się jako różnicę pomiędzy nimi. Dane o kapitale trwałym i obrotowym oraz koszt produktów rynkowych wycenia się według danych księgowych lub według średniej wartości rynkowej. W kalkulacji uwzględniono inwestycje długoterminowe oraz lokaty w wekslach.

- Metodę polegającą na obliczaniu wysokości dochodu i korzyści, jakie przynosi przedmiot, nazywa się dochodem. Opiera się ona na dwóch podejściach do obliczania kapitalizacji, czyli wartości przepływów pieniężnych z uwzględnieniem ich dyskontowania. W ramach oceny badana jest bieżąca sytuacja finansowa przedsiębiorstwa, a także wartość jego zespołu nieruchomości. Z reguły istota metody sprowadza się do sporządzenia prognozy dochodów na przyszłe okresy. Pozwala określić aktualny stan przedsiębiorstwa i kierunki jego rozwoju.

- Metoda porównawcza polega na porównaniu wartości przedsiębiorstwa z podobnymi przedsiębiorstwami na rynku, z uwzględnieniem ich majątku. W praktyce uzyskanie dokładnych danych jest dość trudne, gdyż informacje rynkowe o konkurentach mogą być niedostępne lub zniekształcone. Dodatkowo konkurencja wymusza na przedsiębiorcach nieszablonowe działanie, co z kolei kształtuje specyfikę każdego biznesu. W takim przypadku porównanie staje się nieskuteczne.

Notatka 1

Wszystkie te metody mają swoje mocne i słabe strony. Często ocenę przeprowadza się na podstawie kompleksowej analizy działalności gospodarczej obiektu, obejmującej kilka metod jednocześnie.

Formuły wyceny przedsiębiorstw

Po tym jak rzeczoznawca skompletuje informacje o badanym przedmiocie i podejmie decyzję o wyborze metod oceny, przystępuje do obliczeń matematycznych. Do określenia wartości przedsiębiorstwa, w zależności od wybranych metod, stosuje się różne formuły kalkulacyjne.

Analizę czynnikową przedsiębiorstwa można przeprowadzić stosując metodę DuPont, wprowadzoną do analizy finansowej przez firmę o tej samej nazwie. Istota kalkulacji sprowadza się do określenia efektywności przedsiębiorstwa na rynku, czyli ustalenia jego rentowności z uwzględnieniem różnych czynników. Wskaźnik rentowności pozwala określić kierunki rozwoju firmy i obliczyć jej przyszłą rentowność. Wygoda tego modelu polega na jego prostocie. Istnieje dwuczynnikowy, trójczynnikowy i pięcioczynnikowy model obliczeniowy. Wzór na model pięcioczynnikowy podano poniżej:

Rysunek 1. Wzór modelu pięcioczynnikowego. Author24 - internetowa wymiana prac studenckich

gdzie $TB$ to współczynnik podatkowy, $IB$ to współczynnik odsetek, $ROS$ to zwrot ze sprzedaży, $Koa$ to współczynnik obrotu, $LR$ to współczynnik kapitalizacji.

Uwaga 2

Wadą obliczeń jest to, że dane księgowe nie zawsze są dokładne.

Trendy rozwoju biznesu można określić za pomocą wzoru:

$DC = DC_1 / (1 + r)_1 + DC_2 / (1+r)_2 + ... + DC_n / (1+r)_n$, gdzie

$DC$ to koszt kapitału w przeliczeniu na rok $i$.

$r = r (1 –T) L / (L + E) + dE / (L+E)$ , gdzie

$r$ – stopa kredytu, $T$ – podatek dochodowy, $L$ – kredyty bankowe, $E$ – kapitał, $d$ – odsetki od dywidend.

Wówczas tendencje zmian kosztu kapitału można obliczyć korzystając ze wzoru:

$DC = (Pik – r) E$

gdzie $Pik$ to zwrot z kapitału.

Jednym z ważnych wskaźników kalkulacyjnych jest wartość firmy. Wartość ta jest istotna dla handlu i usług. Pokazuje o jaką kwotę wartość całego przedsiębiorstwa przewyższa wartość środków trwałych.

Wartość firmy = Wycena przedsiębiorstwa na sprzedaż – Wycena przedsiębiorstwa nie na sprzedaż

Oznacza to, że jest ona ustalana na podstawie ceny, jaką kupujący jest skłonny zapłacić ponad wartość swoich aktywów zgodnie z danymi rynkowymi.

W przypadku zastosowania metody kapitalizacji obliczenia dokonuje się według wzoru:

Koszt = zysk / stopa kapitalizacji

Jeżeli zastosuje się mnożnik lub współczynnik wartości uzyskany w porównaniu z podobnymi firmami, wówczas wartość zostanie obliczona w następujący sposób:

Koszt = Zysk $\cdot$ Mnożnik

Mnożnik = 1 / Stopa kapitalizacji

W praktyce model Gordona często wykorzystuje się do obliczania wartości przedsiębiorstwa i jego atrakcyjności inwestycyjnej. Istota wzoru sprowadza się do prognozowania zdyskontowanych przepływów pieniężnych w długoterminowym okresie wzrostu:

$FV = CF(n + 1) / (DR - t)$, gdzie

$FV$ – wartość przedsiębiorstwa w przyszłym okresie, $CF(n + 1)$ – przepływ środków pieniężnych na początek okresu rozliczeniowego, $DR$ – współczynnik dyskontowy, $T$ – długoterminowe trendy wzrostu dochodów

Uwaga 3

Jednak taką formułę można zastosować jedynie w warunkach stabilności gospodarki kraju.

Do zobowiązań przyjętych do kalkulacji zalicza się:

- Artykuł w trzeciej części bilansu dotyczy ukierunkowanego finansowania i przychodów;

- Zobowiązania długoterminowe z tytułu kredytów i pożyczek oraz inne zobowiązania długoterminowe (część czwarta bilansu);

- Artykuły działu piątego bilansu - zobowiązania krótkoterminowe z tytułu pożyczek i kredytów; zobowiązania; dług wobec uczestników (założycieli) z tytułu wypłaty dochodu; rezerwy na przyszłe wydatki; inne zobowiązania krótkoterminowe.

2. Podejście dochodowe

Na tej podstawie dokonywana jest wycena przedsiębiorstwa przedsiębiorstwa metodą dochodową dochód firmy, czyli korzyści ekonomiczne, jakie właściciel uzyskuje z tytułu posiadania przedsiębiorstwa.

Wycena opiera się na zasadzie, że potencjalny nabywca nie zapłaci za udział w spółce więcej, niż jest w stanie wygenerować przyszłe dochody.

Ocena przyszłych dochodów przedsiębiorstwa dokonywana jest z uwzględnieniem czynnika zmian wartości pieniądza w czasie – dochód uzyskany w chwili obecnej ma dla inwestora większą wartość niż ten sam dochód, który zostanie uzyskany w przyszłości.

Całkowitą wartość przedsiębiorstwa oblicza się jako sumę strumieni przychodów z działalności gospodarczej w okresie prognozy, sprowadzonych do bieżącego poziomu cen, powiększonej o wartość przedsiębiorstwa w okresie po prognozie.

W podejściu dochodowym stosowane są głównie dwie metody wyceny:

- metoda kapitalizacji bezpośredniej;

- Metoda dyskontowania szacunkowych strumieni dochodów.

2.1. Metoda kapitalizacji bezpośredniej

Podejście dochodowe postrzega firmę jako aktywo długoterminowe, przynoszące właścicielowi przedsiębiorstwa określony dochód. Metoda kapitalizacji bezpośredniej identyfikuje przedsiębiorstwo z pewnego rodzaju aktywem finansowym – rentą wieczystą. Cechy tego zasobu to:

- nieograniczona żywotność;

- stabilność przepływów pieniężnych (równe kwoty roczne lub kwoty roczne rosnące w stałym tempie).

2.2. Metoda dyskontowania szacunkowych przepływów pieniężnych dochodów

Tę metodę podejścia dochodowego stosuje się do oceny przedsiębiorstw znajdujących się w fazie intensywnego rozwoju biznesu, do wyceny spółek, dla których nie ma podstaw zakładać czas życia nieokreślony. Żywotność przedsiębiorstwa może zostać ograniczona umowami najmu, spadkiem popytu na jego produkty itp.

W metodzie zdyskontowanych przepływów pieniężnych wartość przedsiębiorstwa opiera się na przyszłych, prognozowanych strumieniach dochodów.

Dla gotowych biznesów długość okresu prognozy odpowiada pozostałemu efektywnemu okresowi życia przedsiębiorstwa i odzwierciedla zdolność przewidywania momentu uzyskania dochodów z działalności gospodarczej z rozsądnym stopniem prawdopodobieństwa ich otrzymania, bez konieczności wyceniania dodatkowych, znaczących inwestycji finansowych w wyceniane przedsiębiorstwo.

Pozostały przewidywany efektywny okres użytkowania może być ograniczony przez żywotność ekonomiczną produktu, żywotność ekonomiczną produktu, moralne i fizyczne zużycie sprzętu i technologii produkcyjnych, okres wynajmu powierzchni produkcyjnej i biurowej oraz perspektywy rynku w którym działa oceniana firma.

Na wielkość ryzyka wzrostu lub spadku dochodów wpływa wiele czynników. Uwzględnianie ryzyk związanych z inwestowaniem w przedsiębiorstwo przy ustalaniu wartości przedsiębiorstwa metodą dochodową odbywa się poprzez wybór stopy kapitalizacji lub stopy dyskontowej adekwatnej do ryzyka i służy do ustalenia bieżącej wartości przepływów pieniężnych oczekiwać od firmy.

Stopa dyskontowa to czynnik stosowany do przeliczania przyszłych płatności lub wpływów na wartość bieżącą. Oznacza to, że stopa dyskontowa służy do określenia kwoty, jaką inwestor zapłaciłby dzisiaj za składnik aktywów inwestycyjnych, aby uzyskać przyszłe dochody.

3. Ocena wartości przedsiębiorstwa metodą porównawczą

Podejście porównawcze do wyceny przedsiębiorstwa zakłada, że o jego wartości decyduje koszt. może zostać sprzedany w obecności wystarczająco ukształtowanego rynku. Innymi słowy, najbardziej prawdopodobną wartością wycenianego przedsiębiorstwa może być rzeczywista cena sprzedaży podobnego przedsiębiorstwa notowana na rynku.

Główną zaletą podejścia porównawczego jest to, że rzeczoznawca koncentruje się na rzeczywistych cenach zakupu i sprzedaży podobnych przedsiębiorstw; metoda faktycznie odzwierciedla podaż i popyt na dany przedmiot wyceny, gdyż cena faktycznej transakcji uwzględnia sytuację możliwie jak najbardziej na rynku sprzedaży gotowych biznesów.

Do ustalenia wartości przedsiębiorstwa metodą porównawczą potrzebne są rzetelne informacje rynkowe o transakcjach kupna i sprzedaży gotowych przedsiębiorstw oraz rzetelne informacje finansowe o sprzedanych przedsiębiorstwach. Na rynku ta informacja jest zamknięta.

Wycena metodą porównywalną sprzedaży ma swoje ograniczenia. Porównawcze podejście do wyceny nie uwzględnia perspektyw rozwoju wycenianego przedsiębiorstwa, dlatego przy zastosowaniu tego podejścia warto oceniać przedsiębiorstwa, które osiągnęły stabilny zysk, w stosunku do których można założyć, że w przyszłości realistycznie prognozowanej przyszłości, ich działalność nie zostanie zakończona

4. Szacowanie wartości biznesowej metodą praktyczną

Praktyczne zasady pozwalają wejrzeć od środka w problemy wartości przedsiębiorstwa, spółki lub udziału w nim, a także kwestie bezpieczeństwa i niezawodności przedsiębiorstwa. Jednakże dane o kosztach uzyskane na podstawie praktycznych zasad powinny odgrywać decydującą rolę w podejmowaniu decyzji tylko wtedy, gdy są poparte innymi metodami wyceny.

Większość praktycznych zasad jest taka procent dochodu brutto(wielkość sprzedaży, kwota rachunków zapłaconych za rok, roczny dochód brutto, roczna kwota otrzymanych opłat licencyjnych, roczny dochód, z których wszystkie są równoważne w sensie stosowania praktycznych zasad). Skorygowany roczny dochód przy stosowaniu praktycznej zasady odpowiada całkowitemu przepływowi pieniężnemu, w tym wynagrodzeniu właściciela i dochodowi netto samej firmy. Innymi słowy, jest to kwota skorygowanego, znormalizowanego dochodu, często nazywanego dochodem uznaniowym sprzedawcy lub gotówką firmy.

Szacunki działalności przedsiębiorstwa uzyskane powyższymi metodami mogą się różnić. Ostatnim elementem procesu oceny jest porównanie ocen, uzyskanych na podstawie tych metod i sprowadzenie uzyskanych szacunków kosztów do pojedynczego kosztu obiektu. Proces zatwierdzania uwzględnia mocne i słabe strony każdej metody i określa, w jakim stopniu odzwierciedlają one obiektywny stan rynku. Ostateczną wartość rynkową przedsiębiorstwa oblicza się jako średnią ważoną.

Proces łączenia szacunków prowadzi do ustalenia ostatecznej wartości przedmiotu, która spełnia cel oceny.

Na naszej stronie internetowej możesz się z nimi zapoznać przykłady naszych prac nad wyceną przedsiębiorstw, a także z sposób zlecania i wykonywania tych prac. Przeczytaj o możliwościach optymalizacja kosztów dla tej usługi w naszym artykule „Koszt wyceny przedsiębiorstwa” .

Jeśli ty wypełnij ten formularz, przygotujemy Oferta handlowa

, biorąc pod uwagę specyfikę Twojego zadania.