Pobierz formularz materiałów eksploatacyjnych. Zamówienie gotówkowe na wydatki: definicja i niuanse wypełnienia. Jak wypełnić RKO: trudne przypadki

Przeczytaj także

Zlecenie gotówkowe to dokument służący do podstawowego księgowania transakcji gotówkowych, po przedstawieniu którego gotówka jest wydawana z kasy organizacji.

Podstawowe wymagania Banku Federacji Rosyjskiej

Zmiany w użytkowaniu systemów kasowych, w szczególności wprowadzenie kas fiskalnych online, pociągnęło za sobą szereg dostosowań w procedurze ewidencji transakcji gotówkowych (instrukcja nr 4416-U z dnia 19 czerwca 2017 r., która weszła w życie z dniem 08.08.2017 r.) 19.2017). Procedurę przeprowadzania transakcji gotówkowych gotówką na terytorium Federacji Rosyjskiej ustala Bank Rosji. Jest to jednolite i obowiązkowe dla osób prawnych.

Konieczne jest ustalenie limitu salda gotówkowego w kasie na podstawie dokumentu administracyjnego (nakazu), który jest obliczany przy użyciu wzoru zgodnie z instrukcjami Banku Rosji.

Wszystkie transakcje gotówkowe są dokumentowane dokumentami kasowymi i odzwierciedlane w księdze kasowej. Operacje związane z przyjęciem i wydaniem gotówki rejestrowane są jako zlecenia kasowe paragonu lub wydatku (po zakończeniu zmiany można utworzyć jeden paragon i jedno zlecenie wydatku).

Przyjęcia i wypłaty gotówki są odzwierciedlane w księdze kasowej, dokonywane są w niej wpisy dla każdego zamówienia przychodzącego i wychodzącego. Na koniec dnia roboczego kasjer sprawdza gotówkę w kasie z saldem w książeczce kasowej i potwierdza własnoręcznym podpisem wpisy w niej zawarte. Jeżeli w ciągu dnia nie ma przepływu pieniędzy przez kasę, nie następuje żaden zapis w księdze.

Jak przetwarzane są transakcje?

Zgodnie z przepisami Banku Federacji Rosyjskiej rejestracja rozliczeń kasowych, kas fiskalnych i ksiąg kasowych odbywa się w formie papierowej lub elektronicznej. Dokumentów sporządzonych elektronicznie nie można poprawiać po podpisaniu. Dopuszczalne jest dokonywanie poprawek w dokumentach papierowych poprzez podanie daty korekty, podpisów osób, które sporządziły poprawiony dokument, wraz z nazwiskami i inicjałami. Główny księgowy nadzoruje prowadzenie księgi.

Indywidualni przedsiębiorcy mają prawo nie sporządzać dokumentów kasowych i nie prowadzić księgi kasowej (klauzula 4.1 instrukcji Banku Rosji 3210-U).

Transakcje gotówkowe przeprowadzane są przez kasjera powołanego spośród pracowników osoby prawnej lub przedsiębiorcy indywidualnego albo przez samego zarządzającego. Zapoznanie się z obowiązkami i prawami następuje za podpisem. Kasjer posiada pieczątkę z danymi (potwierdzającymi transakcję) oraz wzorami podpisów osób uprawnionych do podpisywania dokumentów kasowych.

Przyjrzyjmy się bliżej procedurze przetwarzania operacji wypłaty gotówki z kasy:

- deponowanie środków pieniężnych na rachunku bankowym;

- wydawanie wynagrodzeń i innych płatności pracownikom;

- wydawanie kwot rozliczeniowych itp.

Procedura przetwarzania transakcji

|

Raport wydania gotówki |

|

|---|---|

|

Dostawa wpływów pieniężnych do banku |

|

|

Wydawanie pieniędzy na pensje |

|

|

Inne sprawy |

|

Wszystkie operacje związane z wydawaniem gotówki z kasy fiskalnej są sformalizowane za pomocą zlecenia wydatkowego przy użyciu ujednoliconego, opcjonalnego do stosowania od 01.01.2013 r., zgodnie z ustawą federalną nr 402-FZ „O rachunkowości”, formularz nr KO-2 . Wydatek wydaje się z wpisem do księgi w dniu faktycznego wydania pieniądza.

Przykład wypełnienia polecenia odbioru gotówki

Procedura wypełniania zamówienia

Przyjrzyjmy się teraz, jak krok po kroku wypełnić polecenie odbioru gotówki:

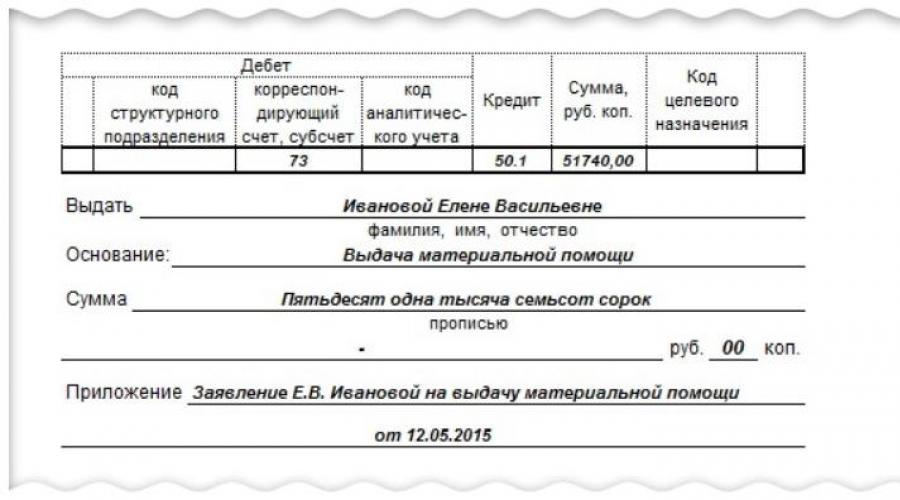

- W wierszu „Organizacja” nazwa osoby prawnej jest wskazana zgodnie z danymi Jednolitego Państwowego Rejestru Podmiotów Prawnych. Jeśli organizacja ma oddziały, przedstawicielstwa lub inne odrębne oddziały, czasami przypisuje się im kody. W takim przypadku w wierszu „jednostka konstrukcyjna” wskazana jest nazwa takiej jednostki zgodnie z dokumentami założycielskimi, a w kolumnie „Kod jednostki strukturalnej” wskazany jest kod takiej jednostki.

- Obowiązkowa numeracja kolejności wydatków nie jest ustalona przez prawo. Decydując się na numerację, kolejność powinna być ustalona w drodze ustawy miejscowej.

- Datą złożenia zamówienia jest data wydania gotówki z kasy fiskalnej.

- Kolumna „Debet” wskazuje rachunki księgowe, na których mają być odzwierciedlone transakcje wypłaty gotówki. Przykłady operacji przedstawiono w poniższej tabeli.

- W kolumnie „Kredyt” rachunek przepływów pieniężnych w kasie wskazany jest na rachunku księgowym 50.01 „Środki pieniężne organizacji”.

- Kwota otrzymanych środków jest podana cyfrowo w kolumnie „Kwota, rub. policjant." oraz słownie w odpowiednich wierszach zamówienia. Wpisu dokonuje się od początku wiersza, dużą literą.

- Kolumnę „Kod docelowego celu” wypełnia się tylko wtedy, gdy w kasie otrzymano docelowe finansowanie.

- W wierszu „Problem” wpisz swoje imię i nazwisko. odbiorca pieniędzy.

- W wierszu „Baza” - treść transakcji biznesowej (na przykład zaksięgowanie na koncie VID LLC w banku PJSC Svet).

- W wierszu „Załącznik” - nazwa i szczegóły podstawowych dokumentów (list przewozowy, dowód dostawy i odbioru, decyzja o wypłacie dywidendy, polecenie wypłaty pomocy finansowej itp.).

- W wierszu „Przez” - dane paszportowe odbiorcy i szczegóły pełnomocnictwa (jeśli istnieje).

Po wydaniu pieniędzy kasjer podpisuje dyspozycję kasową i przechowuje ją wraz z oryginałem lub kopią pełnomocnictwa (jeżeli odbiorca działa na jego podstawie).

Przybliżona lista transakcji odzwierciedlających emisję środków

Organizacje korzystające ze specjalnych programów do księgowości wypełniają obowiązkowe dane dotyczące zamówień gotówkowych, biorąc pod uwagę możliwości techniczne zawarte w tych programach. Możliwe jest wypełnienie zlecenia gotówkowego w trybie online, korzystając z niektórych zasobów internetowych.

W tym artykule możesz pobrać formularz zamówienia paragonu gotówkowego w formacie Word i Excel. Rozważymy również procedurę napełniania próbkami RKO.

Przeczytaj w artykule:

Materiał eksploatacyjny przeznaczony jest do obsługi wydawania pieniędzy z kasy fiskalnej. Wszystkie firmy płacące gotówką mają obowiązek go sporządzić. Obowiązek ten jest niezależny od formy prawnej i reżimu podatkowego.

Polecenie kasowe wydatków: formularz

RKO posiada zatwierdzony przez prawo formularz KO-2. Goskomstat ustanowił go 18 sierpnia 1998 roku uchwałą nr 88. Obecnie formularz wygląda następująco:

Formularz odbioru gotówki

Wypełnianie zamówienia odbioru gotówki

Procedurę wypełniania formularza RKO określa instrukcja Banku Centralnego z dnia 11 marca 2014 r. nr 3210-U (zwana dalej Instrukcją Banku Centralnego).

Wypełnij dokument w jednym egzemplarzu. Skompiluj go na papierze i wypełnij ręcznie, korzystając z komputera lub kombinacji obu. Masz prawo użyć do wypełnienia dowolnego tuszu.

- Próbka wypełnienia polecenia wypłaty gotówki podczas wpłacania pieniędzy w banku

Uwaga: instrukcje Banku Centralnego zabraniają dokonywania poprawek w dokumentach kasowych.

Przepisy nie określają ściśle kolejności numeracji RKO. Można zatem zastosować dowolną metodę numerowania ciągłego lub nieciągłego. Z reguły stosuje się prostą numerację rosnącą. Numer można uzupełnić kodem alfabetycznym lub datą.

Rozpocznij wypełnianie linią „Base”. Wprowadź w nim transakcję biznesową. Np. „Zwrot nadwyżek według raportu zaliczkowego z dnia 20 lipca 2018 r. nr 198.”

W wierszu „Załącznik” należy podać numer i datę sporządzenia dokumentu podstawowego oraz innych dokumentów (faktury, wnioski o wydanie pieniędzy itp.).

Wypełnienie wierszy RKO „Baza” i „Załącznik”

Uwaga: wydając pieniądze pracownikowi na konto, polecenie gotówkowe sporządzane jest na podstawie pisemnego wniosku osoby fizycznej w dowolnej formie. W takim przypadku wniosek musi zawierać:

- kwota pieniędzy wydana na konto;

- okres, na który kwota została wydana;

- podpis dyrektora firmy;

- data złożenia wniosku.

Wystawiając nakaz wydatków ogólnych, na przykład na zmianę, podpisuje go odpowiedzialny pracownik, w szczególności kasjer. Zapisz odpowiedzialność tego pracownika w lokalnym akcie firmy.

Formularz RKO zawiera dane podpisu dyrektora firmy, głównego lub zwykłego księgowego i kasjera. Zgodnie z Dyrektywami Banku Centralnego dokument podpisuje dyrektor i księgowy. Kierownik nie może jednak złożyć swojego podpisu, gdy znajduje się on już na załącznikach do obsługi kasy fiskalnej (wnioski, faktury itp.), a na stanowisku zatrudniona jest księgowa. W przypadku nieobecności księgowego dyrektor ma obowiązek zatwierdzić dyspozycję wydatkową.

Dyrektor ma także prawo powierzyć, w drodze pełnomocnictwa, podpisywanie kasy fiskalnej w jego imieniu innemu pracownikowi spółki.

Procedura wydawania pieniędzy na materiały eksploatacyjne

Procedura ta składa się z sześciu etapów.

W pierwszym etapie kasjer sprawdza obecność w kasie wszystkich niezbędnych podpisów i ich zgodność z dostępnymi mu wzorami. Porównuje kwoty słownie i cyfrowo. Muszą pasować. Następnie sprawdza obecność dokumentów określonych w materiałach eksploatacyjnych. Następnie kasjer porównuje nazwisko odbiorcy w zamówieniu z danymi paszportowymi.

Przedstawiciel odbiorcy może również zażądać pieniędzy przez pełnomocnika. Sprawdź u tej osoby pełnomocnictwo i paszport. Upewnij się, że imię i nazwisko odbiorcy w kasie odpowiada temu, które podano w pełnomocnictwie i danych paszportowych.

Do materiału eksploatacyjnego należy dołączyć pełnomocnictwo. Jeśli został wydany na kilka płatności lub na otrzymanie pieniędzy od kilku organizacji, wykonaj jego kopię. Potwierdź kopię zgodnie z procedurą ustaloną przez dyrektora spółki.

Drugi etap polega na przygotowaniu kwoty gotówki do wypłaty i przekazaniu kasy odbiorcy tak, aby złożył na niej swój podpis.

Trzeci etap to podpis odbiorcy.

W czwartym etapie kasjer przelicza pieniądze przed ich wydaniem, tak aby odbiorca mógł zobaczyć ten proces. Następnie kasjer przekazuje pieniądze odbiorcy.

Piąty etap polega na przeliczeniu pieniędzy przez odbiorcę pod okiem kasjera. Bez tej procedury odbiorca będzie mógł w przyszłości dochodzić tej kwoty.

Na ostatnim etapie kasjer składa swój podpis na kasie.

Załączone pliki

- Formularz RKO w pliku Excel.xls

- Formularz RKO w word.docx

- Przykład wypełnienia RKO: matpomosch.xls

- Przykład wypełnienia rozliczenia gotówkowego przy wpłacie pieniędzy do banku.xls

- Przykład wypełnienia rozliczenia przy wydawaniu pieniędzy organizacji.xls

Każdy właściciel firmy musi być świadomy odpowiedzialności podczas korzystania z gotówki. Podstawą jest prawidłowe przeprowadzenie wszelkich czynności z gotówką przy kasie. W związku z tym należy ściśle przestrzegać pewnych kryteriów. Dyscyplina gotówkowa zapewnia prawidłowo sporządzone dokumenty i wszelkie przepływy pieniężne przedsiębiorstwa. Na przykład, aby zarejestrować wszystkie wydatki gotówkowe, stosuje się odpowiedni dokument. Jego znaczenie jest znaczące. Dokument ten jest poleceniem odbioru gotówki. Więcej na ten temat później.

Co to jest polecenie zapłaty za wydatek?

Odpowiedź na to pytanie jest prosta. Do głównych dokumentów rejestrujących przepływy gotówkowe zaliczają się przychodzące i wychodzące zlecenia gotówkowe. Absolutnie nie są one związane z realizacją całej rachunkowości. W ich przypadku stosowane są wyłącznie nośniki papierowe, ponieważ takie dokumenty wymagają osobistego podpisu osób odpowiedzialnych. Warto to wiedzieć. Również polecenie odbioru środków pieniężnych musi zostać podpisane przez podmiot odbierający środki. Należy zaznaczyć, że obecnie prawo zabrania poświadczania tych dokumentów przy użyciu elektronicznego podpisu cyfrowego.

Zamiar

Formularz zlecenia kasowego wydatków jest pewnym etapem rejestracji wydania środków z kasy fiskalnej.

W dokumencie tym oprócz kwoty wskazano także tożsamość odbiorcy, a także podano powody wydania pieniędzy. Formularz niniejszego zamówienia (KO-2) jest niepowtarzalny i dopuszczony do obowiązkowego stosowania przez wszystkich przedsiębiorców indywidualnych. Korzystają z niego organizacje posiadające kasę fiskalną i dokonujące za jej pomocą odpowiednich operacji. Formularz zlecenia wydatku nie dotyczy ścisłej sprawozdawczości i nie może go zastąpić, jednakże podlega obowiązkowemu zapisowi w dzienniku ewidencyjnym dla zleceń kasowych wydatku i paragonu.

Aplikacja

Wypełniając ten dokument, musisz przestrzegać pewnych zasad. Działanie to reguluje art. 14-21 „Procedura przeprowadzania transakcji gotówkowych w Federacji Rosyjskiej”. Możliwe jest wydawanie środków z kasy organizacji tylko wtedy, gdy odpowiednie zamówienie zostanie wypełnione w określony sposób. Dotyczy faktur, dokumentacji płacowej i innych powiązanych materiałów, które podlegają ścisłej odpowiedzialności.

Polecenie odbioru gotówki musi zostać podpisane przez osoby odpowiedzialne za prowadzenie tej dokumentacji. Warto to wiedzieć. Mam na myśli kasjera, księgowego i dyrektora firmy. Należy wziąć pod uwagę, że kierownik organizacji nie może podpisać określonego formularza w przypadku, gdy dołączono do niego świadectwa wykonanej pracy, faktury, oświadczenia i inne materiały posiadające jego upoważniającą uchwałę. Aby otrzymać środki w ramach niniejszego zlecenia, osoba je wydająca (kasjer) musi przedstawić paszport lub inny dokument identyfikujący odbiorcę. To ważny warunek. W takim przypadku dane paszportowe są wskazane w formularzu KO-2. Również w tym przypadku odbiorca będzie zobowiązany do wystawienia potwierdzenia otrzymania środków. Jego obecność jest obowiązkowa. Jeżeli określone zamówienie zostanie wydane bez niego, środki wydane przez kasjera zostaną uznane za niedobór, w wyniku czego zostaną w całości pobrane od osoby odpowiedzialnej. Ponadto, korzystając z określonego zamówienia, istnieje możliwość otrzymania gotówki przez pełnomocnika. W takim przypadku formularz wskazuje pełne nazwisko, imię i patronimikę odbiorcy. Zgodnie z formularzem KO-2 pieniądz może zostać wydany już w dniu sporządzenia tego dokumentu. Określony formularz wypełnia się w jednym egzemplarzu. Jest przechowywany w przedsiębiorstwie. Konieczne jest także zarejestrowanie zlecenia odbioru gotówki w dzienniku KO-3.

Procedura napełniania

Istnieje dokument wskazujący wszystkie funkcje wypełnienia formularza. Procedura przeprowadzania transakcji gotówkowych w Federacji Rosyjskiej określa wszystkie aspekty realizacji zleceń gotówkowych. Tylko menedżerowie, starsi księgowi lub indywidualni przedsiębiorcy mogą wypełniać i podpisywać wskazane banki. Dopuszczalne jest sporządzenie zlecenia kasowego przy użyciu tekstu pisanego na maszynie. Ale prawo Federacji Rosyjskiej nie mówi o ograniczeniach dotyczących formy ukończenia. Oznacza to, że dozwolony jest również tekst pisany odręcznie. Tylko to powinno być czytelne. Jeżeli zamówienie zostanie wypełnione błędnie, uważa się je za nieważne. Szczególną uwagę należy zwrócić na kolumnę „Bazy”. Należy to wziąć pod uwagę. Jak pokazują statystyki, często nie jest to brane pod uwagę. Jednak podobnie jak pozostałe wymaga wypełnienia i stanowi bardzo ważną część zamówienia. Jeśli ta kolumna opiera się na wynagrodzeniu, należy wziąć pod uwagę wszystkie podatki i płatności.

Jak wypełnić polecenie zapłaty za wydatki?

Nie ma tu nic skomplikowanego. Czy musisz wypełnić nakaz wydatków? Formularz w tym przypadku zawiera następujące kolumny:

Z reguły numeracja rozpoczyna się od jednego od początku do końca roku.

W kolumnie „Data kompilacji” należy wpisać datę wydania pieniędzy z kasy.

- „Debet” - numer odpowiedniego rachunku uwzględniający środki. Może przybierać różne znaczenia w zależności od tego, dokąd trafiają pieniądze.

- „Kredyt” - rachunek gotówkowy.

- „Kwota” – kwota środków pieniężnych do wydania (wskazana cyfrowo).

- „Wydanie” – w tym miejscu podaje się dane i imię i nazwisko. odbiorca.

- „Baza” - wyświetlana jest istota operacji. Oznacza to, że na podstawie tego, na co pieniądze powinny być wydawane. Na przykład wypłata wynagrodzeń.

- „Kwota” – kwota środków pieniężnych do wydania (podana słownie).

- „Załącznik” - podano listę wszystkich dodatkowych dokumentów: wskazane są materiały dołączone do niniejszego formularza. W tej kolumnie należy podać numer dokumentu i pełną datę.

Odbiorca ma obowiązek wpisać słownie pełną kwotę gotówkową. Należy go także podpisać i opatrzyć datą. Następnie wskazany jest dokument potwierdzający tożsamość odbiorcy.

Funkcje napełniania

Wiele źródeł podaje instrukcje krok po kroku, jak sporządzić polecenie odbioru gotówki. Jednak nie wszyscy przedsiębiorcy traktują to z dużą odpowiedzialnością, biorąc pod uwagę wszystkie cechy procesu. Na przykład wypełnienie zamówienia gotówkowego następuje dopiero przed wydaniem gotówki. Nie możemy zapominać, że wymaganą kwotę pieniędzy odnotowuje sam odbiorca. Punkt ten w większości przypadków narusza sam indywidualny przedsiębiorca. Należy również pamiętać, że wskazaną kwotę wpisuje się w formie drukowanej. Otrzymując pieniądze przez pełnomocnika, należy zachować ostrożność również podczas wypełniania formularza. Proces ten musi być jasno opisany w dokumencie. W żadnym wypadku nie należy powielać zamówień gotówkowych. Wykonany jest w jednym egzemplarzu. Poprawianie lub wymazywanie jest surowo zabronione. Ponieważ zamówienie jest dokumentem urzędowym, pieczęć jest atrybutem obowiązkowym. Ale podczas tworzenia RKO nie jest to konieczne. Zwłaszcza jeśli dołączone są do niego inne dokumenty poświadczone pieczęcią (mogą to być podstawowe materiały księgowe). Pieczęć staje się niepotrzebna, gdy środki są otrzymywane od osoby prawnej.

Niuanse

Zlecenie wypłaty wynagrodzenia musi być prawidłowo wypełnione i sporządzone. Każdemu pracownikowi przedsiębiorstwa można wypłacić wynagrodzenie według indywidualnego zamówienia gotówkowego. Istnieje jednak inna opcja. Przewiduje, że dla jednego zamówienia można sporządzić listę kilku pracowników odbiorców. Ale w tym przypadku kwota dostępna do zapłaty jest wskazana dla każdego z nich. Z tak prawidłowo wypełnionego zamówienia można utworzyć odpowiednie zestawienie.

Wyniki

Przyjrzeliśmy się szczególnym aspektom sporządzania takiego dokumentu, jak polecenie zapłaty. Każdemu indywidualnemu przedsiębiorcy przyda się gotowa próbka z prawidłowo wypełnionymi polami. Konieczne jest przestudiowanie wszystkich aspektów jego projektu. Początkowo prawidłowe przygotowanie tego dokumentu uprości obliczenia i pozwoli uniknąć problemów podczas kontroli. Jest to jeden z najważniejszych czynników w prowadzeniu biznesu.

Zlecenie kasowe wydatków w formularzu KO-2 jest dokumentem księgowym, za pomocą którego wydawane są środki z kasy przedsiębiorstwa (organizacji). Stosowana jest ujednolicona forma formularza kasowego, kod OKUD 0310002. Dokument przygotowywany jest w zależności od procedury przeprowadzania transakcji gotówkowych w przedsiębiorstwie. Zamówienie wypełniane jest w jednym egzemplarzu przez pracownika księgowego lub inną upoważnioną osobę.

Po skompletowaniu dokument jest rejestrowany (a także) w dzienniku rejestracyjnym zgodnie z formularzem KO-3. Z reguły do dyspozycji gotówkowej dołączane są dokumenty stanowiące podstawę wydania środków. Warto jednak zaznaczyć, że jeśli dokumenty załączone do zamówienia opatrzone są podpisem menadżera, to dla RKO nie jest on już wymagany.

Procedura rejestracji zlecenia kasowego wydatków w 2020 r

W wypełnianiu zlecenia odbioru gotówki uczestniczy kilku pracowników przedsiębiorstwa zajmujących się wydawaniem i przyjmowaniem środków. Dlatego wypełniając zamówienie, należy przestrzegać następujących instrukcji:

- pole „Organizacja” musi zawierać nazwę podmiotu gospodarczego, a kolumna „Jednostka strukturalna” – jej jednostkę, która wydała zlecenie. Jeśli nie ma takiej jednostki strukturalnej, w kolumnie umieszczana jest myślnik;

- w wierszach „Numer dokumentu” i „Data sporządzenia” wpisuje się numer porządkowy zgodnie z dziennikiem ewidencyjnym w formularzu KO-3 oraz datę jego sporządzenia w formacie DD.MM.RRRR;

- kolumna „Debet” zawiera kod jednostki strukturalnej, w której wydawane są środki (jeśli nie ma, umieszczana jest myślnik), numer odpowiedniego rachunku, subkonta, którego obciążenie pokazuje wydatek środków z gotówki rejestr, a także analityczny kod księgowy dla odpowiedniego konta (myślnik – jeśli takie kody nie są stosowane w organizacji);

- wiersz „Kredyt” wyświetla numer rachunku księgowego, na który wydawane są środki. Z reguły jest to konto „Gotówka” o wartości 50;

- W polu „Kod celu” wpisywany jest kod odzwierciedlający cel wykorzystania środków wydanych z kasy. Jeżeli w przedsiębiorstwie nie stosuje się takich kodów, dodaje się myślnik;

- wiersz „Emisja” zawiera nazwisko, imię, patronimię osoby, której wydawane są te pieniądze;

- linia „Baza” wyświetla treść transakcji biznesowej. Na przykład zaliczka na pokrycie kosztów podróży, zapewnienie pomocy finansowej itp.

- kwota wydanych środków wyświetlana jest w wierszu „Kwota” i należy ją wpisać słownie. Jeżeli po wpisaniu w wierszu jest jeszcze wolne miejsce, należy postawić myślnik;

- w polu „Załącznik” wyświetlane są szczegółowe informacje dotyczące dokumentów podstawowych stanowiących podstawę wydania środków z kasy.

Po wypełnieniu powyższych informacji podpisy głównego księgowego i kierownika przedsiębiorstwa są umieszczane na ich transkrypcjach. Następnie postępuj zgodnie z linijkami wypełnionymi przez osobę otrzymującą te środki. W wierszu „Otrzymano” kwota środków otrzymanych z kasy jest podana słownie, pod nią wskazana jest data otrzymania i podpis tej osoby.

Po wydaniu pieniędzy kasjer przedsiębiorstwa w przewidzianych do tego wierszach wskazuje imię i nazwisko, numer, datę i miejsce wydania dokumentu identyfikującego osobę, która otrzymała pieniądze z kasy. Poniżej podpis kasjera wraz z jego transkrypcją. Kasjer przedsiębiorstwa ma obowiązek sprawdzić dokument pod kątem poprawności i skasować załączniki do niego pieczątką „Opłacone” lub pieczęcią przedsiębiorstwa z datą. Po spłacie zlecenie kasowe na wydatki pozostaje w kasie przedsiębiorstwa. Przy spłacie nadwyżek podstawą wydania kwoty pieniędzy do rozliczeń gotówkowych z kasy jest raport osoby odpowiedzialnej.

Transakcje gotówkowe w Federacji Rosyjskiej reguluje Dyrektywa Banku Centralnego Federacji Rosyjskiej z dnia 11 marca 2014 r. nr 3210-U. Procedurę rozliczeń z osobami odpowiedzialnymi określa paragraf 6.3 Instrukcji. Podstawą wydania gotówki z kasy firmowej może być:

- dokument administracyjny menedżera;

- oświadczenie osoby odpowiedzialnej, poświadczone podpisem kierownika.

Formularz RKO

Aby wydać gotówkę z kasy organizacji, wydawane jest polecenie wypłaty gotówki. Od 1 stycznia 2013 r., w związku z wejściem w życie ustawy o rachunkowości nr 402-FZ, stosowanie zatwierdzonych formularzy Państwowego Komitetu Statystycznego Federacji Rosyjskiej nie jest obowiązkowe. Istnieją jednak wyjątki dla dokumentów zatwierdzanych przez upoważnione organy zgodnie z innymi przepisami federalnymi (Informacja Ministerstwa Finansów Rosji nr PZ-10/2012). Tym samym wyjątek obejmuje formy dokumentów pieniężnych, których stosowanie ujednoliconych form jest określone w dyrektywie nr 3210-U.

Formularz RKO 0310002 został zatwierdzony przez Państwowy Komitet Statystyczny Federacji Rosyjskiej uchwałą nr 88 z dnia 18 sierpnia 1998 r. i jest obowiązkowy do stosowania przy przetwarzaniu transakcji gotówkowych związanych z wydatkami.

Formularz odbioru gotówki

RKO za raport. Próbka

Spójrzmy na przykład wypełnienia kas fiskalnych w podraporcie.

LLC „Firma” wysyła menadżera Piotra Aleksandrowicza Waseczkina w podróż służbową. Na podstawie zarządzenia nr 110 z dnia 11 września 2017 r. w sprawie wysłania w podróż służbową pracownikowi należy przekazać pieniądze na pokrycie kosztów podróży w wysokości 5000 rubli.

RKO można wypełnić ręcznie lub przy użyciu oprogramowania i sprzętu:

- numer i data dokumentu;

- nazwa organizacji i jej jednostka strukturalna;

- PEŁNE IMIĘ I NAZWISKO. pracownik, któremu wydawane są środki;

- podstawa wydania;

- kwota do wypłaty;

- dokument identyfikacyjny odbiorcy;

- rachunki księgowe i analityczne.

Przy odbiorze środków pracownik ma obowiązek odręcznie wypełnić otrzymaną kwotę, podpisać i opatrzyć datą otrzymaną kwotę.

Przykład wypełnienia RKO w raporcie

Zwrot wydatków osobie odpowiedzialnej

Podczas dokonywania rozliczeń z osobami odpowiedzialnymi nierzadko zdarzają się sytuacje, gdy osoba odpowiedzialna wydała więcej pieniędzy, niż początkowo otrzymała na konto. Zdarzają się również sytuacje, gdy pracownik był zmuszony wydać własne pieniądze, nie otrzymując początkowo zaliczki na pokrycie kosztów podróży.

W takiej sytuacji, po otrzymaniu, zweryfikowaniu i zatwierdzeniu przez przełożonego raportu zaliczkowego pracownika, nadpłata musi zostać zwrócona. Można tego dokonać również poprzez wydanie środków osobie odpowiedzialnej z kasy fiskalnej zgodnie z poleceniem kasowym wydatków, wskazując w podstawie „zwrot nadwyżek zgodnie z raportem zaliczkowym”.