Odzwierciedlenie zdarzeń sprawozdawczych po dniu sprawozdawczym. Odzwierciedlamy zdarzenia po dniu bilansowym. Gdy zdarzenia mają miejsce po dniu bilansowym

Przeczytaj także

Spółka posiada umowę na świadczenie usług transportu energii elektrycznej z terytorialną organizacją sieci (TGO). Istnieją rozbieżności co do tej umowy na rok 2012. (nieporozumienia składają się z trzech części, dla każdego miesiąca). Sporządzono sprawozdania roczne, które nie zostały przekazane do urzędu skarbowego ani innych właściwych organów. Właściciel Spółki wkrótce podpisze w imieniu Spółki ugodę dotyczącą powstałych sporów, kwota ta jest znacząca. Czy będzie to zdarzenie po dniu bilansowym, czy konieczne będzie ponowne wydanie sprawozdań w przypadku podpisania ugody z lutego 2013 roku? (lub do 31 marca 2013 r.)? Z tytułu tych nieporozumień Spółka utworzyła szacunkowe zobowiązania (tylko częściowo). Przykład: Koszty usług transportowych zostały zafakturowane na łączną kwotę 1.500 tys. rubli. z VAT 228,81 tys. rubli Dt 44 Kt 60 – 932,20 tys. rubli. (usługi przyjęte w części bezspornej) Dt 19 Kt 60 – 167,80 tys. rubli. (VAT w części bezspornej) Dt 68 Kt 19 – 167,80 tys. rubli. (VAT przyjęty do odliczenia) Spory wynoszą 400 tysięcy rubli. z VAT 61,02 tys. Rubli. Według prawników i specjalistów ewentualne rozstrzygnięcie sporów w kierunku odbioru usług przez Spółkę wyniesie 300 tysięcy rubli. w tym VAT 45,76 tys. rubli Dt 76,63/w roszczenia Kt 60 - 400 tys. rubli Dt 44 Kt 96 - 254,24 powstało szacunkowe zobowiązanie bez podatku VAT w wysokości 300 tys. rubli. w tym VAT 45,76 tysięcy rubli. (różnica przejściowa zgodnie z PBU 18/02)

Za fakt przeprowadzenia działalności gospodarczej, które miało lub może mieć wpływ na sytuację finansową, przepływy pieniężne lub wyniki działalności organizacji, uznaje się zdarzenie następujące po dniu bilansowym, które miało miejsce w okresie pomiędzy dniem bilansowym a dniem podpisania sprawozdania finansowego za rok sprawozdawczy. Za datę podpisania sprawozdania finansowego uważa się datę wskazaną w sprawozdaniach finansowych złożonych na adresy określone przez ustawodawstwo Federacji Rosyjskiej, jeżeli są one podpisane w przewidziany sposób. Terminem podpisania rocznego sprawozdania finansowego powinien być dzień 31 marca roku następującego po roku sprawozdawczym.

Najwcześniejszą datą podpisania oświadczeń jest data faktycznych podpisów kierownictwa organizacji. Z istoty sprawy wynika, że sprawozdanie finansowe nie zostało jeszcze podpisane. W związku z tym fakt prowadzenia działalności gospodarczej, który miał miejsce pomiędzy dniem bilansowym a dniem podpisania sprawozdania finansowego za rok sprawozdawczy, będzie ujmowany jako zdarzenie po dniu bilansowym. Zdarzenia potwierdzające warunki ekonomiczne, jakie istniały na dzień sprawozdawczy, w którym organizacja prowadziła swoją działalność, są uwzględniane w księgach rachunkowych jako ostateczny obrót okresu sprawozdawczego przed dniem podpisania rocznego sprawozdania finansowego i są wykazywane w odpowiednich wierszach sprawozdania finansowe w ogólnie przyjęty sposób.

Uzasadnienie tego stanowiska podane jest poniżej w materiałach wersji VIP Glavbukh System

1. Artykuł:W rachunkowości i raportowaniu uwzględniamy zdarzenia po dniu bilansowym

Termin „zdarzenia po dniu bilansowym”

Zatem zdarzeniem następującym po dniu bilansowym jest sytuacja gospodarcza, która miała lub może mieć wpływ na sytuację finansową, przepływy pieniężne lub wyniki działalności organizacji. Ponadto zdarzenie zostanie uznane za takie tylko wówczas, gdy nastąpiło w okresie pomiędzy dniem bilansowym a dniem podpisania rocznego sprawozdania finansowego. Jest to określone w paragrafie 3 PBU 7/98.

Aby prawidłowo zakwalifikować zdarzenia, które miały miejsce, należy zwrócić uwagę na następujące daty:

– sprawozdawczość (ostatni dzień roku kalendarzowego – 31 grudnia);

– podpisanie (liczba wskazana w sprawozdaniu przez osoby, które je podpisały).* Termin podpisania i przekazania sprawozdań właściwym organom upływa 90 dni po upływie roku (art. 15 ust. 2 ustawy federalnej z listopada 21, 1996 nr 129-FZ);

- sprawozdania. Procedura zatwierdzania jest ustalona w dokumentach założycielskich organizacji. Podstawą jest art. 15 ust. 2 ustawy federalnej z dnia 21 listopada 1996 r. nr 129-FZ „O rachunkowości”. Tym samym roczna sprawozdawczość spółek akcyjnych musi zostać zatwierdzona nie później niż 30 czerwca, a spółek z ograniczoną odpowiedzialnością – nie później niż 30 kwietnia roku następującego po roku sprawozdawczym (art. 47 ust. 1, art. 48 ust. 11 ust. 1). ustawy federalnej z dnia 26 grudnia 1995 r. nr 208-FZ, ust. 6, art. 33; ustawy federalnej z dnia 8 lutego 1998 r. nr 14-FZ).

Uwaga: data podpisania protokołu nie jest uznawana za datę jego zatwierdzenia. Faktem jest, że protokoły podpisuje kierownik, główny księgowy lub inna osoba zgodnie z przepisami prawa i zatwierdza walne zgromadzenie.*

Przykład 1

Załóżmy, że sprawozdania JSC Klaus zostały sporządzone w dniu 4 marca 2011 r., podpisane i złożone właściwym organom w dniu 14 marca 2011 r. Natomiast 30 marca 2011 roku spółka nabyła środki trwałe. Transakcja ta jest uznawana przez spółkę za znaczącą. Nie będzie ono jednak miało zastosowania do zdarzeń następujących po dniu bilansowym, gdyż nastąpiło po 14 marca 2011 roku.

Istotne zdarzenia

Rachunkowość i raportowanie powinny odzwierciedlać jedynie istotne zdarzenia, które miały miejsce po dniu sprawozdawczym.* Ponadto niezależnie od tego, jak wpłynęły one na działalność organizacji (pozytywnie lub negatywnie) i (lub) jej sytuację finansową. Podstawą jest paragraf 6 PBU 7/98.

Przedsiębiorstwo samodzielnie określa wagę zdarzenia. Na podstawie ogólnych wymogów dotyczących sprawozdań finansowych. Przykładowo kwoty można uznać za istotne, jeżeli ich stosunek do sumy odpowiednich danych za rok sprawozdawczy wynosi co najmniej 5%. Ta procedura obliczania poziomu istotności jest przewidziana w paragrafie 1 Instrukcji dotyczącej procedury sporządzania i prezentacji sprawozdań finansowych, zatwierdzonej rozporządzeniem Ministerstwa Finansów Rosji z dnia 22 lipca 2003 r. Nr 67n. Uwaga: niniejszy dokument traci ważność od chwili sporządzenia rocznego sprawozdania finansowego za rok 2011. Podstawa – zarządzenie Ministra Finansów Rosji z dnia 22 września 2010 r. nr 108n.

Rodzaje zdarzeń po dniu bilansowym

Wszystkie zdarzenia po dniu sprawozdawczym podzielono na dwie grupy (pkt 5 PBU 7/98).

Pierwsza grupa to zdarzenia, które wskazują na warunki gospodarcze, które już panowały na dzień bilansowy.*

Druga grupa to zdarzenia wskazujące na warunki ekonomiczne w działalności organizacji, które powstały po dniu bilansowym. Te z kolei dzielą się na te, które wpływają i te, które nie wpływają na ciągłość przedsiębiorstwa (jako całości lub jego części).

Aby zrozumieć, do której grupy należy dane zdarzenie, należy ustalić, czy istnieją przesłanki jego wystąpienia w roku sprawozdawczym. Jeśli tak, to jest to wydarzenie z pierwszej grupy, jeśli nie, to jest to wydarzenie z drugiej.

Procedura refleksji w rachunkowości i raportowaniu

Każda grupa zdarzeń po dniu bilansowym ma swój własny porządek odzwierciedlenia w rachunkowości i raportowaniu przedsiębiorstwa.

Jeżeli przesłanki zdarzenia wystąpiły na dzień bilansowy

W tej sytuacji informacje o aktywach, pasywach, kapitale, dochodach i wydatkach organizacji znajdują odzwierciedlenie w sprawozdaniach finansowych, biorąc pod uwagę zdarzenia, które nastąpiły po dniu sprawozdawczym. Ale tylko wtedy, gdy wystąpiły przed dniem jej podpisania (klauzula 9 PBU 7/98). Oznacza to, że zdarzenia są odzwierciedlane w rachunkowości syntetycznej i analitycznej jako ostateczny obrót okresu sprawozdawczego (31 grudnia).*

Zdarzenia mogą być również odzwierciedlone w bilansie, rachunku zysków i strat, zestawieniu zmian w kapitale własnym, rachunku przepływów pieniężnych lub załączniku do bilansu.

W przypadku wystąpienia odpowiednich zdarzeń w rachunkowości okresu następującego po okresie sprawozdawczym dokonuje się następujących zapisów:

– odwrócić zapisy odzwierciedlone w okresie sprawozdawczym w związku ze zdarzeniami, które nastąpiły po dniu bilansowym;

– odzwierciedlić dokonane wydarzenie zapisami księgowymi na podstawie pierwotnych dokumentów księgowych.*

Procedurę obliczania i uwzględniania w rachunkowości i raportowaniu skutków podatkowych takich zdarzeń określa PBU 18/02 (klauzula 9 PBU 7/98).

W podobny sposób uwzględnia się zdarzenia wskazujące na warunki biznesowe, które powstały po dniu bilansowym, jeżeli miały one wpływ na ciągłość organizacji jako całości lub istotnej jej części.

Jeżeli przesłanki zdarzenia wystąpiły po dniu bilansowym

W takim przypadku informację ujawnia się w nocie objaśniającej do sprawozdania finansowego (pkt 10 PBU 7/98). W takim przypadku konieczne jest przedstawienie krótkiego opisu charakteru zdarzenia i oceny jego skutków w ujęciu pieniężnym.

Jeżeli konsekwencji zdarzenia nie można ocenić w kategoriach pieniężnych, fakt ten znajduje również odzwierciedlenie w tym dokumencie.

W księgach rachunkowych (syntetycznych i analitycznych) okresu sprawozdawczego nie dokonuje się żadnych zapisów (pkt 10 PBU 7/98). Natomiast gdy zdarzenie następuje po dniu sprawozdawczym w roku następującym po roku sprawozdawczym, w rachunkowości, w ogólnym porządku, odpowiednich zapisów dokonuje się na podstawie dokumentów pierwotnych.

E. N. Alenushkina

2. ZARZĄDZENIE PBU MINISTERSTWA FINANSÓW ROSJI Z DNIA 25.11.1998 nr 56N, PBU7/98

Po zatwierdzeniu Regulaminu Rachunkowości „Zdarzenia po dniu bilansowym” PBU 7/98

„2. Pojęcie zdarzeń po dniu bilansowym

3. Zdarzenie następujące po dniu bilansowym ujmuje się jako fakt dotyczący działalności gospodarczej, który miał lub może mieć wpływ na sytuację finansową, przepływy pieniężne lub wyniki działalności organizacji, a który miał miejsce w okresie pomiędzy dniem bilansowym a dzień podpisania sprawozdania finansowego za rok sprawozdawczy.

Ogłoszenie rocznej dywidendy z wyników działalności spółki akcyjnej za rok sprawozdawczy ujmuje się także jako zdarzenie po dniu bilansowym.

4. Za datę podpisania sprawozdania finansowego uważa się datę wskazaną w sprawozdaniach finansowych złożonych na adresy określone przez ustawodawstwo Federacji Rosyjskiej, jeżeli są one podpisane w przewidziany sposób.*

5. Do zdarzeń następujących po dniu bilansowym zalicza się:

zdarzenia potwierdzające warunki ekonomiczne istniejące na dzień sprawozdawczy, w którym organizacja prowadziła swoją działalność;

zdarzenia wskazujące na warunki ekonomiczne, w jakich działa organizacja, które wystąpiły po dniu bilansowym.

Przybliżony wykaz faktów związanych z działalnością gospodarczą, które mogą zostać uznane za zdarzenia po dniu bilansowym, znajduje się w załączniku do niniejszego Regulaminu.

3. Odbicie zdarzeń po dniu bilansowym i ich następstwa

konsekwencje w sprawozdaniach finansowych

6. Znaczące wydarzenie po dniu bilansowym podlega uwzględnieniu w sprawozdaniu finansowym za rok sprawozdawczy, bez względu na jego pozytywny lub negatywny charakter dla organizacji.

Zdarzenie następujące po dniu bilansowym uznaje się za znaczące, jeżeli bez wiedzy użytkowników sprawozdań finansowych nie można wiarygodnie ocenić sytuacji finansowej, przepływów pieniężnych lub wyników działalności organizacji.

Znaczenie zdarzenia po dniu sprawozdawczym jest ustalane niezależnie przez organizację na podstawie ogólnych wymogów dotyczących sprawozdań finansowych (paragraf z późniejszymi zmianami, wprowadzony w życie 10 lutego 2008 r. rozporządzeniem Ministerstwa Finansów Rosji z dnia 20 grudnia 2007 r. N 143n – patrz poprzednie wydanie).

7. Konsekwencje zdarzenia następującego po dniu bilansowym są odzwierciedlone w sprawozdaniu finansowym poprzez wyjaśnienie danych dotyczących odpowiednich aktywów, pasywów, kapitału, przychodów i wydatków organizacji lub poprzez ujawnienie odpowiednich informacji.

8. Sporządzając sprawozdania finansowe organizacja ocenia skutki zdarzenia po dniu bilansowym w ujęciu pieniężnym. Aby ocenić w kategoriach pieniężnych konsekwencje zdarzenia po dniu sprawozdawczym, organizacja dokonuje odpowiednich obliczeń. Organizacja musi przedstawić potwierdzenie takich obliczeń.

9. Dane o aktywach, pasywach, kapitale, dochodach i kosztach organizacji uwzględnia się w sprawozdaniu finansowym z uwzględnieniem zdarzeń, które nastąpiły po dniu bilansowym, potwierdzając warunki ekonomiczne, jakie istniały na dzień sprawozdawczy, w którym organizacja prowadziła swoją działalność, lub wskazanie warunków ekonomicznych, które powstały po dniu bilansowym, w jakich organizacja prowadzi swoją działalność, a co za tym idzie braku możliwości zastosowania założenia kontynuacji działalności w odniesieniu do działalności organizacji jako całości lub jakiejkolwiek istotnej jej części. W takim przypadku zdarzenia następujące po dniu bilansowym są uwzględniane w rachunkowości syntetycznej i analitycznej jako ostateczny obrót okresu sprawozdawczego przed dniem podpisania rocznego sprawozdania finansowego w przewidziany sposób (paragraf z późniejszymi zmianami, wszedł w życie 10 lutego 2008 r. zarządzeniem Ministerstwa Finansów Rosji z dnia 20 grudnia 2007 r. N 143n, - patrz poprzednie wydanie).”

Zdarzenia po dniu sprawozdawczym (Zakharyin V.)

Data opublikowania artykułu: 25.03.2016

W okresie od dnia bilansowego – 31 grudnia do dnia podpisania sprawozdania finansowego, w życiu firmy może się wiele wydarzyć. Zwłaszcza w naszych czasach. Czasami zdarzenia, które miały miejsce w tym okresie, mogą znacząco zmienić informacje o sytuacji majątkowej i finansowej przedsiębiorstwa. Jeżeli nie zostaną one uwzględnione w raportach rocznych, użytkownicy informacji księgowych otrzymają błędny obraz firmy. Zastanówmy się, jak odzwierciedlić zdarzenia po dacie raportowania.

Co do zasady wszystko, co wydarzyło się po 31 grudnia, powinno znaleźć odzwierciedlenie w kolejnym okresie sprawozdawczym. Ale są wyjątki od tej reguły. Są to fakty, które miały istotny wpływ na sytuację finansową lub wyniki działalności spółki i zaistniały w okresie pomiędzy dniem bilansowym a dniem podpisania sprawozdania księgowego (finansowego) za rok sprawozdawczy. Są one opisane w PBU 7/98 „Zdarzenia po dniu sprawozdawczym” (zatwierdzonym rozporządzeniem Ministerstwa Finansów Rosji z dnia 25 listopada 1998 r. N 56n).

Powstaje pytanie: co oznacza „znaczący” wpływ? Spółka może samodzielnie określić, czy zdarzenie po dniu bilansowym jest znaczące (pkt 6 PBU 7/98). Kryteria istotności muszą być ustalone w zasadach rachunkowości. W takim przypadku można ustalić różne kryteria w zależności od rodzaju obiektów księgowych, których ocena może ulec zmianie lub można ustalić jedno kryterium.

Na przykład fakt dotyczący działalności gospodarczej może zostać uznany za znaczący jako część zdarzeń następujących po dniu bilansowym, jeżeli powoduje zmianę wartości odpowiadającej mu pozycji księgowej o 5 lub więcej procent całkowitej wartości grupy aktywów, pasywów lub inne wskaźniki.

Proszę zwrócić uwagę na jeszcze jeden wymóg PBU 7/98: aby oszacować w kategoriach pieniężnych skutki zdarzenia po dniu sprawozdawczym, należy dokonać odpowiedniego obliczenia, które musi być poparte danymi księgowymi.

Grupy wydarzeń

Wszystkie zdarzenia po dniu sprawozdawczym podzielone są na dwie duże grupy (pkt 5 PBU 7/98):

1. Zdarzenia potwierdzające istnienie na dzień sprawozdawczy warunków ekonomicznych, w jakich organizacja prowadziła swoją działalność. Mówimy o zdarzeniach, które miały miejsce w roku sprawozdawczym, ale nie zostały prawidłowo ocenione ze względu na brak informacji lub błędy. Takie zdarzenia znajdują odzwierciedlenie w rachunkowości syntetycznej i analitycznej jako ostatnie zwroty. W związku z tym wprowadzane są zmiany w danych sprawozdawczych.

2. Zdarzenia wskazujące na warunki ekonomiczne, w jakich działa organizacja, które nastąpiły po dniu bilansowym. Są to zdarzenia, które faktycznie miały miejsce po 31 grudnia roku sprawozdawczego, jednak ich wpływ na wskaźniki finansowo-ekonomiczne jest na tyle duży, że nieuwzględnienie monetarnej oceny skutków tych zdarzeń może prowadzić do przyjęcia nieprawidłowego zarządzania decyzje. Zdarzenia takie nie są odzwierciedlone w rachunkowości systemu. Wykazuje się je jedynie w nocie objaśniającej do bilansu i rachunku zysków i strat.

Jak już wspomniano, przybliżony wykaz faktów związanych z działalnością gospodarczą, które można uznać za zdarzenia po dniu sprawozdawczym, podano w załączniku do PBU 7/98 (patrz tabela 1 na s. 37). Swoją drogą to, że Lista nosi nazwę wzorcową oznacza, że można ją rozbudowywać.

Tabela 1

Rodzaje zdarzeń po dniu bilansowym

|

1. grupa |

2. grupa |

|

Zdarzenia, które miały miejsce na dzień sprawozdawczy |

Zdarzenia następujące po dniu bilansowym |

|

1. Ogłoszono upadłość dłużnika spółki, który na dzień bilansowy znajdował się już w stanie upadłości. 2. Po dniu bilansowym dokonano wyceny aktywów. Okazało się, że ich wartość znacznie spadła w porównaniu do wartości ustalonej na dzień sprawozdawczy. 3. Otrzymano informację o sytuacji finansowej i wynikach działalności spółki zależnej, której papiery wartościowe są notowane na giełdach, potwierdzającą istotny spadek wartości długoterminowych inwestycji finansowych organizacji. 4. Po dniu bilansowym nastąpiła sprzedaż zapasów. Okazało się, że kalkulacja ewentualnej ceny sprzedaży tych rezerw na dzień bilansowy nie była uzasadniona. 5. Spółki zależne i stowarzyszone zadeklarowały dywidendę za okresy poprzedzające dzień bilansowy. 6. Po dniu bilansowym stwierdzono, że stopień zaawansowania inwestycji budowlanej przyjęty do ustalenia wyniku finansowego na dzień bilansowy metodą „Przychody z kosztów robót w stanie gotowym” nie znajduje uzasadnienia. 7. Otrzymano od organizacji ubezpieczeniowej materiały wyjaśniające wysokość odszkodowania z tytułu ubezpieczenia, która na dzień bilansowy była przedmiotem negocjacji. 8. Po dniu sprawozdawczym w działalności organizacji stwierdzono istotny błąd rachunkowy lub naruszenie prawa, które doprowadziło do zniekształcenia sprawozdania finansowego za okres sprawozdawczy |

1. Podjęto decyzję o reorganizacji organizacji. 2. Twoja firma nabyła przedsiębiorstwo jako zespół nieruchomości. 3. Przeprowadzono (lub planuje się) przebudowę. 4. Podjęto decyzję o emisji akcji i innych papierów wartościowych. 5. Dokonano istotnej transakcji związanej z nabyciem i zbyciem środków trwałych oraz inwestycji finansowych. 6. Zaprzestano znacznej części podstawowej działalności organizacji. Na dzień bilansowy nie można było jednak przewidzieć takiej okoliczności. 7. Po dniu bilansowym wartość aktywów trwałych znacznie spadła. 8. Po dniu bilansowym nastąpiła nieprzewidywalna zmiana kursów walut. 9. Działania władz publicznych |

Oczywiste jest, że wpływ na podstawę opodatkowania mogą mieć jedynie zdarzenia z pierwszej grupy – zdarzenia, które potwierdzają na dzień bilansowy warunki ekonomiczne, w jakich organizacja prowadziła swoją działalność. Dlatego przeanalizujemy niektóre z nich bardziej szczegółowo.

Dłużnik zbankrutował

Za jedno ze zdarzeń następujących po dniu bilansowym uważa się upadłość dłużnika spółki, jeżeli na dzień bilansowy była ona już w stanie upadłości.

W praktyce sytuacja wygląda tak: jakaś firma jest winna Twojej firmie dużą sumę. Terminy płatności się opóźniają, zaczynasz dowiadywać się, co dzieje się w życiu tej firmy. I okazuje się, że wszczęto wobec niej postępowanie upadłościowe. Należności utknęły. Najprawdopodobniej utworzysz rezerwę na wątpliwe długi na poczet tego długu. Po dniu sprawozdawczym (31 grudnia) następuje zakończenie postępowania upadłościowego i ogłoszenie upadłości dłużnika.

W takim przypadku konieczne będzie wprowadzenie zmian w rachunkowości.

Należy wykonać okablowanie:

Debet 99 „Zyski i straty”

Kredyt na rachunki należności (62 „Rozliczenia z kupującymi i klientami”, 76 „Rozliczenia z różnymi dłużnikami i wierzycielami” itp.)

Kwota długu spisana na straty dla tego dłużnika.

Dodatkowo, jeżeli utworzono rezerwę na należności wątpliwe, to na dzień 31 grudnia roku sprawozdawczego należy spisać saldo niewykorzystanej rezerwy w celu zwiększenia zysku bilansowego. Dług należy umorzyć z zysku roku sprawozdawczego. Tak naprawdę podobną rezerwę (na tę samą kwotę) można utworzyć w roku bieżącym. Ponieważ po uwzględnieniu zdarzenia w rachunkowości podstawy do utworzenia takiej rezerwy zostają wyeliminowane, kwotę rezerwy należy skorygować o tę samą kwotę, ale o obrót z roku bieżącego:

Debet 63 „Rezerwy na należności wątpliwe” Kredyt 91 „Pozostałe przychody i koszty”.

Należy pamiętać, że aby dokonać takiego odpisu muszą zostać spełnione dwa warunki – postępowanie upadłościowe musi zostać wszczęte w roku sprawozdawczym, a zakończone w roku bieżącym. Zamiast obliczeń, aby uzasadnić oddelegowanie w tym przypadku, należy załączyć zawiadomienie od tymczasowego zarządcy lub innego organu prowadzącego postępowanie upadłościowe oraz wyciąg z analitycznego rejestru księgowego.

Wartość aktywów spadła

Kolejnym zdarzeniem po dniu bilansowym jest ocena aktywów przeprowadzona po 31 grudnia, której wyniki wskazują na trwały i istotny spadek ich wartości ustalony na dzień bilansowy.

Rozważmy dwie sytuacje.

Sytuacja 1. Na dzień 31 grudnia przeprowadzili Państwo inwentaryzację rozliczeń. Podczas uzgadniania z kontrahentami okazało się, że kwota długu (należnego lub wymagalnego) jest większa lub mniejsza niż kwota odzwierciedlona w rachunkowości. Zastanówmy się, co oznaczają pojęcia „zrównoważony” i „znaczący” w odniesieniu do obliczeń. Pojęcie istotności może oznaczać, że w wyniku inwentaryzacji (lub uzgodnienia wzajemnych rozliczeń) okazało się, że kwota długu (należnego lub wymagalnego) jest większa lub mniejsza od kwoty odzwierciedlonej w rachunkowości o pięć procent lub więcej . W takim przypadku nie nastąpi zmiana waluty bilansowej.

Odzwierciedlaj kwoty nieuregulowanego długu na koncie 76 „Rozliczenia z różnymi dłużnikami i wierzycielami” (subkonto „Rozliczenia z tytułu roszczeń”) lub na koncie winnych - konto 73 „Rozliczenia z personelem do innych operacji” (subkonto „Rozliczenia z tytułu odszkodowania za szkody materialne”). Jedynym wyjątkiem może być wykrycie błędu technicznego.

Sytuacja 2. Rozliczyłeś towary po cenach sprzedaży. W grudniu 2015 dokonałeś inwentaryzacji towarów, a wyniki przetworzyłeś po wakacjach. Okazało się, że cena rynkowa niektórych rodzajów towarów spadła w wyniku pogorszenia się ich jakości, starzenia się lub zmiany polityki marketingowej. Popyt na towary spadł, a terminy sprzedaży uciekają. Towar musiał zostać przeceniony o ponad 5 proc.

W takich przypadkach dla zainteresowanych użytkowników nie jest konieczne, aby do czasu sporządzenia i złożenia raportu zostało ustalone źródło pokrycia przeceny, wystarczy, że w raporcie uwzględniona zostanie informacja o obniżeniu wartości towaru.

W tym przypadku nie następuje zmiana waluty bilansowej - jednocześnie z pojawieniem się salda kredytowego na rachunku 14 „Rezerwy na zmniejszenie wartości aktywów materialnych”, obrót w debecie rachunku 91 „Inne przychody i wydatki ” wzrasta.

Jest bardzo prawdopodobne, że braki zostaną zidentyfikowane podczas oceny aktywów. Oznacza to także trwałą redukcję ich kosztów. Ponieważ decyzja o wyrównaniu (lub pokryciu) niedoboru nie zawsze może zostać podjęta przed złożeniem sprawozdania, w tym przypadku również nie nastąpi zmiana w strukturze aktywów bilansowych - zmniejszenie salda na brakujących rachunkach majątkowych oraz zwiększenie salda na rachunku 94 „Niedobory i straty z tytułu szkód”. Jeżeli odpowiednia decyzja zostanie podjęta i wdrożona przed dniem podpisania sprawozdania finansowego, waluta bilansowa może ulec zmianie. Na przykład, jeśli z jakiegoś powodu odzyskanie odszkodowania od sprawców jest niemożliwe, kwotę wcześniej ujętą na koncie 94 należy przypisać wzrostowi innych wydatków. W związku z tym zysk bilansowy ulegnie zmniejszeniu.

Musiałem sprzedać zapasy

Załóżmy, że kupiłeś materiały do wykorzystania w produkcji. I zostały one wycenione zgodnie ze stosowaną metodą wyceny zapasów zapisaną w polityce rachunkowości - według oceny bilansowej. Po 31 grudnia stało się jasne, że trzeba będzie wstrzymać produkcję i sprzedać wszystkie zapasy. Co więcej, trzeba będzie je sprzedać jako towar – po cenach rynkowych.

W takim przypadku musisz określić aktualną wartość rynkową zapasów. Ustala się go na podstawie informacji dostępnych przed datą podpisania sprawozdania finansowego (klauzula 20 Wytycznych dotyczących księgowania zapasów, zatwierdzonych rozporządzeniem Ministerstwa Finansów Rosji z dnia 28 grudnia 2001 r. N 119n). Przy obliczaniu należy wziąć pod uwagę następujące czynniki:

Zmiana ceny lub rzeczywistego kosztu bezpośrednio związana ze zdarzeniami następującymi po dniu bilansowym, potwierdzającymi warunki ekonomiczne, w jakich organizacja funkcjonowała na dzień bilansowy;

Cel MPP;

Bieżąca wartość rynkowa wyrobów gotowych, do produkcji których wykorzystywane są zapasy.

Spółka zależna wypłaciła dywidendę

Załóżmy, że na koniec 2015 roku spółka zależna Twojej firmy osiągnęła zysk i ogłosiła wypłatę dywidendy. Mówimy o zysku należnym spółce dominującej na podstawie wyników działalności spółek zależnych lub stowarzyszonych w roku ubiegłym. W takim przypadku należy wykonać następujące okablowanie:

Debet 76 „Rozliczenia z różnymi dłużnikami i wierzycielami”, subkonto „Rozliczenia ze spółkami zależnymi (zależnymi)”,

Kredyt 84 „Zyski zatrzymane (niepokryta strata)”

Za kwotę należnego zysku.

Delegowanie musi zostać zakończone w ostatnim dniu okresu sprawozdawczego. W efekcie wzrośnie wysokość zysku bilansowego.

Ważny. Określ w polityce rachunkowości (lub innym dokumencie administracyjnym) skład zdarzeń po dniu sprawozdawczym odzwierciedlony w sprawozdaniach, a także główne podejścia metodologiczne, które zastosujesz przy ustalaniu wyceny tych zdarzeń.

Zdarzenia, które nie prowadzą do korekt raportowania

W klauzuli 2 Załącznika do PBU 7/98 przedstawiono zdarzenia z grupy drugiej. Podkreślamy, że zdarzenia te nie są odzwierciedlone w rachunkowości systemowej, ale muszą znaleźć odzwierciedlenie w nocie wyjaśniającej.

Lista wydarzeń należących do drugiej grupy również nie jest wyczerpująca i można ją poszerzać. Podajmy krótki opis niektórych zdarzeń wskazujących, że warunki ekonomiczne, w jakich organizacja prowadziła swoją działalność, powstały po dniu sprawozdawczym.

Wydarzenie 1. Podjęcie decyzji o reorganizacji firmy.

Z technicznego punktu widzenia reorganizacja organizacji w ciągu 90 dni przewidzianych przez prawo na przygotowanie i złożenie sprawozdań finansowych jest technicznie niemożliwa. Do przeprowadzenia reorganizacji konieczne jest odbycie walnego zgromadzenia akcjonariuszy lub uczestników, powiadomienie wierzycieli o planowanych zmianach w kapitale zakładowym, dokonanie zmian w dokumentach założycielskich itp.

W nocie wyjaśniającej odzwierciedl informacje o podjęciu takiej decyzji i wskaż główne wskaźniki finansowe i ekonomiczne ze studium wykonalności reorganizacji, na podstawie którego podjęto decyzję.

Wydarzenie 2. Rekonstrukcja lub planowana rekonstrukcja.

Rekonstrukcja to także dość długotrwały proces. Decyzja o przeprowadzeniu przebudowy może zostać podjęta w roku sprawozdawczym. Skalę tej przebudowy (rozpoczętej lub planowanej) można ocenić po zakończeniu roku sprawozdawczego, gdyż po 31 grudnia roku sprawozdawczego można z wystarczającą dokładnością określić skład i wielkość źródeł finansowanie odbudowy (co dotyczy prac kapitałowych i może być finansowane wyłącznie z odpowiednich źródeł - zysku netto, pożyczonych środków itp.). Oczywiście informacje o obszarach wykorzystania takich środków cieszą się dużym zainteresowaniem wszystkich użytkowników informacji księgowych, nie wyłączając organów podatkowych.

Wydarzenie 3. Istotna transakcja związana z nabyciem i zbyciem środków trwałych oraz inwestycji finansowych.

Przeprowadzenie dużej transakcji wiąże się z dopełnieniem wielu formalności. Przykładowo w spółkach akcyjnych za znaczącą transakcję uważa się transakcję lub kilka powiązanych ze sobą transakcji związanych z nabyciem, zbyciem lub możliwością przeniesienia przez spółkę bezpośrednio lub pośrednio majątku, którego wartość przekracza niż 25 procent wartości księgowej majątku spółki na dzień podjęcia decyzji o zawarciu takich transakcji, z wyjątkiem transakcji dokonywanych w toku zwykłej działalności gospodarczej. Co więcej, decyzja o takiej transakcji musi zostać podjęta jednomyślnie przez zarząd spółki, a w przypadku, gdy kwota transakcji przekracza 50 procent wartości majątku spółki, konieczne jest zwołanie walnego zgromadzenia. Naturalnie transakcja przeprowadzona w pierwszym kwartale nie może mieć wpływu na wyniki działalności w roku sprawozdawczym. Jednak tak znacząca zmiana w strukturze aktywów z reguły pociąga za sobą zmianę rodzaju działalności organizacji. Dlatego też należy zwrócić uwagę zainteresowanych użytkowników na informację o takiej transakcji (a także o powodach jej przeprowadzenia i prawdopodobnych konsekwencjach).

Wydarzenie 4. Pożar, wypadek, klęska żywiołowa lub inna sytuacja nadzwyczajna, która powoduje zniszczenie znacznej części majątku organizacji.

Wydatki nadzwyczajne znacząco zmieniają sytuację finansową i potencjał organizacji, dlatego informacja o wydatkach poniesionych w pierwszym kwartale jest bardzo ważna dla każdego użytkownika. Jednak w rachunkowości systemowej danych tych nie można uwzględnić w raportowaniu za poprzedni rok, ponieważ wydatki nadzwyczajne uczestniczą w tworzeniu zysku bilansowego. Sztuczne zaniżanie zysku bilansowego najprawdopodobniej doprowadzi do zaniżenia dywidendy za rok sprawozdawczy. Odzwierciedlenie faktu strat wynikających z okoliczności nadzwyczajnych w nocie objaśniającej do sprawozdania finansowego pozwoli na zmniejszenie kwoty dywidendy na podstawie prawnej – poprzez podjęcie odpowiedniej decyzji (z uzasadnieniem konieczności przeznaczenia części zysków zatrzymanych w celu wyeliminowania skutków sytuacji nadzwyczajnych) na walnym zgromadzeniu lub uczestnikach. Dlatego wraz ze wskaźnikami charakteryzującymi wysokość poniesionych strat konieczne jest podanie danych o źródłach ich rekompensaty (odszkodowania z tytułu ubezpieczenia, zysk z roku sprawozdawczego i lat poprzednich, różne rezerwy, pomoc rządowa itp.), a także na temat prawdopodobnych konsekwencji okoliczności nadzwyczajnych.

Wydarzenie 5. Zaprzestanie znaczącej części głównej działalności organizacji, jeżeli nie można było tego przewidzieć na dzień bilansowy.

W tym przypadku mówimy o czynnościach zwykłych (w terminologii PBU 9/99 i PBU 10/99). Ponieważ wyniki tej działalności wpływają bezpośrednio na interesy wszystkich zewnętrznych i wewnętrznych użytkowników sprawozdań finansowych, odpowiednia informacja z pewnością musi znaleźć się w nocie objaśniającej. Można w tym przypadku zastosować przepisy określone w PBU 16/02.

Wydarzenie 6. Znaczące zmniejszenie wartości aktywów trwałych, jeżeli zmniejszenie to nastąpiło po dniu bilansowym.

Generalnie znaczny spadek wartości środków trwałych w ciągu zaledwie trzech miesięcy jest możliwy, co do zasady, w przypadku zaistnienia okoliczności nadzwyczajnych, które mają odzwierciedlenie w innej pozycji zdarzenia po dniu bilansowym. Inną sytuacją, w której zachodzi konieczność ujawnienia informacji o zmniejszeniu wartości środków trwałych, jest sytuacja, gdy na dzień bilansowy dokumenty dotyczące państwowej rejestracji zbycia przedmiotów nieruchomości zostały sporządzone i przesłane zgodnie z ich przeznaczeniem , ale sama rejestracja państwowa została wydana po zakończeniu roku sprawozdawczego, ale przed datą podpisania sprawozdań księgowych. W tym przypadku również nie ma podstaw do rejestrowania zbycia środków trwałych jako zapisu księgowego na ostatni dzień roku sprawozdawczego (m.in. dlatego, że mogłoby to sztucznie zaniżać podstawę opodatkowania podatkiem od nieruchomości).

Innym rodzajem faktu zmniejszenia wartości środków trwałych jest ich częściowa likwidacja (niezakończona i niesformalizowana na dzień bilansowy). Operacja ta znajduje odzwierciedlenie w rachunkowości zgodnie z procedurą ustaloną w PBU 6/01 i Wytycznych metodologicznych dotyczących rachunkowości środków trwałych. Naszym zdaniem zmiana taka powinna znaleźć odzwierciedlenie w zdarzeniach po dniu bilansowym w przypadku, gdy likwidacja spowoduje istotne (ponad pięcioprocentowe) zmniejszenie łącznej kwoty odpisów amortyzacyjnych.

Wydarzenie 7. Nieprzewidywalne zmiany kursów walut po dniu bilansowym.

Jeżeli Twoja firma posiada w bilansie aktywa walutowe lub prowadzi działalność eksportowo-importową, musisz uwzględnić zmiany kursów walut pomiędzy dniem bilansowym a dniem podpisania sprawozdania finansowego. W przeciwnym razie informacje o kondycji finansowej firmy mogą zostać znacząco zniekształcone.

Jak ewidencjonować informacje o zdarzeniach po dniu sprawozdawczym

PBU 7/98 nie zawiera instrukcji dotyczących formatu prezentacji danych o zdarzeniach po dniu sprawozdawczym.

Naszym zdaniem forma tabelaryczna może być również bardzo przydatna do ujawniania istotnych informacji. Na przykład (patrz tabela 2):

Tabela 2

Informacje o zdarzeniach po dniu bilansowym

Ponieważ po dniu sprawozdawczym w działalności organizacji mogą wystąpić dwa rodzaje zdarzeń, warto przedstawić dane o tych zdarzeniach w dwóch różnych tabelach lub podzielić tabelę na dwie części.

Jednym z zagadnień, które obecnie planuje się rozwiązać w obszarze rachunkowości budżetowej i sprawozdawczości budżetowej, jest konsolidacja w regulacyjnych aktach prawnych takiego pojęcia, jak „zdarzenie po dniu sprawozdawczym”, uznanego w międzynarodowych standardach. Zastanówmy się, co oznaczają zdarzenia po dniu sprawozdawczym i dlaczego ważne jest ich odzwierciedlenie w rachunkowości budżetowej i raportowaniu.

Międzynarodowe Standardy Sprawozdawczości Finansowej (zwane dalej MSSF) oraz Międzynarodowe Standardy Sprawozdawczości Finansowej dla Sektora Publicznego (zwane dalej MSRSP) zwracają wystarczającą uwagę na ujmowanie zdarzeń po dniu sprawozdawczym. Te międzynarodowe standardy to: MSSF 10 (zmieniony w 2003 r.) „Zdarzenia po dniu bilansowym” oraz IPSAS 14 „Zdarzenia po dniu bilansowym”. Główne różnice terminologiczne pomiędzy MSSF 14 i MSSF 10: MSSF jest opracowany dla organizacji komercyjnych, a MSSF jest przeznaczony specjalnie dla sektora publicznego, tj. może być stosowany w instytucjach rządowych (miejskich).

Pojęcie „zdarzenia po dniu sprawozdawczym” jest normatywnie zapisane w rosyjskim systemie księgowym (zwanym dalej RAS), stosowanym przez organizacje komercyjne, w Regulaminie rachunkowości „Zdarzenia po dniu sprawozdawczym” (PBU 7/98). Transakcje związane ze zdarzeniami po dniu bilansowym są również uwzględniane w rachunkowości i sprawozdawczości instytucji kredytowych zgodnie z Dyrektywą Banku Centralnego Federacji Rosyjskiej z dnia 8 października 2008 r. nr 2089-U „W sprawie procedury sporządzania raportów rocznych przez instytucje kredytowe” (zwana dalej Dyrektywą nr 2089-U).

W instrukcji nr 148n takiej koncepcji nie było. Jednakże Skarb Federalny wskazał głównym zarządzającym funduszami budżetu federalnego o konieczności uwzględnienia niektórych zdarzeń po dniu sprawozdawczym w piśmie wyjaśniającym z dnia 3 listopada 2009 r. nr 42-7.4-05/2.4-636, uzgodnionym z Ministerstwem Finansów Rosji.

„Zdarzenie po dniu sprawozdawczym” według międzynarodowego

Zdarzenia późniejsze to zdarzenia, korzystne lub niekorzystne, które mają miejsce pomiędzy dniem bilansowym a dniem zatwierdzenia sprawozdania finansowego do publikacji. W tym przypadku dniem sprawozdawczym jest dzień ostatniego dnia okresu sprawozdawczego, którego dotyczy sprawozdanie finansowe.

Istnieją dwa rodzaje takich zdarzeń:

- zdarzenia potwierdzające warunki istniejące na dzień bilansowy (zdarzenia korygujące po dniu bilansowym);

- zdarzenia wskazujące warunki, które powstały po dniu bilansowym (zdarzenia niekorygujące po dniu bilansowym).

Korekta zdarzeń po dniu bilansowym

Jednostka musi uwzględnić zdarzenia korygujące po dniu bilansowym albo poprzez korektę kwot ujętych w sprawozdaniu finansowym, albo poprzez ujęcie pozycji nieujętych wcześniej w sprawozdaniu finansowym:

- rozstrzygnięcie sporu prawnego po dniu bilansowym, które potwierdza, że na jednostce ciąży obowiązek istniejący na dzień bilansowy;

- ustalenie po dniu bilansowym wartości aktywów nabytych przed dniem bilansowym lub wpływów ze sprzedaży aktywów sprzedanych przed dniem bilansowym itp.

Zdarzenia niekorygujące po dniu bilansowym

Jednostka nie koryguje kwot ujętych w sprawozdaniu finansowym w celu uwzględnienia zdarzeń niekorygujących, które nastąpiły po dniu bilansowym, takich jak spadek wartości godziwej pomiędzy dniem bilansowym a dniem zatwierdzenia sprawozdania finansowego do publikacji, jeżeli jednostka przyjęła politykę regularnego przeszacowywania nieruchomości do wartości godziwej itp.

„Zdarzenie po dniu sprawozdawczym” w RAS i rachunkowości kredytowej

W RAS zdarzenie następujące po dniu bilansowym ujmuje się jako fakt dotyczący działalności gospodarczej, który miał lub może mieć wpływ na sytuację finansową, przepływy pieniężne lub wyniki działalności organizacji i który wystąpił w okresie pomiędzy dniem bilansowym a dzień podpisania sprawozdania finansowego za rok sprawozdawczy.

Zdarzenia następujące po dniu sprawozdawczym obejmują:

- zdarzenia potwierdzające warunki ekonomiczne istniejące na dzień sprawozdawczy, w którym organizacja prowadziła swoją działalność;

- zdarzenia wskazujące na warunki ekonomiczne, w jakich działa organizacja, które wystąpiły po dniu bilansowym.

Zdarzenie następujące po dniu bilansowym podlega odzwierciedleniu w sprawozdaniu finansowym, niezależnie od jego pozytywnego lub negatywnego charakteru dla organizacji.

Konsekwencje zdarzenia następującego po dniu bilansowym są odzwierciedlone w sprawozdaniu finansowym poprzez aktualizację danych dotyczących odpowiednich aktywów, pasywów, kapitału, przychodów i wydatków organizacji lub poprzez ujawnienie odpowiednich informacji. W takim przypadku zdarzenia następujące po dniu bilansowym są uwzględniane w rachunkowości syntetycznej i analitycznej jako ostateczny obrót okresu sprawozdawczego przed dniem podpisania rocznego sprawozdania finansowego w określony sposób.

W Dyrektywie nr 2089-U za zdarzenie następujące po dniu sprawozdawczym uznaje się fakt działania organizacji kredytowej, który ma miejsce w okresie pomiędzy dniem sprawozdawczym a dniem sporządzenia raportu rocznego i który ma lub może mieć wpływ na jego sytuację finansową. Zdarzenia po dniu sprawozdawczym, podobnie jak w MSSF, dzieli się na korygujące (które mają zostać odzwierciedlone w rachunkowości) i niekorygujące (które zostaną ujawnione w nocie objaśniającej).

Perspektywy wprowadzenia pojęcia „zdarzenia po dniu sprawozdawczym” w obszarze rachunkowości budżetowej i raportowania

Jak już wskazano, Instrukcja nr 148n nie zawierała pojęcia zdarzenia następującego po dniu sprawozdawczym. Jednakże w piśmie Skarbu Federalnego z dnia 3 listopada 2008 r. nr 42-7.4-05/2.4-636 w sprawie refleksji w sprawozdawczości głównych zarządzających środkami budżetu federalnego, głównymi dysponentami źródeł finansowania budżetu federalnego Zastosowano deficyt zmian wskaźników skonsolidowanego podziału budżetu federalnego oraz limitów zobowiązań budżetowych.

Zgodnie z literą, do zdarzeń następujących po dniu bilansowym zalicza się wprowadzenie zmian w Skonsolidowanym Harmonogramie Budżetu (wskaźników limitów zobowiązań budżetowych) w okresie sprawozdawczym (np. na 31 dzień okresu sprawozdawczego), które są przekazywane głównym zarządzającym środkami budżetu federalnego dopiero w kolejnym okresie sprawozdawczym (na przykład pierwszego dnia miesiąca następującego po okresie sprawozdawczym). Zmiany takie muszą zostać odzwierciedlone w rachunkowości i sprawozdawczości za okres sprawozdawczy. Poza tym przykładem nie podano żadnych wyjaśnień dotyczących odzwierciedlenia zdarzeń po dniu sprawozdawczym w rachunkowości budżetowej i sprawozdawczości. Jednak w rzeczywistości jest ich znacznie więcej.

Przykład

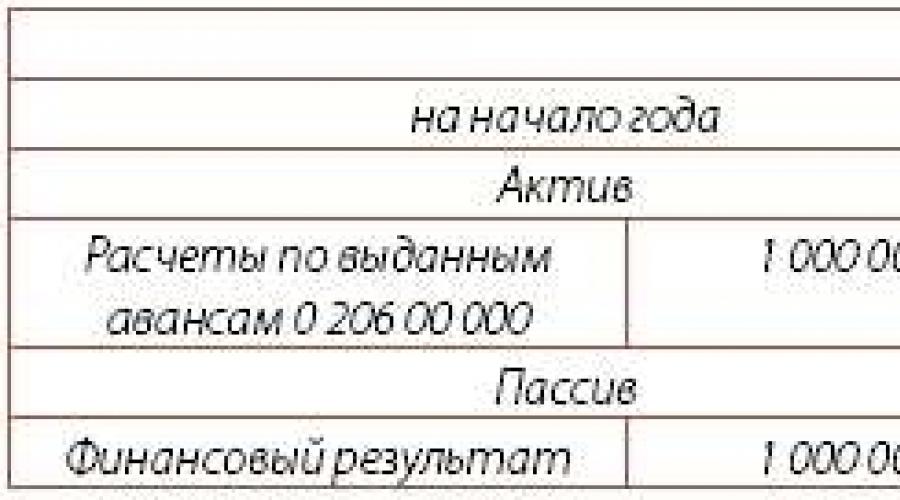

1. Instytucja sporządza sprawozdania budżetowe za rok 2009. Majątek instytucji obejmuje należności - zaliczkę wypłaconą wykonawcy Stroitel LLC (konto aktywów bilansowych 0 206 19 000), natomiast przeciwko Stroitel LLC wszczęto postępowanie o ogłoszenie upadłości .

Aktywo to zostanie odzwierciedlone w bilansie instytucji w następujący sposób:

W lutym do instytucji wpłynęły dokumenty stwierdzające upadłość firmy Stroitel LLC. Fakt ten ma istotny wpływ na działalność finansowo-gospodarczą instytucji, dlatego konieczne jest dostosowanie sprawozdawczości do zaistniałego zdarzenia. W rachunkowości budżetowej dokonuje się następującego zapisu:

- Nieściągalne należności w kwocie 1.000.000,00 RUB zostały spisane:

Debet KDB 0 401 01 173

Pożyczka KRB 0 206 19 660.

2. Władza finansowa sporządza sprawozdania budżetowe za rok 2009. Jednocześnie władza finansowa (poręczyciel) udzieliła gwarancji państwowej na kredyt udzielony przez bank komercyjny (beneficjent) spółce Stroitel LLC (zleceniodawcy). Gwarancja państwowa ujmowana jest na rachunku pozabilansowym 11 „Gwarancje państwowe i komunalne”. Gwarancja państwowa nie jest odzwierciedlona w bilansie instytucji.

Pomoc dla kont pozabilansowych: konto pozabilansowe 11 - 10 000 000 rub. W lutym 2010 r. poręczyciel (instytucja finansowa) otrzymał dokumenty od banku komercyjnego dotyczące niewypełnienia przez zleceniodawcę (Stroitel LLC) zobowiązań wobec beneficjenta (banku komercyjnego) w zakresie spłaty pożyczki. Władza finansowa musi wywiązać się ze swoich obowiązków wynikających z gwarancji państwa.

Ponieważ fakt ten ma istotny wpływ na wyniki działalności finansowej i gospodarczej, konieczne jest dostosowanie sprawozdawczości do uwzględnienia tego zdarzenia.

W rachunkowości budżetowej dokonuje się następującego zapisu:

- naliczona została kwota wykonania gwarancji państwowej w wysokości 10 000 000 rubli:

Obciążenie KRB 1401

Kredyt KRB 1301 01 710.

Widać zatem, że pojęcie „zdarzenia następującego po dniu sprawozdawczym” może mieć dość szerokie zastosowanie w sferze budżetowej, dostosowując aktywa i pasywa w oparciu o fakty i dokumenty potwierdzające dane zdarzenie. Celem takiej korekty jest zapewnienie użytkownikom rzetelnego raportowania. Oczywiście, aby pomyślnie wdrożyć tę koncepcję w sferze budżetowej, konieczne jest ustalenie wyczerpującej listy wydarzeń i faktów, które stanowią podstawę do dostosowania wskaźników aktywności finansowej i gospodarczej.

KSIĘGOWOŚĆ

EO Kaliczenko,

ekspert ds. rachunkowości i podatków

Zdarzenia po dniu sprawozdawczym. Nie przegap!

„Po dniu sprawozdawczym” – kiedy?

Organizacja ma 3 miesiące od zakończenia roku sprawozdawczego na przygotowanie raportów I podpunkt 5 s. 1 sztuka 23 Ordynacja podatkowa Federacji Rosyjskiej; Część 2 18 ustawy nr 402-FZ. Uważa się, że sporządzono go w dniu podpisania przez kierownika wskazanego w samym protokole. mi część 8 sztuka. 13 ustawy nr 402-FZ. Następnie raportowanie musi zostać zatwierdzone przez właścicieli organizacji: w LLC - przed 30 kwietnia, w JSC - przed 30 czerwca część 9 sztuka. 13 ustawy nr 402-FZ; podpunkt 6 ust. 2 art. 33, art. 34 ustawy z dnia 08.02.98 nr 14-FZ; klauzula 1 art. 47, pod. 11 ust. 1 art. 48 ustawy z dnia 26 grudnia 1995 r. nr 208-FZ. Ale niezależnie od tego, kiedy dyrektor podpisze roczny bilans - 15 stycznia czy 31 marca, nadal będzie on zawierał dane na dzień sprawozdawczy: 31 grudnia poprzedniego roku.

Odniesienie

Zdarzeniem następującym po dniu bilansowym jest fakt z życia gospodarczego (zdarzenie, transakcja lub transakcja), który t klauzula 5 PBU 7/98; klauzula 8 art. 3, część 1, 6 art. 15 ustawy z dnia 6 grudnia 2011 r. nr 402-FZ (zwanej dalej ustawą nr 402-FZ):

nastąpił pomiędzy dniem bilansowym (31 grudnia) a dniem podpisania rocznego sprawozdania finansowego;

ma lub może mieć wpływ na przepływ pieniędzy, sytuację finansową organizacji lub wyniki jej działalności.

Ale życie firmy nie stoi w miejscu. Natomiast w roku bieżącym, zarówno przed dniem podpisania bilansu, jak i później – przed dniem jego zatwierdzenia, mogą zaistnieć zdarzenia, o których nie wiadomo, jakie informacje o sytuacji finansowej spółki, zysku lub stracie za rok sprawozdawczy być niekompletny. Nawet jeśli na dzień 31 grudnia raportowanie będzie nadal wiarygodne, wnioski, jakie użytkownicy mogą wyciągnąć na podstawie jego danych, nie będą już istotne.

Jakie zdarzenia można zaliczyć do wpływających na Twoją sytuację finansową? Załóżmy, że pod koniec stycznia 2017 roku dowiedziałeś się, że Twój główny dłużnik ogłosił upadłość. Co więcej, na dzień 31 grudnia 2016 r. był już w trakcie upadłości, ale nie wiedząc o tym, nawet nie utworzyliście rezerwy na wątpliwe długi. Wiadomo, że informacja o upadłości głównego dłużnika znacząco wpływa na sytuację finansową przedsiębiorstwa. Użytkownicy sprawozdań rocznych powinni o tym wiedzieć.

Więc, zdarzenia po dniu sprawozdawczym(dalej – SPOD) wymieniają jedynie te zdarzenia, które „wpływają” na te, które miały miejsce przed podpisaniem raportu. Wszystko, co wydarzyło się później, pomiędzy podpisaniem bilansu a jego zatwierdzeniem, nie dotyczy już FSDS.

Sprawdzenie znaczenia wydarzenia

Fakty z życia gospodarczego uznane przez SPOD zasługują na odzwierciedlenie w raportach rocznych, jeżeli są istotne. Istnieją dwa kryteria istotności SPOD klauzula 6 PBU 7/98:

milczenie w sprawie zdarzenia nie pozwala na wiarygodną ocenę sytuacji finansowej, przepływów pieniężnych czy wyników finansowych spółki;

zmiany w raportowaniu spowodowane ujawnieniami księgowymi przekraczają poziom istotności ustalony w zasadach rachunkowości organizacji.

Jeśli uznasz zdarzenie za znaczące, to ono lub jego konsekwencje muszą zostać odzwierciedlone w raportowaniu. Co więcej, niezależnie od tego, czy miały one pozytywny, czy negatywny wpływ na sytuację finansową organizacji.

Kolejność ujmowania znaczących zdarzeń w sprawozdaniu finansowym zależy od ich rodzaju.

Typ pierwszy: zdarzenia potwierdzające fakty z roku sprawozdawczego

Transakcja tego typu, choć miała miejsce w roku bieżącym, jest powiązana ze stanem faktycznym życia gospodarczego (transakcje, operacje, zdarzenia) roku sprawozdawczego. Można powiedzieć, że pojawiły się w zeszłym roku, ale stały się znane dopiero teraz.

Fakty z życia gospodarczego uznane za pierwszy typ SPOD-u muszą znaleźć odzwierciedlenie w rozliczeniu z końcowym obrotem grudniowym. Sprawozdawczość należy korygować tak, jakby wystąpiły w roku sprawozdawczym, a nie w roku bieżącym M klauzula 9 PBU 7/98. Przykładowo w sytuacji otrzymania informacji o upadłości dużego dłużnika, który jak się okazało w roku sprawozdawczym był już w trakcie upadłości, możliwe jest utworzenie na dzień 31 grudnia rezerwy na należności wątpliwe . A może nawet spisać swój dług jako beznadziejny, jeśli uznasz, że nie ma szans na odzyskanie pieniędzy.

W załączniku do PBU 7/98 „Zdarzenia po dniu bilansowym” zamieszczono przybliżony wykaz faktów z życia gospodarczego związanych z pierwszym rodzajem sprawozdań finansowych. W szczególności mowa tu o dywidendach zadeklarowanych przez spółki zależne za rok sprawozdawczy i poprzednie. Jeśli ich wielkość jest znacząca dla Twojej organizacji, dywidendy można wykazać w przychodach już 31 grudnia roku sprawozdawczego.

Uwaga

Zgodnie z zasadami PBU 7/98 wszystkie organizacje (z wyjątkiem kredytowych X) klauzula 1 PBU 7/98. Nie ma wyjątków nawet dla małych przedsiębiorstw.

Kolejny przykład z PBU. Powiedzmy, że w roku sprawozdawczym przyjąłeś do rozliczenia według wartości rynkowej materiały, które pozostały po likwidacji systemu operacyjnego. Jednak w tym roku udało im się je sprzedać tylko ze stratą. Będzie to pierwszy typ SPOD-a. A na dzień 31 grudnia możemy odnotować deprecjację tych materiałów, jeśli uznamy, że przeszacowanie ich wartości jest znaczące.

Stanowisko Igora Robertowicza Suchariewa, kierownika Departamentu Metodologii Rachunkowości i Sprawozdawczości Departamentu Regulacji Rachunkowości, Sprawozdawczości Finansowej i Działalności Audytowej Ministerstwa Finansów Federacji Rosyjskiej, w sprawie procedury uwzględniania w rachunkowości faktów uznawanych za zdarzenia po dzień bilansowy podaje się:

Do pierwszego rodzaju odprawy celnej można zaliczyć np. korektę kosztów przeprowadzoną przez organy celne w roku bieżącym oraz dodatkowe naliczenie ceł na towary importowane w roku sprawozdawczym. Jeśli te pozycje będą dostępne w magazynie na dzień 31 grudnia, może zaistnieć konieczność dostosowania ich wartości. A jeśli w zeszłym roku udało Ci się już sprzedać podobny towar, to musisz ocenić znaczenie wpływu na wynik finansowy i w razie potrzeby go skorygować.

Zauważmy, że jako fakt uznany przez pierwszy rodzaj rachunkowości, PBU 7/98 wskazuje także na istotne błędy księgowe. Jednak odzwierciedlając je w rachunkowości, należy przede wszystkim kierować się specjalnym PBU 22/2010.

Oprócz zapisów w ostatecznym obrocie grudniowym PBU 7/98 sugeruje, że w roku bieżącym, w dniu wystąpienia faktu gospodarczego uznanego za pierwszy rodzaj SPOD, B klauzula 9 PBU 7/98:

zapisy odwrócone (lub odwrócone) na kwotę zapisów grudniowych;

okablowanie w ogólnym porządku.

Takie wpisy faktycznie znoszą się nawzajem. Można zatem ograniczyć się do wpisów grudniowych. Z tym zgadzają się eksperci Ministerstwa Finansów.

Rada

Możliwe jest, że fakt gospodarczy odzwierciedlony w grudniu jako dodatkowy rachunek zysków i strat powinien samo w sobie prowadzić do różnic zgodnie z PBU 18/02. Jeśli Twój program nie odzwierciedla automatycznie takiej różnicy, będziesz musiał to zrobić ręcznie.

Drugi typ: wydarzenia, które mówią o faktach bieżącego roku

Drugi typ SPOD rozpoznaje fakty z życia gospodarczego bieżącego roku. Nie wpływają one bezpośrednio na wskaźniki raportu rocznego. Jednak oceniając kondycję finansową organizacji, z pewnością trzeba je wziąć pod uwagę.

Oto typowe przykłady faktów ekonomicznych uznanych w Drugim Kodeksie Postępowania Uprzejmy klauzula 10 PBU 7/98:

deklaruje się wypłatę dywidendy za rok sprawozdawczy;

podjęto decyzję o reorganizacji;

rozpoczęło się lub jest planowane przebudowa systemu operacyjnego;

zawarto dużą transakcję nabycia/zbycia środków trwałych (inwestycje finansowe), zatwierdzono pożyczkę;

znaczna część majątku organizacji uległa zniszczeniu w wyniku sytuacji nadzwyczajnej (pożar, wypadek itp.).

W roku sprawozdawczym sprawozdania finansowe drugiego rodzaju nie są w żaden sposób odzwierciedlane, w związku z czym nie korygują wskaźników raportu rocznego. Ale w objaśnieniach do bilansu i rachunku zysków i strat jest to konieczne O s. 10, 11 PBU 7/98:

ujawnić istotę, szczegółowo opisać charakter tych wydarzeń;

wskazać monetarną ocenę ich skutków (lub zwrócić uwagę na niemożność takiej oceny).

Zdarzenia po podpisaniu bilansu

Jak już powiedzieliśmy, wszystko, co wydarzyło się w działalności organizacji po dacie podpisania sprawozdania finansowego i przed datą jego zatwierdzenia, nie ma już zastosowania do FSDS. Nawet jeżeli zdarzenia te miały miejsce, mogłyby mieć istotny wpływ na sytuację finansową, przepływy pieniężne czy wyniki działalności organizacji.

Jednocześnie konieczne jest informowanie użytkowników księgowości o zdarzeniach „wpływających” na jednostkę, które nastąpiły po podpisaniu bilansu, a także o nowych informacjach dotyczących wcześniej ujętych sprawozdań finansowych. To Ty decydujesz, jak dokładnie; w PBU 7/98 nie ma żadnych wyjaśnień. Pamiętaj, że takie informacje są ważne przede wszystkim dla właścicieli. Dla nich możesz opisać zdarzenia po podpisaniu oświadczeń i ich konsekwencje w osobnym dokumencie. Wyślij go do właścicieli wraz z raportem Yu s. 1, 3 łyżki. 36 ustawy z dnia 08.02.98 nr 14-FZ; s. 1, 3 łyżki. 52 ustawy z dnia 26 grudnia 1995 r. nr 208-FZ. Lub informację tę można ogłosić bezpośrednio na dorocznym zgromadzeniu właścicieli.

Jak wyjaśniło Ministerstwo Finansów, te spółki, które prowadzą uproszczoną księgowość i prezentują uproszczoną sprawozdawczość, muszą odzwierciedlać w nich FSIA, uwzględniając zasadę racjonalności I pkt 28 ust. 4 Informacji Ministra Finansów z dnia 29 czerwca 2016 r. nr PZ-3/2016. Oczywiste jest, że jeśli niektóre wskaźniki nie zostaną w ogóle ujawnione w uproszczonym raportowaniu, organizacja nie przedstawi w odniesieniu do nich karty charakterystyki. Uproszczone sprawozdania finansowe nie wymagają żadnych wyjaśnień. Niemniej jednak, jeśli przed podpisaniem bilansu nastąpi wydarzenie o wyjątkowej wadze, które znacząco wpływa na sytuację finansową spółki, nadal warto sporządzić wyjaśnienie i ujawnić w nich to wydarzenie.

Wstęp

1. Zdarzenia po dniu bilansowym i sposób ich odzwierciedlenia w sprawozdaniu finansowym

1.1 Pojęcie i klasyfikacja

1.2 Ocena znaczenia zdarzeń po dniu bilansowym i ich skutków

1.3 Odzwierciedlenie w księgach i sprawozdaniach finansowych zdarzeń po dacie bilansowej pierwszego typu

2. Fakty warunkowe działalności gospodarczej i tryb ich uwzględniania w sprawozdaniach finansowych

2.1 Prawdopodobieństwo konsekwencji

2.3 Odzwierciedlenie faktów warunkowych w sprawozdaniach finansowych organizacji

Wniosek

Bibliografia

Wstęp

Wszystkie fakty z życia gospodarczego organizacji można podzielić na grupy: fakty dotyczące działalności gospodarczej, które powinny znaleźć odzwierciedlenie w okresie sprawozdawczym, oraz fakty dotyczące działalności gospodarczej, które wykraczają poza okres sprawozdawczy. Pierwsze są uznawane za bezwarunkowe, drugie za warunkowe.

Procedurę uwzględniania warunkowych faktów związanych z działalnością gospodarczą i ich konsekwencji w sprawozdaniach finansowych organizacji komercyjnych określa Regulamin rachunkowości „Warunkowe fakty dotyczące działalności gospodarczej” (PBU 8/01), zatwierdzony rozporządzeniem Ministerstwa Finansów Rosji z dnia 28 listopada 2001. Nr 96n (dalej jako PBU 8/01).

Warunkowy fakt prowadzenia działalności gospodarczej to fakt, co do skutków i prawdopodobieństwa wystąpienia tych skutków w przyszłości, istnieje niepewność, to znaczy treść i skutki tego faktu prowadzenia działalności gospodarczej nie mogą być w pełni zrozumiałe przez użytkowników rachunkowości Informacja.

Ponadto, jeżeli warunkowe fakty dotyczące działalności gospodarczej, które stały się znane przed przedstawieniem raportów użytkownikom, są istotne dla sformułowania ich opinii na temat sytuacji finansowej organizacji, wówczas informacje o nich muszą zostać ujawnione w raportach.

Lista warunkowych faktów działalności gospodarczej podana w paragrafie 3 PBU 8/01 nie jest zamknięta. Do faktów warunkowych zalicza się w szczególności:

Niezakończone na dzień bilansowy postępowanie sądowe, w którym organizacja jest powodem lub pozwanym, a decyzje w sprawie których mogą zostać podjęte w kolejnych okresach sprawozdawczych;

Nierozwiązane na dzień bilansowy spory z organami podatkowymi w zakresie wpłacania podatków do budżetu;

Gwarancje, gwarancje i inne rodzaje zabezpieczeń zobowiązań wystawionych przed dniem bilansowym na rzecz osób trzecich, których terminy jeszcze nie upłynęły;

I inne podobne fakty.

Decyzja o uznaniu określonego faktu działalności gospodarczej za warunkową podejmowana jest w zależności od stopnia pewności co do wystąpienia skutków oraz oceny prawdopodobieństwa ich realizacji.

Konsekwencją warunkowego faktu prowadzenia działalności gospodarczej mogą być zobowiązania warunkowe lub aktywa warunkowe. Zobowiązanie warunkowe prowadzi do zmniejszenia korzyści ekonomicznych organizacji, natomiast za zobowiązania warunkowe uznaje się jedynie zobowiązania warunkowe. Natomiast składnik aktywów warunkowych powoduje zwiększenie korzyści ekonomicznych w przyszłości.

Załącznik do PBU 8/01 zawiera przybliżone oszacowanie prawdopodobieństwa konsekwencji warunkowego faktu działalności gospodarczej, co daje ogólne pojęcie o różnych poziomach prawdopodobieństwa stosowanych w rachunkowości i raportowaniu.

1. Zdarzenia po dniu bilansowym i sposób ich odzwierciedlenia w sprawozdaniu finansowym

1.1 Pojęcie i klasyfikacja

Za zdarzenie zgodnie z PBU 7/98 uznaje się fakt wystąpienia działalności gospodarczej, który miał lub może mieć wpływ na sytuację finansową, przepływy pieniężne lub wyniki działalności organizacji.

Zdarzeniem następującym po dniu bilansowym jest zdarzenie, które miało miejsce w okresie pomiędzy dniem bilansowym a dniem podpisania rocznego sprawozdania finansowego.

Data sprawozdawcza - data, od której organizacja musi przygotować sprawozdania finansowe (przepisy księgowe „Sprawozdania księgowe organizacji” PBU 4/99, zatwierdzone rozporządzeniem Ministerstwa Finansów Rosji z dnia 6 lipca 1999 r. nr 43n). W odniesieniu do rocznych sprawozdań finansowych jest to data końcowa roku sprawozdawczego.

Obowiązujące dokumenty regulacyjne nie zawierają definicji daty podpisania rocznego sprawozdania finansowego. Dlatego też należy uwzględnić datę wskazaną w zalecanych formularzach rocznych sprawozdań finansowych w kolumnie „Data (rok, miesiąc, dzień)” oraz po podpisach kierownika i głównego księgowego. W praktyce czasami formularze sprawozdań finansowych mają różne daty sporządzenia i podpisania. W takim przypadku za najpóźniejszy dostępny termin należy uznać datę podpisania rocznego sprawozdania finansowego.

Przykład 1. Bilans (formularz nr 1) OJSC Romashka został sporządzony i podpisany 25 stycznia 2005 r., rachunek zysków i strat (formularz nr 2) - 31 stycznia 2005 r. Sprawozdania finansowe zostały przekazane organom podatkowym w dniu 3 lutego 2005 r. 10 marca 2005 r. OJSC Romashka ogłosiła wypłatę rocznych dywidend.

Pytanie. Czy fakt ten jest zdarzeniem następującym po dniu sprawozdawczym?

Rozwiązanie. Za datę podpisania rocznego sprawozdania finansowego przyjmujemy dzień 31 stycznia 2005 roku. Według PBU 7/98 za zdarzenie następujące po dniu bilansowym uważa się zdarzenie, które miało miejsce w okresie od 1 stycznia do 31 stycznia 2005 roku. W związku z powyższym ogłoszenie wypłaty dywidendy nie nastąpi po dniu bilansowym.

Zdarzenia następujące po dniu sprawozdawczym dzieli się zazwyczaj na dwa typy:

Potwierdzenie warunków ekonomicznych, jakie istniały na dzień sprawozdawczy, w którym organizacja prowadziła swoją działalność (nazwijmy je zdarzeniami pierwszego typu). De facto oznacza to, że zdarzenia, które nastąpiły po dniu bilansowym, potwierdzają pewne warunki biznesowe, które istniały przed dniem bilansowym i w jakich organizacja prowadziła swoją działalność jeszcze przed dniem bilansowym;

Dowody warunków ekonomicznych, w jakich organizacja prowadzi swoją działalność, które powstały po dniu sprawozdawczym (zdarzenia drugiego rodzaju).

Oznacza to, że zdarzenia, które miały miejsce po dniu bilansowym, wskazują na określone warunki biznesowe, które powstały po dniu bilansowym i w jakich organizacja prowadziła swoją działalność po dniu bilansowym.

Ta klasyfikacja zdarzeń po dniu sprawozdawczym określa inną kolejność, w jakiej zdarzenia po dniu sprawozdawczym i ich konsekwencje są odzwierciedlane w sprawozdaniach finansowych organizacji.

Przygotowując roczne sprawozdania finansowe, wszystkie organizacje komercyjne (z wyjątkiem instytucji kredytowych) są zobowiązane do odzwierciedlenia zdarzeń, które miały miejsce po dniu sprawozdawczym, ponieważ mogą one mieć znaczący wpływ na sytuację finansową, salda środków pieniężnych oraz inne aktywa i pasywa organizacji.

Zgodnie z PBU 4/99 za dzień bilansowy uważa się ostatni dzień okresu sprawozdawczego. Przy sporządzaniu rocznego sprawozdania finansowego okresem sprawozdawczym jest rok kalendarzowy – od 1 stycznia do 31 grudnia włącznie.

Roczne sprawozdania finansowe, podpisane przez kierownika organizacji i głównego księgowego, przekazywane są właściwym władzom w ciągu 90 dni po zakończeniu roku. W okresie pomiędzy dniem bilansowym a dniem podpisania sprawozdania w działalności gospodarczej organizacji mogą zaistnieć fakty, które mają lub mogą mieć wpływ na sytuację finansową, przepływy pieniężne lub wyniki działalności organizacji. Fakty takie ujmuje się jako zdarzenia po dniu bilansowym i muszą zostać odzwierciedlone albo w rachunkowości, albo w nocie objaśniającej do bilansu i rachunku zysków i strat.

Według PBU 7/99 do zdarzeń następujących po dniu bilansowym zalicza się:

Zdarzenia potwierdzające na dzień sprawozdawczy warunki ekonomiczne, w jakich organizacja prowadziła swoją działalność;

Zdarzenia wskazujące na warunki ekonomiczne, w jakich organizacja prowadziła swoją działalność, które nastąpiły po dniu bilansowym.

Przykład 1. W grudniu roku sprawozdawczego organizacja sprzedała kupującemu produkty za 1,5 miliona rubli. Księgi rachunkowe wykazują wierzytelność kupującego na dzień bilansowy w wysokości 1,5 mln rubli. W styczniu następnego roku organizacja otrzymała oficjalne zawiadomienie o ogłoszeniu upadłości jej dłużnika. Postępowanie upadłościowe kupującego zostało wszczęte w kwietniu roku sprawozdawczego.

Z uwagi na upadłość kupującego kwota długu jest nierealistyczna do odzyskania. Organizacja poniosła straty w wysokości 1,5 mln rubli, co odbiło się na jej wynikach finansowych. Fakt podjęcia działalności gospodarczej ujmuje się jako zdarzenie następujące po dniu bilansowym.

Przykład 2. Na koniec roku sprawozdawczego organizacja dokonała znaczących inwestycji finansowych w akcje innego przedsiębiorstwa. W bilansie organizacji w debecie rachunku 58 „Inwestycje finansowe” wymieniona jest kwota 2 milionów rubli. Organizacja spodziewała się uzyskać znaczny dochód z zakupionych papierów wartościowych. Jednak w lutym, jeszcze przed podpisaniem sprawozdania finansowego, zarząd organizacji dowiaduje się o spadku cen rynkowych tych akcji w związku z gwałtownym pogorszeniem się sytuacji finansowej emitenta. Nie czekając na dalszy spadek cen akcji, zarząd organizacji podejmuje decyzję o ich sprzedaży. Ponieważ akcje zostaną sprzedane po cenie niższej od ich wartości nominalnej o około 70%, organizacja poniesie istotne straty wynikające z wystąpienia zdarzenia po dniu bilansowym.

Aby zatem zakwalifikować zdarzenia po dniu bilansowym do pierwszego lub drugiego rodzaju, istotne jest ustalenie i ocena samego faktu istnienia przesłanek ich wystąpienia w roku sprawozdawczym.

PBU 7/98 zawiera zestawienie faktów związanych z działalnością gospodarczą, które po dniu bilansowym można uznać za zdarzenia pierwszego lub drugiego rodzaju. Podział ten nie jest jednak zasadniczy. Organizacja ma prawo przypisać zdarzenia, które miały miejsce, do tego czy innego rodzaju, w zależności od warunków i czasu ich wystąpienia. Oznacza to, że ten sam fakt można zaliczyć do zdarzenia zarówno pierwszego, jak i drugiego rodzaju.

Przykład 3. Organizacja posiada 60% kapitału zakładowego innej spółki. W grudniu roku sprawozdawczego organizacja zawarła umowę, której przedmiotem było zwiększenie udziału wkładu w kapitał zakładowy innej spółki. Po uregulowaniu wszelkich stosunków umownych z drugą stroną transakcji, operacja została zakończona w styczniu następnego roku.

Ten fakt prowadzenia działalności gospodarczej jest główną transakcją związaną z nabyciem inwestycji finansowych i co do zasady dotyczy zdarzeń następujących po dniu bilansowym drugiego rodzaju (2). Jednak umowa poprzedzająca tę transakcję została zawarta przed 31 grudnia. Dlatego też transakcję należy zakwalifikować jako zdarzenie po dniu sprawozdawczym pierwszego rodzaju i odzwierciedlić w sprawozdaniu finansowym zgodnie z przyjętą procedurą.

Konieczność podziału zdarzeń po dniu sprawozdawczym na dwa typy wynika z różnej kolejności ich odzwierciedlenia w księgach i sprawozdaniach finansowych organizacji.

1.2 Ocena znaczenia zdarzeń po dniu bilansowym i ich skutków

Zdarzenia następujące po dniu bilansowym są uwzględniane w sprawozdaniu finansowym bez względu na ich wpływ na działalność organizacji i jej sytuację finansową. Zdarzenia następujące po dniu bilansowym skutkują zyskiem lub stratą; zmniejszenie (zwiększenie) składnika aktywów lub zobowiązania.

Jednak nie wszystkie zdarzenia, które nastąpiły po dniu bilansowym, znajdują odzwierciedlenie w sprawozdaniu finansowym, a jedynie te, które mają istotny wpływ na wyniki działalności organizacji.

Zgodnie z paragrafem 4 Zaleceń Metodologicznych dotyczących procedury formułowania wskaźników sprawozdań finansowych organizacji zdarzenie uważa się za znaczące, jeżeli jego nieujawnienie w sprawozdaniu finansowym może mieć wpływ na decyzje gospodarcze zainteresowanych użytkowników podejmowane na podstawie informacji sprawozdawczych . Jeżeli wycena zdarzenia po dniu sprawozdawczym wynosi 5 procent lub więcej wszystkich danych mu odpowiadających za rok sprawozdawczy, wówczas kwotę tę uznaje się za znaczącą i znajduje odzwierciedlenie w sprawozdaniach finansowych organizacji. Procent ten można określić zarówno do sumy grupy pozycji, do której należy wskaźnik charakteryzujący zdarzenie po dniu sprawozdawczym, jak i do ogólnej sumy bilansowej.

Przykład 1. Organizacja ma 1 milion rubli na rachunku bieżącym w banku obsługującym. W roku sprawozdawczym ogłoszono upadłość banku i wprowadzono zarządzanie zewnętrzne. Zgodnie z umową podpisaną z wierzycielami zakładano, że bank będzie spłacał swoje zobowiązania etapami. Jednak w styczniu następnego roku organizacja otrzymuje informację, że spłata zadłużenia jest niemożliwa i bank zostanie zlikwidowany.

Zatem konsekwencjami tego faktu działalności gospodarczej są:

· zmniejszenie stanu środków na rachunku bieżącym;

· wzrost nierealnej do odzyskania kwoty zadłużenia;

· straty poniesione przez organizację.

Oceńmy znaczenie tego faktu poprzez zbycie jednego z rodzajów aktywów - środków pieniężnych na rachunku bieżącym organizacji.

Załóżmy, że łączna suma grupy pozycji „Gotówka” w bilansie wynosi 4 miliony rubli. Całkowita kwota aktywów bilansowych wynosi 20 milionów rubli. Całkowita wartość środków na rachunku bieżącym organizacji wynosi 25% sumy grupy pozycji „Gotówka” bilansu (1 milion rubli: 4 miliony rubli x 100%) i 5% sumy aktywów salda arkusz (1 milion rubli: 20 milionów rubli x 100%). Tym samym ten fakt prowadzenia działalności gospodarczej, będący zdarzeniem następującym po dniu sprawozdawczym pierwszego rodzaju, uznawany jest za znaczący i podlega uwzględnieniu w sprawozdaniu finansowym organizacji za rok sprawozdawczy.

W lutym roku następującego po roku sprawozdawczym organizacja otrzymała potwierdzenie spadku ceny papierów wartościowych spółki zależnej, której akcje posiadała.

Wysokość inwestycji finansowych w akcje spółki zależnej wynosi 300 tysięcy rubli. Procent tej kwoty w sumie aktywów bilansowych wynosi 1,5% (300 tysięcy rubli: 20 milionów rubli x 100%). Tym samym zdarzenie to po dniu sprawozdawczym pierwszego rodzaju nie jest uznawane za istotne ze względu na nieistotność odpowiadającej mu pozycji bilansu.

Skutki zdarzenia następującego po dniu bilansowym wycenia się w wartościach pieniężnych. Ocena dokonywana jest na podstawie obliczeń potwierdzonych dokumentami księgowymi.

Przykład 2. Według stanu na 31 grudnia, według syntetycznych i analitycznych danych księgowych, rachunki organizacji zawierają następujące kwoty sald aktywów materialnych:

zgodnie z kontem 10-1 „Surowce i zaopatrzenie” - 250 000 rubli,

na konto 10-8 „Materiały budowlane” - 360 000 rubli,

na konto 10-9 „Zapasy i artykuły gospodarstwa domowego” - 140 000 rubli,

dla konta 41-1 „Towary w magazynach” - 750 000 rubli.

W lutym (przed datą podpisania rocznego sprawozdania finansowego) na terenie magazynu miał miejsce pożar, w wyniku którego zniszczeniu uległa część majątku materialnego organizacji. W wyniku inwentaryzacji przedmiotów wartościowych znajdujących się w magazynach organizacji ustalono kwotę szkód materialnych, która wyniosła 1200 tysięcy rubli. Potwierdzeniem obliczenia wysokości szkody materialnej jest spis inwentarza i protokół inwentarza. Jednocześnie łączna wartość zapasów aktywów materialnych organizacji wynosi 6% sumy aktywów bilansu. Zdarzenie to po dniu sprawozdawczym, zaliczane do drugiego rodzaju, uznawane jest za znaczące i podlega ujawnieniu w sprawozdaniu finansowym organizacji.

Istnieją dwa sposoby uwzględnienia zdarzeń po dniu bilansowym w sprawozdaniu finansowym:

Wyjaśnienie (korekta) danych dotyczących odpowiednich aktywów, pasywów, kapitału, dochodów i wydatków organizacji, na które mają wpływ zdarzenia, które miały miejsce;

Ujawnienie informacji o zdarzeniach po dniu bilansowym w notach objaśniających do bilansu i rachunku zysków i strat.

Sporządzając roczne sprawozdania finansowe organizacje mogą stosować obie metody odzwierciedlania zdarzeń, które nastąpiły po dniu sprawozdawczym. Jednakże dla każdego rodzaju zdarzeń obowiązuje inny sposób prezentacji informacji o nich w sprawozdaniu finansowym.

1.3 Odzwierciedlenie w księgach i sprawozdaniach finansowych zdarzeń po dacie bilansowej pierwszego typu

Tego typu istotne zdarzenia po dniu bilansowym mają bezpośredni wpływ na wyniki działalności organizacji i jej sytuację finansową, gdyż:

Bezpośrednio związane z działalnością organizacji w okresie sprawozdawczym (w roku sprawozdawczym istniały przesłanki umożliwiające ich wystąpienie przed datą podpisania rocznego sprawozdania finansowego);

Z reguły mają wyraźną wycenę (do czasu podpisania sprawozdania finansowego fakty dotyczące działalności gospodarczej w większości mają udokumentowane dowody);

Określa się kwotę sald aktywów, pasywów, kapitału oraz kwotę przychodów i wydatków organizacji na dzień 31 grudnia.

Zgodnie z klauzulą 9 PBU 7/98 zdarzenia następujące po dniu bilansowym pierwszego rodzaju uwzględniane są w sprawozdaniu finansowym poprzez doprecyzowanie (korektę) odpowiednich danych księgowych z późniejszym ujawnieniem ich treści w nocie objaśniającej do bilansu i zysku i zestawienie strat. Aby to zrobić, musisz wykonać następujące kroki:

Należy ustalić istotność zdarzenia po dniu sprawozdawczym i jego przynależność do zdarzeń pierwszego rodzaju;

Przed zatwierdzeniem rocznego sprawozdania finansowego dokonuje się ostatecznych zapisów księgowych w rachunkowości syntetycznej i analitycznej dla kwot odpowiadających zdarzeniom, które nastąpiły po dniu bilansowym pierwszego rodzaju;

Salda aktywów, pasywów, kapitału na rachunkach księgowych oraz wysokość dochodów i wydatków organizacji koryguje się na koniec roku sprawozdawczego w bilansie oraz rachunku zysków i strat;

W dacie zdarzenia w następnym okresie sprawozdawczym dokonany wcześniej zapis księgowy w rozliczeniu kwoty tego zdarzenia zostaje anulowany poprzez sporządzenie zapisu odwrotnego (lub odwrotnego);

Jednocześnie przy rozliczaniu w dniu tego zdarzenia, w obecności dokumentu pierwotnego, dokonuje się zapisu księgowego w zwykły sposób.

Konieczność odwrócenia dokonanego wcześniej zapisu uwzględniającego fakt możliwego wystąpienia zdarzenia po dniu bilansowym wynika z braku dokumentów potwierdzających. Zdarzenie następujące po dniu bilansowym może zostać ujęte w rachunkowości i rachunkowości podatkowej dopiero w momencie jego faktycznego wystąpienia, jeżeli istnieje odpowiadający mu podstawowy dokument księgowy.

Zastanówmy się, w jaki sposób określone typy zdarzeń są odzwierciedlone w rachunkowości i raportowaniu po dniu sprawozdawczym.

Ogłoszenie upadłości dłużnika organizacji zgodnie z ustaloną procedurą. Konsekwencje tego zdarzenia są odzwierciedlone w rachunkowości i raportowaniu, jeżeli:

1. na dzień 31 grudnia w stosunku do tego dłużnika toczyło się już postępowanie upadłościowe;

2. kwotę należności uznaje się za dług nierealistyczny do ściągnięcia;

3. istnieje pisemna informacja o upadłości dłużnika.

Przy rozliczaniu kwoty należności nierealnych do ściągnięcia dokonuje się ostatecznego zapisu za rok sprawozdawczy:

Dt sch. 91-2 „Inne wydatki”,

Liczba rachunków 60 „Rozliczenia z dostawcami i kontrahentami”, 62 „Rozliczenia z odbiorcami i klientami”, 76 „Rozliczenia z różnymi dłużnikami i wierzycielami”.

Jeżeli organizacja przewiduje utworzenie rezerwy na wątpliwe długi, umorzenie należności znajduje odzwierciedlenie w rachunkowości poprzez końcowe zapisy roku na uznaniu rachunków rozliczeniowych w korespondencji z obciążeniem rachunku 63 „Rezerwy na wątpliwe długi”.

Podstawą faktycznego umorzenia i zaksięgowania wierzytelności, które są nierealne do odzyskania, jest prawomocne orzeczenie sądu polubownego o zakończeniu postępowania upadłościowego oraz polecenie (polecenie) kierownika organizacji dotyczące umorzenia kwoty dług. W takim przypadku dokonane wcześniej zapisy księgowe zostają odwrócone i zapisy dokonywane są w zwykły sposób.

Przykład 1. Sprawozdania księgowe spółki Astra LLC zostały sporządzone i podpisane w dniu 6 marca 2005 roku. W lutym 2005 roku spółka sprzedała 100 ton złomu za cenę 1500 rubli. za 1 tonę w ilości 150 000 rubli.

Złom otrzymano w grudniu 2004 roku przy demontażu zdemontowanych konstrukcji metalowych w magazynie i ujęto go w rachunku materiałowym w ilości 100 ton po możliwej cenie sprzedaży 1000 rubli. za 1 tonę w ilości 100 000 rubli. Astra LLC ustaliła kryterium istotności na poziomie 5% pozycji sprawozdania finansowego. Na dzień 31 grudnia 2004 roku bilansowy koszt materiałów wyniósł 2.500.000 RUB. Na dzień bilansowy Spółka nie posiadała innych, poza materiałowymi, zapasów.

Pytanie. Czy określone zdarzenie po dniu bilansowym podlega uwzględnieniu w sprawozdaniu finansowym Astra LLC?

Rozwiązanie. Ocena pieniężna skutków zdarzeń po dniu bilansowym wyniosła 50 000 RUB. Jako procent wskaźnika dla pozycji „Zapasy” wstępnego bilansu Astra LLC odchylenie wyniosło 2%. Wskazane zdarzenie jest zatem nieistotne i w związku z tym nie podlega uwzględnieniu w sprawozdaniu finansowym.

Sekwencję kroków mających na celu identyfikację i klasyfikację zdarzeń po dniu sprawozdawczym można przedstawić na poniższym schemacie.

W okresie sporządzania rocznego sprawozdania księgowego zdarzenia po dniu sprawozdawczym wykazywane są w dziennym arkuszu obrotów (którego wzór podano w załączniku nr 8 do rozporządzenia Banku Rosji nr 205-P z dnia 5 grudnia 2002 r. „W dniu zasady rachunkowości w instytucjach kredytowych zlokalizowanych na terytorium Federacji Rosyjskiej” ) obrót nowego roku, a ponadto za każdy rachunek drugiego rzędu, na którym przeprowadzono operacje w celu odzwierciedlenia zdarzeń po dniu sprawozdawczym, a także dla wierszy końcowych (dla kont bilansu pierwszego rzędu, sekcji, dla aktywów i pasywów oraz dla wiersza „Ogółem” obroty”) zdarzenia po dniu bilansowym wykazywane są jako obroty w osobnej linii „w tym SPOD” w kolumnach 5–10. W kolumnach sald wpływów i rozchodów zdarzenia następujące po dniu sprawozdawczym nie są wyróżniane w wierszu „w tym sprawozdania finansowe”.

Jednocześnie zdarzenia po dniu sprawozdawczym wykazywane są w arkuszu obrotów w celu uwzględnienia zdarzeń po dniu sprawozdawczym, sporządzonym zgodnie ze wzorem stanowiącym załącznik nr 13 do regulaminu nr 205-P. Formularz ten przedstawiono w tabeli 1.

Po zakończeniu uwzględnienia w księgowaniu zdarzeń po dniu bilansowym sporządzane jest skonsolidowane zestawienie obrotów w celu uwzględnienia zdarzeń po dniu bilansowym w formie załącznika nr 14 do rozporządzenia nr 205-P.

Transakcje mające na celu odzwierciedlenie zdarzeń po dniu sprawozdawczym w rachunkowości podlegają dodatkowej kontroli.

2. Fakty warunkowe działalności gospodarczej i tryb ich uwzględniania w sprawozdaniach finansowych

2.1 Prawdopodobieństwo konsekwencji

W zależności od stopnia pewności co do wystąpienia konsekwencji faktu warunkowego istniejącego na dzień 31 grudnia organizacja może obliczyć jego konsekwencje dla swojej działalności.

PBU zawiera w załączniku tabelę służącą do przeliczenia ilościowych cech oceny prawdopodobieństwa (w procentach) na jakościowe cechy stopni prawdopodobieństwa (bardzo wysokie, wysokie, średnie, niskie). Jeżeli prawdopodobieństwo zmiany (zmniejszenia lub zwiększenia) w przyszłości korzyści ekonomicznych organizacji w wyniku wystąpienia konsekwencji faktu warunkowego jest mniejsze niż 50%, normy PBU nie mają do niej zastosowania (klauzula 3). Jeżeli prawdopodobieństwo wystąpienia zmian korzyści ekonomicznych jest bardzo wysokie (95-100%) lub duże (50-95%), skutki takie ujmuje się jako zobowiązania warunkowe lub aktywa warunkowe (klauzula 4).

Organizacja ocenia prawdopodobieństwo konsekwencji faktu warunkowego na podstawie informacji dostępnych jej przed datą sprawozdawczą. Źródłem informacji może być istniejąca praktyka dotycząca podobnych faktów z działalności gospodarczej, opinie niezależnych ekspertów itp.

Zobowiązanie warunkowe

Przez zobowiązanie warunkowe (klauzula 4) rozumie się konsekwencję zdarzenia warunkowego, które w przyszłości z bardzo dużym lub dużym prawdopodobieństwem może spowodować zmniejszenie korzyści ekonomicznych organizacji. Obejmują one:

· istniejący na dzień bilansowy obowiązek organizacji, co do kwoty lub terminu, którego istnieje niepewność,

· ewentualną odpowiedzialność organizacji, której istnienie na dzień sprawozdawczy można potwierdzić jedynie poprzez wystąpienie lub niewystąpienie przyszłych zdarzeń niezależnych od organizacji.

Na potrzeby odzwierciedlenia w sprawozdaniach finansowych zobowiązania warunkowe dzieli się na dwie grupy (klauzula 6):

· zobowiązania istniejące na dzień bilansowy, w związku z którymi tworzy się rezerwy na rachunkach księgowych zgodnie z paragrafami 8 i 9 PBU 8/01;

· ewentualne obowiązki, o których informacja zostanie ujawniona w nocie objaśniającej.

Rezerwy ujęte w sprawozdaniu finansowym za okres sprawozdawczy tworzy się na zobowiązania istniejące na dzień bilansowy, co do kwoty lub momentu wystąpienia niepewności, jeżeli spełnione są jednocześnie następujące warunki (pkt 8):

· istnieje duże lub bardzo duże prawdopodobieństwo, że przyszłe zdarzenia doprowadzą do zmniejszenia korzyści ekonomicznych organizacji, tj. organizacja nie ma możliwości odmówić wykonania obowiązku ani na podstawie wymagań umowy, ani obowiązujących przepisów prawa lub z ustalonej praktyki organizacji;

· kwotę zobowiązania można w miarę rozsądnie oszacować (w wartościach pieniężnych).