Zestawienie zmian w kapitale: uzupełnienie próbki. Instrukcje: sporządzenie raportu o zmianach kapitału Raport o zmianach kapitału Word

Przeczytaj także

Sprawozdania finansowe– to cały pakiet dokumentów odzwierciedlających działalność finansową firmy. Zawiera także zestawienie zmian w kapitale – jest to swego rodzaju dokument objaśniający przekazywany do bilansu.

Kto powinien napisać raport?

Za wypełnienie zestawienia zmian w kapitale odpowiadają wszystkie spółki zaliczane do kategorii średnich i dużych przedsiębiorstw. Z obowiązku rejestracji zwolnione są małe firmy, podobnie jak organizacje działające w sektorze publicznym, a także w branży ubezpieczeniowej i pożyczkowej.

AKTA

Kiedy i gdzie złożyć dokument

Zestawienie zmian w kapitale ma charakter zwykły, a datą jego sporządzenia jest ostatni dzień (wg kalendarza) okresu sprawozdawczego. Należy go złożyć w lokalnych organach podatkowych i organach statystycznych (od 2013 r. obowiązek ten przewiduje ustawa) w ciągu 90 dni (wg kalendarza) od początku nowego roku.

Zasady pisania raportów

Raport ten ma ujednoliconą, standardową formę, zalecaną do stosowania. Formularz może być rozbudowywany i uzupełniany w zależności od potrzeb przedsiębiorstwa. Dokument zawiera:

- Szczegóły firmy,

- szczegółowe informacje na temat przepływu trzech rodzajów kapitału:

- dodatkowy,

- rezerwa,

- ustawowy,

- dane o udziale akcji własnych spółki,

- korekty spowodowane zmianami zasad rachunkowości spółki,

- informacje o zmianach w wysokości dochodów zatrzymanych i niepokrytych strat organizacji itp.

Protokół musi także zostać podpisany przez kierownika firmy ze wskazaniem daty jego sporządzenia.

Wypełniając formularz należy zwrócić szczególną uwagę na następujące punkty: informację o zmianach w kapitale należy wpisać zarówno za ostatni okres sprawozdawczy, jak i za dwa poprzednie.

Ponadto podczas sporządzania raportu nie możemy zapominać, że w nawiasach podaje się wartości odjęte lub ujemne, a jednostkami miary mogą być miliony lub tysiące rubli.

Obecnie raport można utworzyć i przesłać do Federalnej Służby Podatkowej w formie elektronicznej lub papierowej.

W tym dokumencie nie można popełnić błędów, dlatego po jego wypełnieniu należy go bardzo dokładnie sprawdzić, a w przypadku zaistnienia jakiejś nieścisłości lub przeoczenia lepiej wypełnić nowy formularz.

Przykład wypełnienia zestawienia zmian w kapitale

Tworzymy „nagłówek” dokumentu

W pierwszej kolejności w raporcie wskazano rok, za który został sporządzony (tj. okres raportowania). Następnie wprowadź pełną Nazwa firmy oraz następujące dane:

- Data rejestracji,

- Kod OKPO (Ogólnorosyjski klasyfikator przedsiębiorstw i organizacji),

- rodzaj działalności gospodarczej (wymagany w formie kodu OKVED i dekodowania).

Poniżej wpisano stan organizacyjny i prawny I rodzaj własności, a obok niego znajdują się kody OKOPF(Ogólnorosyjski klasyfikator form organizacyjnych i prawnych) i OKFS(Ogólnorosyjski klasyfikator form własności). Ostatnia linia nagłówka dokumentu zawiera kody OK(Ogólnorosyjski klasyfikator jednostek miar): tj. tysiące lub miliony rubli wykorzystanych w raporcie.

Wypełnienie części 1 Sprawozdania ze zmian w kapitale

W pierwszej części znajdują się informacje:

- w sprawie przepływu trzech rodzajów kapitału spółki: dodatkowego, rezerwowego i autoryzowanego,

- informacje o akcjach posiadanych przez spółkę i nabytych od akcjonariuszy,

- a także dochody (niepodzielone) i straty (niepokryte).

Jeżeli organizacja istnieje od dawna, należy wprowadzić dane za poprzednie trzy lata, natomiast jeśli firma została otwarta niedawno, to tylko za ostatni okres sprawozdawczy.

Pod wartościami kodu w wierszach zapisano przyczyny, które przyczyniły się do zmiany kapitału, a w kolumnach od 3 do 8 - jego artykuły.

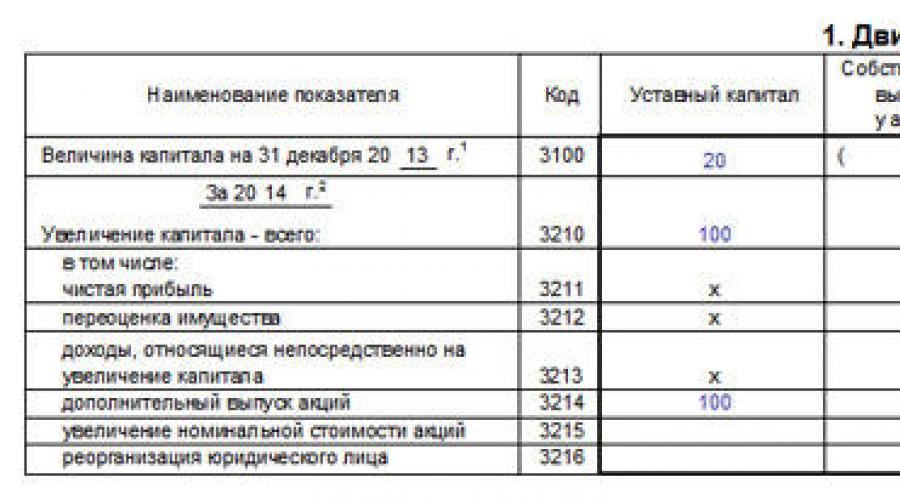

Linia 3100 pokazuje saldo kont księgowych. księgowość od 80 do 84 (włącznie). Tutaj zapisane są dane sprzed trzech lat.

Ponadto w wierszach od 3200 do 3240 w ten sam sposób pokazane są informacje za poprzedni rok. Następnie niezbędne informacje wprowadza się w wierszu 3210 (poniżej znajduje się rozkład wszystkich działań finansowych i ekonomicznych, które doprowadziły do podwyższenia kapitału w roku poprzednim).

Kolumna 3 wykazuje wzrost kapitał zakładowy w szczególności komórki 3210 mają pełny rozmiar wzrostu, a komórki od 3211 do 3216 odzwierciedlają kanały, przez które do niego doszło (zgodnie z rachunkowością 80).

Kolumna 4 wykazuje cenę nabytych udziałów w przypadku spółek akcyjnych lub – w przypadku spółek z ograniczoną odpowiedzialnością – udziałów w kapitale zakładowym przedsiębiorstwa

Kolumna 5- informacja o mnożeniu dodatkowy kapitał(źródło: konto księgowe 83).,

A kolumna 6- dane dot kapitał rezerwowy(z konta księgowego 82).

W kolumna 7 Informacja o wzrost zysku lub straty, skompilowany z zysku (straty) netto, który pozostał po przeniesieniu podatków i utworzeniu kapitału rezerwowego (w oparciu o wartości 84. konta księgowego).

Kolumna 8 podsumowuje dane dla wszystkich wierszy danej sekcji.

- Linia 3220 pokazuje wartości redukcji kapitału dla wszystkich wskaźników aktywności gospodarczej.

- Linie od 3221 do 3227 transmitują obrót debetowy zgodnie z rachunkowością. konta 80-84 (włącznie) i są wypełnione całkowicie identycznie jak powyższe.

Pokazują się wartości kodu linii 3230 i 3240 zmiany parametrów finansowych kapitału dwa typy: rezerwowy i dodatkowy.

Linia 3200 odzwierciedla łączna wartość kapitałów spółki na koniec roku poprzedzający okres sprawozdawczy, zestawiony jako saldo kredytowe (według rachunków księgowych 80-84 (włącznie)).

Następnie zapisuje się dane za rok sprawozdawczy i analogicznie jak za rok poprzedni wypełnia się wiersze od 3310 do 3340. W tym miejscu podaje się informację o podwyższeniu i obniżeniu kapitału, wpisuje się ostateczną roczną wartość kapitału w linii 3300.

Wypełnienie części 2 Sprawozdania ze zmian w kapitale

Druga część raportu pokazuje wartości skorygowane oraz korekty o kwoty zysków, strat i inne wskaźniki wynikające ze zmian zasad rachunkowości.

Jeśli więc w tej części pracy firmy nie zaszły żadne zmiany, a w poprzednich okresach raportu nie stwierdzono żadnych błędów, wówczas tę sekcję można pozostawić pustą.

Jeśli tak, to krótko o tym, jak je wypełnić:

- V trzecia kolumna wpisać całkowity koszt kapitału organizacji na koniec trzyletniego okresu;

- linia 3400 ustala kwotę obliczoną przed zmianami,

- linia 3500- wartości już poprawione;

- Poniżej znajdują się linie szczegółowo opisujące wszystkie zmiany, które zaszły.

Wypełnienie Działu 3 Zestawienia zmian w kapitale

Trzecia i ostatnia część zawiera parametry finansowe aktywów netto na koniec poprzednich okresów sprawozdawczych spółki.

W przypadku niejasności na końcu strony znajdują się osobne uwagi.

Trzecią formą sprawozdań finansowych przedsiębiorstw jest zestawienie zmian w kapitale. W tym artykule dowiemy się, jak wypełnić ten formularz. Aktualny formularz sprawozdania ze zmian kapitału za 2015 rok oraz wzór jego wypełnienia możesz bezpłatnie pobrać na końcu artykułu w formacie xls.

Wszystkie organizacje muszą złożyć sprawozdanie na formularzu 3 do końca roku; za rok 2014 sprawozdanie należy złożyć do końca marca 2015 r.

Wypełniane są dwa egzemplarze, jeden przesyłany jest do Federalnej Służby Podatkowej, drugi do Państwowego Komitetu Statystycznego.

Na podstawie tytułu tego raportu można zrozumieć, że odzwierciedla on informacje o zmianach w kapitale własnym organizacji, który obejmuje akcje autoryzowane, dodatkowe, rezerwowe, własne nabyte od akcjonariuszy, a także zyski zatrzymane (niepokryta strata).

Dodatkowo w odrębnym punkcie wykazywane są korekty wynikające ze zmian zasad rachunkowości lub korekty błędów.

Dane w raporcie ujęte są na dzień 31 grudnia roku sprawozdawczego oraz dwóch poprzednich (2012 - 2014).

Wyciągi księgowe, oprócz Formularza 2, obejmują również:

- Bilans - .

- Rachunek zysków i strat -;

- Sprawozdanie z przepływów pieniężnych - .

- Bilans małego przedsiębiorstwa - .

- Sprawozdanie z wyników finansowych małej firmy — .

Wzór wypełnienia zestawienia zmian w kapitale

Wypełnienie sekcji „Przepływ kapitału”.

Ta sekcja ma następującą strukturę: jest 6 kolumn do wprowadzania kwot, pierwsze 5 odzwierciedla różne rodzaje kapitału, a szósta kolumna pokazuje całkowitą kwotę kapitału.

Linie odzwierciedlają źródła przepływów kapitału.

3210-3200 – dane za 2013 rok.

3310-3300 – dane za 2014 rok. Przyjrzyjmy się bliżej wypełnianiu tych wierszy rachunku przepływów kapitału. Dane za rok 2013 można wprowadzić na podstawie wypełnionych formularzy sprawozdań za rok poprzedni.

Wypełnianie linia po linii:

3310 – łączna kwota podwyższenia kapitału. Należy wypełnić, jeżeli w ciągu roku nastąpił taki wzrost. Podwyższenie kapitału docelowego znajduje odzwierciedlenie w kolumnie 3, dane brane są z rachunku 80 - obrót kredytowy. Zwiększenie dodatkowych - w kolumnie 5 - obrotów kredytowych rachunku 83. Zwiększenie rezerwy (kolumna 6) - obrotów kredytowych rachunku. 82. Zwiększenie nabytych akcji własnych (kolumna 4) – rachunek obrotu kredytowego 81. Zwiększenie zysków zatrzymanych (niepokryta strata) – rachunek obrotów kredytowych 84. W kolumnie 7 – suma wszystkich wartości w linii 3310.

3311 – 3316 – dekodowanie kwot wskazanych w linii 3310.

3320 - całkowitą kwotę obniżenia każdego rodzaju kapitału - wypełnia się podobnie jak wiersz 3310, ale uwzględnia się obrót debetowy wskazanych rachunków.

3321 – 3327 – odszyfrowanie kwoty z linii 3320.

3330, 3340 – zmianę kapitału rezerwowego i zapasowego wykazuje się odrębnie.

3300 – wysokość każdego rodzaju kapitału na dzień 31 grudnia 2014 r. – saldo na rachunkach 80, 81, 83, 82, 84.

Wypełnienie sekcji „Korekty wynikające ze zmian zasad rachunkowości i korekty błędów”

3400 – kapitał całkowity przed korektami.

3410 – korekty wynikające ze zmian zasad rachunkowości.

Zestawienie zmian w kapitale sporządza się w formie zatwierdzonej przez. Kody wskaźników wskazane w Zestawieniu zmian w kapitale podane są w załączniku nr 4 do niniejszego zarządzenia.

Podstawowe zasady wypełniania zestawienia zmian w kapitale

Zestawienie zmian w kapitale sporządza się za rok kalendarzowy trwający od 1 stycznia do 31 grudnia.Ponadto podaje dane o wysokości i zmianach kapitału za ostatni rok oraz o wysokości kapitału za rok przedostatni (klauzula 10 , 13 PBU 4/99).

Do wypełnienia Raportu zmian w kapitale potrzebne będą syntetyczne i analityczne dane księgowe dla rachunków 80 „Kapitał zakładowy”, 81 „Akcje własne (akcje)”, 82 " Kapitał rezerwowy”, 83 „Kapitał zapasowy”, 84 „Zyski zatrzymane (niepokryta strata)”.

W przypadku braku jakichkolwiek danych w wierszach Zestawienia zmian w kapitale dodaje się myślniki.

Ogólne wymagania dotyczące wypełnienia Zestawienia zmian w kapitale

Zestawienie zmian w kapitale własnym składa się z trzech części.Sekcja 1 poświęcona jest przepływowi kapitału spółki. Powinna uwzględniać dane dotyczące kapitału docelowego, zapasowego i rezerwowego oraz akcji własnych nabytych od akcjonariuszy, a także wysokość zysków zatrzymanych (niepokryta strata). Dane w formularzu podawane są nie tylko za rok sprawozdawczy, ale także za dwa lata poprzednie. Tym samym w raporcie za rok 2016, oprócz danych z bieżącego okresu sprawozdawczego, podane są informacje za lata 2015 i 2014.

Wskaźniki roku sprawozdawczego i lat poprzednich wskazane w raporcie muszą być porównywalne. Dzięki temu można je analizować pod kątem dynamiki. Jeżeli polityka rachunkowości firmy nie uległa istotnym zmianom w roku sprawozdawczym, wówczas wskaźniki za rok poprzedni będą pokrywać się z danymi z poprzedniego raportu. Jeżeli zmieniła się polityka rachunkowości, nie ma możliwości przepisania danych z zeszłorocznego dokumentu do nowego raportu. Konieczne jest dokonanie korekt, a przyczyny rozbieżności wskaźników odnoszących się do roku poprzedniego należy wskazać w nocie objaśniającej.

W rozdz. 2 raporty dostarczają informacji o korektach związanych ze zmianami zasad rachunkowości i korektą błędów. Wskaźniki są odzwierciedlane zarówno przed, jak i po korekcie.

W rozdz. 3 wprowadzić dane o majątku netto spółki w okresach sprawozdawczym i dwóch poprzednich.

Zestawienie zmian w kapitale podpisuje szef spółki i jej główny księgowy.

Tabelaryczna część raportu jest wypełniana w tysiącach lub milionach rubli (kody 384 lub 385).

Ruch kapitału

W tej części znajduje się tabela, w której po lewej stronie wiersz po wierszu zestawiono wskaźniki charakteryzujące przyczyny zmian kapitału, a pozycje kapitału przedstawiono w kolumnach po prawej stronie:- kolumna 3 „Zatwierdzony kapitał”;

- kolumna 4 „Akcje własne nabyte od akcjonariuszy”;

- kolumna 5 „Kapitał dodatkowy”;

- kolumna 6 „Kapitał rezerwowy”;

- Kolumna 7 „Zyski zatrzymane (niepokryta strata)”;

- Kolumna 8 „Razem”.

Linia ta odzwierciedla dane z poprzedniego roku.

Pokażmy na przykładzie, jakie dane należy w nim pokazać.

Przykład

Organizacja składa sprawozdanie za rok 2016.

W wierszu 3100 księgowy odzwierciedli wartość każdej części kapitału na dzień 31 grudnia 2014 r.

W wierszu 3200 należy odzwierciedlić kwotę kapitału na dzień 31 grudnia roku poprzedzającego rok sprawozdawczy.

Jeśli raportujesz za rok 2016, jest to rok 2015.

Kolumna 3 „Zatwierdzony kapitał”

Tutaj przedstawiono zmiany w kapitale zakładowym za rok sprawozdawczy i poprzednie.Jeżeli kapitał spółki wzrósł lub spadł, w transkrypcjach linijka po linijce należy wskazać źródła podwyższenia (przyczyny obniżenia).

Pobierz dane do wypełnienia tej kolumny z rejestrów księgowych dla konta 80 „Kapitał autoryzowany”.

Po wykazaniu kwoty kapitału docelowego w kolejnych wierszach „Podwyższenie kapitału” należy podać kwotę jego podwyższenia.

Rozszyfruj źródła, przez które podniesiono kapitał zakładowy.

W tym celu raport zawiera następujące wiersze:

- „Dodatkowa emisja akcji”;

- „Podwyższenie wartości nominalnej akcji”;

Jeżeli w ciągu ostatniego roku kapitał zakładowy uległ zmniejszeniu, kwotę obniżenia należy odzwierciedlić w wierszach „Zmniejszenie kapitału”.

Jednocześnie należy ujawnić, dlaczego nastąpił taki spadek.

W tym celu raport zawiera następujące wiersze:

- „Obniżenie wartości nominalnej akcji”;

- „Zmniejszenie liczby udziałów”;

- „Reorganizacja osoby prawnej”.

W wierszu 3200 należy podać saldo kredytowe rachunku 80 na koniec ubiegłego roku.

Odzwierciedlić wzrost kapitału docelowego w roku sprawozdawczym w tej samej kolejności, co w roku poprzednim.

- 3314 „Dodatkowa emisja akcji”;

- 3315 „Podwyższenie wartości nominalnej akcji”;

- 3316 „Reorganizacja osoby prawnej”.

Jeżeli w roku sprawozdawczym kapitał zakładowy spółki uległ zmniejszeniu, w rubryce „Zmniejszenie kapitału” należy wypełnić wiersze z wyjaśnieniem:

- 3324 „Obniżenie wartości nominalnej akcji”;

- 3325 „Zmniejszenie liczby udziałów”;

- 3326 „Reorganizacja osoby prawnej”.

Odzwierciedlić kwotę kapitału docelowego na koniec roku sprawozdawczego w wierszu 3300. Obejmuje to saldo kredytowe rachunku 80 „Kapitał autoryzowany” na koniec roku.

Kolumna 4 „Akcje własne nabyte od akcjonariuszy”

Kolumna ta odzwierciedla wartość akcji, które spółka nabywa od akcjonariuszy na ich wniosek lub decyzją zarządu.Spółki z ograniczoną odpowiedzialnością odzwierciedlają wartość udziałów w kapitale zakładowym nabytych od uczestników (założycieli) spółki.

Kolumna 5 „Kapitał dodatkowy”

Kolumna 5 odzwierciedla dane dotyczące przepływu kapitału dodatkowego spółki.Zmienia się na przykład w wyniku przeszacowania środków trwałych. Aby wypełnić kolumnę 5, użyj danych odzwierciedlonych na koncie 83 „Kapitał dodatkowy”.

W pierwszej kolejności należy podać wysokość kapitału dodatkowego na koniec roku poprzedzającego rok poprzedni (rok sprawozdawczy minus dwa lata).

Następnie w wierszach „Przeszacowanie majątku” należy wskazać kwotę zwiększenia lub zmniejszenia kapitału dodatkowego po przeszacowaniu majątku spółki.

Wpisz ostateczną kwotę kapitału (wraz z przeszacowaniem) w wierszu 3300.

Odzwierciedlaj kwotę kapitału dodatkowego spółki na koniec ostatniego roku, czyli 2015 roku, w wierszu 3200.

W kolejnym wierszu – 3312 – wskaż kwotę podwyższenia kapitału zapasowego z aktualizacji wyceny nieruchomości przeprowadzonej na koniec roku sprawozdawczego, czyli 2016 roku.

Jeżeli w wyniku przeszacowania kapitał dodatkowy spadł, należy zapisać kwotę zmniejszenia w wierszu 3322.

W wierszach 3213 i 3313 „Dochód przypadający bezpośrednio na podwyższenie kapitału” wskaż kwotę podatku VAT przekazaną Twojej firmie przez uczestnika (akcjonariusza) w momencie zapłaty za swoje udziały (udziały) w formie niepieniężnej.

W rozliczeniu tej operacji odpowiedni wpis to Debet 19 Kredyt 83.

Odzwierciedlić kwotę kapitału dodatkowego na koniec roku sprawozdawczego w ostatniej linii 3300. Jest to saldo na rachunku 83 „Kapitał dodatkowy” na koniec roku sprawozdawczego.

Kolumna 6 „Kapitał rezerwowy”

Kapitał rezerwowy spółki tworzony jest z zysków zatrzymanych.Wszystkie spółki akcyjne są do tego zobowiązane.

W takim przypadku wysokość kapitału rezerwowego musi wynosić co najmniej 5% kapitału docelowego (klauzula 1, art. 35 ustawy z dnia 26 grudnia 1995 r. N 208-FZ).

Oznacza to, że statut spółki akcyjnej może przewidywać kapitał zapasowy w większej wysokości.

Spółki z ograniczoną odpowiedzialnością nie mają obowiązku tworzenia funduszu rezerwowego.

Jednak na wniosek założycieli, zapisany w statucie i odzwierciedlony w zasadach rachunkowości, takie firmy mogą również utworzyć fundusz rezerwowy.

Aby to uwzględnić, stosuje się rachunek 82 „Kapitał rezerwowy”. Dlatego do wypełnienia kolumny 6 „Kapitał rezerwowy” raportu należy wykorzystać dane o transakcjach na tym rachunku.

Informacje o zmianach w kapitale rezerwowym w raporcie podawane są również za okres dwóch lat i mają analogiczne odzwierciedlenie w kapitale docelowym i dodatkowym.

Kolumna 7 „Zyski zatrzymane (niepokryta strata)”

Tutaj odzwierciedlają informację o zmianie zysków zatrzymanych (niepokrytych strat) spółki.Tworzy się go z zysku pozostałego po opłaceniu podatku dochodowego i wpłat na kapitał rezerwowy.

Do wypełnienia kolumny 7 należy wykorzystać dane z rachunku 84 „Zyski zatrzymane (niepokryta strata)”.

Jeżeli w ciągu roku poprzedniego i roku sprawozdawczego zasady rachunkowości spółki uległy zmianie, powinno to mieć wpływ na wysokość zysków zatrzymanych (pkt 14 i 15 PBU 1/2008).

Należy zaznaczyć, że w 2016 roku nie miały miejsca zmiany regulacyjnych aktów prawnych, które pociągałyby za sobą konieczność aktualizacji zasad rachunkowości.

W wierszach „Przeszacowanie majątku” należy wykazać kwotę zysków zatrzymanych z tytułu aktualizacji wyceny środków trwałych, wartości niematerialnych i prawnych oraz aktywów poszukiwawczych.

W przypadku zbycia aktywów trwałych kwota ich przeszacowania zostaje przeniesiona z kapitału zapasowego do zysków zatrzymanych spółki.

W ostatnim wierszu 3300 pokaż saldo kredytowe rachunku 84 na koniec okresu sprawozdawczego.

Kolumna 8 „Razem”

Obliczane są wskaźniki w tej kolumnie.Aby go wypełnić, podsumuj dane w kolumnach od 3 do 7 włącznie, dla każdej linii raportu.

Korekta wynikająca ze zmiany zasad rachunkowości oraz korekty błędów

W rozdz. 2 sprawozdania odzwierciedlają korekty kapitału własnego na dzień 31 grudnia:- rok poprzedzający rok sprawozdawczy (rok poprzedni);

- rok poprzedzający poprzedni (rok przedostatni).

Najpierw wskaż kwotę kapitału przed korektami (linia 3400).

Następnie odzwierciedlają kwotę korekty wynikającej ze zmian zasad rachunkowości (linia 3410) i korekty błędów (linie 3420).

Następnie obliczana jest kwota kapitału po korekcie (wiersz 3500).

Linie 3401–3502 zawierają zestawienie danych dotyczących zysków zatrzymanych (niepokrytej straty) i innych pozycji kapitałowych, dla których dokonywana jest korekta.

Aktywa netto

W rozdz. W punkcie 3 raportu podano informację o wielkości aktywów netto spółki na dzień 31 grudnia:- rok sprawozdawczy;

- poprzedni (ostatni) rok;

- rok poprzedzający poprzedni (rok przedostatni).

Innymi słowy aktywa netto to wartość majątku obrotowego i trwałego przedsiębiorstwa, zabezpieczonego funduszami własnymi.

Oprócz wypełnienia zestawienia zmian w kapitale potrzebna jest również kwota aktywów netto:

- kontrolować wielkość kapitału docelowego;

- w celu ustalenia szacunkowej ceny akcji.

Procedura wypełniania poszczególnych wierszy Zestawienia zmian w kapitale

Zależy to od tego, czy w roku sprawozdawczym dokonałeś zapisów korygujących na koncie 84, tj. takie wpisy, które są związane ze zmianami zasad rachunkowości lub korektą istotnych błędów (Pismo Ministra Finansów z dnia 27 stycznia 2012 r. N 07-02-18/01 ) .Opcja 1: Nie dokonałeś żadnych wpisów korygujących.

W takim przypadku wypełnij wiersze od 3100 „Wartość kapitału na dzień 31 grudnia roku poprzedzającego rok poprzedni” do 3200 „Wartość kapitału na dzień 31 grudnia poprzedniego roku” zgodnie z danymi sprawozdawczymi za ubiegły rok.

Linie zaczynające się od 3310 „Podwyższenie kapitału – ogółem” wg 3300 „Wartość kapitału na dzień 31 grudnia roku sprawozdawczego”, wypełnić zgodnie z danymi księgowymi.

Jeżeli w roku sprawozdawczym otrzymałeś:

- zysk, następnie w kolumnie „Zysk zatrzymany (niepokryta strata)” wiersza 3311 „Zysk netto” wskazać obrót kredytowy za rok sprawozdawczy na rachunku 84 w korespondencji z rachunkiem 99 „Zyski i straty”;

- strata, następnie w kolumnie „Zyski zatrzymane (niepokryta strata)” wiersza 3321 „Strata” wskazać obrót debetowy za rok sprawozdawczy na rachunku 84 w korespondencji z kontem 99.

- przeszacowania, następnie oblicz wskaźnik w kolumnie „Kapitał dodatkowy” wiersza 3312 „Przeszacowanie majątku” korzystając ze wzoru:

- przecenę, następnie oblicz wskaźnik w kolumnie „Kapitał dodatkowy” wiersza 3322 „Przeszacowanie wartości nieruchomości” według wzoru:

W kolumnie „Zyski zatrzymane (niepokryta strata)” w wierszu 3327 „Dywidendy” należy wskazać w korespondencji całkowitą kwotę obrotu debetowego dla rachunku 84:

Z subkontem 75-2 „Obliczenia dotyczące wypłaty dochodu”;

Z rachunkiem 70 „Rozliczenia z personelem z tytułu wynagrodzeń” w zakresie rozliczeń z tytułu wypłaty dywidend.

Wskaźniki, które uzyskałeś w wyniku wypełnienia sekcji. 1 „Przepływ kapitału” w wierszu 3300 „Kwota kapitału na dzień 31 grudnia roku sprawozdawczego” musi odpowiadać danym księgowym na dzień 31 grudnia.

W szczególności muszą pasować:

- dane w kolumnie „Kapitał autoryzowany” - przy saldzie konta 80;

- dane w kolumnie „Akcje własne nabyte od akcjonariuszy” – przy saldzie konta 81;

- dane w kolumnie „Kapitał dodatkowy” – z salda konta 83;

- dane w kolumnie „Zyski zatrzymane (niepokryta strata)” – z salda konta 84.

W wierszu sek. 2 „Korekty wynikające ze zmiany zasad rachunkowości i korekty błędów” wstawiamy myślniki.

W wierszu 3600 „Aktywa netto” należy wskazać kwotę aktywów netto na dzień 31 grudnia roku sprawozdawczego, roku poprzedniego i roku poprzedniego.

Opcja 2. Dokonałeś wpisów korygujących.

W takim przypadku rozpocznij wypełnianie OIC od sekcji. 2 „Korekty wynikające ze zmian zasad rachunkowości i korekty błędów”.

W zestawieniu zmian w kapitale własnym należy wskazać kwotę korekty zysków zatrzymanych związaną z korektą błędu:

- jeżeli błąd powstał w roku ubiegłym - w kolumnie „Zmiana kapitału z tytułu zysku (straty) netto”, wiersz 3421 „Korekta z tytułu korekty błędów”;

- jeżeli błąd powstał we wcześniejszych okresach – w kolumnie „Stan na dzień 31 grudnia roku poprzedzającego rok poprzedni” w wierszu 3421 „Korekta z tytułu korekty błędów”.

Na przykład w kolumnie „Zyski zatrzymane (niepokryta strata)” wiersz 3311 OIC za ostatni rok wskazana wartość to 10 milionów rubli. W OIC za rok sprawozdawczy w kolumnie „kosztem zysku (straty) netto” wiersza 3420 „korekta z powodu korekty błędów” w nawiasach podane zostaną 2 miliony rubli. Potem w OIC za rok sprawozdawczy w kolumnie „Zyski zatrzymane (niepokryta strata)” w wierszu 3211 należy podać wartość 8 milionów rubli. (10 milionów rubli - 2 miliony rubli).

Wypełnij linie 3310 - 3300 i 3600 jak w opcji 1.

Przykład. Uzupełnienie zestawienia zmian w kapitale

Organizacja sporządza zestawienie zmian w kapitale zakładowym za rok 2016.

Tabela przedstawia salda rachunków kapitałowych.

Stan na dzień 31 grudnia 2015 roku | Stan na dzień 31 grudnia 2016 r |

|||||

80 „Kapitał autoryzowany” | ||||||

81 „Akcje własne (akcje)” | ||||||

82 „Kapitał rezerwowy” | ||||||

83 „Dodatkowy kapitał” | ||||||

84 „Zyski zatrzymane (niepokryta strata)” | ||||||

Konto 84 odzwierciedla:

- na pożyczkę - naliczenie zysku netto w wysokości 1 000 000 rubli;

- debetem - podział zysku na dywidendy w wysokości 500 000 rubli.

Do wierszy 3100 - 3200 przenosimy dane z Zestawienia zmian w kapitale za rok poprzedni.

W części 2 umieściliśmy myślniki.

Zestawienie zmian w kapitale własnym za rok 2016(próbka wypełnienia)

Załącznik nr 2

na zamówienie Ministerstwa Finansów Rosji

z dnia 02.07.2010 N 66n

Zestawienie zmian w kapitale własnym za rok 2016

1. Ruch kapitału

Nazwa wskaźnika | Kapitał autoryzowany | Akcje własne zakupione od akcjonariuszy | Dodatkowy kapitał | Kapitał rezerwowy | Zyski zatrzymane (niepokryta strata) | ||

| Kwota kapitału | |||||||

|

16 Podwyższenie kapitału - razem: | |||||||

| w tym: zysk netto | |||||||

| przeszacowanie nieruchomości | |||||||

| związane z dochodami bezpośrednio zwiększyć kapitał | |||||||

| dodatkowa emisja akcji | |||||||

| wzrost nominalny Cena akcji | |||||||

| reorganizacja prawa | |||||||

| Obniżenie kapitału - razem: | |||||||

| w tym: | |||||||

| przeszacowanie nieruchomości | |||||||

| wydatki związane bezpośrednio zmniejszyć kapitał | |||||||

| redukcja nominalna Cena akcji | |||||||

| zmniejszenie liczby akcji | |||||||

| reorganizacja prawa | |||||||

| dywidendy | |||||||

| Zmiana kapitału dodatkowego | |||||||

| Zmiana kapitału rezerwowego | |||||||

| Kwota kapitału |

Zestawienie zmian w kapitale jest dokumentem objaśniającym bilans. Opracowano standardowy formularz nr 3 zestawienia zmian w kapitale, który można pobrać na końcu artykułu. Formularz ten można modyfikować i modyfikować w celu dostosowania do potrzeb organizacji. W tym artykule przyjrzymy się, jak wypełnić raport o zmianach w kapitale na przykładzie sporządzenia ujednoliconego Formularza 3. Przykład wypełnienia raportu, Formularza 3 sprawozdania finansowego za rok 2014 możesz pobrać poniżej. Można tam również pobrać formularz oświadczenia o zmianach w kapitale.

Cel zestawienia zmian w kapitale własnym

Raport ten zawiera szczegółowe informacje na temat ruchów kapitału rezerwowego i zapasowego, a także odzwierciedla informacje o zmianach wartości zysków zatrzymanych spółki (w niektórych przypadkach niepokrytych strat) oraz udziału akcji własnych odkupionych od akcjonariuszy. Raport ten wskazuje korekty związane ze zmianami w organizacji i korektą błędów.

Wszystkie organizacje są zobowiązane do złożenia formularza raportu, z wyjątkiem ubezpieczeń, budżetów, kredytów i małych przedsiębiorstw. Za dzień sporządzenia raportu uważa się ostatni dzień kalendarzowy okresu sprawozdawczego.

Formularz nr 3 składa się do lokalnych organów podatkowych corocznie, nie później niż trzy miesiące od końca roku sprawozdawczego. Wraz z określonym formularzem należy również przesłać. Od 2013 r. poza inspekcją skarbową, do organów statystycznych należy składać roczne sprawozdania finansowe.

Oprócz Formularza 3 należy złożyć także inne raporty:

- bilans (formularz 1) – ;

- sprawozdanie z wyników finansowych (formularz 2) – ;

- rachunek przepływów pieniężnych (formularz 4) – .

Formularz zestawienia zmian w próbce kapitału 3

Formularz zestawienia zmian w kapitale składa się z 3 części oraz „nagłówka”. Nagłówek raportu wypełnia się analogicznie jak bilans lub rachunek zysków i strat. Formularz 3 odzwierciedla dane za 3 lata: rok sprawozdawczy, poprzedni rok sprawozdawczy i poprzedni. Nasz przykładowy raport jest kompletny za rok sprawozdawczy 2014, czyli prezentuje informacje za lata 2014, 2013 i 2012.

Ukończenie pierwszej części „Przepływy kapitału”

W pierwszej części formularza ujawniane są pełne informacje o przesunięciach kapitału organizacji (zarejestrowanego, rezerwowego, dodatkowego), dane o zmianach w zyskach zatrzymanych oraz wartości akcji własnych zakupionych od uczestników.

Informacje zawarte w tej sekcji uwzględniają trzy lata (rok sprawozdawczy i dwa poprzednie), z wyjątkiem przypadków, gdy spółka działa krócej niż trzy lata.

Linie z kodami wskazują przyczyny zmiany kapitału, a kolumny 3-8 zawierają pozycje kapitału.

3100 odzwierciedla saldo kredytowe (jeśli organizacja odkryła straty, wówczas saldo debetowe) dla rachunków 80, 81, 83, 82, 84 rachunkowości. Dane podaje się za rok poprzedzający rok poprzedni przed rokiem sprawozdawczym (czyli za rok przedostatni); przy wypełnianiu Formularza 3 za 2014 r. w wierszu tym uwzględniane są dane za 2012 r. według stanu na dzień 31 grudnia.

W tym miejscu wypełniana jest strona 3210, po czym poniżej znajduje się szczegółowy zapis (3211-3216) wszystkich transakcji biznesowych, które spowodowały podwyższenie kapitału lub zysków zatrzymanych w poprzednim roku.

Kolumna 8 – podsumowuje dane dla każdej linii.

Zatem linie z kodami 3211-3216 odzwierciedlają obrót kredytowy na rachunkach 80, 83, 82, 84.

3220 – uwzględniono dane o obniżeniu kapitału w wyniku podobnych transakcji gospodarczych. Linie 3221-3227 tworzą obrót debetowy dla rachunków 80, 83, 82, 84. Ich wypełnienie jest podobne do wskazanego powyżej.

Oddzielnie kody 3230 i 3240 odzwierciedlają zmiany w kapitale rezerwowym i dodatkowym.

Linia 3200 rejestruje kwotę kapitału organizacji, utworzoną jako saldo kredytowe na rachunkach 80, 81, 83, 82, 84 na ostatni dzień poprzedniego roku.

Następnie odzwierciedlane są informacje za rok sprawozdawczy, w naszym przykładzie za rok 2014. Wiersze 3310-3340 wypełnia się podobnie jak w roku poprzednim, podaje się także dane o podwyższeniach i obniżkach kapitału oraz kwotę kapitału utworzonego na koniec roku rok sprawozdawczy jest odzwierciedlony w wierszu 3300.

Wypełnienie drugiej części „Korekty wynikające ze zmian zasad rachunkowości i korekty błędów”

Druga część formularza raportu uwzględnia korekty kwot zysku netto (niepokrytej straty) oraz innych pozycji kapitału własnego, które powstały w wyniku zmian zasad rachunkowości lub korekty błędów. Sekcja jest wypełniana, jeśli zmieniły się zasady rachunkowości organizacji lub poprawiono błędy w poprzednich okresach sprawozdawczych.

W trzeciej kolumnie Formularza 3 podana jest łączna wysokość kapitałów własnych przedsiębiorstwa na koniec roku poprzedzającego rok poprzedni. 3400 wyświetla kwotę wygenerowaną przed korektami, a 3500 – z uwzględnieniem wszystkich późniejszych zmian. Kwoty korekt wynikających ze zmian zasad rachunkowości lub korekty błędów odzwierciedlonych w 3410 i 3420, 3400 i 3500 należy dokładniej rozszyfrować: 3401-3501 to korekty, które zmieniły wielkość zysku netto, a 3402-3502 to inne pozycje kapitału własnego organizacji raportującej. Sumy na dzień 31 grudnia poprzedniego roku znajdują odzwierciedlenie w kolumnie nr 6.

Wypełnienie trzeciej części „Aktywa netto”

Trzecia część formularza (3600) odzwierciedla pełną informację o aktywach netto organizacji na dzień 31 grudnia roku sprawozdawczego 2014, na dzień 31 grudnia roku poprzedniego oraz na dzień 31 grudnia roku poprzedniego. Korzystają z niego spółki akcyjne i spółki z ograniczoną odpowiedzialnością. Aby obliczyć kwotę aktywów netto, należy od sumy wszystkich aktywów przyjętych do kalkulacji odjąć kwotę zobowiązań przyjętych do kalkulacji.

Podobnie jak w innych sprawozdaniach finansowych, w sprawozdaniu ze zmian w kapitale własnym w nawiasach podano dane ujemne.

Zestawienie zmian w kapitale można wypełnić w dwóch wersjach:

- z kodami linii, jeśli raportowanie jest przekazywane do statystycznych lub innych struktur kontrolnych;

- bez określenia kodowania linii, jeśli dokument przeznaczony jest do użytku wewnętrznego (klauzula 5 zarządzenia nr 66n).

Formularz ten jest niezbędny do ujawnienia szczegółowych informacji o zmianach, jakie zaszły w instytucji w zakresie wysokości kapitałów własnych. Format raportowania obejmuje odzwierciedlenie danych w trzech blokach:

- według rodzaju kapitału;

- według rodzaju zmiany;

- w odniesieniu do lat.

Formularz 3 raportu przeznaczony jest do wypełnienia przez osoby prawne. Wyjątek stanowią małe przedsiębiorstwa, organizacje ubezpieczeniowe, instytucje kredytowe i instytucje budżetowe. W ramach raportowania rocznego formularz przekazywany jest organowi regulacyjnemu w terminie trzech miesięcy od końca roku sprawozdawczego. Dokument składany jest do organu podatkowego ze wskazaniem miejsca rejestracji; sprawozdania należy składać do organów statystycznych uwzględniając miejsce rejestracji osoby prawnej.

Formularz 3 sprawozdania finansowego: struktura i kompletacja dokumentu

Sekcja 1 raportu przedstawia systematyczne informacje o ruchach i saldach na rachunkach księgowych:

- 80 w odniesieniu do kapitału docelowego;

- 81 przy ujawnianiu szczegółów transakcji akcjami własnymi nabytymi od akcjonariuszy;

- 82 przy uwzględnieniu kwoty kapitału rezerwowego;

- 83 w celu identyfikacji dodatkowego kapitału;

- 84, stosowane do rozliczania niepodzielonych zysków lub niepokrytych strat.

Zestawienie zmian w kapitale (formularz 3) w dziale 1 składa się z dwuczęściowej części tabelarycznej. Pierwszy blok wskazuje wartości wskaźników za poprzedni okres (muszą one pokrywać się z danymi wskazanymi w bloku 2 tabeli za poprzedni okres sprawozdawczy). W drugiej części sekcji znajdują się informacje o wskaźnikach ostatniego okresu sprawozdawczego.

W rozdziale 2 omówiono kwoty, o które skorygowano koszt kapitału. Ostatni blok tabelaryczny raportu w Rozdziale 3 zawiera informację o wielkości aktywów netto w czasie na koniec grudnia roku sprawozdawczego oraz dwóch poprzednich lat. Sposób ustalania wielkości aktywów netto określa rozporządzenie Ministra Finansów nr 84n z dnia 28 sierpnia 2014 r.:

- jest różnicą pomiędzy kwotą aktywów w bilansie a kwotą zobowiązań;

- przy obliczaniu tego wskaźnika nie uwzględnia się kwot odzwierciedlonych na kontach pozabilansowych;

- z majątku wyłączone są kwoty powstałych wierzytelności założycieli z tytułu wpłat na kapitał lub wpłat na udziały;

- Do pasywów nie zalicza się przychodów przyszłych okresów, które powstały w wyniku otrzymania pomocy rządowej lub w przypadku nieodpłatnego przekazania majątku.

Rachunek przepływów kapitałowych wypełnia się wyłącznie w ujęciu pieniężnym. Kwotom ujemnym nie towarzyszy znak minus; są one ujęte w nawiasy. Puste kolumny muszą zawierać myślniki. Możesz złożyć do organów regulacyjnych w formie papierowej lub elektronicznej. Przy składaniu sprawozdań w formie papierowej dopuszczalne jest:

- złożyć dokument osobiście;

- przekazanie do specjalisty organu podatkowego za pośrednictwem pełnomocnika;

- przesłać pocztą z obowiązkowym załączeniem spisu inwentarza (za datę złożenia protokołu uważa się dzień wyjazdu odnotowany przez pocztę).

Formularz raportu sporządzany jest w dwóch egzemplarzach. Każdy z nich jest podpisany przez szefa organizacji. Sztuka. 80 Kodeksu podatkowego Federacji Rosyjskiej ustanawia wymogi regulacyjne dla przedsiębiorstw, które muszą składać sprawozdania wyłącznie w formie elektronicznej, bez prawa do składania wypełnionych formularzy dokumentów w formie papierowej.