Jak kapitalizować wartości niematerialne i prawne w 1C. Otrzymanie wartości niematerialnych i prawnych. Raportowanie podsystemu wartości niematerialnych i prawnych

Od 1 stycznia 2016 r. Dla celów rozliczania podatku dochodowego do majątku podlegającego amortyzacji zalicza się (z zastrzeżeniem innych warunków przewidzianych w rozdziale 25 Ordynacji podatkowej Federacji Rosyjskiej) przedmioty (w tym wyniki działalności intelektualnej i inne przedmioty własności intelektualnej), którego początkowy koszt przekracza 100 000 rubli. Zmiany te zostały wprowadzone do art. 256 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej na mocy ustawy federalnej nr 150-FZ z dnia 08.06.2015 r. i mają zastosowanie do podlegających amortyzacji obiektów majątkowych oddanych do użytku od 01.01.2016 r.

Film powstał w programie „1C: Accounting 8” w wersji 3.0.43.235.

Przypominamy, że w przypadku wartości niematerialnych i prawnych (IMA) istnieje wyjątek, o którym mowa w art. 256 ust. 2 akapit 8 kodeksu podatkowego Federacji Rosyjskiej: prawa nabyte do wyników działalności intelektualnej i innych przedmiotów własności intelektualnej nie są podlegają amortyzacji, jeżeli zgodnie z umową nabycia tych praw płatność ma być dokonywana w ratach okresowych w okresie obowiązywania tej umowy.

Tak więc, jeśli umowa nabycia wyłącznych praw nie przewiduje płatności w okresowych płatnościach, a koszt przedmiotu przekracza 100 000 rubli, wówczas stanowi początkowy koszt wartości niematerialnej i prawnej, który jest odpisywany jako wydatki poprzez obliczenie amortyzacji .

Jeżeli początkowy koszt wartości niematerialnych i prawnych nie przekracza 100 000 rubli, wówczas przedmiot taki nie jest uznawany za majątek podlegający amortyzacji, ponieważ nie spełnia wymogów określonych w art. 256 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej. Wydatki na nabycie takich wartości niematerialnych i prawnych zalicza się do pozostałych wydatków związanych z produkcją i sprzedażą w momencie nabycia wartości niematerialnych i prawnych (podpunkt 26 ust. 1 art. 264 Ordynacji podatkowej Federacji Rosyjskiej, pismo Ministerstwo Finansów Rosji z dnia 31 sierpnia 2012 r. Nr 03-03-06/1 /450, Federalna Służba Podatkowa Rosji z dnia 24 listopada 2011 r. N ED-4-3/19695@).

Jednocześnie, zgodnie z art. 272 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej, wydatki są ujmowane w okresie sprawozdawczym (podatkowym), w którym powstają, na podstawie warunków transakcji. Jeżeli transakcja nie zawiera takich warunków, a związku pomiędzy przychodami i wydatkami nie można jednoznacznie określić lub ustalić pośrednio, podatnik dokonuje podziału wydatków samodzielnie. W polityce rachunkowości dla celów podatkowych podatnik ma prawo ustalić procedurę odpisywania wartości niematerialnych i prawnych o wartości do 100 tysięcy rubli, których koszty nabycia dotyczą kilku okresów sprawozdawczych.

Jeśli chodzi o księgowanie wartości niematerialnych, w Regulaminie rachunkowości „Rachunkowość wartości niematerialnych” (PBU 14/2007) został zatwierdzony. Zarządzeniem Ministra Finansów Rosji z dnia 27 grudnia 2007 r. nr 153n nie ustalono kryterium kosztowego uznania przedmiotu za składnik wartości niematerialnych i prawnych. Składnik zostaje przyjęty przez organizację do rozliczenia jako składnik wartości niematerialnych i prawnych, jeżeli jednocześnie spełnione są warunki określone w ust. 3 PBU 14/2007. Koszt składnika wartości niematerialnych o określonym okresie użytkowania jest spłacany poprzez naliczanie amortyzacji przez okres jego użytkowania (amortyzacji nie nalicza się dla wartości niematerialnych i prawnych o nieokreślonym okresie użytkowania).

W programie procedura rozliczania wartości niematerialnych i prawnych o wartości do 100 000 rubli różni się jedynie wyborem procedury uwzględniania kosztów w wydatkach dla celów rachunkowości podatkowej.

Przyjęcie wartości niematerialnych i prawnych do rozliczenia w systemie księgowym jest rejestrowane dokumentem o tej samej nazwie. Jeśli zostanie określony okres użytkowania, to na karcie Księgowość należy ustawić flagę Oblicz amortyzację i wskazać parametry amortyzacji.

Zakładka w książce Rachunkowość podatkowa wypełniane przez użytkownika w następujący sposób:

- w polu Procedura zaliczania kosztów do wydatków musisz wybrać wartość Zaliczenie do wydatków w momencie przyjęcia do księgowości;

- w polu Sposób ewidencji wydatków z katalogu Sposoby odzwierciedlania wydatków musisz wybrać konto i analizę kosztów, w której jednorazowo zostaną odpisane wydatki na zakup obiektów o wartości do 100 000 rubli. Jeżeli obiekt w rachunkowości podatkowej zostanie odpisany w więcej niż jednym okresie sprawozdawczym, należy zastosować konto 97.

Od następnego miesiąca po przyjęciu do księgowości wartości niematerialne i prawne o określonym okresie użytkowania zaczynają być amortyzowane wyłącznie w rachunkowości. Podczas wykonywania rutynowej operacji Amortyzacja wartości niematerialnych i prawnych oraz spisanie kosztów prac badawczo-rozwojowych Generowany jest zapis księgowy w ciężar rachunku kosztowego i uznanie rachunku 05 „Amortyzacja wartości niematerialnych i prawnych” o kwotę amortyzacji. Jeżeli organizacja zastosuje PBU 18/02, wówczas podlegająca odliczeniu różnica przejściowa w kwocie amortyzacji zostanie odzwierciedlona w rachunkowości. Po zakończeniu rutynowej operacji Obliczanie podatku dochodowego IT będzie spłacane co miesiąc.

Przypominamy, że przepisy art. 257 Kodeksu podatkowego Federacji Rosyjskiej (zmienionego ustawą federalną nr 150-FZ z dnia 8 czerwca 2015 r.) mają zastosowanie do podlegających amortyzacji obiektów majątkowych oddanych do użytku od 1 stycznia 2016 r. Wartości niematerialnych i prawnych przyjętych już do rozliczeń podatkowych nie można od razu odpisać.

Do sformalizowania transakcji związanych z zakupem wartości niematerialnych, czyli rozliczenia inwestycji w nabycie wartości niematerialnych i prawnych przeznaczony jest dokument „Odbiór wartości niematerialnych i prawnych”.

Przykład 1

Przedsiębiorstwo „Concord LLC” nabyło składnik wartości niematerialnych i prawnych „1C: Księgowość dla Ukrainy” do wykorzystania w działalności gospodarczej.

Koszt składnika wartości niematerialnych i prawnych wynosi 15.600,00 UAH bez podatku VAT (rys. 1).

Rysunek 1 – wypełnienie szczegółów dokumentu „Odbiór wartości niematerialnych i prawnych”

Jeżeli nabyty składnik majątku przeznaczony jest do prowadzenia działalności niepodlegającej opodatkowaniu podatkiem VAT, ale jest dostarczany przez podatnika VAT, jako szczegół „% VAT” podaje się stawkę „20%”; jako szczegół „Cel podatkowy” należy wskazać wartość „Non-reg. VAT, nieekonomiczny.”

I odwrotnie, jeśli składnik wartości niematerialnych i prawnych zostanie nabyty w celu prowadzenia działalności gospodarczej, ale od osoby niebędącej podatnikiem VAT, dane będą następujące:

- „% VAT” - „Nie VAT”;

- „Cel podatkowy” – „Rozp. KADŹ".

Dodatkowe koszty zakupu wartości niematerialnych i prawnych

Zwiększenie początkowego kosztu składnika wartości niematerialnych o kwotę dodatkowych kosztów jego nabycia lub modyfikacji dokonuje się na podstawie dokumentu „Odbiór wartości niematerialnych”, w części tabelarycznej, w której ten sam składnik wartości niematerialnych i prawnych oraz kwotę kontrahenta otrzymane usługi są wskazane.

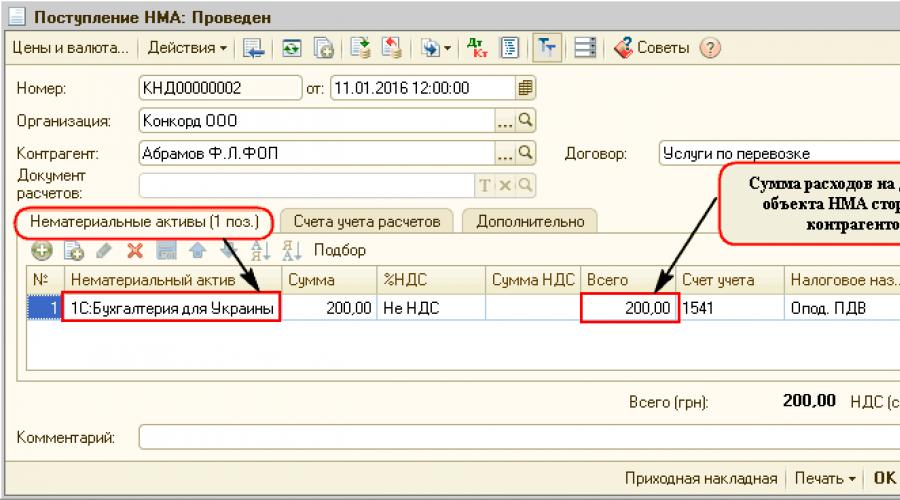

Przykład 2

Początkowy koszt wartości niematerialnych i prawnych, przyjęty do rozliczenia, musi uwzględniać usługi związane z transportem tego składnika przez kontrahenta zewnętrznego – podatnika niebędącego płatnikiem podatku VAT.

Koszt usług – 200,00 UAH.

Aby zakończyć tę operację, sporządzany jest kolejny dokument „Odbiór wartości niematerialnych i prawnych” (ryc. 2).

Nagłówek dokumentu wskazuje kontrahenta – przewoźnika i umowę z nim. W części tabelarycznej dokumentu, w zakładce „Wartości niematerialne” wskazany jest ten sam składnik wartości niematerialnych i prawnych oraz kwota zapłacona za transport, o którą powinien wzrosnąć jego koszt.

Rysunek 2 – dodatkowe wpływy. wydatki na nabycie wartości niematerialnych i prawnych od osoby trzeciej

Możesz sprawdzić poprawność akumulacji kosztów dla całkowitego kosztu wartości niematerialnych i prawnych, korzystając z raportu „Karta konta” dla konta 1541 (ryc. 3).

Rysunek 3 – Raport „Karta konta” odzwierciedlający kumulację kosztów na koncie 1541

Wprowadzenie wartości niematerialnych do obrotu gospodarczego (ujęcie w bilansie)

Operacja wprowadzenia składnika wartości niematerialnych do obrotu gospodarczego następuje po zakumulowaniu wszystkich kosztów związanych z nabyciem i przystosowaniem tego przedmiotu.

Aby odzwierciedlić operację wprowadzenia wartości niematerialnych do obrotu gospodarczego, konfiguracja wykorzystuje dokument „Przyjęcie do rozliczenia wartości niematerialnych” z rodzajem operacji „Przyjęcie do rozliczenia” (ryc. 4).

Możesz wystawić dokument na podstawie faktury korzystając z przycisku „Wprowadź na podstawie”.

W przypadku korzystania z mechanizmu „Wejście” część danych dokumentu zostanie uzupełniona automatycznie z dokumentu paragonu.

Rysunek 4 – dokument „Zatwierdzenie rozliczenia wartości niematerialnych i prawnych” w zakładce „Wartości niematerialne”

Główne parametry rachunkowości i rachunkowości podatkowej, początkowy koszt wartości niematerialnych i prawnych, metoda obliczania amortyzacji, a także główne cechy wpływające na odzwierciedlenie obiektu w rachunkowości (podział, MOL, rachunek księgowy) są wskazane na Zakładka „Dane księgowe” (rys. 5).

Rysunek 5 – dokument „Przyjęcie do rozliczenia wartości niematerialnych i prawnych” w zakładce „Dane księgowe”

Rejestracja projektu budowlanego jako wartości niematerialnej i prawnej

Aby przyjąć projekt budowlany do rozliczenia, w przypadku wstępnej akumulacji kosztów na koncie 1542, sporządzany jest dokument „Przyjęcie do rozliczenia wartości niematerialnych i prawnych” z rodzajem operacji „Obiekty budowlane”.

Stworzenie NMA we własnym zakresie.”

Wprowadzanie sald wartości niematerialnych i prawnych

Więcej szczegółów na temat procedury ewidencji tej operacji można znaleźć w artykule „Wprowadzanie sald początkowych wartości niematerialnych i prawnych”.

Obliczanie amortyzacji

Obliczanie amortyzacji w rachunkowości podatkowej reguluje atrybut „Oprogramowanie” akcji „Obliczanie amortyzacji wartości niematerialnych i prawnych” dokumentu „Zamknięcie miesiąca”.

Przykład 3

Rejestruje się amortyzację wartości niematerialnych i prawnych za luty 2016 roku (rys. 6.1 i 6.2).

Rysunek 6.1 – dokument „Zamknięcie miesiąca” z ustawioną flagą „Naliczenie amortyzacji wartości niematerialnych i prawnych”

Rysunek 6.2 – wynik dokumentu „Zamknięcie miesiąca”.

Główne parametry stosowane do obliczania amortyzacji (metoda amortyzacji, wartość odzysku, okres użytkowania, koszt itp.) są ustalane w momencie wprowadzenia składnika wartości niematerialnych i prawnych do obrotu gospodarczego i można je zmienić za pomocą dokumentów:

- „Modernizacja wartości niematerialnych i prawnych”;

Bardziej szczegółowy opis metod naliczania amortyzacji można znaleźć w artykule „Metody naliczania amortyzacji wartości niematerialnych i prawnych w rachunkowości i rachunkowości podatkowej”.

W razie potrzeby zmianę sposobu ujmowania kosztów amortyzacji można również przeprowadzić korzystając z dokumentu „Zmiana sposobu ujmowania kosztów amortyzacji wartości niematerialnych i prawnych”.

Przenoszenie wartości niematerialnych i prawnych

Aby wyświetlić przemieszczenia wartości niematerialnych i prawnych pomiędzy działami i/lub pomiędzy osobami odpowiedzialnymi materialnie, stosuje się dokument „Przepływ wartości niematerialnych i prawnych” (ryc. 7).

W dokumencie wskazano jedynie oddział i MOL, do którego przenoszony jest składnik aktywów.

Rysunek 7 – dokument „Przepływ wartości niematerialnych i prawnych”

Wpis do rejestru można wyświetlić klikając przycisk „Dokumentuj przesunięcia według rejestrów” - dokument „Przesunięcia wartości niematerialnych i prawnych” (ryc. 8).

Rysunek 8 – raport o przemieszczeniach dokumentu „Przemieszczanie wartości niematerialnych”, rejestr informacji „Lokalizacja wartości niematerialnych (księgowość)”

Modernizacja wyposażenia niematerialnego

Proces modernizacji (ulepszenia) składnika wartości niematerialnych odzwierciedla się w standardowej konfiguracji w dwóch etapach:

- akumulacja kosztów modernizacji (ulepszenia) wartości niematerialnej i prawnej przy użyciu dokumentów różnych podsystemów (naliczanie wynagrodzeń, spisywanie zapasów, odbiór usług od zewnętrznych wykonawców itp.);

- odpis kosztów zwiększenia wartości składnika wartości niematerialnych i prawnych.

Więcej szczegółów na temat procedury ewidencjonowania tej operacji można znaleźć w artykule „Przeprowadzanie operacji w zakresie modernizacji wartości niematerialnych i prawnych”.

Inwentaryzacja wartości niematerialnych i prawnych

W celu sprawdzenia prawidłowości rozliczenia wartości niematerialnych i prawnych przeprowadza się okresowo inwentaryzację, pozwalającą na porównanie faktycznej dostępności obiektów z informacjami księgowymi w systemie.

Dane inwentaryzacyjne możesz wyświetlić korzystając z dokumentu „Stan wartości niematerialnych i prawnych”.

Dokument może zostać automatycznie uzupełniony wykazem składników majątku wykazanych w wybranym dziale według daty i godziny wystawienia dokumentu, ze wskazaniem osoby odpowiedzialnej finansowo oraz aktualnej (księgowej) wartości. W tym celu w tabelarycznej części dokumentu znajduje się przycisk „Wypełnij”.

Przykład 4

Dokonano inwentaryzacji wartości niematerialnych i prawnych przypisanych do Pionu Produkcji.

Odpis wartości niematerialnych i prawnych

Operację odpisu wartości niematerialnych w związku z zaprzestaniem ich użytkowania dokumentuje się w dokumencie „Odpisanie wartości niematerialnych”.

Po wygenerowaniu zestawienia składników majątku do odpisu należy za pomocą przycisku „Wypełnij” wypełnić część tabelaryczną informacjami o wartościach niematerialnych i prawnych według danych księgowych.

Wysokość odpisów amortyzacyjnych za miesiąc bieżący ustala się poprzez wyliczenie bezpośrednio w dokumencie „Odpis wartości niematerialnych i prawnych”.

Dla każdego składnika wartości niematerialnych i prawnych zostaną wypełnione następujące wskaźniki:

- Cena- koszt wartości niematerialnych i prawnych w momencie odpisu (koszt początkowy z uwzględnieniem modernizacji);

- Amortyzacja- amortyzacja naliczana przez cały okres użytkowania składnika wartości niematerialnych i prawnych;

- Wartość rezydualna- różnica między kosztem a naliczoną amortyzacją;

- Amortyzacja miesięcznie- kwota amortyzacji naliczona za miesiąc, w którym odzwierciedlona jest operacja odpisu.

Przykład 5

Z księgowości zostaje odpisany obiekt wartości niematerialnych i prawnych „Program prowadzenia księgowości magazynowej”, którego koszt początkowy wynosi 6.500,00 UAH. Wysokość skumulowanej amortyzacji w okresie eksploatacji wartości niematerialnej wyniosła 1949,94 UAH, kwota amortyzacji w miesiącu odpisu wyniosła 108,33 UAH.

Rysunek 10.1 – dokument „Odpisanie wartości niematerialnych” w zakładce „Wartości niematerialne”

Na karcie „Dodatkowe” konto 976 „Odpisanie aktywów trwałych” jest domyślnie oferowane jako konto wydatków przy odpisywaniu wartości niematerialnych i prawnych;

Przy wyrejestrowaniu każdego z wartości niematerialnych i prawnych wykazanych w części tabelarycznej generowane są następujące wpisy:

- w razie potrzeby za dodatkową amortyzację;

- w sprawie odpisów amortyzacyjnych i wartości księgowej;

- dokonać odpisu wartości końcowej wartości niematerialnych i prawnych na rachunek wydatków wskazany w formularzu.

Dodatkowo rejestry informacyjne wskazują stan obiektów księgowych wykazanych w dokumencie (rys. 10.2).

Rysunek 10.2 - wynik dokumentu „Odpisanie wartości niematerialnych i prawnych”

Raportowanie podsystemu wartości niematerialnych i prawnych

Za pomocą standardowych raportów możesz wyświetlać i analizować informacje o wszystkich zdarzeniach związanych z wartościami niematerialnymi i prawnymi.

Raportowanie podsystemu opisano szerzej w artykule „Raportowanie podsystemu rozliczania wartości niematerialnych i prawnych”.

Znajdują nas: przyjęcie do rachunkowości wartości niematerialnych i prawnych w 1s 8 2, księgowość Ukraina 8 2 jak zaliczyć dodatkowe wydatki do wartości niematerialnych i prawnych, jak zmienić kwotę amortyzacji wartości niematerialnych, rfr d1c w celu odzwierciedlenia wzrostu ceny wartości niematerialnych, przykłady rachunkowości NMA, jak zmienić rachunek amortyzacji wartości niematerialnych w 1c 8 2, Zasady amortyzacji wartości niematerialnych i prawnych Ukraina , przykład wypełnienia odpisu wartości niematerialnych i prawnych przeglądy Ukraina, 1c księgowość 8 2 księgowość zbycia wartości niematerialnych i prawnych

„1C: Księgowość 8” (wersja 3.0) obsługuje wszystkie podstawowe operacje rozliczania wartości niematerialnych i prawnych. Przeczytaj o metodologii ujmowania wartości niematerialnych i prawnych w rachunkowości w materiale doktorskim. V.V. Priobrazhenskaya (Ministerstwo Finansów Rosji), opublikowane w BUKH.1S nr 11 na stronie 31. W tym artykule porozmawiamy o tym, jak program uwzględnia wartości niematerialne i prawne nabyte za opłatą oraz przedmioty stworzone we własnym zakresie, a także , jak uwzględnić koszty modyfikacji wartości niematerialnych i prawnych.

Wartości niematerialne dla celów rachunkowości podatku dochodowego ujmuje się jako rezultaty nabytej i wytworzonej przez podatnika działalności intelektualnej oraz inne przedmioty własności intelektualnej (wyłączne prawa do nich), wykorzystywane przy wytwarzaniu produktów (wykonywanie pracy, świadczenie usług) lub na potrzeby zarządcze organizacji przez długi czas, czyli ponad 12 miesięcy.

Koszt początkowy wartości niematerialnych i prawnych podlegających amortyzacji ustala się jako sumę wydatków na ich nabycie lub wytworzenie i doprowadzenie do stanu, w którym nadają się do używania, z wyjątkiem podatku VAT i akcyzy (art. 257 ust. 3 ustawy o podatku VAT). Kodeks Federacji Rosyjskiej). Nieruchomości (w tym wartości niematerialne i prawne) o okresie użytkowania dłuższym niż 12 miesięcy i pierwotnym koszcie przekraczającym 40 000 rubli uznawane są za podlegające amortyzacji. (Klauzula 1 art. 256 kodeksu podatkowego Federacji Rosyjskiej).

Od 1 stycznia 2016 r. Do majątku podlegającego amortyzacji zalicza się (z zastrzeżeniem innych warunków określonych w rozdziale 25 Kodeksu podatkowego Federacji Rosyjskiej) obiekty, których pierwotny koszt przekracza 100 000 rubli. (w art. 256 ust. 1, art. 257 ust. 1 kodeksu podatkowego Federacji Rosyjskiej wprowadzono zmiany ustawą federalną nr 150-FZ z dnia 08.06.2015 r.). Nowe wymagania będą miały zastosowanie do podlegających amortyzacji obiektów majątkowych oddanych do użytkowania od 1 stycznia 2016 roku.

Zatem wartości niematerialne i prawne, których koszt jest niższy niż wartość ustalona w art. 256 ust. 1 kodeksu podatkowego Federacji Rosyjskiej, nie podlegają amortyzacji, ale są brane pod uwagę jednorazowo jako wydatki (pismo Ministerstwo Finansów Rosji z dnia 31 sierpnia 2012 r. Nr 03-03-06/1/450, Federalna Służba Podatkowa Rosji z dnia 24 listopada 2011 r. Nr ED-4-3/19695@).

Aby wszystkie operacje na wartościach niematerialnych i prawnych były dostępne dla użytkownika „1C: Księgowość 8” (wersja 3.0), musi on upewnić się, że odpowiednia funkcjonalność programu jest włączona. Funkcjonalność konfiguruje się za pomocą hiperłącza o tej samej nazwie znajdującego się w sekcji Główne. Na zakładkę System operacyjny i wartości niematerialne i prawne należy ustawić flagę Wartości niematerialne.

Odzwierciedlenie transakcji nabycia i księgowania wartości niematerialnych i prawnych

Rozważmy przykład, w którym organizacja nabywa wyłączne prawa do znaku towarowego i przyjmuje do księgowości składnik wartości niematerialnych i prawnych.Przykład 1

|

Organizacja Andromeda LLC stosuje ogólny system podatkowy, przepisy PBU 18/02 i nie jest zwolniona z podatku VAT. W styczniu 2015 roku Andromeda LLC nabyła od osoby trzeciej wyłączne prawa do znaku towarowego Planet. Zgodnie z warunkami umowy o przeniesienie praw wyłącznych koszt praw wyłącznych do znaku towarowego wynosi 300 000 rubli. (z VAT - 18%). W styczniu 2015 roku organizacja uiściła składkę w wysokości 13 500 rubli. w celu rejestracji państwowej przeniesienia wyłącznego prawa na podstawie określonej umowy oraz pakiet dokumentów do rejestracji prawa został złożony w Rospatent. Rejestracja przeniesienia praw wyłącznych nastąpiła w lutym 2015 roku. Pozostały okres ważności wyłącznego prawa do znaku towarowego wynosi 60 miesięcy. W rachunkowości rachunkowej i podatkowej amortyzacja wartości niematerialnych i prawnych naliczana jest metodą liniową. |

Zgodnie z Kodeksem cywilnym Federacji Rosyjskiej znak towarowy to oznaczenie służące indywidualizacji towarów osób prawnych lub indywidualnych przedsiębiorców i potwierdzone w certyfikacie znaku towarowego (art. 1477 ust. 1 Kodeksu cywilnego Federacji Rosyjskiej) . Znak towarowy objęty jest ochroną prawną (klauzula 1 art. 1225 Kodeksu cywilnego Federacji Rosyjskiej). Do chwili rejestracji marka nie jest chronionym znakiem towarowym. Z zarejestrowanego znaku towarowego powstaje prawo wyłączne, które ważne jest przez okres dziesięciu lat od dnia złożenia wniosku w urzędzie patentowym. Dozwolona jest nieograniczona liczba rozszerzeń. Po wygaśnięciu wyłącznego prawa (w przypadku braku wniosku o jego przedłużenie) ochrona prawna wygasa (art. 1514 ust. 1 kodeksu cywilnego Federacji Rosyjskiej).

Wyłączne prawo do znaku towarowego może zostać przeniesione na inny podmiot gospodarczy w drodze umowy o przeniesienie wyłącznego prawa do znaku towarowego. Taka umowa podlega również obowiązkowej rejestracji państwowej (art. 1232, 1234, 1490 kodeksu cywilnego Federacji Rosyjskiej).

Kodeks podatkowy Federacji Rosyjskiej klasyfikuje wyłączne prawo do znaku towarowego jako wartości niematerialne i prawne (art. 257 ust. 3 kodeksu podatkowego Federacji Rosyjskiej).

Przypominamy, że dla celów rozliczeń podatkowych na zakładce ustawia się sposób naliczania amortyzacji dla wszystkich obiektów podlegających amortyzacji Podatek dochodowy rejestr informacyjny Polityka rachunkowości(rozdział Główny).

Nabycie wartości niematerialnych w programie jest rejestrowane dokumentem Otrzymanie wartości niematerialnych i prawnych, do którego można uzyskać dostęp z sekcji System operacyjny i wartości niematerialne i prawne(ryc. 1).

Zostaną wygenerowane następujące zapisy księgowe:

Debet 08.05 Kredyt 60.01 - z tytułu nabytego wyłącznego prawa do znaku towarowego bez podatku VAT; Debet 19.02 Kredyt 60.01 - na kwotę podatku VAT przedstawioną przez sprzedawcę.

Dla celów rozliczenia podatku dochodowego odpowiednie kwoty są również ujmowane w zasobach Kwota NU Dt I Kwota NU tys

Aby zarejestrować fakturę otrzymaną od sprzedawcy należy wypełnić pola Nr faktury I z, a następnie naciśnij przycisk Rejestr. Spowoduje to automatyczne utworzenie dokumentu Otrzymano fakturę, a w formie dokumentu bazowego pojawi się hiperłącze do utworzonej faktury.

Pola dokumentu Otrzymano fakturę zostaną automatycznie uzupełnione danymi z dokumentu Otrzymanie wartości niematerialnych i prawnych(ryc. 2).

Domyślna flaga Odzwierciedlaj odliczenie podatku VAT w księdze zakupów według daty paragon w tym przypadku nie będzie miał wpływu na odliczenia podatku VAT, ponieważ kwota podatku zostanie uwzględniona w odliczeniach podatku VAT dopiero po przyjęciu środka trwałego do rozliczenia jako wartości niematerialnej i prawnej (art. 172 ust. 1 kodeksu podatkowego Federacji Rosyjskiej ). Aby odzwierciedlić przedstawioną kwotę podatku VAT do odliczenia, konieczne jest wygenerowanie dokumentu regulacyjnego Generowanie wpisów do księgi zakupów(rozdział Operacje -> Regularne operacje VAT).

W dniu złożenia do Rospatentu dokumentów wymaganych do rejestracji państwowej przeniesienia praw wyłącznych kwota uiszczonej opłaty wliczana jest do początkowego kosztu wartości niematerialnej i prawnej. Aby odzwierciedlić tę operację, zaleca się użycie standardowego dokumentu systemu księgowego Paragon (akt, faktura) z rodzajem operacji Usługi(ryc. 3). Dokument dostępny jest w dziale Zakupy.

Jako rachunek do rozliczeń księgowych z kontrahentem można pozostawić domyślny rachunek 60.01 „Rozliczenia z dostawcami i kontrahentami” lub wskazać rachunek 76.09 „Inne rozliczenia z różnymi dłużnikami i wierzycielami”.

Podczas wypełniania pola Konta należy skorzystać z hiperłącza do formularza o tej samej nazwie i wskazać (dla celów rachunkowych i podatkowych) rachunek kosztów (08.05 „Nabycie wartości niematerialnych”), nazwę wartości niematerialnej i prawnej oraz rachunek VAT.

Aby automatycznie wypełnić to pole przy wejściu do pozycji katalogu Nomenklatura Należy założyć konta księgowe pozycji w rejestrze informacyjnym o tej samej nazwie.

W wyniku dokumentu Paragon (akt, faktura) z rodzajem operacji Usługi zapisy i ewidencje księgowe będą generowane w zasobach specjalnych dla celów rachunkowości podatkowej:

Debet 08,05 Kredyt 76,09 - od kwoty zapłaconego cła, ujętej w koszcie wartości niematerialnej i prawnej.

Zatem na koncie 08.05 zostaną zebrane wszystkie koszty tworzące początkowy koszt wartości niematerialnych i prawnych (267 737 rubli 29 kopiejek).

Po zarejestrowaniu przeniesienia prawa wyłącznego do znaku towarowego w lutym 2015 roku przedmiot może zostać uwzględniony.

Przyjęcie znaku towarowego do rejestracji znajduje odzwierciedlenie w dokumencie Przyjęcie wartości niematerialnych i prawnych do rejestracji(rozdział System operacyjny i wartości niematerialne i prawne). Dokument ten rejestruje ostateczny koszt początkowy składnika wartości niematerialnych i prawnych oraz jego przyjęcie do rachunkowości i rachunkowości podatkowej. Dokument składa się z trzech zakładek - Aktywa trwałe, Księgowość I Rachunkowość podatkowa.

Zakładka w książce Aktywa trwałe wypełnione w następujący sposób:

- w polu Rodzaj obiektu księgowego przełącznik musi być ustawiony na Wartość niematerialna;

- w polu Wartość niematerialna konieczne jest wskazanie nazwy przyjętego do rachunkowości składnika wartości niematerialnych i prawnych - Znak towarowy „Planeta”(wybrany z katalogu Wartości niematerialne i wydatki na prace badawczo-rozwojowe);

- pole Rachunek środków trwałych zostanie wypełnione automatycznie (08.05);

- w polu Metoda odzwierciedlania kosztów amortyzacji wskazuje rachunek kosztów i analitykę, które są wybrane z katalogu Sposoby odzwierciedlania wydatków. Zgodnie z tą metodą w przyszłości będą tworzone zapisy księgowe amortyzacji.

Na zakładkę Księgowość Należy wypełnić następujące dane:

- w polu Konto domyślnie ustawione jest konto 04.01 „Wartości niematerialne organizacji”;

pole Koszt początkowy (BC) wypełniane automatycznie po kliknięciu przycisku Obliczać; - w polu Sposób przyjęcia do organizacji musisz wybrać z listy i podać wartość Zakup za opłatą;

- w polu Oblicz amortyzację flaga musi być ustawiona;

- w polu Przydatne życie dla celów księgowych wskazany jest okres w miesiącach (60 miesięcy);

- w polu Metoda naliczania amortyzacji zostaje wybrany z listy i wskazana jest metoda Liniowy;

- w polu Konto amortyzacji Domyślnie ustawione jest konto 05 „Amortyzacja wartości niematerialnych”.

Zakładkę wypełnia się w ten sam sposób Rachunkowość podatkowa:

- bliższe dane Koszt początkowy (NU), Koszt początkowy (PR) I Koszt początkowy (BP) wypełniane automatycznie po kliknięciu przycisku Obliczać(w naszym przykładzie początkowy koszt rachunkowości i rachunkowości podatkowej jest taki sam);

- w polu Oblicz amortyzację (NU) flaga musi być ustawiona;

- w polu Okres użytkowania (NU) wskazany jest okres w miesiącach dla celów rozliczeń podatkowych (60 miesięcy);

- w polu Współczynnik redukcyjny powinieneś pozostawić wartość domyślną (1.00).

W wyniku dokumentu Przyjęcie wartości niematerialnych i prawnych do rejestracji

Obciążenie 04.01 Kredyt 08.05 - z tytułu kosztu wyłącznego prawa do znaku towarowego.

Dokument Dopuszczenie do księgowania wartości niematerialnych, oprócz zmian w księgach i rachunkowości podatkowej, powoduje także wpisy do okresowych rejestrów informacyjnych odzwierciedlających informacje o wartości niematerialnej i prawnej.

Od marca 2015 roku rozpoczyna się amortyzacja znaku towarowego w księgach rachunkowych i podatkowych. Podczas wykonywania rutynowej operacji zapisy księgowe i wpisy generowane są w zasobach specjalnych rejestru księgowego dla celów rachunkowości podatkowej:

Debet 44.01 Kredyt 05 - z tytułu kwoty amortyzacji znaku towarowego.

Po zakończeniu okresu użytkowania, czyli po 60 miesiącach, koszt znaku towarowego zostanie w pełni rozliczony, a jego wartość rezydualna wyniesie zero. Jeśli organizacja chce odnowić wyłączne prawo, znak towarowy nie musi być odpisywany w księgowości. Jednocześnie cło państwowe zapłacone w związku z przedłużeniem okresu używania znaku towarowego można zaliczyć do wydatków bieżących (pismo Ministerstwa Finansów Rosji z dnia 12 sierpnia 2011 r. nr 03-03-06/ 1/481).

Samodzielne utworzenie przedmiotu wartości niematerialnych i prawnych

Wartość wartości niematerialnych i prawnych wytworzonych przez samą organizację ustala się jako kwotę rzeczywistych wydatków na ich utworzenie, produkcję (w tym wydatki materiałowe, koszty pracy, wydatki na usługi organizacji zewnętrznych, opłaty patentowe związane z uzyskaniem patentów, certyfikatów), z wyłączeniem kwot podatków uznawanych za wydatki zgodnie z rozdziałem 25 Kodeksu podatkowego Federacji Rosyjskiej (art. 257 ust. 3 Kodeksu podatkowego Federacji Rosyjskiej).

Składki ubezpieczeniowe naliczone od wynagrodzeń pracowników tworzących składnik wartości niematerialnych i prawnych nie są uważane za podatki, dlatego należy je uwzględnić w początkowym koszcie takiego składnika majątku i odpisać w ramach mechanizmu amortyzacji (pismo Ministerstwa Finansów Rosji z marca 25.2011 nr 03-03-06/1/173).

Uwaga,że Kodeks cywilny nie zawiera wymogów dotyczących obowiązkowej rejestracji praw autorskich do programów komputerowych.

W okresie ważności wyłącznego prawa do programu komputerowego lub bazy danych podmiot praw autorskich może na własny wniosek zarejestrować taki program lub bazę danych w federalnym organie wykonawczym ds. własności intelektualnej (art. 1262 kodeksu cywilnego Federacji Rosyjskiej).

Przykład 2

W maju 2015 roku Andromeda LLC zawarła umowę z zewnętrzną organizacją na świadczenie usług informacyjnych w związku z tworzonym oprogramowaniem. Koszt usług wyniósł 67 024,00 rubli. (z VAT - 18%). W czerwcu 2015 roku na podstawie zarządzenia menadżera oprogramowanie zostało przyjęte do ewidencji wartości niematerialnych i prawnych. Oprogramowanie planowane jest do wykorzystania w działalności produkcyjnej.

W planie kont programu 1C:Accounting 8 (wersja 3.0) nie przewidziano subkonta do samodzielnego tworzenia obiektu wartości niematerialnych i prawnych.

W razie potrzeby użytkownik może samodzielnie utworzyć dodatkowe subkonta i sekcje księgowości analitycznej.

Aby gromadzić koszty tworzenia przedmiotów działalności intelektualnej (umowa lub metoda biznesowa), zaleca się utworzenie osobnego subkonta, na przykład 08.13 „Tworzenie przedmiotów niematerialnych”, w którym należy zapewnić rachunkowość analityczną:

- dla wartości niematerialnych i prawnych - podkonto „Wartości niematerialne”;

- według rodzaju kosztów wytworzenia wartości niematerialnych i prawnych - podkonto „Pozycje kosztowe”;

- według metod budowlanych - podkonto „Metody konstrukcyjne”.

Aby kwoty naliczonych wynagrodzeń i składek ubezpieczeniowych dla pracownika tworzącego oprogramowanie zostały uwzględnione w koszcie początkowym składnika wartości niematerialnych i prawnych i odzwierciedlone w obciążeniu rachunku 08.13, konieczne jest skonfigurowanie metod rozliczania wynagrodzeń dla księgowości i rachunkowość podatkowa.

Stworzenie nowego sposobu ujmowania wynagrodzeń w rachunkowości i rachunkowości podatkowej odbywa się w formularzu Metody rozliczania wynagrodzeń, dostępny poprzez hiperłącze o tej samej nazwie z sekcji Wynagrodzenia i personel (Katalogi i ustawienia).

Za pomocą przycisku Tworzyć otwiera się formularz, w którym należy wskazać: nazwę sposobu rozliczania wynagrodzeń pracowników tworzących przedmiot wartości niematerialnych i prawnych; rachunek księgowy (08.13) i analityka - nazwa składnika wartości niematerialnych, pozycja kosztowa i metoda konstrukcji (ryc. 4).

Utworzoną metodę księgowania wynagrodzeń należy zastosować w dokumencie systemu księgowego Lista płac(rozdział Wynagrodzenie i personel).

W wyniku prowadzenia dokumentu za kwiecień 2015 r. w sprawie pracownika S.V. Koshkina wygeneruje następujące zapisy księgowe:

Debet 08.13 Kredyt 70 - na kwotę naliczonego wynagrodzenia programisty zaangażowanego w tworzenie przedmiotu wartości niematerialnych i prawnych; Debet 70 Kredyt 68,01 - na kwotę potrąconego podatku dochodowego od osób fizycznych; Debet 08.13 Kredyt 69.01 - na kwotę składek na Fundusz Ubezpieczeń Społecznych na ubezpieczenie społeczne; Debet 08.13 Kredyt 69.02.7 - na kwotę składek na ubezpieczenie emerytalne z tytułu obowiązkowego ubezpieczenia emerytalnego; Debet 08.13 Kredyt 69.03.1 - na kwotę składek ubezpieczeniowych na FFOMS; Debet 08.13 Kredyt 69.11 - na kwotę składek na ubezpieczenie społeczne do Funduszu Ubezpieczeń Społecznych z tytułu obowiązkowych ubezpieczeń od NS i PZ.

Dla celów rozliczenia podatkowego podatku dochodowego odpowiednie kwoty są również ujmowane w zasobach Kwota NU Dt I Kwota NU tys dla rachunków ze znakiem rozliczania podatku (TA).

Zgodnie z przykładem okres na wykonanie zlecenia wynosi trzy miesiące kalendarzowe, dlatego należy w ten sam sposób obliczyć wynagrodzenie za maj i czerwiec 2015 r.

Uwzględnienie usług informacyjnych świadczonych w maju 2015 roku. przez stronę trzecią, koszt początkowy składnika wartości niematerialnych i prawnych przeprowadza się przy użyciu dokumentu systemu księgowego Paragon (akt, faktura) z rodzajem operacji Usługi. Dokument wypełnia się analogicznie jak w przykładzie 1. Podczas wypełniania pola Konta

- rachunek kosztów (08.13 „Tworzenie wartości niematerialnych i prawnych”);

- nazwa składnika wartości niematerialnych i prawnych - Oprogramowanie Mgławicy Andromedy;

- pozycja kosztowa - Koszty materiałów;

- metoda budowy - Umawiające się;

- rachunek VAT.

Kwota NU Dt I Kwota NU tys):

Debet 08.13 Kredyt 60.01 - z tytułu kosztów usług informacyjnych bez podatku VAT, wliczonych w koszt utworzonego oprogramowania; Debet 19.02 Kredyt 60.01 - na kwotę podatku VAT od zakupionych usług.

Po zarejestrowaniu faktura otrzymana od sprzedawcy w formie dokumentu Otrzymano fakturę musisz usunąć domyślną flagę Odzwierciedlenie odliczenia podatku VAT w księdze zakupów do daty otrzymania w celu przestrzegania ograniczeń określonych w art. 172 ust. 1 kodeksu podatkowego Federacji Rosyjskiej. Po przyjęciu oprogramowania do księgowości odliczenie podatku VAT może zostać odzwierciedlone w dokumencie regulacyjnym Tworzenie zapisów księgi zakupów.

Do końca czerwca 2015 r. na koncie 08.13 zostaną zebrane wszystkie koszty składające się na koszt początkowy oprogramowania (rys. 5) i będzie można uwzględnić składnik wartości niematerialnych i prawnych.

Przyjmując składnik wartości niematerialnych i prawnych do rachunkowości, organizacja samodzielnie określa jego okres użytkowania, który nie może przekraczać okresu użytkowania organizacji (klauzula 25, klauzula 26 PBU 14/2007). Wartości niematerialne, dla których nie można wiarygodnie określić okresu ich użytkowania, zalicza się do wartości niematerialnych o nieokreślonym okresie użytkowania. Załóżmy, że w warunkach z przykładu 2 organizacja nie była w stanie wiarygodnie określić okresu użytkowania oprogramowania „Andromeda Nebula”, dlatego zostało ono przyjęte do rachunkowości jako wartości niematerialne i prawne o nieokreślonym okresie użytkowania. Nie nalicza się amortyzacji od tych wartości niematerialnych i prawnych (klauzula 25, klauzula 23 PBU 14/2007).

Dla celów podatku dochodowego od wyłącznego prawa twórcy i innego podmiotu praw autorskich do korzystania z programu komputerowego, dla którego nie można określić okresu użytkowania, podatnik ma prawo samodzielnie określić okres użytkowania, który nie może być krótszy niż dwa lata (klauzula 3 art. 257, s. 2 art. 258 kodeksu podatkowego Federacji Rosyjskiej).

Zatem wypełnienie dokumentu Przyjęcie wartości niematerialnych i prawnych do rejestracji należy pamiętać o parametrach amortyzacji wskazanych na zakładkach Księgowość I Rachunkowość podatkowa, będą się różnić (ryc. 6).

W wyniku dokumentu Przyjęcie wartości niematerialnych i prawnych do rejestracji zapisy księgowe i wpisy będą generowane w zasobach specjalnych rejestru księgowego dla celów rozliczeń podatkowych:

Debet 04.01 Kredyt 08.13 - na koszt oprogramowania.

Dokument Przyjęcie wartości niematerialnych i prawnych do rejestracji dokonuje także wpisów do okresowych rejestrów informacji odzwierciedlających informacje o składniku wartości niematerialnych i prawnych.

Od lipca 2015 roku oprogramowanie zaczyna być amortyzowane wyłącznie w rachunkowości podatkowej. Podczas wykonywania rutynowej operacji Amortyzacja wartości niematerialnych i prawnych oraz spisanie kosztów prac badawczo-rozwojowych W zasobach specjalnych rejestru księgowego dla celów rozliczeń podatkowych dla podatku dochodowego generowane są ewidencje:

- Kwota NU Dt 20.01 I Kwota NU Kt 05- wysokość amortyzacji oprogramowania;

- Kwota VR Dt 20.01 I Kwota VR Kt 05- uwzględniono przejściowe różnice pomiędzy danymi księgowymi i podatkowymi w wysokości amortyzacji oprogramowania.

Od lipca 2015 co miesiąc po wykonaniu rutynowej operacji Obliczanie podatku dochodowego Zostanie utworzona rezerwa z tytułu odroczonego podatku dochodowego.

W odniesieniu do wartości niematerialnych o nieokreślonym okresie użytkowania organizacja ma obowiązek corocznie weryfikować występowanie okoliczności wskazujących, że nie można wiarygodnie określić okresu użytkowania tego składnika. Jeżeli takie przesłanki już nie występują, organizacja ustala okres użytkowania tego składnika wartości niematerialnych i prawnych oraz metodę jego amortyzacji. Korekty powstałe w związku z tym odzwierciedlone są w sprawozdaniach rachunkowych i finansowych jako zmiany wartości szacunkowych (klauzula 27 PBU 14/2007). W związku z tym istnieje możliwość rozliczenia rezerwy z tytułu odroczonego podatku dochodowego na oprogramowanie Andromeda.

Udoskonalanie i doskonalenie wartości niematerialnych i prawnych

W przypadku wartości niematerialnych, w odróżnieniu od środków trwałych, nie ma pojęcia „modernizacja”. Jak w takim wypadku uwzględnić koszty np. aktualizacji (przetwarzania) oprogramowania, które jest wartością niematerialną?

W rachunkowości, zgodnie z klauzulą 16 PBU 14/2007, zmiana rzeczywistego (początkowego) kosztu wartości niematerialnych i prawnych, według którego jest przyjęta do rachunkowości, jest dozwolona tylko w przypadku przeszacowania i utraty wartości. Tym samym wydatki związane z modernizacją (modyfikację, modyfikację, ulepszenie) składnika wartości niematerialnych i prawnych nie zwiększają jego kosztu początkowego. Takie wydatki należy uwzględnić jako wydatki na zwykłą działalność (klauzule 5, 7, 19 PBU 10/99. Zgodnie ze stanowiskiem Ministerstwa Finansów Rosji wydatki dotyczące kolejnych okresów sprawozdawczych są odzwierciedlone w bilansie zaliczane do rozliczeń międzyokresowych kosztów i podlegają odpisowi poprzez ich rozsądny rozkład pomiędzy okresy sprawozdawcze w sposób ustalony przez organizację, w okresie, którego dotyczą (pismo z dnia 12 stycznia 2012 r. nr 07-02-06/5).

Rachunkowość podatkowa nie przewiduje również zwiększenia wartości początkowej wartości niematerialnych i prawnych w związku z poprawą (zmianą) ich właściwości (nie przewiduje się także przeszacowania (dyskonta) wartości wartości niematerialnych i prawnych do wartości rynkowej). Koszty ulepszenia wartości niematerialnych i prawnych można uwzględnić jako pozostałe koszty związane z produkcją i sprzedażą zgodnie z ust. 26 lub ust. 49 ust. 1 art. 264 kodeksu podatkowego Federacji Rosyjskiej. W niektórych zaleceniach Ministerstwo Finansów Rosji wyraża stanowisko, że podatnik powinien rozłożyć te wydatki zgodnie z zasadą jednolitego uznawania przychodów i wydatków, natomiast organizacja ma prawo samodzielnie określić okres, w którym będzie rozpoznawać takich wydatków (pismo z dnia 6 listopada 2012 r. nr 03-03-06/1/572).

Przykład 3

Aby równomiernie rozłożyć koszty finalizacji wartości niematerialnych i prawnych, zgodnie ze stanowiskiem Ministerstwa Finansów, w programie przewidziano mechanizm odroczenia wydatków dla celów rachunkowych i podatkowych.

Otrzymanie prac modyfikacyjnych jest rejestrowane dokumentem Paragon (akt, faktura) z rodzajem operacji Usługi(ryc. 7).

Podczas wypełniania pola Konta Należy skorzystać z hiperłącza prowadzącego do formularza o tej samej nazwie i wskazać (dla celów rachunkowych i podatkowych):

- rachunek kosztów (97.21 „Pozostałe rozliczenia międzyokresowe wydatków”);

- nazwa rozliczeń międzyokresowych wydatków - Modyfikacja oprogramowania „Mgławica Andromeda”(wybrany z katalogu Odroczone wydatki);

- podział kosztów;

- rachunek VAT.

W postaci elementu katalogu Odroczone wydatki Oprócz nazwy należy podać następujące dane (ryc. 8):

- rodzaj wydatku podatkowego;

- rodzaj aktywów w bilansie;

- kwota RBP (w celach informacyjnych);

- procedura uznawania wydatków;

- daty rozpoczęcia i zakończenia odpisów;

- analiza rachunku kosztów i odpisów kosztów.

Jeśli chodzi o naliczony podatek VAT, można go odliczyć jednorazowo w pełnej wysokości w momencie uwzględnienia kosztów modyfikacji wartości niematerialnych i prawnych, ponieważ Ordynacja podatkowa Federacji Rosyjskiej nie zawiera instrukcji dotyczących konieczności odliczenia podatku VAT w równych częściach .

W wyniku zaksięgowania dokumentu zostaną wygenerowane następujące zapisy księgowe (w tym zapisy w zasobach Kwota NU Dt I Kwota NU tys):

Debet 97,21 Kredyt 60,01 - na koszt prac związanych z modyfikacją oprogramowania bez podatku VAT; Debet 19.04 Kredyt 60.01 - na kwotę podatku VAT od zakupionych dzieł.

Od października 2015 po wykonaniu rutynowej operacji Spisanie odroczonych wydatków koszty prac związanych z modyfikacją wartości niematerialnych i prawnych będą zaliczane do miesięcznych wydatków w równych częściach.

JEST 1C:ITS

Więcej informacji na temat ewidencji transakcji na wartościach niematerialnych i prawnych znajduje się w „Katalogu transakcji gospodarczych” w dziale „Rachunkowość i rachunkowość podatkowa” na stronie

1C: Rachunkowość 8.2. Przejrzysty tutorial dla początkujących Gladky Alexey Anatolyevich

Sprzedaż wartości niematerialnych i prawnych osobom trzecim

Przedsiębiorstwo ma prawo swobodnie rozporządzać swoimi wartościami niematerialnymi i prawnymi, w tym także sprzedawać je osobom trzecim (chyba że w określonych przypadkach jest to zabronione lub ograniczone obowiązującymi przepisami). Konfiguracja do przetwarzania takich operacji przewiduje dokument Przeniesienie wartości niematerialnych i prawnych, wywoływany za pomocą polecenia Wartości niematerialne i prawne? Przeniesienie wartości niematerialnych i prawnych lub odpowiedni link do panelu funkcyjnego.

Okno wykazu dokumentów dotyczących przeniesienia wartości niematerialnych i prawnych pokazano na ryc. 8.11.

Ryż. 8.11. Dokumenty dotyczące sprzedaży wartości niematerialnych i prawnych osobom trzecim

Oto lista wcześniej zapisanych dokumentów. Dla każdego z nich wyświetlany jest zestaw standardowych danych - data, numer, nazwa organizacji itp. W kolumnie Wartości niematerialne i prawne wyświetlana jest nazwa sprzedanego składnika wartości niematerialnych, a w skrajnej lewej kolumnie - znak zaksięgowanego dokumentu ( na ryc. 8.11 uwzględniono oba dokumenty na liście). Nawiasem mówiąc, po zaksięgowaniu dokumentu przeniesienia wartości niematerialnej i prawnej w konfiguracji generowane są następujące zapisy księgowe:

Dla kwoty odpisu wartości niematerialnych i prawnych przeniesionych na stronę z rachunkowości (jeżeli amortyzacja została naliczona według wartości niematerialnych i prawnych, wówczas jej wysokość, a także wartość końcowa wartości niematerialnych i prawnych zostanie odzwierciedlona w odrębnych zapisach)

Kwota dodatkowo naliczonej amortyzacji za miesiąc zbycia (jeśli to konieczne);

Kwota zmian zadłużenia z tytułu wzajemnych rozliczeń z kontrahentem będącym odbiorcą wartości niematerialnych i prawnych.

Okno generowania i edycji dokumentów realizacji wartości niematerialnych i prawnych pokazano na rys. 8.12.

Ryż. 8.12. Praca z dokumentem sprzedaży składnika wartości niematerialnych i prawnych osobie trzeciej

W górnej części interfejsu określony jest numer i data dokumentu, nazwa organizacji dostarczającej składnik wartości niematerialnych, a także nazwa kontrahenta - odbiorcy wartości niematerialnej. Parametry te są nam już dobrze znane – podobnie jak pola Dokument rozliczeniowy, Odpowiedzialny i Umowa. Jeżeli transakcja przeniesienia wartości niematerialnych i prawnych powinna zostać odzwierciedlona w rachunkowości podatkowej, należy włączyć opcję Odzwierciedlić w podatku. księgowość

Cechą charakterystyczną dokumentu sprzedaży wartości niematerialnej jest to, że jednym dokumentem można odzwierciedlić przeniesienie tylko jednego rodzaju (przedmiotu) wartości niematerialnej. Obiekt ten wybierany jest w polu Wartości niematerialne i prawne z katalogu wartości niematerialnych i prawnych.

W polu % VAT z listy rozwijanej wybierz stawkę podatku od towarów i usług, która będzie zastosowana do tej transakcji. W polu Kwota wprowadź za pomocą klawiatury wartość sprzedawanych aktywów. Na podstawie wartości pól Kwota i % VAT, kwota podatku zostanie automatycznie obliczona i wyświetlona w polu Kwota VAT.

Rachunki księgowe, które powinny być objęte transakcjami wygenerowanymi po zaksięgowaniu dokumentu, wskazane są w polach Przychody (KP), Rozchody, Rachunek VAT sprzedaży i Rachunek rozliczeń z Kontrahentem. Jeśli w górnej części okna jest zaznaczone pole wyboru Odzwierciedlaj podatek. rachunkowości, otworzą się parametry rachunkowości podatkowej. W przypadku stosowania w kalkulacjach zaliczek należy w odpowiednim polu wskazać rachunek do rozliczeń zaliczek. Należy pamiętać, że aby zaksięgować dokument należy wskazać wszystkie rachunki księgowe (wyjątek stanowi rachunek do rozliczeń zaliczek).

Aby wprowadzić fakturę do dokumentu należy skorzystać z odnośnika Wprowadź fakturę. Po kliknięciu myszką otworzy się okno pokazane na ryc. 8.13.

Ryż. 8.13. Wygenerowanie faktury do dokumentu realizacji wartości niematerialnych i prawnych

Większość parametrów w tym oknie zostanie domyślnie wypełniona zgodnie ze szczegółami dokumentu bazowego (czyli dokumentu Przeniesienie wartości niematerialnych i prawnych, na podstawie którego wprowadzana jest faktura, patrz wartość pola Podstawa ). Jeżeli potrzebujesz wygenerować fakturę dla kilku dokumentów bazowych, powinieneś zaznaczyć pole Lista, a następnie w wyświetlonej sekcji tabelarycznej utworzyć listę dokumentów bazowych (aby pracować z tą listą, skorzystaj z menu kontekstowego).

Fakturę można wydrukować – w tym celu należy kliknąć przycisk Faktura lub wybrać podobne polecenie z menu Drukuj (dokument należy najpierw zaksięgować).

Aby zaksięgować dokument przeniesienia wartości niematerialnych i prawnych do księgowości należy kliknąć przycisk OK lub wykonać polecenie Czynności?. Przeprowadzać coś. Aby po prostu zapisać wprowadzone dane bez wysyłania dokumentu, kliknij przycisk Zapis lub wykonaj polecenie Czynności?. Nagraj (możesz w tym celu także użyć kombinacji klawiszy Ctrl+S). Aby zamknąć okno bez zapisywania wprowadzonych danych, należy kliknąć przycisk Zamknij.

Wynik wysłania dokumentu można wyświetlić za pomocą polecenia Czynności?. Wynik dokumentu.

Z książki Zasada Petera [czyli dlaczego wszystko idzie nie tak] przez Petera Lawrence’aDOMNIEMANY WYJĄTEK nr 2: PODANIE BOCZNE Podanie boczne to kolejny rodzaj pseudonatarcia. Bez awansu (czasami nawet bez podwyżki) niekompetentny pracownik otrzymuje nowe, dłuższe stanowisko i zostaje przeniesiony do biura mieszczącego się w

Z książki Ikoniczni ludzie autor Sołowiew AleksanderZ drugiej strony książki Castanedy, opublikowane w 17 językach świata w łącznym nakładzie kilkudziesięciu milionów egzemplarzy, w dużej mierze z góry przesądziły o powstaniu pstrokatego ruchu (który nie bez powodu nazywany jest także nowym kultem mistycznym ) w zachodniej kontrkulturze

Z książki 1C: Rachunkowość 8.2. Przejrzysty tutorial dla początkujących autor Gładki Aleksiej AnatoliewiczSprzedaż środków trwałych na zewnątrz Przedsiębiorstwo ma prawo swobodnie rozporządzać swoim majątkiem, w tym także sprzedawać je na zewnątrz (chyba, że jest to wyraźnie zabronione lub ograniczone odpowiednimi aktami prawnymi). Nie stanowią tu wyjątku

Z książki Golden Scam [Nowy Porządek Świata jako piramida finansowa] autor Katasonow Walentin JuriewiczSprzedaż towarów, materiałów i usług na zewnątrz Istotą działalności gospodarczej przedsiębiorstwa handlowego jest osiąganie zysku, który nie jest możliwy bez sprzedaży towarów, robót budowlanych lub usług na zewnątrz. W tej sekcji porozmawiamy o tym, jak sformalizowany jest fakt wdrożenia

Z książki Jak stworzyć osobisty plan finansowy i jak go wdrożyć autor Savenok Władimir Stepanowicz„Bazylea III”: zwrot banków w stronę złota Można się spodziewać, że wprowadzenie nowych zasad bazylejskich może doprowadzić do radykalnej zmiany pozycji banków w poszczególnych krajach w globalnym systemie finansowym. Przede wszystkim oczekuje się wzmocnienia pozycji chińskich banków,

Z książki Jak pracować gdzie chcesz, ile chcesz i uzyskać stabilny dochód przez Foxa ScottaKapitalizacja nie działa tylko w jedną stronę. Po przeczytaniu ostatniego rozdziału o tym, jak zrobić z dziecka milionera, niektórzy pomyślą: „Zbyt nudne i niemożliwe. Czekanie 52 lat, aby zaoszczędzić 1 000 000 dolarów. Na giełdzie możesz zarobić więcej i szybciej”. Ty

Z książki Zarządzanie ryzykiem. Rozliczenia z kontrahentami centralnymi na światowych rynkach finansowych przez Normana Petera Z książki Ciemna strona mocy. Zachowania przywódcze, które mogą kosztować karierę i biznes autorstwa Davida Dotlicha18.4. Brak zaufania po drugiej stronie Atlantyku i w UE Nakazanie uczestnikom rynku ulepszenia infrastruktury posttransakcyjnej na potrzeby swapów ryzyka kredytowego było tylko jednym z punktów programu po upadku Lehman/AIG. Kolejną kwestią była potrzeba uspokojenia finansów

Z książki Kwadrant przepływu środków pieniężnych autor Kiyosaki Robert TohruNie wahaj się przejść po ciemnej stronie Wielu autorów, od Arystotelesa i Szekspira po współczesnych eseistów, zgłębiało ciemną stronę osobowości i przywództwa. Zrozum, co napędza nasze negatywne zachowanie, zrozum, dlaczego podejmujemy działania szkodliwe

Z książki Naga prawda. Rewelacje współczesnych kobiet biznesu autor Heffernan Margaret WyndhamSpróbuj zobaczyć drugą stronę Jeśli ktoś zaczyna zdawać sobie sprawę z tej prawdy, sugeruję, aby poszedł do McDonald's, kupił hamburgera, usiadł przy stole i przyjrzał się systemowi biznesowemu tej firmy. Zwróć uwagę na ciężarówki, które przewożą do tego surowce

Z książki Weź to i zrób to! 77 najbardziej przydatnych narzędzi marketingowych przez Newmana DavidaKtórędy powinniśmy pójść? – zapytała Alicja. Zanim zaczniesz myśleć o swojej przyszłej karierze, musisz pomyśleć o sobie. Jak ważne jest to dla Ciebie? Jak ważny jesteś dla siebie? Czy jesteś gotowy poważnie potraktować to, co się z Tobą dzieje, czy wolisz zostawić to za sobą?

Z książki Metoda McKinseya. Wykorzystanie technik wiodących konsultantów strategicznych do rozwiązywania problemów osobistych i biznesowych przez Rasiela Ethana76. Odsuń się Oto kolejne wyzwanie, z którym boryka się większość właścicieli firm, przedsiębiorców i niezależnych specjalistów. Nie możesz być wszystkim dla wszystkich. Odsunięcie się na bok oznacza znalezienie swojej niszy i zdobycie autorytetu w wąskiej przestrzeni

Z książki Jak pracować cztery godziny w tygodniu przez Ferrisa Timothy’egoSkieruj rozmówcę we właściwym kierunku. Podczas rozmowy daj rozmówcy możliwość wypowiedzenia się. Większość ludzi uwielbia rozmawiać, zwłaszcza jeśli okazujesz zainteresowanie tym, co mają do powiedzenia. Zadbaj jednak o to, aby rozmowa przebiegała w pożądanym przez Ciebie kierunku i czasie

Z książki Samosabotaż. Pokonaj siebie przez Berga KarenaRozdział 3 Odsuń się Jak nie poddać się strachowi Stojąc w miejscu, wielu robi fałszywy krok. Powiedzenie ukryte w opakowaniu chińskich ciasteczek Twój strach musi zostać nazwany, zanim będziesz mógł go wypędzić. YODA z Gwiezdnych Wojen: Imperium Kontratakuje

Z książki Nie będzie łatwo [Jak zbudować biznes, gdy jest więcej pytań niż odpowiedzi] przez Bena HorowitzaSzukaj pozytywnych stron we wszystkim. Zawsze pamiętaj, że wszechświat jest w równowadze. Za każdym razem, gdy dzieje się coś złego, możesz znaleźć sposób, aby wykorzystać to w dobrym celu. Ta metoda nie zawsze jest oczywista; czasami trzeba poświęcić na to czas

Z książki autoraAle oni już patrzyli na drugą stronę. Zawsze zaczyna się w ten sam sposób. Firma Twojej dobrej przyjaciółki Katie zatrudnia genialnego programistę imieniem Fred. W pewnym momencie okazuje się, że Fred przyjaźni się z jednym z Twoich czołowych programistów, który go przyprowadza

Wartości niematerialne w 1C 8.3 znajdują się w katalogu Wartości niematerialne i prawne - sekcja Katalogi. Używane do odzwierciedlenia przedmiotów, które nie mają materialnej formy, która przyniesie korzyści w przyszłości:

Wypełniając katalog należy wskazać:

- Nazwa;

- Typ obiektu – wybierz pomiędzy Wartością niematerialną a Wydatkami na prace badawczo-rozwojowe;

- Należy podać rodzaj składnika wartości niematerialnych i prawnych oraz jego grupę amortyzacji.

Jak kapitalizować wartości niematerialne i prawne w 1C 8.3

Otrzymanie (zakup) wartości niematerialnych i prawnych w 1C 8.3 jest zarejestrowane w dokumencie Odbiór wartości niematerialnych i prawnych, pozycja OS i wartości niematerialne i prawne - wybierz Otrzymanie wartości niematerialnych i prawnych następnie Utwórz:

Dokument określa umowę z dostawcą.

Ważny! Z uwagi na fakt, że transakcje związane z przeniesieniem praw wyłącznych nie podlegają opodatkowaniu podatkiem VAT, konieczne jest odznaczenie w umowie kontrahenta pola „Dostawca w ramach umowy płaci podatek VAT”. A także usuń stawkę VAT z części tabelarycznej i nie rejestruj faktury:

Rachunkowość wartości niematerialnych i prawnych

Wszystkie rzeczywiste wydatki na utworzenie wartości niematerialnych i prawnych stanowią koszt początkowy.

Oddzielne subkonto do budowy w planie kont

Ważny! W 1C 8.3 Rachunkowość 3.0 w planie kont nie ma subkonta, które odzwierciedlałoby samodzielne tworzenie wartości niematerialnych i prawnych, ale możesz samodzielnie dodać je do planu kont.

Plan kont w 1C 8.3 znajduje się w sekcji Głównej - Plan kont - Utwórz:

W nowym subkoncie musisz wskazać:

- Kod konta;

- Typ konta – aktywne;

- Zaznacz pole „Podatek”;

- Określ rodzaje subconto - Wartości niematerialne, Pozycje kosztowe, Metody konstrukcyjne.

Ważny! W 1C 8.3 utworzone subkonto nie zostanie automatycznie wypełnione w raportach; dane na subkoncie należy wprowadzić ręcznie.

Aby uwzględnić koszty wynagrodzeń w początkowym koszcie środka trwałego, konieczne jest przypisanie kosztów do nowego subkonta. Aby to zrobić, musisz określić subkonto w metodach rozliczania wynagrodzeń i wypełnić jego statystyki. Wynagrodzenia i personel – Ustawienia wynagrodzeń – Metody księgowania wynagrodzeń:

Przy naliczaniu wynagrodzeń niezbędne wpisy na konto 08.13 zostaną wygenerowane automatycznie:

Rozliczanie dodatkowych wydatków

Aby odzwierciedlić początkowy koszt wszystkich, na przykład świadczonych usług i tym podobnych, konieczne jest wprowadzenie dokumentu Odbiór (akt, faktura) - Zakupy:

- Aby przypisać koszty do początkowego kosztu środka trwałego, w utworzonym dokumencie Paragonu należy wskazać rachunek kosztów i jego analitykę;

- Aby wprowadzić fakturę należy podać dane faktury przychodzącej i skorzystać z przycisku Zarejestruj się.

Po otrzymaniu lub utworzeniu wartości niematerialnych i prawnych przyjmujemy je do rozliczenia w 1C 8.3 - klauzula dokumentu OS i wartości niematerialne i prawne.

Sekcja aktywów trwałych:

- Wybierz rodzaj obiektu – Wartość niematerialna lub wydatki na prace badawczo-rozwojowe;

- Wskazujemy metodę odzwierciedlenia kosztów amortyzacji:

Sekcja księgowa:

- Aby wypełnić koszt początkowy, kliknij Oblicz:

- Parametry amortyzacji podawane są zgodnie z danymi księgowymi;

- Sposób przyjęcia do organizacji ustawia się z rozwijanej listy:

Sekcja Rachunkowość podatkowa - podobnie jak w księgowości, koszt początkowy ustalany jest automatycznie po kliknięciu przycisku Oblicz:

Ważny! Amortyzację należy obliczyć tylko wtedy, gdy kwota początkowa przekracza 100 000 rubli, a okres użytkowania przekracza 12 miesięcy. Po przyjęciu do rozliczenia koszt początkowy nie wzrasta nawet po modyfikacji. Koszty przeróbek są wliczone w koszty.

Amortyzacja wartości niematerialnych i prawnych

Dane do obliczenia amortyzacji ustalane są po przyjęciu do rachunkowości w 1C 8.3. Obliczanie kwot amortyzacji następuje na koniec miesiąca przy zastosowaniu rutynowej operacji Amortyzacja wartości niematerialnych i prawnych oraz spisanie kosztów prac badawczo-rozwojowych: Operacje – Zamknięcie miesiąca:

W 1C 8.3 możesz przeglądać transakcje lub raport z obliczania kwot amortyzacji wartości niematerialnych i prawnych, korzystając z menu, klikając link do rutynowej operacji:

Aby zmienić parametry w 1C 8.3, utwórz dokument Parametry amortyzacji wartości niematerialnych i prawnych za pomocą przycisku Utwórz, pozycji OS i wartości niematerialnych i prawnych:

- Rozwój wartości niematerialnych i prawnych – dokument rejestruje nakład pracy związany z naliczeniem amortyzacji wartości niematerialnych i prawnych;

- Zmiana stawki amortyzacji – zarejestrowanie współczynnika redukcyjnego;

- Zmiana odzwierciedlenia amortyzacji – umożliwia zmianę kont amortyzacji. Na przykład podczas korzystania z praw do użytkowania:

Korzystając z tego dokumentu w 1C 8.3, należy wziąć pod uwagę następujące niuanse:

- Oblicz amortyzację według starych danych, przed utworzeniem zmieniającego się dokumentu;

- Zmiany wchodzą w życie od przyszłego miesiąca:

Wypełnienie dokumentu Zmiana odzwierciedlenia amortyzacji wartości niematerialnych i prawnych:

- Data – ustaw ostatni dzień miesiąca;

- Metoda – wskazane jest nowe konto amortyzacji i jego analityka;

- W tabeli przedstawiono listę aktywów, dla których wprowadzane są zmiany. Aby wprowadzić wartości niematerialne i prawne, możesz skorzystać z przycisku wyboru.

Raport amortyzacji

Kwota skumulowanej amortyzacji jest odzwierciedlana w raporcie bilansu konta - po wybraniu konta 05, a w celu uzyskania bardziej szczegółowego raportu można skorzystać z Pomocy w obliczaniu amortyzacji.

Wprowadzanie kosztów nabycia

Wydatki z tytułu udzielonego prawa do korzystania z wartości niematerialnych i prawnych ujmowane są w rachunkowości i podlegają odpisowi w trakcie trwania umowy. W 1C 8.3 rodzaj usługi dokumentuje się dokumentem Odbiór (akt, faktura). Dokumenty znajdują się w zakładce Zakupy:

W dokumencie konieczne jest skorygowanie kont księgowych:

Wpisy generowane są:

Odbicie wydatków w bieżącym okresie

W 1C 8.3, aby uwzględnić część wydatków w bieżącym okresie, należy skorzystać z operacji regulacyjnej Spisanie odroczonych wydatków przy zamknięciu miesiąca: pozycja Operacje - Zamknięcie miesiąca:

Dokument ten odpisuje część kosztów nabycia praw na koszty bieżące:

Korzystając z raportu, możesz dokonać uzgodnienia w 1C 8.3 z sekcji Operacje – Zaświadczenia i kalkulacje – wybierz Odpisanie rozliczeń międzyokresowych wydatków:

Jeżeli składnik wartości niematerialnych był wcześniej wykorzystywany w głównym rodzaju działalności, wówczas przy przeniesieniu praw do niego konieczna jest zmiana parametrów amortyzacji. Amortyzacja po sprzedaży powinna zostać odzwierciedlona w pozostałych kosztach, jeżeli nie są to wydatki związane z działalnością główną.

Sprzedaż praw do korzystania z wartości niematerialnych i prawnych w 1C 8.3 znajduje odzwierciedlenie w dokumencie Sprzedaż (ustawa, faktura). W 1C 8.3 dokument można utworzyć w sekcji Sprzedaż - następnie Sprzedaż (akty, faktury) wybierz Usługi (akt):

W dokumencie sprzedaży domyślnie dochód jest odzwierciedlany na koncie 90.01, wydatki na 90.02. W razie potrzeby możesz je poprawić w polu konta.

Jeżeli sprzedaż dokonywana jest z podatkiem VAT, należy wystawić fakturę za pomocą polecenia Wystaw fakturę.

Zbycie wartości niematerialnych i prawnych

Pod koniec okresu użytkowania

W 1C 8.3 na koniec okresu użytkowania wartości niematerialne i prawne odpisuje się zgodnie z dokumentem Odpis wartości niematerialnych i prawnych - pozycja OS i wartości niematerialne i prawne. Wypełnienie dokumentu:

- Data – data dokonania odpisu wartości niematerialnych i prawnych;

- Wartość niematerialna – odpis wartości niematerialnych i prawnych;

- Konto odpisów i pozycja wydatków – konto rachunku kosztów i jego analityka pod kątem odpisu: