Jak obliczyć amortyzację samochodu na przykładzie metody liniowej. Liniowa metoda amortyzacji

Przeczytaj także

Liniowa metoda naliczania amortyzacji eliminuje różnice przejściowe zgodnie z PBU 18/02. Artykuł zawiera bezpłatnie wzory i przykłady obliczeń, kompletne podręczniki dotyczące środków trwałych.

Aby zawsze łatwo obliczyć amortyzację, zalecamy pobranie:

Oblicz amortyzację

Krok 1. Określ okres użytkowania obiektu (SPI).

SPI to szacunkowy czas, przez który obiekt będzie używany w biznesie. WP dla środka trwałego ustalany jest w momencie jego oddania do użytku i potwierdzany zarządzeniem zarządcy.

W przyszłości SPI można zmienić tylko w przypadkach bezpośrednio przewidzianych w przepisach księgowych (ukończenie, dodatkowe wyposażenie, modernizacja, przebudowa).

Prowizja ustala okres użytkowania amortyzacji liniowej na podstawie:

- planowany czas użytkowania przedmiotu w działalności gospodarczej w celu generowania dochodu;

- okres, po którym nastąpi całkowite zużycie środka trwałego - moralne lub fizyczne. Okres ten zależy od warunków, w jakich obiekt będzie zlokalizowany, intensywności jego eksploatacji, liczby napraw itp.

- inne ograniczenia dotyczące czasu eksploatacji – np. okres obowiązywania umowy najmu obiektu.

Przykład 1

Monolit LLC kupiła samochód służbowy dla dyrektora finansowego i planuje go użytkować przez 5 lat. Na zlecenie dyrektora generalnego Monolit ustalono SPI samochodu w rozliczeniu na okres 5 lat.

Jeżeli w rachunkowości i rachunkowości podatkowej SPI środka trwałego są różne, wówczas powstają różnice przejściowe zgodnie z PBU 18/02. Spowoduje to utworzenie dodatkowych dokumentów i nowych stanowisk.

Przykład 2

Kontynuujmy pierwszy przykład i załóżmy, że w rachunkowości podatkowej SPI samochodu wynosi od 7 do 10 lat włącznie. W takim przypadku co miesiąc amortyzacja księgowa przewyższa amortyzację podatkową. Różne miesięczne kwoty wydatków spowodują odzwierciedlenie różnic przejściowych.

Przykładową kolejność dla różnych SPI pokazano w poniższym oknie, można ją pobrać.

Aby uniknąć dodatkowych kosztów pracy, możesz zdefiniować ten sam SPI dla księgowości i podatków.

Przykład 3

Kontynuujmy drugi przykład i załóżmy, że samochód technicznie nadaje się do użytku przez 20 lat bez żadnych innych ograniczeń. W takiej sytuacji Monolit może wskazać w zamówieniu ten sam okres amortyzacji liniowej w ujęciu księgowo-podatkowym – np. 8 lat.

Krok 2. Ustal roczną stawkę amortyzacji.

Przykład 4

Kontynuujmy trzeci przykład. Jeżeli SPI samochodu wynosi 8 lat, wówczas roczna stawka amortyzacji liniowej wynosi 12,5% (1/8 roku x 100%).

Krok 3.

Koszt obiektu w rachunkowości ustala się w momencie jego oddania do użytku i powstaje ze wszystkich kosztów odbioru przedmiotu i doprowadzenia go do stanu użytkowego, w tym kosztów zakupu, dostawy, instalacji, bezzwrotnych podatków, ceł itp. Więcej informacji na temat tego, z czego składa się koszt obiektu, można znaleźć w tabeli 1.

Tabela 1. Koszt obiektu podlegający amortyzacji metodą liniową

|

Wydatki |

Koszt obiektu |

|

|

Księgowość |

Opodatkowanie |

|

|

Opłata sprzedawcy |

Włączać |

|

|

Koszty wykonania obiektu we własnym zakresie |

Włączać |

|

|

Koszt dostawy |

Włączać |

|

|

Płatności na rzecz pośredników i doradców w związku z zakupem nieruchomości |

Włączać |

|

|

Koszty instalacji lub konfiguracji |

Włączać |

|

|

Płatności celne |

Włączać |

|

|

Podlegający zwrotowi podatek VAT, podlegająca zwrotowi akcyza |

Nie wliczone |

Nie wliczone |

|

Podatek VAT i akcyza nie podlegający zwrotowi |

Włączać |

|

|

Obowiązkowe składki na obowiązkowe ubezpieczenie zdrowotne, obowiązkowe ubezpieczenie zdrowotne i obowiązkowe ubezpieczenie społeczne |

Włączać |

|

|

Różnice wynikające z zapłaty za przedmiot w walucie obcej |

Nie wliczone |

|

Krok 4. Ustal roczną kwotę amortyzacji liniowej korzystając ze wzoru:

Przykład 5

Kontynuujmy czwarty przykład i załóżmy, że wartość księgowa samochodu w momencie uruchomienia wynosi 600 000 rubli. Następnie roczna amortyzacja samochodu wynosi 75 000 rubli. (12,5% x 600 000 RUB).

Krok 5. Określ miesięczną amortyzację.

Aby to zrobić, roczną kwotę amortyzacji liniowej dzieli się przez 12.

Przykład 6

Jeśli będziemy kontynuować piąty przykład, miesięczna amortyzacja wyniesie 6250 rubli. (75 000 RUB/12 miesięcy). Załóżmy, że samochód został oddany do użytku we wrześniu 2018 roku. Księgowy Monolitu odzwierciedli transakcje w księgowości.

Stan na dzień oddania obiektu do użytku we wrześniu 2018 roku:

Debet 01 Kredyt 08

Co miesiąc od października 2018 r.:

Debet 26 Kredyt 02

Liniowa metoda obliczania amortyzacji w rachunkowości podatkowej

Sposób odpisywania wydatków na środki trwałe w rachunkowości podatkowej pokazano na schemacie:

Liniowa metoda obliczania amortyzacji w rachunkowości podatkowej to algorytm działań obejmujący cztery kroki.

Oblicz amortyzację

Krok 1. Określ SPI obiektu.

Dla celów podatkowych SPI środka trwałego podlegającego amortyzacji ustala się na podstawie:

- Klasyfikacja zgodnie z dekretem nr 1 z dnia 01.01.02, który zawiera wykaz obiektów majątkowych podzielonych na grupy amortyzacji i odpowiadające im SPI, ze wskazaniem kodów zgodnie z Ogólnorosyjskim Klasyfikatorem Środków Trwałych (OKOF);

- Paszporty producenta;

- Inne dokumenty techniczne.

W sumie kodeks podatkowy przewiduje 10 grup amortyzacji;

Tabela 2. SPI dla liniowej metody amortyzacji

|

NIE. |

Grupa amortyzacji |

|

|

1 rok - 2 lata włącznie |

||

|

2 lata – 3 lata włącznie |

||

|

3 lata – 5 lat włącznie |

||

|

5 lat – 7 lat włącznie |

||

|

7 lat – 10 lat włącznie |

||

|

10 lat – 15 lat włącznie |

||

|

15 lat – 20 lat włącznie |

||

|

20 lat – 25 lat włącznie |

||

|

25 lat – 30 lat włącznie |

||

Pełny aktualny klasyfikator OKOF pokazany jest w oknie poniżej.

Jeżeli w Klasyfikacji znajduje się kod OKOF środka trwałego, to należy go amortyzować według SPI, który jest podany dla jego grupy amortyzacji.

Przykład 7

Kontynuujmy poprzednie przykłady i załóżmy, że pojemność silnika samochodu, który kupił Monolit przekracza 3,5 litra. Maszyny takie oznaczone są kodem OKOF 310.29.10.24 w grupie 5. Oznacza to, że SPI dla samochodu osobowego można ustalić na okres od 7 lat do 10 lat włącznie, jest to okres od 85 do 120 miesięcy.

Krok 2. Ustal miesięczną stawkę amortyzacji korzystając ze wzoru:

Krok 3. Określ, ile początkowo kosztuje środek trwały.

Informacje o tym, jak kształtuje się koszt obiektu, można znaleźć w tabeli 1.

Krok 4. Oblicz amortyzację miesięczną korzystając ze wzoru:

Przykład 8

Jeśli będziemy kontynuować siódmy przykład i założymy, że dla samochodu o wartości 600 000 rubli. SPI dla opodatkowania wynosi 8 lat (96 miesięcy), następnie miesięczna amortyzacja wyniesie 6250 rubli. (1/96 miesięcy x 100% x 600 000 RUR).

Na wydatki przedsiębiorstwa. Kolejną zaletą jest to, że przepisy przewidują możliwość stosowania tej metody zarówno w rachunkowości, jak i rachunkowości podatkowej, co pozwala uniknąć występowania różnic na podstawie PBU 18/01. Jakie cechy charakteryzują amortyzację liniową zgodnie z Kodeksem podatkowym Federacji Rosyjskiej? Jakie wzory stosuje się w obliczeniach? Przyjrzyjmy się wszystkim szczegółom regulacyjnym w tym artykule.

Liniowa metoda amortyzacji - niuanse prawne rachunkowości

Zgodnie z art. 259 Ordynacji podatkowej do celów podatkowych podatnicy mogą przy odpisywaniu amortyzacji skorzystać z jednej z proponowanych metod - liniowej lub nieliniowej. Jeżeli stosowana jest metoda amortyzacji liniowej, kwoty odliczeń ustala się miesięcznie i dla każdego przedmiotu odrębnie (art. 259 ust. 2). Metodę obliczania kwot amortyzacji należy ustalić w obowiązującej polityce rachunkowości firmy. Jednocześnie należy pamiętać, że zgodnie z właściwością z 8-10 gramów. (konstrukcje, budynki, wartości niematerialne i prawne, urządzenia przesyłowe) dopuszcza się wybór wyłącznie metody amortyzacji liniowej – okres użytkowania środka trwałego nie ma znaczenia.

Notatka! Ustaloną przez spółkę metodę naliczania amortyzacji według NU można zmienić, ale dopiero od początku następnego roku podatkowego. Jednocześnie można zmienić metodę nieliniową na metodę amortyzacji liniowej raz na 5 lat (art. 259 ust. 1).

Amortyzację nalicza się od 1 dnia miesiąca w okresie oddania obiektu do użytkowania, łącznie ze środkami trwałymi wymagającymi procedury państwowej. rejestracja praw (klauzula 4 artykułu 259). Jeżeli nastąpiło całkowite umorzenie środka trwałego lub zbycie nastąpiło z różnych powodów, naliczanie kwot amortyzacji kończy się pierwszego dnia miesiąca następującego po miesiącu zbycia (art. 259 ust. 1 ust. 5). Liniową metodę naliczania amortyzacji w rachunkowości reguluje paragraf 18 PBU 6/01 wraz z innymi metodami przewidzianymi dla celów rachunkowości.

Liniową metodę amortyzacji stosuje się zarówno w przypadku nowo zakupionych systemów operacyjnych, jak i tych, które już są w użyciu. Istota obliczeń polega na wstępnym ustaleniu SPI obiektu zgodnie z Klasyfikację zgodnie z Uchwałą nr 1 z dnia 01.01.02. Następnie ustala się NA – stawkę amortyzacji oblicza się metodą liniową wg procent w oparciu o SPI przypisany do nieruchomości (w miesiącach). Poniżej znajdują się szczegółowe zasady dokonywania czynności rozliczeniowych.

Jak oblicza się amortyzację metodą liniową - wzory obliczeniowe

Aby obliczyć miesięczną kwotę amortyzacji, potrzebne będą wartości PS początkowego kosztu (ceny) obiektu i NA. Zgodnie z ust. 2 art. 259.1 NA oblicza się oddzielnie dla każdej właściwości. Stosowane są następujące formuły:

- Amortyzacja miesięcznie = PS x NA.

- Stawka amortyzacji metodą liniową = (1/n) x 100%, gdzie n to SPI wyrażony w miesiącach.

Na podstawie tych wzorów staje się jasne, że główną różnicą tej metody jest równomierne przeniesienie wartości majątku na koszty przedsiębiorstwa. Dlatego wskazane jest stosowanie liniowej metody naliczania amortyzacji, jeżeli działalność gospodarcza jest stabilna, przynosi równomierny zysk i nie wymaga szybkiego umorzenia środków trwałych. Obliczenia liniowe nie nadają się do obliczania zużycia obiektów szybko zużywających się, przy dużej intensywności procesów produkcyjnych, a także przy przedwczesnym starzeniu się majątku.

W przypadku rozwijania nowej produkcji zaleca się spowolnienie odpisów zużycia; a w przypadkach, gdy organizacji nie brakuje środków pieniężnych i może szybko zaktualizować przestarzałe aktywa, optymalna byłaby przyspieszona amortyzacja z późniejszą wymianą spisanego na straty sprzętu, maszyn, narzędzi itp.

Metoda amortyzacji liniowej – przykład

Przyjrzyjmy się konkretnemu przykładowi zastosowania metody amortyzacji liniowej. Załóżmy, że firma kupiła nowy pojazd osobowy za 400 000 rubli. bez VAT. Zgodnie z zasadami klasyfikacji samochód zaliczany jest do klasy 3, SPI wynosi 48 miesięcy. Aby obliczyć miesięczne/roczne kwoty amortyzacji należy określić HA, a następnie kwotę amortyzacji.

ON miesięcznie = 1/48 = 2,083%, stawka amortyzacji metodą liniową wyrażana jest w procentach.

W roczny = 1/4 = 25%.

Miesięczna amortyzacja = 400 000 rubli. x 2,083% = 8332 rub.

Roczna amortyzacja = 400 000 rubli. x 25% = 100 000 rubli.

Naliczanie amortyzacji metodą liniową – księgowania

Przy obliczaniu amortyzacji księgowy firmy dokonuje standardowych zapisów miesięcznych w zależności od specyfiki branży prowadzonej działalności. Oto przypisanie amortyzacji do wydatków:

- D 20 K 02 – odzwierciedla odpis amortyzacyjny głównego zakładu produkcyjnego.

- D 23 K 02 – odzwierciedla odpis amortyzacyjny pomocniczego zakładu produkcyjnego.

- D 25 K 02 – odzwierciedla odpis amortyzacyjny przedmiotu o ogólnych celach produkcyjnych.

- D 26 K 02 – odzwierciedla odpis amortyzacyjny obiektu ogólnego przeznaczenia.

- D 44 K 02 - odzwierciedla odpis amortyzacyjny obiektu spółek handlowych.

- D 91 K 02 – odzwierciedla odpis amortyzacyjny przedmiotu leasingu.

1. Prosta metoda memoriałowa (liniowa) zakłada, że użyteczność funkcjonalna składnika aktywów zależy od czasu jego użytkowania i nie zmienia się przez cały okres jego użytkowania, tj. Stała kwota amortyzacji naliczana jest przez cały okres użytkowania środka trwałego.

Metoda ta polega na tym, że miesięcznych odpisów amortyzacyjnych dokonuje się w tej samej wysokości przez cały okres użytkowania środków trwałych.

Przy zastosowaniu metody liniowej kwotę amortyzacji naliczanej za jeden miesiąc w stosunku do przedmiotu majątku podlegającego amortyzacji ustala się jako iloczyn jego pierwotnego kosztu (odtworzenia) i stawki amortyzacyjnej ustalonej dla tego przedmiotu.

Przy zastosowaniu metody liniowej stawkę amortyzacji dla każdego składnika majątku podlegającego amortyzacji określa się według wzoru:

K = (1/n) x 100%,

gdzie K jest stawką amortyzacji wyrażoną jako procent pierwotnego kosztu (odtworzenia) nieruchomości podlegającej amortyzacji;

n to okres użytkowania danego składnika majątku podlegający amortyzacji, wyrażony w miesiącach (latach).

Przykład. Zakupiono obiekt o wartości 120 tys. pocierać. z okresem użytkowania wynoszącym 5 lat. Roczna stawka amortyzacji wynosi (1/5)x100%=20%.

Roczna kwota odpisów amortyzacyjnych będzie wynosić:

120 000 x 20%: 100% = 24 000 (rub.)

2. Metoda równowagi redukcyjnej. Przy tej metodzie roczną kwotę odpisów amortyzacyjnych ustala się na podstawie wartości końcowej środka trwałego na początek roku sprawozdawczego oraz stawek amortyzacyjnych obliczonych w oparciu o okres użytkowania tej pozycji oraz współczynnik przyspieszenia ustalony zgodnie z przepisami Federacji Rosyjskiej. Dla ruchomości stanowiącej przedmiot leasingu finansowego, klasyfikowanej jako aktywna część systemu operacyjnego, zgodnie z warunkami umowy leasingu, współczynnik przyspieszenia nie może być wyższy niż 3. Przykład. P Początkowy koszt obiektu wynosi 100 000 rubli; żywotność użytkowa - 5 lat; roczna stawka amortyzacji - 20% współczynnik rosnący - 2.

Kalkulacja amortyzacji:

Pierwszy rok: 100 000 x 40% (20 x 2) = 40 000 rub. (wartość rezydualna - 60 000 rubli);

Drugi rok: 60 000 x 40% = 24 000 rub. (wartość rezydualna -36 000 rub.);

Trzeci rok: 36 000 x 40% = 14 400 rubli. (wartość rezydualna -21 600 rub.);

Czwarty rok: 21600 x 40% = 8640 rubli. (wartość rezydualna -12960 rub.);

Piąty rok: 12960 x 40% = 5184 rubli. (wartość rezydualna -7776 rub.).

Po naliczeniu amortyzacji za ostatni rok, środek trwały zachowuje wartość końcową różną od zera (w tym przykładzie 7776 RUB). Zazwyczaj ta wartość rezydualna odpowiada cenie ewentualnej kapitalizacji materiałów pozostałych po likwidacji i umorzeniu środków trwałych.

3. Metoda amortyzacji oparta na sumie lat okresu użytkowania. Metoda ta jest także przyspieszona i pozwala na dokonywanie odpisów amortyzacyjnych w pierwszych latach działalności w znacznie większych kwotach niż w latach kolejnych. Metodę tę stosuje się do środków trwałych, których wartość maleje w zależności od okresu ich użytkowania; starzenie się szybko następuje; koszt renowacji obiektu rośnie wraz ze wzrostem jego żywotności. Metodę tę zaleca się stosować przy obliczaniu amortyzacji sprzętu komputerowego i sprzętu komunikacyjnego; maszyny i urządzenia małych i nowo powstałych organizacji, których obciążenie środkami trwałymi przypada na pierwsze lata działalności.

Przy odpisaniu kosztu przez sumę lat jego użytkowania roczną kwotę odpisów amortyzacyjnych ustala się w oparciu o koszt pierwotny środka trwałego oraz współczynnik roczny, gdzie licznikiem jest liczba lat pozostałych do koniec okresu użytkowania obiektu, a mianownikiem jest suma lat okresu użytkowania obiektu.

Przykład. Zakupiono składnik środków trwałych za kwotę 350 tys. rubli, z okresem użytkowania 6 lat. Suma lat żywotności wynosi 21 lat (1+2+3+4+5+6). W pierwszym roku eksploatacji określonego obiektu można naliczyć amortyzację w wysokości 6/21 lub 28,05%, co wyniesie około 98,18 tys. Rubli; w drugim roku – 5/21, czyli 23,8% (83,3 tys. rubli); w trzecim roku - 4/21 lub 19,09% (66,82 tys. Rubli) itp.

4. Sposób naliczania amortyzacji w zależności od wielkości produkcji lub pracy(proporcjonalnie do wielkości produkcji). W tym przypadku roczną kwotę amortyzacji ustala się mnożąc procent obliczony przy rejestracji danego obiektu jako stosunek jego kosztu początkowego do oczekiwanej wielkości produkcji lub pracy w okresie jego użytkowania przez wskaźnik rzeczywistej wielkości produkcji lub pracy wykonanej za dany okres sprawozdawczy.

Przykład. Koszt samochodu to 65 000 rubli, szacowany przebieg samochodu to 400 000 km. W okresie sprawozdawczym przebieg samochodu wyniósł 8 000 km, kwota amortyzacji za ten okres wyniesie 1300 rubli (8 000 km x (65 000 rubli: 400 000 km)). Wysokość amortyzacji za cały okres użytkowania środka trwałego wynosi 65 000 rubli (400 000 km x 65 000 rubli: 400 000 km).

Polega na stopniowym kompensowaniu zasobów materialnych wydanych na budowę lub nabycie majątku poprzez przeniesienie ich kosztu na koszt wytworzonych produktów. Stosuje się kilka metod amortyzacji.

Metoda liniowa jest najpopularniejsza i najbardziej pożądana. Jest stosowany zarówno w księgowości, jak i . Główną zaletą jest prostota, która jest bardzo wygodna dla księgowych. Metoda amortyzacji liniowej polega na odpisywaniu wartości środków trwałych w równych częściach przez cały okres ich użytkowania. Ze względu na jednolitość kwot płatności w całym okresie nazywa się to również jednolitym.

Pojęcie liniowej metody naliczania amortyzacji

Przy zastosowaniu tej metody wysokość odpisów amortyzacyjnych ustala się w zależności od kosztu początkowego przedmiotu środka trwałego oraz wartości stawki amortyzacyjnej, którą ustala się na podstawie okresu użytkowania przedmiotu. Jeżeli w przedsiębiorstwie przeprowadzono przebudowę lub naprawę majątku, która spowodowała zmianę wartości majątku, wówczas zamiast kosztu początkowego należy zastosować .

Nie uwzględnia się warunków pracy, stopnia zużycia ani kosztów konserwacji i napraw. Co więcej, nie zawsze możliwe jest dokładne określenie wpływu tych czynników na obiekt. Dlatego ta metoda jest najwygodniejsza, choć nie zawsze opłacalna.

Podstawą prawną stosowania tej metody jest art. 259.1 Kodeks podatkowy Federacji Rosyjskiej. Przedsiębiorstwo ma prawo wyboru metody naliczania amortyzacji, a wybrana metoda musi znaleźć odzwierciedlenie w polityce rachunkowości przedsiębiorstwa.

Zalety metody liniowej:

- jednolite odpisywanie środków na fundusz amortyzacyjny;

- stabilny i proporcjonalny wpływ na koszt produktów;

- łatwość użycia;

- wyjątkowa dokładność wyników obliczeń.

Amortyzację rozpoczyna się pierwszego dnia miesiąca następującego po miesiącu, w którym dokonano kapitalizacji przedmiotu.

- Zasada ta dotyczy także przypadków zwrotu rzeczy (art. 259 ust. 4).

- Naliczanie kończy się pierwszego dnia miesiąca następującego po miesiącu, w którym założono przedsiębiorstwo (art. 259 ust. 5 kodeksu podatkowego Federacji Rosyjskiej).

Metodę liniową wybiera się najczęściej, jeśli planuje się, że obiekt w trakcie swojej eksploatacji będzie generował taki sam dochód i będzie się równomiernie zmniejszał.

Jeżeli wiadomo, że z biegiem czasu wynik użytkowania rośnie proporcjonalnie do częstotliwości jego użytkowania, wówczas wybór metody liniowej staje się nieuzasadniony z punktu widzenia amortyzacji. może przynieść firmie ogromne korzyści.

Jak działa kalkulacja?

Instrukcja krok po kroku

W przypadku metody liniowej określa się ją poprzez pomnożenie kosztu obiektu przez wartość ustaloną dla tego obiektu.

Jak przeprowadza się obliczenia:

- Przy obliczaniu określa się koszt pierwotny obiektu, czyli koszty jego nabycia lub budowy.

- Przybliżony ustala się, gdy obiekt jest pisany wielką literą zgodnie z listą klasyfikacyjną. Jeśli obiekt nie znajduje się na tej liście, przedsiębiorstwo niezależnie przewiduje jego żywotność. Zależy to od tego, jak szybko obiekt się zużywa, w jakim trybie będzie użytkowany i jakie będą warunki jego eksploatacji.

- Ustalana jest stawka amortyzacji. Możesz skorzystać ze wzoru:

Płatności metodą liniową należy dokonywać co miesiąc, począwszy od następnego miesiąca. Płatności dokonywane są niezależnie od sytuacji finansowej przedsiębiorstwa. Są one uwzględniane w tym samym okresie, w którym zostały naliczone.

W przypadku tymczasowej konserwacji obiektu na okres dłuższy niż trzy miesiące lub naprawy na okres dłuższy niż rok, należy wstrzymać amortyzację. Po zakończeniu tych procesów amortyzacja zostaje wznowiona od następnego miesiąca.

Amortyzacja trwa do momentu całkowitej spłaty kosztu składnika aktywów lub do momentu jego usunięcia z bilansu.

Nawiasem mówiąc, nie możemy zapominać, że kwoty amortyzacji nie są rzeczywistymi przepływami pieniężnymi. Nie ma nic wspólnego pomiędzy kwotami pieniężnymi i amortyzacyjnymi. Amortyzacja odnosi się do sprawozdawczości księgowej, która polega na redystrybucji wartości środków trwałych bez zmniejszania marży zysku. Nie oznacza to jednak faktycznego wyłożenia rezerwy środków na remont i zakup nowej nieruchomości. W praktyce amortyzacja oznacza klasyfikację i odpis środków trwałych na przestrzeni lat.

Przykład rozliczenia w ciągu roku

- O okresie użytkowania wynoszącym 5 lat, przy początkowym koszcie 300 000 rubli.

- Roczna stawka amortyzacji będzie wynosić: 100%: 5 lat = 20%

- Roczne składki na fundusz amortyzacyjny: 300 000 x 20% = 60 000 rubli.

Z tej tabeli jasno wynika, że:

- wysokość odliczeń pozostaje niezmieniona przez cały okres;

- stopień zużycia wzrasta równomiernie;

- wartość rezydualna maleje równomiernie.

Kiedy stosuje się tę metodę?

Wszystkie środki trwałe podzielone są na grupy ze względu na czas ich eksploatacji. Metoda liniowa jest obowiązkowa do stosowania w grupach 8-10. W przypadku pozostałych grup dopuszczalne jest zastosowanie dowolnych metod wybranych przez organizację, w tym metod liniowych.

Zmiana stosowanej metody amortyzacji nie jest w żadnym momencie dozwolona. Przejście z trybu liniowego jest możliwe raz na 5 lat. Na początku każdego nowego okresu podatkowego możesz przejść z metody liniowej na inną. W takim przypadku konieczne jest dokonanie zmian w dokumentach księgowych.

Wady metody

Metody liniowej nie należy stosować na obiektach, które w trakcie eksploatacji ulegają szybkiemu zużyciu. Procedura odpisu naliczania liniowego nie spełnia wymagań dotyczących wymiany lub renowacji obiektu.

Metody liniowej nie należy stosować na obiektach, które w trakcie eksploatacji ulegają szybkiemu zużyciu. Procedura odpisu naliczania liniowego nie spełnia wymagań dotyczących wymiany lub renowacji obiektu.

Jeżeli przedsiębiorstwo wymaga odnowienia majątku lub przebudowy, zaleca się zastosowanie metod nieliniowych. Ponadto całkowity dożywotni rachunek z tytułu podatku od nieruchomości przy zastosowaniu metody liniowej będzie wyższy niż przy zastosowaniu innych metod.

Kalkulator internetowy

Aby ułatwić i przyspieszyć obliczenia, można skorzystać z kalkulatora internetowego kwoty amortyzacji dla celów podatkowych, zgodnie z art. 259 NK. Tak zazwyczaj wygląda kalkulator online, którego w Internecie jest mnóstwo. Wszystko, czego wymaga się od osoby, to wprowadzenie dwóch liczb: kwoty początkowego kosztu i. Po kilku sekundach odpowiedź pojawi się na ekranie.

Poniższy film pokaże Ci liniowe i inne metody amortyzacji:

Składki wznawiane są natychmiast po powrocie do służby;

- Odpisy amortyzacyjne ustają pierwszego dnia miesiąca następującego po miesiącu, w którym dokonano odpisu amortyzacyjnego z tytułu zużycia, wycofania z bilansu lub utraty prawa własności nieruchomości.

Zalety i wady metody liniowej Główne zalety metody amortyzacji liniowej:

- Łatwe do obliczenia. Obliczenia wysokości odliczeń należy dokonać tylko raz na początku funkcjonowania nieruchomości. Otrzymana kwota będzie taka sama przez cały okres użytkowania.

- Dokładne ewidencjonowanie odpisów aktualizujących majątek. Odpisy amortyzacyjne następują dla każdego konkretnego obiektu (w przeciwieństwie do metod nieliniowych, gdzie amortyzacja naliczana jest od wartości rezydualnej wszystkich obiektów w grupie amortyzacji).

- Jednolity transfer kosztów na koszty produkcji.

Obliczanie kwot amortyzacji dla celów podatkowych

- Organizacja, która otrzymuje używane środki trwałe jako wkład do kapitału docelowego (zakładowego) lub w ramach sukcesji podczas reorganizacji osób prawnych, ma prawo określić ich okres użytkowania jako okres użytkowania ustalony przez poprzedniego właściciela tych środków trwałych, zmniejszony przez liczbę lat (miesięcy) użytkowania tej nieruchomości przez poprzedniego właściciela. Ustawa federalna nr 144-FZ z dnia 27 lipca 2006 r. uzupełniła art. 259 tego Kodeksu o paragraf 15, który wchodzi w życie 1 stycznia 2007 r.

- Organizacje działające w dziedzinie technologii informatycznych mają prawo nie stosować procedury amortyzacji określonej w tym artykule w odniesieniu do elektronicznego sprzętu komputerowego.

Liniowa metoda naliczania amortyzacji

W takim przypadku od miesiąca następującego po miesiącu, w którym wartość końcowa amortyzowanego majątku osiągnie 20% wartości początkowej (odtworzeniowej) tego przedmiotu, amortyzację dla niego nalicza się w następującej kolejności: 1) wartość końcowa majątku nieruchomość podlegająca amortyzacji dla celów naliczenia amortyzacji jest rejestrowana jako koszt bazowy do dalszych obliczeń; 2) kwotę amortyzacji naliczanej za jeden miesiąc w odniesieniu do danego przedmiotu amortyzacji ustala się poprzez podzielenie kosztu bazowego tego przedmiotu przez liczbę miesięcy pozostałych do upływu okresu użytkowania tego przedmiotu.

Obliczanie amortyzacji metodą liniową: przykład

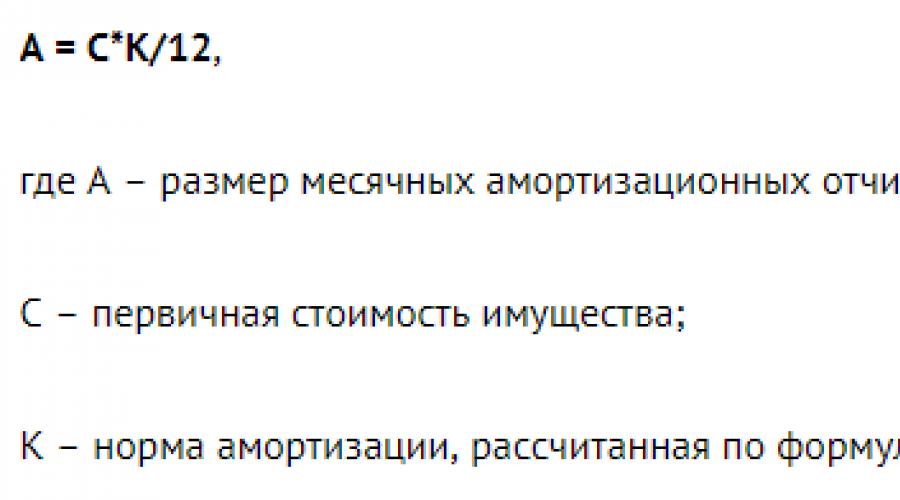

PBU 14/2007) dla środków trwałych i wartości niematerialnych i prawnych (klauzula 2 art. 259 ust. 1 kodeksu podatkowego Federacji Rosyjskiej) AM = C / SPI / 12 gdzie C to koszt początkowy lub koszt odtworzenia środka trwałego; SPI to użyteczność; okres użytkowania środka trwałego w latach AM = C / SPI gdzie C to początkowa lub aktualna wartość rynkowa składnika wartości niematerialnych i prawnych; SPI to okres użytkowania składnika wartości niematerialnych i prawnych w miesiącach AM = C * K gdzie C to koszt początkowy lub koszt odtworzenia środka trwałego lub wartości niematerialnych i prawnych; K jest stawką amortyzacji odpowiedniego obiektu. A jak obliczyć stawkę amortyzacji metodą liniową w rachunkowości podatkowej? Norma ta, podobnie jak w rachunkowości, zależy od okresu użytkowania. Dlatego też obliczanie stawki amortyzacji metodą liniową zgodnie z zasadami rozdz. 25 Kodeksu podatkowego Federacji Rosyjskiej wygląda następująco: 1 / SPI * 100%, gdzie SPI to okres użytkowania w miesiącach.

Wzór i cechy obliczania amortyzacji różnymi metodami

Wzór do obliczeń wygląda następująco: A = (StOS- pA)*NA%, gdzie StOS i pA to koszt środków trwałych na początek poprzedniego miesiąca oraz kwota odliczonej amortyzacji. Przy metodzie nieliniowej koszt i wysokość amortyzacji obliczane są co miesiąc. Nie są to kwoty równe, ale malejące. Zasada obowiązuje do momentu, gdy wartość rezydualna składnika aktywów osiągnie wartość 20%.

Następnie stosuje się obliczenia metodą liniową. Można także zastosować obliczenia sumaryczne w sposób nieliniowy w oparciu o kwotę grupy amortyzacyjnej. W tym celu stosuje się wzór A = B*NA/100, gdzie B jest całkowitym saldem danej grupy, a NA jest stawką amortyzacji zgodnie z danymi legislacyjnymi. W tym filmie dowiesz się, jak obliczyć amortyzację z przykładami: Co jest potrzebne do obliczeń Prosta liniowa metoda ustalania kwoty amortyzacji zwykle nie sprawia trudności.

Z biegiem czasu nieliniowa metoda obliczeń staje się jasna.

Liniowa metoda amortyzacji

Rosja) To szybkie i bezpłatne! Wzór na obliczanie amortyzacji Istnieje kilka sposobów obliczania amortyzacji. Ponadto amortyzacja jest inna dla celów rachunkowych i podatkowych. Dla celów podatkowych istnieją dwie metody obliczeń: W rachunkowości oprócz ścieżki liniowej stosuje się metodę salda redukcyjnego, metodę odpisywania wartości według liczby lat użytecznego użytkowania lub proporcjonalnie do wielkości produkcji .

Uwaga

Obecnie pojawia się także koncepcja przyspieszonej amortyzacji środków trwałych. W większości przypadków przedsiębiorcy mogą sami wybrać metodę naliczania amortyzacji, choć fiskus dopuszcza w przypadku niektórych środków trwałych jedynie metodę liniową. Obowiązuje dla niego następujący wzór na obliczenie procentowej stawki amortyzacji: NA = 1/n*100%, gdzie n to liczba miesięcy okresu użytkowania systemu operacyjnego.

Pierwotny koszt środka trwałego jest mnożony przez otrzymane odsetki.

Obliczanie amortyzacji metodą liniową

Koszt pierwotny obiektu Podstawą kalkulacji jest koszt pierwotny obiektu, który oblicza się poprzez zsumowanie wszystkich kosztów jego zakupu lub budowy. Jeżeli wartość nieruchomości została przeszacowana, do obliczeń stosuje się wskaźnik taki jak koszt odtworzenia. 2. Okres eksploatacji Okres eksploatacji ustala się na podstawie listy klasyfikacyjnej środków trwałych, różnicując je na grupy amortyzacji.

Jeżeli obiekt nie jest zarejestrowany na liście, organizacja przypisuje jego żywotność w zależności od:

- przewidywany czas użytkowania;

- oczekiwane zużycie fizyczne;

- oczekiwane warunki pracy.