Korekta błędów po złożeniu raportu rocznego. Określamy istotność błędu w sprawozdaniu finansowym. Błędy w księgowości. Co należy dokładnie sprawdzić

Przeczytaj także

Procedura jego poprawienia zależy od dwóch punktów: czy błąd jest znaczący i w jakim okresie został wykryty.

Notatka

Znaczący błąd- błąd, który samodzielnie lub łącznie z innymi błędami za ten sam okres może mieć wpływ na decyzje gospodarcze użytkowników podejmowane na podstawie ksiąg rachunkowych tego okresu (§ 3, 5 - 11, 14 PBU 22/2010).

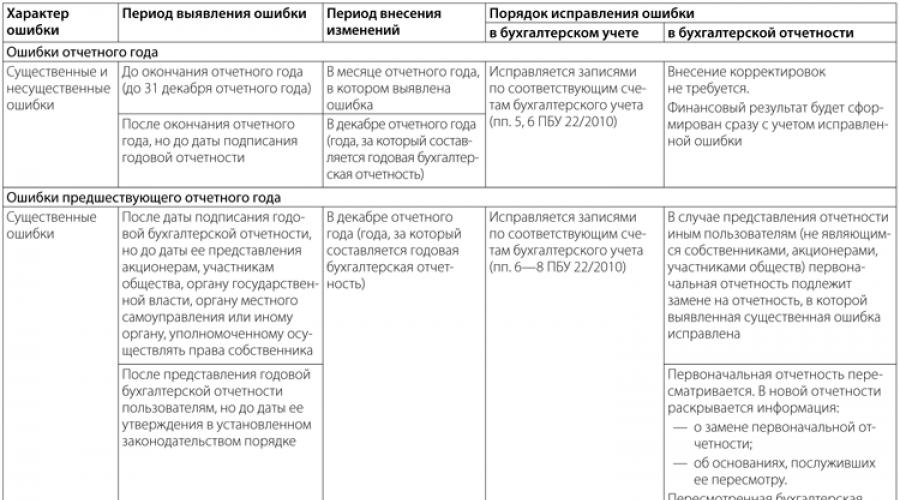

Jak dokonać korekty księgowej

|

Okres wykrywania |

Korekta |

|

|

istotny błąd |

drobny błąd |

|

|

W miesiącu odkrycia |

||

|

Po ukończeniu studiów |

||

|

Po podpisaniu |

31 grudnia roku sprawozdawczego. |

W miesiącu odkrycia - |

|

Po pokazie |

31 grudnia roku sprawozdawczego. |

|

|

Po zatwierdzeniu |

W dzielnicy wykrywania - |

W miesiącu odkrycia - |

Jaka jest istotność błędu?

Kryterium istotności błędu ustalasz i ustalasz samodzielnie, zapisując je w polityce rachunkowości (pkt. 3 PBU 22/2010; ust. 4 PBU 1/2008). Należy to uzasadnić.

Opcja 1. Przy ustalaniu istotności wskaźnika można oprzeć się na tych samych zasadach, które zawarte są w PBU 9/99 o przychodach i PBU 10/99 o wydatkach. Przypomnijmy, że stanowi ona, że dochody (wydatki) z tytułu określonego rodzaju działalności wykazywane są odrębnie w sprawozdaniu, jeżeli wynoszą 5% lub więcej całkowitej kwoty przychodów (wydatków) za okres sprawozdawczy (§ 18 ust. 1 PBU 9). /99; ust. 21 ust. 1 PBU 10/99). Analogicznie w polityce rachunkowości można stwierdzić, że błąd jest istotny, jeżeli zniekształca wskaźnik za okres sprawozdawczy o więcej niż 5%.

Opcja 2. Znaczenie błędu można ocenić na podstawie udziału pozycji bilansowej, w odzwierciedleniu której błąd powstał, w walucie bilansowej. Na przykład okres użytkowania systemu operacyjnego jest nieprawidłowo określony. Jego cena nie przekracza setek tysięcy rubli. A wartość wszystkich aktywów firmy idzie w miliony. Oczywiste jest, że popełniony błąd nie będzie miał wpływu na decyzje właścicieli firmy dotyczące tej rachunkowości. Inna sprawa, jeśli firma kupiła nieruchomość, ale nie ujęła w terminie jej wartości w bilansie, a spółka nie posiada innych środków trwałych. Błąd taki należy już uznać za istotny.

Opcja 3. Można zastosować wskaźnik jakościowy, taki jak rodzaj działalności. Na przykład Twoją główną działalnością jest handel, Twoją działalnością poboczną jest wynajem. Można stwierdzić, że błędy popełnione w rachunkowości czynszów są zawsze nieistotne.

Opcja 4. Można stwierdzić, że znaczenie błędu będzie oceniane dla każdego konkretnego przypadku odrębnie na podstawie wpływu tego błędu na wynik finansowy i sytuację majątkową organizacji. Oznacza to, że nie należy ustalać jednego kryterium.

Opcja 5. Jeśli przygotowujesz raporty wyłącznie do przedłożenia do kontroli (właściciele nie są nimi zainteresowani), możesz polegać na normie Kodeksu wykroczeń administracyjnych: jeśli wskaźnik dowolnego artykułu (wiersza) ksiąg rachunkowych jest zniekształcony w wyniku błędu o 10% lub więcej jest to rażące naruszenie zasad rachunkowości, za które menadżerowi grozi kara w wysokości od 2 do 3 tysięcy rubli. (Artykuł 15.11 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej). Oznacza to, że można ustalić, że błąd zniekształcający wskaźnik linii księgowej o co najmniej 10% będzie znaczący.

Przykład. Określenie rodzaju popełnionego błędu

Stan

Organizacja błędnie naliczyła amortyzację w wysokości 200 000 rubli za grudzień 2011 r. zamiast 250 000 rubli.

Ponadto przed wykryciem błędu wskaźniki dotknięte tym błędem przedstawiały się następująco:

- wartość rezydualna środków trwałych (z bilansu) - 900 000 rubli;

- zysk ze sprzedaży (z rachunku zysków i strat) - 1 000 000 rubli;

- zysk przed opodatkowaniem (z rachunku zysków i strat) - 270 000 rubli;

- zysk netto (z rachunku zysków i strat) - 216 000 rubli;

- koszt sprzedaży (z rachunku zysków i strat) - 700 000 rubli;

- kwota podatku dochodowego (z rachunku zysków i strat) - 54 000 rubli.

Ten sam błąd popełniono w rachunkowości podatkowej - nie ma różnic.

W swojej polityce rachunkowości organizacja ustaliła, że znaczący błąd to taki, który prowadzi do zniekształcenia dowolnej linii księgowej o co najmniej 10%.

Rozwiązanie

Zobaczmy, czy błąd jest znaczący.

Krok 1. Obliczmy kwotę błędu: 250 000 rubli. - 200 000 rubli. = 50 000 rubli.

Krok 2. Obliczmy procent zniekształcenia każdej linii bilansu i rachunku zysków i strat, na który wpływa odbicie amortyzacji.

|

Nazwa |

|||

|

Suma |

Kwota po |

Procent zniekształceń,% |

|

|

Podstawowy |

850 000 |

5,88 |

|

|

Cena fabryczna |

750 000 |

6,67 |

|

|

Zysk |

950 000 |

5,26 |

|

|

Zysk |

220 000 |

22,73 |

|

|

Bieżący podatek |

44 000 |

22,73 |

|

|

Zysk netto |

176 000 |

22,73 |

|

Krok 3. Porównajmy maksymalny procent zniekształceń z kryterium istotności błędu: 22,73% > 10%.

Zatem popełniony błąd jest istotny.

Główną trudnością w poprawianiu błędów jest konieczność dokonania retrospektywnego przeliczenia w przypadku wykrycia istotnego błędu po zatwierdzeniu sprawozdań przez uczestników (podpunkt 2 ust. 9 PBU 22/2010). I tylko małe firmy mogą ustalić w swoich zasadach rachunkowości, że poprawią wszystkie swoje błędy w bieżącym okresie.

II. Procedura korekcji błędów

4. Zidentyfikowane błędy i ich skutki podlegają obowiązkowej korekcie.

5. Stwierdzony przed końcem tego roku błąd roku sprawozdawczego koryguje się poprzez zapisy na właściwych kontach księgowych w miesiącu roku sprawozdawczego, w którym błąd został stwierdzony.

6. Błąd roku sprawozdawczego stwierdzony po zakończeniu tego roku, a przed dniem podpisania sprawozdania finansowego za ten rok, koryguje się poprzez zapisy na odpowiednich kontach księgowych za grudzień roku sprawozdawczego (rok, za który sporządzane jest roczne sprawozdanie finansowe).

7. Istotny błąd poprzedniego roku obrotowego, stwierdzony po dniu podpisania sprawozdania finansowego za ten rok, lecz przed dniem przekazania tego sprawozdania akcjonariuszom spółki akcyjnej, uczestnikom spółki z ograniczoną odpowiedzialnością, spółki z ograniczoną odpowiedzialnością organ państwowy, samorząd terytorialny lub inny organ uprawniony do wykonywania praw właściciela itp. zostaje sprostowany w sposób określony w paragrafie 6 niniejszego Regulaminu. Jeżeli wskazane sprawozdanie finansowe zostało zaprezentowane innym użytkownikom, należy je zastąpić sprawozdaniem, w którym skorygowano zidentyfikowany istotny błąd (poprawione sprawozdanie finansowe).

8. Istotny błąd poprzedniego roku obrotowego, stwierdzony po zaprezentowaniu sprawozdania finansowego za ten rok akcjonariuszom spółki akcyjnej, uczestnikom spółki z ograniczoną odpowiedzialnością, organowi państwowemu, samorządowi terytorialnemu lub innemu podmiotowi uprawnionemu do wykonywania prawa właściciela itp., ale przed datą zatwierdzenia takiego zgłoszenia w sposób określony przez ustawodawstwo Federacji Rosyjskiej, jest korygowany w sposób określony w paragrafie 6 niniejszego Regulaminu. Jednocześnie w zmienionym sprawozdaniu finansowym ujawniono informację, że niniejsze sprawozdanie finansowe zastępuje pierwotnie zaprezentowane sprawozdanie finansowe, a także podstawę sporządzenia zmienionego sprawozdania finansowego.

Zmienione sprawozdania finansowe przesyłane są na wszystkie adresy, na które złożone zostało pierwotne sprawozdanie finansowe.

9. Poprawia się istotny błąd poprzedniego roku obrotowego, stwierdzony po zatwierdzeniu sprawozdania finansowego za ten rok:

1) zapisy na odpowiednich kontach księgowych w bieżącym okresie sprawozdawczym. W tym przypadku odpowiednim kontem w ewidencji jest rachunek zysków zatrzymanych (niepokryta strata);

2) poprzez przeliczenie wskaźników porównawczych sprawozdań finansowych za okresy sprawozdawcze odzwierciedlonych w sprawozdaniach finansowych organizacji za bieżący rok sprawozdawczy, z wyjątkiem przypadków, gdy nie da się ustalić powiązania tego błędu z określonym okresem lub jest to niemożliwe jest określenie wpływu tego błędu w ujęciu narastającym w stosunku do wszystkich poprzednich okresów sprawozdawczych.

Przekształcenie porównawczych sprawozdań finansowych polega na dokonaniu korekty sprawozdania finansowego w taki sposób, jak gdyby błąd poprzedniego okresu sprawozdawczego nigdy nie nastąpił (przekształcenie retrospektywne).

Retrospektywne przekształcenie dokonywane jest w odniesieniu do wskaźników porównawczych rozpoczynających się od poprzedniego okresu sprawozdawczego ujętych w sprawozdaniu finansowym za bieżący rok sprawozdawczy, w którym popełniono odpowiadający mu błąd.

Organizacje, które mają prawo stosować uproszczone metody rachunkowości, w tym uproszczone sprawozdania księgowe (finansowe), mogą skorygować istotny błąd w poprzednim roku sprawozdawczym, zidentyfikowany po zatwierdzeniu sprawozdania finansowego za ten rok, w sposób określony w ust. 14 ust. niniejszego Regulaminu, bez retrospektywnego przeliczenia.

10. W przypadku skorygowania istotnego błędu poprzedniego roku obrotowego, stwierdzonego po zatwierdzeniu sprawozdania finansowego, zatwierdzone sprawozdania finansowe za poprzednie okresy sprawozdawcze nie podlegają rewizji, zastępowaniu i ponownemu przedstawianiu użytkownikom sprawozdania finansowe.

11. Jeżeli przed początkiem najwcześniejszego poprzedniego okresu sprawozdawczego prezentowanego w sprawozdaniu finansowym za bieżący rok sprawozdawczy popełniono istotny błąd, bilanse otwarcia odpowiednich pozycji aktywów, pasywów i kapitałów na początek najwcześniejszego prezentowanego okresu sprawozdawczego podlegają dostosowaniu.

12. Jeżeli nie jest możliwe ustalenie wpływu istotnego błędu na jeden lub więcej poprzednich okresów sprawozdawczych wykazanych w sprawozdaniu finansowym, organizacja ma obowiązek skorygować bilans otwarcia dla odpowiednich pozycji aktywów, zobowiązań i kapitału własnego na początek okresu sprawozdawczego. najwcześniejszy okres, za który możliwe jest przekształcenie.

13. Nie można określić wpływu istotnego błędu na poprzedni okres sprawozdawczy, jeżeli wymagane są skomplikowane i (lub) liczne obliczenia, podczas których nie można zidentyfikować informacji wskazujących na okoliczności istniejące na dzień wystąpienia błędu lub niezbędne do wykorzystania informacji otrzymanych po dniu zatwierdzenia sprawozdania finansowego za poprzedni okres sprawozdawczy.

14. Błąd poprzedniego roku obrotowego, nieistotny, wykryty po dniu podpisania sprawozdania finansowego za ten rok, koryguje się poprzez zapisy na właściwych kontach księgowych w miesiącu roku sprawozdawczego, w którym błąd został zidentyfikowany . Zysk lub stratę powstałą w wyniku skorygowania tego błędu ujmuje się w pozostałych przychodach lub kosztach bieżącego okresu sprawozdawczego.

Korekta błędów rachunkowych i sprawozdawczych dokonywana jest w zależności od ich charakteru i momentu wykrycia. Rozważmy procedurę korygowania błędów księgowych.

Zgodnie z prawem błędy w rachunkowości i sprawozdawczości księgowej (finansowej) (dalej - raportowanie) organizacji ((dalej - )) są uznawane za nieprawidłowe odzwierciedlenie (nieodbicie) faktów związanych z działalnością gospodarczą, w szczególności z powodu:

- nieprawidłowe stosowanie ustawodawstwa Federacji Rosyjskiej w zakresie rachunkowości i (lub) regulacyjnych aktów prawnych dotyczących rachunkowości;

- nieprawidłowe stosowanie przez organizację zasad rachunkowości;

- niedokładności w obliczeniach;

- błędna klasyfikacja lub ocena faktów dotyczących działalności gospodarczej;

- nieprawidłowe wykorzystanie informacji dostępnych w dniu podpisania oświadczeń;

- nieuczciwe działania urzędników organizacji.

Nieścisłości lub pominięcia stwierdzone w wyniku uzyskania nowych informacji, które nie były dostępne w momencie odzwierciedlenia (nieodzwierciedlenia) faktów dotyczących działalności gospodarczej () nie są uważane za błędy w rachunkowości i sprawozdawczości. Zasady te nie mają w tym przypadku zastosowania, a zidentyfikowane w bieżącym okresie dochody (wydatki) z lat ubiegłych, które z przyczyn obiektywnych (nie z powodu błędu) nie zostały odzwierciedlone w rachunkowości, ujmowane są w księgach rachunkowych okresu ich odkrycia i nie ma konieczności korygowania ksiąg rachunkowych poprzednich okresów.

Czynniki korygujące błędy w rachunkowości i raportowaniu

Na procedurę korygowania błędów w rachunkowości i raportowaniu wpływają dwa czynniki:

- charakter błędu (znaczny lub nieistotny);

- chwili wykrycia błędu (przed lub po zakończeniu okresu sprawozdawczego).

Błąd uznaje się za istotny, jeżeli indywidualnie lub w połączeniu z innymi błędami za ten sam okres sprawozdawczy może mieć wpływ na decyzje gospodarcze użytkowników podjęte na podstawie sprawozdania z tego okresu ().

Przypomnijmy, że okresem sprawozdawczym dla sprawozdawczości rocznej jest rok kalendarzowy (, (dalej - )), czyli okres od 1 stycznia do 31 grudnia. Wyjątkiem są przypadki utworzenia, reorganizacji i likwidacji osoby prawnej ().

Pierwszym rokiem sprawozdawczym dla nowo utworzonej komercyjnej organizacji niekredytowej jest okres od daty rejestracji państwowej do 31 grudnia tego samego roku kalendarzowego włącznie (). Jeżeli rejestracja państwowa została przeprowadzona po 30 września, wówczas pierwszym rokiem sprawozdawczym jest z reguły okres od daty rejestracji państwowej do 31 grudnia roku kalendarzowego następującego po roku rejestracji włącznie ().

Organizacja niezależnie określa poziom istotności błędu w oparciu zarówno o wielkość, jak i charakter odpowiednich pozycji sprawozdawczych ().

W takim przypadku należy wziąć pod uwagę wpływ błędu na wszystkie wskaźniki prezentowane w sprawozdaniu za okres, w którym został on zidentyfikowany (w tym wskaźniki roku sprawozdawczego oraz wskaźniki porównawcze wszystkich poprzednich okresów prezentowanych w sprawozdaniu) ( ; ).

Kryterium oceny błędu, aby można było uznać go za organizację znaczącą, musi być określone w polityce rachunkowości. Można ustawić zarówno ogólne kryterium istotności, jak i kryteria indywidualne dla poszczególnych (najważniejszych dla organizacji) pozycji bilansu.

Jedną z możliwości ustalenia istotności błędu może być ustalenie określonego procentowego stosunku wartości zniekształconej pozycji bilansu do grupy pozycji (suma sekcji) bilansu lub sumy (suma) wszystkich składników kont bilansowych (waluta bilansowa).

Poniższa tabela przedstawia procedurę korygowania błędów w rachunkowości i sprawozdawczości, w zależności od omówionych powyżej czynników.

Procedura korygowania błędów w rachunkowości i raportowaniu

Korekta błędów księgowych i sprawozdawczych

Korekty błędów w rejestrach księgowych powinny zawierać ():

- data korekty;

- podpisy osób odpowiedzialnych za prowadzenie tego rejestru i upoważniające do wprowadzenia sprostowań (ze wskazaniem ich nazwisk i inicjałów lub innych danych niezbędnych do identyfikacji).

Korekta błędu odbywa się za pomocą zaświadczenia księgowego (), które musi odzwierciedlać wszystkie niezbędne wpisy (korekty, dodatkowe wpisy, zdarzenia, które spowodowały błąd itp.). Zaświadczenie sporządzane jest na podstawie dokumentów potwierdzających nowo zidentyfikowane okoliczności lub obecność błędu w jakiejkolwiek formie, wskazując wymagane dane obowiązkowe.

W zależności od sytuacji można dokonać korekt:

- poprzez odwrócenie (na przykład w przypadku bezpodstawnych zapisów księgowych, zawyżenia kwot transakcji itp.);

- poprzez dokonanie dodatkowych zapisów w przypadku dodatkowego naliczenia kwot nieuwzględnionych wcześniej.

Informacje o istotnych błędach księgowych poprzednich okresów sprawozdawczych, skorygowanych w bieżącym, należy ujawnić w notach do raportów rocznych (). W objaśnieniu znajdują się informacje:

- o charakterze błędu;

- o kwocie korekty dla każdej pozycji sprawozdawczej (za każdy poprzedni okres sprawozdawczy w możliwym zakresie);

- od kwoty korekty w oparciu o dane o podstawowym i rozwodnionym zysku (stracie) na akcję (jeżeli organizacja ma obowiązek ujawniania informacji o zysku na akcję);

- od kwoty korekty bilansu otwarcia najwcześniejszego prezentowanego okresu sprawozdawczego.

Jeżeli nie jest możliwe ustalenie wpływu istotnego błędu księgowego na jeden lub kilka poprzednich okresów sprawozdawczych wykazanych w sprawozdaniu finansowym, wówczas w wyjaśnieniach należy wskazać przyczyny takiego stanu rzeczy oraz opisać sposób uwzględnienia korekty istotny błąd oraz wskazać okres, od którego dokonano korekt () takie przychody i koszty zalicza się do wyniku finansowego organizacji za rok sprawozdawczy, w którym zostały zidentyfikowane.

W rachunku zysków i strat pozostałe dochody są odzwierciedlone w wierszu 2340 „Inne dochody”. Straty z lat ubiegłych zidentyfikowane w okresie sprawozdawczym ujmowane są w linii 2350 „Pozostałe wydatki”.

Jeżeli w księgach roku bieżącego skorygowany został istotny błąd poprzedniego okresu, stwierdzony po zatwierdzeniu sprawozdania finansowego, wówczas w sprawozdaniu z wyników finansowych nie wykazuje się kwoty zidentyfikowanych przychodów (strat), lecz kwotę zatrzymanych zarobki ulegają zmianie (linia 1370 bilansu) ().

Olga Wołkowa, ekspert Biura Doradztwa Prawnego GARANT

Komentarz do zarządzenia Ministra Finansów Rosji z dnia 28 czerwca 2010 r. nr 63n „W sprawie zatwierdzenia regulaminu rachunkowości „Korekta błędów w rachunkowości i sprawozdawczości” (PBU 22/2010)”

Przyczyny powstania nowego PBU

Sprawozdania księgowe muszą dostarczać pełnych i rzetelnych informacji o sytuacji finansowej organizacji, wynikach jej działalności i zmianach sytuacji finansowej. Czasami jednak księgowi popełniają błędy.

Procedurę poprawiania błędów reguluje obecnie kilka dokumentów regulacyjnych. Pierwszy jest Instrukcja dotycząca sposobu sporządzania i prezentacji sprawozdań finansowych(zwane dalej Kierunkami). Ostatni paragraf punktu 11 Wytycznych określa szczegółowo okres, w którym wykryty błąd musi zostać skorygowany: błędy bieżące korygowane są w okresie ich wykrycia; tryb korekty błędów z lat ubiegłych uzależniony jest od faktu zatwierdzenia sprawozdawczości za ten okres. Jeżeli sprawozdania nie zostały jeszcze zatwierdzone, błąd koryguje się poprzez zapisanie grudnia roku sprawozdawczego. Do już zatwierdzonych sprawozdań za rok ubiegły nie wprowadza się korekt.

Drugi dokument to Regulamin rachunkowości i sprawozdawczości finansowej w Federacji Rosyjskiej (zwany dalej PVBU).

Paragraf 39 PVBU stanowi, że zmian w sprawozdaniach finansowych dotyczących zarówno roku sprawozdawczego, jak i okresów poprzednich (po jego zatwierdzeniu) dokonuje się w sprawozdaniach sporządzonych za okres sprawozdawczy, w którym stwierdzono zniekształcenia w jego danych.

Zgodnie z klauzulą 80 PVBU zyski lub straty stwierdzone w roku sprawozdawczym, ale dotyczące działalności z lat ubiegłych, uwzględnia się w wyniku finansowym roku sprawozdawczego. Dochody i wydatki z lat ubiegłych odkryte w roku bieżącym ujmowane są w pozostałych dochodach i kosztach na rachunku 91 „Pozostałe przychody i koszty”. Jest to bezpośrednie wskazanie Instrukcji korzystania z planu kont, ust. 7 PBU 9/99 i ust. 11 PBU 10/99.

Zyski z lat ubiegłych, stwierdzone w roku sprawozdawczym oraz straty z lat ubiegłych, ujęte w roku sprawozdawczym, wymienione w paragrafie 7 PBU 9/99 i paragrafie 11 PBU 10/99 jako przykłady pozostałych przychodów i kosztów, nie są korektą błędów, ale konsekwencją nowych faktów z życia gospodarczego lub organizacją otrzymującą nowe informacje (na przykład zmiany wartości szacunkowych zgodnie z PBU 21/2008, uznanie dawnych aktywów warunkowych za aktywa, utworzenie rezerwa na niezastrzeżone wcześniej zobowiązania warunkowe zgodnie z PBU 8/01 itp.).

Jednak ani Instrukcje, ani PVBU nie mówią, w jaki sposób w przypadku wykrycia błędów należy wprowadzić korekty w rachunkowości i sprawozdawczości za bieżący okres lub jakie wskaźniki należy skorygować. Obecne regulacyjne akty prawne nie regulują trybu dokonywania korekt rachunkowości i sprawozdawczości w związku ze stwierdzeniem błędów z lat ubiegłych.

Ponieważ procedura ta nie jest przewidziana w aktualnych dokumentach regulacyjnych dotyczących rachunkowości, paragraf 7 PBU 1/2008 nakazuje, w przypadku braku specjalnych przepisów regulacyjnych i podobnych wymagań w PBU, odniesienie się do Międzynarodowych Standardów Sprawozdawczości Finansowej (MSSF). Z kolei MSR 8 Zasady (polityka) rachunkowości, zmiany wartości szacunkowych i korygowanie błędów przewiduje retrospektywną korektę błędów przeszłych.

Zbliżenie rosyjskich standardów rachunkowości do zasad międzynarodowej sprawozdawczości finansowej, w szczególności do MSSF 8, Ministerstwo Finansów Rosji Zarządzeniem nr 63n z dnia 28 czerwca 2010 r. opracowało i zatwierdziło PBU 22/2010 „Poprawianie błędów w rachunkowości i sprawozdawczości. ”

Dokument został zarejestrowany w Ministerstwie Sprawiedliwości Rosji w dniu 30 lipca 2010 r. pod numerem rejestracyjnym N 18008 i wchodzi w życie wraz z rocznym sprawozdaniem finansowym za rok 2010.

Rozporządzenie PBU 22/2010 określa zasady poprawiania błędów oraz tryb ujawniania informacji o nich w rachunkowości i sprawozdawczości. Zmiany mają w dużej mierze na celu zapewnienie rzetelności i kompletności raportowania.

Procedura jest obowiązkowa dla wszystkich osób prawnych, z wyjątkiem organizacji kredytowych i instytucji budżetowych.

Rodzaje błędów i przyczyny ich występowania

W paragrafie 2 PBU 22/2010 po raz pierwszy zdefiniowano pojęcie „błądu” - jest to nieprawidłowe odzwierciedlenie (nieodbicie) faktów związanych z działalnością gospodarczą w rachunkowości i raportowaniu.

Jako przyczyny błędów wymienia się: nieprawidłowe stosowanie przepisów prawa lub zasad rachunkowości organizacji, błędy w obliczeniach, błędną klasyfikację lub ocenę faktów działalności, nieprawidłowe wykorzystanie informacji dostępnych na dzień podpisywania sprawozdań finansowych, nieuczciwe działania urzędników organizacja.

Nieścisłości lub pominięcia w odzwierciedleniu faktów dotyczących działalności gospodarczej zidentyfikowane w wyniku uzyskania nowych informacji, które nie były dostępne w momencie odzwierciedlenia (nieodzwierciedlenia) takich faktów, nie są uważane za błędy.

Wszystkie błędy dzielimy na istotne i nieistotne (pkt 3 PBU 22/2010). Błąd uznaje się za istotny, jeżeli samodzielnie lub w połączeniu z innymi błędami jednego okresu sprawozdawczego może mieć wpływ na decyzje gospodarcze podejmowane na podstawie sprawozdań finansowych sporządzonych za dany okres sprawozdawczy. Oznacza to, że w przypadku wykrycia kilku błędów, które mają niewielki wpływ na pozycje bilansu, ale zniekształcają ogólny wskaźnik, na przykład zysk netto, błędy w sumie zostaną uznane za istotne.

Ogólnie przyjęte pięcioprocentowe kryterium rzetelności pozycji sprawozdawczości finansowej (pkt. 1 Instrukcji) nie jest wspomniane w ust. 3 PBU 22/2010. Organizacja samodzielnie określa istotność błędu, opierając się zarówno na wielkości, jak i charakterze odpowiednich pozycji sprawozdania finansowego.

Korekty w rachunkowości należy wprowadzać wraz z obowiązkową dokumentacją. Głównym dokumentem w takiej sytuacji jest zaświadczenie sporządzone przez księgowego i zawierające obowiązkowe dane wymienione w ust. 2 art. 9 ustawy federalnej z dnia 21 listopada 1996 r. N 129-FZ „O rachunkowości”.

Procedura poprawiania błędów przed zatwierdzeniem...

Błędy zidentyfikowane przez organizację i ich konsekwencje podlegają obowiązkowej korekcie (punkt 4 PBU 22/2010).

Sposób usunięcia błędu zależy od momentu jego wykrycia..

Jeżeli w roku bieżącym zostanie stwierdzony błąd, koryguje się go poprzez dokonanie zapisów na odpowiednich kontach księgowych. Wpisów korygujących należy dokonać w miesiącu, w którym wykryto błąd (ust. 5 PBU 22/2010).

Jeżeli na koniec roku sprawozdawczego, lecz przed dniem podpisania sprawozdania finansowego za ten rok, zostanie stwierdzony błąd, koryguje się go poprzez dokonanie zapisów korygujących w odpowiednich księgach rachunkowych za grudzień roku sprawozdawczego, za który roczne sprawozdanie finansowe są przygotowane (pkt 6 PBU 22/2010).

Przykład

. W styczniu 2010 roku w kosztach dystrybucji nie uwzględniono czynszu płaconego z góry za powierzchnię biurową o wartości 2 mln RUB.

1. Błąd wykryto w maju 2010 roku. Należy dokonać korekty ksiąg rachunkowych za maj. Błąd ten należy poprawić w miesiącu, w którym został wykryty, jeśli rok się jeszcze nie zakończył.

2. Błąd został odkryty w styczniu 2011 roku przy uzgadnianiu rozliczeń z kontrahentem. Rok 2010 już się zakończył, lecz nie złożono jeszcze sprawozdania za ten rok. Wpisy korygujące dokonano w dniu 31 grudnia 2010 roku.

Jeżeli po dniu podpisania sprawozdania finansowego za ten rok zostanie stwierdzony błąd z roku poprzedniego, należy ocenić jego istotność.

Drobny błąd koryguje się w roku bieżącym poprzez dokonanie zapisów korygujących na odpowiednich kontach księgowych. Korekty dokonuje się w miesiącu jej wykrycia (ust. 14 PBU 22/2010). Zysk lub stratę powstałą w wyniku skorygowania tego błędu ujmuje się w pozostałych przychodach lub kosztach bieżącego okresu sprawozdawczego.

Istotny błąd poprzedniego roku obrotowego, stwierdzony po podpisaniu sprawozdania finansowego, ale przed dniem przedstawienia tego sprawozdania właścicielom, koryguje się poprzez dokonanie zapisów korygujących na odpowiednich rachunkach księgowych w grudniu roku poprzedniego (ust. 6 i 7 PBU 22/2010). Przez właścicieli rozumie się w tym przypadku akcjonariuszy spółki akcyjnej, uczestników spółki z ograniczoną odpowiedzialnością, organ administracji rządowej, organ samorządu terytorialnego lub inny organ uprawniony do wykonywania praw właściciela.

Dodatkowo, klauzula 7 rozpatrywanego PBU wprowadza następującą zasadę: jeżeli przed przedstawieniem właścicielom organizacji sprawozdania finansowe zostały zaprezentowane innym użytkownikom zewnętrznym, podlegają one zastąpieniu poprawionymi sprawozdaniami finansowymi i nazywane są „poprawionymi sprawozdaniami finansowymi”. sprawozdania."

W praktyce wielokrotne składanie sprawozdań rocznych zdarza się dość często. Sprawozdania roczne za rok poprzedni przekazywane są organom podatkowym i organom statystycznym pod koniec marca. Na tym etapie najczęściej nie zostało to jeszcze zatwierdzone, zwłaszcza w spółkach akcyjnych, i nie zostało zweryfikowane przez audytorów. Po wydaniu raportu z audytu organizacje często zmuszone są do zmiany swoich sprawozdań finansowych.

Zmienione sprawozdanie finansowe musi mieć inną datę podpisania przez osoby odpowiedzialne.

Właściwie biegły rewident w raporcie z badania zmienionego sprawozdania finansowego powinien zwrócić na ten fakt uwagę jego użytkowników.

Przykład. Spółka Akcyjna, zgodnie z ust. 5 s. 1 sztuka 23 Kodeksu podatkowego Federacji Rosyjskiej, 30 marca złożył organowi podatkowemu sprawozdania finansowe.

Ustawa federalna nr 208-FZ z dnia 26 grudnia 1995 r. „O spółkach akcyjnych” stanowi, że coroczne walne zgromadzenie akcjonariuszy odbywa się w terminach określonych w statucie spółki, ale nie wcześniej niż dwa miesiące i nie później niż sześć miesięcy po zakończeniu roku obrotowego. Zatem zwyczajne walne zgromadzenie może odbyć się w terminie od 1 marca do 30 czerwca roku następującego po roku sprawozdawczym. Zwyczajne walne zgromadzenie akcjonariuszy spółki zaplanowano na 25 maja.

W kwietniu przeprowadzono audyt sporządzonych sprawozdań i stwierdzono istotne błędy, które skorygowano poprzez dokonanie dodatkowych wpisów w grudniu roku sprawozdawczego.

Na podstawie wyników korekt dokonano przeglądu i ponownego podpisania sprawozdania finansowego. Skorygowane zeznania należy ponownie złożyć do organu podatkowego.

Rosyjskie Ministerstwo Finansów nazywa grudzień okresem korekty istotnego błędu ubiegłorocznego, stwierdzonego przed datą zatwierdzenia sprawozdania za ten okres. W praktyce korekty dokonuje się wpisami z dnia 31 grudnia roku poprzedniego.

W paragrafie 8 PBU 22/2010 opisano algorytm postępowania w sytuacji, gdy właścicielom przedstawiono zgłoszenie zawierające istotne błędy, ale jeszcze niezatwierdzone. W tym przypadku korekty dokonuje się poprzez wpisy za grudzień roku, za który sporządzane jest do zatwierdzenia roczne sprawozdanie finansowe, tj. jest on poprawiany i ponownie przesyłany właścicielom do zatwierdzenia.

W przekształconym sprawozdaniu finansowym ujawniono zastąpienie sprawozdania finansowego na pierwotnie zaprezentowane oraz podstawę jego sporządzenia. Zmieniona sprawozdawczość (w tym księgowa) prezentowana jest na wszystkie adresy, wszystkim użytkownikom, którym przekazano pierwotną.

Korygowanie błędów z przeszłości po zatwierdzeniu...

Po zatwierdzeniu sprawozdań stwierdzone w nich istotne błędy koryguje się poprzez zapisy na odpowiednich kontach księgowych w bieżącym okresie sprawozdawczym (pkt 9 PBU 22/2010).

Jednocześnie zatwierdzone sprawozdania finansowe za poprzednie okresy sprawozdawcze nie podlegają rewizji, zastępowaniu ani ponownemu przedstawianiu ich użytkownikom.(Klauzula 10 PBU 22/2010). Przepis ten jest zgodny z wymogami klauzuli 39 PVBU.

Przy korygowaniu błędów okresu sprawozdawczego stosuje się korespondencję z kontem zysków zatrzymanych (niepokryta strata). Dlaczego korygując błąd z ubiegłego roku w raportowaniu bieżącym należy skorzystać z konta 84 „Zyski zatrzymane (niepokryta strata)”? Wyniki większości faktów życia gospodarczego są odzwierciedlone w zysku bieżącego okresu, a następnie przenoszone na to konto i tam gromadzone. Zatem poprawienie błędu oznacza odpowiednie dostosowanie danych dla rachunku 84.

Wyjątkiem są błędy w ewidencji transakcji, które jednorazowo nie miały wpływu na zysk bieżącego okresu. Przykładem jest błędna klasyfikacja rozliczeń międzyokresowych kosztów zamiast wartości niematerialnych i prawnych itp. Ponadto błąd może ostatecznie nie mieć wpływu na zyski zatrzymane (na przykład nieprawidłowe ustalenie w przeszłości składu kosztu zapasów, które zostały następnie w całości sprzedane itp.). Jego korekta nie wymaga zapisów na koncie 84, gdyż nie ma to wpływu na saldo tego konta.

Korekta danych rachunku 84 w związku z retrospektywną korektą błędów (a także retrospektywnym zastosowaniem zasad rachunkowości) nie stanowi wykorzystania kwot odzwierciedlonych na tym rachunku, a jedynie stanowi przypisanie innej, bardziej poprawnej oceny tego wskaźnika. Nie są zatem naruszane żadne prawa akcjonariuszy.

Zatem przy dokonywaniu korekt księgowych związanych z wykryciem błędów z lat ubiegłych należy stosować konto 84, z wyjątkiem przypadków, gdy błąd nie miał wpływu na wyniki finansowe poprzednich okresów.

Przykład

. W roku 2010, po zatwierdzeniu sprawozdawczości za poprzedni okres, organizacja stwierdziła błąd popełniony w roku 2009. Błąd został uznany za istotny i związany był z zawyżeniem odpisu kosztu towarów w koszty. Błąd wyniósł 2 miliony rubli.

W zeszłym roku dokonano błędnego wpisu:

D-t 90 „Sprzedaż” (subkonto „Koszt sprzedaży”) D-t 41 „Towary” - 2 000 000 rubli. - dokonuje się odpisu wartości księgowej sprzedanego towaru.

Wpis korygujący w roku 2010 zgodnie z PBU 22/2010 powinien wyglądać następująco:

D-t 41 K-t 84 - 2 000 000 rub. - poprawiono błąd w odpisaniu wartości księgowej towaru ubiegłorocznego.

Kolejnym krokiem jest przeliczenie wskaźników porównawczych w raportowaniu przedstawianym użytkownikowi za okres sprawozdawczy (pkt 9 PBU 22/2010). Wyjątkiem mogą być przypadki, gdy nie da się ustalić powiązania tego błędu z konkretnym okresem lub określić jego wpływu łącznie w stosunku do wszystkich poprzednich okresów sprawozdawczych.

Konieczność korekty danych za poprzedni okres, jeżeli nie są one porównywalne z danymi za okres sprawozdawczy, wskazano w paragrafie 35 PVBU. W takim przypadku każda istotna korekta musi zostać ujawniona w nocie objaśniającej wraz ze wskazaniem jej przyczyn. Podobną zasadę określa paragraf 10 PBU 4/99: każdą istotną korektę należy ująć w notach do bilansu i rachunku zysków i strat wraz ze wskazaniem przyczyn, które ją spowodowały.

Ważna zasada: należy ponownie przeliczyć wskaźniki porównawcze sprawozdań finansowych za wszystkie okresy, za które przekazywane są dane w raporcie bieżącym, aż do momentu popełnienia tego błędu (pkt 9 PBU 22/2010). Oznacza to, że dane księgowe i sprawozdawcze należy skorygować tak, jakby błąd nigdy nie nastąpił (przekształcenie retrospektywne).

W przypadku popełnienia błędu przed początkiem roku, którego dane prezentowane są jako porównanie w sprawozdaniu bieżącym, bilans otwarcia koryguje się o odpowiednie pozycje aktywów, pasywów i kapitałów na początek najwcześniejszego prezentowanego okresu sprawozdawczego (punkt 11 PBU 22/2010).

Przykład

. Zestawienie zmian w kapitale własnym zawiera istotne dane za ostatnie dwa lata. W tym roku ujawniono błąd, który popełniono trzy lata temu, tj. w okresie wcześniejszym niż najwcześniejsze dane porównywalne wykazane w bieżącym sprawozdaniu finansowym.

W tym przypadku korygowane są wskaźniki kapitałowe na początek drugiego, najwcześniejszego roku, za który dane prezentowane są w raporcie bieżącym.

Zdarza się, że w praktyce organizacja nie jest w stanie ocenić wpływu błędu na jeden lub kilka poprzednich okresów sprawozdawczych wykazanych w sprawozdaniu finansowym. W takim przypadku bilanse otwarcia korygowane są na najwcześniejszy możliwy okres, za który przekazywane są informacje porównywalne (par. 12 PBU 22/2010).

Ujawnienie błędu

W nocie objaśniającej do rocznego sprawozdania finansowego organizacja ma obowiązek ujawnić informację o istotnych błędach lat ubiegłych skorygowanych w roku sprawozdawczym (pkt 15 PBU 22/2010).

Wyjaśnienia muszą zawierać:

- charakter błędu;

- kwotę korekty dla każdej pozycji sprawozdania finansowego (za każdy poprzedni okres sprawozdawczy) w możliwym zakresie;

- kwotę korekty na podstawie danych o podstawowym i rozwodnionym zysku (stracie) na akcję (jeżeli organizacja ma obowiązek ujawniania informacji o zysku na akcję);

- kwotę korekty bilansu otwarcia najwcześniejszego prezentowanego okresu sprawozdawczego.

Notatka! Od 2011 roku stosowane będą zatwierdzone formularze sprawozdawcze. Zarządzenie Ministerstwa Finansów Rosji z dnia 2 lipca 2010 r. N 66n „W sprawie formularzy sprawozdań finansowych organizacji”.

W zestawieniu zmian w kapitale własnym pojawiła się obecnie sekcja. 2 „Korekty wynikające ze zmian zasad rachunkowości i korekty błędów”.

Przeliczenie można nazwać niemożliwym, jeśli jego wykonanie wymaga skomplikowanych i (lub) licznych obliczeń, gdy niemożliwe jest wyodrębnienie informacji wskazujących na okoliczności, które istniały w dniu wystąpienia błędu lub konieczne jest wykorzystanie informacji otrzymanych po dniu zatwierdzenia sprawozdanie finansowe za analogiczny poprzedni okres sprawozdawczy (pkt 13 PBU 22/2010). Jeżeli przeliczenie sprawozdań finansowych za okresy poprzednie nie jest możliwe, należy wskazać przyczynę takiego stanu rzeczy, opisać sposób skorygowania błędu oraz wskazać okres, od którego dokonano korekt (pkt 16 PBU 22/2010). .