Polityka pieniężna Banku Centralnego. Rola polityki pieniężnej na obecnym etapie Rola państwa w polityce pieniężnej

Przeczytaj także

Polityka pieniężna jest najważniejszym elementem współczesnej polityki makroekonomicznej. Polityka pieniężna odnosi się do zestawu działań prowadzonych w sferze monetarnej w celu regulacji gospodarki.

Polityka pieniężna na poziomie makro to zespół działań podejmowanych przez Bank Centralny (BC) w zakresie obiegu pieniężnego i relacji kredytowych, mających na celu nadanie procesom makroekonomicznym pożądanego przez państwo kierunku rozwoju.

Jest on opracowywany i wdrażany przez Bank Centralny kraju, który jednocześnie działa zgodnie z polityką gospodarczą prowadzoną przez rząd. Przedmiotem regulacji jest podaż pieniądza i powiązane z nią parametry. Głównymi podmiotami polityki pieniężnej są Bank Centralny, banki komercyjne i inne instytucje finansowe. Jednocześnie wpływa na pozycję niemal każdego podmiotu gospodarczego, czy to agencji rządowej, firmy, czy gospodarstwa domowego.

Ostatecznymi celami polityki pieniężnej są: trwałe stopy wzrostu gospodarczego; wysoki poziom zatrudnienia; stabilny poziom cen; równowagę bilansu płatniczego kraju.

Niemożliwe jest osiągnięcie wszystkich celów jednocześnie, gdyż o ile jedne z nich są ze sobą spójne, inne pozostają w stanie sprzeczności. Na przykład zapewnienie wysokich, trwałych stóp wzrostu gospodarczego niewątpliwie doprowadzi do wyższego poziomu zatrudnienia. Jednocześnie działaniom zmierzającym do stabilizacji poziomu cen może towarzyszyć wzrost bezrobocia. Konieczne jest zatem ustalenie hierarchii celów polityki pieniężnej, biorąc pod uwagę, że priorytetem jest zwykle utrzymanie stabilnego poziomu cen.

Cele pośrednie to: podaż pieniądza (podaż pieniądza) i stopa procentowa. Inne możliwe cele mogą obejmować: kurs wymiany waluty krajowej; różnica między długoterminowymi i krótkoterminowymi stopami procentowymi; wielkość pożyczki; wskaźniki cen towarów.

Należy zaznaczyć, że Bank Centralny nie trzyma się raz obranych celów, może je zmieniać w zależności od stanu gospodarki i zadań stojących przed społeczeństwem.

Zatem polityka pieniężna jest polityką rządu, która wpływa na ilość pieniądza w obiegu w celu zapewnienia stabilności cen, pełnego zatrudnienia i wzrostu produkcji realnej.

Skuteczność polityki pieniężnej zależy od wyboru instrumentów regulacji monetarnej. Istnieją różne klasyfikacje. Dzielą się one na ogólne, wpływające na rynek kapitału pożyczkowego oraz selektywne, mające na celu regulację niektórych form kredytu.

Główne instrumenty polityki pieniężnej to:

1) zmiana stopy dyskontowej;

2) zmiany norm rezerwy obowiązkowej;

3) operacje otwartego rynku.

Zmiana stopy dyskontowej (stopy refinansowania) jest najstarszą metodą regulacji monetarnej. Opiera się na prawie Banku Centralnego do udzielania kredytów tym bankom komercyjnym, które mają silną pozycję finansową, ale ze względu na pewne okoliczności potrzebują dodatkowych środków. Za udostępnienie środków Bank Centralny pobiera od przedsiębiorstwa komercyjnego określony procent. Stopę takiego oprocentowania nazywa się stopą dyskontową. Zatem stopa dyskontowa jest stopą, według której Bank Centralny udziela pożyczek bankom komercyjnym. Bank Centralny stosuje tę metodę do kontrolowania wielkości podaży pieniądza, a co za tym idzie, podaży pieniądza. Kiedy stopa dyskontowa maleje, wzrasta popyt banków komercyjnych na kredyty. „Udostępniając je, Bank Centralny zwiększa rezerwy banków komercyjnych kredytobiorców o odpowiednią kwotę. Rezerwy te stanowią nadwyżkę, ponieważ rezerwy wymagane na ogół nie są wymagane do wsparcia takich pożyczek. Dlatego banki komercyjne mogą w pełni wykorzystać środki pobrane z Banku Centralnego na akcję kredytową, zwiększając w ten sposób podaż pieniądza. Wzrost podaży pieniądza prowadzi do spadku stopy procentowej, tj. odsetek udzielanych pożyczek przedsiębiorcom i ludności. Kredyt staje się tańszy, co stymuluje rozwój produkcji.

Gdy Bank Centralny podniesie stopę dyskontową, banki komercyjne będą starały się zrekompensować straty spowodowane jej wzrostem (wzrost kosztu kredytu) poprzez podniesienie oprocentowania kredytów udzielanych kredytobiorcom. Zmiana stopy dyskontowej wpływa bezpośrednio na zmianę oprocentowania kredytów w bankach komercyjnych. To ostatnie jest głównym celem tej metody polityki pieniężnej Banku Centralnego. Przykładowo wzrost oficjalnej stopy dyskontowej w okresie podwyższonej inflacji powoduje wzrost oprocentowania operacji kredytowych banków komercyjnych, co prowadzi do ich obniżenia, gdyż wzrasta koszt kredytu i odwrotnie.

Tym samym zmiany stopy dyskontowej mają wpływ na sektor kredytowy. Po pierwsze, utrudnienie lub ułatwienie bankom komercyjnym uzyskania kredytu w Banku Centralnym wpływa na płynność instytucji kredytowych. Po drugie, zmiana oficjalnego kursu powoduje, że kredyty banków komercyjnych stają się dla klientów droższe lub tańsze.

Również zmiana oficjalnego kursu Banku Centralnego oznacza przejście na nową politykę pieniężną, co zmusza banki komercyjne do wprowadzenia niezbędnych dostosowań w swojej działalności.

Wadą stosowania refinansowania w polityce pieniężnej jest to, że metoda ta dotyczy wyłącznie banków komercyjnych. Jeśli refinansowanie jest stosowane rzadko, metoda ta prawie całkowicie traci swoją skuteczność.

Zmiany w normach rezerwy obowiązkowej. Zastrzeżenia wynikały z konieczności zapewnienia deponentom wypłaty pieniędzy w przypadku upadłości banku. Ale kryzys lat 1929-1933 pokazało, że rezerwy obowiązkowe są w tej roli nieskuteczne. Zaczęto stosować ubezpieczenia depozytów w celu zagwarantowania zwrotu pieniędzy, a rezerwy obowiązkowe są obecnie jednym z głównych instrumentów regulacji monetarnej.

Obecnie rezerwy obowiązkowe są najbardziej płynnymi aktywami, jakie zobowiązane są posiadać wszystkie instytucje kredytowe, z reguły albo w formie gotówki w kasach banków, albo w formie depozytów w Banku Centralnym, albo w innych wysoce płynnych formach ustalany przez Bank Centralny.

Zmiana norm rezerw obowiązkowych pozwala Bankowi Centralnemu regulować podaż pieniądza i stopę procentową, gdyż po pierwsze prowadzi do zmiany wartości podaży pieniądza, a po drugie wpływa na mnożnik pieniądza, a tym samym na zdolność banków komercyjnych do tworzenia nowego pieniądza poprzez udzielanie kredytów.

Rezerwa obowiązkowa pełni dwie główne funkcje:

po pierwsze, służą jako zabezpieczenie zobowiązań banków komercyjnych na depozytach ich klientów. Bank Centralny, dokonując okresowej zmiany stopy rezerwy obowiązkowej, utrzymuje stopień płynności banków komercyjnych na minimalnym akceptowalnym poziomie zależnym od sytuacji gospodarczej;

po drugie, są narzędziem wykorzystywanym przez Bank Centralny do regulowania wielkości podaży pieniądza w kraju. Zmieniając normę funduszy rezerwowych, Bank Centralny reguluje skalę aktywnej działalności banków komercyjnych (przede wszystkim wielkość udzielanych przez nie kredytów), a co za tym idzie, możliwość udzielania przez nie depozytów. Zmiany stopy rezerwy obowiązkowej wpływają na rentowność instytucji kredytowych. Zatem w przypadku wzrostu rezerw obowiązkowych pojawia się utrata zysku. Metoda ta jest najskuteczniejszym środkiem antyinflacyjnym.

Wadą tej metody jest to, że niektóre instytucje, głównie wyspecjalizowane banki posiadające małe depozyty, znajdują się w korzystnej sytuacji w porównaniu z bankami komercyjnymi dysponującymi dużymi zasobami.

Stosując tę metodę polityki pieniężnej, należy wziąć pod uwagę, że nawet niewielkie zmiany standardów rezerwy obowiązkowej powodują istotne zmiany w wielkości rezerw, skali i strukturze operacji kredytowych. Częste i znaczące zmiany norm rezerw mogą nawet prowadzić do zakłócenia równowagi monetarnej i finansowej gospodarki. Dlatego przeprowadza się je podczas inflacji, spadku produkcji, gdy potrzebne są silne leki. Należy zauważyć, że w krajach rozwiniętych coraz rzadziej sięga się po zmiany norm rezerw jako sposobu regulacji podaży pieniądza.

Operacje otwartego rynku. Stopniowo opisane powyżej dwa sposoby regulacji polityki pieniężnej (zmiana stopy dyskontowej i zmiany norm rezerwy obowiązkowej) straciły na pierwotnym znaczeniu, a głównym instrumentem polityki pieniężnej stały się interwencje Banku Centralnego, zwane operacjami otwartego rynku.

Metoda ta polega na tym, że Bank Centralny przeprowadza transakcje kupna i sprzedaży papierów wartościowych w systemie bankowym. Skup papierów wartościowych od banków komercyjnych zwiększa ich zasoby, zwiększając tym samym ich możliwości kredytowe i odwrotnie. Bank Centralny okresowo dokonuje zmian w określonym sposobie regulacji kredytu, zmienia intensywność operacji i ich częstotliwość.

Operacje otwartego rynku stały się decydującym instrumentem regulacji monetarnej z następujących powodów: po pierwsze, przeprowadzając je, Bank Centralny nie jest uzależniony od operacji komercyjnych; po drugie, rządowe papiery wartościowe można kupować i sprzedawać w różnych ilościach, w związku z czym w różnym stopniu wpływają na podaż pieniądza.

W zależności od formy transakcji rynkowych Banku Centralnego papierami wartościowymi mogą one mieć charakter bezpośredni lub odwrotny. Transakcja bezpośrednia to zwykłe kupno lub sprzedaż, natomiast transakcja odwrotna polega na kupnie i sprzedaży papierów wartościowych z obowiązkowym zakończeniem transakcji odwrotnej po ustalonym z góry kursie. Elastyczność operacji odwrotnych i łagodniejszy efekt ich oddziaływania sprawiają, że ten instrument regulacyjny jest popularny. Jeśli się temu przyjrzeć, widać, że w istocie operacje te przypominają refinansowanie papierami wartościowymi. Bank Centralny zaprasza banki komercyjne do sprzedaży mu papierów wartościowych na warunkach określonych w drodze przetargów, z obowiązkiem ich odsprzedaży w ciągu 4-8 tygodni. Co więcej, odsetki naliczone od tych papierów wartościowych w okresie, gdy są one własnością banku centralnego, będą należeć do banków komercyjnych.”

Zatem operacje otwartego rynku, jako metoda regulacji monetarnej, znacznie różnią się od dwóch poprzednich. Główną różnicą jest zastosowanie bardziej elastycznych regulacji, gdyż wolumen zakupów papierów wartościowych, a także stosowana stopa procentowa mogą zmieniać się codziennie, zgodnie z kierunkiem polityki Banku Centralnego. Banki komercyjne, biorąc pod uwagę specyfikę tej metody, muszą uważnie monitorować swoją sytuację finansową, unikając jednocześnie pogorszenia płynności.

Wybiórcze instrumenty polityki pieniężnej to:

1. Kontrola niektórych rodzajów kredytów;

2. Regulacja ryzyka i płynności przedsiębiorstw bankowych;

3. Marża wymagana przez prawo;

4. Napomnienia.

Kontrolą niektórych rodzajów kredytów często objęte są kredyty zabezpieczone giełdowymi papierami wartościowymi, kredyty hipoteczne oraz kredyty konsumpcyjne na zakup towarów na raty. W tym przypadku bank centralny może zlecić instytucjom finansowym złożenie specjalnych depozytów w banku centralnym w przypadku wzrostu wymienionych rodzajów kredytów.

Regulacja ryzyka i płynności przedsiębiorstw bankowych. Istnieje wiele rozporządzeń rządowych regulujących działalność banków. Przepisy te skupiają się przede wszystkim na ryzyku i płynności w operacjach bankowych. Ryzyko działalności bankowej określa się nie poprzez ocenę sytuacji finansowej dłużników, ale poprzez relację udzielonych kredytów do wysokości funduszy własnych banku.

Margines prawny. Giełda jest niezbędną instytucją rynkowych stosunków gospodarczych. Giełdy są rynkiem papierów wartościowych spółek. Jednak szalejąca spekulacja na rynku finansowym powoduje poważne problemy dla gospodarki. Spadek cen akcji może doprowadzić do bankructwa zarówno przedsiębiorstw, jak i osób prywatnych, co z kolei zmniejszy popyt inwestycyjny i konsumencki oraz wepchnie gospodarkę w recesję. Jako zabezpieczenie przed nadmierną spekulacją na giełdzie stosuje się legalne marże. Marża to minimalna część kosztu zakupionych papierów wartościowych, która jest opłacana ze środków własnych kupującego. Przykładowo przy marży 60% kupując pakiet papierów wartościowych o wartości 1 miliona dolarów, kupujący musi zapłacić z własnych pieniędzy 600 tysięcy dolarów, a jedynie 400 tysięcy dolarów może stanowić środki otrzymane na kredyt. Marże rosną, gdy pożądane jest ograniczenie spekulacyjnego zakupu akcji, i spadają, gdy pożądane jest ożywienie rynku.

Nawoływania. Władze monetarne mogą zalecić bankom komercyjnym przestrzeganie określonej polityki. Na przykład ograniczyć coroczną ekspansję kredytową, gdyż mogłoby to mieć negatywne konsekwencje dla systemu bankowego i całej gospodarki.

Współczesne państwa dysponują zatem całym systemem metod regulacji gospodarki, a tworzące go instrumenty różnią się nie tylko siłą oddziaływania na rynek kredytowy, ale także obszarami ich stosowania, co przy prawidłowej ocenie sytuacji, pozwala znaleźć optymalne rozwiązanie, które wyprowadzi kraj z ewentualnego kryzysu.

Wprowadzenie..2

1. Polityka pieniężna: przepisy podstawowe. 3

1.1. Cele regulacji monetarnej. 3

1.2. Instrumenty polityki pieniężnej. 9

2. Główne kierunki regulacji monetarnej w Federacji Rosyjskiej. 17

2.1. Rodzaje polityki pieniężnej. 17

2.2. Aktualne tendencje i kierunki polityki pieniężnej 18

Zakończenie.. 20

Bibliografia.. 22

Wstęp

Zestaw środków rządowych w dziedzinie obiegu pieniądza i kredytu nazywa się polityką pieniężną. Jej głównym celem jest regulacja działalności gospodarczej w kraju i walka z inflacją.

Polityka pieniężna ma na celu albo stymulowanie emisji kredytu i pieniądza (ekspansja kredytowa), albo ich ograniczanie i ograniczanie (ograniczenie kredytowe). W obliczu spadającej produkcji i rosnącego bezrobocia banki centralne próbują ożywić rynek poprzez zwiększanie akcji kredytowej i obniżanie stóp procentowych. Wręcz przeciwnie, wzrostowi gospodarczemu często towarzyszą „gorączka giełdowa”, spekulacja, rosnące ceny i narastająca nierównowaga w gospodarce. W takich warunkach banki centralne starają się zapobiegać „przegrzaniu” rynku poprzez ograniczanie akcji kredytowej, podwyższanie stóp procentowych, ograniczanie kwestii środków płatniczych itp.

Celem tej pracy jest rozważenie głównych celów, kierunków i instrumentów polityki pieniężnej.

Znaczenie pracy polega na tym, że polityka pieniężna polega na zmianie podaży pieniądza w celu ustabilizowania całkowitego wolumenu produkcji (stabilny wzrost), zatrudnienia i poziomu cen.

Początkowo główną funkcją banków centralnych była emisja gotówki, obecnie funkcja ta stopniowo zeszła na dalszy plan, nie należy jednak zapominać, że gotówka nadal stanowi fundament, na którym opiera się reszta podaży pieniądza.

Podczas pisania pracy wykorzystano prace takich autorów jak: Kosoy A.M., Harris L., Polyakov V.P., Lavrushin O.I. i inni.

Polityka pieniężna: przepisy podstawowe

1.1. Cele regulacji monetarnej

Polityka pieniężna rozumiana jest jako zespół działań podejmowanych przez rząd w sferze monetarnej w celu regulacji gospodarki. Jest to część ogólnej polityki makroekonomicznej. Głównymi ostatecznymi celami polityki pieniężnej są: trwałe tempo wzrostu produkcji krajowej, stabilne ceny, wysoki poziom zatrudnienia, równowaga bilansu płatniczego. Z ich całości można zidentyfikować priorytetowy cel polityki pieniężnej - stabilizację ogólnego poziomu cen.

Wraz z celami ostatecznymi identyfikowane są cele pośrednie. Są to wielkość podaży pieniądza i poziom stóp procentowych.

Bank centralny kraju realizuje politykę pieniężną. Proces regulacji monetarnej można podzielić na dwa etapy. W pierwszym etapie bank centralny wpływa na podaż pieniądza, poziom stóp procentowych, wielkość kredytów itp. Po drugie, zmiany tych czynników przenoszone są na sferę produkcji, przyczyniając się do osiągnięcia celów ostatecznych.

Podstawowym celem polityki pieniężnej jest pomoc gospodarce w osiągnięciu ogólnego poziomu produkcji charakteryzującego się pełnym zatrudnieniem i stabilnością cen.

Za pomocą regulacji monetarnej państwo stara się łagodzić kryzysy gospodarcze i ograniczać wzrost inflacji; w celu utrzymania warunków rynkowych państwo wykorzystuje kredyt do stymulowania inwestycji w różnych sektorach gospodarki kraju.

Należy zauważyć, że polityka pieniężna prowadzona jest zarówno za pomocą pośrednich (ekonomicznych), jak i bezpośrednich (administracyjnych) metod wpływu. Różnica między nimi polega na tym, że bank centralny albo oddziałuje pośrednio poprzez płynność instytucji kredytowych, albo ustala limity na ilościowe i jakościowe parametry działalności banków.

Opcje polityki pieniężnej są różnie interpretowane na wykresie, który je przedstawia (rys. 1). Polityka ścisłej podaży pieniądza odpowiada pionowej krzywej podaży pieniądza na docelowym poziomie podaży pieniądza. Elastyczną politykę pieniężną można przedstawić za pomocą poziomej krzywej podaży pieniądza na poziomie docelowej podaży pieniądza. Opcja pośrednia odpowiada opadającej w dół krzywej podaży pieniądza.

Ryc.1. Opcje polityki pieniężnej: a – stosunkowo restrykcyjne; b – stosunkowo elastyczny.

Wybór opcji polityki pieniężnej zależy w dużej mierze od przyczyn zmian popytu na pieniądz. Jeżeli konieczne będzie oddzielenie dynamiki zmiennych realnych od nieoczekiwanych zmian prędkości pieniądza, wówczas prawdopodobnie preferowana będzie polityka utrzymywania stopy procentowej bezpośrednio powiązanej z działalnością inwestycyjną (pozioma lub płaska krzywa podaży pieniądza Ls). W zależności od nachylenia krzywej Ls zmiana popytu na pieniądz będzie miała większy wpływ albo na podaż pieniądza M (ryc. 1, b), albo na stopę procentową r (ryc. 1, a).

Oczywiście bank centralny nie jest w stanie jednocześnie naprawić systemu monetarnego i stopy procentowej. Przykładowo, aby utrzymać w miarę stabilną stopę procentową w przypadku wzrostu popytu na pieniądz, bank będzie zmuszony zwiększyć podaż pieniądza, aby zmniejszyć presję na wzrost stóp procentowych wynikającą ze zwiększonego popytu na pieniądz (będzie to odzwierciedla się przesunięciem w prawo krzywej popytu na pieniądz LD i przesunięciem punktu równowagi w prawo wzdłuż krzywej Ls z punktu A do punktu B).

Polityka pieniężna ma dość złożony mechanizm transmisji. Skuteczność polityki jako całości zależy od jakości pracy wszystkich jej ogniw.

W mechanizmie transmisji polityki pieniężnej można wyróżnić cztery ogniwa:

1) zmiana wartości realnej podaży pieniądza (m/p) w wyniku zmiany polityki banku centralnego;

2) zmiany stopy procentowej na rynku pieniężnym;

3) reakcję wydatków ogółem (zwłaszcza inwestycyjnych) na dynamikę stopy procentowej;

4) zmianę produkcji w odpowiedzi na zmiany zagregowanego popytu (zagregowane wydatki).

Pomiędzy zmianą podaży pieniądza a reakcją zagregowanej podaży istnieją jeszcze dwa etapy pośrednie, których przejście znacząco wpływa na wynik końcowy.

Zmiana rynkowej stopy procentowej następuje poprzez zmianę struktury portfela aktywów podmiotów gospodarczych, gdy na przykład w wyniku ekspansywnej polityki pieniężnej banku centralnego mają one do dyspozycji więcej pieniędzy, niż potrzebują.

Ryc.2. Mechanizm transmisji polityki pieniężnej.

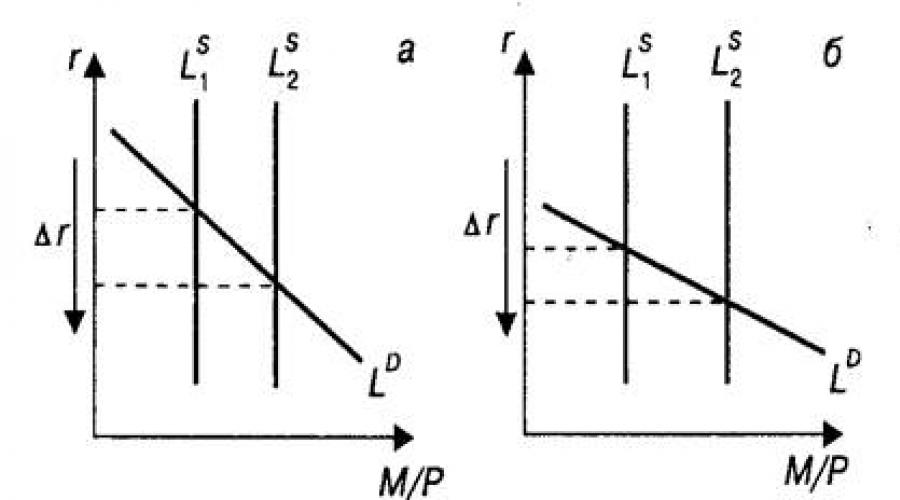

Konsekwencją, jak wiemy, będzie zakup innego rodzaju aktywów, tańszych kredytów, czyli tzw. w rezultacie spadek stopy procentowej (ryc. 2, a), gdy krzywa podaży pieniądza przesunie się w prawo z pozycji Ls1 do pozycji Ls2.

Jednak reakcja rynku pieniężnego zależy od charakteru popytu na pieniądz, tj. na stromość krzywej LD. Jeżeli popyt na pieniądz jest wystarczająco wrażliwy na zmiany stopy procentowej, wówczas skutkiem wzrostu podaży pieniądza będzie niewielka zmiana stopy. I odwrotnie, jeśli popyt na pieniądz słabo reaguje na stopę procentową (stroma krzywa LD), to wzrost podaży pieniądza doprowadzi do znacznego spadku stopy (rys. 2, c).

Jest oczywiste, że naruszenia któregokolwiek ogniwa mechanizmu transmisji mogą prowadzić do osłabienia lub nawet braku efektów polityki pieniężnej.

Na przykład niewielkie zmiany stopy procentowej na rynku pieniężnym lub brak reakcji składników zagregowanego popytu na dynamikę stopy zaburzają związek pomiędzy wahaniami podaży pieniądza a wielkością produkcji. Te zaburzenia w działaniu mechanizmu transmisji polityki pieniężnej są szczególnie wyraźne w krajach o gospodarkach w fazie przejściowej, gdy np. działalność inwestycyjna podmiotów gospodarczych jest powiązana nie tyle z stopą procentową na rynku pieniężnym, ile z ogólną sytuacją sytuacja gospodarcza i oczekiwania inwestorów.

Polityka pieniężna charakteryzuje się znacznym opóźnieniem zewnętrznym (czasem od podjęcia decyzji do jej rezultatu), gdyż jej wpływ na wielkość PKB w dużej mierze wiąże się, poprzez wahania stóp procentowych, ze spadkiem aktywności inwestycyjnej w gospodarce, co jest procesem dość długim. To również komplikuje proces, ponieważ opóźnienie wyniku może nawet pogorszyć sytuację. Na przykład antycykliczna ekspansja podaży pieniądza (i obniżka stóp procentowych) w celu zapobieżenia recesji może przynieść rezultaty, gdy gospodarka jest już w fazie wzrostu i spowodować niepożądane procesy inflacyjne.

Możesz pogłębić swoją wiedzę na temat polityki pieniężnej, korzystając z modelu zagregowanego popytu i zagregowanej podaży (model AD-AS). Polityka pieniężna, podobnie jak polityka fiskalna, jest ograniczana przez czynniki zawarte w krzywej podaży.

Innymi słowy, związek przyczynowy przedstawiony na rysunku 3 zakłada, że polityka pieniężna wpływa przede wszystkim na wydatki inwestycyjne, a tym samym na realną produkcję i poziom cen. Model AD-AS, a w szczególności krzywa zagregowanej podaży, wyjaśnia, w jaki sposób zmiany inwestycji rozkładają się pomiędzy zmianami produkcji realnej i zmianami poziomu cen.

Ryc.3. Polityka pieniężna i model AD-AS.

Określając położenie tej krzywej zagregowanego popytu, zakładamy, że podaż pieniądza jest stała. Wzrost podaży pieniądza przesuwa krzywą zagregowanego popytu w prawo. Duża podaż pieniądza pozwala gospodarce osiągnąć dużą realną produkcję przy dowolnym poziomie cen. Z drugiej strony zmniejszenie podaży pieniądza przesuwa krzywą zagregowanego popytu w lewo.

Można zatem zaobserwować, że jeśli gospodarka znajduje się w recesji i charakteryzuje się niemal poziomym keynesowskim segmentem krzywej zagregowanego popytu, polityka „taniego pieniądza” przesunie krzywą zagregowanego popytu z pozycji AD1 do pozycji AD2 i będzie miała ogromny wpływ rzeczywista produkcja i zatrudnienie. Spowoduje to jednak znaczny wzrost poziomu cen. Na rys. 3 pokazano to poprzez przesunięcie zagregowanego popytu z pozycji AD3 do pozycji AD1 na klasycznym, czyli pionowym odcinku krzywej zagregowanej podaży. Jest rzeczą oczywistą, że polityka „taniego pieniądza” jest wyraźnie niewłaściwa, gdy gospodarka osiągnęła lub jest bliska pełnego zatrudnienia. Rysunek 3 wskazuje powód: doprowadziłoby to do wysokiej inflacji.

1.2. Instrumenty polityki pieniężnej

Aby prowadzić politykę pieniężną, konieczne jest ustanowienie powiązania między instrumentami polityki stosowanymi przez rząd danego kraju a celami tego kraju w zakresie wzrostu gospodarczego, inflacji i bilansu płatniczego.

Często zamiast ustanawiać bezpośrednie powiązanie pomiędzy narzędziami i celami, rozważa się cel pośredni, na przykład pieniądze lub kredyt. Stosowanie celu pośredniego pozwala na dwuetapowy proces, który koncentruje się na określeniu odpowiedniej wielkości podaży pieniądza i wykorzystaniu narzędzi polityki pieniężnej w celu zapewnienia, że agregaty monetarne nie przekroczą tej wielkości.

Skuteczność polityki pieniężnej w dużej mierze zależy od wyboru instrumentów (metod) regulacji monetarnej. Można je podzielić na ogólne i selektywne. Ogólne wpływają na prawie wszystkie parametry sfery monetarnej i wpływają na rynek kapitału pożyczkowego jako całość. Metody selektywne mają na celu uregulowanie niektórych form kredytu, warunków udzielania kredytów itp. Głównymi ogólnymi instrumentami polityki pieniężnej są zmiany stopy dyskontowej i stóp rezerwy obowiązkowej oraz operacje otwartego rynku. Są to pośrednie metody regulacji.

Zmiana stopy dyskontowej jest najstarszą metodą regulacji monetarnej. Opiera się na prawie banku centralnego do udzielania kredytów tym bankom komercyjnym, które mają silną pozycję finansową, ale ze względu na pewne okoliczności wymagają dodatkowych środków. Za przekazane środki bank centralny pobiera od pożyczkobiorcy określony procent. Stopę takiego oprocentowania nazywa się stopą dyskontową. Zatem stopa dyskontowa jest „ceną” dodatkowych rezerw, które bank centralny zapewnia przedsiębiorstwom. Bank Centralny ma prawo to zmienić, regulując w ten sposób podaż pieniądza w kraju.

Kiedy stopa dyskontowa maleje, wzrasta popyt banków komercyjnych na kredyty. Dostarczając je, bank centralny zwiększa rezerwy komercyjnych banków pożyczających o odpowiednią kwotę. Rezerwy te stanowią nadwyżkę, ponieważ rezerwy wymagane na ogół nie są wymagane do wsparcia takich pożyczek. Dzięki temu banki komercyjne mogą w pełni wykorzystać na akcję kredytową środki pobrane z banku centralnego, zwiększając w ten sposób podaż pieniądza.

Wzrost podaży pieniądza prowadzi do spadku stopy procentowej, tj. odsetek udzielanych pożyczek przedsiębiorcom i ludności. Kredyt staje się tańszy, co stymuluje rozwój produkcji.

Gdy stopa dyskontowa wzrasta, następuje proces odwrotny. Prowadzi to do ograniczenia popytu na kredyty banku centralnego, co spowalnia (lub ogranicza) tempo wzrostu, podaż pieniądza i podnosi stopę procentową. Przedsiębiorcy rzadziej zaciągają „drogie” pożyczki, co oznacza, że mniej pieniędzy inwestuje się w rozwój produkcji.

Uważano, że rezerwy obowiązkowe banków komercyjnych są konieczne, aby zagwarantować wypłatę deponentom w przypadku bankructwa. Jak jednak pokazała praktyka, okazały się one nieskutecznym sposobem ochrony złóż. Dlatego zaczęto stosować ubezpieczenie depozytów w celu zagwarantowania zwrotu pieniędzy, a rezerwy obowiązkowe otrzymały inny cel: za ich pomocą sprawowana jest kontrola nad wielkością podaży pieniądza i kredytu.

Zmiana rezerwy obowiązkowej pozwala bankowi centralnemu regulować podaż pieniądza. Wynika to z faktu, że wymagany współczynnik rezerwy wpływa na wielkość nadwyżki rezerw, a co za tym idzie na zdolność banków komercyjnych do tworzenia nowego pieniądza w drodze akcji kredytowej.

Załóżmy, że bank centralny zwiększa rezerwę obowiązkową.” Banki komercyjne mogą po pierwsze pozostawić rezerwy obowiązkowe na niezmienionym poziomie i odpowiednio ograniczyć emisję kredytów, co doprowadzi do zmniejszenia podaży pieniądza. Po drugie, mogą zwiększyć rezerwy obowiązkowe w aby spełnić wymagania banku centralnego. Aby to zrobić, będą potrzebować wolnych środków, aby je znaleźć, banki będą sprzedawać obligacje rządowe i żądać zwrotu pieniędzy od kupujących papiery wartościowe, pożyczkobiorców, których pożyczki zostały odzyskane. wykorzystają swoje depozyty i zażądają zwrotu pożyczek udzielonych innym. Proces ten zostanie przeprowadzony w celu zmniejszenia depozytów na rachunkach bieżących, a tym samym ograniczenia zdolności banków do tworzenia pieniędzy. Zazwyczaj w odpowiedzi na wzrost stopy rezerw, banki jednocześnie zwiększają rezerwy obowiązkowe i ograniczają udzielanie kredytów.

Wręcz przeciwnie, obniżenie stopy rezerw przenosi część rezerw obowiązkowych do rezerw nadwyżkowych, zwiększając w ten sposób zdolność banków komercyjnych do tworzenia pieniądza poprzez udzielanie kredytów. Należy wziąć pod uwagę, że zwiększenie lub zmniejszenie stopy rezerwy obowiązkowej powoduje również zmianę mnożnika pieniężnego.

Istotą operacji otwartego rynku jest kupno i sprzedaż rządowych papierów wartościowych przez bank centralny. Aby skorzystać z tego instrumentu, kraj musi mieć rozwinięty rynek papierów wartościowych.

Kupując i sprzedając papiery wartościowe, bank centralny wpływa na rezerwy bankowe, stopy procentowe, a tym samym na podaż pieniądza. Jeśli konieczne jest zwiększenie podaży pieniądza, zaczyna kupować rządowe papiery wartościowe od banków komercyjnych i ludności. W przypadku sprzedaży papierów wartościowych przez banki komercyjne, bank centralny zwiększa rezerwy banków komercyjnych na ich rachunkach o kwotę zakupów. Dzięki temu banki komercyjne mogą zwiększyć akcję kredytową i zwiększyć podaż pieniądza.

Bank centralny płaci za zakup rządowych papierów wartościowych od ludności czekami. Ludność przynosi czeki do banków komercyjnych, gdzie otwierane są rachunki bieżące na odpowiednią kwotę, a banki komercyjne przedstawiają je do wypłaty bankowi centralnemu. Płaci za nie zwiększając rezerwy banków komercyjnych. Wzrost rezerw poszerza możliwości banków w zakresie kreowania pieniądza kredytowego.

Jeśli trzeba zmniejszyć ilość pieniądza w danym kraju, bank centralny sprzedaje rządowe papiery wartościowe. Banki komercyjne płacą za swoje zakupy czekami wystawianymi na depozytach w banku centralnym. Ten ostatni uwzględnia czeki, zmniejszając rachunki rezerw bankowych o kwotę zakupu. Prowadzi to do ograniczenia transakcji kredytowych i podaży pieniądza.

Społeczeństwo kupując papiery wartościowe wypisuje czeki bankom komercyjnym. Bank centralny honoruje te czeki, zmniejszając rezerwy banków komercyjnych przechowywane na swoich rachunkach, a tym samym podaż pieniądza.

Operacje otwartego rynku są najważniejszym operacyjnym środkiem oddziaływania banku centralnego na sferę monetarną.

Tym samym operacje otwartego rynku, jako metoda regulacji monetarnej, znacznie różnią się od innych metod polityki pieniężnej.

Główną różnicą jest zastosowanie bardziej elastycznej regulacji, gdyż wolumen nabywanych papierów wartościowych, a także stosowane oprocentowanie mogą zmieniać się codziennie, zgodnie z kierunkiem polityki banku centralnego. Banki komercyjne, biorąc pod uwagę specyfikę tej metody, muszą uważnie monitorować swoją sytuację finansową, unikając jednocześnie pogorszenia płynności.

Operacje otwartego rynku różnią się w zależności od:

Warunki transakcji – kupno i sprzedaż za gotówkę lub zakup na okres z przymusową odsprzedażą – tzw. transakcje odwracalne (transakcje REPO);

Przedmiot transakcji - transakcje na rządowych lub prywatnych papierach wartościowych;

Warunki transakcji - transakcje krótkoterminowe (do 3 miesięcy) i długoterminowe (1 rok i dłużej) papierami wartościowymi;

Obszary działania – obejmują wyłącznie sektor bankowy lub obejmują pozabankowy sektor rynku papierów wartościowych;

Metody ustalania stóp procentowych – ustalane przez bank centralny lub rynek.

Ustalanie norm dotyczących rezerw obowiązkowych banków komercyjnych – kolejna metoda z jednej strony poprawia płynność banków, z drugiej strony normy te bezpośrednio ograniczają inwestycje. Metodą bezpośredniego oddziaływania na wielkość rezerw bankowych są zmiany norm dotyczących rezerwy obowiązkowej. Metodę tę po raz pierwszy zastosowano w USA w 1933 roku.

W przeciwieństwie do operacji otwartego rynku i zasad rachunkowości, ten mechanizm regulacji monetarnej wpływa na podstawy systemu bankowego i może mieć silny wpływ na cały system finansowy i gospodarczy.

W Rosji od 19 marca 1999 r. standardy wpłat instytucji kredytowych do rezerw obowiązkowych Banku Rosji wynosiły: dla środków pozyskanych od osób prawnych w rublach - 7%; pozyskane środki od osób prawnych w walucie obcej - 7%; środki zebrane od osób fizycznych w rublach - 5%; środki pozyskane od osób fizycznych w walucie obcej – 7%; depozyty osób fizycznych w Sbierbanku Federacji Rosyjskiej w rublach - 5%.

Oprócz instrumentów pośrednich można stosować także administracyjne metody regulacji podaży pieniądza: bezpośrednie ograniczanie kredytów, kontrolę nad niektórymi rodzajami kredytów itp. Ograniczanie bezpośrednie kredytów polega na ustaleniu górnego limitu emisji kredytów, ograniczeniu kwoty kredytów w określonych branżach itp. Zasada ograniczenia stosowana jest co do zasady jednocześnie z preferencyjnym kredytowaniem priorytetowych sektorów gospodarki.

Sposób stosowania ilościowych ograniczeń kredytowych.

Ta metoda regulacji kredytu polega na ilościowym ograniczeniu kwoty udzielanych pożyczek. W przeciwieństwie do omówionych powyżej metod regulacyjnych, udzielanie kredytów jest bezpośrednią metodą wpływania na działalność banków. Również ograniczenia kredytowe powodują, że przedsiębiorstwa zaciągające pożyczki znajdują się w różnej sytuacji. Banki udzielają kredytów przede wszystkim swoim tradycyjnym klientom, zwykle dużym przedsiębiorstwom. Głównymi ofiarami tej polityki są małe i średnie przedsiębiorstwa.

Bank centralny może także ustalać różne standardy (wskaźniki), które banki komercyjne mają obowiązek utrzymywać na wymaganym poziomie. Należą do nich standardy adekwatności kapitałowej dla banku komercyjnego, standardy płynności bilansu, standardy maksymalnego ryzyka na kredytobiorcę i niektóre dodatkowe standardy.

Wymienione standardy są obowiązkowe dla banków komercyjnych. Bank centralny może także ustalać fakultatywne, tzw. standardy oceny, które bankom komercyjnym zaleca się utrzymywać na właściwym poziomie.

Selektywne metody regulacji monetarnej obejmują kontrolę niektórych rodzajów kredytów (kredyty hipoteczne zabezpieczone papierami wartościowymi będącymi w obrocie giełdowym, kredyty konsumenckie), ustalanie maksymalnych limitów księgowania weksli dla poszczególnych banków itp. Należy podkreślić, że realizując politykę pieniężną, bank centralny korzysta jednocześnie z zestawu instrumentów.

Do selektywnych metod polityki pieniężnej zalicza się:

Kontrola nad niektórymi rodzajami kredytów. Często praktykuje się ją w przypadku kredytów zabezpieczonych giełdowymi papierami wartościowymi, kredytów konsumenckich na zakup towarów na raty oraz kredytów hipotecznych. Regulacja kredytów konsumenckich jest zwykle wprowadzana w okresach napięć na rynku kapitału pożyczkowego, gdy państwo stara się je redystrybuować na korzyść określonych branż lub ograniczać ogólną wielkość popytu konsumenckiego.

Regulacja ryzyka i płynności działalności bankowej. Liczne regulacje i dokumenty rządowe (ustawy, ustawy, rozporządzenia, dyrektywy, wytyczne itp.) regulujące działalność operacyjną banków skupiają się na ryzyku i płynności działalności bankowej. Kontrola rządu nad ryzykiem wzrosła w ciągu ostatnich dwóch dekad.

Charakterystyczne jest, że ryzyko działalności bankowej określa się nie poprzez ocenę sytuacji finansowej dłużników, ale poprzez relację udzielonych kredytów do wysokości funduszy własnych banku.

2. Główne kierunki regulacji monetarnej w Federacji Rosyjskiej

2.1. Rodzaje polityki pieniężnej

Istnieją dwa główne typy polityki pieniężnej, z których każdy charakteryzuje się określonymi celami i zestawem narzędzi regulacyjnych. W warunkach inflacji prowadzona jest polityka „drogiego pieniądza” (polityka ograniczania kredytu). Ma na celu zaostrzenie warunków i ograniczenie wolumenu operacji kredytowych banków komercyjnych, tj. aby zmniejszyć podaż pieniądza.

Bank Centralny realizując politykę restrykcyjną podejmuje następujące działania: sprzedaje rządowe papiery wartościowe na otwartym rynku; zwiększa stopę rezerwy obowiązkowej; podnosi stopę dyskontową. Jeżeli te działania nie okażą się wystarczająco skuteczne, bank centralny stosuje ograniczenia administracyjne: obniża górny pułap udzielanych kredytów, ogranicza depozyty, ogranicza wolumen kredytów konsumpcyjnych itp. Główną metodą regulacji antyinflacyjnej jest polityka „drogiego pieniądza”.

W okresach spadku produkcji prowadzona jest polityka „taniego pieniądza” (ekspansywna polityka pieniężna) w celu pobudzenia działalności gospodarczej. Polega na rozszerzaniu zakresu akcji kredytowej, osłabianiu kontroli nad wzrostem podaży pieniądza i zwiększaniu podaży pieniądza.

W tym celu bank centralny kupuje rządowe papiery wartościowe, obniża stopę rezerw i stopę dyskontową. Tworzone są bardziej preferencyjne warunki udzielania kredytów podmiotom gospodarczym.

Bank centralny wybiera jeden lub inny rodzaj polityki pieniężnej w oparciu o stan gospodarki kraju. Opracowując politykę pieniężną, należy wziąć pod uwagę, że po pierwsze między realizacją określonego zdarzenia a pojawieniem się efektu jego realizacji upływa pewien czas: po drugie regulacja monetarna może wpływać jedynie na monetarne czynniki niestabilności.

2.2. Współczesne tendencje i kierunki polityki pieniężnej

Głównymi metodami regulacji monetarnej zgodnie z zaleceniami neokeynesowskimi jest zmiana oficjalnej stopy dyskontowej banku centralnego; zaostrzenie lub osłabienie bezpośrednich ograniczeń wolumenu kredytów bankowych w zależności od wielkości zagregowanego popytu i zatrudnienia, poziomu kursu walutowego oraz skali inflacji; wykorzystanie transakcji obligacjami rządowymi przede wszystkim w celu stabilizacji ich oprocentowania i obniżenia ceny kredytów rządowych.

Zasadniczą różnicą pomiędzy techniką kontroli monetarnej opartą na podejściu monetarnym jest wprowadzenie ilościowych wytycznych regulacyjnych, których zmiana powoduje zmianę kierunku polityki pieniężnej. Wybór tego lub innego wskaźnika jako wytycznych dla polityki pieniężnej w dużej mierze determinuje zarówno główne cele, jak i samą technikę kontroli pieniężnej. Takimi wskaźnikami może być zarówno całkowita podaż pieniądza, jak i jej poszczególne agregaty.

Należy szczególnie podkreślić, że agencje rządowe w krajach o gospodarce rynkowej w ostatnim czasie coraz częściej stosują „polityki rozwoju konkurencji” w sektorze bankowym, tj. stymulować konkurencję i zapewniać jej miejsce, w tym środki przeciwdziałające współpracy antykonkurencyjnej.

W ramach tej polityki mieszczą się podjęte w ostatnich latach w wielu krajach działania zmierzające do liberalizacji krajowych i międzynarodowych rynków finansowych, zniesienia kontroli stóp procentowych oraz szeregu ograniczeń nakładanych na banki w zakresie przeprowadzania transakcji na rynkach papierów wartościowych i innych rodzajów działalności finansowej. Jednocześnie szeroki dostęp banków zagranicznych do rynków lokalnych jest często uznawany za niezbędny czynnik zwiększenia efektywności tych ostatnich.

Można wyróżnić następujące priorytetowe obszary wsparcia rządowego:

Stymulowanie zagranicznej działalności gospodarczej;

Projekty inwestycyjne w rozwój zaawansowanych technologii i gałęzi przemysłu, przede wszystkim w zakresie produkcji eksportowej i substytucji importu;

Zapewnienie restrukturyzacji i zwiększenie efektywności rolnictwa;

Kredyty na budownictwo mieszkaniowe (hipoteczne).

Wniosek

Podsumowując wykonaną pracę, należy stwierdzić, że cel określony na początku badania został osiągnięty. W pracy zbadano główne narzędzia i kierunki współczesnej polityki pieniężnej. Podsumujmy:

Po pierwsze, należy zwrócić uwagę na mocne i słabe strony stosowania metod regulacji monetarnej w wywieraniu wpływu na gospodarkę kraju. Za polityką pieniężną można przedstawić następujące argumenty. Po pierwsze, szybkość i elastyczność w porównaniu z polityką fiskalną. Wiadomo, że realizacja polityki fiskalnej może być długo opóźniana ze względu na debaty toczące się we władzach legislacyjnych. Inaczej jest w przypadku polityki pieniężnej. Bank centralny i inne władze monetarne mogą codziennie podejmować decyzje dotyczące kupna i sprzedaży papierów wartościowych, wpływając w ten sposób na podaż pieniądza i stopy procentowe. Drugi ważny aspekt wiąże się z faktem, że w krajach rozwiniętych polityka ta jest odizolowana od nacisków politycznych, ponadto ma łagodniejszy charakter niż polityka fiskalna i działa subtelniej, przez co wydaje się bardziej politycznie akceptowalna.

Ale jest też wiele negatywnych aspektów. Ścisła polityka pieniężna, jeśli prowadzona wystarczająco energicznie, może rzeczywiście zmniejszyć rezerwy banków komercyjnych do tego stopnia, że banki będą zmuszone ograniczyć akcję kredytową. A to oznacza ograniczenie podaży pieniądza. Polityka taniego pieniądza może zapewnić bankom komercyjnym niezbędne rezerwy, czyli zdolność do udzielania pożyczek, ale nie może zagwarantować, że banki faktycznie będą udzielać pożyczek i wzrośnie podaż pieniądza. W takiej sytuacji działania niniejszej polityki będą nieskuteczne. Zjawisko to nazywa się asymetrią cykliczną i może stanowić poważną przeszkodę w regulacji monetarnej w czasie kryzysu.

Kolejnym negatywnym czynnikiem jest następujący. Prędkość pieniądza ma tendencję do zmiany kierunku przeciwnym do podaży pieniądza, hamując lub eliminując w ten sposób zmiany w podaży pieniądza wywołane polityką, co oznacza, że gdy podaż pieniądza jest ograniczona, prędkość pieniądza ma tendencję do wzrostu.

Należy podkreślić, że przy tanim pieniądzu prędkość obiegu pieniądza maleje, w miarę odwrotnego biegu wydarzeń, polityka drogiego pieniądza powoduje wzrost prędkości obiegu. Wiemy też, że całkowite wydatki można traktować jako podaż pieniądza pomnożoną przez prędkość pieniądza. I dlatego w przypadku polityki taniego pieniądza, jak wspomniano powyżej, prędkość obiegu podaży pieniądza spada, a co za tym idzie, zmniejszają się całkowite wydatki, co jest sprzeczne z celami tej polityki. Podobne zjawisko występuje w przypadku polityki drogiego pieniądza.

Bibliografia

1. Azriliyan A.N. Duży słownik ekonomiczny. - M.: Fundacja Kultury Prawnej, 1994. – 793 s.

2. Pieniądze, kredyt, banki / Pod redakcją O.I. Ławruszin. - M.: Finanse i Statystyka, 2004. – 354 s.

3. Dolan E., Campbell K., Campbell R. Pieniądz, bankowość i polityka pieniężna. - M., - L., 1991. – 287 s.

4. Kosoy A.M. W kwestii skali cen. (Pieniądze i kredyt). – 1998. – 260 s.

5. Pożyczki, inwestycje / Pod redakcją A.G. Kulikova. - M.: Wcześniej, 1994. – 178 s.

6. Przebieg statystyki społeczno-gospodarczej. / wyd. MG Nazarova - M.: Finanse i statystyka, 2003. - 306 s.

7. Ogólna teoria pieniądza i kredytu: Podręcznik / wyd. E.F. Żukowa. – M.: Banki i giełdy, UNITY, 1995. – 315 s.

8. Podstawy działalności przedsiębiorczej (teoria ekonomii. Marketing. Zarządzanie finansami). / wyd. Własowa V.M. – M.: Finanse i Statystyka. – 2001. – 452 s.

9. Polyakov V.P., Moskovkina L.A. Podstawy obiegu pieniądza i kredytu. - M.: Infra-M, 1996. – 406 s.

10. Nowoczesna gospodarka. Publiczny kurs szkoleniowy. - Rostów nad Donem: „Feniks”, 1999. – 524 s.

11. Słownik encyklopedyczny finansów i kredytów / W ogólnym. wyd.A.G. Gryaznova. - M.: Finanse i Statystyka, 2002. – 291 s.

12. Harris L. Teoria monetarna. - M., 1990. – 152 s.

13. Ekonomia: Podręcznik / wyd. Doktor ekonomii Nauki prof. A.S. Bułatowa. – M.: Yurist, 2002. – 896 s.

Ogólna teoria pieniądza i kredytu: Podręcznik / wyd. E.F. Żukowa. – M.: Banki i giełdy, UNITY, 1995. – 315 s.

Harris L. Teoria monetarna – M., 1990. – 152 s.

Nowoczesna ekonomia. Publiczny kurs szkoleniowy. - Rostów nad Donem. „Feniks” – 1999 r. – 524 s.

Teoria ekonomii / wyd. Bazyleva N.I., Gurko S.P. – Mn.: Dom Książki; Ekoperspektywa, 2004. – 637 s.

Ekonomia: Podręcznik / wyd. Doktor ekonomii nauka prof. JAK. Bułatowa. – M.: Yurist, 2002. – 896 s.

Polityka pieniężna państwa

Polityka każdego państwa wymaga stałego monitorowania obrotów finansowych i terminowego identyfikowania obecności trudności finansowych. Dzięki temu możemy zachować stabilność gospodarki i życia. Głównym obszarem szczególnie szczegółowo monitorowanym jest sektor finansowy. Opracowano politykę pieniężną (MP) w celu monitorowania.

Pozwala wpływać na wielkość gotówki w obiegu, aby utrzymać stabilność cen, zapewnić zatrudnienie obywateli i zwiększyć produkcję krajową. Polityka pieniężna ma na celu przede wszystkim stworzenie warunków dla umocnienia kursu waluty krajowej i osiągnięcia stabilnego bilansu płatniczego państwa.

Jaka jest polityka pieniężna rządu?

Jest częścią polityki gospodarczej państwa, której głównym celem jest stabilizacja wzrostu gospodarczego i dobrobytu. Dźwigniami regulacji są podaż i popyt na rynku finansowym, rezerwy bankowe, kursy wymiany i stopy procentowe. Na różnych etapach cyklu gospodarczego stosowane są różne środki polityki pieniężnej.

W warunkach ożywienia gospodarczego, aby uniknąć nadpodaży towarów, państwo może ograniczyć wolumen transakcji kredytowych, podnieść stopy procentowe i zahamować wzrost masy pieniądza w obiegu. Natomiast w cyklu kryzysowym rozpoczyna się stymulacja gospodarcza: obniżane jest oprocentowanie kredytów, wprowadzane są preferencyjne warunki kredytowania w celu zwiększenia obrotów handlowych.

Politykę pieniężną ustala państwo, a jej dyrygentem jest Bank Centralny. To on, wykorzystując dostępne narzędzia, wpływa na wielkość pieniądza w obiegu. Zasadniczo stosuje się tu mechanizmy mające wpływ na oprocentowanie depozytów i kredytów. Prawie wszystkie narzędzia wpływu są używane łącznie, wzmacniając wzajemne działanie.

Metody oddziaływania na politykę pieniężną.

Istnieją trzy główne metody:

- Zmiana normy rezerwy wymaganej. Wraz ze wzrostem tego wskaźnika zasoby kredytowe banków zaczynają się zmniejszać, co prowadzi do zmniejszenia wolumenu pożyczonych środków w obiegu. Rezerwy wszystkich banków utrzymywane są w formie nieoprocentowanych depozytów na rachunkach Banku Centralnego.

- Zmiana stopy dyskontowej. Spadek stopy dyskontowej prowadzi do obniżenia kosztu kredytu i przyczynia się do wzrostu podaży kredytu w obiegu. Ludzie zaczynają aktywnie zaciągać pożyczki. Stopa dyskontowa jest powiązana z płynnością rządowych papierów wartościowych. Wzrost SS przyczynia się do wzrostu rentowności rządowych papierów wartościowych.

- Działalność na rynku światowym. Najczęściej Bank Centralny przeprowadza transakcje repo, gdy sprzedaje papiery wartościowe z obowiązkiem odkupu po wyższej cenie.

Sztywna polityka pieniężna ma na celu utrzymanie określonej podaży pieniądza w obiegu, natomiast elastyczna polityka pieniężna ma na celu utrzymanie stóp procentowych.

Polityka pieniężna jest zatem powiązana z polityką gospodarczą i stanowi jej integralną część. Uwzględnia wzajemne powiązania istotnych komponentów gospodarczych i przyczynia się do wzrostu dobrobytu państwa. Skuteczność polityki pieniężnej zależy całkowicie od kwalifikacji przywódców kraju, organów władzy i umiejętności korzystania z Banku Centralnego.

Kto ustala politykę pieniężną kraju?

Rosyjską politykę pieniężną reguluje ustawa federalna nr 86 z dnia 27 czerwca 2002 r. „O banku centralnym”. Co roku Bank Centralny przed złożeniem projektu budżetu przygotowuje dokument określający kierunki polityki pieniężnej. W trakcie przeglądu projekt może być korygowany i uzupełniany. Wersja ostateczna musi być przygotowana przed 1 grudnia bieżącego roku. Projekt odzwierciedla koncepcje podstaw polityki pieniężnej, opis stanu gospodarki kraju, wyniki minionego okresu oraz prognozę rozwoju sytuacji na rok następny. Obliczenia obejmują ceny ropy, wielkość eksportu towarów, inflację, wielkość podaży pieniądza w obiegu, wielkość rezerw złota itp.

Bank Centralny musi w swoim projekcie jasno wskazać plan przyszłych działań stabilizujących gospodarkę i realizować skuteczną politykę pieniężną. Według najnowszego projektu główne kierunki pracy Banku Centralnego związane są z osiągnięciem zrównoważonego wzrostu, przezwyciężeniem skutków światowego kryzysu, ograniczeniem inflacji, ograniczeniem wpływu na kurs waluty krajowej, ale jednocześnie jego zmienność powinna pozostają pod kontrolą Banku Centralnego.

Polityka pieniężna Rosji w dalszym ciągu ma wiele niedoskonałości, dlatego stale pojawiają się trudności finansowe. Sytuację pogarsza także cykliczna asymetria procesów gospodarczych i ich szybka zmiana. O ile państwo stosuje pewne metody stymulacji gospodarki, w rzeczywistości potrzebne są inne. Wysiłki Banku Centralnego i władz zmierzają obecnie do rozwiązania tych problemów.

Ma na celu kontrolę kursu walutowego, inflacji, zatrudnienia i stabilności wzrostu gospodarczego. Banki centralne są generalnie odpowiedzialne za prowadzenie polityki pieniężnej.

W praktyce światowej, w zależności od etapu cyklu gospodarczego, polityka pieniężna ma na celu stymulowanie lub hamowanie procesów. Tym samym w przypadku nasilania się zjawisk kryzysowych banki centralne obniżają stopy refinansowania i wielkość rezerw obowiązkowych, zwiększają podaż pieniądza i osłabiają walutę krajową w celu uzyskania przewag handlowych na rynkach międzynarodowych. Przykładowo stopa dyskontowa amerykańskiej Rezerwy Federalnej na lato 2011 roku jest bliska zeru, co wskazuje na próbę pobudzenia gospodarki przez organy regulacyjne.

Przeciwnie, gdy tempo wzrostu gospodarczego jest zbyt szybkie, podejmuje się działania mające na celu zmniejszenie tempa wzrostu gospodarczego, aby uniknąć załamań w przyszłości. Aby to osiągnąć, polityka pieniężna staje się bardziej rygorystyczna: przede wszystkim podejmowane są działania mające na celu podwyższenie stóp procentowych. Prowadzone są operacje sterylizacji podaży pieniądza, czyli emitowane są dłużne papiery wartościowe w celu usunięcia z rynku nadwyżek wolnych środków finansowych itp. Ponadto mogą zostać wprowadzone pewne ograniczenia legislacyjne.

W Rosji politykę pieniężną, zgodnie z ustawą federalną nr 86-FZ z dnia 27 czerwca 2002 r. „O banku centralnym Federacji Rosyjskiej (Bank Rosji)”, ustala i prowadzi Bank Centralny.

Prawo określa główne narzędzia i metody, które można zastosować:

1) oprocentowanie operacji Banku Rosji;

6) ustalanie kierunków wzrostu podaży pieniądza;

7) bezpośrednie ograniczenia ilościowe;

8) emisja obligacji we własnym imieniu.

Co roku Bank Rosji, zanim rząd przedłoży Dumie Państwowej projekt budżetu na przyszły rok, przygotowuje dokument zatytułowany „Projekt głównych kierunków jednolitej polityki pieniężnej państwa”. Ostateczna wersja musi być gotowa do 1 grudnia.

„Główne kierunki” powinny odzwierciedlać koncepcyjne zasady leżące u podstaw polityki pieniężnej oraz krótki opis stanu gospodarki Federacji Rosyjskiej. A także wyniki minionego roku, prognozę scenariusza rozwoju rosyjskiej gospodarki na nadchodzący rok, wskazującą ceny ropy i innego rosyjskiego eksportu, cele, wskaźniki inflacji, bazę monetarną, podaż pieniądza, stopy procentowe, zmiany złota i rezerw walutowych.

Ponadto dokument musi zawierać plan działań Banku Rosji na nadchodzący rok w celu usprawnienia systemu bankowego Federacji Rosyjskiej, nadzoru bankowego, rynków finansowych i systemu płatniczego.

Obecnie obowiązują „Główne kierunki polityki pieniężnej państwa na rok 2011 oraz lata 2012 i 2013”. Zgodnie z tym dokumentem do głównych zadań należy „przezwyciężenie skutków światowego kryzysu finansowego”, „utrzymanie inflacji na poziomie 5-7%” oraz „wejście na ścieżkę zrównoważonego wzrostu”.

W ujęciu ilościowym Bank Centralny Federacji Rosyjskiej planuje następujące wskaźniki. Inflacja: 5,5–6,5% w 2011 r., 4,5–5,5% w 2012 r. i 4–5% w 2012 r. Wzrost podaży pieniądza (agregat M2 wg Banku Rosji): w 2011 r. – 11–23%, w 2012 r. – 14–20%, w 2013 r. – 13–17%. Ponadto plan odzwierciedla chęć Banku Rosji ograniczenia swojego wpływu na kurs rubla. Jednocześnie oczekuje się, że główne wysiłki Banku Centralnego pokierują kontrolą zmienności waluty krajowej.

Polityka pieniężna wiąże się z regulacją podaży pieniądza w obiegu. Realizuje politykę pieniężną Banku Centralnego. Bank Centralny reguluje zarówno obieg pieniądza gotówkowego, jak i bezgotówkowego. Polityka pieniężna jest skutecznym narzędziem w walce z inflacją.

Środki stosowane przez Bank Centralny w celu ograniczenia podaży pieniądza w obiegu: 1. reformy monetarne, 2. Wzrost oprocentowania kredytów, 3. Zwiększenie rezerw, które banki muszą utrzymywać w Banku Centralnym. Operacje mające na celu zwiększenie ilości pieniądza w obiegu: 1. Wprowadzenie nowych banknotów (np. banknot 5000 rubli)2. Obniżenie oprocentowania kredytów, 3. Zmniejszenie wielkości rezerw bankowych, które muszą być przechowywane w Banku Centralnym. Posiadane przez nią instrumenty realizują cele polityki pieniężnej, których głównymi rodzajami są utrzymanie podaży pieniądza na określonym poziomie (ścisła polityka pieniężna) lub stóp procentowych (elastyczna polityka pieniężna). Polityka restrykcyjna polega na utrzymywaniu bazy monetarnej na poziomie docelowej podaży pieniądza. Elastyczna polityka pieniężna polega na utrzymywaniu określonej docelowej stopy procentowej. W praktyce zazwyczaj wdrażana jest jakaś opcja pośrednia.

Wybór opcji polityki pieniężnej zależy w dużej mierze od przyczyn zmian popytu na pieniądz. Przykładowo, jeśli wzrost popytu na pieniądz jest związany z procesami inflacyjnymi, właściwa byłaby rygorystyczna polityka utrzymania podaży pieniądza. Jeżeli konieczna jest ochrona gospodarki przed nieoczekiwanymi zmianami prędkości przepływu pieniądza, wówczas można preferować utrzymanie stopy procentowej.

Bank centralny nie może jednocześnie ustalać systemu monetarnego i stopy procentowej. Aby utrzymać w miarę stabilną stopę procentową przy wzroście popytu na pieniądz, bank będzie zmuszony zwiększać podaż pieniądza i odwrotnie.

Mechanizm polityki pieniężnej. Zwykle istnieją cztery główne części mechanizmu polityki pieniężnej. Są to: 1) zmiana wartości podaży pieniądza; 2) zmiana stopy procentowej; 3) reakcję wydatków ogółem na dynamikę stopy procentowej; 4) zmiana produkcji w odpowiedzi na zmiany zagregowanego popytu – wydatki zagregowane.

Pomiędzy zmianą podaży pieniądza a reakcją zagregowanej podaży istnieją jeszcze dwa ogniwa pośrednie, które mają wpływ na wynik końcowy. Stopa procentowa zmienia się poprzez zmianę struktury aktywów podmiotów gospodarczych. Przykładowo, jeśli Bank Centralny zwiększy podaż pieniądza, wówczas podmioty gospodarcze będą miały do dyspozycji więcej pieniędzy. Konsekwencją tego będzie zakup aktywów niepieniężnych i obniżenie oprocentowania kredytów. Ale reakcja rynku pieniężnego zależy od charakteru popytu. Jeżeli popyt na pieniądz jest wystarczająco wrażliwy na zmiany stopy procentowej, wówczas skutkiem wzrostu podaży pieniądza będzie niewielka zmiana stopy i odwrotnie. Jeżeli popyt na pieniądz słabo reaguje na stopę procentową*, wówczas wzrost podaży pieniądza doprowadzi do znacznego spadku stopy. Jest oczywiste, że naruszenia któregokolwiek ogniwa mechanizmu mogą prowadzić do zmniejszenia efektywności polityki pieniężnej.

Należy mieć na uwadze, że polityka pieniężna napotyka szereg ograniczeń, wśród których często wymieniane są: 1) nadwyżki rezerw wynikające z polityki „taniego pieniądza” nie mogą być wykorzystywane przez banki do zwiększania podaży środków pieniężnych; 2) zmiana podaży pieniądza spowodowana polityką pieniężną może zostać częściowo zrekompensowana zmianą prędkości przepływu pieniądza; 3) wpływ polityki pieniężnej osłabnie, jeśli krzywa popytu na pieniądz spłaszczy się, a krzywa popytu na inwestycje stanie się stroma; ponadto krzywa popytu na inwestycje może się przesunąć bez neutralizacji polityki pieniężnej.

Tendencje w polityce pieniężnej. Główne metody regulacji monetarnej zgodnie z zaleceniami neokeynesowskimi to: zmiana oficjalnej stopy dyskontowej Banku Centralnego; zaostrzenie lub osłabienie bezpośrednich ograniczeń wolumenu kredytów bankowych w zależności od wielkości zagregowanego popytu i zatrudnienia, kursu walutowego i inflacji poziomów; wykorzystanie transakcji z rządowymi papierami wartościowymi w celu ustabilizowania ich stóp procentowych i obniżenia cen pożyczek rządowych.

Zasadniczą różnicą pomiędzy techniką kontroli monetarnej opartą na podejściu monetarnym było wprowadzenie ilościowych wytycznych regulacyjnych, których zmiana determinuje także zmianę kierunku polityki pieniężnej. Wybór jednego lub drugiego wskaźnika jako wytycznych dla polityki pieniężnej zaczął określać zarówno główne cele, jak i technikę kontroli pieniężnej. Takimi wskaźnikami może być zarówno całkowita podaż pieniądza, jak i jej poszczególne agregaty.

Organy rządowe krajów o gospodarce rynkowej w ostatnim czasie coraz częściej skupiają się na „polityce rozwoju konkurencji” w sektorze bankowym, stymulują konkurencję i podejmują działania przeciwko współpracy antykonkurencyjnej. W wielu krajach następuje liberalizacja krajowych i międzynarodowych rynków finansowych, znoszenie kontroli nad stopami procentowymi banków komercyjnych oraz ograniczanie przez banki przeprowadzania transakcji na rynkach papierów wartościowych i innych rodzajów działalności finansowej. Szeroki dostęp banków zagranicznych do rynków lokalnych jest często postrzegany jako kluczowy dla poprawy efektywności sektora bankowego.

Więcej na temat 40. polityka pieniężna:

- 1.1. Regulacja monetarna i polityka pieniężna

- 7.2.Polityka pieniężna.\r\nMetody regulacji monetarnej

- Bank Centralny, jego zadania i funkcje. Polityka pieniężna Banku Centralnego

- Prawo autorskie - Adwokactwo - Prawo administracyjne - Proces administracyjny - Prawo antymonopolowe i konkurencji - Proces arbitrażowy (gospodarczy) - Audyt - System bankowy - Prawo bankowe - Biznes - Rachunkowość - Prawo majątkowe - Prawo państwowe i administracja - Prawo i proces cywilny - Obieg prawa pieniężnego , finanse i kredyty - Pieniądz - Prawo dyplomatyczne i konsularne - Prawo umów - Prawo mieszkaniowe - Prawo gruntowe - Prawo wyborcze - Prawo inwestycyjne - Prawo informacyjne - Postępowanie egzekucyjne - Historia państwa i prawa - Historia doktryn politycznych i prawnych - Prawo konkurencji - Konstytucyjne prawo - Prawo spółek - Kryminalistyka - Kryminologia -