Отчет об изменениях капитала: образец заполнения. Инструкция: составляем отчет об изменениях капитала Отчет об изменениях капитала ворд

Читайте также

Бухгалтерская отчетность – это целый пакет документов, отражающих финансовую деятельность фирмы. В него входит и отчет об изменениях капитала – это своего рода документ-разъяснение, данное к бухгалтерскому балансу.

Кто должен составлять отчет

Заполнение отчета об изменениях капитала входит в обязанность всех компаний, относящихся к сфере среднего и крупного бизнеса. Малые предприятия освобождены от необходимости его оформления, ровно как и организации, работающие к бюджетной сфере, а также в области страхования и кредитования.

ФАЙЛЫ

Когда и куда подавать документ

Отчет об изменениях капитала носит регулярный характер, и датой его составления является последний день (по календарю) в отчетном периоде. Сдавать его надо в местные территориальные налоговые органы и органы статистики (с 2013 года эта обязанность прописана в законе) в течение 90 дней (по календарю) с момента начала нового года.

Правила составления отчета

Данный отчет имеет унифицированную стандартную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании,

- подробные сведения о движении трех видов капитала:

- добавочного,

- резервного,

- уставного,

- данные о доле собственных акций компании,

- коррективы, вызванные изменениями в учетной политике фирмы,

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих.

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

Пример заполнения отчета об изменениях капитала

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период ). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности , а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала , в частности ячейки 3210 -полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

Столбец 5

— сведения о приумножении добавочного капитала

(источник: 83 бух. счет).,

а столбец 6

- данные о резервном капитале

(из бухгалтерского счета 82).

В столбец 7 вносится информация о приумножении прибыли или убытка , скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года , предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 - уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Третья форма бухгалтерской отчетности предприятий – это отчет об изменениях капитала. В статье разберемся, как заполнить данную форму. Скачать актуальный на 2015 год бланк отчета об изменениях капитала и образец его заполнения можно в конце статьи бесплатно в формате xls.

Отчет форма 3 должны сдавать все организации по итогам года, за 2014 год отчет нужно сдать до конца марта 2015 года.

Заполняется два экземпляра, один подается в отделение ФНС, другой – в Государственный комитет статистики.

Исходя из названия этого отчета, можно понять, что в нем отражаются сведения об изменениях собственного капитала организации, который включает в себя уставной, добавочный, резервный, собственные акции, выкупленные у акционеров, а также нераспределенную прибыль (непокрытый убыток).

Кроме того, в отдельном разделе отмечаются корректировки, возникшие в результате смены учетной политики или исправления ошибок.

Данные в отчет вносятся по состоянию на 31 декабря отчетного года и двух предыдущих (2012 – 2014 года).

Бухгалтерская отчетность, помимо формы 2, включает в себя также:

- Бухгалтерский баланс – .

- Отчет о финансовых результатах - ;

- Отчет о движении денежных средств - .

- Бухгалтерский баланс малого предприятия — .

- Отчет о финансовых результатах малого предприятия — .

Образец заполнения отчета об изменениях капитала

Заполнение раздела «Движение капитала»

Данный раздел построен следующим образом: имеется 6 граф для внесения сумм, в первых 5-ти отражается различные виды капитала, в 6-й графе – итоговая сумма капитала.

В строках отражаются источники движения капитала.

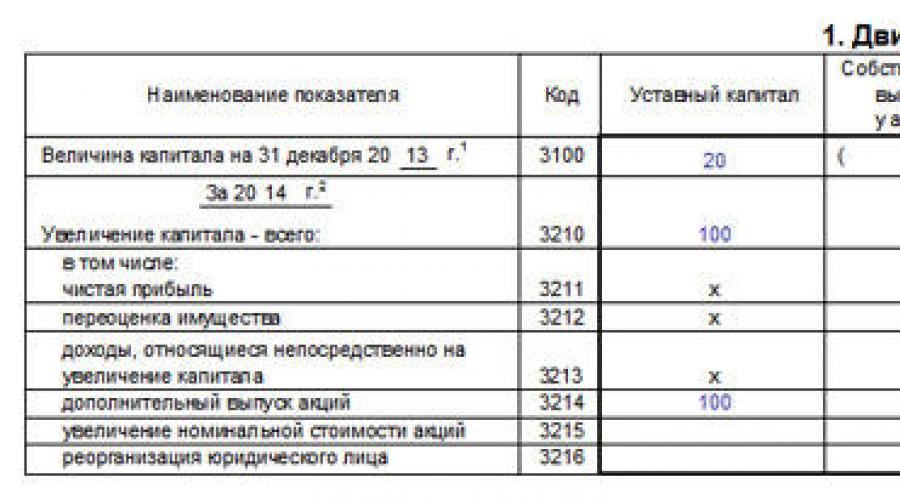

3210-3200 – данные за 2013 год.

3310-3300 – данные за 2014 год. На заполнении этих строк отчета о движениях капитала остановимся подробнее. Данные за 2013 год можно внести на основании заполненных бланков отчета за предыдущий год.

Построчное заполнение:

3310 – общая величина увеличения капитала. Заполняется, если в течение года было такое увеличение. Увеличение уставного капитала отражается в гр.3, данные берутся из сч.80 – кредитовый оборот. Увеличение добавочного – в гр.5 – кредитовый оборот счета 83. Увеличение резервного (гр.6) – кредитовый оборот сч. 82. Увеличение выкупленных собственных акций (гр.4) – кредитовый оборот сч.81. Увеличение нераспределенной прибыли (непокрытого убытка) – кредитовый оборот сч.84. В гр.7 – сумма всех значение в строке 3310.

3311 – 3316 – расшифровка сумм, указанных в строке 3310.

3320 – общая величина уменьшения каждого вида капитала – заполняется аналогично строке 3310, но берутся дебетовые обороты указанных счетов.

3321 – 3327 – расшифровка сумма из строки 3320.

3330, 3340 – отдельно указывается изменение резервного и добавочного капитала.

3300 – величина каждого вида капитала на 31 декабря 2014 года – сальдо по счетам 80, 81, 83, 82, 84.

Заполнение раздела «Корректировки в связи с изменением учетной политики и исправлением ошибок»

3400 – общая сумма капитала до корректировок.

3410 – корректировки в связи с изменением учетной политики.

Отчет об изменениях капитала составляется по форме, утвержденной . Коды показателей, которые указываются в Отчете об изменениях капитала, приведены в Приложении N 4 к этому Приказу.

Основные правила заполнения Отчета об изменениях капитала

Отчет об изменениях капитала заполняется за календарный год с 1 января по 31 декабря.Кроме этого, в нем приводятся данные о величине и изменениях капитала за прошлый год и величине капитала за позапрошлый год (п. п. 10, 13 ПБУ 4/99).

Чтобы заполнить Отчет об изменениях капитала, понадобятся данные синтетического и аналитического учета по счетам 80 "Уставный капитал", 81 "Собственные акции (доли)", 82 " Резервный капитал", 83 "Добавочный капитал", 84 "Нераспределенная прибыль (непокрытый убыток)".

При отсутствии каких-либо данных в строках Отчета об изменениях капитала проставляются прочерки.

Общие требования к заполнению Отчета об изменениях капитала

Отчет об изменениях капитала состоит из трех разделов.Раздел 1 посвящен движению капитала фирмы. В нем следует отразить данные об уставном, добавочном и резервном капитале, а также о собственных акциях, выкупленных у акционеров, и о сумме нераспределенной прибыли (непокрытого убытка). Данные в форме указывают не только за отчетный, но и за два предыдущих года. Так, в отчете за 2016 г., помимо данных текущего отчетного периода, проводят информацию по 2015 и 2014 гг.

Показатели отчетного года и прошлых лет, которые указаны в отчете, должны быть сопоставимы. Это позволяет проанализировать их в динамике. Если в отчетном году учетная политика фирмы существенно не менялась, то показатели за прошлый год совпадут с данными предыдущего отчета. Если учетная политика менялась, то переписывать в новый отчет данные из прошлогоднего документа нельзя. Необходимо сделать корректировки, а причины несовпадений показателей, относящихся к прошлому году, указать в пояснительной записке.

В разд. 2 отчета вносят информацию о корректировках, которые связаны с изменениями в учетной политике и исправлением ошибок. Показатели отражаются как до корректировки, так и после нее.

В разд. 3 вписывают данные о чистых активах фирмы в отчетном и двух предыдущих периодах.

Отчет об изменениях капитала подписывают руководитель фирмы и ее главный бухгалтер.

Табличная часть отчета заполняется в тысячах или миллионах рублей (коды 384 или 385).

Движение капитала

Этот раздел представляет собой таблицу, в которой слева построчно перечислены показатели, характеризующие причины изменения капитала, а справа по графам представлены статьи капитала:- графа 3 "Уставный капитал";

- графа 4 "Собственные акции, выкупленные у акционеров";

- графа 5 "Добавочный капитал";

- графа 6 "Резервный капитал";

- графа 7 "Нераспределенная прибыль (непокрытый убыток)";

- графа 8 "Итого".

В этой строке отражают данные позапрошлого года.

Покажем на примере, какие данные нужно показать в ней.

Пример

Организация отчитывается за 2016 г.

В строке 3100 бухгалтер отразит величину каждой части капитала по состоянию на 31 декабря 2014 г.

В строке 3200 нужно отразить сумму капитала на 31 декабря года, который предшествует отчетному.

Если вы составляете отчет за 2016 г. - это 2015 г.

Графа 3 "Уставный капитал"

Здесь покажите изменения уставного капитала за отчетный и предшествующий годы.Если капитал фирмы увеличивался или уменьшался, то в расшифровках по строкам укажите источники увеличения (причины уменьшения).

Данные для заполнения этой графы возьмите из бухгалтерских регистров по счету 80 "Уставный капитал".

Показав величину уставного капитала, в следующих строках "Увеличение капитала" отразите сумму его увеличения.

Источники, за счет которых вырос уставный капитал, расшифруйте.

Для этого в отчете предусмотрены строки:

- "Дополнительный выпуск акций";

- "Увеличение номинальной стоимости акций";

Если в течение прошлого года уставный капитал уменьшился, то сумму уменьшения отразите по строкам "Уменьшение капитала".

При этом необходимо раскрыть, за счет чего произошло такое уменьшение.

Для этого в отчете отведены строки:

- "Уменьшение номинальной стоимости акций";

- "Уменьшение количества акций";

- "Реорганизация юридического лица".

По строке 3200 укажите кредитовое сальдо по счету 80 на конец прошлого года.

Рост уставного капитала в отчетном году отразите в том же порядке, что и за предшествующий год.

- 3314 "Дополнительный выпуск акций";

- 3315 "Увеличение номинальной стоимости акций";

- 3316 "Реорганизация юридического лица".

Если в течение отчетного года уставный капитал фирмы стал меньше, заполните строки раздела "Уменьшение капитала" с расшифровкой:

- 3324 "Уменьшение номинальной стоимости акций";

- 3325 "Уменьшение количества акций";

- 3326 "Реорганизация юридического лица".

Размер уставного капитала на конец отчетного года отразите по строке 3300. Сюда вписывают кредитовое сальдо счета 80 "Уставный капитал" по состоянию на конец года.

Графа 4 "Собственные акции, выкупленные у акционеров"

В этой графе отражают стоимость акций, которые выкуплены компанией у акционеров по их требованию или по решению совета директоров.Общества с ограниченной ответственностью отражают стоимость долей в уставном капитале, выкупленных у участников (учредителей) фирмы.

Графа 5 "Добавочный капитал"

В графе 5 отражают данные о движении добавочного капитала фирмы.Он изменяется, например, в результате переоценки основных средств. Для заполнения графы 5 используйте данные, отраженные по счету 83 "Добавочный капитал".

Сначала приведите размер добавочного капитала на конец года, который предшествовал предыдущему году (отчетный год минус два года).

Затем по строкам "Переоценка имущества" укажите сумму увеличения или уменьшения добавочного капитала после переоценки имущества фирмы.

Итоговый размер капитала (уже с учетом переоценки) запишите в строке 3300.

Сумму добавочного капитала фирмы на конец прошлого, то есть 2015 г., отразите в строке 3200.

В следующей строке - 3312 - покажите сумму увеличения добавочного капитала от переоценки имущества, проведенной на конец отчетного, то есть 2016, года.

Если в результате переоценки добавочный капитал уменьшился, то сумму уменьшения запишите в строке 3322.

По строкам 3213 и 3313 "Доходы, относящиеся непосредственно на увеличение капитала" покажите сумму НДС, переданную вашей фирме участником (акционером) при оплате своих долей (акций) неденежными средствами.

В учете этой операции соответствует проводка Дебет 19 Кредит 83.

Размер добавочного капитала на конец отчетного года отразите в итоговой строке 3300. Это сальдо по счету 83 "Добавочный капитал" на конец отчетного года.

Графа 6 "Резервный капитал"

Резервный капитал фирмы формируют за счет нераспределенной прибыли.Это обязаны делать все акционерные общества.

При этом размер резервного капитала должен быть не менее 5% величины уставного капитала (п. 1 ст. 35 Закона от 26 декабря 1995 г. N 208-ФЗ).

Это означает, что уставом акционерного общества можно предусмотреть резервный капитал в большем размере.

Общества с ограниченной ответственностью не обязаны создавать резервный фонд.

Но по желанию учредителей, закрепленному в уставе и отраженному в учетной политике, такие фирмы тоже могут создавать резервный фонд.

Для его учета служит счет 82 "Резервный капитал". Поэтому для заполнения графы 6 "Резервный капитал" отчета используйте данные об операциях по этому счету.

Сведения об изменении резервного капитала в отчете также приводятся за два года и отражаются аналогично уставному и добавочному капиталу.

Графа 7 "Нераспределенная прибыль (непокрытый убыток)"

Здесь отражают информацию о движении нераспределенной прибыли (непокрытого убытка) фирмы.Она формируется из прибыли, оставшейся после уплаты налога на прибыль и отчислений в резервный капитал.

Для заполнения графы 7 используйте данные по счету 84 "Нераспределенная прибыль (непокрытый убыток)".

Если в течение предыдущего и отчетного годов на фирме менялась учетная политика, это должно отразиться на величине нераспределенной прибыли (п. п. 14 и 15 ПБУ 1/2008).

Отметим, что в 2016 г. изменений в нормативных правовых актах, влекущих необходимость пересмотра учетной политики, не произошло.

По строкам "Переоценка имущества" покажите сумму нераспределенной прибыли от переоценки основных средств, нематериальных активов и поисковых активов.

При выбытии внеоборотных активов сумма их дооценки переносится с добавочного капитала в нераспределенную прибыль компании.

В итоговой строке 3300 покажите кредитовое сальдо по счету 84 на конец отчетного периода.

Графа 8 "Итого"

Показатели этой графы являются расчетными.Чтобы ее заполнить, суммируйте данные столбцов с 3-го по 7-й включительно по каждой строке отчета.

Корректировка в связи с изменением учетной политики и исправлением ошибок

В разд. 2 отчета отражаются корректировки собственного капитала по состоянию на 31 декабря:- года, предшествующего отчетному (прошлого года);

- года, предшествующего предыдущему (позапрошлого года).

Вначале указывают размеры капитала до корректировок (строка 3400).

Затем отражают величину корректировки в связи с изменением учетной политики (строка 3410) и с исправлением ошибок (строки 3420).

После этого рассчитывается размер капитала после корректировки (строка 3500).

В строках 3401 - 3502 приводится расшифровка данных о нераспределенной прибыли (непокрытом убытке) и других статьях капитала, по которым производится корректировка.

Чистые активы

В разд. 3 отчета приводится информация о размерах чистых активов компании по состоянию на 31 декабря:- отчетного года;

- предыдущего (прошлого) года;

- года, предшествующего предыдущему (позапрошлого).

Иными словами, чистые активы - это стоимость оборотных и внеоборотных активов предприятия, обеспеченных собственными средствами.

Помимо заполнения отчета об изменении капитала, величина чистых активов нужна также:

- для контроля за размером уставного капитала;

- для определения расчетной цены акции.

Порядок заполнения отдельных строк Отчета об изменениях капитала

Он зависит от того, делали ли вы в отчетном году корректировочные проводки по счету 84, т.е. такие проводки, которые связаны с изменением учетной политики или исправлением существенных ошибок (Письмо Минфина от 27.01.2012 N 07-02-18/01) .Вариант 1. Вы не делали корректировочных проводок.

В этом случае строки с 3100 "Величина капитала на 31 декабря года, предшествующего предыдущему" по 3200 "Величина капитала на 31 декабря предыдущего года" заполняйте по данным прошлогодней отчетности.

Строки с 3310 "Увеличение капитала - всего" по 3300 "Величина капитала на 31 декабря отчетного года" заполните по данным бухучета.

Если в отчетном году вы получили:

- прибыль, то в графе "Нераспределенная прибыль (непокрытый убыток)" строки 3311 "Чистая прибыль" укажите кредитовый оборот за отчетный год по счету 84 в корреспонденции со счетом 99 "Прибыли и убытки";

- убыток, то в графе "Нераспределенная прибыль (непокрытый убыток)" строки 3321 "Убыток" укажите дебетовый оборот за отчетный год по счету 84 в корреспонденции со счетом 99.

- дооценка, то показатель графы "Добавочный капитал" строки 3312 "Переоценка имущества" посчитайте по формуле:

- уценка, то показатель графы "Добавочный капитал" строки 3322 "Переоценка имущества" посчитайте по формуле:

В графе "Нераспределенная прибыль (непокрытый убыток)" строки 3327 "Дивиденды" укажите общую величину дебетовых оборотов по счету 84 в корреспонденции:

С субсчетом 75-2 "Расчеты по выплате доходов";

Со счетом 70 "Расчеты с персоналом по оплате труда" в части расчетов по выплате дивидендов.

Показатели, которые у вас получились в результате заполнения разд. 1 "Движение капитала" по строке 3300 "Величина капитала на 31 декабря отчетного года" должны соответствовать данным бухгалтерского учета на 31 декабря.

В частности, должны совпадать:

- данные графы "Уставный капитал" - с сальдо счета 80;

- данные графы "Собственные акции, выкупленные у акционеров" - с сальдо счета 81;

- данные графы "Добавочный капитал" - с сальдо счета 83;

- данные графы "Нераспределенная прибыль (непокрытый убыток)" - с сальдо счета 84.

В строках разд. 2 "Корректировки в связи с изменением учетной политики и исправлением ошибок" поставьте прочерки.

В строке 3600 "Чистые активы" укажите величину чистых активов на 31 декабря отчетного, прошлого и позапрошлого года.

Вариант 2. Вы делали корректировочные проводки .

В этом случае начните заполнять ОИК с разд. 2 "Корректировки в связи с изменением учетной политики и исправлением ошибок".

В отчете об изменениях капитала укажите сумму корректировки нераспределенной прибыли, связанной с исправлением ошибки:

- если ошибка совершена в прошлом году - в графе "Изменение капитала за счет чистой прибыли (убытка)" строки 3421 "Корректировка в связи с исправлением ошибок";

- если ошибка совершена в более ранние периоды - в графе "На 31 декабря года, предшествующего предыдущему" строки 3421 "Корректировка в связи с исправлением ошибок".

Например, в графе "Нераспределенная прибыль (непокрытый убыток)" строки 3311 ОИК за прошлый год указана величина 10 млн руб. В ОИК за отчетный год в графе "за счет чистой прибыли (убытка)" строки 3420 "корректировка в связи с исправлением ошибок" будет указано в скобках 2 млн руб. Тогда в ОИК за отчетный год в графе "Нераспределенная прибыль (непокрытый убыток)" строки 3211 надо указать величину 8 млн руб. (10 млн руб. - 2 млн руб.).

Строки 3310 - 3300 и 3600 заполняйте, как в варианте 1.

Пример. Заполнение отчета об изменениях капитала

Организация формирует отчет об изменениях капитала за 2016 г.

В таблице показаны сальдо счетов учета капитала.

Сальдо на 31.12.2015 | Сальдо на 31.12.2016 |

|||||

80 "Уставный капитал" | ||||||

81 "Собственные акции (доли)" | ||||||

82 "Резервный капитал" | ||||||

83 "Добавочный капитал" | ||||||

84 "Нераспределенная прибыль (непокрытый убыток)" | ||||||

По счету 84 отражено:

- по кредиту - начисление чистой прибыли в сумме 1 000 000 руб.;

- по дебету - распределение прибыли на дивиденды в сумме 500 000 руб.

В строки 3100 - 3200 переносим данные из Отчета об изменениях капитала за прошлый год.

В разделе 2 ставим прочерки.

Отчет об изменениях капитала за 2016 г. (образец заполнения)

Приложение N 2

к Приказу Минфина России

от 02.07.2010 N 66н

Отчет об изменениях капитала за 2016 г.

1. Движение капитала

Наименование показателя | Уставный капитал | Собственные акции, выкупленные у акционеров | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | ||

| Величина капитала | |||||||

|

16 Увеличение капитала - всего: | |||||||

|

в том числе: чистая прибыль | |||||||

| переоценка имущества | |||||||

|

доходы, относящиеся непосредственно на увеличение капитала | |||||||

| дополнительный выпуск акций | |||||||

|

увеличение номинальной стоимости акций | |||||||

| реорганизация юридического | |||||||

| Уменьшение капитала - всего: | |||||||

| в том числе: | |||||||

| переоценка имущества | |||||||

|

расходы, относящиеся непосредственно на уменьшение капитала | |||||||

|

уменьшение номинальной стоимости акций | |||||||

| уменьшение количества акций | |||||||

| реорганизация юридического | |||||||

| дивиденды | |||||||

| Изменение добавочного капитала | |||||||

| Изменение резервного капитала | |||||||

| Величина капитала |

Отчёт об изменениях капитала, это документ, являющийся пояснением к бухгалтерскому балансу. Разработана типовая форма 3 отчета об изменениях капитала, скачать форму 3 бухгалтерской отчетности можно в конце статьи. Данную форму можно дорабатывать и изменять под нужды организации. В статье разберем, как заполнить отчет об изменениях капитала на примере оформления унифицированной формы 3. Скачать образец заполнения отчета форма 3 бухгалтерской отчетности за 2014 год можно ниже. Там же вы можете скачать бланк отчета об изменениях капитала.

Назначение отчета об изменениях капитала

Данный отчет раскрывает подробную информацию о движении , резервного и добавочного капитала, а также отражает информацию об изменениях величины нераспределенной прибыли фирмы (в некоторых случаях непокрытого убытка), доле собственных акций, которые выкуплены у акционеров. В этом отчете указывают корректировки связанные с изменениями в организации и исправлении ошибок.

Сдавать бланк отчета обязаны все организации за исключением страховых, бюджетных, кредитных и малых предприятий. Датой составления отчета считается последний календарный день отчетного периода.

Форма №3 представляется в местные налоговые органы ежегодно, сроком не позднее трех месяцев с момента окончания отчетного года. Вместе с указанной формой нужно сдать также . С 2013 года помимо налоговой инспекции бухгалтерскую годовую отчетность обязательно сдавать в органы статистики.

Вместе с формой 3 также нужно сдать и другие отчеты:

- бухгалтерский баланс (форма 1) – ;

- отчет о финансовых результатах (форма 2) – ;

- отчет о движении денежных средств (форма 4) – .

Отчет об изменениях капитала образец заполнения форма 3

Бланк отчета об изменениях капитала содержит 3 раздела и “шапку”. “Шапка” отчета заполняется аналогично бухгалтерскому балансу или отчету о прибылях и убытках. Форма 3 отражает данные за 3 года: отчетный, предыдущий отчетному, и предшествующий предыдущему. Наш образец отчета заполнен за отчетный 2014 год, то есть в нем представлены сведения за 2014, 2013 и 2012 года.

Заполнение первого раздела “Движение капитала”

В первом разделе бланка раскрывается полная информация о движении капитала организации (уставного, резервного, добавочного), данные об изменении нераспределенной прибыли и стоимость собственных акций, которые были выкуплены у участников.

Сведения в данном разделе отражаются за три года (отчетный и два предыдущих), исключение составляют случаи, когда фирма осуществляет свою деятельность менее трех лет.

В строках с кодами указаны причины изменения капитала, а в графах 3-8 статьи капитала.

3100 отражает кредитовое сальдо (если у организации имеется непокрытые убытки то сальдо дебетовое) по счетам 80, 81, 83, 82, 84 бухгалтерского учета. Данные указываются за год, предшествующий предыдущему году перед отчетным (то есть за позапрошлый год), при заполнении формы 3 за 2014 год в данной строке отражаются сведения за 2012 г. по состоянию на 31 декабря.

Здесь заполняется стр. 3210, после чего ниже приводится подробная расшифровка (3211-3216) обо всех хозяйственных операциях, которые повлекли за собой увеличение капитала либо нераспределенной прибыли в предыдущем году.

Графа 8 – суммируются данные по каждой строке.

Таким образом, строки с кодами 3211-3216 отражают кредитовые обороты по счетам 80, 83, 82, 84.

3220 – отражаются данные об уменьшении капитала за счет подобных хозяйственных операций. Строки 3221-3227 формируют дебетовый оборот по счетам 80, 83, 82, 84. Их заполнение аналогично указанному выше.

Отдельно коды 3230 и 3240 отражают изменение резервного и добавочного капитала.

В стр. 3200 заносится сумма капитала организации, сформированная как кредитовое сальдо по счетам 80, 81, 83, 82, 84 по состоянию на последний день предыдущего года.

Далее отражаютс сведения за отчетный год, в нашем примере за 2014. Аналогично предыдущему году заполняются строки 3310-3340, также приводятся данные об увеличении, уменьшении капитала, а величину капитала, сформированную на конец отчетного года, отражают в строке 3300.

Заполнение второго раздела “Корректировки в связи с изменением учетной политики и исправлением ошибок”

Во втором разделе бланка отчета отражаются корректировки сумм чистой прибыли (непокрытого убытка) и иных статей собственного капитала, которые возникли в результате изменений в учетной политике или исправлении допущенных ошибок. Раздел заполняется, если менялась учетная политика организации или были исправлены ошибки в предыдущих отчетных периодах.

В третий столбец бланка формы 3 вписывается общая сумма собственного капитала предприятия по состоянию на конец года предшествующего предыдущему. 3400 отображает сумму, сформированную до корректировок, а 3500 – с учетом всех последующих изменений. Суммы корректировок в результате изменений в учетной политике или исправлении ошибок отражаются в 3410 и 3420, 3400 и 3500 необходимо расшифровывать дополнительно: 3401-3501 – это корректировки, изменившие показатель чистой прибыли, а 3402-3502 – иные статьи собственного капитала отчитывающейся организации. Итоговые показатели по состоянию на 31 декабря предшествующего года отражаются в столбце №6.

Заполнение третьего раздела “Чистые активы”

Третий раздел бланка (3600) отражает полную информацию о чистых активах организации по состоянию на 31 декабря отчетного 2014 г., на 31 декабря предыдущего года и на 31 декабря предшествующего предыдущему. Он используется акционерными обществами и обществами с ограниченной ответственностью. Чтобы рассчитать сумму чистых активов необходимо из суммы всех активов, которые принимаются к расчету, вычесть сумму пассивов, принимаемых к расчету.

Аналогично прочим отчетам бухгалтерской отчетности, в круглых скобках бланка отчета об изменениях капитала приводятся отрицательные данные.

Отчет об изменениях капитала может заполняться в двух вариантах:

- с кодами строк, если отчетность подается в статистические или другие контролирующие структуры;

- без указания кодировки строк, если документ предназначен для внутреннего пользования (п. 5 Приказа № 66н).

Данная форма отчета нужна для раскрытия детальной информации об изменениях, имевших место в учреждении в отношении размера собственного капитала. Формат отчетности предполагает отражение данных в трех блоках:

- в разрезе видов капитала;

- по видам изменений;

- с привязкой к годам.

Форма 3 отчета разработана для заполнения юридическими лицами. Исключение делается для малых предприятий, страховых организаций, кредитных структур и бюджетных учреждений. В составе годовой отчетности бланк подается в контролирующий орган с соблюдением трехмесячного периода со дня окончания отчетного года. В налоговый орган документ предоставляется с привязкой к месту постановки на учет, в органы статистики надо сдавать отчетность с учетом места регистрации юридического лица.

Форма 3 бухгалтерской отчетности: структура документа и заполнение

В 1 разделе отчета показываются систематизированные сведения по движению и остаткам на бухгалтерских счетах:

- 80 в отношении уставного капитала;

- 81 при раскрытии деталей операций с собственными акциями, выкупленными у акционеров;

- 82 при отражении размера резервного капитала;

- 83 для идентификации добавочного капитала;

- 84, используемого для учета нераспределенной суммы прибыли или непокрытых убытков.

Отчет об изменениях капитала (форма 3) в разделе 1 имеет двусоставную табличную часть. В первом блоке указываются значения показателей за прошлый период (они должны совпадать с данными, указанными во 2 блоке таблицы за предыдущий отчетный период). Вторая часть раздела предусмотрена для сведений о показателях последнего отчетного срока.

Раздел 2 посвящается суммам, на которые была изменена стоимость капитала. Последний табличный блок отчета в разделе 3 отражает информацию об объеме чистых активов в динамике по состоянию на конец декабря отчетного года и двух предыдущих лет. Как определяется размер чистых активов, говорится в приказе Минфина № 84н от 28.08.2014 г.:

- находится разница между суммой активов по балансу и размером обязательств;

- не принимаются к вниманию при вычислении данного показателя суммы, отраженные на забалансовых счетах учета;

- из состава активов исключают суммы сформированной дебиторской задолженности учредителей в отношении взносов в капитал или оплаты акций;

- в состав обязательств не включаются доходы будущих периодов, которые были созданы в результате поступления государственной помощи или в случае с безвозмездной передачей имущества.

Отчет о движении капитала заполняется только в денежных измерителях. Отрицательные суммы не сопровождаются знаком минус, они заключаются в круглые скобки. Незаполненные графы должны содержать прочерки. Подавать в контролирующие органы можно на бумажных носителях или в электронном формате. При способе представления отчетности в бумажном варианте разрешается:

- подать документ лично;

- передать специалисту налогового органа через доверенное лицо;

- направить по почте с обязательным вложением описи (датой представления отчета будет считаться день отправления, зафиксированный почтовым отделением).

Форма отчета готовится в двух экземплярах. Каждый из них подписывается руководителем организации. Ст. 80 НК РФ устанавливает нормативные требования к предприятиям, которые должны сдавать отчетность только в электронном виде без права подачи заполненных бланков документов в бумажном варианте.