Налог на доходы физических лиц. Ставка ндфл и сроки подачи декларации Какие налоги нужно платить физическим лицам

Налог на доходы физических лиц (НДФЛ) — федеральный налог в России, которым облагаются доходы физических лиц.

До 2002 года этот налог назывался как "Подоходный налог". Многие и сейчас так называют его.

Применяется и название по первым буквам названия налога - НДФЛ.

Комментарий

Налог на доходы физических лиц регулируется главой 23 Налогового кодекса Российской Федерации (НК РФ).

Налогоплательщики

Налогоплательщиками налога на доходы физических лиц признаются (п. 1 ст. 207 НК РФ):

Физические лица, являющиеся налоговыми резидентами Российской Федерации,

А также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации (п. 2 ст. 207 НК РФ):

Для краткосрочного (менее шести месяцев) лечения или обучения,

А также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками (ст. 209 НК РФ):

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Налоговая база

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ (ст. 210 НК РФ).

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу (абз. 2 п. 1 ст. 210 НК РФ).

Пример

Работнику начислен доход 100 рублей. Из этого дохода, по решению суда удерживается 25 рублей алиментов.

НДФЛ облагается сумма дохода 100 рублей (удерживается НДФЛ по ставке 13%) и из суммы, за вычетом налога удерживаются алименты.

Основные правила исчисления налоговой базы по НДФЛ:

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки (п. 2 ст. 210 НК РФ). Ставки НДФЛ определены статьей 224 НК РФ.

Налоговая база по доходам от долевого участия определяется отдельно от иных доходов, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 НК РФ (ставка НДФЛ 13%). Особенности расчета налога по доходам от долевого участия установлены статьей 275 НК РФ (п. 2 ст. 210 НК РФ).

Налоговая база по доходам от продажи недвижимого имущества определяется с учетом особенностей, установленных статьей 217.1 НК РФ (п. 6 ст. 210 НК РФ).

Доходы (расходы) налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов) (п. 5 ст. 210 НК РФ).

Налоговый период

Налоговым периодом признается календарный год (ст. 216 НК РФ).

Налоговые ставки

Налоговые ставки определены в ст. 224 НК РФ.

Основная ставка НДФЛ - 13% (п. 1 ст. 224 НК РФ).

Но для некоторых видов доходов установлены более высокие ставки налога.

Налоговая ставка 35% устанавливается в отношении следующих доходов (п. 2 ст. 224 НК РФ):

Стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 НК РФ (4 000 рублей в год);

Процентных доходов по вкладам в банках в части превышения размеров, указанных в статье 214.2 НК РФ (для вкладов в российских банках в рублях - ставка рефинансирования ЦБ РФ, увеличенная на 5 процентных пунктов, а для вкладов в иностранной валюте - 9% годовых);

Суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 НК РФ (при получении заемных средств, дешевле чем 2/3 от ставки рефинансирования ЦБ РФ в рублях или 9% в иностранной валюте);

В виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения размеров, указанных в статье 214.2.1 НК РФ.

Налоговая ставка 30% устанавливается в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых (п. 3 ст. 224 НК РФ):

В виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов;

От осуществления трудовой деятельности, указанной в статье 227.1 НК РФ, в отношении которых налоговая ставка устанавливается в размере 13 процентов;

От осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации", в отношении которых налоговая ставка устанавливается в размере 13 процентов;

От осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в Российскую Федерацию, в отношении которых налоговая ставка устанавливается в размере 13 процентов;

От исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом Российской Федерации, в отношении которых налоговая ставка устанавливается в размере 13 процентов;

От осуществления трудовой деятельности иностранными гражданами или лицами без гражданства, признанными беженцами или получившими временное убежище на территории Российской Федерации в соответствии с Федеральным законом "О беженцах", в отношении которых налоговая ставка устанавливается в размере 13 процентов.

Налоговая ставка 30% устанавливается также в отношении доходов по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями статьи 214.6 НК РФ (п. 6 ст. 224 НК РФ).

Порядок исчисления налога

Порядок исчисления налога регулируется ст. 225 НК РФ.

1) Расчет НДФЛ, облагаемого по ставке 13%

Определяется сумма дохода, облагаемого по ставке НДФЛ 13%. Сумма дохода уменьшается на налоговые вычеты - стандартные, социальные, имущественные, профессиональные вычеты, которые предоставляются работнику в соответствии со ст. 218, пп. 4, 5 п. 1 ст. 219, пп. 3, 4 п. 1 ст. 220, ст. 221 НК РФ.

Налоговая база = Д(13%) - В

Д(13%) - Доходы, облагаемые по ставке 13%

В - стандартные, социальные, имущественные, профессиональные вычеты, которые предоставляются работнику в соответствии со ст. 218, пп. 4, 5 п. 1 ст. 219, пп. 3, 4 п. 1 ст. 220, ст. 221 НК РФ.

В отношении доходов от долевого участия в организации налоговые вычеты, предусмотренные статьями 218 - 221 НК, не применяются (п. 2 ст. 210 НК).

НДФЛ = Налоговая база * 13%

2) Расчет НДФЛ, облагаемого по иным ставкам налога

Определяется доход, облагаемый по другим ставкам НДФЛ.

НДФЛ = Налоговая база * 30%

НДФЛ = Налоговая база * 35%

Дата фактического получения дохода

Дата фактического получения дохода определяет когда возникает доход для целей налогообложения и регулируется статьей 223 НК РФ.

Пример

При получении доходов в денежной форме - день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ).

При получении доходов в натуральной форме - день передачи доходов в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ).

При получении доходов в виде материальной выгоды - день приобретения товаров (работ, услуг), приобретения ценных бумаг.

В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг (пп. 3 п. 1 ст. 223 НК РФ).

День зачета встречных однородных требований (пп. 4 п. 1 ст. 223 НК РФ).

День списания в установленном порядке безнадежного долга с баланса организации (пп. 5 п. 1 ст. 223 НК РФ).

Для доходов командированного лица (например, в виде суточных) датой признания доходов признается последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп. 6 п. 1 ст. 223 НК РФ).

При получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств - последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства (пп. 7 п. 1 ст. 223 НК РФ).

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (п. 2 ст. 223 НК РФ).

Порядок и сроки уплаты налога

Порядок и сроки уплаты налога определены в статьях НК РФ:

Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

Статья 226.1. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с ценными бумагами, операций с финансовыми инструментами срочных сделок, а также при осуществлении выплат по ценным бумагам российских эмитентов

Статья 227. Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки уплаты авансовых платежей указанными лицами

Индивидуальные предприниматели, самозанятые граждане уплачивают НДФЛ в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 6 ст. 227 НК).

Физические лица, которые обязаны представить налоговую декларацию (указаны в ст. 228 НК РФ) уплачивают НДФЛ в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 4 ст. 228 НК РФ).

Статья 227.1. Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных граждан, осуществляющих трудовую деятельность по найму в Российской Федерации. Порядок уплаты налога

Льготы и вычеты

Льготы по НДФЛ установлены в ст. 217 НК РФ. К примеру, НДФЛ не облагаются:

Государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам; (п. 1 ст. 217 НК РФ)

Пенсии по государственному пенсионному обеспечению (п. 2 ст. 217 НК РФ)

Вознаграждения донорам за сданную кровь, материнское молоко и иную помощь; (п. 4 ст. 217 НК РФ)

Алименты, получаемые налогоплательщиками; (п. 5 ст. 217 НК РФ)

Суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых (п. 8 ст. 217 НК РФ):

работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи;

работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 тысяч рублей на каждого ребенка;

Суммы, уплаченные работодателями за оказание медицинских услуг своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, и оставшиеся в распоряжении работодателей после уплаты налога на прибыль организаций; (п. 10 ст. 217 НК РФ)

Доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период (п. 17.1. ст. 217 НК РФ):

от продажи объектов недвижимого имущества, а также долей в указанном имуществе с учетом особенностей, установленных статьей 217.1 настоящего Кодекса;

от продажи иного имущества, находившегося в собственности налогоплательщика три года и более.

Доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом (п. 18.1. НК РФ).

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами);

Доходы, не превышающие 4000 рублей, полученные по каждому из следующих оснований за налоговый период (п. 28 ст. 217 НК РФ):

стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления;

суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

возмещение (оплата) работодателями своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным (в возрасте до 18 лет), бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) лекарственных препаратов для медицинского применения, назначенных им лечащим врачом. Освобождение от налогообложения предоставляется при представлении документов, подтверждающих фактические расходы на приобретение этих лекарственных препаратов для медицинского применения;

стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов;

Доходы в денежной или натуральной форме в виде оплаты стоимости проезда к месту обучения и обратно лицам, не достигшим 18 лет, обучающимся в российских дошкольных и общеобразовательных учреждениях, имеющих соответствующую лицензию; (п. 45 ст. 217 НК РФ)

Вычеты определены в ст. 218 - 221 НК РФ.

Предусмотрены следующие типы налоговых вычетов по НДФЛ:

Налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2. НК РФ)

Правила применения налоговых вычетов:

Для доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 НК РФ (ставка НДФЛ 13%), налоговая база уменьшается на сумму налоговых вычетов, предусмотренных статьями 218 - 221 НК РФ (п. 3 ст. 210 НК РФ).

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 НК РФ, подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 НК РФ, подлежащих налогообложению, не переносится (за исключением пенсионеров) (п. 3 ст. 210 НК РФ).

У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, при отсутствии в налоговом периоде доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 НК РФ, разница между суммой налоговых вычетов и суммой доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 НК РФ, может переноситься на предшествующие налоговые периоды (п. 3 ст. 210 НК РФ).

Для доходов, в отношении которых предусмотрены иные налоговые ставки (чем п. 1 ст. 224 НК РФ - 13%), налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты, предусмотренные статьями 218 - 221 НК РФ, не применяются (п. 4 ст. 210 НК РФ).

В отношении доходов от долевого участия в организации налоговые вычеты, предусмотренные статьями 218 - 221 НК РФ, не применяются (п. 3 ст. 210 НК РФ).

Налоговая декларация

Налоговую декларацию по НДФЛ представляют в налоговый орган индивидуальные предприниматели и самозанятые граждане (применяющие общую систему налогообложения), физические лица, которые получали доход, при выплате которого налог у источника не был удержан. Налоговая декларация представляется не позднее 30 апреля года , следующего за истекшим налоговым периодом (ст. 227, ст. 227.1., п. 1 ст. 228, ст. 229 НК РФ).

Налоговая декларация может также представляться физическими лицами, которые заявляют налоговые вычеты (приобретение жилья, на обучение, на лечение и т.д.).

Пример

Физические лица, которые обязаны самостоятельно исчислить налог и представить налоговую декларацию, указаны, в ст. 228 НК РФ.

Особенности индивидуальных предпринимателей (ИП)

Индивидуальные предприниматели, применяющие общую систему налогообложения, исчисляют и уплачивают НДФЛ. Доходы ИП определяются в общем порядке (рассмотрен выше).

Расходы ИП определяются ст. 221 НК РФ - . Так, указывается, что состав расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой "Налог на прибыль организаций".

То есть, ИП признает те же расходы, что и организации. К примеру, если ИП приобрел основные средства (например, помещение) или нематериальные активы (например, права на товарный знак), то он их может списать на расходы через амортизацию по тем же правилам, что и организации.

Разделы:

Этот материал поможет разобраться в основных вопросах, которые возникают у налогоплательщиков.

Налог на доходы физических лиц (НДФЛ) является одним из видов прямых налогов в России. Исчисляется он в процентах от совокупного дохода физлиц без включения в налоговую базу налоговых вычетов и сумм, освобожденных от налогообложения. НДФЛ уплачивается со всех видов доходов, полученных в календарном году, как в денежной, так и в натуральной форме. Это, например, заработная плата и премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши, выплаты по больничным листам ряду налогоплательщиков (в том числе при выплате пособия по временной нетрудоспособности нотариусам налоговым агентом признается нотариальная палата, а адвокатам – адвокатское бюро, коллегия адвокатов либо юридическая консультация. Они обязаны исчислить, удержать и внести в бюджет НДФЛ ().

Ставка НДФЛ и сроки подачи декларации

Основная ставка НДФЛ в России составляет 13%. Для отдельных видов доходов установлены . Сумма налога исчисляется в полных рублях, при этом сумма налога округляется до полного рубля в большую сторону, если она составляет 50 коп. и более ().

Основная часть НДФЛ (прежде всего, с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом).

Доходы от продажи имущества декларируются физлицом самостоятельно. В этом случае по итогам года заполняется декларация и рассчитывается сумма налога, которую физлицо должно перечислить в бюджет. Декларацию необходимо сдать в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода.

Отметим, что представить декларацию о доходах, полученных в 2019 году, физлицам необходимо , использовать при этом можно только новую форму декларации. Уплатить налог надо не позднее 15 июля.

В то же время представить декларацию по НДФЛ только с целью получения налоговых вычетов можно в любое время в течение года. Предельный срок подачи декларации на этот случай не распространяется.

Напомним, что налогоплательщики, получившие доходы, с которых налоговые агенты не удержали исчисленную сумму налога и передали сведения о них в налоговые органы, уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом уведомления об уплате налога ( и , ). Такая норма была введена в 2016 году, а значит уже с 2017 года представлять декларации по форме 3-НДФЛ в вышеуказанных случаях не нужно.

Кому нужно подавать декларацию?

Плательщиками НДФЛ являются физлица:

- налоговые резиденты РФ;

- не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России ().

Напомним, что налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев ().

Подавать декларацию должны физлица, получившие:

- вознаграждения от физлиц и организаций, не являющихся налоговыми агентами, включая доходы по договорам найма или договорам аренды любого имущества;

- доходы от продажи собственного имущества, находящегося в собственности менее трех лет () либо пяти лет, и имущественных прав;

- доходы от источников, находящихся за пределами России (за исключением некоторых категорий граждан, в частности, военнослужащих);

- доходы, с которых не был удержан налог налоговыми агентами;

- выигрыши от лотерей, тотализаторов, игровых автоматов и т. д.;

- доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- в подарок недвижимость, транспортные средства, акции, доли, паи от физлиц (не близких родственников), не являющихся ИП.

Помимо этого, декларацию о доходах подают:

- физлица, претендующие на полный или частичный возврат ранее уплаченного НДФЛ;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой;

Отметим, что от имени несовершеннолетнего ребенка в возрасте до 18 лет, получившего доход, подлежащий обложению НДФЛ, налог уплачивает его родитель как законный представитель ().

Разберемся на примерах, когда нужно подавать декларацию, а когда – нет.

Декларацию НУЖНО подавать, если:

- вы сдаете квартиру. Во многих городах развернута "охота" на арендодателей, не заявляющих свои доходы. Однако немало граждан до сих пор игнорируют эту свою обязанность;

- вы продали машину, находившуюся у вас в собственности менее трех лет. Даже если сумма полученного вами дохода полностью покрывается вычетом (например, если машина была продана менее чем за 250 тыс. руб.) (). Декларация нужна в этом случае, чтобы применить вычет. Если ваш доход от продажи составил менее 250 тыс. руб., то штраф за неподачу декларации будет минимальный – 1 тыс. руб., так как неуплаченной суммы налога в таком случае не образуется. В случае, если доход налогоплательщика превысил эту сумму, и он не подал налоговую декларацию, с него взыщут штраф в размере 5% не уплаченной в установленный срок суммы налога, подлежащей уплате на основании декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но в сумме не более 30% подлежащего уплате налога ().

- вы хотите вернуть налог. Например, вы купили квартиру или вы уплатили суммы за обучение и хотите заявить вычет;

- ваш преданный поклонник, не являющийся вашим родственником, подарил вам автомобиль;

- организация подарила вам автомобиль. Дело в том, что подарки от организаций облагаются налогом в том случае, если их стоимость превышает 4 тыс. руб. ().

Декларацию НЕ НУЖНО подавать, если:

- вы продали машину (или иное имущество), находящееся у вас в собственности более трех лет;

- вы работаете по совместительству в нескольких местах, а также по гражданско-правовым договорам, получаете от организаций вознаграждения, с которых они уже удержали налог. Узнать, удержали ли с вас налог, можно, посмотрев в документы, которые сопровождали выплату или запросить справку 2-НДФЛ. Работодатели и любые источники выплат должны удержать налог – это их обязанность, нарушение которой чревато штрафами;

- брат подарил вам автомобиль (). Напомним, что подарки от близких родственников освобождены от налогообложения.

Оговоримся, что речь в примерах с подарками идет именно о вещах, полученных вами по договору дарения.

Одно физлицо передало другому безвозмездно автомобиль. Оба физлица являются налоговыми резидентами РФ, не признаются членами семьи, близкими родственниками. По какой ставке будет исчислен НДФЛ при получении безвозмездно имущества?

Доход, возникающий у одаряемого при получении в дар автомобиля, подлежит обложению НДФЛ по налоговой ставке 13%.

Так, налогоплательщиками НДФЛ признаются физлица, являющиеся налоговыми резидентами РФ, а также физлица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ (). Согласно объектом налогообложения для физлиц – налоговых резидентов признается доход, полученный от источников в России и (или) от источников за пределами России. При этом доходом для целей исчисления НДФЛ признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с (). Согласно при определении налоговой базы учитываются все доходы, полученные налогоплательщиком как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со . Таким образом, в рассматриваемом случае у одаряемого физлица возникает доход в виде безвозмездно полученного автомобиля.

Перечень доходов, не подлежащих обложению (освобождаемых от налогообложения) НДФЛ, установлен . Согласно не подлежат налогообложению НДФЛ (освобождены от налогообложения) доходы в денежной и натуральной формах, получаемые от физлиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено .

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами) (). Поскольку даритель и одаряемый в рассматриваемой ситуации не признаются членами семьи и (или) близкими родственниками в соответствии с , рассматриваемый случай не подпадает под освобождение, обусловленное . Следовательно, доход, полученный в натуральной форме в виде автомобиля в порядке дарения, на общем основании облагается НДФЛ. При этом одаряемый в данном случае должен самостоятельно исчислить и уплатить НДФЛ ().

При прямом прочтении данной нормы можно сделать вывод, что она подлежит применению только в случаях, когда в роли дарителя выступает организация или физлицо в статусе ИП. При этом специальных правил определения налоговой базы по НДФЛ для доходов в натуральной форме, получаемых в порядке дарения от физлиц (не являющихся индивидуальными предпринимателями), не установлено. Кроме того, налоговое законодательство не разъясняет, какими именно документами должна подтверждаться стоимость дара. В то же время контролирующие органы разъясняют, что налоговая база применительно к рассматриваемому случаю рассчитывается налогоплательщиком исходя из существующих на дату дарения цен на такое же или аналогичное имущество и имущественные права. Если цена автомобиля по договору дарения соответствует вышеуказанным ценам, для расчета налоговой базы по НДФЛ может быть принята стоимость дара, указанная в договоре дарения ( , ; , ; ). Отметим, что, по мнению налоговых органов, пересмотр результатов декларирования налогоплательщиком дохода в виде полученного в дар имущества недопустим ().

Кроме того, одаряемый должен не позднее 30 апреля 2019 года (по доходу, полученному в 2018 году) представить в налоговый орган по месту своего учета налоговую декларацию по ( , ). В соответствии с общая сумма налога, исчисленная исходя из налоговой декларации, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Близкие родственники заключили между собой договор дарения. В момент удостоверения сделки нотариус не затребовала у сторон никаких дополнительных документов, подтверждающих близкое родство (например свидетельств о рождении, свидетельства о браке и т. д.). Обязаны ли стороны договора или одна из сторон подать в какие-либо государственные органы документы, подтверждающие близкое родство, чтобы одариваемый не платил НДФЛ?

Полномочия по контролю за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) налогов в бюджетную систему РФ налогов, включая право проводить налоговые проверки, требовать устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований, взыскивать недоимки по налогам, а также соответствующие пени, проценты и штрафы, входят в компетенцию налоговых органов ( , Закона РФ от 21 марта 1991 г. № 943-I " ").

Отдельные представители контролирующих органов в таких ситуациях рекомендуют представлять в налоговый орган документы (информацию), подтверждающие родство между дарителем и одаряемым, однако такое представление не является обязательным, законодательство не устанавливает санкций за непредставление в налоговый орган налогоплательщиком, получившим по договору дарения доход в виде квартиры или иной недвижимости, документов, которые подтверждают его близкое родство с дарителем.

Дополнительно отметим, что, как это следует из , физлица, получившие доходы, которые освобождаются от налогообложения НДФЛ в соответствии с , не обязаны представлять в налоговый орган налоговую декларацию по НДФЛ в связи с получением такого дохода.

Таким образом, физлицо, получившее от близкого родственника имущество (квартиру) в качестве дара, не обязано представлять в налоговый орган (равно как и в другие государственные органы, организации или их должностным лицам) документы, которые подтверждают близкое родство с дарителем, для освобождения полученного дохода от налогообложения НДФЛ. Вместе с тем оно вправе представить такие документы (их копии) по собственной инициативе (копию свидетельства о рождении, копию свидетельства о браке и т. д., в зависимости от родства). Налоговый орган вправе запросить у налогоплательщика пояснения (документы) в связи с получением таким налогоплательщиком дохода в виде имущества, полученного в порядке дарения, и отсутствием уплаты НДФЛ с этого дохода ( , ).

Два гражданина хотят оформить равноценный договор мены квартир (без доплат). Первый гражданин является собственником двухкомнатной квартиры менее трех лет и получил по этой квартире имущественный вычет в полном объеме. Второй гражданин является собственником трехкомнатной квартиры более трех лет, имущественный вычет не получал. Оба гражданина указывают в договоре мены одинаковую стоимость и для двухкомнатной, и для трехкомнатной квартиры – 2 млн руб. Надо ли будет и в каком размере уплачивать каждому из них НДФЛ?

По договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой (). В соответствии с к договору мены применяются правила о купле-продаже, если это не противоречит правилам и существу мены. При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен. В соответствии с , если из договора мены не вытекает иное, товары, подлежащие обмену, предполагаются равноценными.

Таким образом, по договору мены квартир каждая из сторон признается продавцом своего имущества и одновременно – покупателем имущества, получаемого по обмену.

Соответственно, для целей налогообложения НДФЛ мену следует рассматривать как две встречные операции по реализации имущества в рамках одной сделки с оплатой в натуральной форме к которым применяются общие правила обложения НДФЛ, включая порядок использования имущественных налоговых вычетов (). Поэтому при совершении мены налоговая база определяется каждой стороной договора мены ( , ). Сумма облагаемого НДФЛ дохода, полученного по договору мены квартир, в данном случае определяется исходя из стоимости квартир, указанной в договоре.

Учитывая срок нахождения обмениваемых объектов, одна из сторон договора мены, которая владеет квартирой более трех лет, освобождена от уплаты НДФЛ с доходов от реализации трехкомнатной квартиры при осуществлении операции мены.

Вторая сторона договора мены вправе по своему выбору воспользоваться имущественным налоговым вычетом при продаже двухкомнатной квартиры, размер которого составляет не более 1 млн руб. в отношении доходов, полученных от продажи квартиры, или уменьшить доходы от продажи данной квартиры на сумму расходов, связанных с ее приобретением, при условии, что эти расходы документально подтверждены. При этом претендовать на получение имущественного налогового вычета в связи с приобретением квартиры по договору мены в размере фактически произведенных расходов, но не более 2 млн руб. может только физлицо, которое не использовало данное право.

У моих родителей было 2 комнаты в общежитии. Одна комната принадлежала им по 1/2, а вторая – моему несовершеннолетнему сыну (ему 6 лет). Они продали эти комнаты и купили квартиру, соответственно у ребенка теперь 1/3 доли в квартире. У меня вопрос: необходимо ли сдавать декларацию за продажу доли несовершеннолетним.

Таким образом, от имени несовершеннолетнего ребенка, получившего подлежащий налогообложению доход от продажи недвижимого имущества (в случае, если это имущество принадлежало ему на праве собственности менее трех лет), налоговая декларация заполняется и подписывается его родителем как законным представителем своего несовершеннолетнего ребенка.

При декларировании указанного дохода несовершеннолетний ребенок имеет право на получение имущественных налоговых вычетов в связи с реализацией и приобретением (при условии, что доля квартиры приобретена в этом же году и ранее данный налоговый вычет не предоставлялся).

Заявление о предоставлении вычета по расходам на приобретение 1/3 доли квартиры также заполняется и подписывается родителем несовершеннолетнего ребенка.

Обязанность по уплате данного налога должна быть исполнена в установленный налоговым законодательством срок. Платежный документ на уплату налога оформляется на имя несовершеннолетнего ребенка и подписывается законным представителем ребенка. Уплату налога от имени ребенка осуществляет также его законный представитель за счет личных денежных средств.

Хочу получить имущественный вычет при покупке квартиры, кроме основного места работы, являюсь ИП. Нужно подавать две декларации "О доходах" (как физлицо для получения имущественного вычета и как ИП), или все доходы можно указать в одной декларации?

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет . Единая налоговая декларация представляется в налоговый орган по месту жительства физлица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом ().

Налоговая декларация представляется с указанием ИНН. Налогоплательщик подписывает налоговую декларацию, подтверждая достоверность и полноту сведений, указанных в налоговой декларации ().

В целях единообразного подхода к порядку предоставления наиболее востребованных социальных и имущественных налоговых вычетов, а также возврата излишне уплаченного НДФЛ, ФНС России направила перечни и образцы заполнения документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физлиц ().

Имущественный налоговый вычет может предоставляться:

- по окончании соответствующего налогового периода после подачи налогоплательщиком налоговой декларации по НДФЛ (в этом случае денежные средства перечисляются налогоплательщику непосредственно налоговым органом) ();

- до окончания соответствующего налогового периода (в этом случае вычет предоставляется налоговым агентом) ().

Причем если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

Основная ставка НДФЛ в России составляет 13%.

Налоговая ставка устанавливается в размере 35% в отношении:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения 4 тыс. руб.;

- процентных доходов по вкладам в банках в части превышения размеров, указанных в (например, для рублевых вкладов – ставка рефинансирования + 5%);

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в (например, для процентов, выраженными в рублях, – 2/3 ставки рефинансирования над суммой процентов, исчисленной исходя из условий договора);

- в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения суммы указанной платы, процентов, начисленных над суммой платы, процентов, рассчитанной исходя из ставки рефинансирования + 5%.

Налоговая ставка устанавливается в размере 30% в отношении всех доходов, получаемых физлицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых:

- в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%;

- от осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13%;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста, в отношении которых налоговая ставка устанавливается в размере 13%;

- от осуществления трудовой деятельности участниками госпрограммы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в Россию, в отношении которых налоговая ставка устанавливается в размере 13%;

- от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ, в отношении которых налоговая ставка устанавливается в размере 13%;

- от осуществления трудовой деятельности иностранными гражданами или лицами без гражданства, признанными беженцами или получившими временное убежище на территории РФ, в отношении которых налоговая ставка устанавливается в размере 13 процентов;

- в виде дивидендов по акциям (долям) международных холдинговых компаний, которые являются публичными компаниями на день принятия решения такой компании о выплате дивидендов, в отношении которых налоговая ставка устанавливается в размере 5%.

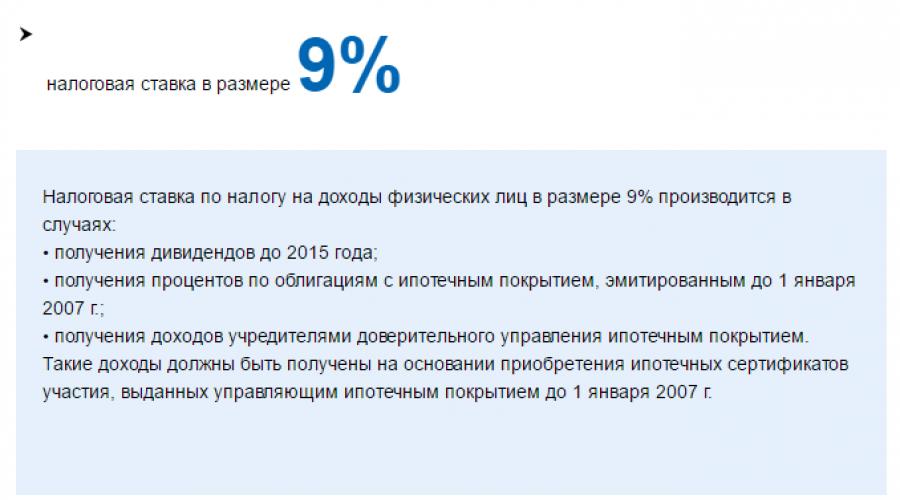

Налоговая ставка устанавливается в размере 9% в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Доходы, освобождаемые от налогообложения

Как правило, вопрос о том, облагать или не облагать налогом выплату, решается источником этой выплаты. Однако если этот источник – не организация, то знать, какие доходы освобождены от налогообложения, нужно обязательно.

Не облагаются налогами, в частности, следующие виды доходов физлиц:

- государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком);

- пенсии по государственному пенсионному обеспечению и страховые пенсии, фиксированная выплата к страховой пенсии (с учетом повышения фиксированной выплаты к страховой пенсии) и накопительная пенсия;

- суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых, например:

- работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи;

- работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 тыс. руб. на каждого ребенка.

- стипендии;

- доходы налогоплательщиков, получаемые от продажи выращенных в личных подсобных хозяйствах, находящихся на территории РФ, скота, кроликов, нутрий, птицы, диких животных и птиц, продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде;

- доходы членов крестьянского (фермерского) хозяйства;

- доходы, получаемые физлицами-резидентами РФ, от продажи объектов недвижимого имущества, а также долей в этом имуществе, находившихся в собственности налогоплательщика три года и более (либо пяти лет), а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более (это не касается продажи ценных бумаг);

- доходы в денежной и натуральной формах, получаемые от физлиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов;

- доходы в денежной и натуральной формах, получаемые от физлиц в порядке дарения, кроме случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев. Любые подарки (в том числе квартиры и машины) освобождаются от налогообложения в случае, если даритель и одаряемый являются членами одной семьи и (или) близкими родственниками (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами);

- призы в денежной и (или) натуральной формах, полученные спортсменами;

- суммы платы за обучение налогоплательщика;

- доходы, не превышающие 4 тыс. руб., полученные по каждому из следующих оснований за налоговый период:

- стоимость подарков, полученных налогоплательщиками от организаций или ИП;

- стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях;

- суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

- возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом. Освобождение от налогообложения предоставляется при представлении документов, подтверждающих расходы на покупку этих медикаментов;

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов;

- средства материнского (семейного) капитала;

- доходы солдат, матросов, сержантов и старшин, проходящих военную службу по призыву, а также лиц, призванных на военные сборы, в виде денежного довольствия, суточных и других сумм, получаемых по месту службы, либо по месту прохождения военных сборов;

- суммы частичной оплаты за счет средств федерального бюджета стоимости нового автотранспортного средства в рамках эксперимента по стимулированию приобретения новых ТС взамен вышедших из эксплуатации и сдаваемых на утилизацию;

- взносы работодателя на накопительную часть трудовой пенсии, в сумме уплаченных взносов, но не более 12 тыс. руб. в год в расчете на каждого работника, в пользу которого уплачивались взносы работодателем.

Полный перечень доходов, освобождаемых от налогообложения содержится в .

НДФЛ — это налог, который взимается с зарплаты и других доходов физических лиц, а также с доходов индивидуальных предпринимателей на общей системе налогообложения (устаревшее название — «подоходный налог»). В большинстве случаев ставка налога составляет 13%. Сегодня мы публикуем статью, посвященную главе 23 НК РФ «Налог на доходы физических лиц». В ней доступно, простым языком описаны порядок расчета и уплаты НДФЛ, ставки налога, налоговые вычеты по НДФЛ и сроки сдачи отчетности. Данный материал является частью цикла «Налоговый кодекс «для чайников»». Обратите внимание: статьи из этого цикла дают только общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговому кодексу Российской Федерации

- физическими лицами, которые являются налоговыми резидентами РФ (то есть физлицами, фактически находящимися в России не менее 183 календарных дней в течение 12 следующих подряд месяцев). У резидентов под налогообложение подпадают доходы, полученные как в РФ, так и за ее пределами.

- физическими лицами, которые не являются налоговыми резидентами РФ (то есть физлицами, фактически находящимися в России менее 183 календарных дней в течение 12 следующих подряд месяцев). У нерезидентов под налогообложение подпадают только доходы, полученные от источников в России.

Налоговая база по НДФЛ (на что начисляется налог)

НДФЛ начисляется на доходы, которые делятся на две категории: полученные от источников в РФ и полученные от источников за пределами России. К «российским» доходам по НДФЛ относится заработная плата, вознаграждение за работы и услуги, выполненные в нашей стране, дивиденды и проценты, выданные российскими компаниями, выручка от продажи или сдачи в аренду имущества, находящегося в РФ, и некоторые другие виды выплат.

Перечень является открытым, и в нем есть такой пункт, как «иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации».

Список доходов от зарубежных источников напоминает перечень «отечественных» доходов. Он тоже является открытым и содержит пункт об «иных доходах».

Какие доходы не облагаются НДФЛ

В посвященной налогу на доходы физических лиц главе 23 Налогового кодекса перечислены доходы, освобожденные от НДФЛ. Среди них государственные пособия (за исключением больничных) и установленные законом компенсационные выплаты.

В частности, не облагаются НДФЛ компенсации, связанные с увольнением (за исключением компенсации за неиспользованный отпуск), и возмещение командировочных расходов. При этом некоторые виды командировочных не облагаются НДФЛ в полном объеме (например, проезд до места назначения и обратно), другие — в пределах определенного лимита. Так, от НДФЛ лимитировано освобождаются суточные. При российских командировках не более 700 руб. в день, при зарубежных — не более 2 500 руб. в день.

В списке упомянуты и другие виды необлагаемых доходов. Добавим, что перечень является закрытым.

Ставки НДФЛ

Основная ставка НДФЛ составляет 13%. Именно она применяется к доходам в виде заработной платы и в виде выручки от предпринимательской деятельности, полученной ИП. Такая же ставка с 2015 года применяется и к дивидендам, выплаченным резидентам РФ.

Для некоторых видов дохода введены другие значения. Например, для выигрышей и призов в сумме свыше 4 000 руб. в год — ставка 35%.

Расчет НДФЛ

Для расчета НДФЛ нужно определить налоговую базу (то есть сумму облагаемых налогом доходов) и умножить ее на соответствующую налоговую ставку. В результате вы получите сумму НДФЛ. По доходам, подпадающим под разные ставки, базы определяются отдельно. Обратите внимание: налоговую базу по дивидендам необходимо определять отдельно от иных доходов. То есть, при исчислении НДФЛ с дивидендов и НДФЛ с зарплаты следует рассчитывать две разные налоговые базы (несмотря на то, что ставка по этим выплатам с 2015 года одинаковая).

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который равен одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Для выплат, облагаемых по ставке 13%, база уменьшается на так называемые налоговые вычеты. В этом случае нужно просуммировать все налогооблагаемые доходы, отнять налоговые вычеты, и полученную цифру умножить на 13%. Если оказалось, что доходов меньше, чем вычетов, то база принимается равной нулю. При этом отрицательная разница между доходами и вычетами в общем случае на следующий год не переносится, а убытки прошлых лет не уменьшают налоговую базу текущего периода.

Для выплат, облагаемых по другим ставкам, налоговые вычеты не применяются. Здесь величина НДФЛ определяется прямым перемножением облагаемого дохода и ставки. В отношении доходов от долевого участия в организации (то есть, дивидендов, полученных налоговыми резидентами РФ) налоговые вычеты применять тоже нельзя (хотя ставка по ним 13%).

Налоговые вычеты по НДФЛ

Существует пять видов налоговых вычетов по НДФЛ: стандартные, профессиональные, и инвестиционные.

Стандартные вычеты перечислены статье Налогового кодекса. Согласно ей все физические лица, имеющие детей, вправе ежемесячно получать вычет в размере 1 400 руб. на первого ребенка, 1 400 руб. на второго ребенка и по 3 000 руб. на третьего и каждого последующего ребенка. «Детские» вычеты предоставляются вплоть до месяца, в котором зарплата сотрудника у данного работодателя, исчисленная нарастающим итогом с начала года, превысила 350 000 руб.

Стандартные вычеты по НДФЛ распространяются только на доходы, полученные от одного из работодателей по выбору налогоплательщика. Другими словами, если человек трудится на двух или более работах, стандартные вычеты он может получить лишь на одной из них.

Профессиональные вычеты полагаются индивидуальным предпринимателям и тем, кто занимается частной практикой. Также право на данный вид вычетов имеют лица, выполняющие работы или услуги по договорам подряда, и те, кто получает авторское вознаграждение (ст. НК РФ).

Профессиональные вычеты по сумме равны документально подтвержденным расходам, связанным с соответствующей деятельностью. По сути, определение таких вычетов для ИП аналогично определению расходов при . Если же документы, подтверждающие расходы, отсутствуют, вычеты предоставляются по нормативам (для предпринимателей это 20 % от полученных доходов).

Социальные и имущественные вычеты по НДФЛ заинтересуют тех, кто слышал о возврате или возмещении НДФЛ — например, о возврате НДФЛ за обучение. На могут претендовать лица, потратившие деньги на обучение, лечение, благотворительность, негосударственное пенсионное страхование, добровольное страхование жизни и дополнительные взносы на накопительную часть трудовой пенсии (ст. НК РФ).

Сдайте декларации за клиентов-физлиц с 50-ти процентной скидкой

Имущественные вычеты предоставляются тем, кто понес затраты в связи с продажей, покупкой или строительством недвижимости (ст. НК РФ).

С 1 января 2015 года Кодекс дополнен статьей НК РФ «Инвестиционные налоговые вычеты». Инвестиционный вычет возможен, в частности, в размере положительного финансового результата, полученного от реализации (погашения) обращающихся на организованном рынке ценных бумаг, если они находились в собственности у физического лица более трех лет.

Когда налогоплательщик самостоятельно исчисляет НДФЛ

Индивидуальные предприниматели и лица, занимающиеся частной практикой (нотариусы, адвокаты и пр.) сами учитывают доходы от своей деятельности, начисляют НДФЛ и платят его в бюджет.

В общем случае самостоятельно исчисляют налог и те, кто получает доход от продажи и сдачи в аренду имущества, доход в виде выигрыша в лотерею или в другие азартные игры, а также доход от любых заграничных источников (последнее относится только к резидентам).

Кроме того, собственноручно посчитать и перевести в бюджет налог должны лица: получившие подарки от физических лиц, не зарегистрированных в качестве ИП (за исключением имущества, машин и акций, подаренных родственниками); наследники авторских прав на произведения искусства, научные открытия и т д.

Наконец, заплатить НДФЛ обязаны физические лица, получившие деньги от работодателя (или иного налогового агента), который по той или иной причине не удержал налог. В 2015 году и ранее от физлица требовалось самостоятельно расчитать сумму налога и подать декларацию. Начиная с 2016 года расчеты производят налоговики. Полученную величину они фиксируют в уведомлении, которое направляют в адрес физического лица. Последнему остается лишь перечислить деньги на основании полученного уведомления. Представлять декларацию при этом не нужно.

Когда исчислением НДФЛ занимается налоговый агент

Организации и предприниматели, выплачивающие заработную плату своим сотрудникам, являются по отношению к ним налоговыми агентами по НДФЛ. Это значит, что именно работодатели (а не сами работники) должны начислить НДФЛ на сумму зарплаты, удержать налог и перечислить его в бюджет. Такое же правило действует и в отношении дивидендов, которые компания выплачивает своим учредителям — физическим лицам.

На практике исчислением, а также удержанием НДФЛ и его уплатой обычно занимается бухгалтерия.

Приведем пример. Допустим, вознаграждение сотрудника Федорова за отработанный месяц составило 40 000 руб. Бухгалтерия рассчитала, что налог с зарплаты Федорова равен 5 200 руб. (40 000 руб. х 13 %*). Эту сумму бухгалтеры перечислили в бюджет, а Федорову на руки выдали 34 800 руб. (40 000 — 5 200).

При исчислении НДФЛ бухгалтерия организации — налогового агента (или ИП -налогового агента) не берет в расчет суммы, выплаченные сотруднику другими организациями или предпринимателями. При этом в отношении собственных выплат нужно соблюдать условие: величина удержанного налога не должна превышать 50% суммы выплаты сотруднику. Агенты обязаны вести учет доходов, вычетов и удержанного налога по каждому физическому лицу в специально разработанных налоговых регистрах. Как правило, за основу такого регистра принимают форму 1-НДФЛ и добавляют в нее сведения о датах удержания и перечисления налога в бюджет.

Кроме того, агенты должны по требованию физических лиц выдавать им .

Агенты не вправе перечислять налог на доходы физлиц за счет собственных средств. Также не разрешается прописывать в договорах, что агент берет на себя обязательство по уплате НДФЛ. Если же агент по каким-либо причинам не смог удержать налог из доходов физического лица, то не позднее 1 марта следующего года бухгалтеру необходимо письменно сообщить об этом как физическому лицу, так и в свою налоговую инспекцию (для этого используется обычная справка о доходах по ).

Если агент удержал излишнюю сумму налога, он должен в течение 10 дней сообщить об этом работнику. Тот в свою очередь вправе написать заявление на возврат, и агент обязан вернуть деньги в течение трех месяцев. Возврат возможен за счет предстоящих платежей по НДФЛ, причем не только по данному работнику, но и по другим сотрудникам компании. В случае, когда этих денег не хватает для возврата, агент может подать заявление в свою ИФНС, и та перечислит недостающую сумму из бюджета.

Уплата НДФЛ предпринимателем, нанявшим работников

Индивидуальный предприниматель, который выплачивает зарплату наемным работникам, выступает в двух качествах. Он должен самостоятельно начислить налог на свой доход, а также удержать НДФЛ из зарплаты персонала. Таким образом, ИП одновременно является и налогоплательщиком и налоговым агентом. Соответственно, ему необходимо выполнить обязанности, относящиеся к исчислению «своего» налога (рассчитать, заплатить в бюджет и отчитаться перед инспекцией), а также в полной мере исполнить обязанности агента.

Некоторые физические лица не только получают зарплату, но и имеют другие источники дохода (например, занимаются бизнесом, сдают в аренду имущество и пр.). В этом случае нужно разграничить доходы, по которым надо начислять налог самостоятельно, и доходы, из которых налог удерживается силами агента-работодателя. По «самостоятельным» доходам необходимо начислить НДФЛ, заплатить его в бюджет и отчитаться перед налоговой инспекцией.

Когда и куда перечислять НДФЛ

Теперь расскажем, от чего зависят сроки перечисления НДФЛ в бюджет. В общем случае налоговые агенты перечисляют НДФЛ ежемесячно не позднее дня, следующего за днем выплаты дохода. Исключение сделано для отпускных и пособий по временной нетрудоспособности (в том числе по уходу за больным ребенком). Удержанный с этих выплат налог следует перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены.

Налог на доходы нужно платить в бюджет по месту учета налогового агента. Если у организации-работодателя есть , то налог с зарплаты его сотрудников надо переводить в бюджет по месту нахождения подразделения. В случае, когда обособленное подразделение заключило гражданско-правовой договор, НДФЛ с вознаграждения следует перечислять в бюджет по месту нахождения подразделения. Предприниматели на ПСН и «вмененке» должны перечислять налог с зарплаты своих сотрудников по месту ведения деятельности (а не по месту жительства).

При уплате НДФЛ агенты должны соблюдать следующее правило. Сумму налога, превышающую 100 руб., следует перечислять в обычном порядке, а сумму менее 100 руб. платить позже, вместе с налогом за следующий месяц.

Предприниматели и те, кто занимается частной практикой, три раза в год перечисляют авансовые платежи по НДФЛ. Первый раз — за январь-март не позднее 25 апреля текущего года, второй раз — за январь-июнь не позднее 25 июля текущего года и третий раз — за январь-сентябрь не позднее 25 октября текущего года. Основанием для перечисления НДФЛ служит налоговое уведомление, присылаемое инспекцией. Сумму авансовых платежей налоговики рассчитывают сами на основании декларации, поданной предпринимателем. Итоговую сумму НДФЛ за налоговый период нужно перечислить по месту учета ИП не позднее 15 июля следующего года.

Лица, которые самостоятельно исчисляют НДФЛ, но не занимаются предпринимательством или частной практикой (арендодатели, наследники авторских прав и т д.), не делают авансовых платежей. Они перечисляют деньги один раз (не позднее 15 июля следующего года) по месту своего жительства.

Штрафы и пени по НДФЛ

В случае, когда налоговый агент перечислил налог с опозданием, он обязан заплатить пени по НДФЛ за каждый календарный день просрочки. Первым днем просрочки считается дата, следующая за днем, когда работодатель должен был перечислить (на не перечислил) налог на доходы. Последним днем просрочки считается дата перечисления налога.

Размер пеней зависит от действующей ставки рефинансирования Центробанка. Налоговые агенты — физические лица (в том числе предприниматели) должны платить пени за каждый день просрочки в сумме одной трехсотой ставки рефинансирования, умноженной на сумму недоимки по НДФЛ.

Для налоговых агентов-организаций установлены следующие правила. Если просрочка не превышает 30 календарных дней, сумма пеней за каждый календарный день просрочки составляет одну трехсотую ставки рефинансирования, умноженную на величину недоимки по НДФЛ. Если просрочка превышает 30 календарных дней, пени складываются из двух частей. Первая часть равна одной трехсотой ставки рефинансирования, умноженной на величину недоимки по НДФЛ, за каждый календарный день просрочки, начиная с 1-го и заканчивая 30-м (включительно). Вторая часть равна одной стопятидесятой ставки рефинансирования, умноженной на величину недоимки по НДФЛ, за каждый день просрочки, начиная с 31-го.

Добавим, что пени в размере одной трехсотой ставки рефинансирования за каждый календарный день просрочки должны платить и те физические лица, которые сами перечисляют НДФЛ со своих доходов.

Кроме того, налоговым агентам, не удержавшим налог из зарплаты сотрудников и (или) не перечислившим его вовремя в бюджет, инспекторы назначат штраф по НДФЛ. То же самое произойдет, если налог на доходы будет удержан и (или) перечислен не в полном объеме. Данный штраф предусмотрен статье НК РФ и составляет 20% от суммы налога, подлежащего удержанию и (или) перечислению.

Не исключено, что налоговому агенту, который не удержал из зарплаты работников НДФЛ, и перевел его в бюджет из собственных средств (кроме ситуации, когда недоимка выявлена при проверке), также придется заплатить штраф по статье НК РФ. То же относится и к работодателям, которые перечислили налог на доходы до того, как выдали зарплату. Хотя об этом прямо не говорится в Налоговом кодексе, но именно так считают инспекторы. Судебная практика противоречива. Есть решения, принятые в пользу ИФНС (см. « »), но есть и решения, принятые в пользу работодателей (см. « »).

Для предпринимателей и лиц, занимающихся частной практикой, также предусмотрен штраф за неуплату или неполную уплату НДФЛ. Размер штрафа составляет 20% от неуплаченной суммы налога. Если инспекторы сочтут, что налог не был уплачен умышленно, то величина санкции составит 40% от неуплаченной суммы налога (ст. НК РФ).

Декларация по НДФЛ и сроки сдачи отчетности

Самый важный для налогоплательщика или бухгалтера вопрос — сроки сдачи отчетности по НДФЛ. Давайте посмотрим, кто,как и когда отчитывается по налогу на доходы физических лиц.

Предприниматели и лица, занимающиеся частной практикой, обязаны сдавать налоговые декларации. По итогам года ИП и «частники» подают декларацию не позднее 30 апреля следующего года. В случае, когда деятельность прекратилась в середине года, предоставить декларацию необходимо в пятидневный срок с даты прекращения (налог, начисленный по такой декларации, нужно перечислить не позднее чем через 15 календарных дней с момента подачи декларации).

Лица, которые самостоятельно исчисляют НДФЛ, но не занимаются предпринимательством или частной практикой, обязаны предоставить декларацию по итогам налогового периода не позднее 30 апреля следующего года. Кроме того, годовую декларацию сдают те, кто претендует на социальные или имущественные вычеты.

Налоговые агенты должны раз в год не позднее 1 марта сдать в инспекцию справки о доходах за прошедший налоговый период по . Их в общем случае заполняют на каждое физлицо, получившее доход от данной компании или предпринимателя. Кроме того, начиная с 2016 года налоговые агенты обязаны представлять ежеквартальный расчет по . В него включается обобщенная информация по всем физическим лицам, получившим доход от налогового агента. Расчет представляется в течение месяца, следующего за первым кварталом, полугодием и девятью месяцами. По итогам года 6-НДФЛ представляется не позднее 1 марта года, следующего за отчетным.

Если у компании есть обособленное подразделение, то отчетность по налогу на доходы физлиц в общем случае следует представлять по месту учета таких подразделений. Предприниматели, применяющие ПСН или «вмененку», сдают отчетность в инспекцию, где они состоят на учете по месту ведения деятельности.

Налоговый агент, который выплатил доход в пользу 11 человек и более, обязан сдавать справки по и расчеты по 126 НК РФ. Ее размер составляет 1 000 руб. за каждый полный или неполный месяц со дня, установленного для сдачи расчета.

Если налоговый агент, обязанный отчитываться по НДФЛ в электронном виде, представит справки или расчеты на бумаге, ему начислят штраф по статье НК РФ. Сумма штрафа составляет 200 руб. за каждую справку и каждый расчет.

Плательщиков НДФЛ, которые самостоятельно сдают отчетность по данному налогу, также привлекут к ответственности за несвоевременное представление декларации по форме 3-НДФЛ. Размер штрафа равен 5% неуплаченной вовремя суммы налога на доходы, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, который установлен для сдачи декларации. При этом размер санкции не может превышать 30% от данной суммы, и не должен быть менее 1 000 руб. (п. 1 ст. НК РФ).

* Для простоты мы рассмотрели ситуацию, когда работнику не предоставляются налоговые вычеты.

Налоговые обязательства давно стали неотъемлемой частью современного человека. Информацию, как происходит налогообложение физических лиц, виды налогов содержит Налоговый кодекс РФ. Сегодня же мы более емко попробуем осветить основные налоги, которые платят граждане России.

Виды налогов и сборов с физических лиц

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

Российским законодательством определены такие виды налогов и сборов с физических лиц:

- транспортное обязательство физлиц;

- налог на доходы физлиц;

- имущественный налог;

- земельный налог;

- госпошлина – сбор, размер которого варьируется зависимо от характерных особенностей предоставляемых госуслуг.

Рассмотрим виды налогов, уплачиваемые физическими лицами, детальнее.

Налоги на доходы

9% на дивиденды, полученные резидентами РФ

13% — общеприменимая ставка

35% — относительно депозитных процентов, выигрышей в азартных мероприятиях

30% на прибыль иностранцев- не резидентов России

15% на дивиденды, полученные иностранцами

Лица, доходы (заработок) которых облагаются тринадцатипроцентным налогом вправе воспользоваться , которые позволяют вернуть уплаченный подоходный.

- профессиональные;

- стандартные;

- имущественные;

- социальные.

Порядок реализации вышеупомянутого правила, особенности применения регламентируется действующим законодательством.

Транспортный налог

Входит транспортный налог в виды налогов, взимаемых с физических лиц ежегодно.

- автомобилями;

- автобусами;

- мотороллерами;

- мотоциклами;

- снегоходами;

- водным, воздушным транспортом;

- иным самоходным механизмом, прошедшим госрегистрацию.

Налоговая ставка исчисляется в рублях, зависит от количества лошадиных сил мотора. Муниципальные органы федеративных субъектов вправе устанавливать налог самостоятельно, но не более десятикратного размера, определенного .

![]()

Имущественный налог

Популярным видом налога взимаемого с физических лиц является имущественный налог. Его уплачивают все россияне, иностранцы, имеющие недвижимость в собственности. Окончательный размер налога, категорий лиц, которые освобождаются от его уплаты определяется местными госорганами каждого федерального субъекта.

- 0,1% к частным жилым постройкам, дому-недострою, гаражам, парковочным местам, хозяйственных строений;

- 2% к объектам с кадастровой стоимостью более трехсот миллионов рублей;

- 0,5% относительно иных построек.

При отсутствии в кадастровом реестре цены имущества для начисления налогового обязательства используются инвентаризационные оценки, которые умножаются на коэффициенты-дефляторы. Детальнее процедуру как определяются виды, налоговые платежи физлиц регламентирует гл.36 НК РФ .

Когда налогоплательщикам принадлежит часть объекта (доля в жилище), то налог начисляется пропорционально их доле. Имущественное обязательство для наследника начисляется с момента горегистрации его права на собственность, а не получения бумаги, подтверждающей право на получения наследия.

Земельный налог с физических лиц

- имеют земучасток в собственности;

- пользуются землей по праву пожизненного владения;

- оформили на участки право постоянного пользования.

Для физлиц земельные налоговые обязательства установлены в размере 0,3%. Однако законодательством предусматривается установление иных ставок с привязкой к категориям земельных наделов, их площади.

Оплачивается обязательство за предыдущий год до начала декабря текущего года. Оплачивают в РФ физические лица налоги, виды сборов, связанных с землей, согласно налоговым уведомлениям.

Какие доходы физических лиц, облагаются НДФЛ, а какие нет?

Виды доходов, которые облагаются НДФЛ

- от продажи имущества, которое было в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы полученные за пределами Российской Федерации;

- доходы от выигрышей;

- иные доходы.

Виды доходов, которые НЕ облагаются НДФЛ

- доходы от продажи имущества, которое было в собственности более трех лет;

- доходы, полученные в наследство;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Налог - это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Он выражает денежные отношения, складывающиеся у государства с юридическими и физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства. Взносы осуществляют основные участники производства валового внутреннего продукта:

O работники, своим трудом создающие материальные и нематериальные блага и получающие определенный доход;

O хозяйствующие субъекты, владельцы капитала.

За счет налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах. Экономическое содержание налогов выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства - с другой, по поводу формирования государственных финансов.

Но налоги это не только экономическая категория, но и одновременно финансовая категория. Как финансовая категория налоги выражают общие свойства, присущие всем финансовым отношениям, и свои отличительные признаки и черты, собственную форму движения, то есть функции, которые выделяют их из всей совокупности финансовых отношений. Функции налогов выявляют их социально-экономическую сущность, внутреннее содержание. В чем же конкретно состоит роль налогов с населения в рыночной экономике, какие функции они выполняют в хозяйственном механизме? Существует несколько точек зрения на эту проблему, но я выделил бы три функции налогов:

O распределительную;

O фискальную;

O контрольную.

Причем распределительную функцию можно раздробить на регулирующую и стимулирующую и т.д.

Наиболее последовательно реализуемой функцией является фискальная. Фискальная функция - основная, характерная изначально для всех государств. С ее помощью образуются государственные денежные фонды, то есть материальные условия для функционирования государства.

Посредством фискальной (бюджетной) функции происходит изъятие части доходов граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры - библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т. п. Именно эта функция обеспечивает реальную возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев общества.

Значение фискальной функции с повышением экономического уровня развития общества возрастает. Двадцатый век характеризуется огромным ростом доходов государства от взимания налогов, что связано с расширением его функций и определенной политикой социальных групп, находящихся у власти. Государство все больше финансовых средств расходует на экономические и социальные мероприятия, на управленческий аппарат.

Другая функция налога с населения как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность каждого налогового канала и налогового "пресса" в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Изначально распределительная функция налогов носила чисто фискальный характер: наполнить государственную казну, чтобы содержать армию, управленческий аппарат, социальную сферу. Но с тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у него появились регулирующие функции, которые осуществлялись через налоговый механизм. В налоговом регулировании доходов населения появились стимулирующие и сдерживающие (дестимулирующие) подфункции. Но большинство налогов, взимаемых сейчас в Российской Федерации, имеют лишь фискальное предназначение, и только по некоторым просматривается регулирующая функция.

Регулирующая функция означает, что налоги как активный участник перераспределительных процессов оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Данная функция неотделима от фискальной и находится с ней в тесной взаимосвязи. Расширение налогового метода в мобилизации для государства национального дохода вызывает постоянное соприкосновение налогов с участниками процесса производства, что обеспечивает ему реальные возможности влиять на экономику страны, на все стадии воспроизводства.

Стимулирующая подфункция налогов реализуется через систему льгот, исключений, преференций, увязываемых с льготообразующими признаками объекта налогообложения. Она проявляется в изменении объекта обложения, уменьшения налогооблагаемой базы, понижении налоговой ставки.

Деление налогов, взимаемых с физических лиц

В налоговой системе России существует 3 группы налогов, в зависимости от органа, который взимает налог и его использует:

1. Федеральные налоги.

2. Региональные налоги.

3. Местные налоги и сборы.

Я выделю основные виды налогов с населения в России.

Основные виды налогов, выплачиваемых населением.

u Государственная пошлина

u Земельный налог

u Налоги на имущество физических лиц

u Налог на покупку иностранных денежных знаков

u Налог с владельцев транспортных средств

u Подоходный налог с физических лиц

u Регистрационный сбор с физических лиц – предпринимателей

u Сбор за парковку автотранспорта

u Сбор за пограничное оформление

u Сбор за уборку территорий населенных пунктов

u Страховые взносы в Пенсионный фонд РФ

u Таможенные платежи

Подоходный налог с физических лиц

Общие положения

Подоходный налог с физических лиц является основным налогом, который уплачивают физические лица практически со всех видов дохода, полученных в течение года.

Налог уплачивается в сроки, установленные законодательством, нарастающим итогом с начала года с зачетом ранее внесенных сумм.

Налог с заработной платы удерживается работодателями. Граждане, имевшие в течение года доходы не только от выполнения трудовых и приравненных к ним обязанностей по месту основной работы (службы, учебы), обязаны представлять в налоговые органы декларацию о доходах.

Если международными договорами РФ или бывшего СССР установлены иные правила налогообложения отдельных категорий граждан, то применяются правила международного договора.

Индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, учета и отчетности, платят подоходный налог в форме уплаты годовой стоимости патента.

Плательщики

Граждане РФ, иностранные граждане, лица без гражданства:

· находящихся в РФ не менее 183 дней в календарном году - по доходу от источников в РФ и за ее пределами

· находящихся в РФ менее 183 дней в календарном году - только по доходу от источников в РФ

Объект обложения

Совокупный облагаемый доход, полученный в календарном году, как в денежной, так и в натуральной форме, в том числе в виде материальной выгоды.

Датой получения дохода является дата выплаты дохода (включая аванс), либо перечисления дохода, либо дата передачи дохода в натуральной форме.

Совокупный облагаемый доход