ರೇಖೀಯ ರೀತಿಯಲ್ಲಿ ಕಾರಿನ ಸವಕಳಿಯನ್ನು ಹೇಗೆ ಲೆಕ್ಕ ಹಾಕುವುದು. ನೇರ ಸಾಲಿನ ಸವಕಳಿ ವಿಧಾನ

ಇದನ್ನೂ ಓದಿ

ನೇರ-ಸಾಲಿನ ಸವಕಳಿ ವಿಧಾನವು PBU 18/02 ಅಡಿಯಲ್ಲಿ ತಾತ್ಕಾಲಿಕ ವ್ಯತ್ಯಾಸಗಳನ್ನು ನಿವಾರಿಸುತ್ತದೆ. ಲೇಖನವು ಸೂತ್ರಗಳು ಮತ್ತು ಲೆಕ್ಕಾಚಾರದ ಉದಾಹರಣೆಗಳು, ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ಸಂಪೂರ್ಣ ಉಲ್ಲೇಖ ಪುಸ್ತಕಗಳನ್ನು ಉಚಿತವಾಗಿ ಒಳಗೊಂಡಿದೆ.

ಸವಕಳಿಯನ್ನು ಯಾವಾಗಲೂ ಸುಲಭವಾಗಿ ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು, ಡೌನ್ಲೋಡ್ ಮಾಡಲು ನಾವು ಶಿಫಾರಸು ಮಾಡುತ್ತೇವೆ:

ಸವಕಳಿ ಲೆಕ್ಕಾಚಾರ

ಹಂತ 1.ವಸ್ತುವಿನ (SPI) ಬಳಕೆಯ ಅವಧಿಯನ್ನು ನಿರ್ಧರಿಸಿ.

PTI ಎನ್ನುವುದು ವಸ್ತುವನ್ನು ವ್ಯಾಪಾರದಲ್ಲಿ ಬಳಸಲಾಗುವ ಅಂದಾಜು ಸಮಯವಾಗಿದೆ. ಸ್ಥಿರ ಆಸ್ತಿಗಾಗಿ SPI ಅನ್ನು ಕಾರ್ಯಾಚರಣೆಗೆ ಒಳಪಡಿಸಿದ ಸಮಯದಲ್ಲಿ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ತಲೆಯ ಆದೇಶದಿಂದ ನಿಗದಿಪಡಿಸಲಾಗುತ್ತದೆ.

ಭವಿಷ್ಯದಲ್ಲಿ, ಲೆಕ್ಕಪರಿಶೋಧಕ ಶಾಸನದಲ್ಲಿ (ಪೂರ್ಣಗೊಳಿಸುವಿಕೆ, ಹೆಚ್ಚುವರಿ ಉಪಕರಣಗಳು, ಆಧುನೀಕರಣ, ಪುನರ್ನಿರ್ಮಾಣ) ಸ್ಪಷ್ಟವಾಗಿ ಒದಗಿಸಲಾದ ಸಂದರ್ಭಗಳಲ್ಲಿ ಮಾತ್ರ SPI ಅನ್ನು ಬದಲಾಯಿಸಲು ಸಾಧ್ಯವಿದೆ.

ಆಯೋಗವು ಇದರ ಆಧಾರದ ಮೇಲೆ ರೇಖೀಯ ಸವಕಳಿಗಾಗಿ ಉಪಯುಕ್ತ ಜೀವನದ ಉದ್ದವನ್ನು ನಿರ್ಧರಿಸುತ್ತದೆ:

- ಆದಾಯವನ್ನು ಗಳಿಸಲು ವ್ಯವಹಾರದಲ್ಲಿ ವಸ್ತುವಿನ ಬಳಕೆಯ ಯೋಜಿತ ಅವಧಿ;

- ಸ್ಥಿರ ಆಸ್ತಿಯ ಸಂಪೂರ್ಣ ಸವೆತ ಮತ್ತು ಕಣ್ಣೀರಿನ ಅವಧಿಯ ನಂತರ - ನೈತಿಕ ಅಥವಾ ಭೌತಿಕ. ಈ ಅವಧಿಯನ್ನು ವಸ್ತುವು ಇರುವ ಪರಿಸ್ಥಿತಿಗಳು, ಅದರ ಕಾರ್ಯಾಚರಣೆಯ ತೀವ್ರತೆ, ರಿಪೇರಿ ಸಂಖ್ಯೆ ಇತ್ಯಾದಿಗಳಿಂದ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ.

- ಕಾರ್ಯಾಚರಣೆಯ ಅವಧಿಯ ಮೇಲಿನ ಇತರ ನಿರ್ಬಂಧಗಳು - ಉದಾಹರಣೆಗೆ, ಸೌಲಭ್ಯಕ್ಕಾಗಿ ಗುತ್ತಿಗೆ ಒಪ್ಪಂದದ ಅವಧಿ.

ಉದಾಹರಣೆ 1

ಎಲ್ಎಲ್ ಸಿ "ಮೊನೊಲಿಟ್" ಕಂಪನಿಯ ಕಾರನ್ನು ಹಣಕಾಸು ನಿರ್ದೇಶಕರಿಗೆ ಖರೀದಿಸಿತು ಮತ್ತು ಅದನ್ನು 5 ವರ್ಷಗಳ ಕಾಲ ಕಾರ್ಯನಿರ್ವಹಿಸಲು ಯೋಜಿಸಿದೆ. "ಮೊನೊಲಿಟ್" ನ ಜನರಲ್ ಡೈರೆಕ್ಟರ್ ಆದೇಶದಂತೆ ನಾನು 5 ವರ್ಷಗಳ ಅವಧಿಗೆ ಲೆಕ್ಕಪರಿಶೋಧಕದಲ್ಲಿ ಕಾರಿನ SPI ಅನ್ನು ಸ್ಥಾಪಿಸಿದೆ.

ಲೆಕ್ಕಪರಿಶೋಧಕ ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಸ್ಥಿರ ಆಸ್ತಿಯ STI ವಿಭಿನ್ನವಾಗಿದ್ದರೆ, PBU 18/02 ರ ಪ್ರಕಾರ ತಾತ್ಕಾಲಿಕ ವ್ಯತ್ಯಾಸಗಳು ಉದ್ಭವಿಸುತ್ತವೆ. ಇದು ಹೆಚ್ಚುವರಿ ಕೆಲಸದ ಹರಿವು ಮತ್ತು ಹೊಸ ಪೋಸ್ಟಿಂಗ್ಗಳನ್ನು ರಚಿಸುತ್ತದೆ.

ಉದಾಹರಣೆ 2

ಮೊದಲ ಉದಾಹರಣೆಯನ್ನು ಮುಂದುವರಿಸೋಣ ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಕಾರಿನ ಎಫ್ಟಿಐ 7 ವರ್ಷದಿಂದ 10 ವರ್ಷಗಳವರೆಗೆ ಇರುತ್ತದೆ ಎಂದು ಭಾವಿಸೋಣ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಪ್ರತಿ ತಿಂಗಳು ಲೆಕ್ಕಪತ್ರ ಸವಕಳಿಯು ತೆರಿಗೆ ಸವಕಳಿಯನ್ನು ಮೀರುತ್ತದೆ. ವಿವಿಧ ಪ್ರಮಾಣದ ಮಾಸಿಕ ವೆಚ್ಚಗಳು ತಾತ್ಕಾಲಿಕ ವ್ಯತ್ಯಾಸಗಳ ಗುರುತಿಸುವಿಕೆಗೆ ಕಾರಣವಾಗುತ್ತದೆ.

ವಿವಿಧ SPI ಗಳಿಗೆ ಮಾದರಿ ಆದೇಶವನ್ನು ಕೆಳಗಿನ ವಿಂಡೋದಲ್ಲಿ ನೀಡಲಾಗಿದೆ, ಅದನ್ನು ಡೌನ್ಲೋಡ್ ಮಾಡಬಹುದು.

ಹೆಚ್ಚುವರಿ ಕಾರ್ಮಿಕ ವೆಚ್ಚಗಳನ್ನು ತಪ್ಪಿಸಲು, ನೀವು ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ತೆರಿಗೆಗಾಗಿ ಅದೇ SPI ಅನ್ನು ವ್ಯಾಖ್ಯಾನಿಸಬಹುದು.

ಉದಾಹರಣೆ 3

ಎರಡನೇ ಉದಾಹರಣೆಯನ್ನು ಮುಂದುವರಿಸೋಣ ಮತ್ತು ಕಾರನ್ನು ಯಾವುದೇ ಇತರ ನಿರ್ಬಂಧಗಳಿಲ್ಲದೆ 20 ವರ್ಷಗಳವರೆಗೆ ತಾಂತ್ರಿಕವಾಗಿ ಬಳಸಬಹುದಾಗಿದೆ ಎಂದು ಊಹಿಸೋಣ. ಅಂತಹ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ, ಏಕಶಿಲೆಯು ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ತೆರಿಗೆಯಲ್ಲಿ ರೇಖೀಯ ಸವಕಳಿಗಾಗಿ ಅದೇ ಅವಧಿಯ ಕ್ರಮದಲ್ಲಿ ಸೂಚಿಸಬಹುದು - ಉದಾಹರಣೆಗೆ, 8 ವರ್ಷಗಳು.

ಹಂತ 2ವಾರ್ಷಿಕ ಸವಕಳಿ ದರವನ್ನು ನಿರ್ಧರಿಸಿ.

ಉದಾಹರಣೆ 4

ಮೂರನೇ ಉದಾಹರಣೆಯೊಂದಿಗೆ ಮುಂದುವರಿಯೋಣ. ಕಾರಿನ ಜೀವನ ಚಕ್ರವು 8 ವರ್ಷಗಳಾಗಿದ್ದರೆ, ವಾರ್ಷಿಕ ರೇಖೀಯ ಸವಕಳಿ ದರವು 12.5% (1/8 ವರ್ಷಗಳು x 100%).

ಹಂತ 3

ಲೆಕ್ಕಪರಿಶೋಧಕದಲ್ಲಿ ವಸ್ತುವಿನ ವೆಚ್ಚವನ್ನು ಕಾರ್ಯಾಚರಣೆಗೆ ಒಳಪಡಿಸಿದಾಗ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಖರೀದಿ, ವಿತರಣೆ, ಸ್ಥಾಪನೆ, ಮರುಪಾವತಿಸಲಾಗದ ತೆರಿಗೆಗಳು, ಕಸ್ಟಮ್ಸ್ ಪಾವತಿಗಳು ಸೇರಿದಂತೆ ವಸ್ತುವನ್ನು ಪಡೆಯುವ ಮತ್ತು ಕೆಲಸದ ಸ್ಥಿತಿಗೆ ತರುವ ಎಲ್ಲಾ ವೆಚ್ಚಗಳಿಂದ ರೂಪುಗೊಳ್ಳುತ್ತದೆ. , ಇತ್ಯಾದಿ ವಸ್ತುವಿನ ಬೆಲೆ ಏನು ಎಂಬುದರ ಕುರಿತು ಹೆಚ್ಚಿನ ಮಾಹಿತಿಗಾಗಿ, ಕೋಷ್ಟಕ 1 ಅನ್ನು ನೋಡಿ.

ಕೋಷ್ಟಕ 1.ನೇರ-ಸಾಲಿನ ಆಧಾರದ ಮೇಲೆ ಸವಕಳಿಗಾಗಿ ವಸ್ತುವಿನ ವೆಚ್ಚ

|

ವೆಚ್ಚಗಳು |

ವಸ್ತು ವೆಚ್ಚ |

|

|

ಲೆಕ್ಕಪತ್ರ |

ತೆರಿಗೆ |

|

|

ಮಾರಾಟಗಾರರ ಶುಲ್ಕ |

ಸೇರಿವೆ |

|

|

ನಿಮ್ಮದೇ ಆದ ವಸ್ತುವನ್ನು ರಚಿಸುವ ವೆಚ್ಚ |

ಸೇರಿವೆ |

|

|

ವಿತರಣಾ ಶುಲ್ಕ |

ಸೇರಿವೆ |

|

|

ವಸ್ತುವಿನ ಖರೀದಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಮಧ್ಯವರ್ತಿಗಳು ಮತ್ತು ಸಲಹೆಗಾರರಿಗೆ ಪಾವತಿ |

ಸೇರಿವೆ |

|

|

ಅನುಸ್ಥಾಪನ ಅಥವಾ ಸೆಟಪ್ ವೆಚ್ಚಗಳು |

ಸೇರಿವೆ |

|

|

ಕಸ್ಟಮ್ಸ್ ಪಾವತಿಗಳು |

ಸೇರಿವೆ |

|

|

ಮರುಪಾವತಿಸಬಹುದಾದ ವ್ಯಾಟ್, ಮರುಪಾವತಿಸಬಹುದಾದ ಅಬಕಾರಿಗಳು |

ಒಳಗೊಂಡಿಲ್ಲ |

ಒಳಗೊಂಡಿಲ್ಲ |

|

ಮರುಪಾವತಿಸಲಾಗದ ವ್ಯಾಟ್ ಮತ್ತು ಅಬಕಾರಿಗಳು |

ಸೇರಿವೆ |

|

|

OPS, MHI ಮತ್ತು OSS ಗೆ ಕಡ್ಡಾಯ ಕೊಡುಗೆಗಳು |

ಸೇರಿವೆ |

|

|

ವಿದೇಶಿ ಕರೆನ್ಸಿಯಲ್ಲಿ ವಸ್ತುವಿನ ಪಾವತಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ವ್ಯತ್ಯಾಸಗಳು |

ಒಳಗೊಂಡಿಲ್ಲ |

|

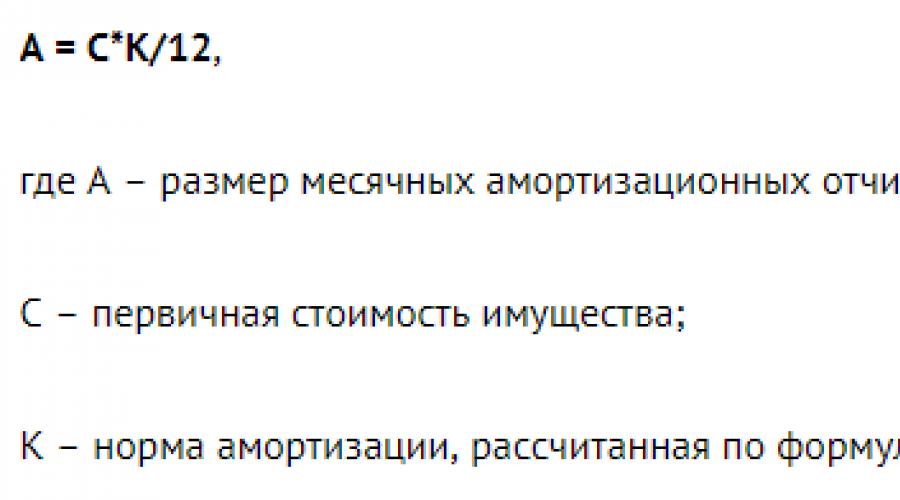

ಹಂತ 4ರೇಖೀಯ ಸವಕಳಿಯ ವಾರ್ಷಿಕ ಮೊತ್ತವನ್ನು ನಿರ್ಧರಿಸಿ - ಸೂತ್ರದ ಪ್ರಕಾರ:

ಉದಾಹರಣೆ 5

ನಾಲ್ಕನೇ ಉದಾಹರಣೆಯನ್ನು ಮುಂದುವರಿಸೋಣ ಮತ್ತು ಕಾರ್ಯಾರಂಭದಲ್ಲಿ ಕಾರಿನ ಪುಸ್ತಕದ ಮೌಲ್ಯವು 600,000 ರೂಬಲ್ಸ್ಗಳು ಎಂದು ಊಹಿಸೋಣ. ನಂತರ ಕಾರಿಗೆ ವಾರ್ಷಿಕ ಸವಕಳಿ 75,000 ರೂಬಲ್ಸ್ಗಳನ್ನು ಹೊಂದಿದೆ. (12.5% x 600,000 ರೂಬಲ್ಸ್ಗಳು).

ಹಂತ 5ತಿಂಗಳಿಗೆ ಸವಕಳಿ ನಿರ್ಧರಿಸಿ.

ಇದನ್ನು ಮಾಡಲು, ರೇಖೀಯ ಸವಕಳಿಯ ವಾರ್ಷಿಕ ಮೊತ್ತವನ್ನು 12 ರಿಂದ ಭಾಗಿಸಲಾಗಿದೆ.

ಉದಾಹರಣೆ 6

ನಾವು ಐದನೇ ಉದಾಹರಣೆಯನ್ನು ಮುಂದುವರಿಸಿದರೆ, ತಿಂಗಳಿಗೆ ಸವಕಳಿ 6250 ರೂಬಲ್ಸ್ಗಳಾಗಿರುತ್ತದೆ. (75,000 ರೂಬಲ್ಸ್ / 12 ತಿಂಗಳುಗಳು). ಕಾರನ್ನು ಸೆಪ್ಟೆಂಬರ್ 2018 ರಲ್ಲಿ ಕಾರ್ಯಾಚರಣೆಗೆ ಒಳಪಡಿಸಲಾಗಿದೆ ಎಂದು ಭಾವಿಸೋಣ. ಮೊನೊಲಿತ್ ಅಕೌಂಟೆಂಟ್ ಈ ರೀತಿಯಲ್ಲಿ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ವಹಿವಾಟುಗಳನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ.

ಸೆಪ್ಟೆಂಬರ್ 2018 ರಲ್ಲಿ ಸೌಲಭ್ಯದ ಕಾರ್ಯಾರಂಭದ ದಿನಾಂಕದಂತೆ:

ಡೆಬಿಟ್ 01 ಕ್ರೆಡಿಟ್ 08

ಅಕ್ಟೋಬರ್ 2018 ರಿಂದ ಪ್ರತಿ ತಿಂಗಳು:

ಡೆಬಿಟ್ 26 ಕ್ರೆಡಿಟ್ 02

ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಲೀನಿಯರ್ ಸವಕಳಿ ವಿಧಾನ

ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ವೆಚ್ಚವನ್ನು ಹೇಗೆ ಬರೆಯುವುದು ಎಂಬುದನ್ನು ರೇಖಾಚಿತ್ರದಲ್ಲಿ ತೋರಿಸಲಾಗಿದೆ:

ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಸವಕಳಿಯ ರೇಖೀಯ ವಿಧಾನವು ನಾಲ್ಕು ಹಂತಗಳನ್ನು ಒಳಗೊಂಡಿರುವ ಕ್ರಿಯೆಗಳ ಅಲ್ಗಾರಿದಮ್ ಆಗಿದೆ.

ಸವಕಳಿ ಲೆಕ್ಕಾಚಾರ

ಹಂತ 1.ವಸ್ತುವಿನ SPI ಅನ್ನು ನಿರ್ಧರಿಸಿ.

ತೆರಿಗೆಗಾಗಿ, ಸವಕಳಿ ಸ್ಥಿರ ಆಸ್ತಿಯ SPI ಅನ್ನು ಇದರ ಆಧಾರದ ಮೇಲೆ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ:

- 01.01.02 ರ ತೀರ್ಪು ಸಂಖ್ಯೆ 1 ರ ಪ್ರಕಾರ ವರ್ಗೀಕರಣಗಳು, ಇದು ಸವಕಳಿ ಗುಂಪುಗಳಾಗಿ ವಿಂಗಡಿಸಲಾದ ಆಸ್ತಿ ವಸ್ತುಗಳ ಪಟ್ಟಿ ಮತ್ತು ಅವುಗಳ ಅನುಗುಣವಾದ SPI ಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ, ಸ್ಥಿರ ಆಸ್ತಿಗಳ ಆಲ್-ರಷ್ಯನ್ ವರ್ಗೀಕರಣದ (OKOF) ಪ್ರಕಾರ ಸಂಕೇತಗಳನ್ನು ಸೂಚಿಸುತ್ತದೆ;

- ತಯಾರಕರ ಪಾಸ್ಪೋರ್ಟ್;

- ಇತರ ತಾಂತ್ರಿಕ ದಾಖಲೆಗಳು.

ಒಟ್ಟಾರೆಯಾಗಿ, ತೆರಿಗೆ ಕೋಡ್ 10 ಸವಕಳಿ ಗುಂಪುಗಳಿಗೆ ಒದಗಿಸುತ್ತದೆ, ಅವುಗಳನ್ನು ಕೋಷ್ಟಕ 2 ರಲ್ಲಿ ತೋರಿಸಲಾಗಿದೆ.

ಕೋಷ್ಟಕ 2.ನೇರ-ಸಾಲಿನ ಸವಕಳಿ ವಿಧಾನಕ್ಕಾಗಿ SPI

|

ಸಂ. p / p |

ಸವಕಳಿ ಗುಂಪು |

|

|

1 ವರ್ಷ - 2 ವರ್ಷಗಳು ಸೇರಿದಂತೆ |

||

|

2 ವರ್ಷಗಳು - 3 ವರ್ಷಗಳು ಸೇರಿದಂತೆ |

||

|

3 ವರ್ಷಗಳು - 5 ವರ್ಷಗಳು ಸೇರಿದಂತೆ |

||

|

5 ವರ್ಷಗಳು - 7 ವರ್ಷಗಳು ಸೇರಿದಂತೆ |

||

|

7 ವರ್ಷಗಳು - 10 ವರ್ಷಗಳು ಸೇರಿದಂತೆ |

||

|

10 ವರ್ಷಗಳು - 15 ವರ್ಷಗಳು ಸೇರಿದಂತೆ |

||

|

15 ವರ್ಷಗಳು - 20 ವರ್ಷಗಳು ಸೇರಿದಂತೆ |

||

|

20 ವರ್ಷಗಳು - 25 ವರ್ಷಗಳು ಸೇರಿದಂತೆ |

||

|

25 ವರ್ಷಗಳು - 30 ವರ್ಷಗಳು ಸೇರಿದಂತೆ |

||

ಸಂಪೂರ್ಣ ಪ್ರಸ್ತುತ OKOF ವರ್ಗೀಕರಣವನ್ನು ಕೆಳಗಿನ ಬಾಕ್ಸ್ನಲ್ಲಿ ತೋರಿಸಲಾಗಿದೆ.

ಸ್ಥಿರ ಆಸ್ತಿಗಾಗಿ OKOF ಕೋಡ್ ವರ್ಗೀಕರಣದಲ್ಲಿದ್ದರೆ, ಅದರ ಸವಕಳಿ ಗುಂಪಿಗೆ ನೀಡಲಾದ FTI ಸಮಯದಲ್ಲಿ ಅದನ್ನು ಸವಕಳಿ ಮಾಡಬೇಕು.

ಉದಾಹರಣೆ 7

ಹಿಂದಿನ ಉದಾಹರಣೆಗಳನ್ನು ಮುಂದುವರಿಸೋಣ ಮತ್ತು ಮೊನೊಲಿತ್ ಖರೀದಿಸಿದ ಕಾರಿನ ಎಂಜಿನ್ ಗಾತ್ರವು 3.5 ಲೀಟರ್ ಮೀರಿದೆ ಎಂದು ಭಾವಿಸೋಣ. ಅಂತಹ ಯಂತ್ರಗಳನ್ನು 5 ನೇ ಗುಂಪಿನಲ್ಲಿ OKOF ಕೋಡ್ 310.29.10.24 ನಿಂದ ಸೂಚಿಸಲಾಗುತ್ತದೆ. ಇದರರ್ಥ ಕಾರಿನ STI ಅನ್ನು 7 ರಿಂದ 10 ವರ್ಷಗಳ ಅವಧಿಗೆ ಹೊಂದಿಸಬಹುದು, ಇದು 85 ರಿಂದ 120 ತಿಂಗಳುಗಳ ಅವಧಿಯಾಗಿದೆ.

ಹಂತ 2ಸೂತ್ರವನ್ನು ಬಳಸಿಕೊಂಡು ಮಾಸಿಕ ಸವಕಳಿ ದರವನ್ನು ನಿರ್ಧರಿಸಿ:

ಹಂತ 3ಆಸ್ತಿಯ ಆರಂಭಿಕ ವೆಚ್ಚವನ್ನು ನಿರ್ಧರಿಸಿ.

ವಸ್ತುವಿನ ಮೌಲ್ಯವು ಹೇಗೆ ರೂಪುಗೊಳ್ಳುತ್ತದೆ ಎಂಬುದರ ಕುರಿತು ಮಾಹಿತಿಗಾಗಿ ಕೋಷ್ಟಕ 1 ಅನ್ನು ನೋಡಿ.

ಹಂತ 4ಸೂತ್ರವನ್ನು ಬಳಸಿಕೊಂಡು ತಿಂಗಳಿಗೆ ಸವಕಳಿಯನ್ನು ನಿರ್ಧರಿಸಿ:

ಉದಾಹರಣೆ 8

ನಾವು ಏಳನೇ ಉದಾಹರಣೆಯನ್ನು ಮುಂದುವರಿಸಿದರೆ ಮತ್ತು 600,000 ರೂಬಲ್ಸ್ ಮೌಲ್ಯದ ಕಾರಿಗೆ ಎಂದು ಭಾವಿಸಿದರೆ. ತೆರಿಗೆಗೆ SPI 8 ವರ್ಷಗಳು (96 ತಿಂಗಳುಗಳು), ನಂತರ ತಿಂಗಳಿಗೆ ಸವಕಳಿ 6250 ರೂಬಲ್ಸ್ಗಳಾಗಿರುತ್ತದೆ. (1/96 ತಿಂಗಳುಗಳು x 100% x 600,000 ರೂಬಲ್ಸ್ಗಳು).

ವ್ಯಾಪಾರ ವೆಚ್ಚಗಳಿಗಾಗಿ. ಪ್ರಯೋಜನವೆಂದರೆ ಶಾಸನವು ಈ ವಿಧಾನವನ್ನು ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯಲ್ಲಿ ಮತ್ತು ತೆರಿಗೆಯಲ್ಲಿ ಬಳಸುವ ಸಾಧ್ಯತೆಯನ್ನು ಒದಗಿಸುತ್ತದೆ, ಇದು PBU 18/01 ರ ಪ್ರಕಾರ ವ್ಯತ್ಯಾಸಗಳ ಸಂಭವವನ್ನು ತಪ್ಪಿಸಲು ಸಾಧ್ಯವಾಗಿಸುತ್ತದೆ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಕೋಡ್ಗೆ ಅನುಗುಣವಾಗಿ ರೇಖೀಯ ಸವಕಳಿ ವೈಶಿಷ್ಟ್ಯಗಳು ಯಾವುವು? ಲೆಕ್ಕಾಚಾರದಲ್ಲಿ ಯಾವ ಸೂತ್ರಗಳನ್ನು ಬಳಸಲಾಗುತ್ತದೆ? ಈ ಲೇಖನದಲ್ಲಿ ಎಲ್ಲಾ ನಿಯಂತ್ರಕ ವಿವರಗಳನ್ನು ನೋಡೋಣ.

ಲೀನಿಯರ್ ಸವಕಳಿ ವಿಧಾನ - ಲೆಕ್ಕಪತ್ರದ ಕಾನೂನು ಸೂಕ್ಷ್ಮ ವ್ಯತ್ಯಾಸಗಳು

ಆರ್ಟ್ ಪ್ರಕಾರ. ತೆರಿಗೆ ಉದ್ದೇಶಗಳಿಗಾಗಿ ತೆರಿಗೆ ಕೋಡ್ನ 259, ತೆರಿಗೆದಾರರು ಸವಕಳಿಯನ್ನು ಬರೆಯುವಾಗ ಪ್ರಸ್ತಾವಿತ ವಿಧಾನಗಳಲ್ಲಿ ಒಂದನ್ನು ಬಳಸಬಹುದು - ರೇಖೀಯ ಅಥವಾ ರೇಖಾತ್ಮಕವಲ್ಲದ. ನೇರ-ಸಾಲಿನ ಸವಕಳಿ ವಿಧಾನವನ್ನು ಬಳಸಿದರೆ, ಕಡಿತಗಳ ಮೊತ್ತವನ್ನು ಮಾಸಿಕ ಮತ್ತು ಪ್ರತಿ ವಸ್ತುವಿಗೆ ಪ್ರತ್ಯೇಕವಾಗಿ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ (ಷರತ್ತು 2, ಲೇಖನ 259). ಸವಕಳಿ ಮೊತ್ತವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವ ವಿಧಾನವನ್ನು ಕಂಪನಿಯ ಕೆಲಸದ ಲೆಕ್ಕಪತ್ರ ನೀತಿಯಲ್ಲಿ ನಿಗದಿಪಡಿಸಬೇಕು. ಈ ಸಂದರ್ಭದಲ್ಲಿ, 8-10 ಗ್ರಾಂ ನಿಂದ ಆಸ್ತಿಗಾಗಿ ನೀವು ನೆನಪಿಟ್ಟುಕೊಳ್ಳಬೇಕು. (ರಚನೆಗಳು, ಕಟ್ಟಡಗಳು, ಅಮೂರ್ತ ಸ್ವತ್ತುಗಳು, ಪ್ರಸರಣ ಸಾಧನಗಳು) ನೇರ-ಸಾಲಿನ ಸವಕಳಿ ವಿಧಾನವನ್ನು ಮಾತ್ರ ಆಯ್ಕೆ ಮಾಡಲು ಅನುಮತಿಸಲಾಗಿದೆ - ಆಸ್ತಿಯ ಜೀವನವು ಅಪ್ರಸ್ತುತವಾಗುತ್ತದೆ.

ಸೂಚನೆ! ಕಂಪನಿಯು ಸ್ಥಾಪಿಸಿದ NU ಗಾಗಿ ಸವಕಳಿಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವ ವಿಧಾನವನ್ನು ಬದಲಾಯಿಸಲು ಇದನ್ನು ಅನುಮತಿಸಲಾಗಿದೆ, ಆದರೆ ಮುಂದಿನ ತೆರಿಗೆ ವರ್ಷದ ಆರಂಭದಿಂದ ಮಾತ್ರ. ಅದೇ ಸಮಯದಲ್ಲಿ, ರೇಖಾತ್ಮಕವಲ್ಲದ ವಿಧಾನವನ್ನು ಪ್ರತಿ 5 ವರ್ಷಗಳಿಗೊಮ್ಮೆ ರೇಖೀಯ ಸವಕಳಿ ವಿಧಾನಕ್ಕೆ ಬದಲಾಯಿಸಲು ಸಾಧ್ಯವಿದೆ (ಷರತ್ತು 1, ಲೇಖನ 259).

ರಾಜ್ಯದ ಕಾರ್ಯವಿಧಾನದ ಅಗತ್ಯವಿರುವ ಸ್ಥಿರ ಸ್ವತ್ತುಗಳನ್ನು ಒಳಗೊಂಡಂತೆ ವಸ್ತುವನ್ನು ಕಾರ್ಯಾಚರಣೆಗೆ ಒಳಪಡಿಸುವ ಅವಧಿಗೆ ತಿಂಗಳ 1 ನೇ ದಿನದಿಂದ ಸವಕಳಿಯನ್ನು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ಹಕ್ಕುಗಳ ನೋಂದಣಿ (ಲೇಖನ 259 ರ ಷರತ್ತು 4). ಒಂದು ಸ್ವತ್ತಿನ ಸಂಪೂರ್ಣ ಬರವಣಿಗೆ ಅಥವಾ ವಿವಿಧ ಕಾರಣಗಳಿಗಾಗಿ ವಿಲೇವಾರಿ ಇದ್ದರೆ, ಸವಕಳಿ ಮೊತ್ತದ ಸಂಚಯವು ವಿಲೇವಾರಿ ತಿಂಗಳ ನಂತರ ತಿಂಗಳ 1 ನೇ ದಿನದಂದು ಕೊನೆಗೊಳ್ಳುತ್ತದೆ (ಲೇಖನ 259.1 ರ ಷರತ್ತು 5). ಲೆಕ್ಕಪರಿಶೋಧಕದಲ್ಲಿ ಸವಕಳಿಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವ ರೇಖೀಯ ವಿಧಾನವನ್ನು PBU 6/01 ನ ಷರತ್ತು 18 ರ ಮೂಲಕ ಲೆಕ್ಕಪರಿಶೋಧಕ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಒದಗಿಸಲಾದ ಇತರ ವಿಧಾನಗಳೊಂದಿಗೆ ನಿಯಂತ್ರಿಸಲಾಗುತ್ತದೆ.

ಸವಕಳಿಯ ನೇರ-ಸಾಲಿನ ವಿಧಾನವನ್ನು ಹೊಸದಾಗಿ ಖರೀದಿಸಿದ ಸ್ಥಿರ ಸ್ವತ್ತುಗಳಿಗೆ ಮತ್ತು ಈಗಾಗಲೇ ಬಳಕೆಯಲ್ಲಿರುವ ಆಸ್ತಿಗಳಿಗೆ ಅನ್ವಯಿಸಲಾಗುತ್ತದೆ. ಲೆಕ್ಕಾಚಾರಗಳ ಮೂಲತತ್ವವು 01.01.02 ರ ತೀರ್ಪು ಸಂಖ್ಯೆ 1 ರ ಪ್ರಕಾರ ವರ್ಗೀಕರಣಕ್ಕೆ ಅನುಗುಣವಾಗಿ ವಸ್ತುವಿನ SPV ಯ ಆರಂಭಿಕ ನಿರ್ಣಯದಲ್ಲಿದೆ ನಂತರ NA ಅನ್ನು ಸ್ಥಾಪಿಸಲಾಗಿದೆ - ರೇಖೀಯ ವಿಧಾನದೊಂದಿಗೆ ಸವಕಳಿ ದರವನ್ನು ಶೇಕಡಾವಾರು ಆಧಾರದ ಮೇಲೆ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ ಆಸ್ತಿಗೆ ನಿಯೋಜಿಸಲಾದ SPV ನಲ್ಲಿ (ತಿಂಗಳಲ್ಲಿ). ವಸಾಹತು ಕ್ರಮಗಳಿಗೆ ವಿವರವಾದ ನಿಯಮಗಳನ್ನು ಕೆಳಗೆ ನೀಡಲಾಗಿದೆ.

ನೇರ-ಸಾಲಿನ ವಿಧಾನವನ್ನು ಬಳಸಿಕೊಂಡು ಸವಕಳಿಯನ್ನು ಹೇಗೆ ಲೆಕ್ಕ ಹಾಕಲಾಗುತ್ತದೆ - ಲೆಕ್ಕಾಚಾರದ ಸೂತ್ರಗಳು

ಮಾಸಿಕ ಸವಕಳಿ ಮೌಲ್ಯವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು, ನೀವು ವಸ್ತುವಿನ ಆರಂಭಿಕ ವೆಚ್ಚದ (ಬೆಲೆ) PS ನ ಮೌಲ್ಯಗಳನ್ನು ಮತ್ತು ಆನ್ ಮಾಡಬೇಕಾಗುತ್ತದೆ. ಆರ್ಟ್ನ ಪ್ಯಾರಾಗ್ರಾಫ್ 2 ರ ಪ್ರಕಾರ. ಪ್ರತಿ ಆಸ್ತಿಗೆ 259.1 NA ಅನ್ನು ಪ್ರತ್ಯೇಕವಾಗಿ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ಇದಕ್ಕಾಗಿ ಕೆಳಗಿನ ಸೂತ್ರಗಳನ್ನು ಬಳಸಲಾಗುತ್ತದೆ:

- ತಿಂಗಳಿಗೆ ಸವಕಳಿ = PS x NA.

- ನೇರ ಸಾಲಿನ ಸವಕಳಿ ದರ = (1 / n) x 100%, ಇಲ್ಲಿ n ಎಂಬುದು SPI ಆಗಿದ್ದು, ತಿಂಗಳುಗಳಲ್ಲಿ ವ್ಯಕ್ತಪಡಿಸಲಾಗುತ್ತದೆ.

ಈ ಸೂತ್ರಗಳ ಆಧಾರದ ಮೇಲೆ, ಈ ವಿಧಾನದ ಮುಖ್ಯ ವ್ಯತ್ಯಾಸವೆಂದರೆ ಕಂಪನಿಯ ವೆಚ್ಚಗಳಿಗೆ ಆಸ್ತಿಯ ಮೌಲ್ಯದ ಏಕರೂಪದ ವರ್ಗಾವಣೆಯಾಗಿದೆ ಎಂದು ಸ್ಪಷ್ಟವಾಗುತ್ತದೆ. ಹೀಗಾಗಿ, ಆರ್ಥಿಕ ಚಟುವಟಿಕೆಯು ಸ್ಥಿರವಾಗಿದ್ದರೆ, ಏಕರೂಪದ ಲಾಭವನ್ನು ತರುತ್ತದೆ ಮತ್ತು ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ತ್ವರಿತ ರೈಟ್-ಆಫ್ ಅಗತ್ಯವಿಲ್ಲದಿದ್ದರೆ ನೇರ-ಸಾಲಿನ ಸವಕಳಿ ವಿಧಾನವನ್ನು ಬಳಸುವುದು ಸೂಕ್ತವಾಗಿದೆ. ಲೀನಿಯರ್ ಲೆಕ್ಕಾಚಾರವು ವಸ್ತುಗಳನ್ನು ತ್ವರಿತವಾಗಿ ಧರಿಸುವುದಕ್ಕಾಗಿ ಸವಕಳಿಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು ಸೂಕ್ತವಲ್ಲ, ಉತ್ಪಾದನಾ ಪ್ರಕ್ರಿಯೆಗಳ ಹೆಚ್ಚಿನ ತೀವ್ರತೆಯೊಂದಿಗೆ, ಹಾಗೆಯೇ ಆಸ್ತಿಯ ಅಕಾಲಿಕ ಬಳಕೆಯಲ್ಲಿಲ್ಲ.

ಹೊಸ ಉತ್ಪಾದನೆಗಳನ್ನು ಅಭಿವೃದ್ಧಿಪಡಿಸುತ್ತಿದ್ದರೆ, ಸವಕಳಿ ಬರೆಯುವಿಕೆಯನ್ನು ನಿಧಾನಗೊಳಿಸಲು ಶಿಫಾರಸು ಮಾಡಲಾಗುತ್ತದೆ; ಮತ್ತು ಸಂಸ್ಥೆಯು ನಗದು ಕೊರತೆಯನ್ನು ಹೊಂದಿರದ ಸಂದರ್ಭಗಳಲ್ಲಿ ಮತ್ತು ಬಳಕೆಯಲ್ಲಿಲ್ಲದ ಸ್ವತ್ತುಗಳನ್ನು ಸಮಯೋಚಿತವಾಗಿ ನವೀಕರಿಸಬಹುದಾದ ಸಂದರ್ಭಗಳಲ್ಲಿ, ನಿಷ್ಕ್ರಿಯಗೊಳಿಸಿದ ಉಪಕರಣಗಳು, ಯಂತ್ರಗಳು, ಉಪಕರಣಗಳು ಇತ್ಯಾದಿಗಳ ನಂತರದ ಬದಲಿಯೊಂದಿಗೆ ವೇಗವರ್ಧಿತ ಸವಕಳಿಯು ಸೂಕ್ತವಾಗಿರುತ್ತದೆ.

ನೇರ ರೇಖೆಯ ಸವಕಳಿ ವಿಧಾನ - ಉದಾಹರಣೆ

ಸವಕಳಿಯ ರೇಖೀಯ ವಿಧಾನವನ್ನು ಹೇಗೆ ಬಳಸಲಾಗುತ್ತದೆ ಎಂಬುದನ್ನು ನಿರ್ದಿಷ್ಟ ಉದಾಹರಣೆಯನ್ನು ಬಳಸಿ ಪರಿಗಣಿಸಿ. ಕಂಪನಿಯು 400,000 ರೂಬಲ್ಸ್ಗಳಿಗೆ ಹೊಸ ಪ್ರಯಾಣಿಕ ಕಾರನ್ನು ಖರೀದಿಸಿದೆ ಎಂದು ಭಾವಿಸೋಣ. ವ್ಯಾಟ್ ಹೊರತುಪಡಿಸಿ. ವರ್ಗೀಕರಣದ ನಿಯಮಗಳ ಪ್ರಕಾರ, ಕಾರನ್ನು 3 ಗ್ರಾಂನಲ್ಲಿ ಸೇರಿಸಲಾಗಿದೆ, SPI ಅನ್ನು 48 ತಿಂಗಳುಗಳಲ್ಲಿ ಹೊಂದಿಸಲಾಗಿದೆ. ಮಾಸಿಕ/ವಾರ್ಷಿಕ ಸವಕಳಿ ಮೊತ್ತವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು, HA ಮತ್ತು ನಂತರ ಸವಕಳಿ ಪ್ರಮಾಣವನ್ನು ನಿರ್ಧರಿಸುವುದು ಅವಶ್ಯಕ.

ಮಾಸಿಕ \u003d 1 / 48 \u003d 2.083% ರಂದು, ರೇಖೀಯ ವಿಧಾನದ ಸವಕಳಿ ದರವನ್ನು ಶೇಕಡಾವಾರು ಎಂದು ವ್ಯಕ್ತಪಡಿಸಲಾಗುತ್ತದೆ.

ಆನ್ ವಾರ್ಷಿಕ = 1/4 = 25%.

ಮಾಸಿಕ ಸವಕಳಿ = 400,000 ರೂಬಲ್ಸ್ಗಳು. x 2.083% \u003d 8332 ರೂಬಲ್ಸ್ಗಳು.

ವಾರ್ಷಿಕ ಸವಕಳಿ = 400,000 ರೂಬಲ್ಸ್ಗಳು. x 25% = 100,000 ರೂಬಲ್ಸ್ಗಳು.

ನೇರ-ಸಾಲಿನ ಸವಕಳಿ - ಪೋಸ್ಟಿಂಗ್ಗಳು

ಸವಕಳಿಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವಾಗ, ಕಂಪನಿಯ ಅಕೌಂಟೆಂಟ್ ಮಾಸಿಕ ವಿಶಿಷ್ಟ ಪೋಸ್ಟಿಂಗ್ಗಳನ್ನು ಮಾಡುತ್ತಾರೆ, ಇದು ಚಟುವಟಿಕೆಯ ಉದ್ಯಮದ ನಿಶ್ಚಿತಗಳನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ. ಇದು ಸವಕಳಿ ವೆಚ್ಚ:

- D 20 K 02 - ಮುಖ್ಯ ಉತ್ಪಾದನೆಗೆ ವಸ್ತುವಿನ ಸವಕಳಿಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ.

- D 23 K 02 - ಸಹಾಯಕ ಉತ್ಪಾದನೆಗೆ ಸೌಲಭ್ಯದ ಸವಕಳಿಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ.

- D 25 K 02 - ಸಾಮಾನ್ಯ ಉತ್ಪಾದನಾ ಸೌಲಭ್ಯದ ಸವಕಳಿ ಬರೆಯುವಿಕೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ.

- D 26 K 02 - ಸಾಮಾನ್ಯ ವ್ಯಾಪಾರ ಸೌಲಭ್ಯದ ಸವಕಳಿ ಬರೆಯುವಿಕೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ.

- ಡಿ 44 ಕೆ 02 - ವ್ಯಾಪಾರ ಕಂಪನಿಗಳ ವಸ್ತುವಿನ ಸವಕಳಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ.

- D 91 K 02 - ಗುತ್ತಿಗೆ ಪಡೆದ ವಸ್ತುವಿನ ಸವಕಳಿಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ.

1. ಸಮಾನ ಸಂಚಯ ವಿಧಾನ (ರೇಖೀಯ)ಸ್ವತ್ತಿನ ಕ್ರಿಯಾತ್ಮಕ ಉಪಯುಕ್ತತೆಯು ಅದರ ಬಳಕೆಯ ಸಮಯವನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ ಮತ್ತು ಉಪಯುಕ್ತ ಜೀವನದಲ್ಲಿ ಬದಲಾಗುವುದಿಲ್ಲ ಎಂದು ಊಹಿಸುತ್ತದೆ, ಅಂದರೆ. ಆಸ್ತಿಯ ಉಪಯುಕ್ತ ಜೀವನದ ಮೇಲೆ ನಿರಂತರವಾದ ಸವಕಳಿಯನ್ನು ವಿಧಿಸಲಾಗುತ್ತದೆ.

ಈ ವಿಧಾನದೊಂದಿಗೆ, ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ಉಪಯುಕ್ತ ಜೀವನದುದ್ದಕ್ಕೂ ಮಾಸಿಕ ಸವಕಳಿ ಶುಲ್ಕಗಳನ್ನು ಅದೇ ಮೊತ್ತದಲ್ಲಿ ಮಾಡಲಾಗುತ್ತದೆ.

ನೇರ-ಸಾಲಿನ ವಿಧಾನವನ್ನು ಅನ್ವಯಿಸುವಾಗ, ಸವಕಳಿ ಆಸ್ತಿಯ ವಸ್ತುವಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಒಂದು ತಿಂಗಳವರೆಗೆ ಸಂಗ್ರಹವಾದ ಸವಕಳಿ ಪ್ರಮಾಣವನ್ನು ಅದರ ಆರಂಭಿಕ (ಬದಲಿ) ವೆಚ್ಚದ ಉತ್ಪನ್ನವಾಗಿ ಮತ್ತು ಈ ವಸ್ತುವಿಗೆ ನಿರ್ಧರಿಸಲಾದ ಸವಕಳಿ ದರವನ್ನು ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ.

ನೇರ-ಸಾಲಿನ ವಿಧಾನವನ್ನು ಅನ್ವಯಿಸುವಾಗ, ಸವಕಳಿ ಆಸ್ತಿಯ ಪ್ರತಿ ಐಟಂಗೆ ಸವಕಳಿ ದರವನ್ನು ಸೂತ್ರದಿಂದ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ:

K = (1/n) x 100%,

ಇಲ್ಲಿ K ಎಂಬುದು ಸವಕಳಿ ದರವು ಸವಕಳಿ ಆಸ್ತಿಯ ಮೂಲ (ಬದಲಿ) ವೆಚ್ಚದ ಶೇಕಡಾವಾರು;

n - ಈ ಸವಕಳಿ ಆಸ್ತಿಯ ಉಪಯುಕ್ತ ಜೀವನ, ತಿಂಗಳುಗಳಲ್ಲಿ (ವರ್ಷಗಳಲ್ಲಿ) ವ್ಯಕ್ತಪಡಿಸಲಾಗಿದೆ.

ಉದಾಹರಣೆ. 120 ಸಾವಿರ ಮೌಲ್ಯದ ವಸ್ತುವನ್ನು ಸ್ವಾಧೀನಪಡಿಸಿಕೊಂಡಿತು. ರಬ್. 5 ವರ್ಷಗಳ ಉಪಯುಕ್ತ ಜೀವನದೊಂದಿಗೆ. ವಾರ್ಷಿಕ ಸವಕಳಿ ದರ (1/5)x100%=20%.

ವಾರ್ಷಿಕ ಸವಕಳಿ ಶುಲ್ಕ ಹೀಗಿರುತ್ತದೆ:

120000 x 20%: 100% = 24000 (ರಬ್.)

2. ಸಮತೋಲನವನ್ನು ಕಡಿಮೆ ಮಾಡುವ ವಿಧಾನ.ಈ ವಿಧಾನದೊಂದಿಗೆ, ವಾರ್ಷಿಕ ಸವಕಳಿ ಪ್ರಮಾಣವನ್ನು ವರದಿ ಮಾಡುವ ವರ್ಷದ ಆರಂಭದಲ್ಲಿ ಸ್ಥಿರ ಆಸ್ತಿಯ ಉಳಿದ ಮೌಲ್ಯದಿಂದ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಈ ವಸ್ತುವಿನ ಉಪಯುಕ್ತ ಜೀವನ ಮತ್ತು ಶಾಸನಕ್ಕೆ ಅನುಗುಣವಾಗಿ ಸ್ಥಾಪಿಸಲಾದ ವೇಗವರ್ಧಕ ಅಂಶದ ಆಧಾರದ ಮೇಲೆ ಲೆಕ್ಕಹಾಕಿದ ಸವಕಳಿ ದರಗಳು ರಷ್ಯ ಒಕ್ಕೂಟ. ಹಣಕಾಸಿನ ಗುತ್ತಿಗೆಯ ವಸ್ತುವನ್ನು ರೂಪಿಸುವ ಮತ್ತು ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ಸಕ್ರಿಯ ಭಾಗಕ್ಕೆ ಕಾರಣವಾದ ಚಲಿಸಬಲ್ಲ ಆಸ್ತಿಗಾಗಿ, ಗುತ್ತಿಗೆ ಒಪ್ಪಂದದ ನಿಯಮಗಳಿಗೆ ಅನುಗುಣವಾಗಿ, ವೇಗವರ್ಧಕ ಗುಣಾಂಕವು 3 ಕ್ಕಿಂತ ಹೆಚ್ಚಿರಬಾರದು. ಉದಾಹರಣೆ. ಪವಸ್ತುವಿನ ಆರಂಭಿಕ ವೆಚ್ಚ - 100,000 ರೂಬಲ್ಸ್ಗಳು; ಉಪಯುಕ್ತ ಜೀವನ - 5 ವರ್ಷಗಳು; ವಾರ್ಷಿಕ ಸವಕಳಿ ದರ - 20%; ಗುಣಿಸುವ ಅಂಶ - 2.

ಸವಕಳಿ ಲೆಕ್ಕಾಚಾರ:

1 ನೇ ವರ್ಷ: 100,000 x 40% (20 x 2) = 40,000 ರೂಬಲ್ಸ್ಗಳು. (ಉಳಿಕೆ ಮೌಲ್ಯ - 60,000 ರೂಬಲ್ಸ್ಗಳು);

2 ನೇ ವರ್ಷ: 60,000 x 40% = 24,000 ರೂಬಲ್ಸ್ಗಳು. (ಉಳಿದ ಮೌಲ್ಯ -36,000 ರೂಬಲ್ಸ್ಗಳು);

3 ನೇ ವರ್ಷ: 36,000 x 40% = 14,400 ರೂಬಲ್ಸ್ಗಳು. (ಉಳಿಕೆ ಮೌಲ್ಯ -21600 ರೂಬಲ್ಸ್ಗಳು);

4 ನೇ ವರ್ಷ: 21600 x 40% = 8640 ರೂಬಲ್ಸ್ಗಳು. (ಉಳಿಕೆ ಮೌಲ್ಯ -12960 ರೂಬಲ್ಸ್ಗಳು);

5 ನೇ ವರ್ಷ: 12960 x 40% = 5184 ರೂಬಲ್ಸ್ಗಳು. (ಉಳಿಕೆ ಮೌಲ್ಯ -7776 ರೂಬಲ್ಸ್ಗಳು).

ಕಳೆದ ವರ್ಷಕ್ಕೆ ಸವಕಳಿ ಮಾಡಿದ ನಂತರ, ಸ್ಥಿರ ಆಸ್ತಿಯು ಶೂನ್ಯಕ್ಕಿಂತ ಭಿನ್ನವಾಗಿರುವ ಉಳಿದ ಮೌಲ್ಯವನ್ನು ಉಳಿಸಿಕೊಳ್ಳುತ್ತದೆ (ಈ ಉದಾಹರಣೆಯಲ್ಲಿ, -7776 ರೂಬಲ್ಸ್ಗಳು). ವಿಶಿಷ್ಟವಾಗಿ, ಈ ಉಳಿದ ಮೌಲ್ಯವು ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ದಿವಾಳಿ ಮತ್ತು ಬರೆಯುವಿಕೆಯ ನಂತರ ಉಳಿದಿರುವ ವಸ್ತುಗಳ ಸಂಭವನೀಯ ಪೋಸ್ಟ್ನ ಬೆಲೆಗೆ ಅನುರೂಪವಾಗಿದೆ.

3. ಉಪಯುಕ್ತ ಜೀವನದ ವರ್ಷಗಳ ಸಂಖ್ಯೆಗಳ ಮೊತ್ತವನ್ನು ಆಧರಿಸಿ ಸವಕಳಿ ವಿಧಾನ.ಈ ವಿಧಾನವು ವೇಗವರ್ಧಿತವನ್ನು ಸೂಚಿಸುತ್ತದೆ ಮತ್ತು ನಂತರದ ಪದಗಳಿಗಿಂತ ಹೆಚ್ಚಿನ ಪ್ರಮಾಣದಲ್ಲಿ ಕಾರ್ಯಾಚರಣೆಯ ಮೊದಲ ವರ್ಷಗಳಲ್ಲಿ ಸವಕಳಿ ಕಡಿತಗಳನ್ನು ಮಾಡಲು ನಿಮಗೆ ಅನುಮತಿಸುತ್ತದೆ. ಈ ವಿಧಾನವನ್ನು ಸ್ಥಿರ ಸ್ವತ್ತುಗಳಿಗಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ, ಅದರ ಮೌಲ್ಯವು ಉಪಯುಕ್ತ ಜೀವನವನ್ನು ಅವಲಂಬಿಸಿ ಕಡಿಮೆಯಾಗುತ್ತದೆ; ಹಳತಾಗುವಿಕೆ ತ್ವರಿತವಾಗಿ ಹೊಂದಿಸುತ್ತದೆ; ವಸ್ತುವನ್ನು ಮರುಸ್ಥಾಪಿಸುವ ವೆಚ್ಚವು ಅದರ ಉಪಯುಕ್ತ ಜೀವಿತಾವಧಿಯೊಂದಿಗೆ ಹೆಚ್ಚಾಗುತ್ತದೆ. ಕಂಪ್ಯೂಟರ್ ತಂತ್ರಜ್ಞಾನ, ಸಂವಹನಗಳಿಗೆ ಸವಕಳಿಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವಾಗ ಈ ವಿಧಾನವನ್ನು ಅನ್ವಯಿಸಲು ಸಲಹೆ ನೀಡಲಾಗುತ್ತದೆ; ಸಣ್ಣ ಮತ್ತು ಹೊಸದಾಗಿ ರೂಪುಗೊಂಡ ಸಂಸ್ಥೆಗಳ ಯಂತ್ರಗಳು ಮತ್ತು ಉಪಕರಣಗಳು, ಇದರಲ್ಲಿ ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ಮೇಲಿನ ಹೊರೆ ಕಾರ್ಯಾಚರಣೆಯ ಮೊದಲ ವರ್ಷಗಳಲ್ಲಿ ಬೀಳುತ್ತದೆ.

ಬಳಕೆಯ ಅವಧಿಯ ವರ್ಷಗಳ ಸಂಖ್ಯೆಯ ಮೊತ್ತದಿಂದ ವೆಚ್ಚವನ್ನು ಬರೆಯುವ ವಿಧಾನದೊಂದಿಗೆ, ಸ್ಥಿರ ಆಸ್ತಿ ವಸ್ತುವಿನ ಆರಂಭಿಕ ವೆಚ್ಚ ಮತ್ತು ವಾರ್ಷಿಕ ಅನುಪಾತದ ಆಧಾರದ ಮೇಲೆ ವಾರ್ಷಿಕ ಸವಕಳಿ ಪ್ರಮಾಣವನ್ನು ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ, ಅಲ್ಲಿ ಅಂಶವು ಸಂಖ್ಯೆ ಆಬ್ಜೆಕ್ಟ್ನ ಸೇವಾ ಜೀವನದ ಅಂತ್ಯದವರೆಗೆ ಉಳಿದಿರುವ ವರ್ಷಗಳು ಮತ್ತು ಛೇದವು ವಸ್ತುವಿನ ಸೇವಾ ಜೀವನದ ವರ್ಷಗಳ ಸಂಖ್ಯೆಗಳ ಮೊತ್ತವಾಗಿದೆ.

ಉದಾಹರಣೆ. 350 ಸಾವಿರ ರೂಬಲ್ಸ್ಗಳ ಮೌಲ್ಯದ ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ವಸ್ತುವನ್ನು 6 ವರ್ಷಗಳ ಉಪಯುಕ್ತ ಜೀವನದೊಂದಿಗೆ ಖರೀದಿಸಲಾಗಿದೆ. ಸೇವೆಯ ವರ್ಷಗಳ ಸಂಖ್ಯೆಗಳ ಮೊತ್ತವು 21 ವರ್ಷಗಳು (1+2+3+4+5+6). ನಿರ್ದಿಷ್ಟಪಡಿಸಿದ ವಸ್ತುವಿನ ಕಾರ್ಯಾಚರಣೆಯ ಮೊದಲ ವರ್ಷದಲ್ಲಿ, 6/21 ಅಥವಾ 28.05% ರಷ್ಟು ಸವಕಳಿಯನ್ನು ಸಂಗ್ರಹಿಸಬಹುದು, ಇದು ಸರಿಸುಮಾರು 98.18 ಸಾವಿರ ರೂಬಲ್ಸ್ಗಳನ್ನು ಹೊಂದಿರುತ್ತದೆ; ಎರಡನೇ ವರ್ಷದಲ್ಲಿ - 5/21 ಅಥವಾ 23.8% (83.3 ಸಾವಿರ ರೂಬಲ್ಸ್ಗಳು); ಮೂರನೇ ವರ್ಷದಲ್ಲಿ - 4/21 ಅಥವಾ 19.09% (66.82 ಸಾವಿರ ರೂಬಲ್ಸ್ಗಳು), ಇತ್ಯಾದಿ.

4. ಔಟ್ಪುಟ್ ಅಥವಾ ಕೆಲಸದ ಪರಿಮಾಣವನ್ನು ಅವಲಂಬಿಸಿ ಸವಕಳಿಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವ ವಿಧಾನ(ಉತ್ಪಾದನೆಯ ಪರಿಮಾಣಕ್ಕೆ ಅನುಗುಣವಾಗಿ). ಅದೇ ಸಮಯದಲ್ಲಿ, ವಾರ್ಷಿಕ ಸವಕಳಿ ಮೊತ್ತವನ್ನು ಈ ವಸ್ತುವಿನ ನೋಂದಣಿಯ ಸಮಯದಲ್ಲಿ ಲೆಕ್ಕಹಾಕಿದ ಶೇಕಡಾವಾರು ಪ್ರಮಾಣವನ್ನು ಅದರ ಆರಂಭಿಕ ವೆಚ್ಚದ ಅನುಪಾತವನ್ನು ಉತ್ಪನ್ನಗಳ ಉತ್ಪಾದನೆಯ ಅಂದಾಜು ಪರಿಮಾಣಕ್ಕೆ ಅಥವಾ ಅದರ ಉಪಯುಕ್ತ ಜೀವನಕ್ಕಾಗಿ ವಾಸ್ತವವಾಗಿ ನಿರ್ವಹಿಸಿದ ಸೂಚಕದಿಂದ ಗುಣಿಸುವ ಮೂಲಕ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ. ಈ ವರದಿ ಮಾಡುವ ಅವಧಿಗೆ ಉತ್ಪನ್ನಗಳ ಪ್ರಮಾಣ ಅಥವಾ ಕೆಲಸ.

ಉದಾಹರಣೆ.ಕಾರಿನ ಬೆಲೆ 65,000 ರೂಬಲ್ಸ್ಗಳು, ಕಾರಿನ ಅಂದಾಜು ಮೈಲೇಜ್ 400,000 ಕಿ.ಮೀ. ವರದಿ ಮಾಡುವ ಅವಧಿಯಲ್ಲಿ, ವಾಹನದ ಮೈಲೇಜ್ 8,000 ಕಿಮೀ ಆಗಿತ್ತು, ಈ ಅವಧಿಯ ಸವಕಳಿ ಮೊತ್ತವು 1,300 ರೂಬಲ್ಸ್ಗಳಾಗಿರುತ್ತದೆ (8,000 ಕಿಮೀ x (65,000 ರೂಬಲ್ಸ್ಗಳು: 400,000 ಕಿಮೀ)). ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ಐಟಂನ ಸಂಪೂರ್ಣ ಉಪಯುಕ್ತ ಜೀವನಕ್ಕೆ ಸವಕಳಿ ಪ್ರಮಾಣವು 65,000 ರೂಬಲ್ಸ್ಗಳು (400,000 ಕಿಮೀ x 65,000 ರೂಬಲ್ಸ್ಗಳು: 400,000 ಕಿಮೀ).

ಉತ್ಪನ್ನಗಳ ಬೆಲೆಗೆ ಅವುಗಳ ಮೌಲ್ಯವನ್ನು ವರ್ಗಾಯಿಸುವ ಮೂಲಕ ಆಸ್ತಿಗಳ ನಿರ್ಮಾಣ ಅಥವಾ ಸ್ವಾಧೀನಕ್ಕೆ ಖರ್ಚು ಮಾಡಿದ ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಕ್ರಮೇಣ ಪರಿಹಾರವನ್ನು ಇದು ಒಳಗೊಂಡಿರುತ್ತದೆ. ಹಲವಾರು ಸವಕಳಿ ವಿಧಾನಗಳನ್ನು ಬಳಸಲಾಗುತ್ತದೆ.

ರೇಖೀಯ ವಿಧಾನವು ಅತ್ಯಂತ ಸಾಮಾನ್ಯವಾಗಿದೆ ಮತ್ತು ಬೇಡಿಕೆಯಲ್ಲಿದೆ. ಇದನ್ನು ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ಎರಡರಲ್ಲೂ ಬಳಸಲಾಗುತ್ತದೆ. ಮುಖ್ಯ ಪ್ರಯೋಜನವೆಂದರೆ ಸರಳತೆ, ಇದು ಲೆಕ್ಕಪರಿಶೋಧಕರಿಗೆ ತುಂಬಾ ಅನುಕೂಲಕರವಾಗಿದೆ. ಸವಕಳಿಯ ನೇರ-ಸಾಲಿನ ವಿಧಾನವು ಅವುಗಳ ಕಾರ್ಯಾಚರಣೆಯ ಸಂಪೂರ್ಣ ಅವಧಿಯಲ್ಲಿ ಸಮಾನ ಭಾಗಗಳಲ್ಲಿ ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ಮೌಲ್ಯವನ್ನು ಬರೆಯುವುದು. ಸಂಪೂರ್ಣ ಅವಧಿಯಲ್ಲಿ ಪಾವತಿಗಳ ಮೊತ್ತದ ಏಕರೂಪತೆಯ ಕಾರಣ, ಇದನ್ನು ಏಕರೂಪ ಎಂದೂ ಕರೆಯಲಾಗುತ್ತದೆ.

ನೇರ-ಸಾಲಿನ ಸವಕಳಿ ವಿಧಾನದ ಪರಿಕಲ್ಪನೆ

ಈ ವಿಧಾನವನ್ನು ಬಳಸುವಾಗ, ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ವಸ್ತುವಿನ ಆರಂಭಿಕ ವೆಚ್ಚ ಮತ್ತು ಸವಕಳಿ ದರದ ಮೌಲ್ಯವನ್ನು ಅವಲಂಬಿಸಿ ಸವಕಳಿ ಶುಲ್ಕಗಳ ಪ್ರಮಾಣವನ್ನು ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ, ಇದು ವಸ್ತುವಿನ ಉಪಯುಕ್ತ ಜೀವನದ ಆಧಾರದ ಮೇಲೆ ನಿರ್ಧರಿಸಲ್ಪಡುತ್ತದೆ. ಎಂಟರ್ಪ್ರೈಸ್ ನಿಧಿಗಳ ಪುನರ್ನಿರ್ಮಾಣ ಅಥವಾ ದುರಸ್ತಿಯನ್ನು ನಡೆಸಿದರೆ, ಇದು ನಿಧಿಯ ವಸ್ತುಗಳ ಮೌಲ್ಯದಲ್ಲಿ ಬದಲಾವಣೆಗೆ ಕಾರಣವಾಯಿತು, ನಂತರ ಆರಂಭಿಕ ವೆಚ್ಚದ ಬದಲಿಗೆ, ಅವರು ಲೆಕ್ಕಾಚಾರದಲ್ಲಿ ಬಳಸುತ್ತಾರೆ.

ಕಾರ್ಯಾಚರಣೆಯ ಪರಿಸ್ಥಿತಿಗಳು, ಅಥವಾ ಉಡುಗೆಗಳ ಮಟ್ಟ, ಅಥವಾ ನಿರ್ವಹಣೆ ಮತ್ತು ದುರಸ್ತಿ ವೆಚ್ಚವನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುವುದಿಲ್ಲ. ಇದಲ್ಲದೆ, ವಸ್ತುವಿನ ಮೇಲೆ ಈ ಅಂಶಗಳ ಪ್ರಭಾವವನ್ನು ನಿಖರವಾಗಿ ನಿರ್ಧರಿಸಲು ಯಾವಾಗಲೂ ಸಾಧ್ಯವಿಲ್ಲ. ಆದ್ದರಿಂದ, ಈ ವಿಧಾನವು ಅತ್ಯಂತ ಅನುಕೂಲಕರವಾಗಿದೆ, ಆದರೂ ಯಾವಾಗಲೂ ಪ್ರಯೋಜನಕಾರಿಯಲ್ಲ.

ಈ ವಿಧಾನದ ಅನ್ವಯಕ್ಕೆ ಕಾನೂನು ಸಮರ್ಥನೆ ಕಲೆ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ 259.1. ಸವಕಳಿ ಲೆಕ್ಕಾಚಾರದ ವಿಧಾನವನ್ನು ಸ್ವತಃ ಆಯ್ಕೆ ಮಾಡುವ ಹಕ್ಕನ್ನು ಎಂಟರ್ಪ್ರೈಸ್ ಹೊಂದಿದೆ, ಆದರೆ ಆಯ್ಕೆಮಾಡಿದ ವಿಧಾನವು ಉದ್ಯಮದ ಲೆಕ್ಕಪತ್ರ ನೀತಿಯಲ್ಲಿ ಅಗತ್ಯವಾಗಿ ಪ್ರತಿಫಲಿಸಬೇಕು.

ರೇಖೀಯ ವಿಧಾನದ ಪ್ರಯೋಜನಗಳು:

- ಸವಕಳಿ ನಿಧಿಗೆ ನಿಧಿಯ ಏಕರೂಪದ ಹಂಚಿಕೆ;

- ಉತ್ಪನ್ನಗಳ ಬೆಲೆಯ ಮೇಲೆ ಸ್ಥಿರ ಮತ್ತು ಅನುಪಾತದ ಪ್ರಭಾವ;

- ಸುಲಭವಾದ ಬಳಕೆ;

- ಲೆಕ್ಕಾಚಾರದ ಫಲಿತಾಂಶಗಳ ಅಸಾಧಾರಣ ನಿಖರತೆ.

ಐಟಂ ಅನ್ನು ದೊಡ್ಡಕ್ಷರಗೊಳಿಸಿದ ತಿಂಗಳ ನಂತರದ ತಿಂಗಳ ಮೊದಲ ದಿನದಂದು ಸವಕಳಿ ಪ್ರಾರಂಭವಾಗುತ್ತದೆ.

- ಈ ನಿಯಮವು ವಸ್ತುಗಳ ವಾಪಸಾತಿ ಪ್ರಕರಣಗಳಿಗೂ ಅನ್ವಯಿಸುತ್ತದೆ (ವಿಭಾಗ 4, ಲೇಖನ 259).

- ಎಂಟರ್ಪ್ರೈಸ್ (ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಷರತ್ತು 5, ಲೇಖನ 259) ತಿಂಗಳ ನಂತರದ ತಿಂಗಳ ಮೊದಲ ದಿನದಿಂದ ಸಂಚಯವು ನಿಲ್ಲುತ್ತದೆ.

ಅದರ ಕಾರ್ಯಾಚರಣೆಯ ಅವಧಿಯಲ್ಲಿ ವಸ್ತುವು ಅದೇ ಆದಾಯವನ್ನು ತರುತ್ತದೆ, ಆದರೆ ಸಮವಾಗಿ ಕಡಿಮೆಯಾಗುತ್ತದೆ ಎಂದು ಯೋಜಿಸಿದ್ದರೆ ರೇಖೀಯ ವಿಧಾನವನ್ನು ಸಾಮಾನ್ಯವಾಗಿ ಆಯ್ಕೆ ಮಾಡಲಾಗುತ್ತದೆ.

ಕಾಲಾನಂತರದಲ್ಲಿ, ಬಳಕೆಯ ಪರಿಣಾಮವಾಗಿ, ಅದರ ಬಳಕೆಯ ಆವರ್ತನಕ್ಕೆ ಅನುಗುಣವಾಗಿ ಅದು ಬೆಳೆಯುತ್ತದೆ ಎಂದು ತಿಳಿದಿದ್ದರೆ, ಸವಕಳಿಯ ವಿಷಯದಲ್ಲಿ ನೇರ-ಸಾಲಿನ ವಿಧಾನವನ್ನು ಆಯ್ಕೆ ಮಾಡುವುದು ಅಸಮಂಜಸವಾಗುತ್ತದೆ. ಕಂಪನಿಗೆ ಹೆಚ್ಚಿನ ಲಾಭವನ್ನು ತರಬಹುದು.

ಲೆಕ್ಕಾಚಾರ ಹೇಗಿದೆ

ಹಂತ ಹಂತದ ಸೂಚನೆ

ರೇಖೀಯ ವಿಧಾನದೊಂದಿಗೆ, ಈ ವಸ್ತುವಿಗೆ ಹೊಂದಿಸಲಾದ ಮೌಲ್ಯದಿಂದ ವಸ್ತುವಿನ ಮೌಲ್ಯವನ್ನು ಗುಣಿಸುವ ಮೂಲಕ ಇದನ್ನು ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ.

ಲೆಕ್ಕಾಚಾರವನ್ನು ಹೇಗೆ ಮಾಡಲಾಗುತ್ತದೆ:

- ಲೆಕ್ಕಾಚಾರ ಮಾಡುವಾಗ, ವಸ್ತುವಿನ ಪ್ರಾಥಮಿಕ ವೆಚ್ಚವನ್ನು ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ, ಅಂದರೆ, ಅದರ ಸ್ವಾಧೀನ ಅಥವಾ ನಿರ್ಮಾಣದ ವೆಚ್ಚಗಳು.

- ವರ್ಗೀಕರಣ ಪಟ್ಟಿಯ ಪ್ರಕಾರ ಒಂದು ವಸ್ತುವಿನ ಸ್ವೀಕೃತಿಯ ಮೇಲೆ ಅನುಕರಣೀಯ ಒಂದನ್ನು ಹೊಂದಿಸಲಾಗಿದೆ. ಈ ಪಟ್ಟಿಯಲ್ಲಿ ವಸ್ತುವನ್ನು ದಾಖಲಿಸದಿದ್ದರೆ, ಎಂಟರ್ಪ್ರೈಸ್ ಸ್ವತಂತ್ರವಾಗಿ ಅದರ ಕಾರ್ಯಾಚರಣೆಯ ಅವಧಿಯನ್ನು ಊಹಿಸುತ್ತದೆ. ಈ ವಸ್ತುವಿನ ಉಡುಗೆ ಎಷ್ಟು ಬೇಗನೆ ಸಂಭವಿಸುತ್ತದೆ, ಅದನ್ನು ಯಾವ ಕ್ರಮದಲ್ಲಿ ಬಳಸಲಾಗುತ್ತದೆ, ಅದರ ಕಾರ್ಯಾಚರಣೆಗೆ ಯಾವ ಪರಿಸ್ಥಿತಿಗಳು ಇರುತ್ತವೆ ಎಂಬುದರ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿರುತ್ತದೆ.

- ಸವಕಳಿ ದರವನ್ನು ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ. ನೀವು ಸೂತ್ರವನ್ನು ಬಳಸಬಹುದು:

ರೇಖೀಯ ವಿಧಾನದ ಅಡಿಯಲ್ಲಿ ಪಾವತಿಗಳನ್ನು ಮಾಸಿಕ ಮಾಡಬೇಕು, ಮುಂದಿನದರಿಂದ ಪ್ರಾರಂಭಿಸಿ. ಎಂಟರ್ಪ್ರೈಸ್ನಲ್ಲಿನ ಹಣಕಾಸಿನ ಪರಿಸ್ಥಿತಿಯನ್ನು ಲೆಕ್ಕಿಸದೆ ಪಾವತಿಗಳನ್ನು ಮಾಡಲಾಗುತ್ತದೆ. ಅವರು ಸಂಚಿತವಾದ ಅದೇ ಅವಧಿಯಲ್ಲಿ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗಾಗಿ ಸ್ವೀಕರಿಸುತ್ತಾರೆ.

ಮೂರು ತಿಂಗಳಿಗಿಂತ ಹೆಚ್ಚು ಅವಧಿಗೆ ವಸ್ತುವನ್ನು ತಾತ್ಕಾಲಿಕವಾಗಿ ಸಂರಕ್ಷಿಸಿದರೆ ಅಥವಾ ಒಂದು ವರ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚು ಅವಧಿಗೆ ದುರಸ್ತಿ ಮಾಡಿದರೆ, ಸವಕಳಿಯನ್ನು ಅಮಾನತುಗೊಳಿಸಬೇಕು. ಈ ಪ್ರಕ್ರಿಯೆಗಳನ್ನು ಕೊನೆಗೊಳಿಸಿದರೆ, ಮುಂದಿನ ತಿಂಗಳಿನಿಂದ ಸವಕಳಿ ಪುನರಾರಂಭವಾಗುತ್ತದೆ.

ವಸ್ತುವಿನ ಮೌಲ್ಯದ ಪೂರ್ಣ ಮರುಪಾವತಿ ತನಕ ಅಥವಾ ಅದನ್ನು ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ನಿಂದ ತೆಗೆದುಹಾಕುವವರೆಗೆ ಸವಕಳಿ ಮುಂದುವರಿಯುತ್ತದೆ.

ಮೂಲಕ, ಸವಕಳಿ ಮೊತ್ತವು ನಿಜವಾದ ನಗದು ಹರಿವುಗಳಲ್ಲ ಎಂದು ನಾವು ಮರೆಯಬಾರದು. ಹಣ ಮತ್ತು ಸವಕಳಿ ಮೊತ್ತದ ನಡುವೆ ಸಾಮಾನ್ಯವಾದುದೇನೂ ಇಲ್ಲ. ಸವಕಳಿಯು ಹಣಕಾಸಿನ ಹೇಳಿಕೆಗಳನ್ನು ಸೂಚಿಸುತ್ತದೆ, ಇದು ಲಾಭದ ಪ್ರಮಾಣವನ್ನು ಕಡಿಮೆ ಮಾಡದೆಯೇ ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ಮೌಲ್ಯದ ಮರುಹಂಚಿಕೆಯನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ. ಆದರೆ ಇದು ವಾಸ್ತವವಾಗಿ ರಿಪೇರಿ ಮತ್ತು ಹೊಸ ಸೌಲಭ್ಯವನ್ನು ಖರೀದಿಸಲು ನಿಧಿಯ ಸ್ಟಾಕ್ ಅನ್ನು ಪಕ್ಕಕ್ಕೆ ಹಾಕುವುದು ಎಂದರ್ಥವಲ್ಲ. ಪ್ರಾಯೋಗಿಕ ಪರಿಭಾಷೆಯಲ್ಲಿ, ಸವಕಳಿ ಎಂದರೆ ಹಲವಾರು ವರ್ಷಗಳಿಂದ ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ವರ್ಗೀಕರಣ ಮತ್ತು ಬರೆಯುವಿಕೆ.

ವರ್ಷದಲ್ಲಿ ಸಂಚಯನದ ಉದಾಹರಣೆ

- 5 ವರ್ಷಗಳ ಉಪಯುಕ್ತ ಜೀವನದೊಂದಿಗೆ, 300,000 ರೂಬಲ್ಸ್ಗಳ ಆರಂಭಿಕ ವೆಚ್ಚದಲ್ಲಿ.

- ವರ್ಷಕ್ಕೆ ಸವಕಳಿ ದರ ಹೀಗಿರುತ್ತದೆ: 100% : 5 ವರ್ಷಗಳು = 20%

- ಸವಕಳಿ ನಿಧಿಗೆ ವಾರ್ಷಿಕ ಕಡಿತಗಳು: 300,000 x 20% = 60,000 ರೂಬಲ್ಸ್ಗಳು.

ಈ ಕೋಷ್ಟಕದಿಂದ ಇದು ಸ್ಪಷ್ಟವಾಗುತ್ತದೆ:

- ಸಂಪೂರ್ಣ ಅವಧಿಯಲ್ಲಿ ಕಡಿತಗಳ ಪ್ರಮಾಣವು ಬದಲಾಗುವುದಿಲ್ಲ;

- ಉಡುಗೆ ಪ್ರಮಾಣವು ಸಮವಾಗಿ ಹೆಚ್ಚಾಗುತ್ತದೆ;

- ಉಳಿದ ಮೌಲ್ಯವನ್ನು ಸಮವಾಗಿ ಕಡಿಮೆ ಮಾಡಲಾಗಿದೆ.

ಈ ವಿಧಾನವನ್ನು ಬಳಸಿದಾಗ

ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ಎಲ್ಲಾ ವಸ್ತುಗಳನ್ನು ಅವುಗಳ ಕಾರ್ಯಾಚರಣೆಯ ಅವಧಿಯ ಪ್ರಕಾರ ವಿಂಗಡಿಸಲಾಗಿದೆ. ರೇಖೀಯ ವಿಧಾನವನ್ನು 8-10 ಗುಂಪುಗಳಿಗೆ ಅನ್ವಯಿಸಬೇಕು.ಉಳಿದ ಗುಂಪುಗಳಿಗೆ, ರೇಖೀಯ ಸೇರಿದಂತೆ ಸಂಸ್ಥೆಯ ಆಯ್ಕೆಯಲ್ಲಿ ಯಾವುದೇ ವಿಧಾನಗಳನ್ನು ಬಳಸಲು ಅನುಮತಿಸಲಾಗಿದೆ.

ಬಳಸಿದ ಸವಕಳಿ ವಿಧಾನವನ್ನು ಯಾವುದೇ ಸಮಯದಲ್ಲಿ ಬದಲಾಯಿಸಲಾಗುವುದಿಲ್ಲ. 5 ವರ್ಷಗಳಲ್ಲಿ ರೇಖೀಯದಿಂದ 1 ಬಾರಿಗೆ ಬದಲಾಯಿಸಲು ಸಾಧ್ಯವಿದೆ. ಯಾವುದೇ ಹೊಸ ತೆರಿಗೆ ಅವಧಿಯ ಆರಂಭದಲ್ಲಿ ನೀವು ಲೀನಿಯರ್ನಿಂದ ಇನ್ನೊಂದು ವಿಧಾನಕ್ಕೆ ಬದಲಾಯಿಸಬಹುದು. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಲೆಕ್ಕಪತ್ರ ದಾಖಲೆಗಳಲ್ಲಿ ಬದಲಾವಣೆಗಳನ್ನು ಮಾಡುವುದು ಅವಶ್ಯಕ.

ವಿಧಾನದ ಅನಾನುಕೂಲಗಳು

ಕಾರ್ಯಾಚರಣೆಯ ಸಮಯದಲ್ಲಿ ಕ್ಷಿಪ್ರ ಉಡುಗೆಗೆ ಒಳಗಾಗುವ ವಸ್ತುಗಳಿಗೆ ರೇಖೀಯ ವಿಧಾನವನ್ನು ಅನ್ವಯಿಸಬಾರದು. ರೇಖೀಯ ಸಂಚಯಕ್ಕಾಗಿ ಬರೆಯುವ ಪ್ರಕ್ರಿಯೆಯು ವಸ್ತುವಿನ ಬದಲಿ ಅಥವಾ ಮರುಸ್ಥಾಪನೆಯ ಅವಶ್ಯಕತೆಗಳನ್ನು ಪೂರೈಸುವುದಿಲ್ಲ.

ಕಾರ್ಯಾಚರಣೆಯ ಸಮಯದಲ್ಲಿ ಕ್ಷಿಪ್ರ ಉಡುಗೆಗೆ ಒಳಗಾಗುವ ವಸ್ತುಗಳಿಗೆ ರೇಖೀಯ ವಿಧಾನವನ್ನು ಅನ್ವಯಿಸಬಾರದು. ರೇಖೀಯ ಸಂಚಯಕ್ಕಾಗಿ ಬರೆಯುವ ಪ್ರಕ್ರಿಯೆಯು ವಸ್ತುವಿನ ಬದಲಿ ಅಥವಾ ಮರುಸ್ಥಾಪನೆಯ ಅವಶ್ಯಕತೆಗಳನ್ನು ಪೂರೈಸುವುದಿಲ್ಲ.

ಎಂಟರ್ಪ್ರೈಸ್ಗೆ ನಿಧಿಗಳ ನವೀಕರಣ ಅಥವಾ ಪುನರ್ನಿರ್ಮಾಣ ಅಗತ್ಯವಿದ್ದರೆ, ರೇಖಾತ್ಮಕವಲ್ಲದ ವಿಧಾನಗಳನ್ನು ಬಳಸಲು ಶಿಫಾರಸು ಮಾಡಲಾಗಿದೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ, ನೇರ-ಸಾಲಿನ ವಿಧಾನವನ್ನು ಬಳಸಿಕೊಂಡು ಕಾರ್ಯಾಚರಣೆಯ ಸಂಪೂರ್ಣ ಅವಧಿಯಲ್ಲಿ ಆಸ್ತಿ ತೆರಿಗೆಯ ಒಟ್ಟು ಮೊತ್ತವು ಇತರ ವಿಧಾನಗಳನ್ನು ಬಳಸುವುದಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿರುತ್ತದೆ.

ಆನ್ಲೈನ್ ಕ್ಯಾಲ್ಕುಲೇಟರ್

ಲೆಕ್ಕಾಚಾರಗಳನ್ನು ಸುಗಮಗೊಳಿಸಲು ಮತ್ತು ವೇಗಗೊಳಿಸಲು, ಆರ್ಟ್ ಪ್ರಕಾರ ತೆರಿಗೆ ಉದ್ದೇಶಗಳಿಗಾಗಿ ನೀವು ಆನ್ಲೈನ್ ಸವಕಳಿ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಅನ್ನು ಬಳಸಬಹುದು. 259 NK. ಇದು ಆನ್ಲೈನ್ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಸಾಮಾನ್ಯವಾಗಿ ಕಾಣುತ್ತದೆ, ಅದರಲ್ಲಿ ನೆಟ್ವರ್ಕ್ನಲ್ಲಿ ಬಹಳಷ್ಟು ಇವೆ. ಒಬ್ಬ ವ್ಯಕ್ತಿಗೆ ಬೇಕಾಗಿರುವುದು ಎರಡು ಸಂಖ್ಯೆಗಳನ್ನು ನಮೂದಿಸುವುದು: ಆರಂಭಿಕ ವೆಚ್ಚದ ಮೊತ್ತ ಮತ್ತು. ಕೆಲವು ಸೆಕೆಂಡುಗಳ ನಂತರ, ಉತ್ತರವು ಪರದೆಯ ಮೇಲೆ ಕಾಣಿಸುತ್ತದೆ.

ಕೆಳಗಿನ ವೀಡಿಯೊ ರೇಖೀಯ ಮತ್ತು ಇತರ ಸವಕಳಿ ವಿಧಾನಗಳ ಬಗ್ಗೆ ಹೇಳುತ್ತದೆ:

ಸೇವೆಗೆ ಮರಳಿದ ನಂತರ ಕಡಿತಗಳನ್ನು ತಕ್ಷಣವೇ ನವೀಕರಿಸಲಾಗುತ್ತದೆ;

- ಸವಕಳಿ ಕಡಿತಗಳು ಸವಕಳಿ, ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ನಿಂದ ಹಿಂತೆಗೆದುಕೊಳ್ಳುವಿಕೆ ಅಥವಾ ಈ ಆಸ್ತಿಯ ಮಾಲೀಕತ್ವದ ನಷ್ಟಕ್ಕಾಗಿ ರೈಟ್-ಆಫ್ ತಿಂಗಳ ನಂತರದ ತಿಂಗಳ 1 ನೇ ದಿನದಿಂದ ಕೊನೆಗೊಳ್ಳುತ್ತವೆ.

ನೇರ-ಸಾಲಿನ ವಿಧಾನದ ಅನುಕೂಲಗಳು ಮತ್ತು ಅನಾನುಕೂಲಗಳು ನೇರ-ಸಾಲಿನ ಸವಕಳಿ ವಿಧಾನದ ಮುಖ್ಯ ಅನುಕೂಲಗಳು:

- ಲೆಕ್ಕಾಚಾರದ ಸುಲಭ. ಆಸ್ತಿಯ ಕಾರ್ಯಾಚರಣೆಯ ಆರಂಭದಲ್ಲಿ ಕಡಿತಗಳ ಮೊತ್ತದ ಲೆಕ್ಕಾಚಾರವನ್ನು ಒಮ್ಮೆ ಮಾತ್ರ ಮಾಡಬೇಕು. ಸ್ವೀಕರಿಸಿದ ಮೊತ್ತವು ಕಾರ್ಯಾಚರಣೆಯ ಸಂಪೂರ್ಣ ಅವಧಿಗೆ ಒಂದೇ ಆಗಿರುತ್ತದೆ.

- ಆಸ್ತಿಯ ಮೌಲ್ಯದ ನಿಖರವಾದ ಬರಹ. ಪ್ರತಿ ನಿರ್ದಿಷ್ಟ ವಸ್ತುವಿಗೆ ಸವಕಳಿ ಕಡಿತಗಳು ಸಂಭವಿಸುತ್ತವೆ (ರೇಖಾತ್ಮಕವಲ್ಲದ ವಿಧಾನಗಳಿಗಿಂತ ಭಿನ್ನವಾಗಿ, ಸವಕಳಿ ಗುಂಪಿನ ಎಲ್ಲಾ ವಸ್ತುಗಳ ಉಳಿದ ಮೌಲ್ಯದ ಮೇಲೆ ಸವಕಳಿ ವಿಧಿಸಲಾಗುತ್ತದೆ).

- ಅವಿಭಾಜ್ಯ ವೆಚ್ಚಕ್ಕೆ ವೆಚ್ಚಗಳ ಸಮಾನ ವರ್ಗಾವಣೆ.

ತೆರಿಗೆ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಸವಕಳಿ ಮೊತ್ತದ ಲೆಕ್ಕಾಚಾರ

- ಅಧಿಕೃತ (ಮೀಸಲು) ಬಂಡವಾಳಕ್ಕೆ ಕೊಡುಗೆ ರೂಪದಲ್ಲಿ ಅಥವಾ ಬಳಕೆಯಲ್ಲಿರುವ ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ಕಾನೂನು ಘಟಕಗಳ ವಸ್ತುಗಳ ಮರುಸಂಘಟನೆಯ ಸಮಯದಲ್ಲಿ ಅನುಕ್ರಮವಾಗಿ ಸ್ವೀಕರಿಸುವ ಸಂಸ್ಥೆಯು ತಮ್ಮ ಉಪಯುಕ್ತ ಜೀವನವನ್ನು ಉಪಯುಕ್ತ ಜೀವನವೆಂದು ನಿರ್ಧರಿಸುವ ಹಕ್ಕನ್ನು ಹೊಂದಿದೆ. ಈ ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ಹಿಂದಿನ ಮಾಲೀಕರಿಂದ ಸ್ಥಾಪಿಸಲ್ಪಟ್ಟಿದೆ, ಹಿಂದಿನ ಮಾಲೀಕರಿಂದ ಈ ಆಸ್ತಿಯ ಕಾರ್ಯಾಚರಣೆಯ ವರ್ಷಗಳ (ತಿಂಗಳ) ಸಂಖ್ಯೆಯಿಂದ ಕಡಿಮೆಯಾಗಿದೆ. ಜುಲೈ 27, 2006 ರ ಫೆಡರಲ್ ಕಾನೂನು ಸಂಖ್ಯೆ 144-ಎಫ್ಝಡ್ ಈ ಕೋಡ್ನ ಆರ್ಟಿಕಲ್ 259 ಅನ್ನು ಐಟಂ 15 ರೊಂದಿಗೆ ಪೂರಕವಾಗಿದೆ, ಇದು ಜನವರಿ 1, 2007 ರಂದು ಜಾರಿಗೆ ಬರುತ್ತದೆ.

- ಎಲೆಕ್ಟ್ರಾನಿಕ್ ಕಂಪ್ಯೂಟಿಂಗ್ ಉಪಕರಣಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಈ ಲೇಖನದಿಂದ ಸ್ಥಾಪಿಸಲಾದ ಸವಕಳಿ ವಿಧಾನವನ್ನು ಅನ್ವಯಿಸದಿರಲು ಮಾಹಿತಿ ತಂತ್ರಜ್ಞಾನ ಕ್ಷೇತ್ರದಲ್ಲಿ ಚಟುವಟಿಕೆಗಳನ್ನು ನಡೆಸುವ ಸಂಸ್ಥೆಗಳು ಹಕ್ಕನ್ನು ಹೊಂದಿವೆ.

ನೇರ ಸಾಲಿನ ಸವಕಳಿ ವಿಧಾನ

ಅದೇ ಸಮಯದಲ್ಲಿ, ಸವಕಳಿ ಆಸ್ತಿಯ ವಸ್ತುವಿನ ಉಳಿದ ಮೌಲ್ಯವು ಈ ಐಟಂನ ಮೂಲ (ಬದಲಿ) ಮೌಲ್ಯದ 20 ಪ್ರತಿಶತವನ್ನು ತಲುಪಿದ ತಿಂಗಳ ನಂತರದ ತಿಂಗಳಿನಿಂದ, ಅದರ ಮೇಲಿನ ಸವಕಳಿಯನ್ನು ಈ ಕೆಳಗಿನ ಕ್ರಮದಲ್ಲಿ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ: ಹೆಚ್ಚಿನ ಲೆಕ್ಕಾಚಾರಗಳಿಗೆ ಮೂಲ ವೆಚ್ಚ ; 2) ಈ ಸವಕಳಿ ಆಸ್ತಿ ಐಟಂಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಒಂದು ತಿಂಗಳವರೆಗೆ ಸಂಗ್ರಹವಾದ ಸವಕಳಿ ಮೊತ್ತವನ್ನು ಈ ಐಟಂನ ಮೂಲ ವೆಚ್ಚವನ್ನು ಈ ಐಟಂನ ಉಪಯುಕ್ತ ಜೀವನದ ಮುಕ್ತಾಯದವರೆಗೆ ಉಳಿದಿರುವ ತಿಂಗಳುಗಳ ಸಂಖ್ಯೆಯಿಂದ ಭಾಗಿಸುವ ಮೂಲಕ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ.

ನೇರ-ಸಾಲಿನ ವಿಧಾನವನ್ನು ಬಳಸಿಕೊಂಡು ಸವಕಳಿ ಲೆಕ್ಕಾಚಾರ: ಒಂದು ಉದಾಹರಣೆ

PBU 14/2007) ಸ್ಥಿರ ಸ್ವತ್ತುಗಳು ಮತ್ತು ಅಮೂರ್ತ ಸ್ವತ್ತುಗಳಿಗಾಗಿ (ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಲೇಖನ 259.1 ರ ಷರತ್ತು 2) AM \u003d C / SPI / 12 ಇಲ್ಲಿ C ಎಂಬುದು ಸ್ಥಿರ ಆಸ್ತಿಯ ಆರಂಭಿಕ ಅಥವಾ ಬದಲಿ ವೆಚ್ಚವಾಗಿದೆ; SPI AM \u003d C / SPI ವರ್ಷಗಳಲ್ಲಿ ಸ್ಥಿರ ಆಸ್ತಿಯ ಉಪಯುಕ್ತ ಜೀವನ, ಅಲ್ಲಿ C ಎಂಬುದು ಅಮೂರ್ತ ಆಸ್ತಿಯ ಆರಂಭಿಕ ಅಥವಾ ಪ್ರಸ್ತುತ ಮಾರುಕಟ್ಟೆ ಮೌಲ್ಯವಾಗಿದೆ; SPI ತಿಂಗಳುಗಳಲ್ಲಿ ಅಮೂರ್ತ ಆಸ್ತಿಯ ಉಪಯುಕ್ತ ಜೀವನವಾಗಿದೆ AM \u003d C * K ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ? ಈ ದರವು ಲೆಕ್ಕಪತ್ರದಂತೆ, ಉಪಯುಕ್ತ ಜೀವನವನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ. ಆದ್ದರಿಂದ, Ch ನ ನಿಯಮಗಳ ಪ್ರಕಾರ ರೇಖೀಯ ರೀತಿಯಲ್ಲಿ ಸವಕಳಿ ದರದ ಲೆಕ್ಕಾಚಾರ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ 25 ಈ ರೀತಿ ಕಾಣುತ್ತದೆ: 1 / SPI * 100%, ಅಲ್ಲಿ SPI ತಿಂಗಳುಗಳಲ್ಲಿ ಉಪಯುಕ್ತ ಜೀವನವಾಗಿದೆ.

ವಿಭಿನ್ನ ವಿಧಾನಗಳಿಂದ ಸವಕಳಿ ಲೆಕ್ಕಾಚಾರದ ಸೂತ್ರ ಮತ್ತು ವೈಶಿಷ್ಟ್ಯಗಳು

ಲೆಕ್ಕಾಚಾರದ ಸೂತ್ರವು ಈ ರೀತಿ ಕಾಣುತ್ತದೆ: A \u003d (StOS - pA) * NA%, ಇಲ್ಲಿ StOS ಮತ್ತು pA ಹಿಂದಿನ ತಿಂಗಳ ಆರಂಭದಲ್ಲಿ ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ವೆಚ್ಚ ಮತ್ತು ಕಡಿತಗೊಳಿಸಲಾದ ಸವಕಳಿ ಮೊತ್ತವಾಗಿದೆ. ರೇಖಾತ್ಮಕವಲ್ಲದ ವಿಧಾನದೊಂದಿಗೆ, ಸವಕಳಿಯ ವೆಚ್ಚ ಮತ್ತು ಮೊತ್ತವನ್ನು ಮಾಸಿಕವಾಗಿ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ಇದು ಸಮಾನ ಮೊತ್ತವಲ್ಲ, ಆದರೆ ಕಡಿಮೆಯಾಗುತ್ತಿದೆ. ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ಉಳಿದ ಮೌಲ್ಯವು 20% ಕ್ಕೆ ಸಮಾನವಾಗುವವರೆಗೆ ತತ್ವವು ಮಾನ್ಯವಾಗಿರುತ್ತದೆ.

ಅದರ ನಂತರ, ರೇಖೀಯ ವಿಧಾನದ ಲೆಕ್ಕಾಚಾರಗಳನ್ನು ಅನ್ವಯಿಸಲಾಗುತ್ತದೆ. ನೀವು ಸವಕಳಿ ಗುಂಪಿನ ಮೊತ್ತದ ಮೇಲೆ ರೇಖಾತ್ಮಕವಲ್ಲದ ರೀತಿಯಲ್ಲಿ ಸಾರಾಂಶ ಲೆಕ್ಕಾಚಾರಗಳನ್ನು ಅನ್ವಯಿಸಬಹುದು. ಇದಕ್ಕಾಗಿ, A \u003d B * HA / 100 ಸೂತ್ರವನ್ನು ಬಳಸಲಾಗುತ್ತದೆ, ಅಲ್ಲಿ B ಒಂದು ನಿರ್ದಿಷ್ಟ ಗುಂಪಿನ ಒಟ್ಟು ಸಮತೋಲನವಾಗಿದೆ, ಮತ್ತು HA ಶಾಸಕಾಂಗ ಡೇಟಾದ ಪ್ರಕಾರ ಸವಕಳಿ ದರವಾಗಿದೆ. ಉದಾಹರಣೆಗಳೊಂದಿಗೆ ಸವಕಳಿಯನ್ನು ಹೇಗೆ ಲೆಕ್ಕ ಹಾಕಬೇಕೆಂದು ಈ ವೀಡಿಯೊ ನಿಮಗೆ ತಿಳಿಸುತ್ತದೆ: ಲೆಕ್ಕಾಚಾರಕ್ಕೆ ಏನು ಬೇಕು ಸವಕಳಿ ಪ್ರಮಾಣವನ್ನು ನಿರ್ಧರಿಸಲು ಸರಳವಾದ ರೇಖೀಯ ವಿಧಾನವು ಸಾಮಾನ್ಯವಾಗಿ ತೊಂದರೆಗಳನ್ನು ಉಂಟುಮಾಡುವುದಿಲ್ಲ.

ಕಾಲಾನಂತರದಲ್ಲಿ, ಲೆಕ್ಕಾಚಾರಗಳ ರೇಖಾತ್ಮಕವಲ್ಲದ ವಿಧಾನವು ಸ್ಪಷ್ಟವಾಗುತ್ತದೆ.

ನೇರ ಸಾಲಿನ ಸವಕಳಿ ವಿಧಾನ

ರಷ್ಯಾ) ಇದು ವೇಗವಾಗಿ ಮತ್ತು ಉಚಿತವಾಗಿದೆ! ಸವಕಳಿಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು ಸೂತ್ರ ಸವಕಳಿಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು ಹಲವಾರು ಮಾರ್ಗಗಳಿವೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ತೆರಿಗೆ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಸವಕಳಿ ವಿಭಿನ್ನವಾಗಿದೆ. ತೆರಿಗೆ ಉದ್ದೇಶಗಳಿಗಾಗಿ, ಲೆಕ್ಕಾಚಾರದ ಎರಡು ವಿಧಾನಗಳಿವೆ: ರೇಖೀಯ ಮಾರ್ಗದ ಜೊತೆಗೆ, ಲೆಕ್ಕಪರಿಶೋಧಕ ಇಲಾಖೆಯು ಕಡಿಮೆಯಾಗುತ್ತಿರುವ ಸಮತೋಲನ ವಿಧಾನವನ್ನು ಬಳಸುತ್ತದೆ, ಉಪಯುಕ್ತ ಜೀವನದ ವರ್ಷಗಳ ಸಂಖ್ಯೆಗೆ ಅನುಗುಣವಾಗಿ ಅಥವಾ ಪರಿಮಾಣಕ್ಕೆ ಅನುಗುಣವಾಗಿ ವೆಚ್ಚವನ್ನು ಬರೆಯುವ ವಿಧಾನ ಉತ್ಪಾದನೆ.

ಗಮನ

ಈಗ ಸ್ಥಿರ ಆಸ್ತಿಗಳ ವೇಗವರ್ಧಿತ ಸವಕಳಿ ಪರಿಕಲ್ಪನೆ ಇದೆ. ಹೆಚ್ಚಿನ ಸಂದರ್ಭಗಳಲ್ಲಿ, ವಾಣಿಜ್ಯೋದ್ಯಮಿಗಳು ಸವಕಳಿಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವ ವಿಧಾನವನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು, ಆದಾಗ್ಯೂ ತೆರಿಗೆ ಅಧಿಕಾರಿಗಳು ಹಲವಾರು ಸ್ಥಿರ ಸ್ವತ್ತುಗಳಿಗೆ ರೇಖೀಯ ವಿಧಾನವನ್ನು ಮಾತ್ರ ಅನ್ವಯಿಸಲು ಅನುಮತಿಸುತ್ತಾರೆ. ಶೇಕಡಾವಾರು ಸವಕಳಿ ದರವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು ಕೆಳಗಿನ ಸೂತ್ರವು ಇದಕ್ಕೆ ಅನ್ವಯಿಸುತ್ತದೆ: HA \u003d 1 / n * 100%, ಆದರೆ n ಎಂಬುದು OS ನ ಉಪಯುಕ್ತ ಅವಧಿಯ ತಿಂಗಳುಗಳ ಸಂಖ್ಯೆ.

ಸ್ಥಿರ ಆಸ್ತಿಯ ಆರಂಭಿಕ ವೆಚ್ಚವನ್ನು ಪಡೆದ ಬಡ್ಡಿಯಿಂದ ಗುಣಿಸಲಾಗುತ್ತದೆ.

ನೇರ-ಸಾಲಿನ ವಿಧಾನವನ್ನು ಬಳಸಿಕೊಂಡು ಸವಕಳಿಯ ಲೆಕ್ಕಾಚಾರ

ವಸ್ತುವಿನ ಪ್ರಾಥಮಿಕ ವೆಚ್ಚ ವಸ್ತುವಿನ ಪ್ರಾಥಮಿಕ ವೆಚ್ಚವನ್ನು ಲೆಕ್ಕಾಚಾರಕ್ಕೆ ಆಧಾರವಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ, ಅದರ ಖರೀದಿ ಅಥವಾ ನಿರ್ಮಾಣದ ಎಲ್ಲಾ ವೆಚ್ಚಗಳನ್ನು ಒಟ್ಟುಗೂಡಿಸಿ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ಆಸ್ತಿಯ ಮೌಲ್ಯದ ಮರುಮೌಲ್ಯಮಾಪನವನ್ನು ನಡೆಸಿದರೆ, ಬದಲಿ ವೆಚ್ಚದಂತಹ ಸೂಚಕವನ್ನು ಲೆಕ್ಕಾಚಾರಕ್ಕಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ. 2. ಕಾರ್ಯಾಚರಣೆಯ ಅವಧಿ ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ವರ್ಗೀಕರಣ ಪಟ್ಟಿಯನ್ನು ಅಧ್ಯಯನ ಮಾಡುವ ಮೂಲಕ ಕಾರ್ಯಾಚರಣಾ ಅವಧಿಯನ್ನು ಸ್ಥಾಪಿಸಲಾಗಿದೆ, ಅವುಗಳನ್ನು ಸವಕಳಿ ಗುಂಪುಗಳಾಗಿ ಪ್ರತ್ಯೇಕಿಸುತ್ತದೆ.

ವಸ್ತುವನ್ನು ಪಟ್ಟಿಯಲ್ಲಿ ದಾಖಲಿಸದಿದ್ದರೆ, ಅದರ ಕಾರ್ಯಾಚರಣೆಯ ಅವಧಿಯನ್ನು ಸಂಸ್ಥೆಯು ಇದನ್ನು ಅವಲಂಬಿಸಿ ನಿಯೋಜಿಸುತ್ತದೆ:

- ಬಳಕೆಯ ಸಮಯವನ್ನು ಊಹಿಸಲಾಗಿದೆ;

- ನಿರೀಕ್ಷಿತ ದೈಹಿಕ ಉಡುಗೆ;

- ನಿರೀಕ್ಷಿತ ಕಾರ್ಯಾಚರಣೆಯ ಪರಿಸ್ಥಿತಿಗಳು.