Une personne morale est tenue de convenir d’une limite de solde de trésorerie. Limite de trésorerie

Lire aussi

Afin d'assurer la sécurité des espèces et de faciliter leur comptabilité, les organisations et les entreprises fixent une limite de solde de trésorerie, c'est-à-dire le montant maximum possible qui reste à la fin de la journée.

La procédure d'établissement d'une limite de trésorerie est régie par le Règlement sur la procédure de réalisation des opérations en espèces n° 373-P du 12 octobre 2011, dont l'annexe contient les formules pertinentes. Le règlement précise que les paiements doivent être effectués non seulement par les personnes morales, mais également par les entrepreneurs, y compris ceux qui ne possèdent pas de compte bancaire. L'une des innovations est que la limite du solde de trésorerie est fixée par les entreprises et les entrepreneurs individuels eux-mêmes, et non par les banques, comme c'était le cas auparavant.

Si l'entreprise dispose de succursales distinctes, le calcul est effectué en tenant compte de la trésorerie située dans ces divisions. L'exception concerne les divisions qui ont un compte bancaire. Ils doivent avoir leur propre limite.

Procédure de calcul des limites

Les personnes morales et les entrepreneurs dont les activités nécessitent la réception d'espèces pour les biens vendus, les travaux effectués, les services rendus calculent la limite de trésorerie à l'aide de la formule :

L = V/ T * Nc

L – limite (en roubles)

V – total des rentrées de fonds pour période de facturation(pour les entreprises nouvellement créées - chiffre d'affaires estimé)

T – période pour laquelle l'encaissement ci-dessus a lieu (en jours ouvrables)

Nc est l'intervalle fixé par le chef d'entreprise (en jours ouvrables) entre les transferts d'argent à la banque.

Les entrées de trésorerie doivent être déterminées sur la base des sommets des années précédentes, en tenant compte de la dynamique existante. La période de facturation peut être toute période pertinente du passé, ne dépassant pas 92 jours ouvrables. L'intervalle entre les jours de transfert d'argent à une banque ou de dépôt auprès d'un entrepreneur ne doit pas dépasser sept jours ouvrables, et en l'absence de localité banque – quatorze jours ouvrables

La signification de la formule par laquelle la limite du solde de trésorerie est calculée est très simple. Le revenu journalier moyen est déterminé (généralement le maximum possible) et multiplié par le nombre de jours pendant lesquels cet argent s'accumulera dans la caisse avant d'être transféré sur un compte bancaire.

Procédure de calcul en l'absence de revenus

Les organisations qui n'ont pas d'entrées de trésorerie calculent à l'aide d'une formule similaire, dans laquelle au lieu des revenus, les fonds reçus de la banque pour émission sont indiqués :

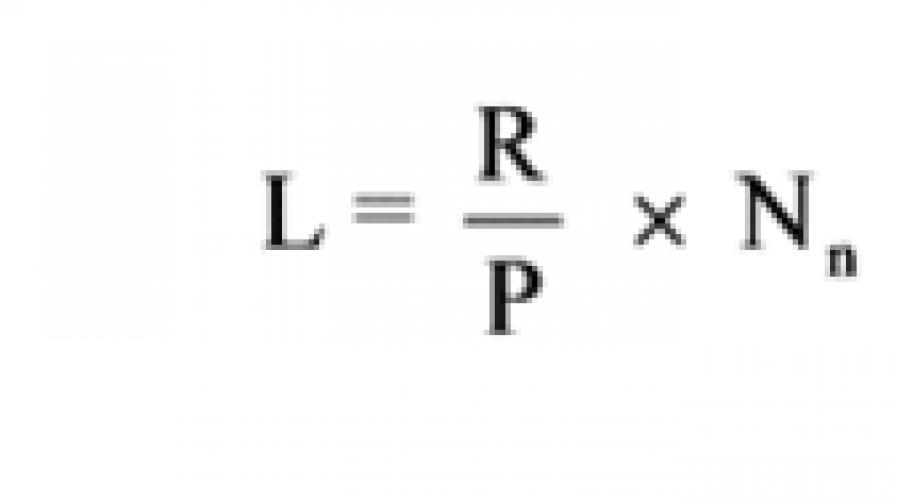

L = R / T * Nn

L – limite de caisse (en roubles)

R – volume d'espèces émis pour la période de facturation

T – période pendant laquelle cette émission a eu lieu (maximum 92 jours ouvrables)

Nn – intervalle (en jours ouvrables) entre la réception des fonds pour émission par chèque bancaire ou de entrepreneur individuel sans compte bancaire.

Ici, comme dans le cas précédent, il convient de prendre en compte les périodes passées de distributions maximales ou les distributions attendues pour les entreprises nouvellement créées. L’intervalle maximum autorisé entre les réceptions est le même – 7 (14) jours.

Pour toute option de calcul limite de trésorerie Le solde ne prend pas en compte les espèces reçues pour le paiement des salaires, bourses, avantages sociaux et autres fins similaires, à compter du jour où ces fonds sont reçus du compte bancaire. Il convient de rappeler que selon le Règlement sur les opérations en espèces, pas plus de cinq jours ouvrables sont alloués à la délivrance des salaires et autres avantages.

Une autre exception lorsqu'il est permis de dépasser le solde d'argent dans la caisse enregistreuse sont les week-ends et vacances. Il s’agit de jours ouvrables pour l’entreprise et de jours chômés pour la banque.

Dans tous les autres cas, les excès sont inacceptables. Si cela se produit, vous devez immédiatement soumettre espècesà une banque (ou un entrepreneur individuel). Une autre option serait de délivrer un certain montant à déclarer à l'un des employés. Le contrôle du respect de la limite de trésorerie en caisse s'effectue à l'aide du livre de caisse 0310004 après le retrait des soldes en fin de journée ouvrable.

Ordonnance fixant une limite de trésorerie

La limite de trésorerie acceptée est délivrée sous la forme d'un arrêté du chef d'entreprise ou de l'entrepreneur individuel. L'annexe à la commande contient un calcul, qui doit contenir :

- période sélectionnée pour le calcul (mois, trimestre ou autre période)

- volume de revenus (émission) pour cette période

- intervalle sélectionné pour la livraison d'espèces (reçu)

- le résultat du calcul obtenu (arrondi au nombre entier de roubles le plus proche).

L'arrêté peut fixer toute durée de validité du délai, d'un mois à plusieurs années. En cas d'évolution possible des flux de trésorerie, le solde de trésorerie limité peut être recalculé à tout moment. En l'absence d'arrêté fixant une limite de trésorerie, celle-ci est prise égale à zéro, c'est-à-dire qu'à la fin de la journée de travail il ne doit y avoir aucune espèce dans la caisse.

Les autorités de régulation peuvent vérifier le respect de la limite de solde. En cas de dépassement, des pénalités sont appliquées à l'entreprise.

Les employés de l'État, comme tout le monde entités économiques ceux qui effectuent des transactions en espèces sont tenus de les effectuer. Lors de la tenue d'une comptabilité de trésorerie budgétaire, vous devez être guidé par :

- Arrêtés du ministère des Finances n° 157n du 012.2010, n° 174n du 16.12.2010.

- Instructions de la Banque centrale de Russie n° 3210-U du 11 mars 2014.

- Arrêté du Trésor de la Fédération de Russie n° 8n du 10 octobre 2008.

- Loi « sur le PCC » du 22 mai 2003 n° 54-FZ.

En cas de violation de la procédure de réalisation des transactions en espèces, la responsabilité administrative est prévue sous forme d'amendes :

- pour un fonctionnaire - jusqu'à 5 000 roubles,

- sur entité- jusqu'à 50 000 roubles (article 15.1 du Code administratif).

Limite de solde de trésorerie pour 2019

Le montant maximum autorisé d'espèces pouvant être stocké dans des locaux spécialement équipés pour les transactions en espèces dans une institution gouvernementale après leur achèvement un poste de travail et l'affichage du solde dans le livre de caisse est appelé limite de solde de trésorerie.

L'organisation détermine de manière indépendante la limite du solde de trésorerie, ceci est inscrit dans l'article 2 des instructions de la Banque centrale n° 3210-U. Mais cela ne signifie pas que le chef ou un autre responsable d’un organisme gouvernemental a le droit de fixer n’importe quelle somme d’argent.

Le calcul correct de la limite du solde de trésorerie doit être effectué dans un certain ordre, sinon l'organisation pourra être sanctionnée. De plus, les calculs effectués devront être consolidés dans acte local institution budgétaire. En outre, des personnes responsables doivent être désignées à la disposition du gérant, généralement un caissier et un chef comptable.

Les montants maximaux autorisés approuvés peuvent être recalculés à tout moment, ou ne pas être recalculés du tout, comme indiqué aux paragraphes 8, 9 de la lettre de la Banque centrale de la Fédération de Russie du 15 février 2012 n° 36-3/25. Qu'est-ce que ça veut dire? Si les flux de trésorerie de l’organisation augmentent, le recalcul peut être effectué à tout moment. A l'inverse, si l'organisation constate une diminution des flux de trésorerie, il n'est alors pas nécessaire de réduire la limite.

Comment calculer la limite du solde de trésorerie

La procédure de calcul est détaillée en annexe de la directive CBR n° 3210-U. L'algorithme prévoit deux types de calculs : par recettes ou par cessions. Pour qu’une organisation puisse effectuer des calculs corrects, elle doit déterminer quelles opérations sont les plus importantes.

Par exemple, organisme financé par l'État Le Musée accepte le paiement des billets en espèces. 90 % des dépenses de l'organisation sont effectuées par des paiements autres qu'en espèces. Par conséquent, le montant maximum autorisé en espèces doit être calculé de la première manière - sur la base des reçus. Ou vice versa, une institution gouvernementale" École rurale» émet des espèces aux salariés à titre d'acompte (indemnités de déplacement, achat de carburants et lubrifiants, pièces de rechange, articles ménagers et papeterie). Il n'y a aucun revenu provenant des activités commerciales. Dans ce cas, vous devez calculer en fonction des cessions.

La limite du solde de trésorerie dans la caisse enregistreuse est fixée selon des formules. Examinons chacun séparément.

Calcul de la limite de solde par reçus

- V est l'indicateur total des rentrées de fonds provenant de la vente de biens/travaux/services en roubles pour une période de facturation spécifique.

- Nc est le délai entre les jours de livraison à la banque des espèces provenant des ventes.

Calcul du plafond des cessions

- L est le montant maximum autorisé du solde de trésorerie.

- R est l'indicateur total des sorties de fonds pour une période de facturation spécifique. Exception : les paiements salaires, Bourses d'études, prestations de l'Etat et autres paiements similaires.

- P - nombre de jours dans la période de facturation. Le délai est fixé par l'établissement de manière indépendante et ne peut être inférieur à 1 jour ouvrable ni supérieur à 92 jours ouvrables.

- Nn - le délai entre les jours de réception des espèces sur les chèques dans un organisme bancaire, à l'exception des fonds destinés au paiement des salaires, des bourses et des avantages sociaux.

Les indicateurs Nn et Nc ne peuvent pas durer plus de 7 jours. Exception : organisation sphère budgétaire est situé dans une zone où il n'y a pas d'organismes bancaires, alors les indicateurs ne peuvent pas dépasser 14 jours.

Calcul de la limite du solde de trésorerie dans la caisse enregistreuse d'un établissement distinct en 2019

S'il existe des divisions ou des succursales distinctes, le calcul du solde de trésorerie maximum autorisé doit être effectué en tenant compte de certaines caractéristiques.

Tout d'abord, nous définissons l'indépendance division distincte selon les signes suivants.

|

Option 1 |

Option 2 |

|

|---|---|---|

|

La réception des espèces à la caisse d'une division distincte est effectuée |

Via la caisse de l'organisation mère |

Par l'intermédiaire du bureau d'un organisme bancaire |

|

La livraison en espèces est effectuée |

Vers la caisse du siège social |

Vers un compte courant ouvert auprès d'un organisme bancaire |

|

Compte courant |

Ouvert au nom de l'organisation mère |

Ouvert au nom d'un pôle distinct (compte courant indépendant) |

|

Un lieu spécialement équipé pour stocker les espèces et effectuer des transactions en espèces |

Convient uniquement aux transactions de flux de trésorerie |

Entièrement équipé |

Si une succursale ou un service territorial est caractérisé conformément à la première option, alors les indicateurs calculés pour la division pour la période de facturation doivent être inclus dans le calcul du plafond de solde de trésorerie. Si la succursale correspond à la deuxième option, pour une telle division distincte, vous devez effectuer votre propre calcul de la limite de trésorerie, distinct des calculs de l'agence gouvernementale mère.

Nous générons un ordre pour approuver la limite de trésorerie

La législation ne prévoit pas de formulaire unifié pour les instructions du gestionnaire, ni les mentions obligatoires. Un ordre ou une instruction est formé dans n’importe quel ordre sur papier à en-tête de l’établissement.

La plupart des entreprises commerciales travaillent constamment avec des espèces et s'engagent à transférer à temps les bénéfices reçus à la banque pour les conserver. Dans le même temps, le gestionnaire ne peut pas envoyer chaque centime sur le compte de l'organisation - à la fin du quart de travail, il reste un certain montant non transférable, qui sera nécessaire pour les opérations ultérieures (rendre la monnaie à l'acheteur), payer les salaires et bonus, satisfaction des besoins de l'entreprise, etc. Cependant, il existe des restrictions sur le stockage d'espèces - le montant du montant autorisé est convenu par écrit à l'avance. On l'appelle . Pour qui s’applique-t-il, comment le calculer et le formaliser correctement ?

Vous passez à une caisse en ligne ? Nous sélectionnerons une caisse enregistreuse pour votre entreprise en 5 minutes.

Comment bien définir une limite de solde ?

Le solde de trésorerie ne peut être rien - c'est un montant strictement réglementé. Dans le même temps, les législateurs donnent à l'entrepreneur le droit de déterminer indépendamment sa taille. Au propriétaire du sujet activité économique ou un gestionnaire autorisé doit :

- calculer la limite admissible ;

- approuver les résultats des calculs avec le chef comptable et directeur de l'entreprise ;

- signer l'arrêté approprié pour son introduction ;

- joindre les résultats du calcul à la commande.

Il est recommandé de préparer le calcul sur papier à en-tête de l’entreprise, même si cela n’est pas nécessaire. Un arrêté peut être établi en forme libre- le document doit faire référence à acte normatif réglementant l'obligation d'introduire une limite de trésorerie pour une entreprise, indiquer le montant du solde non comptable, fixer la période de validité de la restriction introduite et y joindre un calcul approuvé. Responsable un chef comptable est nommé ou PDG entreprises.

La durée de validité de la limite de solde de trésorerie attribuée est déterminée par l'entrepreneur lui-même. Cela dépend de plusieurs facteurs : les caractéristiques du type d'activité, le montant du chiffre d'affaires et le montant du bénéfice en espèces de l'entreprise.

Les entités commerciales qui ont récemment terminé leur enregistrement effectuent des calculs à l'aide de données initiales approximatives, puis les recalculent et les ajustent en tenant compte du bénéfice moyen reçu. Dans le même temps, les entreprises ont le droit de ne pas ajuster les calculs tant que l'ordre est valable, même si les indicateurs initiaux ont radicalement changé.

Le montant maximum autorisé est calculé de deux manières, et le choix d’une méthode spécifique dépend des spécificités de l’organisation du travail de l’entreprise. Le calcul prend en compte :

- les bénéfices reçus en espèces sur les biens ou services vendus pendant la période de facturation ;

- le montant total dépensé pour divers besoins (salaires, dépenses du ménage), si l'entreprise effectue les paiements exclusivement par virement bancaire.

Dans ce cas, le propriétaire de l'entreprise a le droit de choisir, à sa discrétion, la méthode de calcul appropriée. Si une organisation possède des succursales et couvre plusieurs processus métier, le solde maximum possible est calculé pour chacun d'eux séparément. Les formules de calcul sont données dans l'annexe à la directive de la Banque centrale de la Fédération de Russie du 11 mars 2014 n° 3210-U.

Limite d’entreprise : qui est exonéré et qui ne l’est pas ?

Comment déterminer si une entreprise doit mettre en place des limites de trésorerie ? A partir du 01/06/2014, les entrepreneurs individuels et les petites entreprises ne pourront plus l'installer. L'appartenance à des petites entreprises est légalement prédéterminée et évaluée en fonction des paramètres suivants :

- le montant des revenus perçus au cours de l'année ne dépasse pas 800 000 roubles (hors TVA);

- l'effectif de l'entreprise peut aller jusqu'à 100 personnes ;

- participation au capital de sociétés russes et étrangères dans le capital autorisé de l'organisation - pas plus de 49%, caritative et organisations gouvernementales- pas plus de 25 %.

Ces entités signent un ordre de ne pas appliquer la limite de trésorerie à la caisse et de conserver l'argent dans quantité illimitée. Les grandes SARL avec des revenus élevés et un effectif important d'employés ne peuvent refuser de limiter l'argent restant et s'engager à fixer une limite au montant du solde non comptable de manière générale.

Limite de trésorerie pour les entrepreneurs individuels

Selon la directive n° 3210-U du 11 mars 2014, les petites entreprises ne peuvent pas fixer de limite au solde monétaire à la fin du quart de travail. Cependant, celui-ci doit être formaté correctement. Le refus est confirmé par un arrêté interne, certifié par l'entrepreneur. Ce document reste la propriété de l'entrepreneur individuel - il n'est pas nécessaire de le transmettre au Service fédéral des impôts ni de le justifier en outre de la signature d'un notaire. Lors du contrôle, l'administration fiscale peut demander à réexaminer la commande, et si celle-ci n'est pas disponible, caisse Il ne devrait pas y avoir un seul billet de banque. Dans une telle situation, tout argent restant est considéré comme dépassant la limite et l'entrepreneur individuel sera sanctionné administrativement pour le fait qu'à la fin de la journée de travail, le tiroir-caisse du caissier n'a pas été laissé vide.

La suppression des limites de trésorerie dans la caisse enregistreuse pour les entrepreneurs individuels est un avantage, mais pas une règle. Bien que la restriction puisse être levée, chaque entité commerciale doit conserver des enregistrements des transactions entrantes et sortantes et les justifier par des documents. À la fin de chaque quart de travail, il est nécessaire d'enregistrer le solde de trésorerie - ce chiffre doit correspondre exactement au montant réel d'argent restant chez le caissier à la fin du quart de travail. Si l'entrée ne correspond pas à la réalité et qu'il y a plus d'argent que celui enregistré, cela deviendra un motif de chicanes de la part des inspecteurs des impôts.

Caisses pour entrepreneurs individuels sur OSN. Nous installerons et enregistrerons dans 1 jour.

Laissez votre numéro de téléphone, nous vous rappellerons et répondrons à vos questions !

Dans quels cas est-il permis de dépasser la limite établie ?

L’accumulation de fonds excédentaires n’est pas toujours considérée comme une violation. La loi identifie un certain nombre de circonstances permettant de dépasser le montant fixé. Les restrictions peuvent être violées :

- les jours de paiement des salaires, prestations sociales, bourses ;

- les jours fériés et les week-ends.

Ainsi, le directeur peut déterminer de manière indépendante la période de calcul des salaires et autres paiements et la saisir paie. Vous ne pouvez pas stocker d'argent liquide plus de 5 jours consécutifs - pendant cette période, des compensations, primes, salaires et autres paiements doivent être effectués.

Les institutions de crédit et financières sont fermées le week-end et les jours fériés, vous ne pouvez donc déposer les fonds accumulés qu'en semaine. Etant donné que certaines catégories d'entrepreneurs ne peuvent pas arrêter leur travail, la restriction ne s'applique pas ces jours-là.

Est-il possible de refuser d'appliquer la limite de solde de trésorerie et comment le faire correctement ?

Les petites SARL et les entrepreneurs individuels bénéficient de préférences en matière de limitation des flux de trésorerie. En 2014, ils étaient légalement autorisés à ne pas fixer de limites aux soldes de trésorerie. Cependant, les petites entreprises s'engagent à formaliser correctement cela.

Bien que les petites entreprises soient officiellement autorisées à ne pas introduire de limite de trésorerie fixe, ce fait doit être confirmé par un arrêté interne approprié. Le document est établi sous quelque forme que ce soit et comprend les informations suivantes :

- date de levée du plafond ;

- le numéro de l'arrêté selon lequel le solde admissible a été établi antérieurement ;

- motif du refus ;

- signatures et nom complet du gérant et de la personne responsable.

Par exemple, le motif du refus est que l’organisation est une petite entreprise. Cet arrêté recommande au gestionnaire de donner à un ou plusieurs salariés la possibilité de déposer de manière autonome des espèces à la banque. Si ce moment est manqué, le problème du retrait d’espèces se pose par la suite.

Si l'on lit attentivement la directive n° 3210-U, cela devient une évidence : les conditions de la limitation sont telles que personne n'en est dispensé par défaut. Les entrepreneurs individuels et les petites organisations ne sont pas autorisés à imposer des restrictions sur le stockage d'espèces dans une caisse enregistreuse, mais cela doit être étayé par des documents.

Par exemple, si les bénéfices d’une entreprise ont augmenté de manière significative, mais que les restrictions n’ont pas été établies ou levées, cela peut soulever des questions parmi les bureau des impôts. Les commentaires ne sont illégaux que s'il existe un ordre correspondant de les annuler en référence à règlements. S'il n'y a pas d'arrêté pour mettre en œuvre la limite, le montant du solde est automatiquement égal à zéro, ce qui signifie que la présence de tout montant à la fin du quart de travail constitue une infraction et est punie conformément à la loi.

Responsabilité du dépassement de la limite de trésorerie dans

Il est impossible d'accumuler de l'argent et de ne pas le transférer longtemps sur un compte bancaire. Conformément à l'art. 15.1 du Code des infractions administratives de la Fédération de Russie, si un montant excédentaire est détecté, des amendes sont infligées à l'organisation et aux responsables responsables d'un montant de :

- 40 à 50 000 roubles. - collectés auprès de l'organisation elle-même ;

- 4 à 5 000 roubles. - payé par le directeur, le chef comptable ou tout autre employé responsable mentionné dans l'arrêté.

Ce n’est pas seulement la présence de fonds excédentaires qui est considérée comme une violation. Le non-respect des règles de fixation et d'annulation d'un plafond entraîne également des pénalités. L'organisation est responsable en cas de :

- absence ou mauvaise exécution d'un ordre d'établissement ou d'annulation du solde de trésorerie ;

- détecter un calcul incorrect de la limite de trésorerie afin de l'augmenter.

Si le montant des fonds gagnés restant dans la caisse enregistreuse à la fin de la journée de travail est dépassé, l'entrepreneur dispose de deux manières pour résoudre ce problème :

- Remettez de l’argent en utilisant les services de collecteurs d’argent.

- Répartissez les fonds excédentaires entre les employés, envoyez-les pour reporting et restituez-les au début du prochain quart de travail sous forme d'avances non utilisées.

Bien entendu, la deuxième méthode est la plus optimale pour le réalisateur. Il ne devrait y avoir aucun inconvénient - si vous réfléchissez et formalisez correctement le transfert de fonds, vous n'aurez pas à les restituer plus tard, mais les laisserez aux employés en guise de paiement de salaire. Cependant, les inspecteurs des impôts connaissent ces méthodes et, si des abus sont détectés, ils peuvent réprimander le fonctionnaire.

Les organisations ne peuvent conserver des espèces dans la caisse enregistreuse que dans la limite établie. Autrement dit, il ne peut rester chaque jour dans la caisse enregistreuse qu'un certain montant. Le montant d'une telle limite est déterminé par le chef de l'organisation. Et c'est à cette valeur qu'il faut comparer le solde de caisse de la caisse, issu du livre de caisse à la fin de la journée de travail. Cette procédure est établie par le paragraphe 2 de la directive de la Banque de Russie n° 3210-U du 11 mars 2014.

S'il y a plus d'argent dans la caisse enregistreuse que la limite établie, la différence doit être remise à la banque. Vous avez le droit de déterminer vous-même à quelle fréquence vous restituerez les bénéfices excédentaires. Vous ne devez retirer de l'argent à la banque que les jours où le solde en espèces dans la caisse enregistreuse à la fin de la journée de travail dépasse la limite établie. Par exemple, si vous remettez vos bénéfices une fois tous les cinq jours, ce chiffre (5) est utilisé pour calculer la limite. Il ne doit pas excéder sept jours ouvrables. Et s'il n'y a pas de banque sur place - 14 jours ouvrables. Mais si vous déposez de l'argent à la banque tous les cinq jours et que la limite a été dépassée plus tôt, vous devez alors déposer de l'argent sans attendre cette période. Si la limite n’est pas dépassée, il n’est pas nécessaire de se rendre à la banque.

Déterminez la limite du solde de trésorerie en fonction du volume :

- les recettes ;

- dépenser de l'argent.

En même temps, le plus manière appropriée L'organisation a le droit de choisir comment calculer la limite de manière indépendante. Cela découle des paragraphes 1 et 2 de l'annexe à l'instruction de la Banque de Russie du 11 mars 2014 n° 3210-U.

Qui doit respecter la limite de liquidités ?

Les organisations (à l'exception des petites entreprises) doivent respecter la limite de trésorerie. Dans ce cas, la forme juridique et le système fiscal n’ont pas d’importance. Cette procédure est établie par le paragraphe 2 de l'instruction de la Banque de Russie du 11 mars 2014 n° 3210-U, le paragraphe 4 de l'article 346.11 et le paragraphe 5 de l'article 346.26. Code fiscal RF.

Une procédure simplifiée pour effectuer des transactions en espèces a été mise en place pour les petites entreprises et les entrepreneurs. Ils ne peuvent pas fixer de limite de solde de trésorerie. Autrement dit, conservez n'importe quel montant dans la caisse enregistreuse. Cet avantage est prévu au paragraphe 10 de l'article 2 de la directive de la Banque de Russie n° 3210-U du 11 mars 2014. La décision de ne pas fixer de limite peut être formalisée par une ordonnance appropriée.

À l’été 2015, les performances des petites entreprises ont changé. Par exemple, le plafond des revenus annuels a doublé. Vérifiez donc si votre entreprise est devenue une petite entreprise et peut renoncer à la limite.

Calcul du plafond en fonction du volume des revenus

Déterminez la limite du solde de trésorerie pour la période de facturation en fonction du volume des encaissements pour les marchandises vendues, les travaux effectués, les services rendus à l'aide de la formule :

Dans la période de facturation, incluez tous les jours de travail, mais pas plus de 92 jours ouvrables. Si, par exemple, le magasin est ouvert le week-end et les jours fériés chômés, alors pour calculer la limite, incluez également ces jours dans la période de calcul. Cette procédure découle du paragraphe 1 de l'annexe à l'instruction de la Banque de Russie du 11 mars 2014 n° 3210-U.

La valeur limite résultante peut être convertie en roubles complets - à la fois selon les règles d'arrondi mathématique et vers le bas (lettre de la Banque de Russie du 24 septembre 2012 n° 36-3/1876, Service fédéral des impôts de Russie du 6 mars , 2014 n° ED-4-2/4116).

Exemple

LLC "Trading Company "Hermes"" calcule la limite du solde de trésorerie sur la base des données comptables, en fonction du volume des rentrées de fonds pour janvier, février et mars de l'année précédente. Hermès n'a pas de divisions distinctes. Les bénéfices sont déposés à la banque tous les cinq jours.

Hermès est ouvert sept jours sur sept de 10h à 22h. Le délai de facturation est donc de 90 jours ouvrés (31 jours + 28 jours + 31 jours).

Le chiffre d'affaires au débit du compte 50 « Trésorerie » en correspondance avec le crédit du compte 90 « Ventes », ainsi que le crédit du compte 62 « Règlements avec acheteurs et clients » au titre des avances de trésorerie reçues dans la période de facturation, qui ont été compensés au cours de la même période, s'élevaient à 2 699 998 RUB :

- en janvier – 887 388 roubles ;

- en février – 802 015 roubles ;

- en mars – 1 010 595 roubles.

149 999,89 RUB (2 699 998 : 90 jours × 5 jours).

Sur la base de ces données, le chef de l'organisation, par son arrêté, a fixé une limite au solde de trésorerie d'un montant de 150 000 roubles.

Aucun produit en espèces

S'il n'y a pas de produit en espèces (par exemple, il n'y a eu que des paiements autres qu'en espèces), calculez la limite de solde en fonction du montant des espèces émises. L'exception concerne les montants destinés à payer les salaires, bourses et autres paiements aux employés - n'en tenez pas compte lors du calcul du plafond.

Pour calculer la limite s'il n'y a pas de produit en espèces, utilisez la formule :

La période de facturation pour laquelle la limite du solde de trésorerie est déterminée peut être choisie arbitrairement. Cela pourrait être la période :

- qui précède le calcul (par exemple, calculer le plafond du troisième trimestre à partir des données du deuxième trimestre de l'année en cours) ;

- au cours duquel les rentrées d'argent ont été maximales (par exemple, effectuer le calcul sur la base des données du quatrième trimestre de l'année précédente, au cours duquel les rentrées de fonds ont été maximales) ;

- similaire pour les années précédentes (par exemple, calculer le plafond du troisième trimestre 2014 sur la base des indicateurs du troisième trimestre 2013).

Dans la période de facturation, incluez tous les jours de travail, mais pas plus de 92 jours ouvrables. Si un entrepreneur ou une organisation travaille le week-end et les jours fériés chômés, incluez également ces jours dans la période de calcul pour calculer la limite.

Cette procédure découle du paragraphe 2 de l'annexe à l'instruction de la Banque de Russie du 11 mars 2014 n° 3210-U.

La valeur limite résultante peut être arrondie au rouble entier (lettre de la Banque de Russie du 24 septembre 2012 n° 36-3/1876, Service fédéral des impôts de Russie du 6 mars 2014 n° ED-4-2/4116) .

Exemple

La SARL "Trading Company "Hermes"" achète des matières recyclables auprès de la population. Hermès n'a pas de divisions distinctes. L'argent est retiré du compte bancaire tous les trois jours. La limite de solde de trésorerie est calculée sur la base des données comptables de janvier, février et mars de l'année précédente.

Hermès a cinq jours semaine de travail. Le délai de facturation est donc de 56 jours ouvrés (15 jours + 19 jours + 22 jours).

Le chiffre d'affaires au crédit du compte 50 « Caissier », hors paiements aux salariés, s'élève à 2 800 000 roubles :

- en janvier – 960 000 roubles ;

- en février – 800 000 roubles ;

- en mars – 1 040 000 roubles.

Le comptable Hermès a calculé la limite autorisée pour le solde de trésorerie dans la caisse enregistreuse :

150 000 roubles. (2 800 000 RUB : 56 jours × 3 jours).

Sur la base de ces données, le chef de l'organisation a fixé par arrêté une limite au solde de trésorerie d'un montant de 150 000 roubles.

Quand peut-on stocker de l’argent au-delà de la limite ?

Il existe deux cas dans lesquels vous pouvez dépasser votre limite de trésorerie. Le premier concerne les jours de paiement des salaires, avantages sociaux, bourses, paiements sociaux et d'autres paiements liés au fonds salarial. Les fonds destinés à ces fins peuvent être conservés en caisse pendant cinq jours ouvrables. Passé ce délai, remettez l’excédent de liquidités à la banque.

Et le deuxième cas concerne les week-ends et les jours fériés, si des transactions en espèces sont effectuées ces jours-là. Collectez les produits excédentaires pour ces jours au plus tard le premier jour ouvrable établi pour le dépôt des produits excédentaires à la banque.

Cette procédure est prévue au paragraphe 8 du paragraphe 2, paragraphe 6.5 de la directive de la Banque de Russie n° 3210-U du 11 mars 2014.

Exemple

ZAO Alfa a fixé une limite de solde de trésorerie à 30 000 roubles. L'organisation publie les salaires du mois de mars les 5, 6 et 7 avril. Selon la feuille de paie du mois de mars, le montant du salaire à verser est de 100 000 roubles. Alpha a reçu ce montant en espèces de la banque le 5 avril. Tous les jours produit en espèces est de 50 000 roubles. L'organisation livre chaque jour des liquidités excédentaires à la banque.

Le comptable calcule le montant de l'excédent de trésorerie comme suit :

Début 6 avril, la caisse devrait disposer d'un montant ne dépassant pas la limite (30 000 roubles) et du solde des salaires impayés. En début de journée du 5 avril, il n'y avait pas d'argent liquide dans la caisse. Les données sur l'émission des salaires et les flux de trésorerie à la caisse sont présentées dans le tableau :

|

date |

Crédité à la caisse, frotter. |

Délivré comme salaire, frotter. |

Solde de trésorerie en fin de journée (avant de déposer l'excédent de trésorerie à la banque), frotter. |

Dépassement de la limite d'espèces à déposer à la banque, frotter. |

Solde de trésorerie au début du lendemain, frotter. |

|

150 000 (50 000 + 100 000) |

90 000 (150 000 – 60 000) |

20 000 (90 000 – 30 000 – (100 000 – 60 000)) |

70 000 (90 000 – 20 000) |

||

|

90 000 (70 000 + 50 000 – 30 000) |

50 000 (90 000 – 30 000 – (40 000 – 30 000)) |

40 000 (90 000 – 50 000) |

|||

|

80 000 (40 000 + 50 000 – 10 000) |

50 000 (80 000 – 30 000 – (10 000 – 10 000)) |

30 000 (80 000 – 50 000) |

Quels sont les risques en cas de dépassement de limite ?

Si vous dépassez la limite du solde de trésorerie et ne déposez pas la différence à temps à la banque, une responsabilité administrative s'ensuivra. L'amende dans ce cas varie de 40 000 à 50 000 roubles. pour les organisations. Un fonctionnaire, par exemple le chef d'une organisation ou un entrepreneur, paiera entre 4 000 et 5 000 roubles pour une telle violation. Cette procédure est établie par les articles 2.4 et 15.1 du Code de la Fédération de Russie sur les infractions administratives.

Par règle générale une infraction est reconnue comme une action coupable (inaction) d'une organisation ou officiel(Article 2.1 du Code des infractions administratives de la Fédération de Russie). Par conséquent, la responsabilité pour violation de la limite du solde de trésorerie n'intervient que si la culpabilité de l'organisation et (ou) de son dirigeant est prouvée (article 15.1 du Code des infractions administratives de la Fédération de Russie). La culpabilité peut s'exprimer par le fait que l'organisation et (ou) son dirigeant :

- cherché à accumuler un solde excédentaire (clause 1, article 2.2 du Code des infractions administratives de la Fédération de Russie);

- prévoyait l'accumulation d'un solde excédentaire, mais ne l'empêchait pas (clause 2 de l'article 2.2 du Code des infractions administratives de la Fédération de Russie) ;

- ne s'attendaient pas à l'accumulation d'un solde excédentaire, alors qu'ils auraient dû et auraient pu le prévoir (clause 2 de l'article 2.2 du Code des infractions administratives de la Fédération de Russie).

Il est légalement déterminé qu'une entité commerciale exerçant calculs financiers utilisant des transactions en espèces, est tenu d'effectuer exigences réglementaires concernant les règles de circulation des espèces, la documentation et le respect de la limite de trésorerie. Le contrôle de la discipline est confié à l'établissement bancaire avec lequel une convention de service a été établie et Service des impôts.

Limite de trésorerie

La limite de caisse correspond aux normes établies indépendamment par l'entité commerciale pour le montant d'espèces qui doit se trouver dans la caisse enregistreuse à la fin de la journée.

La valeur est la valeur maximale autorisée et ne peut être dépassée. Le dépassement de la limite d'argent est soumis au retour sur le compte bancaire. compte courant entreprises.

Taille limite du solde de trésorerie

Il est permis de dépasser le solde fixe dans les situations où des paiements sont prévus :

- salaires;

- Bourses d'études;

- sociale.

La violation des normes limites les jours fériés et les week-ends n'est pas punissable s'il est nécessaire d'effectuer des transactions financières pendant cette période particulière. Les exigences de la réglementation financière permettent de simplifier les transactions monétaires en réduisant le montant des liquidités dans le chiffre d'affaires de production.

Comment est fixée la limite de trésorerie ?

Banque centrale Fédération Russe par ses instructions, il établit les modalités de calcul du solde fixe en fin de journée. La limite du solde de trésorerie dans la caisse enregistreuse est fixée par l'entité commerciale de manière indépendante, en tenant compte de la procédure légalement approuvée pour effectuer les opérations de règlement. La procédure permet d'approcher le paramètre valeur normativeà une valeur pratique pour une entité commerciale spécifique.

Si l'organisation n'a pas approuvé les valeurs limites, il est alors interdit de stocker de l'argent dans sa caisse enregistreuse. Si cette règle est négligée, dans le cas d'opérations financières en espèces, l'entité s'expose à une responsabilité administrative, ce qui entraîne des sanctions.

Responsabilité en cas de violation

La responsabilité de la conduite des transactions financières dans l'entreprise incombe à son dirigeant. Chef comptable est responsable de la compétence de calcul du montant du solde fixe. Au service de l'entreprise L'établissement bancaire est responsable du contrôle de la discipline de trésorerie.

Solde de trésorerie à la caisse à la fin d'une journée non ouvrable

La réglementation oblige la banque à procéder à un audit au moins une fois tous les deux ans. Si, au cours de l'événement, une violation des exigences du document a été révélée, les représentants établissement bancaire sont tenus d'en informer le service des impôts, qui a le droit d'imposer une responsabilité administrative et des amendes. Conformément aux normes du Code administratif de la Fédération de Russie, le montant des amendes correspond à :

- pour un fonctionnaire – jusqu'à 5 000 roubles ;

- pour une entreprise – jusqu'à 50 000 roubles.

Lire aussi : Groupes d'immobilisations

Ce qui est considéré comme une violation

À des fins d'exécution exigences légales il est important non seulement de respecter les normes limites, mais aussi de les calculer correctement, en tenant compte du volume total Les recettes monétairesà la caisse de l'entreprise pendant une certaine période. Les événements suivants sont considérés comme des violations :

- Pas d'ordre limité.

- Stocker des espèces qui ne sont pas identifiées par les documents de réception.

- Fonds hors limite destinés aux paiements standards au titre du poste des frais de main-d'œuvre et des prestations sociales, à condition que leur stockage dépasse 3 jours ouvrables.

Le calcul du limiteur disponible peut être effectué de deux manières, différant par la valeur prise comme base de calcul. La Banque centrale de la Fédération de Russie ne réglemente pas la préférence d'une option de formule pour des conditions spécifiques d'activité commerciale. Les entités commerciales peuvent donc choisir indépendamment la méthode de calcul qui, à leur avis, est la plus acceptable.

Méthode de calcul 1

Dans la première méthode de calcul, la base est constituée de données sur le chiffre d'affaires effectué via la caisse enregistreuse.

Elle s'applique aux entités commerciales avec lesquelles les contreparties paient en espèces pour la vente de biens ou la prestation de services.

L'indicateur de limite est calculé comme le produit des paramètres :

- le montant privé d'espèces qui a été reçu par le service comptable pendant une certaine période et le nombre de jours pris en compte, ne dépassant pas 92 ;

- le nombre de jours pendant lesquels l'argent est transféré sur le compte courant.

Méthode de calcul 2

DANS opérations de règlement La deuxième méthode prend en compte les informations concernant les dépenses en espèces d'une entité commerciale. Il convient aux organisations dont la caisse ne reçoit pas d'espèces des contreparties.

Selon la deuxième méthode, la limite du solde de trésorerie est fixée en multipliant les paramètres :

- une valeur privée correspondant au montant d'argent sorti de la caisse enregistreuse pour une certaine période de temps, et la durée estimée ;

- délai entre les réceptions d'espèces à la banque.

Documentation

Chaque entité, ayant enregistré son entreprise, prévoyant des transactions financières impliquant la circulation d'espèces, est tenue d'installer une limite de trésorerie. L'entreprise doit conserver une documentation garantissant le respect des exigences de la législation dans le domaine du chiffre d'affaires financier :

- calcul du limiteur élaboré par le chef comptable et approuvé par le chef de l'organisation ;

- afin de fixer une limite financière.

Calcul de la limite de trésorerie effectué par le chef comptable

Une ordonnance peut être émise sous la forme d'un document à durée indéterminée qui ne nécessite des modifications que dans les cas prévus par la loi. Si un document indique sa durée de validité, qui est traditionnellement déterminée par un trimestre, six mois ou un an, alors après l'expiration du délai spécifié, il doit être prolongé ou un nouveau délivré.

Ordonnance de fixer une limite

Quand reconsidérer un critère

S'il n'y a aucun changement des flux de trésorerieà la caisse, il n'y a aucune raison de réviser le calcul. Il est recommandé de mettre à jour les commandes chaque année, ce qui doit refléter la prolongation de la durée du calcul en cours sans apporter de modifications.