Tout sur la TVA dans le programme 1s. Informations comptables. Ventes de marchandises importées

Lire aussi

Comment prendre en compte la TVA dans le programme de Comptabilité 1C 8.3 ?

Comptabilité TVA en 1C 8.3 La comptabilité est basée sur des registres d'accumulation. Le plan comptable et le journal des écritures demeurent bien entendu, mais les informations principales sont conservées dans les registres. Essayons de comprendre leur structure.

Registres de comptabilité TVA en 1C 8.3

Une liste générale des registres de TVA peut être obtenue en cliquant sur le bouton dans le menu principal « Toutes les fonctions » - « Registres d'accumulation » (Fig. 1) (si vous ne disposez pas du bouton « Toutes les fonctions », suivez les instructions suivantes ).

Un peu sur la conception des registres.

Comme son nom l'indique, chaque registre est responsable d'une section spécifique. Ainsi, selon le registre « TVA des achats », le rapport « Livre des achats » est généré, et selon le registre « TVA des ventes », le rapport « Livre des ventes » est généré.

La structure de tous les registres est similaire et ressemble à un répertoire de bibliothèque. L'objectif principal des registres est de stocker et de systématiser les informations.

Chacun des registres est une liste de chaînes (Fig. 2). Toutes les lignes d'un même registre ont le même format, c'est-à-dire les mêmes colonnes. Le nombre et le but des colonnes sont différents selon les registres.

La figure 2 montre le contenu du registre « TVA Achats ». Si le rapport « Carnet d'achats » affiche des données pour une organisation, alors le registre « Achats TVA » contient des données pour toutes les organisations à la fois.

Les colonnes « Période » et « Registraire » se trouvent dans chaque registre d'accumulation.

Chaque ligne du registre est associée à un document (lequel figure dans la colonne « Conservateur »). Vous pouvez double-cliquer pour ouvrir le document lui-même. La notion de « dépôt d'un document » en 1C est associée non seulement à la constitution de transactions, mais aussi à la création d'une ligne dans un registre (une ou plusieurs à la fois). En argot 1C, on dit que le document "a déplacé" le registre, "vérifie le mouvement du document".

En cliquant sur le bouton «Plus» (Fig. 3), vous pouvez sortir le contenu du registre dans un fichier, l'imprimer, filtrer les informations, modifier la composition des colonnes de sortie (les données du registre ne changent pas).

Préparation d'une facture pour refléter la TVA

Vous pouvez modifier les informations du registre à partir du document du registraire.

Voyons comment les registres évoluent en fonction du dépôt des documents. Nous allons expérimenter le registre « TVA présentée ».

La figure 4 montre la facture. Vérifions les publications de ce document (Fig. 5).

Nous voyons deux signets, dont chacun correspond à un registre. Le premier affiche les écritures comptables et fiscales (d'une manière générale, les écritures sont également stockées dans le registre, mais il s'agit d'un registre d'un format différent ; la structure et la finalité du registre comptable ne sont pas abordées dans cet article).

Sur le deuxième onglet (Fig. 6) - données du registre « TVA présentée ». Ce registre est l'un des 12 registres relatifs au système de comptabilité TVA. Notez que le type de mouvement est « Arrivant ».

Enregistrons maintenant la facture fournisseur. Pour cela, la facture de réception ci-dessous (Fig. 7) contient les champs nécessaires.

Dans la facture générée, cochez la case « Refléter la déduction de la TVA dans le livret d'achat… » (Fig. 8) et vérifiez les mouvements du document (Fig. 9).

Trouver des erreurs dans 1C pour la taxe sur la valeur ajoutée

La facture a « déplacé » 4 registres à la fois (sur la Fig. 9, nous voyons 4 signets). L'un de ces 4 registres nous est déjà familier « TVA présentée ». Mais contrairement à l'inscription faite par le document « Reçu (acte, facture) 0000-000249 du 01/08/2016 18:00:00 », le type de mouvement dans ce cas est différent (« dépense »).

Qu'est-ce que cela signifie? Premièrement, la somme totale de tous les mouvements similaires avec des signes différents compte. Filtrons ces mouvements dans le registre « TVA présentée » à l'aide de la colonne « Facture » (Fig. 10) et résumons la colonne « Montant hors TVA », en tenant compte du signe dans la colonne « Type de mouvement ». Veuillez noter que la colonne « Facture » indique le document de base.

En conséquence, nous obtenons zéro. Cela équivaut à un solde nul sur le compte 19 (pour cette contrepartie et cet accord). Il semblerait, pourquoi dupliquer dans le registre ce qui peut être vu dans les inscriptions ?

Le fait est que dans la vie, il existe une grande variété de situations. Par exemple, ils ont oublié d'enregistrer une facture ; alors il n'y aura pas de ligne avec « dépense », le montant total ne sera pas égal à 0 et le programme, lors de l'analyse, affichera une erreur pour cette contrepartie et cet accord (Fig. 11)

Conclusion : des registres sont nécessaires pour l'analyse opérationnelle et le reporting.

Régularisations de TVA

Une autre situation est celle où vous devez modifier le prix d'un produit déjà acheté. Introduisons un ajustement basé sur le document de réception (Fig. 12). Supposons que le prix d'un article « Fromage cottage faible en gras » ait changé.

Réalisons le document de régularisation et vérifions les mouvements dans le registre « TVA présentée » :

Comme vous pouvez le constater, de nouvelles lignes sont apparues dans le registre 1C 8.3, qui contiennent des informations détaillées sur toutes les modifications. Sans registre, il est difficile de mémoriser ces données. Mais il pourrait y avoir plusieurs changements.

Conclusion - les registres sont utilisés pour stocker des informations supplémentaires.

Outre les régularisations, il existe également une comptabilisation de la TVA séparée, de la TVA sur les immobilisations, de la TVA au taux de 0 %, de la TVA sur les avances, etc. Pour chacune de ces opérations, il existe un registre distinct. L'aide pour chaque registre peut être obtenue en appuyant sur le bouton F1.

Ainsi, afin de comprendre le fonctionnement de la comptabilité TVA dans les configurations 1C, il est nécessaire d'étudier en détail la structure et les relations des registres TVA.

Basé sur des matériaux de : programmist1s.ru

Le dépôt des déclarations de TVA est l’une des tâches les plus importantes du service comptable et fiscal d’une entreprise. Les tâches d'émission de factures fiscales et de génération de déclarations fiscales pendant la période de déclaration de TVA sont particulièrement pertinentes. Le travail est divisé en étapes:

1) extraire des documents en 1C

2) vérifier

3) soumission des déclarations aux autorités fiscales

Nous vous expliquerons étape par étape comment franchir toutes les étapes de la manière la plus pratique, sans dépense excessive d'efforts et d'énergie.

1. Extraire des documents en 1C

Les documents fiscaux (obligations) sont délivrés en fonction de l'un des premiers événements : paiement, vente de marchandises. Selon lequel des événements a été le premier, une facture fiscale est établie sur cette base (la TVA est facturée). Si l'argent a été reçu en premier, la base d'émission d'une facture fiscale est l'ordre de paiement entrant. Si le premier événement a été l'expédition effective (vente de biens à l'acheteur), la facture fiscale est établie sur la base du document « Ventes de biens et services ». Les factures fiscales des prêts sont saisies dans 1C manuellement, sans nomenclature. Dans ce cas, il n'y a pas d'automatisation.

Mais il existe une automatisation lors de l'émission des factures fiscales.

1) L'automatisation la plus simple consiste à saisir une facture fiscale basée sur un document disponible dans la base de données.

2) Utiliser le traitement « Génération des factures fiscales » pour émettre des documents en masse, par exemple en fonction des résultats de la période.

Le traitement de la constitution des factures se compose de deux parties : 1ère - sélections, 2ème extrait. Dans la première partie du traitement, il est nécessaire de définir des sélections de données obligatoires, dans la deuxième partie, de travailler directement avec les données. Les détails du traitement sont à renseigner : la période pour laquelle les factures fiscales seront générées, l'organisation, sinon une, mais plusieurs contreparties (facultatif). Dans le coin supérieur gauche, l'utilisateur a également le choix du total de génération de facture avec des options de publication, d'ouverture, d'impression, etc. Le plus souvent et le plus facilement, utilisez le mode d'ouverture des documents générés avec une exécution indépendante ultérieure.

Sur le deuxième onglet, la zone de traitement d'émission des factures fiscales est divisée en 2 parties. Les clients sélectionnés sont affichés en haut et les clients ayant déjà reçu des factures fiscales sont affichés en gras. Les factures fiscales émises sont visibles en bas du traitement en caractères rouge foncé. Ainsi, le traitement offre la possibilité sans former rapport voir les factures non émises. Pour émettre une facture fiscale, vous devez vous rendre dans le champ en haut du traitement, cliquer sur « sélection », sélectionner le document de base, cliquer sur « générer ». Résultat - une facture fiscale sera générée. Il n'est pas nécessaire de clôturer le traitement après avoir généré une facture fiscale, car vous devrez rouvrir le traitement. Pour plus de commodité, les paramètres de sélection du traitement peuvent être enregistrés à l'aide des icônes « enregistrer, restaurer les paramètres du rapport » afin de ne pas configurer le traitement à chaque fois.

2. Vérifiez

Pour vérifier les factures fiscales émises dans 1C 8.2, il existe rapport"Vérification du montant du passif pour T.V.A.". À l'aide du rapport, vous pouvez vérifier le nombre de documents fiscaux déjà émis. En recherchant dans Excel en conséquence, vous pouvez rapidement trouver la différence entre les colonnes. Les lignes peuvent être regroupées dans le rapport en les compressant vers le client ou en les développant pour l'analyse des documents. Ainsi, dans le rapport en haut, vous pouvez voir combien se trouvent dans la base de données les documents primaires et combien de factures fiscales ont été émises.

3. Soumission des rapports

1C contient des outils intégrés pour générer et soumettre des déclarations par voie électronique au bureau des impôts. Le reporting est généré sur la base des documents saisis et, par conséquent, affiche le résultat des obligations fiscales et des crédits d'impôt.

Vous pouvez envoyer le rapport généré à l'Inspection nationale des impôts à l'aide de l'utilitaire 1C-Zvit ou l'enregistrer au format *.xml et le télécharger sur MEDOC.

Pour des conseils plus détaillés sur la maintenance des programmes de comptabilité, veuillez contacter notre équipe d'assistance.

Nous espérons qu'avec l'aide de notre article, nous avons économisé votre temps et vos « marques de crayon » sur papier :)

La prochaine période de taxation de la TVA touche déjà à sa fin. Pour éviter que la campagne de reporting ne devienne stressante, il est nécessaire de tenir régulièrement et correctement des registres et de tirer le meilleur parti des capacités du programme. Sur les mesures à prendre à l'avance pour que le processus de génération d'une déclaration dans le programme « 1C : Comptabilité 8 » ed. 3.0 n'a pas pris beaucoup de temps et les données du rapport étaient correctes, lisez le matériel des experts 1C.

La comptabilité TVA dans le programme 1C : Comptabilité 8 est effectuée quotidiennement - des enregistrements des livres d'achats et de ventes sont générés lors de la saisie des factures. Mais pour la constitution correcte des livres d'achats, de ventes et de déclarations, il est nécessaire de vérifier les données saisies, d'effectuer les opérations de routine, de créer des livres d'achats et de ventes et de vérifier la comptabilité TVA. Cela doit être fait dans l’ordre suivant.

Étape 1. Vérifier l'exactitude des données saisies et la présence de documents

Tous les originaux des documents primaires reçus par le service comptable doivent être vérifiés avec les données déjà saisies dans la base de données 1C : Comptabilité 8. Ceci s'applique à tous les documents - d'admission, d'élimination, de paiement et autres transactions. Examinons de plus près les domaines comptables et ce à quoi vous devez prêter attention.

Banque et caisse. Lors de la saisie des documents bancaires, assurez-vous que la TVA est correctement indiquée dans la colonne appropriée. Ceci est nécessaire pour générer des factures anticipées, car elles sont générées automatiquement dans le programme. Si la TVA n'est pas indiquée dans le document Réception sur le compte courant, alors une facture pour les avances reçues ne sera pas générée automatiquement. Vous devez faire attention à ce même point lors de la saisie d’un document. Réception à la caisse.

Réception de biens, travaux et services. Dans le document Réception de biens et services vous devez faire attention à remplir les colonnes % TVA, TVA. Si le montant de la TVA est indiqué incorrectement, le programme ne pourra pas prendre en compte la bonne TVA entrante pour cette réception. Il est également important d'enregistrer la facture reçue du fournisseur. Le programme n'inclura pas de facture non enregistrée dans le carnet d'achat et ne générera pas d'écritures comptables pour déduire la TVA en amont sur cet achat.

Pour enregistrer une facture de biens, travaux et services reçus, vous devez indiquer son numéro dans le champ Numéro de facture et la date dans le champ depuis, puis cliquez sur le bouton Registre. En conséquence, un document sera créé et automatiquement publié Facture reçue.

Ventes de biens, travaux et services. Lors de la saisie d'un document Ventes de biens et services faites attention à remplir les colonnes % TVA Et T.V.A., ainsi que la génération d'une facture basée sur celui-ci. Si ces colonnes sont mal remplies, le programme ne pourra pas calculer correctement la TVA payable au budget pour ce document. Similaire au document P transfert de biens et de services vous devez enregistrer une facture. Si cela n'est pas fait, le programme prendra en compte cette opération lors de la génération des écritures du livret de vente, mais le numéro et la date du document principal seront indiqués dans le livret de vente. Il ne s'agit pas d'une violation de la procédure d'émission des factures si des biens (travaux, services), des droits de propriété sont vendus à des personnes non assujetties à la TVA et à des contribuables exonérés des obligations de contribuable, avec l'accord écrit des parties à la transaction.

Pour plus d'informations sur les opérations de traitement d'annulation des stocks, de mise en service du système d'exploitation et des immobilisations incorporelles, lisez la section dans IS 1C : ITS « Déclaration TVA » sur le lien.

Comment vérifier si les documents sont correctement saisis ? Il y a deux façons de faire ça:

- Chaque document papier primaire doit être vérifié avec chaque document électronique de la base de données. La méthode demande beaucoup de main d'œuvre et ne convient pas aux entreprises ayant un grand nombre d'opérations, mais elle permet la plus grande fiabilité ;

- Créez un registre des documents saisis dans la base de données et vérifiez leurs détails de base. Grâce au registre, vous ne pouvez vérifier que les détails de base (nom de la contrepartie, date, montant, numéro de document), mais cela fait gagner du temps. Vous pouvez créer un registre des documents saisis dans la base de données à l'aide de la commande Liste dans l'un des journaux de documents.

Disponibilité des factures sur la base des documents de réception. La prochaine étape de la préparation à l'établissement d'une déclaration de TVA consiste à vérifier la disponibilité des factures selon les documents de réception. Pour ce contrôle, il est prévu Rapport sur la disponibilité des factures présentées par le vendeur(chapitre Rapports - Analyse comptable : Disponibilité des factures). Le rapport vous permet d'obtenir des informations sur la disponibilité des factures reçues enregistrées par les documents spécifiés dans les paramètres du rapport. Si la liste des documents n'est pas complétée, alors la disponibilité des factures pour tous les documents auxquels elles doivent être jointes est vérifiée.

Si le rapport indique des factures manquantes ou non comptabilisées, corrigez l'erreur. Des ajustements aux documents peuvent être effectués directement à partir de ce rapport. Pour ce faire, double-cliquez sur le document qui vous intéresse, ce qui ouvrira le formulaire de document. Après avoir apporté des corrections, le document doit être republié, puis le rapport doit être à nouveau généré.

Étape 2. Opérations de régulation de la comptabilité TVA

Dans « 1C : Comptabilité 8 », des enregistrements de livres d'achats et de ventes sont générés lors de la réalisation de documents comptables « ordinaires » - une facture émise, une facture reçue, etc. Mais ces opérations ne suffisent pas - à la fin de la période fiscale, il est nécessaire pour réaliser les documents réglementaires pour la comptabilité de la TVA. Les documents réglementaires pour la comptabilité TVA sont créés lors de l'exécution d'opérations de routine pour la comptabilité TVA à partir du journal Opérations réglementaires TVA(menu Opérations – Opérations TVA régulières ou à partir du formulaire Assistante Comptable TVA(menu Achat – Tenir un carnet d’achat - Assistante Comptable TVA ou menu Vente – Tenue d'un livre de ventes - Assistant comptable TVA).

Assistante Comptable TVA est un outil de service du programme qui vous permet d'effectuer des opérations réglementaires pour la comptabilité TVA, ainsi que de créer un carnet d'achat, un livret de vente et une déclaration de TVA (Fig. 1).

L'assistant analyse l'état des registres comptables TVA et détermine la composition des opérations courantes. Toutes les opérations de routine sont affichées dans l'ordre dans lequel elles doivent être effectuées. L'opération de routine en cours est marquée par une flèche. Chaque opération de routine est mise en évidence par une icône en fonction de son état actuel :

- Aucune intervention chirurgicale requise ;

- Opération nécessaire, non terminée– dans la période en cours, le document correspondant nécessaire à la clôture de la période TVA n'a pas été créé ;

- Opération terminée, en cours– le document requis a été créé et rempli correctement ;

- L'opération a été terminée, mais n'est pas pertinente– le document requis a été créé, mais il faudra peut-être le remplir et le publier.

Considérons l'objectif de certaines opérations de régulation pour la comptabilité TVA.

Répartition TVA des dépenses indirectes. Cette opération répartit la TVA en amont sur les biens, travaux et services achetés, dont les coûts ne peuvent être clairement attribués à un type précis de transaction. Lorsqu'une opération est effectuée, un document est créé Répartition de la TVA sur les dépenses indirectes. Sur la base des données de ce document, les montants de TVA en amont sur les coûts indirects sont répartis entre des types spécifiques d'activités, sur la base de la part des revenus d'un type spécifique d'activité dans les revenus totaux.

Le document peut être rempli automatiquement.

Fonctionnement régulier Confirmation du paiement de la TVA au budget est effectuée pour déduire la TVA en amont payée lors de l'importation de marchandises en provenance des pays membres de l'Union douanière.

Lorsqu'une opération est effectuée, un document est créé Confirmation du paiement de la TVA au budget. Le document est rempli automatiquement en fonction des documents Demande d'importation de marchandises. Pour le remplissage automatique, les documents de demande d'importation de marchandises doivent être saisis avant d'effectuer l'opération réglementaire.

Lors de la publication d'un document Confirmation du paiement de la TVA au budget La TVA payée à l'administration fiscale lors de l'importation en provenance des pays membres de l'Union douanière sera acceptée en déduction et une écriture du grand livre d'achat sera générée pour le montant de la déduction.

En savoir plus sur toutes les opérations réglementaires de TVA dans la sous-section « Déclaration de TVA" section " Rapports".

Étape 3. Créer des livres de vente et d'achat

Pour établir une déclaration de TVA, il faut dans un premier temps créer des carnets d'achats et de ventes, puis vérifier qu'ils sont correctement remplis.

Le livre de ventes dans le programme est généré à l'aide du rapport du même nom Carnet de vente (Rapports de section - Rapports TVA : Registre des ventes). Dans le formulaire de rapport, vous devez indiquer la période d'établissement du livre de vente et cliquer sur le bouton Formulaire.

La constitution d'un carnet d'achat dans le programme s'effectue de la même manière à l'aide d'un rapport Carnet d'achats(chapitre Rapports - Rapports TVA : Grand livre d'achat). Dans le formulaire de rapport, vous devez indiquer la période en établissant le carnet d'achat et cliquer sur le bouton Formulaire.

Si la comptabilité dans la base d'informations est tenue pour plusieurs organisations, vous devez alors sélectionner dans les formulaires l'organisation pour laquelle le livre de ventes est établi. Par défaut, l'organisation de l'annuaire est indiquée Organisations avec signe Principal.

Vous pouvez vérifier si les carnets d'achats et de ventes sont correctement remplis à l'aide du rapport Analyse de l'état de la comptabilité fiscale par TVA (section Rapports – Analyse comptable : Analyse de la comptabilité TVA). Le rapport reflète les montants des charges à payer et des déductions de TVA par type de transactions commerciales en général et avec des ventilations par type de transaction. Pour générer un rapport, vous devez préciser la période à vérifier dans le champ Période, sélectionnez une organisation et cliquez sur le bouton Formulaire. Par défaut, l'organisation de l'annuaire est sélectionnée Organisations avec signe Principal. Si l'infobase conserve des enregistrements pour une seule organisation, le champ de l'organisation n'apparaît pas dans le formulaire de rapport.

Chaque bloc de rapport contient deux indicateurs (Fig. 2) : sur fond beige – TVA calculée dans le programme ; sur fond gris – TVA non calculée dans le programme, c'est-à-dire contenant potentiellement une erreur dans le calcul de la TVA. Pour visualiser l'indicateur et vérifier le calcul, vous pouvez double-cliquer sur le montant de chaque bloc.

Étape 4. Vérifiez votre statut comptable TVA

Il existe une autre façon de vérifier si les livres d'achat et de vente sont correctement remplis : en traitant Contrôle express de la comptabilité. Le traitement permettra (section Rapports - Analyse comptable : Chèque express) test:

- le respect des politiques comptables générales ;

- état de la comptabilité ;

- l'exactitude des transactions en espèces ;

- reflet correct des transactions liées à la tenue du livre de ventes ;

- reflet correct des transactions liées à la tenue du grand livre d'achat.

Pour exécuter une vérification de formulaire vous devez sélectionner la période dans le champ Période du... au... et organisation, puis cliquez sur le bouton Afficher les paramètres et utilisez les cases à cocher pour marquer les sections à vérifier. Par défaut, le contrôle est effectué pour toutes les sections et la liste complète des contrôles.

Le contrôle express comprend deux blocs : le contrôle de la tenue du livret de vente et le contrôle de la tenue du livret d'achat.

Vérification du livre des ventes

En figue. 3 montre les contrôles de section Tenir un livre de ventes pour la taxe sur la valeur ajoutée.

Contrôle comptable express résout les problèmes suivants.

Vérification de la chronologie de la numérotation des factures. Conformément au décret du gouvernement de la Fédération de Russie du 26 décembre 2011 n° 1137, les factures doivent être numérotées par ordre chronologique. Le contrôle contrôle la chronologie et signale les violations de chronologie ou les omissions dans la numérotation des factures.

Émission en temps opportun des factures sur la base des documents de vente. Selon le paragraphe 3 de l'art. 168 du Code des impôts de la Fédération de Russie, les factures pour les transactions impliquant la vente de biens (travaux, services) sont émises au plus tard cinq jours calendaires à compter de la date d'expédition des marchandises (exécution de travaux, prestation de services) . L'audit contrôle le respect de cette exigence.

exhaustivité de l'émission des factures sur la base des documents de vente. La méthodologie de comptabilisation des calculs de TVA mise en œuvre dans le programme prévoit que pour les organisations assujetties à la TVA, chaque document de vente comptabilisé doit être accompagné d'un document comptabilisé. Facture émise. Ce contrôle contrôle les écarts par rapport à la méthodologie.

Vérification de la constitution des factures d'avance en présence d'avances reçues. Les contribuables sont tenus d'émettre et d'enregistrer les factures dans le livret de vente non seulement pour les transactions de vente, mais également en cas de réception d'un prépaiement total ou partiel pour la vente à venir. Lors du contrôle, il devient clair si des factures ont été émises pour tous les reçus anticipés.

Section de déclaration de TVA Rapport.

Vous pouvez obtenir des informations sur l'erreur en cliquant sur le signe plus à gauche du nom du chèque. Pour chaque contrôle, son résultat est déchiffré, les causes possibles de l'erreur, des recommandations de correction et un rapport d'erreur détaillé est fourni.

Vérification du livre d'achat

L’audit du grand livre d’achat couvre les questions suivantes.

Intégralité de la réception des factures sur la base des documents de réception. La méthodologie de comptabilisation de la TVA entrante en 1C : Comptabilité 8 stipule que chaque document de réception doit être accompagné d'une facture fournisseur. Ce contrôle contrôle les écarts par rapport à la méthodologie.

Disponibilité du document Répartition de la TVA. Si le contribuable, conformément à l'article 4 de l'art. 170 du Code des impôts de la Fédération de Russie doit tenir une comptabilité TVA distincte ; il est nécessaire d'établir des paramètres dans la politique comptable pour prendre en charge une comptabilité séparée. Le contrôle consiste en ce que si au cours de la période fiscale le contribuable (qui a indiqué son soutien à une comptabilité séparée dans les paramètres de politique comptable) a effectué des opérations de vente, alors la présence de documents comptabilisés est vérifiée. Répartition de la TVA.

Exactitude de la répartition de la TVA. Le rapport vérifie que la distribution est correcte. Le montant de la TVA en amont à répartir sur les biens reçus (travaux, services) pour la période fiscale (quittance selon le registre Comptabilité TVA séparée), doit être égal au montant de TVA réparti entre types d'activités (charge de registre Comptabilité TVA séparée). Si cette égalité n'est pas maintenue à la fin de la période fiscale dans le registre Comptabilité TVA séparée il y a un reste ( Menu principal - Toutes les fonctions - Rapports : Rapport universel - registre Comptabilité TVA séparée), alors le système signale une erreur.

Disponibilité du document Générer les écritures du grand livre d'achats. Les écritures du carnet d'achat dans « 1C : Comptabilité 8 » peuvent être saisies à l'aide du document Générer les écritures du grand livre d'achats. Le contrôle contrôle la disponibilité des documents de ce type dans la période fiscale correspondante.

Pour effectuer le contrôle de la tenue du livre d'achats, vous devez cliquer sur le bouton Effectuer une vérification. Les résultats sont présentés sous la forme d'un rapport qui rapporte le nombre de contrôles effectués et les erreurs détectées (Fig. 6).

En savoir plus sur les tâches résolues par la vérification expresse dans la sous-section « Déclaration de TVA » de la section « Déclaration » .

Formulaire imprimable de la déclaration de TVA en 1C 8.2 :

- Menu Rapports → Rapports réglementés.

- Bouton<Добавить элемент списка>– choix de la TVA.

- Période – période de déclaration.

Procédure pour remplir une déclaration de TVA

L'algorithme est le suivant :

- Étape 1. Remplissez Titre de page;

- Étape 2. Remplissez Section 3 Calcul du montant de l'impôt payable au budget pour les transactions imposées aux taux d'imposition prévus aux paragraphes 2 à 4 de l'article 164 du Code des impôts de la Fédération de Russie ;

- Étape 3. Remplissez Section 1 Le montant de l'impôt à verser au budget (remboursement sur le budget), selon le contribuable.

Étape 1. Remplir la page de titre

Lors du remplissage de la page de titre, les informations sur le contribuable et la période de déclaration sont renseignées :

- Sur le terrain Numéro de correction– le code rapport principal correspond à la valeur «0» , lors de la soumission du calcul mis à jour, le numéro d'ordre de l'ajustement est indiqué ;

- Sur le terrain Période fiscale (code)– code de la période de déclaration :

- valeur "21" – déclaration du premier trimestre ;

- valeur "22" – déclaration pour le deuxième trimestre;

- valeur "23"– déclaration du troisième trimestre ;

- valeur "24" – déclaration pour le quatrième trimestre.

- Sur le terrain Année de déclaration– l'année pour laquelle la déclaration est déposée ;

- Sur le terrain Soumis à l'administration fiscale (code)– code de l'administration fiscale auprès de laquelle la déclaration est soumise ;

- Sur le terrain par localisation (inscription) (code)– la valeur du code 400 est indiquée :

- Les champs suivants indiquent Nom du contribuable conformément aux documents constitutifs, Code OKVED, attribué au contribuable, numéro de téléphone du contribuable :

Étape 2. Remplir la section 3 de la déclaration de TVA

La section 3 de la déclaration est soumise par les assujettis à la TVA s'il existe des indicateurs non nuls pour n'importe quelle ligne de cette section.

Les personnes qui ne sont pas assujetties à la TVA, mais qui ont émis une facture indiquant le montant de la taxe à leurs clients, ne soumettent pas cette section dans le cadre de la déclaration, mais uniquement la page de titre et la section 1.

- Au sommet La section 3 (lignes 010 à 120) reflète le montant de la TVA payable au budget ;

- Dans la partie inférieure la section (lignes 130 à 220) reflète les montants de TVA déductibles, qui réduisent le montant de l'impôt à payer au budget ;

- En conséquence, selon la section(ligne 230 ou 240) reflète le montant total de TVA à payer ou de réduction de TVA au cours d'une période fiscale donnée.

- La règle générale pour remplir cette section est la suivante :

Selon la colonne 3, lignes de 010 à 080 le montant de la base imposable soumise à l'imposition à un taux déterminé est indiqué ;

Selon la colonne 5, lignes de 010 à 080 le montant de la taxe calculé en multipliant la base imposable (colonne 3) par le taux de TVA (colonne 4) sur la ligne correspondante est indiqué ;

Selon la colonne 5, lignes de 090 à 110 Le montant de l'impôt calculé par le contribuable est indiqué. Il manque la colonne 3 « Assiette fiscale » et la colonne 4 « Taux de TVA » pour ces lignes.

- Aux lignes 010 – 040 – l'assiette fiscale et la taxe sur toutes les ventes réalisées au cours de la période fiscale expirée, qui sont soumises à l'imposition au taux approprié indiqué dans la colonne 4 de la même ligne ;

Comparons les données de l'exemple : Assiette fiscale 1 610 532 roubles. TVA à payer = 289 896 RUB ensemble d'affichages Dt 90.03 Kt 68.02. Le montant de la TVA sur la ligne 010 coïncide avec les données de contrôle.

- Sur la ligne 050:

Colonne 3 – l'assiette fiscale, qui est déterminée séparément pour chaque type d'actif de l'entreprise (clause 1 de l'article 158 du Code des impôts de la Fédération de Russie) et représente la valeur comptable du bien, multiplié par facteur de correction(Clause 2 de l'article 158 du Code des impôts de la Fédération de Russie) ;

Colonne 5 – le montant de l'impôt calculé en multipliant la « Base fiscale » effacée (colonne 3) par un taux égal au taux calculé de 15,25 % (clause 4 de l'article 158 du Code des impôts de la Fédération de Russie) pour tous les types de biens.

- À la ligne 060 – assiette fiscale et taxe lors de l'exécution de travaux de construction et d'installation pour ses propres besoins, déterminées conformément à Clause 2 de l'article 159 du Code des impôts de la Fédération de Russie comme la somme de toutes les dépenses réelles du contribuable pour l'exécution de ces travaux, y compris les dépenses de l'organisation réorganisée (réorganisée) ;

- À la ligne 070 – assiette fiscale et impôt à la réception des montants de prépaiement (TVA incluse) reçus au cours d'une période fiscale donnée ;

Comparons les données de l'exemple : Assiette fiscale = 720 000 roubles. – ensemble d'affichages Dt 51 Kt 62.02. TVA à payer = 109 831 RUB ensemble d'affichages Dt 76.AV Kt 68.02. Le montant de la TVA sur la ligne 070 coïncide avec les données de contrôle

- À la ligne 080 – assiette fiscale et impôt avec augmentation supplémentaire de l'assiette fiscale, c'est-à-dire bases d'imposition qui ne sont pas caractéristiques d'objets d'imposition indépendants conformément à l'article 162 Code des impôts de la Fédération de Russie(par exemple, montants des amendes, pénalités, intérêts perçus par le vendeur de la part de l'acheteur, etc.) ;

- À la ligne 090 – indique le montant TOTAL de la TVA à restituer pour versement au budget au cours d'une période fiscale donnée, qui a été préalablement acceptée en déduction, par exemple : pour des biens (travaux, services), si ce bien commence à être utilisé pour réaliser des opérations non soumis à la TVA (clause 2 de l'art. .170 du Code des impôts de la Fédération de Russie) ; sur les avances versées aux fournisseurs.

Dans notre exemple, le montant est transféré à la ligne 090 18 000 roubles.à partir de la page 110.

- Sur la ligne 100 – les montants de taxe précédemment acceptés en déduction sont indiqués et pour lesquels une obligation naît pour les biens (travaux, services) qui, au cours d'une période fiscale donnée, ont été utilisés pour des opérations, conformément au 1er alinéa de l'article 164 du Code général des impôts. de la Fédération de Russie, soumis à une imposition au taux de 0 % ;

- Sur la ligne 110 – les montants de TVA qui doivent être restitués pour paiement au budget sont indiqués conformément au paragraphe 3 du paragraphe 3 de l'article 170 du Code des impôts de la Fédération de Russie. Il s'agit des montants de TVA qui étaient préalablement acceptés en déduction du prépaiement effectué par le contribuable au fournisseur ;

Vérifions les données dans l'exemple : TVA à payer = 18 000 roubles. jeu d'écritures Dt 76.AV Kt 68.02 – TVA restaurée sur les avances créditées aux fournisseurs. Le montant de la TVA à la ligne 110 coïncide avec les données de contrôle.

- Sur la ligne 120 – sont indiqués montants totaux de TVA accumulés pour le paiement. Cette ligne est égale à la somme des lignes de 010 à 090 de la colonne 5.

Vérifions les données dans l'exemple : TVA à payer (ligne 120) = 289 896 +109 831 + 18 000 = 417 727 roubles Correspond au chiffre d'affaires créditeur « compensé » du compte 68.02. Correspond au montant total de la TVA payable dans le Livre de Vente.

- Sur la ligne 130 – indique le montant de la TVA facturée au contribuable lors de l'achat de biens (travaux, services, droits de propriété) sur le territoire de la Fédération de Russie et soumis à déduction conformément à l'art. 171 et 172 du Code des impôts de la Fédération de Russie ;

216 977 RUR ensemble de transactions Dt 68,02 Kt 19. Le montant de la TVA sur la ligne 130 coïncide avec les données de contrôle.

- Sur la ligne 140 les montants de TVA présentés par les entrepreneurs lors de la construction (installation) par méthode contractuelle et soumis à déduction conformément à la clause 5 de l'article 171 du Code des impôts de la Fédération de Russie sont indiqués ;

- Sur la ligne 150

Vérifions les données dans l'exemple : TVA déductible = 18 000 roubles. ensemble d'affichages Dt 68.02 Kt 76.VA. Le montant de la TVA à la ligne 150 coïncide avec les données de contrôle.

- Sur la ligne 160 indique le montant de la TVA déductible présentée au contribuable-acheteur lorsqu'il transfère un acompte sur des biens (travaux, services, droits de propriété) ;

- Sur la ligne 170 Le montant de la TVA payée lors de l'importation de marchandises sur le territoire douanier de la Fédération de Russie est indiqué et est déterminé par la formule :

- Sur la ligne 180 indique le montant de la TVA payée aux autorités douanières lors de l'importation de marchandises sur le territoire douanier de la Fédération de Russie pour la réalisation d'opérations reconnues comme objet d'imposition ou achetées pour la revente ;

- Sur la ligne 190 indique le montant de la TVA payée par le contribuable au budget de la Fédération de Russie lors de l'achat de marchandises d'origine biélorusse en République de Biélorussie pour des transactions reconnues comme objet d'imposition ou achetées pour la revente ;

- Sur la ligne 200 indique le montant de la TVA calculée par le vendeur sur les avances reçues, qui est déductible à compter de la date d'expédition du bien (exécution de travaux, prestation de services) ;

Vérifions les données dans l'exemple : TVA déductible = 67 469 RUB ensemble d'affichages Dt 68.02 Kt 76.AV. Le montant de la TVA sur la ligne 200 coïncide avec les données de contrôle.

- Sur la ligne 210 indique le montant de la TVA préalablement versée au budget par le contribuable en qualité d'agent fiscal, et soumise à déduction conformément à Clause 3 de l'article 171 du Code des impôts de la Fédération de Russie;

- Sur la ligne 220 – les montants totaux de TVA soumis à déduction sont indiqués. Cette ligne est égale à la somme des lignes 130, 150, 160, 170, 200 et 210.

Vérifions les données dans l'exemple : TVA déductible (ligne 220) = 216 977+18 000 + 67 469 = 302 446 roubles Correspond au chiffre d'affaires débiteur « compensé » du compte 68.02. Correspond au montant final de TVA à déduire du Livre d'Achat.

- Si Le montant calculé de l'impôt accumulé pour le paiement au budget (page 120)> Montants de TVA soumis à déduction (page 220), puis remplissez la ligne 230, sinon p.240;

- Sur la ligne 230 le montant total de la TVA calculé pour le versement au budget est indiqué ;

Vérifions les données dans l'exemple : Page 120 > p.220= 417 727 > 302 446 frotter. Ligne 230 = 417 727 – 302 446 = 115 281 roubles.

- Sur la ligne 230 Le montant total de la TVA calculé pour le remboursement sur le budget est indiqué :

Étape 3. Remplir la section 1 de la déclaration de TVA

- En ligne Code OKATO (page 010) – code de l'entité administrative-territoriale (code OKATO) conformément au classificateur panrusse, sur le territoire de laquelle la taxe est payée ;

- En ligne Code de classification budgétaire (page 020) – code de classification budgétaire de la TVA : 182 1 03 01000 01 1000 110 « Taxe sur la valeur ajoutée » ;

Sur la ligne 030 indique le montant de la TVA calculé pour le paiement au budget par les NON-payeurs de TVA, c'est-à-dire Cette ligne est remplie par ceux qui :

- appliquer un système de taxation simplifié ;

- appliquer un système de taxation pour les producteurs agricoles ;

- appliquer un système de taxation sous la forme d'un impôt unique sur les revenus imputés ;

- exonéré des obligations du contribuable conformément à l'article 145 du Code des impôts de la Fédération de Russie.

Sur les lignes 040 et 050 indique le montant de la TVA à payer ou à rembourser sur le budget. Le montant de la taxe indiqué à la ligne 040 est soumis à versement au budget.

Vérifions les données de l'exemple :

- Montant de la TVA à payer = 115 281 +0 = 115 281 frotter.

- Montant de la TVA à rembourser = 0 frotter.

- Montant de TVA à payer > Montant de TVA à rembourser = 115 281 > 0 – remplir page 040

- Page 040 = 115 281 – 0 = 115 281 roubles :

Comptabilité TVA en 1C 8.3 La comptabilité est basée sur des registres d'accumulation. et le journal des transactions subsiste bien sûr, mais les informations principales sont stockées dans les registres. Essayons de comprendre leur structure - examinons l'ensemble du processus comptable étape par étape.

Une liste générale des registres de TVA peut être obtenue en cliquant sur le bouton dans le menu principal « » - « » (Fig. 1) (si le bouton « Toutes les fonctions » n'est pas disponible pour vous, suivez).

Un peu sur la conception des registres.

Comme son nom l'indique, chaque registre est responsable d'une section spécifique. Ainsi, selon le registre « TVA des achats », le rapport « Livre des achats » est généré, et selon le registre « TVA des ventes », le rapport « Livre des ventes » est généré.

La structure de tous les registres est similaire et ressemble à un répertoire de bibliothèque. L'objectif principal des registres est de stocker et de systématiser les informations.

Chacun des registres est une liste de chaînes (Fig. 2). Toutes les lignes d'un même registre ont le même format, c'est-à-dire les mêmes colonnes. Le nombre et le but des colonnes sont différents selon les registres.

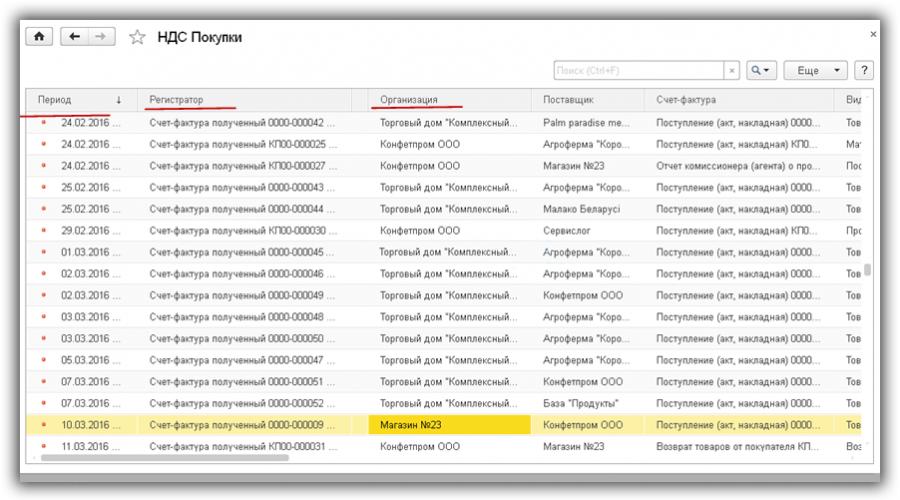

La figure 2 montre le contenu du registre « TVA Achats ». Si le rapport « Carnet d'achats » affiche des données pour une organisation, alors le registre « Achats TVA » contient des données pour toutes les organisations à la fois.

Il y a des colonnes « Période » et « Registraire » dans chacune.

Chaque ligne du registre est associée à un document (lequel figure dans la colonne « Conservateur »). Vous pouvez double-cliquer pour ouvrir le document lui-même. La notion de « dépôt d'un document » en 1C est associée non seulement à la constitution de transactions, mais aussi à la création d'une ligne dans un registre (une ou plusieurs à la fois). En argot 1C, on dit : le document « a déplacé » le registre, « vérifie le mouvement du document ».

En cliquant sur le bouton «Plus» (Fig. 3), vous pouvez sortir le contenu du registre dans un fichier, l'imprimer, filtrer les informations, modifier la composition des colonnes de sortie (les données du registre ne changent pas).

Préparation d'une facture pour refléter la TVA

Vous pouvez modifier les informations du registre à partir du document du registraire.

Voyons comment les registres évoluent en fonction du dépôt des documents. Nous allons expérimenter le registre « TVA présentée ». Les comptes comptables sont définis en .

Sur la figure 4, la facture de réception. Vérifions les publications de ce document (Fig. 5).

Obtenez 267 leçons vidéo sur 1C gratuitement :

Nous voyons deux signets, dont chacun correspond à un registre. Le premier affiche les écritures comptables et fiscales (d'une manière générale, les écritures sont également stockées dans un registre, mais il s'agit d'un registre d'un format différent ; la structure et la finalité ne sont pas abordées dans cet article).

Sur le deuxième onglet (Fig. 6) se trouvent les données du registre « TVA présentée ». Ce registre est l'un des 12 registres relatifs au système de comptabilité TVA. Notez que le type de mouvement est « Arrivant ».

Maintenant . Pour cela, la facture de réception ci-dessous (Fig. 7) contient les champs nécessaires.

Dans la facture générée, cochez la case « Refléter la déduction de la TVA dans le livret d'achat… » (Fig. 8) et vérifiez les mouvements du document (Fig. 9).

Trouver des erreurs dans 1C pour la taxe sur la valeur ajoutée

La facture a « déplacé » 4 registres à la fois (sur la Fig. 9, nous voyons 4 signets). L'un de ces 4 registres est le déjà familier « TVA présentée ». Mais contrairement à l'inscription faite par le document « Reçu (acte, facture) 0000-000249 du 01/08/2016 18:00:00 », le type de mouvement dans ce cas est différent (« dépense »).

Qu'est-ce que cela signifie? Premièrement, la somme totale de tous les mouvements similaires avec des signes différents compte. Filtrons ces mouvements dans le registre « TVA présentée » à l'aide de la colonne « Facture » (Fig. 10) et résumons la colonne « Montant hors TVA », en tenant compte du signe dans la colonne « Type de mouvement ». Veuillez noter que la colonne « Facture » indique le document de base.

En conséquence, nous obtenons zéro. Cela équivaut à un solde nul sur le compte 19 (pour cette contrepartie et cet accord). Il semblerait, pourquoi dupliquer dans le registre ce qui peut être vu dans les inscriptions ?

Le fait est que dans la vie, il existe une grande variété de situations. Par exemple, ils ont oublié d'enregistrer une facture ; alors il n'y aura pas de ligne avec « dépense », le montant total ne sera pas égal à 0, et le programme, lors de l'analyse, affichera une erreur pour cette contrepartie et cet accord (Fig. 11)

Conclusion : des registres sont nécessaires pour l'analyse opérationnelle et le reporting.

Régularisations de TVA

Une autre situation est celle où vous devez modifier le prix d'un produit déjà acheté. Introduisons (Fig. 12). Supposons que le prix d'un article « Fromage cottage faible en gras » ait changé.