Ce ne sont pas les fonctions des banques commerciales. Banque commerciale : fonctions, principes d'activité, classification, opérations

Lire aussi

La Banque centrale de la Fédération de Russie est la principale banque du système bancaire russe. Pour atteindre ses objectifs - protéger et assurer la stabilité du rouble, le développement et le renforcement système bancaire, garantissant le fonctionnement efficace et ininterrompu du système de paiement - la Banque de Russie remplit certaines fonctions. Pour les mettre en œuvre peut être utilisé différentes méthodes. Les fonctions de la Banque de Russie comprennent:

1. Élaboration et mise en œuvre, en coopération avec le gouvernement de la Fédération de Russie, d'une politique monétaire d'État unifiée visant à protéger et à assurer la stabilité du rouble. Elle est réalisée selon les méthodes suivantes :

· politique comptable et politique de refinancement(prêts de la Banque centrale de la Fédération de Russie aux banques commerciales, y compris comptabilité et réescompte des effets), puisque la Banque de Russie est le prêteur en dernier ressort ;

· modification du taux d'intérêt sur les opérations de la Banque de Russie- peut fixer un ou plusieurs taux d'intérêt sur différents types opérations ou poursuivre une politique de taux d’intérêt sans fixer les taux d’intérêt ;

· politique d'ouverture du marché- implique l'achat et la vente de titres d'État afin d'augmenter ou de diminuer la masse monétaire dans l'économie ;

· politique de réserve minimale obligatoire- signifie que chaque banque commerciale doit transférer à la Banque centrale de la Fédération de Russie un certain montant d'argent attiré espèces. Le montant des réserves obligatoires en pourcentage du passif de l'établissement de crédit (il ne doit pas dépasser 20 %), ainsi que la procédure de dépôt auprès de la Banque de Russie, sont fixés par le Conseil d'administration de la Banque centrale de Russie. Fédération;

· émission d'obligations, placé et diffusé uniquement auprès des établissements de crédit ;

· interventions monétaires- achat et vente de devises étrangères sur le marché des changes pour influencer le taux de change du rouble, ainsi que la demande et l'offre totales de monnaie.

2. Emission monopolistique du cash et organisation de sa circulation. La décision concernant l'émission et le retrait de nouveaux billets et pièces est prise par le Conseil d'administration de la Banque de Russie, qui approuve également les coupures et les échantillons de nouveaux billets et informe le gouvernement de la Fédération de Russie de sa décision. Les billets et pièces émis constituent une obligation inconditionnelle de la Banque de Russie et sont garantis par tous ses actifs. Ils doivent être pris valeur nominale pour tous types de paiements, pour les crédits sur les comptes, les dépôts et pour les virements dans toute la Fédération de Russie. Cette fonction mis en œuvre par les méthodes suivantes :

· en fait problème de trésorerie- une opération d'attraction de fonds, qui permet à la Banque centrale de la Fédération de Russie d'augmenter les fonds si nécessaire pour se développer et mener des opérations actives ;

· prévision des flux de trésorerie;

· organisation de la production, du transport, du stockage des billets et pièces;

· établir les signes d'insolvabilité des billets et la procédure de remplacement des billets et pièces endommagés;

· détermination de la procédure à suivre pour effectuer les transactions en espèces.

3. Exercer les fonctions de prêteur en dernier ressort auprès des établissements de crédit. La Banque de Russie a le droit d'accorder aux organismes de crédit russes et étrangers et au gouvernement de la Fédération de Russie des prêts d'une durée n'excédant pas un an garantis par des titres et d'autres actifs, sauf disposition contraire. loi fédérale sur le budget fédéral. Elle accorde des prêts sous forme de prêts aux banques commerciales.

4. Établir des règles pour effectuer des paiements en Fédération de Russie . La Banque centrale de la Fédération de Russie est responsable du contrôle, de la réglementation et de l'autorisation des systèmes de règlement et de compensation dans la Fédération de Russie. Elle effectue des règlements interbancaires via un système de règlement brut en temps réel, qui représente l'essentiel des règlements (jusqu'à 70 %). Défini par la loi conditions générales les paiements sont traités dans un délai de deux jours ouvrables au sein d'une entité constitutive de la Fédération de Russie et de cinq jours dans la Fédération de Russie.

5. Établissement des règles de conduite des opérations bancaires. La Banque centrale a le droit de créer des règles pour le financement, les prêts, les règlements et les transactions en espèces des établissements de crédit.

6. Tenue des comptes budgétaires à tous les niveaux système budgétaire RF. Effectué par la Banque centrale de la Fédération de Russie par le biais de règlements pour le compte d'organismes autorisés pouvoir exécutif et les fonds extrabudgétaires de l'État, qui sont chargés d'organiser l'exécution et l'exécution des budgets.

7. Gestion efficace des réserves d'or et de change de la Banque de Russie.

8. Mise en œuvre enregistrement d'étatétablissements de crédit, délivrance et révocation des agréments des établissements de crédit et des organismes impliqués dans leur audit. La Banque centrale, en tant que banque de banques, exerce un contrôle sur le système bancaire, qui commence dès l'enregistrement des organismes de crédit et leur délivrance d'une licence pour exercer des activités bancaires. La Banque centrale de la Fédération de Russie doit avoir informations complètes sur les établissements de crédit existants et leurs activités. La Banque de Russie détermine les conditions de base, les règles, la procédure d'agrément et d'enregistrement des établissements de crédit, ainsi que les documents requis pour l'obtention d'un agrément, enregistre les établissements de crédit dans le Livre d'enregistrement d'État des établissements de crédit, délivre les agréments et les révoque. La Banque centrale mène une politique antimonopole en contrôlant, d'une part, la taille des actions des établissements de crédit (pas plus de 25 % du capital social), et d'autre part, la participation des capitaux étrangers.

9. Contrôler les activités des établissements de crédit afin de maintenir la stabilité du système bancaire, protéger les intérêts des déposants et des créanciers. Il exerce un contrôle constant sur le respect par l'organisme de crédit de la législation bancaire, des réglementations de la Banque de Russie, notamment des normes économiques établies par celle-ci. Dans le même temps, il n'interfère pas avec les activités opérationnelles de l'établissement de crédit.

10. Enregistrement des émissions de titres par les établissements de crédit.

11. Réaliser de manière indépendante ou pour le compte du Gouvernement de la Fédération de Russie tous types d'opérations bancaires nécessaires à l'accomplissement de ses missions principales. La Banque centrale de la Fédération de Russie applique à la fois des opérations passives pour attirer des fonds et des opérations actives pour placer des fonds. Les opérations passives comprennent l'émission de billets de banque, les opérations de dépôt, l'ouverture et la tenue de comptes du gouvernement de la Fédération de Russie, des banques et organismes de crédit étrangers, l'émission de titres propres, la constitution de capitaux propres et de réserves. Les opérations actives comprennent les prêts, les opérations comptables et les transactions sur titres.

12. Organisation et mise en œuvre de la régulation et du contrôle des devises.

13. Déterminer la procédure de règlement avec organisations internationales, des États étrangers, ainsi qu'avec des personnes morales et physiques. La Banque de Russie délivre des autorisations pour la création de banques à capitaux étrangers et de succursales de banques étrangères, établit et publie les cotations officielles des devises étrangères par rapport au rouble et ouvre des bureaux de représentation à l'étranger.

14. Fixer les règles comptabilité et reporting pour le système bancaire de la Fédération de Russie.

16. Élaboration d'une prévision de la balance des paiements de la Fédération de Russie et organisation de l'établissement de la balance des paiements de la Fédération de Russie. Afin de surveiller l'état commerce extérieur, les paiements et les réserves d'or et de change, la Banque centrale établit la balance des paiements de la Fédération de Russie, qui reflète toutes les recettes et paiements en devises étrangères. En règle générale, ils devraient être égaux, mais dans la plupart des cas, cela ne se produit pas, de sorte que la Banque centrale, utilisant ses pouvoirs, a la possibilité de l'équilibrer en poursuivant une politique de restrictions de change, ou une politique déflationniste, ou une politique d'intervention en matière de change, qui entraîne des modifications des ratios de change et affecte l'équilibre de la balance.

17. Établir la procédure et les conditions permettant aux bureaux de change d'effectuer des activités d'organisation de transactions d'achat et de vente de devises étrangères, de délivrer, de suspendre et de révoquer les autorisations des bureaux de change d'organiser des transactions d'achat et de vente de devises étrangères.

18. Effectuer des analyses et des prévisions de l'état de l'économie russe dans son ensemble et par région, principalement les relations monétaires, monétaires, financières et de prix, en publiant des documents et des données statistiques pertinents. La Banque de Russie présente chaque année, au plus tard le 1er octobre, Douma d'État le projet de grandes orientations de la politique monétaire unifiée de l'État pour l'année à venir et au plus tard le 1er décembre - les principales orientations qui reflètent l'analyse de l'État et les prévisions de développement de l'économie russe ; ainsi que les principaux paramètres et instruments de la politique monétaire. La Banque de Russie publie des informations statistiques et analytiques récapitulatives sur le système bancaire de la Fédération de Russie.

19. Effectuer des paiements sur les dépôts individus dans les banques déclarées en faillite qui ne participent pas au système assurance obligatoire dépôts de particuliers dans les banques russes.

Une banque commerciale est un organisme de crédit qui a le droit exclusif d'effectuer les opérations bancaires suivantes : attirer des fonds en dépôt, placer ces fonds pour son propre compte et à ses frais dans les conditions de remboursement, de paiement et d'urgence, ainsi que ouverture et tenue de comptes bancaires pour les personnes physiques et morales personnes

L'objectif principal du fonctionnement des banques commerciales est d'obtenir un profit maximum.

Les fonctions d'une banque commerciale comprennent :

1. Intermédiation de crédit. Cela se manifeste dans la capacité des banques à agir comme intermédiaires entre les entités économiques et la population qui disposent de ressources financières temporairement libres et celles qui en ont besoin. Les fonds des entreprises, l'épargne et l'épargne de la population libérés au cours du processus de circulation sont accumulés par les banques, convertis en capital d'emprunt et, conformément aux principes de base du prêt, transférés aux emprunteurs.

2. Médiation dans les paiements entre entités indépendantes et dans les transactions sur titres. Banque commerciale réalise, pour le compte de ses clients, des opérations liées aux règlements et paiements sous forme autre qu'en espèces.

3. Émission d'argent de crédit. Une banque commerciale émet des fonds de circulation de crédit par l'émission de chèques de dépôt, dont l'essence, lors de l'émission d'un prêt, est de le créditer sur le compte d'une entité commerciale.

Toutes les fonctions sont étroitement liées et permettent à une banque commerciale d'agir en tant qu'autorité émettrice de moyens de paiement pour desservir l'ensemble de la circulation du capital dans le processus de production et de circulation des marchandises. Mais les banques commerciales n'ont pas le droit d'émettre elles-mêmes des billets en espèces.

Les principes de base des activités d'une banque commerciale comprennent :

1. Une banque commerciale travaille avec des clients dans la limite des ressources réellement disponibles et des relations de marché ;

2. La Banque jouit d'un haut degré d'indépendance économique avec l'entière responsabilité économique des résultats de ses activités, sous réserve de la régulation de ses travaux par des méthodes économiques indirectes ;

3. La banque est responsable de ses obligations avec tous les fonds et biens lui appartenant, qui, conformément à la législation en vigueur, peuvent être prélevés. La banque assume tous les risques liés à ces opérations.

Actuellement, les banques commerciales peuvent être classées selon divers critères :

1. Par forme de propriété :

1.1 État

1.2 Privé (actions communes)

1.3 Mixte

2. Par la nature de l'activité :

2.1 Universel

2.2 Spécialisé

2.3 Industrie

3. Par échelle d'activité :

3.1 Grand

3.2 Moyenne

3.3 Petit

4. Par degré d'indépendance :

4.1 Indépendant

4.2 Filiales

Les résultats des activités des banques commerciales sont divers types de services fournis. Ils peuvent être fournis aux clients à travers diverses opérations, qui peuvent être regroupées comme suit : Fig. 3

Figure 3. Regroupement d'opérations de banques commerciales

Les opérations passives sont celles liées à la formation de ressources bancaires. Les ressources des banques commerciales peuvent être constituées de leurs fonds propres, empruntés et émis. La formation des ressources des banques commerciales est présentée à la Fig. 4.

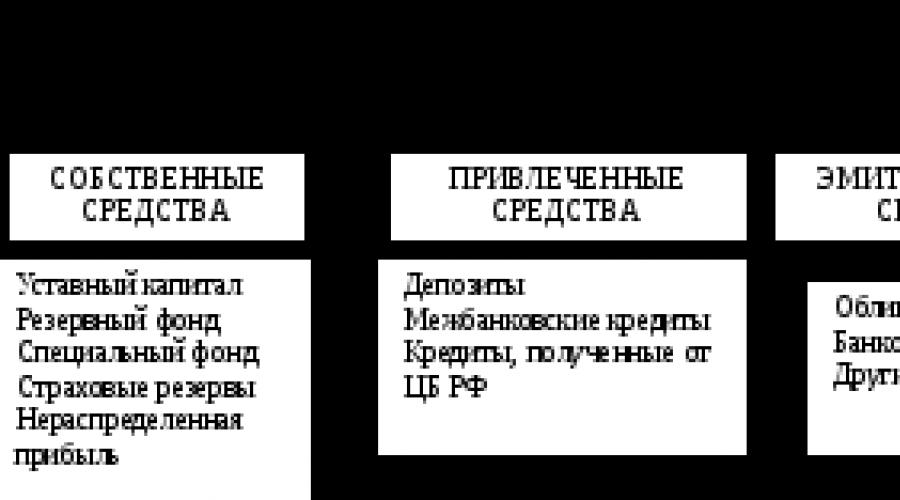

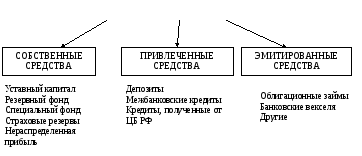

RESSOURCES DES BANQUES COMMERCIALES

Figure 4. Formation de ressources des banques commerciales

Les ressources propres d'une banque commerciale comprennent le capital autorisé, les réserves et fonds spéciaux, réserves d'assurance et bénéfices non distribués.

Le capital autorisé est constitué aux dépens des fonds propres des participants et sert à assurer sa liquidité. 14

Le fonds de réserve est constitué par des déductions sur les bénéfices et sert de source pour compenser les pertes liées aux opérations actives et pour payer les intérêts sur les obligations et les dividendes.

Les banques commerciales peuvent constituer des fonds spéciaux distincts (pour la stimulation économique, à des fins de production). Les modalités de leur constitution et de leur utilisation sont déterminées par la Charte de la Banque.

Les réserves d'assurance sont des réserves dont la constitution est obligatoire. Ils sont inclus dans le coût des prestations fournies par la banque.

Les bénéfices non distribués sont la part des bénéfices restant après impôts, contributions aux fonds de réserve, fonds spéciaux et fonds de paiement de dividendes.

Les fonds levés sont des fonds transférés pour une utilisation temporaire aux banques par les entreprises et la population. Ils constituent une part importante des ressources des banques commerciales. La base des ressources attirées sont les dépôts. Il s'agit d'un service bancaire lié à l'attraction de fonds temporairement libres d'entités commerciales et de la population vers des dépôts. Les sources autres que les dépôts pour attirer des ressources comprennent : les prêts interbancaires et les prêts reçus de la Banque centrale de Russie.

Les fonds émis par les banques sont en outre attirés par les fonds des clients. Il s’agit par exemple des emprunts obligataires et des effets bancaires.

Les opérations actives sont celles liées au placement de ressources bancaires dans le but de réaliser un profit. Ceux-ci incluent :

les opérations comptables et de prêt, à la suite desquelles le portefeuille de prêts de la banque est constitué ;

Opérations d'investissement qui créent la base de la constitution d'un portefeuille d'investissement ;

opérations de commission (intermédiaires).

Prêts – espèce la plus importante opérations actives. Les prêts bancaires peuvent être classés selon les critères suivants (Annexe 1.).

Les prêts bancaires sont effectués dans le strict respect des principes du prêt (urgence de remboursement, sécurité, paiement, approche différenciée).

Les opérations actives de la banque comprennent l'escompte (escompte) des factures. Cela signifie que la banque achète des billets avant leur échéance. Pour cette opération, la banque facture au client un certain pourcentage, appelé intérêt d'escompte, ou escompte.

L'escompte est la différence entre le montant indiqué sur la facture et le montant versé au titulaire de la facture.

Les opérations d'investissement sont les activités d'une banque consistant à investir des ressources dans des titres afin de recevoir des revenus directs (dividendes, intérêts, bénéfices de revente) et indirects générés par l'expansion de l'influence des banques sur les clients grâce à la propriété d'une participation majoritaire dans leurs titres.

Les transactions de commission sont des transactions que la banque effectue pour le compte de ses clients et leur facture des frais sous forme de commissions. Le nombre de ces opérations est en constante augmentation. Il s’agit notamment de services tels que les services de règlement et de trésorerie pour les clients, les opérations fiduciaires, les transactions en devises, les services d’information et de conseil, l’émission de garanties et de sûretés, la location de coffres-forts, etc.15

Ce chapitre a examiné les fondements théoriques du fonctionnement du système bancaire en économie moderne, l'essence et les principes d'organisation du système bancaire sont révélés, les principaux facteurs influençant son développement sont identifiés. Il convient de noter une fois de plus que le système bancaire fait référence au système historiquement établi et légalement établi d'organisation bancaire dans un pays particulier. Il comprend tous les établissements bancaires et non bancaires effectuant des opérations bancaires individuelles. La législation détermine la structure du système bancaire, établit le champ d'activité, la subordination et la responsabilité des différentes institutions incluses dans le système. Le système bancaire de la Fédération de Russie a une structure à deux niveaux. La Banque centrale occupe la position principale dans le système bancaire. Le but de ses activités est le développement et le renforcement du système bancaire de la Fédération de Russie ; protéger et assurer la stabilité du taux de change du rouble ; assurer le fonctionnement efficace et ininterrompu du système de paiement. Le deuxième niveau comprend les organismes de crédit et les succursales de banques étrangères. La partie principale de ce bloc est constituée de banques commerciales dont l'objectif principal est d'obtenir le maximum de profit possible. À son tour, la Banque centrale ne cherche pas à maximiser les profits, c'est la principale différence entre ces niveaux. La structure à deux niveaux témoigne du développement du système bancaire de la Fédération de Russie.

Cela se manifeste au moins dans le fait que la Banque centrale exerce une fonction de surveillance des autres éléments du système.

Ce chapitre a identifié les principaux facteurs influençant le développement du système bancaire, car leurs connaissances et l'évolution de leur impact peuvent améliorer encore le développement du système bancaire.

Les activités de la Banque centrale et des banques commerciales ont été examinées en détail. En outre, cela contribuera à identifier les principaux problèmes de fonctionnement et de développement du système bancaire, ainsi qu'à déterminer les principales orientations pour l'amélioration du système bancaire et les perspectives de son développement ultérieur.

Une banque commerciale est une personne morale qui, sur la base d'une licence de la Banque centrale, a le droit exclusif d'effectuer des opérations bancaires pour les personnes morales et les personnes physiques.

Une banque commerciale est une organisation créée pour attirer des fonds gratuits et les placer pour son propre compte selon les modalités de paiement, d'urgence et de remboursement.

Banques commerciales ainsi appelé parce que leur objectif est de faire du profit. Les revenus des banques se composent de deux composantes principales : la différence entre le prix d'attraction et le prix de placement des fonds, ainsi que la commission pour les services rendus. Les pénalités et les amendes (par exemple, pour retard de paiement sur les prêts accordés) ne constituent pas le poste de revenu principal, mais important.

Une banque commerciale est un établissement de crédit dont les opérations visent à accumuler des fonds et à leur placement ultérieur sur le marché monétaire, ainsi qu'à exécuter les ordres des clients.

Les banques commerciales constituent le deuxième niveau du système bancaire. Ils, agissant en tant qu'intermédiaires financiers, assurent la redistribution intersectorielle et interrégionale du capital monétaire. Le mécanisme bancaire de redistribution du capital entre les régions et les industries permet le développement de l'économie en fonction des besoins objectifs de la production et contribue à la restructuration structurelle de l'économie.

Les ressources financières d'une banque commerciale sont constituées de capital autorisé, les bénéfices non répartis et les fonds attirés (dépôts à vue ou courants ; dépôts à terme ; dépôts d'épargne). Jusqu'à 80 % d'entre eux sont constitués de fonds collectés.

Dans la Fédération de Russie, la possibilité de créer une banque par une seule personne (morale ou physique) est exclue, puisque le capital autorisé d'une banque commerciale doit être constitué avec les fonds de trois participants ou plus.

Les banques commerciales, quelle que soit leur forme de propriété, sont des entités économiques indépendantes. Leurs relations avec les clients sont de nature commerciale. Ils effectuent des transactions avec des devises et des titres, fournissent divers services de conseil de nature économique, fournissent une variété de services financiers. Les banques commerciales sont devenues la base du système de crédit et de l’économie dans son ensemble.

Structure organisationnelle

Structure organisationnelle d'une banque commerciale est déterminé par sa Charte. Le principal organe directeur est l'assemblée générale des actionnaires, qui décide des principales questions : approuve et modifie la Charte, approuve le rapport annuel, élit le conseil d'administration et autres les tâches les plus importantes activités bancaires.

Sur assemblée générale actionnaires, un Président est nommé, qui gère organe exécutif banque - le conseil d'administration (ou le directoire de la banque).

Le conseil d'administration forme les plus hautes instances de direction de la banque, qui dirigent activités pratiques conformément à ses instructions et recommandations.

La structure organisationnelle de la banque comprend des divisions et services fonctionnels dont le nombre est déterminé contenu économique et le volume des opérations qu'il effectue. Les divisions (départements) de la banque sont constituées en fonction de leur objectif fonctionnel.

Il existe un ensemble spécifique d'unités de contrôle des banques commerciales :

Président.

Conseil d'administration.

Administration (secrétariat, service du personnel, unités commerciales, archives).

Questions générales de gestion (organisation de la planification, méthodologies, base juridique et sécurité).

Département marketing.

Activités commerciales (prêts, investissements, service de dépôt, opérations de change etc.).

Finance (comptabilité, règlements intrabancaires, caisse).

Département d'informatique ( assistance technique effectuer des opérations bancaires).

Service d'audit.

Principes de fonctionnement

La mise en œuvre des missions confiées aux banques commerciales repose sur leur respect des principes de fonctionnement. Les principes sont les dispositions fondamentales des activités de la banque, qui assurent la mise en œuvre des missions qui leur sont confiées et l’exécution des opérations bancaires.

Le principe premier et fondamental des activités d'une banque commerciale est de travailler dans la limite des ressources réellement disponibles, ce qui signifie qu'elle doit assurer non seulement une correspondance quantitative entre ses ressources et les investissements de crédit, mais également s'assurer que la nature des actifs bancaires correspond aux spécificités des ressources qu’il mobilise. Cela s'applique tout d'abord au timing des deux. Si la banque lève des fonds pour à court terme, et les investit principalement dans des prêts à long terme, sa capacité à rembourser ses obligations sans délai est alors menacée.

Le principe de travailler dans les limites des ressources réellement disponibles augmente l’intérêt de la banque à attirer des dépôts, stimule l’augmentation de ses fonds propres, intensifie la lutte pour la clientèle et la recherche des domaines les plus rentables pour investir le capital bancaire.

Le deuxième principe le plus important des activités des banques commerciales est l’indépendance économique, qui implique également la responsabilité économique de la banque quant aux résultats de ses activités. L'indépendance économique d'une banque présuppose la liberté de disposition de ses fonds propres et des ressources attirées, le libre choix des clients et des déposants et la disposition des revenus bancaires.

Une banque commerciale est responsable de ses obligations avec tous ses fonds et biens. Il assume tous les risques liés à ses opérations.

Le troisième principe d’une banque commerciale est que ses relations avec ses clients se construisent comme des relations de marché ordinaires. Lorsqu'elle accorde des prêts, la banque se fonde sur des critères de marché de rentabilité, de risque et de liquidité.

Le quatrième principe de l'activité est que la régulation de ses activités ne peut s'effectuer que par des méthodes économiques indirectes. L’État détermine uniquement les « règles du jeu » pour les banques commerciales, mais ne peut pas leur donner d’ordres.

Le cinquième principe d'activité est l'intérêt mutuel avec les partenaires. Les banques non seulement se font concurrence entre elles, mais tentent également de maintenir bonne relation, ce qui vous permet de réduire les coûts et d'augmenter la stabilité financière. Ceci est réalisé grâce à un système développé de comptes correspondants, un système de prêts interbancaires, la constitution de fonds de solvabilité des clients et le maintien des historiques de crédit des clients.

Le sixième principe d'activité est le respect obligatoire des lois, réglementations et règles régissant les activités des banques commerciales.

TYPES DE BANQUES COMMERCIALES

Le système bancaire actuel de la Russie est représenté par divers types de banques commerciales, qui sont déterminées par le contenu de leurs opérations, ainsi que par le degré de développement de l'économie du pays, les relations de crédit, les politiques monétaires et financières. marchés financiers. Les banques commerciales peuvent être classées selon différents critères :

1. Selon la propriété du capital (par forme de propriété), il existe les types suivants banques commerciales : étatiques, par actions, coopératives, municipales, mixtes et paritaires.

Dans une banque commerciale d’État, le capital appartient à l’État.

Les banques commerciales par actions constituent leur propre capital par la vente d'actions. Ils sont divisés en ouverts société par actions, lorsqu'il y a une vente ouverte d'actions, et une société anonyme fermée, dont les actions sont réparties uniquement entre ses fondateurs ou un autre cercle de personnes prédéterminé.

Les banques coopératives (à parts sociales) génèrent du capital grâce à la vente d’actions.

Les banques municipales sont constituées aux dépens des biens communaux (de la ville) ou sont gérées par la ville. Leur tâche principale est de répondre aux besoins bancaires de la ville.

Banques mixtes, lorsque les capitaux propres de la banque se combinent différentes formes propriété.

Banques communes ou banques à capitaux étrangers.

2. En fonction du volume et de la variété des opérations, on distingue les types de banques commerciales suivants :

- spécialisés, qui sont axés sur la réalisation d'un ou deux types d'opérations et servent une clientèle spécifique (banque hypothécaire, investissement, innovation, banques prêt à la consommation, caisse d'épargne).

3. Selon les conditions des prêts accordés, on distingue les types de banques commerciales suivants :

- les banques prêteuses à court terme accordent des prêts pour une durée pouvant aller jusqu'à trois ans ;

- les banques prêt à long terme, comme les hypothèques, accordent des prêts pour une durée supérieure à cinq ans.

4. En fonction du volume et de la variété des opérations, on distingue les types de banques commerciales suivants :

- universel, réalisant tous types d'opérations et au service d'une clientèle variée ;

- spécialisées, axées sur la réalisation d'un ou deux types d'opérations et au service d'une clientèle spécifique (caisse hypothécaire, caisse d'épargne, banque d'investissement, d'innovation, crédit à la consommation).

5. Sur une base économique, en fonction du secteur d'activité principalement desservi par les banques, on distingue les types de banques commerciales suivants : les banques industrielles, commerciales et agricoles.

6. Sur la base de leur fiabilité, on distingue les types suivants de banques commerciales :

- catégorie de fiabilité la plus élevée ;

- catégorie intermédiaire fiabilité;

- les banques qui fonctionnent de manière stable présentent certaines lacunes, mais opèrent de manière assez stable sur le marché financier ;

- les banques présentant des signes de difficultés – cette catégorie de banques est la plus nombreuse.

7. Sur la base de la taille du capital social autorisé, on distingue :

a) les grandes banques sont les 200 premières banques en termes de capital autorisé ;

b) moyen - banques au capital de 5 millions d'euros jusqu'à un niveau correspondant au capital de 201 banques ;

c) petites – banques avec un capital allant jusqu'à 5 millions d'euros.

Actuellement, la part des grandes banques est de 17 % de leur nombre total Cependant, ils concentraient plus de 90 % du total des actifs du système bancaire russe et plus de 80 % du capital total.

8. Sur la base de la territorialité, on distingue les types de banques commerciales suivants : locales, fédérales, républicaines et internationales.

9. En fonction de la présence d'un réseau d'agences, les banques distinguent les banques avec et sans succursales.

10. Selon le degré d'indépendance, on distingue les types suivants de banques commerciales :

A. Les banques agréées sont des banques auxquelles les organes directeurs ont transféré certaines fonctions et pouvoirs exclusifs pour mener des opérations, servir des clients spécifiques ou monopoliser un segment de marché. Par exemple, la Banque de Moscou est une banque agréée par le gouvernement de Moscou ; Gazprombank - RAO Gazprom.

B. Indépendant - banques indépendantes dont la participation majoritaire n'appartient à aucun de ses fondateurs (participants).

B. Banques filiales dépendant de la banque mère, dont la part dans le capital autorisé est d'au moins 50 %.

D. Les satellites sont des banques qui dépendent d'un client spécifique et qui ne servent généralement que ce client.

FONCTIONS D'UNE BANQUE COMMERCIALE

L’essence d’une banque commerciale se manifeste dans ses fonctions, qui sont étroitement liées. Les principales fonctions des banques commerciales comprennent :

- la mobilisation de fonds temporairement libres et leur conversion en capital ;

- les prêts aux entreprises, à l'État et à la population ;

- effectuer les règlements et paiements à l'exploitation ;

- émission et placement de titres ;

- création de monnaie de crédit ;

- conseil, fourniture d'informations économiques et financières.

Les banques accumulent des revenus en espèces et des économies sous forme de dépôts, qui sont convertis en capitaux d'emprunt qu'elles utilisent pour accorder des prêts aux entreprises et aux entrepreneurs. Les emprunteurs investissent dans l’expansion de la production, l’achat de biens immobiliers et de biens de consommation. Cette fonction des banques commerciales assure le développement des forces productives du pays dans son ensemble.

Prêter aux entreprises, à l’État et à la population constitue une fonction importante des banques commerciales. Dans l'économie, il arrive souvent que les fonds soient détenus par certains, et besoin réel en eux surgit chez les autres. Les banques commerciales, agissant comme intermédiaires financiers, éliminent ces difficultés. Les prêts bancaires sont destinés à divers secteurs de l'économie. Cette fonction des banques commerciales assure l’expansion de la production.

Des prêts sont également accordés à la population pour l'achat de biens durables, de biens immobiliers, etc., contribuant ainsi à résoudre les problèmes sociaux. Le gouvernement est également emprunteur auprès des banques commerciales.

La plupart des paiements entre entreprises sont effectués sans numéraire. Agissant en tant qu'intermédiaires dans les paiements, les banques effectuent pour leurs clients des transactions liées aux règlements et aux paiements.

Les titres font également l'objet d'activités des banques commerciales. Grâce à la fonction « d'organiser l'émission et le placement des titres », le rôle important des banques dans l'organisation de leurs marchés primaires et secondaires est réalisé. En émettant et en plaçant des actions et des obligations pour leurs clients, les banques commerciales ont la possibilité d'orienter les capitaux vers des objectifs de production et de financer les dépenses publiques.

En accordant des prêts, les banques commerciales créent de la monnaie dite de crédit. Ils n'existent que sous forme d'inscription sur un compte bancaire et n'ont aucune apparence physique. Le mécanisme de leur création est réglementé par la Banque centrale en utilisant des normes de réserve obligatoires. Les banques sont tenues de conserver une certaine partie des fonds des déposants sous forme de réserves ; elles peuvent émettre le reste sous forme de prêts. Dans le même temps, lors de l'octroi d'un prêt, il y a une augmentation nombre total argent non monétaire en circulation, et vice versa, lorsque le client rembourse le prêt, masse monétaire est en train de rétrécir.

Les banques commerciales, ayant la capacité de surveiller en permanence la situation économique, conseillent leurs clients sur un large éventail de problèmes (nouveaux investissements, fusions et acquisitions, reconstruction d'entreprises, préparation de rapports annuels). Actuellement, le rôle des banques dans la fourniture aux clients d'informations économiques et financières s'est accru.

OPÉRATIONS BANCAIRES

Classiquement, les opérations bancaires peuvent être divisées en 4 groupes :

- passif (collecte de fonds) ;

- actif (placement de fonds) ;

- les services bancaires ;

- les opérations propres des banques ;

- autres (stockage et protection d'objets de valeur, services de conseil et d'information).

Une banque commerciale a la possibilité d'attirer des fonds auprès d'institutions, d'entreprises, de ménages et d'autres banques sous forme de dépôts et d'ouvrir des comptes appropriés pour ceux-ci. Les opérations liées à la levée de fonds sont appelées opérations de dépôt. Pour les banques, c'est vue principale opérations passives. Il y a divers signes classification des dépôts. Selon la période et la procédure de retrait, les dépôts sont répartis en dépôts à terme et dépôts à vue. Selon le déposant, les dépôts sont généralement divisés en dépôts de personnes physiques et morales.

Une opération passive de la banque est également la réception de prêts centralisés. Les prêts de la Banque centrale de la Fédération de Russie sont accordés aux banques commerciales par le biais d'un refinancement et sur une base compétitive.

Les opérations actives des banques commerciales visent le placement rentable des ressources mobilisées par la banque. Parmi eux figurent le prêt, l'investissement, la trésorerie, etc. Les opérations de prêt constituent la base travail actif banque dans l’allocation de ses ressources.

Les banques sont tenues de fournir des services de paiement en espèces clairs et en temps opportun à leurs clients lorsqu'ils effectuent des transactions en espèces. Le contenu des transactions en espèces est la réception, l'émission et le stockage des fonds. Les transactions en espèces sont régies par les règles établies par la Banque centrale de la Fédération de Russie.

En règle générale, les services bancaires sont des opérations intermédiaires - encaissement, lettre de crédit, transfert, fiducie, crédit-bail, etc. Pour leur fourniture, les clients se voient facturer des frais spéciaux, appelés commission.

Les opérations propres des banques comprennent les opérations liées à l'exercice par la banque de ses fonctions : acquisition de matériel bancaire, sécurité bancaire, émission salaires employés, frais de transport etc.

Les banques commerciales sont personnes morales et fonctionnent selon les principes du calcul économique et commercial. Ils sont indépendants des organes administration publique lors de la prise de décisions de gestion.