Évaluation commerciale. Méthodes d'évaluation de la valeur de l'activité d'une entreprise. Méthodes d'évaluation d'entreprise

Lire aussi

Évaluations de tout actif : comparative (approche par comparaison directe du marché), approche revenus et approche coûts (voir schéma n°1).

Schéma n°1. Approches pour évaluer la valeur d’une entreprise.

En Russie, les activités d'évaluation sont réglementées par la loi sur les activités d'évaluation et les normes fédérales d'évaluation (FSO).

Chaque approche comporte des méthodes d'évaluation. Ainsi l’approche par résultat repose sur 2 méthodes : la méthode de capitalisation et la méthode d’actualisation des flux de trésorerie. L'approche comparative comprend 3 méthodes : la méthode du marché des capitaux, la méthode des transactions et la méthode des coefficients sectoriels. L'approche au coût repose sur 2 méthodes : la méthode de l'actif net et la méthode de la valeur de liquidation.

Approche des revenus.

L'approche des revenus est un ensemble de méthodes d'estimation de la valeur de l'objet de valorisation, basées sur la détermination du revenu attendu de l'utilisation de l'objet de valorisation (article 13 de l'OFS n° 1).

Dans l'approche des revenus, la valeur d'une entreprise est déterminée sur la base des revenus futurs attendus et en les actualisant à la valeur actuelle que peut apporter l'entreprise évaluée.

La théorie de la valeur actuelle a été formulée pour la première fois par Martin de Azpilcueta, un représentant de l'école de Salamanque, et constitue l'un des principes clés de la théorie financière moderne.

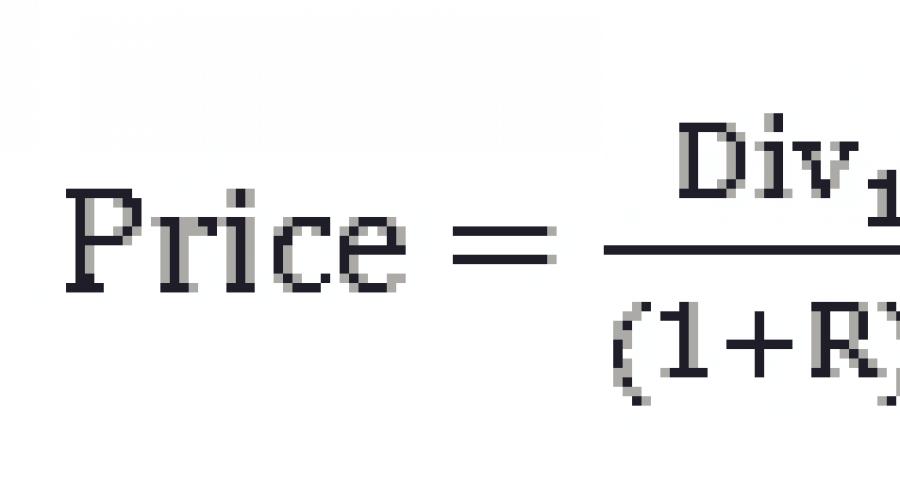

Le modèle d’actualisation des dividendes est fondamental pour le modèle d’actualisation des flux de trésorerie. Le modèle de dividendes actualisés a été proposé pour la première fois par John Williams après la crise des années 1930 aux États-Unis.

La formule DDM ressemble à ceci :

Où

Prix – cours de l’action

Division – dividendes

R – taux d'actualisation

g – taux de croissance des dividendes

Cependant, il est à l’heure actuelle très rare d’utiliser le versement de dividendes pour estimer la juste valeur du capital social. Pourquoi? Car si vous utilisez le paiement des dividendes pour estimer la juste valeur des actions, presque toutes les actions cotées sur les marchés boursiers du monde apparaîtront surévaluées pour des raisons très simples :

Ainsi, le modèle DDM est de plus en plus utilisé de nos jours pour évaluer la valeur fondamentale des actions privilégiées d'une entreprise.

Stephen Ryan, Robert Hertz et d'autres dans leur article disent que le modèle DCF est devenu le plus répandu, car il a un lien direct avec la théorie de Modelliani et Miller, puisque le flux de trésorerie disponible est un flux de trésorerie disponible pour tous les détenteurs de le capital de la société, en tant que détenteurs de dettes et actionnaires. Ainsi, avec l’aide du DCF, tant l’entreprise que le capital social peuvent être valorisés. Ensuite, nous allons vous montrer quelle est la différence.

La formule du modèle DCF est identique à la formule n°2, la seule chose est que le cash-flow libre est utilisé à la place des dividendes.

![]()

Où

FCF – flux de trésorerie disponible.

Puisque nous sommes passés au modèle DCF, examinons de plus près la notion de flux de trésorerie. À notre avis, la classification des flux de trésorerie la plus intéressante à des fins de valorisation est donnée par A. Damodaran.

Damodaran identifie 2 types de flux de trésorerie disponibles qui doivent être actualisés pour déterminer la valeur de l'entreprise :

Pour aller plus loin, il faut déjà montrer la différence entre la valeur de l’entreprise et la valeur du capital social. Une entreprise fonctionne grâce au capital investi, et le capital investi peut comprendre soit des capitaux propres, soit des proportions variables de capitaux propres et de dettes. Ainsi, à l'aide du FCFF, nous déterminons la valeur fondamentale du capital investi. Dans la littérature en anglais, vous pouvez trouver le concept de valeur d'entreprise ou l'abréviation EV. C’est-à-dire la valeur de l’entreprise en tenant compte du capital emprunté.

Les formules n°4, n°5 et n°6 présentent les calculs des flux de trésorerie disponibles.

Où l'EBIT correspond au bénéfice avant intérêts et impôts sur le revenu ;

DA – amortissement ;

Investissements - investissements.

Parfois, dans la littérature, vous pouvez trouver une autre formule pour FCFF, par exemple, James English utilise la formule n° 5, qui est identique à la formule n° 4.

Où

CFO – flux de trésorerie provenant des activités opérationnelles (trésorerie fournie par les activités opérationnelles) ;

Charges d'intérêts – charges d'intérêts ;

T – taux d’imposition sur le revenu ;

CFI - flux de trésorerie provenant des activités d'investissement (trésorerie fournie par les activités d'investissement).

Où

Bénéfice net – bénéfice net ;

DA – amortissement ;

∆BFR – évolution du fonds de roulement requis ;

Investissements – investissements ;

L'emprunt net est la différence entre les prêts/prêts reçus et remboursés.

La formule 7 montre comment la valeur des capitaux propres peut être dérivée de la valeur de l'entreprise.

Où

EV – valeur de l’entreprise ;

Dette – dettes ;

Trésorerie – équivalents de trésorerie et placements à court terme.

Il s’avère qu’il existe 2 types de valorisations de flux de trésorerie DCF en fonction des flux de trésorerie. La formule n°8 contient un modèle de valorisation d'une entreprise prenant en compte l'endettement, et la formule n°9 contient un modèle de valorisation du capital social. Pour estimer la valeur fondamentale d'une entreprise ou d'un capital, vous pouvez utiliser à la fois la formule n° 8 et la formule n° 9 ainsi que la formule n° 7.

Vous trouverez ci-dessous des modèles d’évaluation en deux étapes :

Où

WACC – coût moyen pondéré du capital

g est le taux de croissance des flux de trésorerie qui se poursuit indéfiniment

Comme vous pouvez le constater, dans les équations n°11 et n°12, à la place du taux d'actualisation abstrait R, sont apparus le WACC (coût moyen pondéré du capital) et Re (coût des fonds propres), et ce n'est pas accidentel. Comme l’écrit Damodaran, « le taux d’actualisation est fonction du risque des flux de trésorerie attendus ». Les risques des actionnaires et les risques des créanciers étant différents, il est nécessaire d'en tenir compte dans les modèles de valorisation à travers le taux d'actualisation. Nous reviendrons ensuite sur WACC et Re et les examinerons plus en détail.

Le problème du modèle en deux étapes est qu’il suppose qu’après une phase de croissance rapide, il y a une stabilisation immédiate et que les revenus augmentent ensuite lentement. Malgré le fait que, selon les observations de l’auteur, dans la pratique, la plupart des analystes utilisent des modèles à deux étapes, il est plus correct d’utiliser un modèle à trois étapes. Le modèle en trois étapes ajoute une étape de transition entre une croissance rapide et une croissance stable des revenus.

Damodaran, dans l'un de ses supports de formation, fait un très bon travail en montrant graphiquement la différence entre les modèles à deux et trois étapes (voir Figure n°1).

Chiffre n°1. Modèles à deux et trois étages.

Source : Aswath Damodaran, Clôture de l'évaluation : Estimation de la valeur terminale. Présentation, diapositive n°17.

Vous trouverez ci-dessous des modèles en trois étapes pour estimer la valeur et les capitaux propres d’une entreprise :

Où

n1 – fin de la période initiale de croissance rapide

n2 – fin de la période de transition

Revenons au taux d'actualisation. Comme nous l'avons écrit ci-dessus, à des fins d'actualisation dans la valorisation d'une entreprise ou d'un capital social, le WACC (coût moyen pondéré du capital) et le Re (coût des capitaux propres) sont utilisés.

Le concept de coût moyen pondéré du capital WACC a été proposé pour la première fois par Modeliani et Miller sous la forme d'une formule qui ressemble à ceci :

Où

Concernant le coût des capitaux propres

Rd – coût du capital emprunté

E – valeur des capitaux propres

D – valeur du capital emprunté

T – taux d’impôt sur le revenu

Nous avons déjà dit que le taux d'actualisation montre le risque des flux de trésorerie attendus, donc pour comprendre les risques associés aux flux de trésorerie de l'entreprise (FCFF), il est nécessaire de déterminer la structure du capital de l'organisation, c'est-à-dire quelle part des capitaux propres dans le capital investi et quelle part emprunte du capital au capital inversé.

Si une entreprise publique est analysée, il est alors nécessaire de prendre en compte les valeurs marchandes des capitaux propres et des capitaux d'emprunt. Pour les entreprises non publiques, il est possible d'utiliser les valeurs au bilan des capitaux propres et des capitaux d'emprunt.

Une fois la structure du capital déterminée, il est nécessaire de déterminer le coût des capitaux propres et le coût du capital d’emprunt. Il existe de nombreuses méthodes pour déterminer le coût des capitaux propres (Re), mais le modèle le plus couramment utilisé est le CAPM (Capital Asset Pricing Model), qui repose sur la théorie du portefeuille de Markowitz. Le modèle a été proposé indépendamment par Sharp et Lintner. (voir Formule n°16).

![]()

Où

Rf – taux de rendement sans risque

b – coefficient bêta

ERP - prime de risque actions

Le modèle CAPM indique que le rendement attendu d'un investisseur est composé de deux composantes : le taux de rendement sans risque (Rf) et la prime de risque sur actions (ERP). La prime de risque elle-même est ajustée au risque systématique de l'actif. Le risque systématique est indiqué par bêta (b). Ainsi, si le coefficient bêta est supérieur à 1, cela signifie que l'actif apparaît plus risqué que le marché, et donc le rendement attendu de l'investisseur sera plus élevé. Eh bien, si le coefficient bêta est inférieur à 1, cela signifie que l’actif semble moins risqué que le marché et donc le rendement attendu de l’investisseur sera inférieur.

Déterminer le coût du capital emprunté (Rd) ne semble pas poser de problème ; si l’entreprise possède des obligations, leur rendement actuel peut être un bon indicateur du taux auquel l’entreprise peut attirer le capital emprunté.

Cependant, comme on le sait, les entreprises ne sont pas toujours financées par les marchés financiers, c'est pourquoi A. Damodaran a proposé une méthode qui permet de déterminer plus précisément le coût actuel du capital emprunté. Cette méthode est souvent appelée synthétique. Ci-dessous la formule de détermination du coût du capital emprunté par la méthode synthétique :

Où

COD – coût du capital emprunté

Spread par défaut de l’entreprise – spread par défaut de l’entreprise.

La méthode de synthèse repose sur la logique suivante. Le taux de couverture de l'entreprise est déterminé et comparé à celui des sociétés cotées en bourse et l'écart de défaut (la différence entre le rendement obligataire actuel et le rendement des obligations d'État) de sociétés comparables est déterminé. Ensuite, le taux de rendement Berzisk est pris et le spread trouvé est ajouté.

Pour valoriser une entreprise à l’aide des flux de trésorerie disponibles par rapport aux capitaux propres (FCFE), le taux d’actualisation est le coût des capitaux propres (Re).

Nous avons donc décrit une approche théorique pour estimer la valeur d'une entreprise sur la base des flux de trésorerie. Comme vous pouvez le constater, la valeur de l’entreprise dépend des flux de trésorerie disponibles futurs, des taux d’actualisation et des taux de croissance post-prévus.

Approche comparative

L'approche comparative est un ensemble de méthodes d'évaluation de la valeur d'un objet d'évaluation, basées sur une comparaison de l'objet d'évaluation avec des objets analogues à l'objet d'évaluation, pour lesquels des informations sur les prix sont disponibles. Un objet - un analogue de l'objet d'évaluation à des fins d'évaluation est reconnu comme un objet similaire à l'objet d'évaluation dans les principales caractéristiques économiques, matérielles, techniques et autres qui déterminent sa valeur (article 14, OFS n° 1).

L'évaluation d'une entreprise basée sur une approche comparative est réalisée à l'aide de l'algorithme suivant :

- Collecte d'informations sur les sociétés cédées ou leurs participations ;

- Sélection des sociétés analogues selon les critères suivants :

- Similitudes industrielles

- Produits similaires

- Taille de l'entreprise

- Perspectives de croissance

- Qualité de gestion

- Effectuer une analyse financière et une comparaison de la société évaluée et des sociétés analogues afin d'identifier les analogues les plus proches de la société évaluée ;

- Sélection et calcul des multiplicateurs de coûts (prix) ;

- Formation de la valeur finale.

Le multiplicateur de valeur est un coefficient montrant le rapport entre la valeur du capital investi (EV) ou du capital social (P) et l'indicateur financier ou non financier de l'entreprise.

Les multiplicateurs les plus courants sont :

- P/E (capitalisation boursière/résultat net)

- EV/Ventes (valeur de l'entreprise par rapport aux revenus de l'entreprise)

- EV/EBITDA (valeur de l'entreprise par rapport à l'EBITDA)

- P/B (capitalisation boursière par rapport à la valeur comptable des capitaux propres).

Dans l'approche comparative, il est d'usage de distinguer trois méthodes d'évaluation :

- Méthode du marché des capitaux ;

- Méthode de transaction ;

- Méthode des coefficients industriels.

La méthode du marché des capitaux repose sur le recours à des sociétés comparables du marché boursier. L’avantage de la méthode réside dans l’utilisation d’informations factuelles. Ce qui est important, c'est que cette méthode vous permet de trouver les prix d'entreprises comparables presque tous les jours, car les titres sont négociés presque tous les jours. Il faut cependant souligner qu'en utilisant cette méthode, nous estimons la valeur d'une entreprise au niveau d'une participation ne donnant pas le contrôle, puisque les participations majoritaires ne sont pas vendues en bourse.

La méthode des transactions est un cas particulier de la méthode du marché des capitaux. La principale différence avec la méthode du marché des capitaux est que dans cette méthode, le niveau de valeur de la participation majoritaire est déterminé, puisque des sociétés analogues sont sélectionnées sur le marché pour le contrôle des entreprises.

La méthode du ratio sectoriel est basée sur les relations recommandées entre le prix et certains indicateurs financiers. Le calcul des coefficients sectoriels repose sur des données statistiques sur une longue période. En raison du manque de données suffisantes, cette méthode n'est pratiquement pas utilisée dans la Fédération de Russie.

Comme mentionné ci-dessus, la méthode du marché des capitaux détermine la valeur d'une participation minoritaire librement négociable. Par conséquent, si l'évaluateur a besoin d'obtenir une valeur au niveau d'une participation majoritaire et que l'information n'est disponible que pour les entreprises publiques, il est alors nécessaire d'ajouter une prime de contrôle à la valeur calculée par la méthode du marché des capitaux. À l’inverse, pour déterminer la valeur d’une participation minoritaire, la décote des participations ne donnant pas le contrôle doit être soustraite de la valeur de la participation majoritaire trouvée à l’aide de la méthode des transactions.

Approche basée sur les coûts

L'approche coût est un ensemble de méthodes d'estimation de la valeur d'un objet expertisé, basées sur la détermination des coûts nécessaires à la reproduction ou au remplacement de l'objet expertisé, en tenant compte de l'usure et de la obsolescence. Les coûts de reproduction de l'objet de valorisation sont les coûts nécessaires pour créer une copie exacte de l'objet de valorisation en utilisant les matériaux et les technologies utilisés pour créer l'objet de valorisation. Les frais de remplacement de l'objet d'évaluation sont les frais nécessaires à la création d'un objet similaire en utilisant les matériaux et technologies utilisés à la date d'évaluation (article 15 de l'OFS n° 1).

Je précise d'emblée que la valeur d'une entreprise selon la méthode de la valeur de liquidation ne correspond pas à la valeur de liquidation. La valeur de liquidation de l'objet d'évaluation sur la base du paragraphe 9 de l'OFS n° 2 reflète le prix le plus probable auquel cet objet d'évaluation peut être aliéné pendant la période d'exposition de l'objet d'évaluation, qui est inférieure à la période d'exposition typique des conditions du marché, dans des conditions où le vendeur est contraint de réaliser une opération d'aliénation de propriété. Lors de la détermination de la valeur de liquidation, contrairement à la détermination de la valeur vénale, l'influence de circonstances extraordinaires obligeant le vendeur à vendre le bien sous évaluation à des conditions qui ne correspondent pas aux conditions du marché est prise en compte.

Livres d'occasion

- Lintner, John. (1965), Prix des titres, risque et gains maximaux issus de la diversification, Journal of Finance, décembre 1965, 20(4), pp. 587-615.

- M. J. Gordon, Dividendes, bénéfices et cours des actions. La revue de l’économie et des statistiques

- Marjorie Grice-Hutchinson,

- Sharpe, William F. (1964), Prix des actifs financiers : une théorie de l'équilibre du marché dans des conditions de risque, The Journal of Finance, Vol. 19, non. 3 (septembre 1964), p. 425-442.

- Stephen G. Ryan, président ; Robert H. Herz ; Teresa E. Iannaconi ; Lauren A. Maines ; Krishna Palepu ; Katherine Schipper ; Catherine M. Schrand ; Douglas J. Skinner ; Linda Vincent, Réponse du Comité des normes de comptabilité financière de l'American Accounting Association à la demande de commentaires du FASB sur les tests de dépréciation du goodwill à l'aide du modèle d'évaluation du revenu résiduel, Comité des normes de comptabilité financière de l'American Accounting Association, 2000.,

- Vol. 41, non. 2, partie 1 (mai 1959), p. 99-105 (l'article comprend 7 pages)

- I.V. Kosorukova, S.A. Sekachev, M.A. Shuklina, Valorisation des titres et des entreprises. MPPA, 2011.

- Kosorukova I.V. Notes de lecture. Évaluation commerciale. IFRU, 2012.

- Richard Braley, Stuart Myers, Principes de finance d'entreprise. Bibliothèque "Dialogue de la Troïka". Maison d'édition commerciale Olympus, 2007.

- William F. Sharp, Gordon J. Alexander, Jeffrey W. Bailey, Investissements. Maison d'édition Infra-M, Moscou, 2009.

Nouvelles normes internationales d’évaluation proposées. Exposé-sondage. Conseil des normes internationales d’évaluation, 2010.

Marjorie Grice-Hutchinson, L'École de Salamanque lisant la théorie monétaire espagnole 1544-1605. Presse universitaire d'Oxford, 1952.

John Burr Williams, la théorie de la valeur d'investissement. Presse universitaire de Harvard 1938 ; Réimpression de 1997, Fraser Publishing.

Capitalisation de la société Apple au 11/04/2011.

Stephen G. Ryan, président ; Robert H. Herz ; Teresa E. Iannaconi ; Lauren A. Maines ; Krishna Palepu ; Katherine Schipper ; Catherine M. Schrand ; Douglas J. Skinner ; Linda Vincent, Réponse du Comité des normes de comptabilité financière de l'American Accounting Association à la demande de commentaires du FASB sur les tests de dépréciation du goodwill à l'aide du modèle d'évaluation du revenu résiduel, Comité des normes de comptabilité financière de l'American Accounting Association, 2000.

Aswath Damodaran, évaluation des investissements. Outils et méthodes d'évaluation de tout actif. Alpina Editeur, 2010

Damodaran utilise le terme entreprise dans son travail, qui est identique à notre terme entreprise.

James English, Analyse appliquée des actions. Techniques d'évaluation des actions pour les professionnels de Wall Street. McGraw-Hill, 2001.

Si l’entreprise détient un intérêt minoritaire, cet intérêt minoritaire doit également être soustrait de la valeur de l’entreprise pour obtenir la valeur du capital social.

Z. Christopher Mercer et Travis W. Harms, édité scientifiquement par V.M. Rutthauser, Théorie intégrée de l'évaluation des entreprises. Maison d'édition Maroseyka, 2008.

M. J. Gordon, Dividendes, bénéfices et cours des actions. La revue de l'économie et des statistiques Vol. 41, non. 2, partie 1 (mai 1959), p. 99-105 (l'article comprend 7 pages)

Z. Christopher Mercer et Travis W. Harms, édité scientifiquement par V.M. Rutthauser, Théorie intégrée de l'évaluation des entreprises. Maison d'édition Maroseyka, 2008.

Modigliani F., Miller M. H. Le coût du capital, le financement des entreprises et la théorie de l'investissement. Revue économique américaine, Vol. 48, p. 261-297, 1958.

Quelles méthodes (méthodes) sont utilisées pour évaluer la valeur d'une entreprise ? Comment réaliser une évaluation d'entreprise à partir d'un exemple et quels objectifs sont poursuivis ? Quels documents sont nécessaires pour évaluer l'activité d'une entreprise ?

Bonjour à tous ceux qui ont visité notre ressource ! Denis Kuderin est en contact, un expert et l'un des auteurs du populaire magazine HeatherBeaver.

Dans la publication d'aujourd'hui, nous expliquerons ce qu'est une évaluation d'entreprise et pourquoi elle est nécessaire. Le matériel intéressera les entrepreneurs, dirigeants et dirigeants d'entreprises commerciales actuels et futurs et tous ceux qui sont proches des sujets commerciaux et financiers.

Ceux qui liront l'article jusqu'au bout recevront un bonus garanti - une revue des meilleures entreprises russes spécialisées dans l'évaluation d'entreprises, ainsi que des conseils pour choisir un évaluateur fiable et compétent.

1. Qu’est-ce qu’une évaluation d’entreprise et quand peut-elle être nécessaire ?

Toute entreprise - qu'il s'agisse d'une entreprise produisant des gobelets en plastique ou d'un complexe de construction automobile - s'efforce de développer et d'élargir sa sphère d'influence. Cependant, il est impossible d'évaluer correctement vos prospects sans une analyse complète de la situation actuelle.

Il s’agit d’une évaluation commerciale qui donne aux propriétaires et aux dirigeants d’entreprises commerciales existantes une image réelle des atouts et du potentiel de l’entreprise.

Dans quels cas une entreprise a-t-elle besoin d'une évaluation :

- vente de l'ensemble de l'entreprise ou de ses actions sous forme d'actions ;

- location d'une entreprise existante;

- développement de nouvelles orientations d'investissement en vue de l'expansion et du développement de l'entreprise ;

- réévaluation des fonds;

- réorganisation de l'entreprise - fusion, séparation des objets individuels en structures indépendantes ;

- liquidation de la société par suite de faillite ou de cessation d'activité ;

- émission ou vente d'actions ;

- optimisation de la production et des activités économiques;

- changer le format de l'entreprise;

- changement de direction;

- transfert d'actifs en garantie ;

- transfert d'actions d'entreprise au capital social d'une grande société holding ;

- assurance entreprise.

Comme vous pouvez le constater, il existe de nombreuses situations dans lesquelles une entreprise a besoin d’une évaluation professionnelle. Mais l'objectif principal d'une telle procédure est toujours le même : une analyse compétente de l'efficacité financière de l'entreprise comme moyen de réaliser un profit.

Lorsqu'elles lancent des activités d'évaluation d'entreprise, les parties intéressées souhaitent savoir quel type de revenus une structure commerciale spécifique génère ou générera à l'avenir. Parfois, la tâche de l'évaluation est encore plus précise : répondre aux questions : développer ou vendre l'entreprise, la liquider ou tenter de la réorganiser, faut-il attirer de nouveaux investisseurs ?

La valeur d'une entreprise est un indicateur de sa réussite et de son efficacité. Le prix de marché d'une entreprise se compose de ses actifs et passifs, de la valeur du personnel, des avantages concurrentiels et des indicateurs de rentabilité pour toute la période d'existence ou une période de temps spécifique.

Les propriétaires de petites entreprises et les entrepreneurs individuels peuvent se poser une question : est-il possible d'évaluer une entreprise de manière indépendante ? Hélas, la réponse est non. Les affaires sont une catégorie complexe et multiforme. Vous pouvez obtenir une estimation approximative, mais il est peu probable qu’elle soit objective.

Et encore une nuance importante : les données obtenues de manière indépendante n’ont pas de statut officiel. Ils ne peuvent pas être considérés comme des arguments à part entière et ne seront pas acceptés, par exemple, devant un tribunal ou en tant que tel.

2. Quels objectifs sont poursuivis par l'évaluation d'entreprise - 5 objectifs principaux

Examinons donc les principales tâches résolues lors de la procédure d'évaluation d'entreprise.

Objectif 1. Améliorer l'efficacité de la gestion d'entreprise

Une gestion d’entreprise efficace et compétente est une condition indispensable au succès. La situation financière de l'entreprise est caractérisée par des indicateurs de stabilité, de rentabilité et de durabilité.

Cette évaluation est nécessaire principalement pour un usage interne. La procédure identifie les actifs excédentaires qui ralentissent la production et les industries sous-évaluées qui peuvent générer des bénéfices à l'avenir. Il est clair qu’il faut éliminer les premiers, développer les seconds.

Exemple

Lors d'une évaluation commerciale dans une société commerciale, il s'est avéré que l'utilisation d'entrepôts loués pour stocker les produits est 20 à 25 % moins chère que l'entretien et la maintenance de leurs propres locaux au bilan.

L'entreprise décide de vendre ses entrepôts et d'utiliser désormais uniquement des espaces loués. Il y a des économies de coûts et une optimisation des processus de production.

Objectif 2. Acheter et vendre des actions en bourse

La direction de la société décide de vendre ses actions en bourse. Pour prendre une décision économiquement réalisable, vous devez évaluer la propriété et calculer correctement la part investie en titres.

La vente d’actions est le principal moyen de vendre une entreprise. L'entreprise peut être vendue en totalité ou en partie. Évidemment, la valeur d’une participation majoritaire sera toujours supérieure au prix des actions individuelles.

Dans le même temps, la valorisation est importante tant pour les actionnaires que pour les acheteurs. Il est également souhaitable que l'évaluateur non seulement nomme le prix de marché du colis, mais analyse également les perspectives de développement de l'entreprise dans son ensemble.

Objectif 3. Prendre une décision d'investissement

Une telle évaluation est réalisée à la demande d'un investisseur spécifique qui souhaite investir ses fonds dans une entreprise en exploitation. La valeur de l'investissement est la capacité potentielle d'un investissement à générer des revenus.

L'évaluateur détermine la valeur marchande la plus objective du projet du point de vue de l'investissement. Tenez compte, par exemple, des perspectives de développement de l'industrie dans une région particulière, de l'orientation des flux financiers vers cette zone et de la situation économique générale du pays.

Plus d’informations dans l’article « ».

Objectif 4. Restructuration d'entreprise

L'objectif principal d'un propriétaire ordonnant une évaluation lors d'une restructuration d'entreprise est de sélectionner l'approche la plus optimale pour les processus de changement de structure de l'entreprise.

La restructuration est généralement réalisée dans le but d'améliorer l'efficacité de l'entreprise. Il existe plusieurs types de restructurations : fusion, adhésion, séparation d'éléments indépendants. L'évaluation permet de réaliser ces démarches avec des coûts financiers minimes.

En cas de liquidation complète d'un objet, une expertise est nécessaire principalement pour prendre des décisions sur le remboursement des dettes et la vente du bien aux enchères libres.

Lors du processus de restructuration, il est souvent nécessaire de procéder à un examen complet de l'actif et du passif courants de l'entreprise.

Objectif 5.Élaboration d'un plan de développement d'entreprise

Élaborer une stratégie de développement est impossible sans évaluer la situation actuelle de l’entreprise. Connaissant la valeur réelle des actifs, le niveau de rentabilité et le solde actuel, vous vous appuyerez sur des informations objectives pour élaborer un business plan.

Dans le tableau, les objectifs et les caractéristiques de l'évaluation sont présentés sous forme visuelle :

| № | Objectifs de l'évaluation | Particularités |

| 1 | Améliorer l’efficacité de la gestion | Les résultats sont à usage interne |

| 2 | Achat et vente d'actions | L’évaluation est importante à la fois pour les vendeurs et les acheteurs |

| 3 | Prendre une décision d'investissement | L'objet est évalué du point de vue de l'attractivité des investissements |

| 4 | Restructuration d'entreprise | L'évaluation vous permet de modifier la structure en tenant compte d'une efficacité maximale |

| 5 | Élaboration d'un plan de développement | L'évaluation vous permet d'élaborer un business plan compétent |

Méthode 3.Évaluation basée sur les pairs du secteur

Nous utilisons ici des données sur l'achat ou la vente d'entreprises similaires en termes de profil et de volume de production. La méthode est logique et compréhensible, mais il faut prendre en compte les spécificités de l'entreprise évaluée et les réalités économiques spécifiques.

Le principal avantage de cette méthode est que l'évaluateur se concentre sur des données factuelles et non des abstractions, et prend en compte la situation objective du marché de vente.

Il existe également des inconvénients : l'approche comparative n'affecte pas toujours les perspectives de développement des affaires et utilise des indicateurs moyens des pairs du secteur.

Méthode 4. Valorisation basée sur les prévisions de trésorerie

L'évaluation est réalisée en tenant compte des perspectives à long terme de l'entreprise. Les spécialistes doivent savoir quel type de profit une entreprise particulière apportera à l'avenir, si les investissements dans l'entreprise sont rentables, quand les investissements seront rentables, dans quelles directions les fonds iront.

4. Comment estimer la valeur de l'entreprise d'une entreprise - instructions étape par étape pour les débutants

Ainsi, nous avons déjà découvert que seuls les professionnels peuvent évaluer correctement une entreprise. Examinons maintenant les étapes spécifiques que les propriétaires d’entreprise doivent suivre.

Étape 1. Choisir une société d'évaluation

La sélection d'un évaluateur est une étape responsable et importante de la procédure. Le résultat final en dépend entièrement.

Les professionnels se distinguent par les caractéristiques suivantes :

- solide expérience du marché;

- utilisation des technologies et techniques actuelles, de logiciels modernes ;

- disponibilité d'une ressource Internet fonctionnelle et pratique ;

- une liste de partenaires connus ayant déjà utilisé les services de l’entreprise.

Les spécialistes eux-mêmes qui procéderont à l'évaluation doivent détenir des permis et une assurance pour leur responsabilité professionnelle.

Étape 2. Nous fournissons la documentation nécessaire

Le cabinet d'expertise vous expliquera bien entendu en détail quels documents doivent être fournis, mais si vous récupérez le colis à l'avance, cela permettra de gagner du temps et de mettre immédiatement l'expert sur une vague commerciale.

Les clients auront besoin de :

- les titres de propriété de la société ;

- charte de l'entreprise;

- certificat d'enregistrement;

- liste des biens immobiliers, des propriétés, des valeurs mobilières ;

- rapports comptables et fiscaux;

- liste des filiales, le cas échéant ;

- certificats de dette sur prêts (s'il y a des dettes).

Le forfait est complété en fonction des objectifs et des caractéristiques de la procédure.

Étape 3. Nous convenons d'un modèle d'évaluation d'entreprise avec l'entrepreneur

Habituellement, le client sait dans quel but il effectue l'évaluation, mais il ne sait pas toujours quelle méthodologie est la meilleure à utiliser. Lors de l'entretien préliminaire, l'expert et le client élaborent conjointement un plan d'action, déterminent les modalités d'évaluation et conviennent du calendrier de sa mise en œuvre.

Étape 4. Nous attendons les résultats des études de marché de l'industrie réalisées par des experts

Pour commencer, les évaluateurs doivent analyser la situation du segment industriel du marché, connaître les prix actuels, les tendances et les perspectives de développement de la zone étudiée.

Étape 5. Nous surveillons l'analyse des risques commerciaux

L'analyse des risques est une étape nécessaire de l'évaluation d'une entreprise. Les informations obtenues lors de cette analyse sont nécessairement utilisées pour l'établissement du rapport.

Étape 6. Nous contrôlons la détermination du potentiel de développement de l'entreprise

Les évaluateurs professionnels prennent toujours en compte les perspectives de développement de l'entreprise, mais il est conseillé aux clients de maîtriser cette étape de l'étude et d'être conscients des résultats obtenus. Il est toujours utile de connaître le potentiel de votre entreprise.

Étape 7 Nous recevons un rapport sur le travail effectué

La dernière étape de la procédure est la préparation du rapport final. Le document final est divisé en éléments individuels et contient non seulement des chiffres simples, mais également des conclusions analytiques. Le rapport, certifié par des signatures et des sceaux, a force officielle dans la résolution des litiges immobiliers et dans les procédures judiciaires.

Comment réaliser une évaluation de la manière la plus compétente et la plus sûre possible pour votre entreprise ? La meilleure option est de faire appel à des avocats indépendants en tant que consultants à toutes les étapes. Vous pouvez le faire en utilisant les services du site Pravoved. Les spécialistes de ce portail travaillent à distance et sont disponibles 24 heures sur 24.

La plupart des consultations sur le site sont gratuites. Toutefois, si vous avez besoin d’une assistance plus approfondie, les prestations sont payantes, mais le montant des frais est fixé par le client lui-même.

5. Assistance professionnelle en évaluation d’entreprise – revue du TOP-3 des sociétés d’évaluation

Vous n’avez pas le temps, l’envie ou l’opportunité de chercher vous-même un évaluateur ? Pas de problème – profitez de notre avis d’experts. Les trois meilleurs évaluateurs russes comprennent les entreprises les plus fiables, compétentes et éprouvées. Lisez, comparez, choisissez.

Peu importe dans quel but vous effectuez une évaluation - achat et vente, prêt garanti, amélioration de la gestion, réorganisation - les spécialistes du Groupe KSP mèneront la procédure avec professionnalisme, rapidité et conformément à toutes les règles.

Peu importe dans quel but vous effectuez une évaluation - achat et vente, prêt garanti, amélioration de la gestion, réorganisation - les spécialistes du Groupe KSP mèneront la procédure avec professionnalisme, rapidité et conformément à toutes les règles.

L'entreprise est présente sur le marché depuis plus de 20 ans, compte environ 1 000 clients réguliers, connaît bien les réalités des affaires russes et propose des consultations gratuites à ses clients. Parmi les partenaires réguliers du cabinet figurent des entreprises de renom et des petites et moyennes entreprises.

L'organisation est membre de l'Organisation d'autorégulation ROO (Société russe des évaluateurs) et dispose d'une assurance responsabilité civile de 5 millions de roubles.

L'année de création de l'entreprise est 2002. L'entreprise garantit un travail rapide (le délai d'évaluation des affaires est de 5 jours) et propose des prix raisonnables (40 000 pour une procédure d'évaluation standard). Dans ses méthodes, l'organisation adhère aux principes du « Business Ethical » : transparence, honnêteté, ouverture, respect des termes du contrat, responsabilité.

L'année de création de l'entreprise est 2002. L'entreprise garantit un travail rapide (le délai d'évaluation des affaires est de 5 jours) et propose des prix raisonnables (40 000 pour une procédure d'évaluation standard). Dans ses méthodes, l'organisation adhère aux principes du « Business Ethical » : transparence, honnêteté, ouverture, respect des termes du contrat, responsabilité.

Yurdis compte parmi son personnel 20 évaluateurs professionnels, membres des plus grands OAR russes. Chacun des spécialistes dispose d'une assurance responsabilité civile d'un montant de 10 millions de roubles, de diplômes et de certificats confirmant leurs hautes qualifications. Parmi les clients bien connus de l'entreprise figurent Gazprombank, Sberbank, Svyazbank et le Centre d'organisation des hypothèques militaires.

3) Score Atlante

L'entreprise exerce ses activités sur le marché de l'évaluation depuis 2001. Travaille avec des actifs corporels et incorporels, développe et prévoit des programmes idéaux pour augmenter les revenus, coopère avec des entreprises de toutes les régions de la Fédération de Russie.

L'entreprise exerce ses activités sur le marché de l'évaluation depuis 2001. Travaille avec des actifs corporels et incorporels, développe et prévoit des programmes idéaux pour augmenter les revenus, coopère avec des entreprises de toutes les régions de la Fédération de Russie.

La liste des avantages comprend une précision exemplaire des évaluations, une préparation juridique compétente des rapports et une compréhension claire des buts et objectifs des clients. L'entreprise est accréditée par les banques commerciales et publiques de la Fédération de Russie, utilise une base méthodologique élargie dans son travail et applique ses propres développements technologiques et scientifiques.

Et quelques conseils supplémentaires pour choisir le bon évaluateur.

Les entreprises réputées disposent d’un site Web bien conçu et fonctionnant parfaitement. Grâce à la ressource Internet de ces entreprises, vous pouvez obtenir des consultations gratuites, commander des services, discuter avec les gestionnaires et les représentants de l'assistance.

À l’inverse, les entreprises qui passent par la nuit peuvent ne pas avoir de portail réseau du tout, ou celui-ci peut être conçu comme un site Web d’une page bon marché. Aucune information supplémentaire, articles d'analyse, fonctionnalités interactives.

Astuce 2. Refuser de coopérer avec des entreprises de grande envergure

Les organisations se positionnant comme des entreprises universelles n'ont pas toujours le niveau de compétence approprié.

Au stade actuel de développement du marché des affaires et de l'économie mondiale, l'évaluation des actifs incorporels et de la propriété intellectuelle n'est pas devenue moins importante que celle des actifs tangibles. Le rôle de l’analyse objective et de la détermination précise de la valeur commerciale a augmenté. Cette procédure est simplement nécessaire pour ceux qui envisagent des investissements, un achat ou une vente d'entreprises. Une évaluation indépendante de la valeur de l'entreprise dans de telles situations devient un outil de gestion important qui permettra de faire le bon choix, d'éviter de nombreux risques et d'obtenir un profit maximum. Il ne pourra même pas fonctionner pleinement et se développer sans une évaluation qualitative à l’un des stades de développement.

Qu’est-ce que l’évaluation d’entreprise ?

L'évaluation d'entreprise est une procédure permettant de déterminer la valeur marchande d'une entreprise (en tenant compte des actifs corporels et incorporels, de la situation financière, du bénéfice attendu), qui est réalisée par des organismes officiels ou des experts. L'objet de l'évaluation peut être n'importe quelle propriété accompagnée d'un ensemble de droits sur celle-ci. La signification du terme « évaluation d’entreprise » est légèrement différente. Il s'agit de déterminer en termes monétaires la valeur d'une entreprise, qui comprend (outre les actifs) son utilité et les coûts engagés pour l'obtenir.

L'objectif principal de l'évaluation est d'établir pour le client la valeur marchande des actifs évalués. En règle générale, le client lance une évaluation commerciale en cas de vente ou d'achat d'une entreprise, de participation au capital, de prêt, de financement de projet, d'amélioration de l'efficacité de la gestion de l'entreprise, etc. Des situations surviennent souvent lorsque plusieurs raisons se combinent.

Quand une évaluation d’entreprise est-elle nécessaire ?

Une augmentation de la valeur d'une entreprise est l'un des indicateurs importants de la croissance de sa rentabilité ; une diminution indique la nécessité de changements dans le système de gestion et la stratégie de développement. Le propriétaire de l’entreprise et un tiers peuvent être intéressés à procéder à une évaluation objective.

La valeur d'entreprise est déterminée par :

- évaluation de l'efficacité de la gestion;

- la corporatisation;

- réorganisation;

- recours aux prêts hypothécaires ;

- fiscalité sur les successions, les donations ;

- participation aux activités de la bourse;

- évaluation des parts sociales attribuées lors d'une fusion sous forme de consolidation et d'expansion ;

- liquidation partielle ou totale ;

- émission de nouvelles actions, etc.

Une évaluation commerciale peut être nécessaire non seulement par un investisseur potentiel ou un propriétaire d'entreprise, mais également par d'autres acteurs du marché, par exemple les compagnies d'assurance (pour déterminer le montant du risque, confirmer le respect de l'accord de partage des risques entre le client et le preneur d'assurance), les établissements de crédit (pour évaluer la solvabilité, déterminer le montant optimal du crédit maximum), ainsi que les agences gouvernementales, les actionnaires, les fournisseurs, les fabricants, les intermédiaires. Le résultat final de l'évaluation peut être présenté dans un seul rapport en plusieurs sections ou dans deux documents différents. L'évaluation de l'entreprise est effectuée conformément à l'objectif fixé, qui est formulé par le client lors de l'élaboration du contrat et de la tâche d'évaluation. Ils doivent se conformer à la loi fédérale « sur les activités d'évaluation dans la Fédération de Russie », aux dispositions du « Code national de déontologie des évaluateurs de la Fédération de Russie » et aux normes fédérales d'évaluation.

Méthodes d'évaluation d'entreprise

Avant d’investir ou d’acquérir une entreprise, l’acheteur évalue d’abord par lui-même son utilité. Il doit répondre à ses besoins de revenus individuels. C'est ce dernier indicateur, prenant en compte les coûts, qui constitue la base de la valeur vénale que calcule l'expert. Les principes, méthodes et approches de sa définition sont choisis en fonction des spécificités de l'entreprise en tant que « produit » : investissement (de l'argent y est investi, dans l'attente d'un profit futur), systématique (il peut être vendu comme un système ou éléments individuels), besoin (dépend de la situation au sein de la production et dans l'environnement externe). Le processus d’évaluation comprend plusieurs étapes réalisées par un évaluateur pour déterminer objectivement la valeur d’une entreprise :

- conclure un accord d'évaluation avec le client ;

- déterminer les caractéristiques de l'objet d'évaluation ;

- analyse de marché;

- sélection de méthodes d'évaluation, réalisation de calculs;

- généralisation des résultats obtenus au sein de chaque approche, détermination de la valeur finale de l'objet ;

- préparation et remise d'un rapport au client.

Lors de la quatrième étape, l'évaluateur sélectionne une ou plusieurs approches optimales pour évaluer l'entreprise, qui seront les plus efficaces dans une situation particulière. Les méthodes d'évaluation d'entreprise sont universelles, mais elles sont sélectionnées individuellement dans chaque situation.

Cher

Cette approche implique un ensemble de méthodes d'évaluation de la valeur d'un objet, qui visent à déterminer les coûts nécessaires à la restauration et au remplacement d'une entreprise, en tenant compte des coûts, de l'usure des équipements et d'autres facteurs. Il vous permet de suivre l'évolution absolue du bilan avec son éventuel ajustement à compter de la date d'évaluation (de l'avis d'un évaluateur indépendant) - des données sur les prix actuels du marché pour la main-d'œuvre, les matériaux et autres coûts sont utilisées.

Rentable

L'approche du revenu désigne un ensemble de méthodes d'évaluation de la valeur d'un objet, basées sur la détermination du montant du revenu attendu d'une entreprise. Dans ce cas, le facteur clé déterminant la valeur du bien est le revenu. Plus il est grand, plus sa valeur marchande est élevée. Ici, les experts appliquent le principe évaluatif d'attente, en tenant compte de la période d'obtention des revenus potentiels selon le plan, du nombre et du degré de risques. Pour l'analyse, des ratios de capitalisation sont utilisés, qui sont calculés sur la base des données de marché. Cette méthode d'évaluation est considérée comme la plus efficace et la plus pratique pour déterminer la valeur d'une entreprise (seulement dans certains cas, la méthode comparative ou la méthode du coût est plus précise). Cette approche est mieux utilisée si les revenus de l’entreprise sont stables.

Comparatif

La méthode comparative de détermination de la valeur d'une entreprise désigne un ensemble de méthodes d'évaluation basées sur la comparaison de l'objet d'évaluation avec des objets concurrents (présentant des caractéristiques similaires, la disponibilité d'informations sur les prix de transaction). Les experts estiment que c'est cette méthode qui donne les résultats les plus précis (bien entendu, à condition que le marché des propriétés présentant des paramètres similaires soit actif). Cette approche utilise des données de marché pour des objets similaires et la méthode du marché des capitaux, des transactions et des ratios sectoriels (avec des éléments de benchmarking).

Important: Il est à noter que chaque approche permet de souligner et d'analyser objectivement certaines caractéristiques de l'objet d'évaluation, mais elles sont toutes interdépendantes.

Comment estimer la valeur d'une entreprise ?

Des entreprises spécialisées évaluent des entreprises et d'autres objets. Pour évaluer la valeur d'une entreprise, vous devez contacter des spécialistes, indiquer clairement le but de la détermination de la valeur et signer l'accord. Selon le décret n° 60 du gouvernement de la Fédération de Russie de décembre 2007, le processus d'évaluation doit se dérouler en plusieurs étapes :

- Définition de l'objet (description, droits sur celui-ci, date et base d'évaluation, conditions limites).

- Conclusion d'un accord pour réaliser une évaluation (identification et inspection préliminaire de l'objet, sélection du type, sources des données nécessaires, sélection du personnel, élaboration d'un plan d'évaluation, établissement et conclusion d'un accord, paiement des prestations).

- Détermination des caractéristiques des objets (collecte et vérification des données, détermination des informations externes et internes).

- Analyse de marché (comprend l'analyse des ratios financiers, les rapports, l'ajustement des états financiers à des fins d'évaluation).

- Sélectionner les méthodes au sein d'une approche spécifique (ou plusieurs), réaliser les calculs nécessaires.

- Résumer les résultats, déterminer le coût final de l'objet.

- Rédaction et remise d'un rapport au client.

Choisir une société d'évaluation

La société d'expertise est l'organisatrice du projet d'expertise, aide l'évaluateur dans la conduite de ses activités professionnelles et lui apporte un soutien marketing, financier et informationnel. Elle fournit des services non seulement aux propriétaires d'entreprises, mais également aux personnes morales, aux institutions financières (le plus souvent des banques), aux compagnies d'assurance et aux agences gouvernementales. Les services d'évaluation sont généralement payés par le propriétaire du bien, mais souvent l'autre partie présente certaines exigences à l'égard de la société d'évaluation. Lors du choix d'une société d'expertise, vous devez collecter un maximum d'informations objectives la concernant et vous assurer de sa compétence et de son professionnalisme. Une attention particulière doit être accordée aux facteurs suivants :

- période de travail sur le marché;

- Avis des clients;

- réputation commerciale;

- position dans les notations des agences et publications spécialisées indépendantes (mais il est important de faire attention aux critères de notation ; elle doit être constituée d'indicateurs généralisés ; vous pouvez utiliser les données, par exemple, de la ressource banki.ru, qui affiche le degré de la satisfaction des clients à l'égard des services des différentes banques et voir avec quelles sociétés de notation elles coopèrent) ;

- documents (Certificat d'enregistrement public d'une personne morale, copies ou scans des documents constitutifs, etc.) ;

- récompenses, certificats, diplômes;

- le montant de l'assurance responsabilité civile (plus il est élevé, plus il est sécuritaire pour le client).

La société d'expertise doit faire ses preuves en tant qu'organisation qui produit des résultats corrects et propose les services d'experts objectifs et non motivés par un tiers.

Remise des documents requis

Pour démarrer le processus d'évaluation, le propriétaire de l'entreprise doit fournir un ensemble de documents. Ses positions dépendent de l'objet de l'exercice, de la forme de propriété et des critères de formation de l'appréciation. De nombreuses sociétés d'évaluation ont lancé des sites Web sur lesquels vous pouvez soumettre une demande en ligne ou par téléphone (mais il vous suffit de soumettre les documents en personne). Le forfait de base comprend les documents suivants :

- Certificat de constitution ou statuts.

- Pour les sociétés par actions – rapports sur les résultats de l'émission de titres, un extrait du registre des actionnaires.

- Documents montrant la structure organisationnelle et les activités de l'établissement.

- États comptables des 3 à 5 dernières années, des explications supplémentaires sont parfois nécessaires pour certains postes du bilan.

- Copies de brevets, licences.

- Si nécessaire, documents confirmant la propriété du bien immobilier.

Conseil: Il est important de considérer que chaque société d'expertise a sa propre méthodologie de fonctionnement. Parfois, en plus de l'ensemble des documents de base, des documents supplémentaires sont exigés du client, par exemple un plan de développement pour les prochaines années, l'élaboration d'un projet d'investissement, un rapport du commissaire aux comptes, une note explicative du propriétaire décrivant l'entreprise. et en indiquant le nombre d'employés.

Accord type d'évaluation

La situation économique dynamique du pays et du monde rend nécessaire le développement d'un modèle individuel pour chaque évaluation. L’étude d’un même objet est rarement répétée, mais dans ce cas il est impossible de reproduire le même bilan. Comme base, les évaluateurs utilisent des modèles généralement acceptés. Leur choix doit être convenu avec le client en fonction des buts et objectifs du projet. Le modèle optimal doit prendre en compte non seulement l'aspect financier, mais également aider à évaluer le niveau de gouvernance d'entreprise, avoir le potentiel et agir comme une méthode indépendante d'évaluation de la valeur d'une entreprise.

Modèles de base d’évaluation d’entreprise :

- Valeur économique ajoutée (EVA).

- Valeur ajoutée marchande (MVA).

- Valeur ajoutée actionnariale (SVA).

- Rendement total pour l'actionnaire (TSR).

- Valeur ajoutée monétaire (CVA).

Recevoir un rapport avec les résultats

Évaluation d'entreprise - exemple

Un rapport d'évaluation d'entreprise peut être soumis à la fois sous forme de texte et sous forme de tableaux ou avec leur utilisation active. Par exemple, considérons l’évaluation d’une entreprise selon la méthode de la valeur nette d’inventaire (approche du coût). Il est le plus souvent utilisé si l'entreprise dispose d'actifs corporels importants (ou très peu d'entre eux), le pourcentage des coûts totaux dans le coût du produit ou du service est insignifiant, les flux de trésorerie ont été soumis à des fluctuations importantes ces dernières années et si le l'entreprise ne dispose pas d'actifs entièrement amortis qui génèrent actuellement des revenus.

Regardons un exemple basé sur le tableau :

Enregistrez l'article en 2 clics :

L'évaluation d'une entreprise est nécessaire non seulement pour effectuer des transactions d'achat et de vente et calculer la valeur de la garantie, mais également à d'autres fins, par exemple pour déterminer l'efficacité de la gestion. Au cours de l'exécution de la tâche assignée, l'expert prend en compte, outre les coûts de création d'une entreprise, les facteurs de marché pouvant affecter le coût, et utilise également des analyses technologiques, organisationnelles et financières. L'activité d'évaluation est une partie vitale de tout État développé, car les résultats de l'évaluation de la valeur deviennent la base de la prise de décisions économiques et de gestion importantes dans les secteurs privé et public.

En contact avec

L'évaluation d'entreprise et ses objectifs

L'activité entrepreneuriale basée sur la production de produits et de services se résume à obtenir le maximum de profit possible dans des conditions de marché en constante évolution. En plus de créer des avantages économiques, les entreprises peuvent fournir des services de vente, de stockage et de vente au consommateur final.

Le secteur réel de l'économie, constitué d'entreprises de divers secteurs, constitue la base de la stabilité du système économique national. Les entreprises relient l’État et la population. Dans le même temps, il fournit d'importantes recettes en espèces au budget et répond également aux besoins de la société pour certains produits et services.

L'objet de l'activité économique lui-même peut faire l'objet de transactions. Même pour son propre propriétaire, une entreprise est avant tout un moyen d’investissement, avec des retours ultérieurs.

Un entrepreneur peut être confronté à diverses tâches qui nécessitent de connaître la valeur réelle de sa propre entreprise. Parmi eux figurent :

- préparation de la vente de l'entreprise en cas de faillite ;

- tarification de l'émission de titres;

- collecte de données pour le calcul des primes et des paiements d'assurance;

- prêts aux entreprises;

- règlements autres qu'en espèces avec d'autres sociétés ;

- prendre des décisions de gestion basées sur des calculs mathématiques et statistiques ;

- détermination des activités stratégiques et tactiques de l'objet.

Les conditions de marché modernes exigent des décisions éclairées de la part de l'entrepreneur. Réaliser une évaluation commerciale vous permet d'identifier et d'éliminer les faiblesses des activités de l'entreprise. De plus, les activités d'évaluation couvrent non seulement les données comptables, mais déterminent également l'influence des facteurs de marché sur l'objet, calculant ainsi des résultats finaux précis.

Méthodes d'évaluation d'entreprise

Un expert tiers ou une entreprise est généralement engagé pour évaluer une entreprise afin de garantir l’indépendance d’opinion et l’absence de parti pris dans le travail effectué. Il existe plusieurs approches fondamentales pour calculer la valeur d’une entreprise. Regardons chacun d'eux :

- Si l'entreprise a fait faillite, est en phase de liquidation ou si sa rentabilité est négative, la méthode de calcul du coût est utilisée. Elle repose sur la détermination de la valeur de tous les actifs et passifs de l'entreprise, et la valeur est calculée comme la différence entre eux. Les données sur le fonds de roulement et le fonds de roulement, le coût des produits commercialisables sont évalués selon les données comptables ou à la valeur moyenne de marché. Le calcul inclut les placements à long terme et les dépôts en lettres de change.

- Une méthode basée sur le calcul du montant des revenus et des avantages apportés par un objet est appelée revenu. Elle repose sur deux approches lors du calcul de la capitalisation, ou de la valeur des flux de trésorerie en tenant compte de leur actualisation. L'évaluation examine la situation financière actuelle de l'entreprise, ainsi que la valeur de son ensemble immobilier. En règle générale, l'essence de la méthode consiste à faire une prévision des revenus pour les périodes futures. Il vous permet de déterminer l'état actuel de l'entreprise et ses tendances de développement.

- La méthode comparative repose sur la comparaison de la valeur d’une entreprise avec des entreprises similaires présentes sur le marché, en tenant compte de leur patrimoine. En pratique, il est assez difficile d'obtenir des données précises, car les informations de marché sur les concurrents peuvent être indisponibles ou faussées. De plus, la concurrence oblige les entrepreneurs à sortir des sentiers battus, ce qui façonne les spécificités de chaque entreprise. Dans ce cas, la comparaison devient inefficace.

Note 1

Toutes ces méthodes ont leurs forces et leurs faiblesses. Souvent, l'évaluation est réalisée à l'aide d'une analyse complète de l'activité économique de l'objet, comprenant plusieurs méthodes à la fois.

Formules d'évaluation d'entreprise

Une fois que l'évaluateur a terminé la collecte d'informations sur l'objet étudié et décidé du choix des méthodes d'évaluation, il procède aux calculs mathématiques. Pour déterminer la valeur d’une entreprise, selon les méthodes choisies, différentes formules de calcul sont utilisées.

L'analyse factorielle d'une entreprise peut être réalisée à l'aide de la méthode DuPont, introduite dans l'analyse financière par la société du même nom. L'essence du calcul consiste à déterminer l'efficacité de l'entreprise sur le marché, c'est-à-dire à déterminer sa rentabilité en tenant compte de divers facteurs. L'indicateur de rentabilité permet de déterminer les tendances de développement de l'entreprise et de calculer sa rentabilité future. L’avantage de ce modèle réside dans sa simplicité. Il existe un modèle de calcul à deux, trois et cinq facteurs. La formule du modèle à cinq facteurs est donnée ci-dessous :

Figure 1. Formule du modèle à cinq facteurs. Avtor24 - échange en ligne de travaux d'étudiants

où $TB$ est le coefficient fiscal, $IB$ est le coefficient d'intérêt, $ROS$ est le retour sur ventes, $Koa$ est le taux de rotation, $LR$ est le taux de capitalisation.

Note 2

L'inconvénient du calcul est que les données comptables ne sont pas toujours exactes.

Les tendances de croissance des entreprises peuvent être déterminées par la formule :

$DC = DC_1 / (1 + r)_1 + DC_2 / (1+r)_2 + ... + DC_n / (1+r)_n$, où

$DC$ est le coût du capital par année $i$.

$r = r (1 –T) L / (L + E) + dE / (L+E)$ , où

$r$ - taux d'emprunt, $T$ - impôt sur le revenu, $L$ - prêts bancaires, $E$ - capital, $d$ - intérêts sur dividendes.

Ensuite, les tendances de l'évolution du coût du capital peuvent être calculées à l'aide de la formule :

$DC = (Pik – r) E$

où $Pik$ est le rendement du capital.

L'un des indicateurs de calcul importants est le fonds de commerce. Cette valeur est importante pour le commerce et les services. Cela montre à quel point la valeur de l’ensemble de l’entreprise dépasse la valeur des actifs corporels.

Goodwill = Évaluation d'entreprise à vendre – Évaluation d'entreprise non à vendre

Autrement dit, il est déterminé par le prix que l’acheteur est prêt à payer au-delà de la valeur de ses actifs selon les données du marché.

Si la méthode de la capitalisation est utilisée, le calcul s'effectue selon la formule :

Coût = Bénéfice / Taux de capitalisation

Si un multiplicateur ou un ratio de valeur est utilisé, obtenu par comparaison avec des sociétés similaires, alors la valeur sera calculée comme suit :

Coût = Bénéfice $\cdot$ Multiplicateur

Multiplicateur = 1 / Taux de capitalisation

En pratique, le modèle Gordon est souvent utilisé pour calculer la valeur d’une entreprise et son attractivité en matière d’investissement. L'essence de la formule se résume à prévoir les flux de trésorerie actualisés sur une période de croissance à long terme :

$FV = CF(n + 1) / (DR - t)$, où

$FV$ – valeur d'entreprise dans la période future, $CF(n + 1)$ – flux de trésorerie au début de la période comptable, $DR$ – facteur d'actualisation, $T$ – tendances à long terme de la croissance des revenus

Note 3

Toutefois, une telle formule ne peut être appliquée que dans des conditions de stabilité de l'économie du pays.

Les passifs acceptés pour le calcul comprennent :

- L'article de la troisième section du bilan concerne les financements et les revenus ciblés ;

- Passifs à long terme pour prêts et crédits et autres passifs à long terme (quatrième section du bilan) ;

- Articles de la cinquième section du bilan - passifs à court terme pour prêts et crédits ; comptes à payer; dette envers les participants (fondateurs) pour le paiement des revenus ; réserves pour dépenses futures; autres passifs à court terme.

2. Approche du revenu

L'évaluation de l'activité d'une entreprise selon l'approche par le résultat est réalisée sur la base revenu de l'entreprise, les avantages économiques que le propriétaire reçoit en possédant une entreprise.

L'évaluation repose sur le principe selon lequel un acheteur potentiel ne paiera pas pour une action de l'entreprise plus que ce qu'il peut générer en revenus futurs.

L'évaluation des revenus futurs d'une entreprise est effectuée en tenant compte du facteur de variation de la valeur de l'argent au fil du temps - les revenus reçus à l'heure actuelle ont une plus grande valeur pour l'investisseur que les mêmes revenus qui seront reçus dans le futur.

La valeur totale d'une entreprise est calculée comme la somme des flux de revenus provenant des activités commerciales au cours de la période de prévision, ramenés au niveau de prix actuel, plus la valeur de l'entreprise au cours de la période postérieure à la prévision.

Dans le cadre de l’approche revenus, principalement deux méthodes de valorisation sont utilisées :

- méthode de capitalisation directe ;

- Une méthode d’actualisation des flux de revenus estimés.

2.1. Méthode de capitalisation directe

L'approche du revenu considère l'entreprise comme un actif à long terme, apporter un certain revenu au propriétaire de l'entreprise. La méthode de capitalisation directe identifie une entreprise possédant un actif financier d'un certain type - une rente perpétuelle. Les caractéristiques de cet actif sont :

- durée de vie illimitée ;

- stabilité des flux de trésorerie (montants annuels égaux ou montants annuels augmentant à un taux constant).

2.2. Méthode d'actualisation des flux de trésorerie estimés des revenus

Cette méthode d'approche des revenus est utilisée pour évaluer les entreprises qui sont au stade de développement commercial intensif, pour évaluer les entreprises pour lesquelles il n'y a aucune raison d'assumer une durée de vie illimitée. La durée de vie d'une entreprise peut être limitée par des contrats de location, une baisse de la demande pour ses produits, etc.

Selon la méthode des flux de trésorerie actualisés, la valeur d’une entreprise est basée sur les flux de revenus futurs et projetés.

Pour les entreprises prêtes à l'emploi durée de la période de prévision correspond à la durée de vie effective restante de l'entreprise et reflète la capacité de prédire le moment de la réception des revenus des activités commerciales avec un degré raisonnable de probabilité de leur réception, sans investissements financiers supplémentaires importants dans l'entreprise évaluée.

La durée de vie effective prévue restante peut être limitée par la durée de vie économique du produit, la durée de vie économique du produit, l'usure morale et physique des équipements et des technologies de production, la période de location des espaces de production et de bureau et les perspectives du marché. dans laquelle opère l’entreprise évaluée.

Un certain nombre de facteurs influencent l’ampleur du risque d’augmentation ou de diminution des revenus. La prise en compte des risques liés à un investissement dans une entreprise lors de la détermination de la valeur d'une entreprise selon l'approche par résultat s'effectue en choisissant un taux de capitalisation ou un taux d'actualisation adapté aux risques et permet de déterminer la valeur actuelle des flux de trésorerie. attendu de l’entreprise.

Le taux d'actualisation est un facteur utilisé pour convertir les paiements ou recettes futurs en valeur actuelle. Autrement dit, le taux d’actualisation est utilisé pour déterminer le montant qu’un investisseur paierait aujourd’hui pour un actif de placement afin de percevoir un revenu futur.

3. Évaluer la valeur d'une entreprise par une approche comparative

L'approche comparative de l'évaluation d'une entreprise suppose que sa valeur est déterminée par son coût. peut être vendu en présence d'un marché suffisamment formé. En d’autres termes, la valeur la plus probable de l’entreprise évaluée peut être le prix de vente réel d’une entreprise similaire enregistré par le marché.

Le principal avantage de l'approche comparative est que l'expert se concentre sur les prix d'achat et de vente réels d'entreprises similaires ; la méthode reflète effectivement l'offre et la demande pour un objet d'évaluation donné, puisque le prix de la transaction réelle prend en compte la situation. sur le marché de vente des entreprises de prêt-à-porter autant que possible.

Pour déterminer la valeur d'une entreprise à l'aide d'une approche comparative, des informations de marché fiables sur les transactions d'achat et de vente d'entreprises prêtes à l'emploi et des informations financières fiables sur les entreprises vendues sont nécessaires. Sur le marché, cette information est fermée.

L'évaluation selon la méthode des ventes comparables a ses limites. L'approche comparative de l'évaluation ne prend pas en compte les perspectives de développement de l'entreprise évaluée ; selon cette approche, il convient d'évaluer les entreprises qui ont atteint un bénéfice stable, et par rapport auxquelles on peut supposer que de manière réaliste dans l’avenir prévu, leurs activités ne prendront pas fin

4. Estimation de la valeur commerciale à l'aide de la méthode de la règle empirique

Les règles empiriques vous permettent d'examiner de l'intérieur les problèmes de valeur d'une entreprise, d'une société ou d'une action dans celle-ci, ainsi que les questions de sécurité et de fiabilité de l'entreprise. Toutefois, les données sur les coûts obtenues à l'aide de règles empiriques ne devraient jouer un rôle décisif dans la prise de décision que si elles sont étayées par d'autres méthodes d'évaluation.

La plupart des règles empiriques sont pourcentage du revenu brut(volume des ventes, montant des factures payées pour l'année, revenu brut annuel, montant annuel des redevances perçues, revenu annuel, tous équivalents au sens de l'application de règles empiriques). Le revenu annuel ajusté selon la règle empirique correspond au flux de trésorerie total, y compris le salaire du propriétaire et le revenu net de l'entreprise elle-même. En d’autres termes, il s’agit du montant du revenu révisé et normalisé, souvent appelé revenu discrétionnaire du vendeur ou trésorerie de l’entreprise.

Les estimations de l'activité d'une entreprise obtenues par les méthodes ci-dessus peuvent varier. Le dernier élément du processus d'évaluation est comparaison des notes, obtenu sur la base de ces méthodes, et en réduisant les estimations de coûts résultantes à un coût unique de l'objet. Le processus d'approbation prend en compte les forces et les faiblesses de chaque méthode et détermine dans quelle mesure elles reflètent adéquatement l'état objectif du marché. La valeur marchande finale de l'entreprise est calculée sous forme de moyenne pondérée.

Le processus de convergence des estimations conduit à l'établissement de la valeur finale de l'objet, ce qui atteint l'objectif de l'évaluation.

Sur notre site Web, vous pouvez vous familiariser avec exemples de nos travaux sur l'évaluation d'entreprise, et aussi avec procédure de commande et d'exécution de ces travaux. Découvrez les possibilités optimisation des coûts pour ce service dans notre article "Coût de l'évaluation d'une entreprise" .

Si tu remplissez ce formulaire, nous préparerons Offre commerciale

, en tenant compte des spécificités de votre tâche.