Téléchargez le formulaire consommable. Bon de commande de dépenses : définition et nuances de remplissage. Comment remplir RKO : cas difficiles

Lire aussi

Un ordre de caisse est un document pour la comptabilité principale des transactions en espèces, sur présentation duquel des espèces sont émises par la caisse de l'organisation.

Exigences de base de la Banque de la Fédération de Russie

L'évolution de l'utilisation des systèmes de caisse, notamment la mise en place des caisses enregistreuses en ligne, a entraîné un certain nombre d'aménagements dans la procédure d'enregistrement des opérations en espèces (instruction n° 4416-U du 19 juin 2017, entrée en vigueur en août 19, 2017). La procédure à suivre pour effectuer des transactions en espèces sur le territoire de la Fédération de Russie est établie par la Banque de Russie. Il est uniforme et obligatoire pour les personnes morales.

Il est nécessaire d'établir une limite au solde de trésorerie dans la caisse enregistreuse par un document administratif (ordre), qui est calculé à l'aide d'une formule conformément aux instructions de la Banque de Russie.

Toutes les transactions en espèces sont documentées à l'aide de documents de caisse et reflétées dans le livre de caisse. Les opérations d'encaissement et de dépense d'espèces sont enregistrées sous forme d'ordres de réception ou de dépenses (vous pouvez créer une entrée et un ordre de dépenses après la fin du quart de travail).

Les entrées et sorties d'espèces sont reflétées dans le livre de caisse, des écritures y sont effectuées pour chaque commande entrante et sortante. A la fin de la journée de travail, le caissier vérifie l'argent en caisse avec le solde du livre de caisse et certifie les inscriptions qui y sont inscrites par une signature. S'il n'y a aucun mouvement d'argent à la caisse pendant la journée, aucune inscription n'est faite dans le livre.

Comment sont traitées les transactions ?

Selon les règles de la Banque de la Fédération de Russie, l'enregistrement des règlements en espèces, des caisses enregistreuses et des livres de caisse est effectué sur papier ou sous forme électronique. Les documents exécutés électroniquement ne peuvent pas être corrigés après la signature. Il est permis d'apporter des corrections aux documents papier en indiquant la date de correction, les signatures des personnes qui ont rédigé le document corrigé avec les noms et initiales. Le chef comptable supervise la tenue du livre.

Les entrepreneurs individuels ont le droit de ne pas établir de documents de caisse et de ne pas tenir de livre de caisse (clause 4.1 des instructions 3210-U de la Banque de Russie).

Les transactions en espèces sont effectuées par un caissier désigné parmi les salariés d'une personne morale ou d'un entrepreneur individuel, ou par le gérant lui-même. La prise de connaissance des responsabilités et des droits s'effectue contre signature. Le caissier dispose d'un sceau avec des détails (pour confirmer la transaction) et des exemples de signatures des personnes autorisées à signer les documents de caisse.

Regardons de plus près la procédure de traitement des opérations de retrait d'espèces à la caisse :

- déposer les produits en espèces sur un compte bancaire ;

- verser les salaires et autres paiements aux employés ;

- émission de montants comptables, etc.

Procédure de traitement des transactions

|

Rapport d'émission de liquidités |

|

|---|---|

|

Remise des fonds en espèces à la banque |

|

|

Délivrer de l'argent pour les salaires |

|

|

Autres issues |

|

Toutes les opérations d'émission d'espèces à partir de la caisse enregistreuse sont formalisées par un ordre de dépenses utilisant un formulaire unifié, facultatif à utiliser à partir du 01/01/2013, conformément à la loi fédérale n° 402-FZ « Sur la comptabilité », formulaire n° KO-2. . Un ordre de dépenses est émis avec une inscription faite dans le livre le jour de l'émission effective de l'argent.

Un exemple de remplissage d'un ordre de reçu de caisse

Procédure de remplissage des commandes

Voyons maintenant comment remplir un ordre de reçu de caisse, étape par étape :

- Dans la ligne « Organisation », le nom de la personne morale est indiqué conformément aux données du Registre d'État unifié des personnes morales. Si une organisation possède des succursales, des bureaux de représentation ou d'autres divisions distinctes, des codes leur sont parfois attribués. Dans ce cas, dans la ligne « unité structurelle », le nom de cette unité est indiqué conformément aux documents constitutifs, et dans la colonne « Code de l'unité structurelle », le code de cette unité est indiqué.

- La numérotation obligatoire de l'ordre de dépenses n'est pas fixée par la loi. Lors de la décision sur la numérotation, l'ordre doit être établi par un acte local.

- La date de la commande est la date à laquelle l'argent est sorti de la caisse.

- La colonne « Débit » indique les comptes comptables sur lesquels doivent être répercutées les opérations de retrait d'espèces. Des exemples d'opérations sont présentés dans le tableau ci-dessous.

- Dans la colonne « Crédit », le compte de trésorerie à la caisse est indiqué dans le compte comptable 50.01 « Trésorerie de l'organisation ».

- Le montant des fonds reçus est indiqué en chiffres dans la colonne « Montant, frotter. flic." et en mots dans les lignes correspondantes de la commande. La saisie s'effectue dès le début de la ligne avec une majuscule.

- La colonne « Code de finalité ciblée » n'est renseignée que si un financement ciblé a été reçu en caisse.

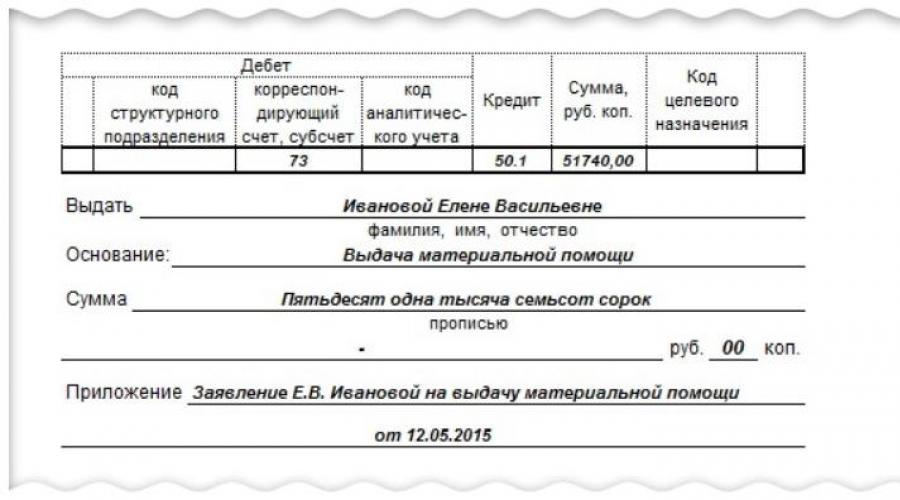

- Dans la ligne « Problème », indiquez votre nom complet. destinataire de l’argent.

- Dans la ligne "Base" - le contenu de la transaction commerciale (par exemple, pour créditer le compte de VID LLC auprès de la banque PJSC Svet).

- Dans la ligne « Annexe » - le nom et le détail des documents primaires (bon de livraison, certificat de livraison et de réception, décision de versement des dividendes, arrêté de versement d'aides financières, etc.).

- Dans la ligne « Par » - les détails du passeport du destinataire et les détails de la procuration (le cas échéant).

Après avoir émis l'argent, le caissier signe le mandat de caisse et le conserve avec l'original ou une copie de la procuration (si le destinataire agit sur cette base).

Une liste approximative des transactions reflétant l'émission de fonds

Les organisations qui utilisent des programmes spéciaux pour la comptabilité remplissent les données obligatoires sur les bons de commande, en tenant compte des capacités techniques incluses dans ces programmes. Il est possible de remplir un bon de commande en ligne à l'aide de certaines ressources en ligne.

Vous pouvez télécharger le bon de commande d'encaissement au format word et excel à partir de cet article. Nous considérerons également la procédure de remplissage avec des échantillons RKO.

A lire dans l'article :

Le consommable est destiné au traitement de l'émission d'argent depuis la caisse enregistreuse. Toutes les entreprises qui paient en espèces sont tenues de le constituer. Cette obligation ne dépend pas de la forme juridique et du régime fiscal.

Bon de commande de dépenses : formulaire

RKO a le formulaire KO-2 approuvé par la loi. Le Goskomstat l'a créé le 18 août 1998 par la résolution n° 88. Actuellement, le formulaire ressemble à ceci :

Formulaire de reçu de caisse

Remplir un ordre de reçu de caisse

La procédure de remplissage du formulaire RKO est fixée par les instructions de la Banque centrale du 11 mars 2014 n° 3210-U (ci-après dénommées les Instructions de la Banque centrale).

Remplissez le document en un seul exemplaire. Compilez-le sur papier et remplissez-le à la main, à l’aide d’un ordinateur ou d’une combinaison des deux. Vous avez le droit d'utiliser n'importe quelle encre pour le remplissage.

- Un exemple de remplissage d'un bon de commande lors du dépôt d'argent à la banque

Attention : les instructions de la Banque centrale interdisent d'apporter des corrections aux documents de caisse.

La législation ne contient pas strictement l'ordre de numérotation des RKO. Par conséquent, vous pouvez utiliser n’importe quelle méthode de numérotation continue ou non continue. En règle générale, une simple numérotation ascendante est utilisée. Le numéro peut être complété par un code alphabétique ou une date.

Commencez à remplir avec la ligne « Base ». Entrez-y une transaction commerciale. Par exemple, « Remboursement des dépassements de budget selon le rapport préalable du 20 juillet 2018 n°198 ».

La ligne « Annexe » doit contenir le numéro et la date d'établissement du document principal et des autres documents (factures, demandes d'émission d'argent, etc.).

Remplir les lignes RKO « Base » et « Annexe »

Remarque : lors de l'émission d'argent à un salarié à titre d'acompte, un mandat de caisse est établi sur la base d'une demande écrite d'un particulier sous quelque forme que ce soit. Dans ce cas, la demande doit contenir :

- le montant d'argent émis en compte ;

- la période pour laquelle le montant a été émis ;

- signature du dirigeant de la société ;

- date d'application.

Lors de l'émission d'un ordre de dépenses générales, par exemple pour une équipe, il est signé par l'employé responsable, notamment le caissier. Inscrire la responsabilité de ce salarié dans la loi locale de l’entreprise.

Le formulaire RKO contient les détails de la signature du directeur de l'entreprise, du chef ou du comptable ordinaire et du caissier. Conformément aux directives de la Banque centrale, le document est signé par le directeur et le comptable. Mais le gérant ne peut pas apposer sa signature lorsqu'elle figure déjà sur les annexes des services de caisse (demandes, factures, etc.) et qu'il y a un comptable parmi ses collaborateurs. En l'absence de comptable, le directeur est tenu de viser l'ordre de dépenses.

Le directeur a également le droit de déléguer, par procuration, la signature de la caisse enregistreuse en son nom à un autre salarié de l'entreprise.

La procédure d'émission d'argent pour les consommables

Cette procédure comprend six étapes.

Dans un premier temps, le caissier vérifie la présence de toutes les signatures nécessaires dans la caisse et leur conformité avec les échantillons dont il dispose. Il compare les montants en mots et en chiffres. Ils doivent correspondre. Puis il vérifie la présence des documents précisés dans les consommables. Après cela, le caissier compare le nom complet du destinataire dans la commande avec les détails de son passeport.

Le représentant du bénéficiaire peut également demander de l'argent par procuration. Vérifiez auprès de cette personne la procuration et le passeport. Assurez-vous que le nom complet du destinataire dans la caisse enregistreuse correspond à celui spécifié dans la procuration et les données du passeport.

La procuration doit être jointe au consommable. S'il est émis pour plusieurs paiements ou pour recevoir de l'argent de plusieurs organisations, faites-en une copie. Certifier la copie selon la procédure établie par le directeur de la société.

La deuxième étape consiste à préparer le montant d'argent à retirer et à remettre la caisse au destinataire afin qu'il y appose sa signature.

La troisième étape est la signature du destinataire.

Lors de la quatrième étape, le caissier compte l'argent avant de l'émettre afin que le destinataire puisse voir ce processus. Le caissier remet ensuite l'argent au destinataire.

La cinquième étape implique que le destinataire recalcule l'argent sous la supervision du caissier. Sans cette procédure, le bénéficiaire pourra réclamer le montant à l'avenir.

Lors de la dernière étape, le caissier appose sa signature sur la caisse enregistreuse.

Fichiers joints

- Formulaire RKO dans Excel.xls

- Formulaire RKO dans word.docx

- Exemple de remplissage de RKO : matpomosch.xls

- Exemple de règlement en espèces lors du dépôt d'argent dans une banque.xls

- Exemple de remplissage d'un règlement lors de l'émission d'argent à une organisation.xls

Chaque propriétaire d’entreprise doit être conscient de sa responsabilité lorsqu’il utilise de l’argent liquide. La base est la conduite correcte de toutes les actions avec des espèces à la caisse. À cet égard, certains critères doivent être strictement respectés. La discipline de trésorerie prévoit l'exécution correcte des documents et des flux de trésorerie de l'entreprise. Par exemple, pour enregistrer toutes les dépenses en espèces, un document approprié est utilisé. Son importance est significative. Ce document est un bon de caisse. Nous en reparlerons plus tard.

Qu'est-ce qu'un bon de commande ?

La réponse à cette question est simple. Parmi les principaux documents d'enregistrement des mouvements de trésorerie, on trouve les ordres de caisse entrants et sortants. Ils ne sont absolument pas liés à la mise en œuvre de toute comptabilité. Pour eux, seuls les supports papier sont utilisés car ces documents nécessitent la signature personnelle des personnes responsables. Ceci est important à savoir. De plus, l'ordre d'encaissement doit être signé par l'entité recevant les fonds. Il est à noter qu'actuellement la loi interdit de certifier ces documents à l'aide d'une signature numérique électronique.

But

Le bon de commande de dépenses est une certaine étape dans l'enregistrement de l'émission des fonds de la caisse enregistreuse.

Dans ce document, outre le montant, l'identité du destinataire est également indiquée, ainsi que les raisons de l'émission de l'argent. Le formulaire de cette commande (KO-2) est unique et approuvé pour une utilisation obligatoire par tous les entrepreneurs individuels. Il est utilisé par les organisations qui disposent d'une caisse enregistreuse et effectuent les opérations pertinentes en l'utilisant. Le bon d'ordre de dépenses ne s'applique pas au reporting strict et ne peut s'y substituer, cependant, il est soumis à une inscription obligatoire au journal d'enregistrement des encaissements et des ordres de dépenses.

Application

Lorsque vous remplissez ce document, vous devez respecter certaines règles. Cette action est réglementée par l'art. 14-21 « La procédure à suivre pour effectuer des transactions en espèces dans la Fédération de Russie. » Il n'est possible d'émettre des fonds depuis la caisse de l'organisation que si l'ordre correspondant est rempli d'une certaine manière. Il fait référence aux factures, à la paie et à d’autres documents connexes soumis à une stricte responsabilité.

Le bon de caisse doit être signé par les personnes chargées de la tenue de cette documentation. Ceci est important à savoir. Il s'agit du caissier, du comptable et du directeur de l'entreprise. Il convient de garder à l'esprit que le chef de l'organisation ne peut pas signer le formulaire spécifié dans le cas où il est accompagné de certificats de travail effectué, de factures, de déclarations et d'autres documents portant sa résolution d'autorisation. Pour recevoir des fonds au titre de cet ordre, la personne qui les délivre (caissier) doit présenter un passeport ou un autre document identifiant le destinataire. C'est une condition importante. Dans ce cas, les données du passeport sont indiquées dans le formulaire KO-2. Dans ce cas également, le destinataire devra rédiger un reçu attestant la réception des fonds. Sa présence est obligatoire. Si la commande spécifiée est émise sans cela, les fonds émis par le caissier seront considérés comme un manque, de sorte qu'ils seront facturés intégralement auprès de la personne responsable. De plus, en utilisant l'ordre spécifié, il est possible de recevoir de l'argent par procuration. Dans ce cas, le formulaire indique le nom complet, le prénom et le patronyme du destinataire. Selon le formulaire KO-2, l'argent peut être émis dès le jour de l'établissement de ce document. Le formulaire spécifié est rempli en un seul exemplaire. Il est stocké dans l'entreprise. Il est également nécessaire d'enregistrer l'ordre d'encaissement dans le journal KO-3.

Procédure de remplissage

Il existe un document qui indique toutes les caractéristiques du remplissage du formulaire. La procédure à suivre pour effectuer des transactions en espèces dans la Fédération de Russie détermine tous les aspects de l'exécution des ordres de caisse. Seuls les dirigeants, comptables principaux ou entrepreneurs individuels peuvent remplir et signer les banques indiquées. Il est permis d'établir un mandat de caisse à l'aide d'un texte dactylographié. Mais les lois de la Fédération de Russie ne prévoient pas de restrictions sur la forme de l'achèvement. Cela signifie que le texte manuscrit est également autorisé. Seulement, il devrait être lisible. Si une commande est mal remplie, elle est considérée comme invalide. Une attention particulière doit être portée à la colonne « Bases ». Ceci est important à considérer. Comme le montrent les statistiques, cette question n’est souvent pas prise en compte. Mais celui-ci, comme les autres, doit être rempli et constitue une partie très importante de la commande. Si cette colonne est basée sur le salaire, alors tous les impôts et paiements doivent être pris en compte.

Comment remplir un bon de commande ?

Il n'y a rien de compliqué ici. Devez-vous remplir un ordre de dépenses ? Le formulaire dans ce cas contient les colonnes suivantes :

En règle générale, la numérotation commence à un du début à la fin de l'année.

Dans la colonne « Date de compilation », vous devez saisir la date à laquelle l'argent sera émis de la caisse enregistreuse.

- "Débit" - le numéro du compte correspondant prenant en compte les fonds. Peut prendre différentes significations selon la destination de l’argent.

- « Crédit » est un compte espèces.

- "Montant" - le montant des espèces à émettre (indiqué en chiffres).

- « Problème » - les données et le nom complet sont indiqués ici. destinataire.

- "Base" - l'essence de l'opération est affichée. C'est-à-dire sur la base de laquelle l'argent devrait être émis. Par exemple, le paiement des salaires.

- "Montant" - le montant des espèces à émettre (indiqué en lettres).

- « Annexe » - une liste de tous les documents complémentaires est fournie : les documents qui sont joints à ce formulaire sont indiqués. Dans cette colonne, vous devez indiquer le numéro et la date du document au complet.

Le destinataire est tenu d'écrire le montant total en espèces en toutes lettres. Vous devez également le signer et le dater. Ensuite, un document confirmant l'identité du destinataire est indiqué.

Fonctionnalités de remplissage

De nombreuses sources fournissent des instructions étape par étape sur la façon d'établir un ordre de réception de fonds. Cependant, tous les entrepreneurs ne traitent pas cela avec une grande responsabilité, en tenant compte de toutes les caractéristiques du processus. Par exemple, l'exécution d'un ordre de paiement n'a lieu qu'avant l'émission de l'argent. Il ne faut pas oublier que le montant d'argent requis est enregistré par le destinataire lui-même. Ce point est dans la plupart des cas violé par l'entrepreneur individuel lui-même. N'oubliez pas également que le montant indiqué est inscrit sous forme imprimée. Lorsque vous recevez de l'argent par procuration, vous devez également être prudent lorsque vous remplissez le formulaire. Ce processus doit être clairement décrit dans le document. En aucun cas il ne doit y avoir de doubles de mandats de caisse. Il est réalisé en un seul exemplaire. Les corrections ou effacements sont strictement interdits. La commande étant un document officiel, le sceau est un attribut obligatoire. Mais lors de la création d’un RKO, ce n’est pas nécessaire. Surtout si d'autres documents certifiés par un sceau y sont joints (ceux-ci peuvent inclure des pièces comptables primaires). Le sceau devient inutile lorsque les fonds proviennent d'une personne morale.

Nuances

Le bon de paiement du salaire doit être correctement rempli et établi. Chaque salarié de l'entreprise peut percevoir un salaire selon un mandat de caisse individuel. Cependant, il existe une autre option. Il prévoit qu'une liste de plusieurs salariés destinataires peut être établie pour une même commande. Mais dans ce cas, le montant disponible au paiement est indiqué pour chacun d'eux. A partir d'une telle commande correctement complétée, une déclaration correspondante peut être créée.

Résultats

Nous avons examiné les particularités de l'établissement d'un document tel qu'un ordre de dépenses. Il sera utile pour tous les entrepreneurs individuels de disposer d'un échantillon prêt à l'emploi avec les champs correctement remplis. Il est nécessaire d’étudier tous les aspects de sa conception. Dans un premier temps, une préparation correcte de ce document simplifiera les calculs et évitera les problèmes lors des inspections. C’est l’un des facteurs les plus importants pour faire des affaires.

Le bon de commande sous forme KO-2 est un document comptable à l'aide duquel les fonds sont émis depuis la caisse d'une entreprise (organisation). Un formulaire unifié de formulaire de caisse est utilisé, code OKUD 0310002. Le document est établi en fonction de la procédure de réalisation des transactions en espèces dans l'entreprise. L'ordre est rempli en un seul exemplaire par un comptable ou une autre personne habilitée.

Une fois complété, le document est enregistré (ainsi que) dans le journal d'enregistrement selon le formulaire KO-3. En règle générale, les documents qui servent de base à l'émission des fonds sont joints au mandat de caisse. Cependant, il convient de noter que si les documents joints à la commande portent la signature du gérant, alors celle-ci n'est plus requise pour le RKO.

La procédure d'enregistrement d'un ordre de dépenses en 2020

Plusieurs salariés de l'entreprise impliqués dans l'émission et la réception des fonds participent à l'exécution de l'ordre d'encaissement. Ainsi, lorsque vous remplissez une commande, vous devez respecter les instructions suivantes :

- le champ « Organisation » doit contenir le nom de l'entité commerciale et la colonne « Unité structurelle » - son unité qui a émis la commande. Si une telle unité structurelle est absente, alors un tiret est placé dans la colonne ;

- dans les lignes « Numéro du document » et « Date d'établissement », le numéro de commande est inscrit selon le journal d'enregistrement sous la forme KO-3, ainsi que la date de son établissement au format JJ.MM.AAAA ;

- la colonne « Débit » contient le code de l'unité structurelle dans laquelle les fonds sont émis (s'il n'y en a pas, un tiret est placé), le numéro du compte correspondant, sous-compte dont le débit montre la dépense des fonds de la caisse s'inscrire, ainsi que le code comptable analytique du compte correspondant (un tiret – si de tels codes ne sont pas utilisés dans l'organisation) ;

- la ligne « Crédit » affiche le numéro du compte comptable au crédit duquel les fonds sont émis. En règle générale, il s'agit d'un compte de 50 « Cash » ;

- Dans le champ « Code d'objet », un code est saisi qui reflète le but d'utiliser les fonds issus de la caisse enregistreuse. Si de tels codes ne sont pas utilisés dans l'entreprise, un tiret est ajouté ;

- la ligne « Émission » contient le nom, prénom, patronyme de la personne à qui cet argent est émis ;

- la ligne « Base » affiche le contenu de la transaction commerciale. Par exemple, une avance pour frais de déplacement, la mise à disposition d'une aide financière, etc.

- le montant des fonds émis est affiché dans la ligne « Montant » et doit être saisi en toutes lettres. Si après être entré, il y a encore de l'espace libre sur la ligne, vous devez mettre un tiret ;

- le champ « Annexe » affiche le détail des documents primaires qui servent de base à l'émission des fonds depuis la caisse enregistreuse.

Après avoir rempli les informations ci-dessus, les signatures du chef comptable et du chef d'entreprise sont apposées sur leurs relevés de notes. Suivez ensuite les lignes renseignées par la personne qui reçoit ces fonds. Dans la ligne « Reçu », le montant des fonds reçus de la caisse enregistreuse est indiqué en toutes lettres, la date de réception et la signature de cette personne sont indiquées en dessous.

Après avoir émis l'argent, le caissier de l'entreprise, dans les lignes prévues à cet effet, indique le nom, le numéro, la date et le lieu d'émission du document identifiant la personne qui a reçu l'argent de la caisse enregistreuse. Ci-dessous se trouve la signature du caissier avec sa transcription. Le caissier de l'entreprise est tenu de vérifier l'exactitude du document et d'annuler les pièces jointes avec le cachet « Payé » ou le cachet de l'entreprise avec une date. Après remboursement, le bon de commande reste à la caisse de l'entreprise. Lors du remboursement des dépenses excédentaires, la base pour l'émission du montant d'argent pour les règlements en espèces à partir de la caisse est le rapport de la personne responsable.

Les transactions en espèces dans la Fédération de Russie sont réglementées par la directive de la Banque centrale de la Fédération de Russie du 11 mars 2014 n° 3210-U. La procédure de règlement avec les personnes responsables est définie au paragraphe 6.3 des Instructions. La base d’émission d’espèces à partir de la caisse de l’entreprise peut être :

- document administratif du gérant ;

- déclaration du responsable, certifiée par la signature du gérant.

Formulaire RKO

Pour émettre des espèces à partir de la caisse enregistreuse de l'organisation, un ordre de dépenses est émis. Depuis le 1er janvier 2013, dans le cadre de l'entrée en vigueur de la loi sur la comptabilité n° 402-FZ, l'utilisation des formulaires approuvés par le Comité national des statistiques de la Fédération de Russie n'est plus obligatoire. Mais il existe des exceptions pour les documents approuvés par des organismes autorisés conformément à d'autres lois fédérales (Informations du ministère des Finances de la Russie n° PZ-10/2012). Ainsi, l'exception inclut les formulaires de documents de caisse, dont l'utilisation de formulaires unifiés est prescrite par la directive n° 3210-U.

Le formulaire RKO 0310002 a été approuvé par le Comité national des statistiques de la Fédération de Russie dans la résolution n° 88 du 18 août 1998 et est obligatoire pour le traitement des transactions en espèces.

Formulaire de reçu de caisse

RKO pour rapport. Échantillon

Regardons l'exemple du remplissage des caisses enregistreuses dans un sous-rapport.

LLC "Company" envoie le directeur Pyotr Aleksandrovich Vasechkin en voyage d'affaires. Sur la base de l'arrêté n° 110 du 11 septembre 2017 relatif à l'envoi en voyage d'affaires, l'employé doit recevoir de l'argent pour les frais de voyage d'un montant de 5 000 roubles.

Le RKO peut être rempli à la main ou à l'aide de logiciels et de matériel :

- numéro et date du document ;

- nom de l'organisation et de son unité structurelle ;

- NOM ET PRÉNOM. l'employé à qui les fonds sont émis ;

- base de délivrance ;

- montant à débourser ;

- pièce d'identité du destinataire;

- comptes comptables et analytiques.

Lors de la réception des fonds, l'employé doit remplir à la main le montant reçu, signer et dater sa réception.

Exemple de remplissage de RKO dans un rapport

Remboursement des frais à une personne responsable

Lors des règlements avec des personnes responsables, les situations ne sont pas rares lorsque la personne responsable a dépensé plus d'argent que ce qu'elle avait initialement reçu en compte. Des situations surviennent également lorsqu'un employé a été contraint de dépenser son propre argent sans recevoir initialement une avance pour frais de déplacement.

Dans une telle situation, après réception, vérification et approbation du rapport préalable de l’employé par le gestionnaire, le dépassement de budget doit être remboursé. Cela peut également être fait en délivrant des fonds à la personne responsable à partir de la caisse selon un ordre de caisse de dépenses, en indiquant dans la base « remboursement des dépenses excédentaires selon le rapport préalable ».