Exemple de formulaire RKO à remplir. Bon de commande de dépenses : exemple de remplissage, formulaire. Exemples de remplissage de caisses enregistreuses par une organisation

Lire aussi

Le principal formulaire établi lors de l'émission d'espèces à la caisse de l'entreprise est l'ordre de dépense en espèces (RKO). Il doit être rempli chaque fois que de l'argent est dépensé dans le cadre d'affaires ou d'autres activités. La procédure de réalisation des transactions en espèces permet uniquement aux entrepreneurs qui tiennent des registres dans une version simplifiée de ne pas utiliser les services de règlement en espèces.

L'acte réglementaire entré en vigueur en 2014 détermine que vous pouvez utiliser non seulement le formulaire standard KO-02, mais également vos propres formulaires élaborés en tenant compte des besoins et des caractéristiques de l'activité.

Un ordre de dépenses peut être établi par un comptable, notamment un chef comptable, un caissier, un chef d'entreprise (s'il n'y a pas de service comptable dans l'entreprise) ou un spécialiste embauché sous contrat. Dans ce cas, toutes les signatures nécessaires sont apposées par le directeur de l'organisme.

Un formulaire acheté dans une imprimerie ou rempli à l'aide de programmes spécialisés peut être utilisé. Le consommable ne doit contenir aucune correction, sinon il est considéré comme invalide. Si une erreur est commise, le document doit être réédité dans la bonne version.

La base pour dépenser de l’argent, à l’exception du salaire, est la déclaration de l’employé, signée par le directeur de l’entreprise, indiquant l’orientation des dépenses.

Le formulaire délivré est présenté au caissier qui l'accepte et vérifie qu'il est correctement rempli et que toutes les signatures requises sont présentes. Puis il l'inscrit dans le journal de bord.

Avant d'émettre de l'argent, le fonctionnaire doit demander une pièce d'identité au destinataire. Après vérification auprès de lui, le caissier saisit les détails du passeport ou autre document dans les champs appropriés. Ensuite, le caissier transfère les fonds à son destinataire, qui doit les compter et, si le montant est correct, signer pour les consommables.

Important! Si l'argent est remis à une personne autorisée, la procuration est vérifiée avec le passeport, après quoi elle est attachée à la caisse enregistreuse.

Les salariés peuvent être payés selon la paie ou les fiches de paie. Dans ce cas, lors de leur clôture, des bons de dépenses pour les montants totaux sont également établis. Le document est ensuite remis au caissier qui le tamponne « Payé ». Accompagnée du rapport de caisse en fin de journée, la caisse enregistreuse est soumise au service comptable.

Votre attention s'il vous plaît! Les salariés qui ont reçu de l'argent pour ou pour des dépenses professionnelles doivent déclarer le fait de leurs dépenses. L'acceptation de l'argent à la caisse s'effectue sur la base.

Remplissage d'échantillons de bons de commande de dépenses

Regardons un exemple de remplissage du RKO.

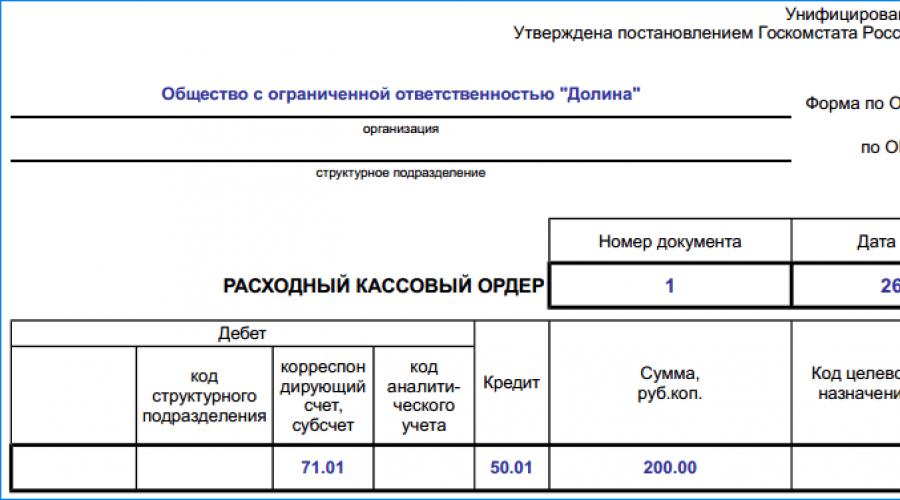

En haut du document est inscrit le nom de l'entreprise et son code selon l'annuaire OKPO. Si le formulaire concerne un service précis, alors son nom doit être indiqué ci-dessous. Sinon, « - » est placé ici.

A droite du titre du document « Ordre de dépense en espèces » sont inscrits le numéro d'ordre et la date de son exécution. Ce dernier devrait ressembler à JJ.MM.AAAA.

Le tableau suivant contient les données comptables - comptes de débit et de crédit correspondants, codes des divisions structurelles et comptabilité analytique - si elles sont utilisées dans l'entreprise. Ensuite, le montant du RKO est écrit en chiffres. Le champ « Code d'objet » ne doit être rempli que si l'entreprise a développé et utilise le système de codage nécessaire.

Le tableau suivant contient les données comptables - comptes de débit et de crédit correspondants, codes des divisions structurelles et comptabilité analytique - si elles sont utilisées dans l'entreprise. Ensuite, le montant du RKO est écrit en chiffres. Le champ « Code d'objet » ne doit être rempli que si l'entreprise a développé et utilise le système de codage nécessaire.

Dans le champ « Problème », écrivez votre nom complet. la personne à qui les fonds sont débloqués de la caisse enregistreuse. Il n'est pas permis de saisir ici le nom de l'entreprise.

DANS champ "Base" les raisons pour lesquelles l'argent est émis sont indiquées. Par exemple, « Salaire », « Changement à la banque », « Indemnité journalière », etc.

Dans le champ « Montant », saisissez le montant du document en toutes lettres.

DANS "Champ d'application» sont indiqués les noms des documents sur la base desquels cette opération est réalisée - dossier de candidature, paie, récépissé, etc.

Ensuite, le document est signé par le chef d'entreprise et le chef comptable, qui apposent leur signature personnelle.

Important! Ci-dessous, le destinataire des fonds doit écrire manuellement le montant reçu en lettres et sans abréviations, mettre la date de réception et sa signature personnelle. Indiquez ensuite tous les détails de la pièce d'identité - passeport, passeport étranger, carte d'identité militaire, etc.

Le mandat de caisse est signé par le caissier. Ensuite, toutes les dépenses et transactions en espèces entrantes sont enregistrées.

Nuances

Si les fonds sont émis à une personne morale, les données personnelles de l'employé représentatif sont indiquées dans le champ « Émission ». Dans le champ « Pièce jointe », vous devez noter les détails de la procuration pour recevoir de l'argent, qui est jointe à l'ordre de dépenses.

Lors du dépôt d'espèces à la banque, vous ne pouvez pas écrire « Dépôt des fonds » dans le champ « Retrait », car cela contredit la procédure à suivre pour effectuer des transactions en espèces. Là, vous devez indiquer votre nom complet. L'employé qui effectue cette action signe également le document pour recevoir l'argent.

Depuis 2012, les services fiscaux contrôlent le respect de la discipline monétaire. Comme le montre la pratique, la disponibilité des documents nécessaires et leur bonne exécution sont la clé du succès des inspections. Les documents de caisse comprennent également un ordre de réception de fonds. Outre le fait qu'il enregistre l'émission de fonds depuis la caisse enregistreuse, RKO est en outre le maillon de liaison des écritures comptables. Nous vous fournirons un exemple de la manière de remplir correctement un ordre de réception de fonds et vous expliquerons les nuances de son utilisation.

RKO - formulaire pour émettre de l'argent depuis la caisse enregistreuse

En 2019, toutes les organisations sont tenues d'établir des formulaires d'ordres de dépenses (ci-après dénommés RKO), quel que soit leur statut organisationnel et juridique et le régime fiscal utilisé. Cette règle est indiquée à la clause 4 de l'article 346.11, à la clause 5 de l'article 346.26 du Code des impôts de la Fédération de Russie. Ainsi, une certaine procédure de comptabilisation et de réalisation des transactions en espèces s'applique à :

- Organisations, quelle que soit la forme de propriété (étatique, privée, etc.) ;

- Entreprises et entrepreneurs individuels qui travaillent avec des caisses enregistreuses ;

- Entrepreneurs individuels qui acceptent les espèces ;

- Organisations et entrepreneurs individuels utilisant des formulaires de déclaration stricts.

- Entrepreneurs individuels ;

- Petites entreprises et organisations ayant le statut de microentreprises.

Comment remplir correctement un ordre de reçu de caisse

Comme indiqué ci-dessus, ce document indique le décaissement des fonds de la caisse enregistreuse. Vous pouvez remplir le formulaire KO-2 manuellement sur des formulaires imprimés ou en utilisant la technologie informatique (avec sortie obligatoire sur papier).

Comment écrire RKO

Un mandat de caisse est un document comptable qui a une forme unifiée OKUD 0310002 (conformément à la résolution n° 88 du 18 août 1998). La base de dépense en espèces, hors paiement des salaires, conformément aux normes législatives en vigueur, est considérée comme :- Ordonnance du chef de l'organisation d'allouer des fonds pour les besoins de l'entreprise ;

- Demande d'un employé pour le déblocage de fonds à des fins de reporting ;

- Émission d'espèces pour les frais de voyage ;

- Émission d'argent destiné à un salarié à titre d'aide financière.

Particularités du travail avec de l'argent pour les entrepreneurs individuels

Le document est signé par trois salariés : le gérant, le chef comptable et le caissier. Dans certaines organisations (IP), les postes peuvent être cumulés, par exemple, un gestionnaire peut agir en tant que chef comptable, un comptable peut agir en tant que caissier. Dans ce cas, les signatures sont apposées en fonction des fonctions exercées : le chef comptable signe à la fois pour lui-même et pour le caissier ; le directeur signe à la fois pour lui-même et pour le chef comptable (caissier).

Lors de la distribution d'argent de la caisse enregistreuse, le caissier doit suivre les instructions. Nous listons les points auxquels il convient de prêter attention :

- Le caissier n'a pas le droit d'émettre de l'argent sans la signature préalable du directeur et du chef comptable.

- Le caissier est tenu de vérifier le document (passeport) de la personne qui reçoit l'argent avec les données contenues dans les consommables.

- L'ensemble des documents répertoriés dans le RKO doit être vérifié.

- Il convient de s'assurer que le destinataire de l'argent compte soigneusement l'argent reçu en présence du caissier.

Ce n'est que maintenant qu'un caissier en toute conscience peut signer la caisse enregistreuse pour l'émission d'argent.

Si l'argent de la caisse enregistreuse est émis par procuration, le caissier est tenu de joindre une copie certifiée conforme de la procuration à la caisse enregistreuse.

Le RKO est délivré par le service comptable en un seul exemplaire. L'enregistrement des règlements en espèces émis est effectué dans un journal spécial (formulaire KO-3).

Un journal d'enregistrement des documents de trésorerie entrants et sortants est requis pour toutes les personnes morales.

Dans les cas où les documents (demandes, factures, etc.) joints aux bons de caisse ont l'autorisation du responsable de l'organisme, sa signature sur les bons de caisse n'est pas requise.

Est-il nécessaire d'apposer un cachet sur un bon de caisse ?

Il n'est pas nécessaire d'apposer un sceau (cachet) sur la caisse. Les colonnes « Base » et « Annexe » du formulaire KO-2 complété impliquent la présence de documents avec scellés. Ainsi, le formulaire RKO a pleine force juridique sans sceau.

Apprendre à remplir des caisses enregistreuses : algorithme pour un comptable (tableau)

| Champ | Ce qu'il contient |

| "Organisation" | Nom de l'organisme qui a émis la caisse enregistreuse. |

| "Numéro de document" | Numéro de série du bon de caisse. Lors de la tenue des bons de caisse, leur numérotation continue doit être assurée. Tous les formulaires RKO-2 sont numérotés selon le registre RKL sans omission ni duplication de numéros identiques. Souvent, un livret d'enregistrement est ouvert dans une entreprise au début d'une nouvelle année civile. |

| "Date de préparation" | La date à laquelle l'ordre de paiement a été émis. |

| "Code de l'unité structurelle" | Code du département à partir duquel les fonds sont dépensés. Il est logique de remplir ce champ si une unité structurelle est indiquée. |

| « Compte correspondant, sous-compte » | Compte débiteur d'une opération comptable constituée sur la base d'un ordre de dépenses. |

| « Code de comptabilité analytique » | Objet de comptabilité analytique du compte correspondant. |

| "Crédit" | Compte créditeur d'une opération comptable générée sur la base d'une commande. En règle générale, ce champ indique le compte comptable 50 - « Trésorerie ». |

| « Montant, frottez. flic." | Le montant dépensé à la caisse en chiffres. |

| "Problème" | La personne (nom complet) à qui l'argent est émis. |

| "Base" | Le but d'utiliser les fonds émis, par exemple, pour payer les salaires. |

| "Somme" | Le montant émis en mots en roubles est indiqué dès le début de la ligne avec une lettre majuscule, tandis que le mot « rouble » (« roubles », « rouble ») n'est pas abrégé, les kopecks sont indiqués en chiffres, le mot « kopeyka » (« kopecks », « kopecks ») ne rétrécit pas non plus. Si le montant de la dépense est libellé dans la devise, « rouble » est remplacé par le nom de la devise. |

| "Application" | Liste des documents joints indiquant leurs coordonnées. |

| "Reçu" | Le montant des fonds émis en mots. Le champ est rempli par la personne qui a reçu les fonds au titre de l'ordre d'encaissement. Le montant est indiqué dès le début de la ligne avec une majuscule en mots en roubles et en kopecks. |

| "Par" | Nom, numéro, date et lieu de délivrance de la pièce d'identité du destinataire. |

Le document complété est signé par des personnes autorisées (chef comptable, chef de l'organisation ou autres responsables autorisés à signer la documentation financière). De plus, le cachet de l'organisation avec l'inscription « Payé » est apposé sur le document comptable.

Exemples de remplissage de caisses enregistreuses par une organisation

Émission d'argent sur compte

L'émission des fonds contre un rapport de caisse avec enregistrement du règlement en espèces s'effectue selon les règles :

- Émettre de l'argent en compte à un employé (ou à une autre personne) uniquement s'il existe un rapport complet sur les fonds précédemment retirés de la caisse enregistreuse ;

- Il est obligatoire d'avoir une demande de la personne responsable pour l'émission d'argent pour des besoins urgents, où le montant doit être indiqué en chiffres et en lettres. Cette déclaration est ensuite jointe au RKO.

Paiement des salaires depuis la caisse de l'entreprise

Lors de l'émission des salaires, vous devez suivre des instructions simples :

- préparation préalable de la somme d'argent requise et de la fiche de salaire ;

- Avant d'émettre de l'argent, le salarié doit signer la fiche de paie ;

- calcul par le caissier en présence d'un salarié du montant requis ;

- émettre de l'argent à un employé ;

- enregistrement obligatoire des montants émis et déposés dans la paie (le cas échéant) ;

- le montant émis est reflété dans le formulaire de règlement en espèces (un est émis pour l'ensemble de la masse salariale) ;

- Tous les documents de caisse sont agrafés et stockés ensemble.

Les erreurs dans RKO, comme dans d'autres documents de caisse, sont inacceptables. La correction des erreurs n'est autorisée que sous la forme d'un formulaire KO-2 correctement révisé.

Si l'erreur est constatée trop tard et qu'il n'est pas possible de la corriger (par exemple, le numéro de série du RKO est confondu), alors tout espoir est dans le délai de prescription (3 ans).

Est-il possible de modifier RKO

Nous énumérons les violations typiques lors de l'enregistrement des règlements en espèces :

- émettre de l'argent depuis la caisse sans signatures appropriées sur le formulaire de caisse (amende de 2 à 3 000 pour chaque fait identifié) ;

- une copie non certifiée conforme de la procuration ou de son absence (amende de 2 à 3 000 par fonctionnaire).

Si le fait détecté d'une erreur entraîne une réduction de l'assiette fiscale, une amende de 10 000 roubles est infligée au coupable.

Article 15.11 du Code de la Fédération de Russie sur les infractions administratives et article 120 du Code des impôts de la Fédération de Russie.

Exemples de remplissage de formulaires de caisse

Lors du paiement des salaires à un groupe d'employés, un seul formulaire de règlement en espèces est émis. Si la base de réception diffère selon les employés, il est préférable d'émettre des caisses enregistreuses différentes.

L'argent est émis à la caisse de l'entreprise pour être déposé à la caisse de la banque gestionnaire. Dans ce cas, l'argent est envoyé à la banque avec le caissier ou remis au service d'encaissement. RKO dans ce cas peut ressembler à ceci.

Si une aide financière est fournie à une seule personne, il n'est pas nécessaire d'établir une feuille de paie. Une signature sur le formulaire RKO suffit. Il est possible d'enregistrer la délivrance d'une aide financière à un groupe de personnes dans le cadre d'un seul règlement en espèces, pour lequel il est nécessaire d'établir une feuille de paie.

Le bon de caisse (KO-2) est un document nécessaire à une bonne comptabilité de caisse. Un formulaire correctement rempli vous aidera non seulement à détecter d'éventuelles lacunes dans l'organisation de la trésorerie, mais réduira également le risque de sanction lors d'une inspection des autorités de régulation.

Un ordre de dépenses fait référence aux documents destinés à la comptabilité principale des transactions en espèces. Il est utilisé pour émettre de l'argent liquide à partir de la caisse enregistreuse. Un mandat de caisse est un registre de règlement ; il est établi en un seul exemplaire par un comptable et signé par le responsable de l'organisme budgétaire, le chef comptable, le caissier et le destinataire des fonds. Dans ce cas, le sceau n'est pas obligatoire et n'est utilisé que s'il est disponible dans l'organisation.

Un ordre de dépenses ne doit pas contenir de corrections, sous peine d'être invalidé. Si une erreur est commise, le mandat doit être refait dans la bonne version.

L'obligation d'utiliser le formulaire KO-2 est déterminée par les instructions de la Banque de Russie n° 3210-U du 11 mars 2014. Pour les organismes du secteur public, cette exigence est inscrite dans l'arrêté du ministère des Finances du 30 mars 2015 n°52n. Faire des affaires implique également de créer un ordre de paiement pour un règlement mutuel entre le responsable et le caissier de l'entreprise.

Quel formulaire utiliser

Conformément au décret n° 88 du 18 août 1998, l'ordre de dépenses en espèces doit être d'une forme unifiée - forme selon OKUD 0310002. Vous pouvez imprimer le formulaire d'ordre de dépenses en espèces et le remplir à la main, ou vous pouvez utiliser un éditeur de texte.

Comment émettre un ordre de reçu de caisse

Vous ne pouvez pas simplement télécharger gratuitement le bon de commande 2019 et le remplir. Il doit y avoir une base juridique pour cela. Pour dépenser de l'argent, à l'exception des salaires, et émettre un mandat de caisse, une telle base peut être :

- ordre du gestionnaire d'allouer des fonds pour les besoins de l'organisation ;

- la demande d’un employé pour la délivrance d’un relevé de fonds ;

- émettre de l'argent liquide pour les frais de voyage ;

- émettre de l'argent pour une aide financière à un employé.

Un ordre de caisse de dépenses deviendra la base de l'émission d'espèces à partir de la caisse enregistreuse. Après avoir reçu un bon de commande, le caissier vérifie l'exactitude du remplissage (article 6.1 de la Directive) :

- présence de la signature du chef comptable ou du comptable (en cas d'absence, présence de la signature du gérant) ;

- le respect des montants écrits en chiffres et en lettres, ainsi que le respect des pièces justificatives.

Avant de distribuer de l'argent liquide, le caissier doit demander une pièce d'identité au destinataire. Après vérification auprès de lui, il inscrit les détails du passeport ou autre document dans les colonnes appropriées. Transfère ensuite les fonds au destinataire. Il doit les compter et signer le reçu de caisse.

La Directive de la Banque centrale de Russie du 11 mars 2014 n° 3210-U a été modifiée par la Directive de la Banque centrale de Russie du 19 juin 2017 n° 4416-U, qui stipule que la déclaration d'un employé peut être remplacée par une ordre du gérant. Et un ordre de dépenses peut être émis par voie électronique à l'aide d'une signature électronique.

Comment remplir RKO

Le mandat de caisse est rempli par les employés de l'organisation budgétaire liée à l'émission des fonds. Il existe des sites sur Internet qui proposent de remplir un bon de commande en ligne puis de le télécharger ou de l'imprimer. Nous utiliserons un exemple pour vous montrer comment le remplir correctement vous-même.

Étape 1. Remplissez l'en-tête

Dans la ligne « Organisation », le nom complet de l'organisation est écrit et la colonne « Unité structurelle » est le nom de l'unité qui a émis la caisse enregistreuse. S'il n'existe pas une telle unité structurelle, un tiret est placé dans la colonne.

OKPO est rempli selon les données attribuées par l'organisme statistique.

Le numéro du document est indiqué strictement dans l'ordre tout au long de l'année civile.

La ligne « Date » indique la date d'émission en caisse.

Étape 2. Remplissez les sections « Débit » et « Crédit »

Ces lignes de l'ordre d'encaissement sont renseignées comme approuvées.

Dans la ligne « Code d'objet », saisissez un code qui reflète le but d'utiliser les fonds issus de la caisse enregistreuse. Si de tels codes ne sont pas utilisés dans l'entreprise, un tiret est ajouté.

Étape 3. Saisissez les informations sur la personne à qui l'argent a été donné et pourquoi

La ligne « Émission » contient le nom, le prénom et le patronyme de la personne à qui cet argent est émis.

La ligne « Base » affiche le contenu de la transaction commerciale. Par exemple, une avance pour frais de déplacement, pour les besoins de l'organisation, etc.

Dans la ligne « Montant », le montant est écrit en toutes lettres.

Dans la ligne « Annexe », saisissez les informations qui ont servi de base à l'émission d'argent depuis la caisse enregistreuse.

Étape 4. Remplissez la section avec les données personnelles de l'employé à qui l'argent a été émis

La ligne « Reçu » est renseignée par le destinataire lui-même. Il note le montant en toutes lettres, appose la date et la signature sur le reçu. Ci-dessous, vous devez indiquer les détails du document présenté pour identification.

Dans la dernière ligne, le caissier ou autre employé responsable appose sa signature et sa transcription.

Étape 5. Signature du gestionnaire

Le RKO est signé par le chef comptable et le chef de l'organisation.

Un exemple prêt à l'emploi de remplissage d'un ordre de reçu de caisse pour 2019 ressemble à ceci :

Fonctionnalités de remplissage

Le RKO n'est pas toujours émis pour le retrait d'espèces. Le registre est également constitué dans d'autres cas, par exemple lors de la réception de fonds par procuration ou de l'émission de salaires.

Les règlements de paie peuvent être émis séparément pour chaque employé ou pour un groupe de personnes. Si l'organisation ne compte pas beaucoup d'employés, le registre est établi pour chaque individu. S'il y a beaucoup de travailleurs, une seule caisse enregistreuse est constituée. Une liste des salariés est établie pour le registre, indiquant le montant du salaire à payer pour chaque salarié.

La procédure de préparation du document est la suivante. A la fin de la période de validité du décompte de paie ou de règlement, le caissier le vérifie, indique les sommes à déposer, le signe et le transmet au service comptable. Le comptable vérifie également toutes les données et signe le document. Ensuite, un règlement en espèces est formé pour le montant total des fonds émis. La date de sa préparation est le dernier jour de paiement des salaires. Le relevé contient les détails du registre des dépenses - son numéro et sa date.

Si un employé reçoit de l'argent par procuration, cela doit être reflété dans le registre des dépenses. Un comptable ne doit pas faire de duplicata ; ces caisses enregistreuses sont constituées en un seul exemplaire. Dans le cas contraire, le document principal des dépenses au titre d'une procuration est rempli de la même manière que dans les cas généraux.

Comment conserver des registres et combien stocker

L'enregistrement et la comptabilisation de l'ordre d'encaissement s'effectuent sous le formulaire KO-3, ainsi que dans les livres de caisse (KO-4). Les numéros de série du RKO sont inscrits dans le journal. Cela doit être fait après leur signature par le chef comptable ou le directeur. Le journal doit être tenu au service comptable de l'entreprise ou chez le directeur.

Le journal KO-3 (formulaire selon OKUD 0310003) est une couverture dans laquelle sont renseignées les données d'enregistrement de l'établissement et une feuille mobile. Deux tableaux sont formés sur la feuille d'insertion : celui de gauche affiche des informations sur le PKO et celui de droite - sur le RKO.

Les KO des recettes et des dépenses sont conservés pendant 5 ans selon les règles établies par la direction de l'organisation.

Exemple de journal d'enregistrement de RKO sous le formulaire KO-3

Responsabilité pour violation des transactions en espèces

RKO est un document primaire, ce qui signifie qu'il doit être correctement rempli. Si le registre est mal rempli ou pas du tout rempli, l'institution peut être condamnée à une amende d'un montant de 10 000 roubles (article 120 du Code des impôts de la Fédération de Russie). La raison en est une comptabilisation incorrecte des revenus et des dépenses du contribuable au cours d’une période fiscale.

Si le contribuable ne fournit pas de confirmation des dépenses de la société de gestion de trésorerie dans le cadre de la déclaration au Service fédéral des impôts, l'inspecteur a le droit de refuser de reconnaître ces dépenses à des fins fiscales.

Un bon de commande (RKO) est un document de caisse principal sur la base duquel des espèces sont émises depuis la caisse de l'organisation.

Téléchargez un formulaire gratuit et un exemple de remplissage d'un ordre de reçu de caisse

Application d'un ordre de reçu de caisse

La forme du bon de commande de ticket de caisse est unifiée et est codée KO-2.

Un ordre de dépenses est rédigé en un seul exemplaire par un employé comptable, remis au chef et au chef comptable de l'organisation pour signature, après quoi la caisse enregistreuse est enregistrée dans le journal d'enregistrement des documents de caisse entrants et sortants (formulaire KO-3) .

RKO peut être rempli manuellement ou électroniquement. Lors du remplissage d'un mandat de caisse, les taches et les corrections ne sont pas autorisées.

Comment remplir correctement un bon de commande en 2019

1. En haut, sont indiqués le nom de l'organisation qui a émis le mandat, son code OKPO et le nom de l'unité structurelle de cette organisation, si l'ordre a été émis dans l'unité. S'il n'y a pas de subdivision, un tiret est ajouté.

2. Le numéro RKO est indiqué - série, issu du journal d'enregistrement KO-3 - et la date d'émission de la commande (jour, mois, année)

3. Dans la partie tabulaire :

- dans la colonne « Débit », écrivez le code de l'unité structurelle qui a émis l'argent (ou mettez un tiret) ; numéro du compte, sous-compte correspondant dont le débit reflète la sortie de fonds de la caisse ; code de comptabilité analytique pour le compte correspondant, si l'organisation utilise de tels codes. Ou un tiret est ajouté.

- dans la colonne « Crédit » inscrire le numéro du compte comptable dont le crédit reflète le décaissement de l'argent de la caisse enregistreuse ;

- le montant est indiqué en chiffres ;

- le code à usage prévu est écrit si l'organisation les utilise ; sinon, un tiret est ajouté.

4.Sous la table :

- entrez le nom complet de la personne qui reçoit l'argent ;

- pour quelle raison ou sur quelle base les fonds sont-ils émis (salaire, pour l'achat de consommables, pour les dépenses professionnelles, sur la base d'une facture, etc.) ;

- le montant est écrit dès le début de la ligne avec une majuscule, des roubles - en mots, des kopecks en chiffres. L'espace vide restant dans la ligne du montant est barré ;

- les documents joints et leurs données sont inscrits dans la ligne « Pièce jointe », sur la base de laquelle l'argent est émis (mémo, reçu, facture, demande, etc.).

6. La ligne « Reçu » est remplie par la personne à qui l'argent est remis : en majuscules sans retrait, le destinataire saisit le montant déclaré, les roubles en lettres, les kopecks en chiffres. L'espace vide restant est barré. Le destinataire met la date et signe.

7. Les dernières lignes sont remplies par le caissier après avoir vérifié l'exactitude du remplissage de la caisse enregistreuse. Ils indiquent quel type de document a été présenté par le destinataire (généralement un passeport), son numéro, sa date et son lieu de délivrance. Après cela, le caissier signe la commande, déchiffre sa signature et émet l'argent. La commande elle-même reste au caissier.

(travaux ou services), ainsi que lors de l'émission de montants comptables. N'oubliez pas que toutes les transactions doivent être constatées dans le livre des revenus et dépenses (KUDiR). Le formulaire unifié du formulaire KO-2 a été approuvé par le décret du Comité national des statistiques de la Fédération de Russie du 18 août 1998 n° 88 - ne le confondez pas avec le formulaire unifié KS-2 (acte d'acceptation du travail terminé) .

L'absence, l'exécution intempestive ou la non-présentation des encaissements et des ordres de dépenses aux organismes de régulation entraînent une responsabilité fiscale et administrative. Cependant, une procédure particulière est prévue pour l'établissement des documents de caisse par les entrepreneurs individuels et les PME.

Malgré le fait que, sous certaines conditions, les entrepreneurs ne sont pas tenus de formaliser les transactions en espèces avec les documents de caisse appropriés, pour certaines transactions, il est conseillé aux entrepreneurs de poursuivre leur enregistrement, y compris les encaissements et les ordres de dépenses. De telles opérations, par exemple, comprennent les règlements avec des personnes responsables pour les montants qui leur sont remis « en main » à des fins de déclaration.

Exemple de remplissage du formulaire unifié KO-2

Le bon de commande a une forme unifiée du formulaire KO-2 et est rempli en un seul exemplaire par un comptable ou un autre employé autorisé. Les bons de caisse et de dépenses (PKO et RKO) sont enregistrés dans le journal d'enregistrement (formulaire KO-3). En règle générale, les documents qui servent de base à l'émission d'argent sont également joints au règlement en espèces.

Dans l'en-tête du document vous renseignez les informations suivantes : nom de l'organisation, formulaire OKPO, numéro de ce document, date de son établissement. PKO et RKO doivent être numérotés. Ils sont numérotés par ordre chronologique, séparément les ordres entrants et sortants ; la numérotation ne doit pas comporter de lacunes.

- La colonne « débit » est le code de l'unité structurelle. Vous devez indiquer le code du département qui dépense les fonds ;

- Compte correspondant, sous-compte - saisir le compte de publication (cession de fonds) ;

- Code comptable analytique ;

- Crédit – vous devez saisir le numéro de compte du prêt pour lequel les fonds circulent ;

- Directement le montant à payer ;

- Code cible.

- À qui les fonds sont émis ;

- La base sur laquelle les fonds sont émis ;

- Montant d'argent en mots ;

- Application;

- Position, signature, transcription des signatures du chef comptable et du gérant.

La personne qui reçoit les fonds écrit également le montant, met la date, la signature et remplit les informations du passeport. Tout en bas du formulaire se trouvent des informations sur la personne qui a émis les fonds.

N'oubliez pas que la responsabilité est prévue en cas d'absence ou de non-présentation des ordres de caisse :

- fiscal et administratif - directement en relation avec l'organisation ;

- administrative, disciplinaire et même dans certains cas pénale - à l'égard des dirigeants de l'entreprise ;

- matériel – par rapport aux employés individuels de l’entreprise.

Documents de caisse d'un entrepreneur individuel

Les entrepreneurs individuels ne peuvent pas remplir de documents de trésorerie en 2016. Cette règle pour les petites entreprises et les entrepreneurs a été introduite en 2014 (Instruction de la Banque de Russie du 11 mars 2014 N 3210-U). Auparavant, la Banque centrale avait pratiquement égalisé les règles relatives aux transactions en espèces pour les entrepreneurs individuels et les personnes morales. Désormais, les entrepreneurs individuels ne sont plus tenus de conserver des documents de caisse - d'établir des reçus de caisse et des ordres de débit, ainsi que de tenir un livre de caisse. De plus, ils ne sont pas tenus de fixer une limite de solde de trésorerie. Cependant, nous devons nous rappeler qu’il s’agit d’un droit et non d’une obligation de l’entrepreneur individuel. Par conséquent, si vous êtes plus à l'aise pour effectuer des paiements à l'aide de documents en espèces, vous pouvez facilement les utiliser.

Un exemple de remplissage d'un ordre de réception de fonds à l'aide du formulaire unifié KO-2.