Travailler avec les dépenses générales de production. Frais généraux de production Comment sont répartis les frais généraux de production et les frais généraux d'exploitation ?

Lire aussi

Après tout, les coûts de production totaux incluent les coûts associés à la production qui ne peuvent être directement attribués à un type particulier de produit. Par conséquent, la réponse à la question de savoir si les coûts généraux de production peuvent être classés comme coûts indirects sera positive. En effet, si les frais généraux de production sont directs, alors ils doivent être pris en compte directement comme dépenses de la production principale, et non encaissés d'avance sur le compte 25 « Frais généraux de production » (Arrêté du Ministère des Finances du 31 octobre 2000 n° 94n). Les dépenses générales de production comprennent uniquement les autres dépenses de production dont le lien avec le type spécifique de produit fabriqué n'est pas évident.

Parallèlement, la composition des frais généraux peut comprendre une partie constante de dépenses et des frais généraux variables.

Budget général

Dans nous avons parlé des estimations des coûts de production, qui sont préparées pour la planification et la gestion des coûts. Parallèlement, cette estimation peut mettre en évidence séparément les coûts de production principale, les coûts généraux de production et les coûts d'une autre nature. L'organisation élabore le formulaire général d'estimation des coûts de production de manière indépendante en fonction de besoins détaillés spécifiques.

Les frais généraux et généraux de production constituent une catégorie particulière de coûts d'entreprise qui ne peuvent pas être directement attribués à la production principale. Découvrez comment bien organiser la comptabilité, quelles dépenses sont incluses dans ce groupe et comment les répartir correctement.

Comptabilisation de la production générale et des frais généraux d'entreprise

Les coûts qui ne peuvent pas être directement attribués au type d'activité principal, mais sans ces dépenses, la vie économique de l'entreprise devient beaucoup plus difficile, sont généralement répartis entre la production générale et les dépenses générales d'exploitation. De plus, chaque organisation détermine indépendamment les modalités de répartition de la production générale et des frais généraux d'entreprise. Pourquoi? Les spécificités des activités et de la comptabilité de chaque entreprise sont différentes, c'est-à-dire qu'elles présentent un certain nombre de différences individuelles. Par conséquent, il est impossible de déterminer une méthodologie générale pour diviser la composition des coûts en OCR et APD. L'organisation consolide son choix dans ses politiques comptables, guidées par la réglementation comptable en vigueur, ainsi qu'en tenant compte des volumes de production, du nombre d'employés, des types d'activités et d'autres indicateurs de l'activité financière et économique.

Il existe un seul critère de répartition des coûts, selon lequel :

- Les frais généraux de production comprennent toutes les dépenses de l'entreprise associées au fonctionnement ininterrompu de la production principale et auxiliaire. C'est-à-dire qu'il s'agit de l'entretien, de la réparation, du réglage des ateliers principaux et auxiliaires.

- Le contenu des frais généraux d'entreprise comprend les dépenses liées à la gestion de l'entreprise, qui ne sont pas directement liées à la production, mais sont soumises à inclusion dans le coût des produits et services fabriqués.

Comptabilisation des frais généraux

Les frais généraux d'exploitation comprennent les coûts de maintien et de maintien d'un processus de production fluide. Précisons l'ODA :

- Amortissement et réparation d'équipements utilisés directement pour la production de produits finis et la vente de produits.

- Salaires du personnel effectuant des travaux de réparation et de réglage sur les équipements et machines de production.

- Location de locaux et de services publics pour ateliers, production et usages auxiliaires. Par exemple, louer un atelier à Moscou ou payer l'électricité pour faire fonctionner des machines, payer le téléphone et Internet, payer une publicité.

- Pièces de rechange et stocks utilisés pour la réparation et la restauration de machines, machines et équipements.

- Les autres dépenses de production comprennent les taxes, les frais et les paiements d'assurance associés à la production générale, versés au Service fédéral des impôts et à d'autres. Par exemple, l'assurance des biens utilisée dans le PO.

La totalité de ce type de coûts de l’entreprise représente le budget des frais généraux.

OPP doit être comptabilisé dans un compte comptable distinct 25, qui est actif. Les frais engagés sont accumulés au débit du compte avec le crédit simultané des comptes comptables pour la paie, les primes d'assurance, les amortissements et autres comptes comptables. Lors de la radiation, l'OPP est répercutée sur le prêt en correspondance avec les comptes de la production principale ou auxiliaire.

Écritures comptables typiques :

Répartition des frais généraux

Certaines entreprises utilisent un coefficient spécial pour répartir les coûts d'exploitation sur le coût des produits finis, qui est calculé à l'aide de la formule :

Kopr = OPRmes / Bopr,

- Kopr - coefficient des dépenses attribuées à l'APD ;

- OPRmes - dépenses pour le mois de référence ;

- Beaupr constitue la base générale de répartition des frais généraux.

Cet indicateur permet de connaître le montant de l'APD (combien de roubles) qui tombe sur 1 rouble de l'assiette de distribution.

Les coûts généraux de production peuvent être répartis en fonction du volume de produits fabriqués par type de produit, en fonction du montant des salaires accumulés du personnel clé, pour chaque type de GP, ou en fonction du coût des stocks dirigés vers OP.

Par exemple, pour mars 2020, l’APD s’élevait à 150 000 roubles. La politique comptable de l'entreprise stipule que l'APD est distribuée proportionnellement aux salaires directs accumulés du personnel clé par type de produit fini.

Salaire accumulé pour mars :

- produit n° 1 - 500 000 roubles;

- produit n° 2 - 750 000 roubles;

- produit n° 3 - 250 000 roubles.

Total 1 500 000 roubles.

On calcule le coefficient :

Kopr = 150 000 / 1 500 000 = 0,1.

Nous répartissons les frais généraux de production entre les produits manufacturés :

- produit n° 1 = 500 000 × 0,1 = 50 000 roubles ;

- produit n° 2 = 750 000 × 0,1 = 75 000 roubles ;

- produit n°3 = 250 000 × 0,1 = 25 000 frotter.

Les montants sont reflétés dans les écritures comptables :

Comptabilisation des frais généraux d'entreprise

Les frais généraux de l'entreprise comprennent les frais de gestion qui ne peuvent être directement attribués au cycle ou au processus de production. Ces dépenses sont cumulées dans le compte 26 de la comptabilité. Ceci est un compte actif. C'est-à-dire que les dépenses sont reflétées au débit du compte et le compte correspondant est enregistré au crédit.

Contrairement à l’OPR, les frais généraux ne sont pas répartis entre les divisions structurelles de l’entreprise. Comme dans la plupart des cas il n’y a qu’un seul appareil de gestion dans une entreprise, il n’est pas nécessaire de le cacher. Mais il est tout à fait possible de fournir des détails.

Les coûts généraux de production entrent dans la catégorie des coûts indirects et indirects.

Leurs registres doivent être conservés dans chaque service de l'entreprise.

Les frais généraux de production sont inclus dans le coût de production des produits manufacturés.

Ces dépenses comprennent :

- Amortissement des immobilisations.

- Amortissement des autres immobilisations corporelles non courantes impliquées dans les travaux du service de gestion.

- Coûts du carburant et de l’électricité utilisés pour faire fonctionner l’équipement.

- Coûts des pièces de rechange et du matériel nécessaires à la réparation des équipements. Ce poste ne comprend pas les dépenses liées à l'amélioration et à la modernisation des moyens de production.

- Coûts des articles de faible valeur et rapidement usés qui ont été utilisés pour les besoins de production et administratifs.

- Produits défectueux.

- Coûts imprévus et cachés liés à la rémunération des employés.

Types et calcul des frais généraux

Ce type de dépense peut être variable ou fixe.

Le type variable comprend les coûts proportionnels à la croissance du chiffre d'affaires de production.

Cela est dû à une augmentation du taux d'usure des équipements, à la nécessité d'augmenter la puissance de fonctionnement des appareils et aux coûts énergétiques qui en résultent.

La croissance des coûts peut dépendre directement de l'augmentation des volumes de production, inversement, ou augmenter plus tôt que prévu.

Les frais généraux fixes de production comprennent les dépenses inchangées ou peu susceptibles d'évoluer à mesure que le volume d'activité augmente ; elles sont liées aux travaux de gestion et de comptabilité ;

L'indicateur général des frais généraux est composé des indicateurs suivants :

Amortissement annuel du capital fixe.

Il est déterminé par le montant des actifs monétaires consacrés à la restauration complète de tous les moyens de production et de l'appareil de gestion.

Il est calculé à l'aide de la formule :

A=(PS*Na)/100,

où A est l'amortissement, PS est le coût initial des équipements et autres actifs, Na est le taux d'amortissement.

Coûts des matières premières et des fournitures.

La formule utilisée pour le calcul est la suivante :

Р=К*∑(Н*Ц),

où P est le niveau général des dépenses, N est le taux de coût, C est le prix du matériel nécessaire à la réparation de l'équipement ou à son fonctionnement (énergie), K est les frais de transport.

La fabrication implique de nombreux processus qui contribuent à assurer la création de produits finis. Outre la production directe, le secteur administratif joue un rôle important, où sont prises toutes les décisions de gestion majeures. Et il existe des coûts d'entreprise associés à la production de produits finis, et ceux qui ne sont pas directement liés à la production, qui sont engagés dans le cadre du maintien des fonctionnalités administratives et de gestion.

Le partage des coûts vous permet de tenir plus précisément des registres dans l'entreprise et de planifier le montant des coûts, ce qui est un point nécessaire lors de l'organisation du processus de production.

Frais généraux de production et frais généraux d'entreprise

Tous les coûts de production sont divisés en frais généraux de production et frais généraux d'exploitation ; ils sont enregistrés respectivement dans 25 et 26 comptes. Les frais généraux de production comprennent les coûts associés à l'entretien et à la gestion de la production, y compris les coûts de production principale, auxiliaire et d'entretien.

Les frais généraux de production comprennent :

- Salaires des travailleurs qui travaillent dans la production (maîtres, technologues, ouvriers, etc.) ;

- Réparations nécessaires des équipements de production ;

- Paiement des matières premières et des fournitures utilisées dans la production ;

- Loyer des locaux de production et autres loyers pour les équipements et machines ;

- Autres dépenses liées à l'exploitation des immobilisations, telles que : les coûts de carburant, d'électricité et autres ;

- Pénuries, pertes et dommages aux biens de production, etc.

Le compte 25 est actif, donc toutes les économies sont débitées en correspondance avec des comptes en interaction, tels que 70 - lors du calcul des salaires, 10 - lors de la radiation des matériaux de l'entrepôt, 02 - lors du calcul de l'amortissement, 69 - lors du calcul des contributions aux fonds extrabudgétaires. des salaires et etc.

A la toute fin de chaque mois, toutes les dépenses accumulées sur le compte 25 sont passées au débit des comptes 20 « Production principale », 23 « Production auxiliaire », 29 « Production de service et installations » selon les modalités établies indépendamment par l'entreprise et enregistrés dans la politique comptable.

Lorsque nous parlons de frais généraux d'entreprise, ils ne sont pas liés à la production ; ces dépenses comprennent les coûts de gestion des entreprises, y compris les salaires des employés de bureau, l'amortissement et la réparation des biens commerciaux, le loyer des bureaux, les services de conseil, juridiques et autres, liés à la gestion. . Ces dépenses sont accumulées au débit du compte 26 en interaction avec les comptes reflétant les dépenses - il s'agit du compte 02 lors du calcul de l'amortissement, 10 lors de l'amortissement des matériaux, 70 lors du calcul des salaires.

Les frais généraux d'entreprise sont amortis de deux manières :

1. Lors de l'utilisation du coût réduit en fin de mois du compte 26 au sous-compte 90.2 « Coût des ventes ».

2. Lors de l'utilisation du prix de revient total, les dépenses du compte 26 sont radiées sur les comptes 20, 23 ou 29. La procédure de répartition des dépenses est fixée dans la politique comptable ; elles peuvent être réparties au prorata des coûts de ces productions.

Les comptes 25 et 26 sont complètement clôturés à la fin du mois ; ils n'ont pas de solde.

Les entreprises qui fournissent des services intermédiaires (agents, courtiers, commissionnaires) conservent toutes les dépenses sur le compte 26, aucune comptabilité n'est tenue sur le compte 20 ;

Autres coûts de production

Les autres coûts de production comprennent tous les autres coûts qui n'appartiennent pas aux types principaux, il peut s'agir de taxes, de paiements et de frais, des montants des paiements pour l'assurance obligatoire, des coûts de service de garantie et de réparation de produits, etc. Ce type de dépense est inclus proportionnellement dans le coût de production.

Frais généraux variables

Les coûts généraux de production sont divisés en variables et fixes. Le premier type comprend les dépenses qui changent en raison des changements dans le volume de production. L'ampleur de ces dépenses dépend également des économies réalisées par l'entreprise, par exemple lors de la modernisation de la technologie ou de l'organisation du travail. Le deuxième type comprend les coûts de maintenance et de gestion de la production ; ces coûts ne changent pas en fonction des volumes de production.

Vous pouvez souvent trouver des coûts mixtes ; ils contiennent des frais généraux variables et des frais fixes. Par exemple, les coûts de maintenance sont considérés comme mixtes, car ils sont constitués de coûts fixes et également de coûts variables, puisque les volumes de production comptent. La liste des dépenses de l'entreprise est déterminée par elle-même, en tenant compte des spécificités.

Lorsqu'ils sont inclus dans le coût de production, tous les coûts généraux de production ne peuvent pas être inclus, mais uniquement les coûts variables et une partie des coûts fixes. Le solde est crédité sur le compte de vente. La méthode d'attribution des coûts dépend des caractéristiques de la production et du rapport entre la production et la capacité de production.

Les coûts de production directs comprennent le coût des matériaux et des matières premières, les salaires des ouvriers de production, l'amortissement, les composants, etc. Ceux-ci incluent les coûts qui affectent directement la production. Les entreprises peuvent déterminer de manière indépendante l'éventail de ces dépenses, en tenant compte de leurs activités ; tout cela doit être inscrit dans la politique comptable avec une liste spécifique jointe.

Les coûts indirects sont associés au processus de production général, et non à des produits spécifiques, et comprennent les dépenses générales de production et administratives. Par exemple, l'amortissement des équipements, les salaires de l'administration, le coût des services publics, les coûts de location des locaux et des équipements, etc.

Production générale, dépenses générales et dépenses commerciales

Les dépenses d'entretien et de fonctionnement des équipements, d'atelier, les frais généraux et commerciaux sont classées en dépenses indirectes. Ils sont déterminés dans leur ensemble pour l'atelier (division), et s'appliquent indirectement au coût d'une unité de production.

À frais généraux de production inclure:

les dépenses d'entretien et de fonctionnement des équipements:

l'amortissement des équipements et des véhicules ;

les coûts d'entretien et d'exploitation des équipements ;

les frais d'assurance du matériel et des véhicules;

salaires des travailleurs chargés de l'entretien des équipements (avec déductions pour besoins sociaux) ;

les coûts de tous types d'énergie, eau, vapeur, air comprimé, services auxiliaires de production ;

les frais de réparation des équipements, de contrôles techniques, d'entretien ;

autres coûts associés à l'utilisation de l'équipement ;

frais de magasin:

rémunération du personnel de direction de l'atelier (avec déductions pour besoins sociaux) ;

les frais d'amortissement des bâtiments, des structures, des équipements ;

le loyer des locaux, machines, équipements et autres objets utilisés dans la production ;

autres coûts associés à la gestion des unités de production.

À frais généraux d'entreprise inclure:

les frais d'administration et de gestion ;

les charges d'amortissement et les dépenses de réparation d'immobilisations à des fins de gestion et d'économie générale ;

loyer de locaux commerciaux généraux;

paiement des services de conseil, d'information et d'audit, des services bancaires (y compris les intérêts sur les prêts bancaires et les intérêts sur les prêts fournisseurs pour les stocks achetés) ;

formation et recyclage du personnel, frais de recrutement de main-d'œuvre ;

les paiements pour l'assurance obligatoire des biens de l'entreprise et de certaines catégories de salariés, les impôts, taxes, paiements et autres retenues obligatoires effectués conformément à la procédure établie par la loi.

À dépenses commerciales (hors production) les dépenses comprennent :

autres pour la vente (stockage, transformation, tri).

pour les conteneurs et les emballages ;

transport de produits;

les commissions et déductions versées aux entreprises et organisations de vente conformément aux contrats ;

11.4. Comptabilisation de la production générale et des frais généraux d'entreprise

Dans le processus de production, lors de l'enregistrement des transactions comptables, certains coûts peuvent être directement et directement attribués à un type spécifique de produit ou d'objet de coût. Ces coûts sont dits directs. Les autres coûts ne peuvent pas être directement attribués à un produit spécifique ; ils sont appelés indirects ou indirects.

La répartition des coûts en directs et indirects dépend en grande partie de la situation spécifique. Si l'organisation produit un type de produit (produit), alors tous les coûts peuvent être classés comme directs. Si l'organisation produit plusieurs types de produits, la consommation de matériaux est répartie entre chaque type de produit. Cette répartition peut s'effectuer au prorata de la consommation de biens matériels selon les normes établies par unité de production ; coefficient de débit établi ; quantité ou poids des produits fabriqués, etc.

Les coûts directs comprennent généralement les coûts des matériaux et le coût de la rémunération du personnel clé de production. Les coûts directs des matières comprennent les matières premières et les matériaux de base qui font partie du produit fini, et leur coût est directement et directement transféré à un produit spécifique. Les coûts de main-d'œuvre directs comprennent les coûts de main-d'œuvre qui peuvent être directement attribués à un type spécifique de produit fini. Il s'agit du salaire des travailleurs impliqués dans la production de produits.

Les coûts indirects comprennent les frais généraux de production, qui sont un ensemble de divers coûts associés à la production, mais qui ne peuvent pas être directement attribués à un type spécifique de produit fini (produits). Ces coûts sont difficiles à suivre lors de la fabrication du produit. Dans le même temps, le coût de production d’un produit doit bien entendu inclure les coûts généraux de production. Ils sont inclus dans le coût de production selon la méthode de répartition des coûts (au prorata du salaire de base des ouvriers de production, des coûts directs, etc.).

Les frais généraux découlent de l'organisation, de la maintenance et de la gestion du processus de production et comprennent les frais de production et d'administration. Les dépenses générales de production (atelier) sont associées à la maintenance et à la gestion de la production dans les ateliers de l’organisation.

Les principaux groupes qui composent les coûts généraux de production comprennent :

produits auxiliaires et composants;

coûts de main-d'œuvre indirects (salaires des travailleurs non directement impliqués dans la production d'un produit, mais associés au processus de production au sein de l'organisation dans son ensemble : contremaîtres, réparateurs, travailleurs de soutien, ainsi que paiement des vacances et des heures supplémentaires) ;

autres frais généraux indirects de production (frais d'entretien des bâtiments d'atelier, entretien et réparations courantes du matériel, assurance des biens, loyers, amortissement du matériel, etc.).

La composition et l'importance des frais généraux de production sont déterminées par des estimations d'entretien et de fonctionnement des équipements, des dépenses administratives et professionnelles de l'atelier. Les estimations sont préparées pour chaque atelier séparément. Le but de la planification des dépenses et de la mise en évidence des éléments de calcul indépendants dans le coût de production réel est un contrôle constant du respect des estimations.

La planification et la comptabilisation des frais généraux de production sont effectuées selon la nomenclature des postes suivante :

amortissement des équipements de production et des véhicules ;

les contributions au fonds de réparation ou les frais de réparation des équipements de production et des véhicules ;

les coûts de fonctionnement des équipements ;

les salaires et les cotisations sociales des travailleurs chargés de l'entretien des équipements ;

les dépenses pour les tests, les expériences et la recherche ;

protection du travail des ouvriers d'atelier;

pertes dues à des défauts, à des temps d'arrêt dus à des raisons de production internes, etc.

Une comptabilité synthétique des frais généraux de production est tenue sur le compte actif de collecte et de répartition 25 « Frais généraux de production ».

Sur la base des documents primaires confirmant le fait et le montant des frais généraux de production engagés, des écritures sont effectuées dans les comptes comptables (tableau

Coûts, dépenses, coût

A la fin du mois, le montant des frais généraux de production inscrit au débit du compte 25 « Frais généraux de production » est amorti en le répartissant sur le coût des différents types de produits au prorata du montant du salaire de base de production. travailleurs (coûts directs des matériaux, etc.).

Tableau 11.2 Correspondance typique des comptes pour la comptabilisation des frais généraux

A la fin du mois, le montant des frais généraux de production inscrit au débit du compte 25 « Frais généraux de production » est amorti en le répartissant sur le coût des différents types de produits au prorata du montant du salaire de base de production. travailleurs (coûts directs des matériaux, etc.).

Les frais généraux sont également classés comme frais généraux. Ils sont liés à la gestion et à la maintenance de l’organisation dans son ensemble. La composition et l'importance de ces dépenses sont déterminées par le devis.

La comptabilité synthétique des frais généraux d'entreprise est effectuée sur le compte actif de collecte et de répartition 26 « Frais généraux d'entreprise », et la comptabilité analytique - sur le compte 26 « Frais généraux d'entreprise » selon les postes budgétaires dans un état séparé.

La planification et la comptabilisation des frais généraux d'entreprise s'effectuent selon la nomenclature des postes suivante :

les frais de déplacements professionnels du personnel d'encadrement ;

les frais de divertissement liés aux activités de l'organisation ;

amortissement des immobilisations à usage général;

déductions au fonds de réparation ou frais pour les réparations courantes des bâtiments, des structures et des équipements à usage général ;

les dépenses d'entretien des bâtiments, des structures et des équipements à usage général ;

les frais d'essais, d'expérimentations, de recherche, d'entretien des laboratoires d'économie générale ;

les dépenses pour la protection du travail des employés de l’organisation ;

formation et recyclage du personnel;

déductions, taxes et frais obligatoires ;

frais généraux d'entreprise improductifs, etc.

Tous les coûts réels sont collectés et reflétés dans les registres comptables (tableau 11.3) :

Tableau 11.3 Correspondance typique des comptes pour la comptabilisation des dépenses générales d'entreprise

Suite du tableau. 11.3

A la fin de chaque mois, les frais généraux d'exploitation sont passés au crédit du compte 26. Les frais généraux d'exploitation sont répartis entre les produits finis et les travaux en cours restant à la fin du mois de reporting. Ensuite, les coûts attribuables aux produits finis sont répartis entre leurs types individuels proportionnellement à la méthode de base ou de radiation choisie. Ces dépenses peuvent être amorties de deux manières :

1) inclusion dans les coûts de production de types spécifiques de produits par une distribution similaire à la répartition des frais généraux ;

2) amortir les frais généraux d'entreprise en semi-fixes sur le compte « Ventes » en les répartissant entre les types de produits vendus.

Lorsque les frais généraux d'entreprise sont amortis sur le compte 90 « Ventes », ils sont répartis par type de produits, travaux ou services vendus au prorata du chiffre d'affaires, du coût de production des produits ou autre indicateur.

Le choix de l'une ou l'autre méthode d'amortissement des frais généraux d'entreprise doit être reflété dans la politique comptable de l'organisation. Bien entendu, la deuxième méthode simplifie grandement l'amortissement des frais généraux d'entreprise. Toutefois, elle est applicable à condition que tous les produits auxquels se rapportent les frais généraux d'exploitation soient vendus ou que la part de ces frais dans le coût de production soit insignifiante.

Les données réelles, après comptabilisation et répartition des frais généraux, sont inscrites dans la fiche comptable récapitulative des coûts de production des produits (travaux, services).

Pages : …7071727374…| Table des matières

Posez une question gratuite à un avocat !

Caractéristiques de la comptabilité de la production générale et des dépenses générales d'affaires d'une organisation

Les frais d'entretien, d'organisation et de gestion des ateliers (autres unités de production) des industries principales, auxiliaires et de services sont classés comme dépenses générales de production. Les frais généraux de production comprennent :

- le coût des matériaux, des pièces de rechange utilisés pour l'entretien et la réparation des équipements de production ;

- les coûts de main-d'œuvre pour les salariés impliqués dans l'entretien de la production (contremaîtres, directeurs d'atelier, technologues, ouvriers effectuant l'entretien et la réparation des équipements technologiques), avec déductions pour besoins sociaux ;

- les charges d'amortissement et les frais de réparation des immobilisations et autres biens utilisés dans la production ;

- les frais de démontage des équipements, les frais de matériaux, de pièces, de produits semi-finis achetés utilisés pour la mise en place des équipements ;

- loyer des locaux, machines, équipements et autres immobilisations utilisés dans la production ;

- les dépenses liées à l'exploitation des immobilisations directement impliquées dans la production (gaz, carburant, électricité, etc.) ;

- les charges d'amortissement des immobilisations incorporelles utilisées dans la production ;

- le coût des pénuries et des pertes dues aux temps d'arrêt, aux dommages aux objets de valeur dans la production et les entrepôts, etc.

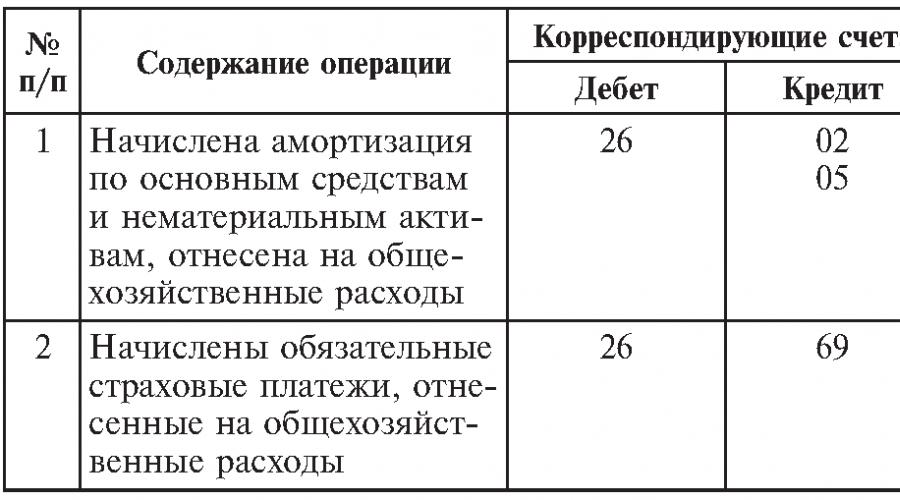

Au cours de la période de reporting, les frais généraux de production sont répercutés au débit du compte 25 du même nom. Parallèlement, les dépenses sont enregistrées sur le compte 25 dans le cadre de chaque unité de production. En comptabilité, les frais généraux se traduisent par les écritures suivantes :

Dt sch. 25 Définir le nombre. 10 - le coût des matériaux, pièces de rechange utilisés pour l'entretien et la réparation des équipements est amorti ;

Dt sch. 25 Définir le nombre. 70 — les salaires du personnel général de production ont été accumulés ;

Dt sch. 25 Définir le nombre. 69 - les cotisations à l'assurance pension obligatoire (sociale, médicale) et les cotisations à l'assurance contre les accidents et les maladies professionnelles sont constituées des salaires du personnel général de production ;

Dt sch. 25 Définir le nombre. 23 (60, 76) - les dépenses d'entretien des locaux sont amorties (réparations, loyer des locaux, équipements, paiement des services publics, etc.) ;

Dt sch. 25 Définir le nombre. 02 (05) - un amortissement a été comptabilisé sur les immobilisations (immobilisations incorporelles) utilisées dans la production principale (auxiliaire). Cette procédure de comptabilisation des dépenses générales de production découle des dispositions de l'article 9 du PBU 10/99, Instructions pour le plan comptable, Lettre du ministère des Finances de la Russie du 8 novembre 2005 N 07-05-06/294.

Les frais liés à la gestion d'une entreprise, à l'organisation de ses activités commerciales et à l'entretien de ses biens communs sont classés parmi les frais généraux d'entreprise. Les frais généraux d’entreprise comprennent :

- les coûts de main-d'œuvre pour le personnel administratif, de direction et d'entreprise en général (avec déductions pour besoins sociaux) ;

- loyer, amortissement, frais de réparations courantes de bâtiments, de structures et d'équipements à des fins générales d'entreprise et administratives ;

- les frais de sécurité ;

- les coûts de formation et de recrutement ;

- dépenses de divertissement;

- les frais de paiement des services de communication ;

- Dépenses communales ;

- frais de bureau et de courrier ;

- coûts de protection du travail, etc.

Au cours de la période de reporting, les frais généraux d'entreprise sont reflétés au débit du compte 26 du même nom :

Dt sch. 26 Définir le nombre. 10 (21) - les matériaux (produits semi-finis de notre propre production) dépensés pour les besoins économiques généraux sont amortis ;

Dt sch. 26 Définir le nombre. 70 — les salaires du personnel administratif, de gestion et des affaires générales ont été accumulés ;

Dt sch. 26 Définir le nombre. 69 - les cotisations à l'assurance pension obligatoire (sociale, médicale) et les cotisations à l'assurance contre les accidents et les maladies professionnelles sont constituées des salaires du personnel administratif, de direction et d'entreprise en général ;

Dt sch. 26 Définir le nombre. 60, 76 - le coût des travaux (prestations) effectués par des tiers (par exemple, services d'audit, de conseil) est pris en compte dans les frais généraux d'entreprise ;

Dt sch. 26 Définir le nombre. 02 (05) - un amortissement a été comptabilisé sur les immobilisations (immobilisations incorporelles) à des fins économiques et administratives générales.

La production générale et les frais généraux d'entreprise sont associés à la production de différents types de produits (travaux, services), c'est-à-dire ils assurent le fonctionnement de l'organisation dans son ensemble. Par conséquent, contrairement aux coûts directs (primaires), ces coûts sont considérés comme indirects (frais généraux).

A la fin de la période de reporting, les comptes 25 et 26 sont clôturés. Les dépenses accumulées sur ceux-ci sont amorties au débit des comptes : 20 « Production principale », 23 « Production auxiliaire », 29 « Entretien de la production et des installations » ou 90 « Ventes » au prorata des indicateurs qui doivent être établis dans la comptabilité. politique à des fins comptables (clause. 7 PBU 1/2008).

La base de la répartition des coûts indirects entre la production principale, auxiliaire et de service peut être, par exemple, les indicateurs suivants :

- les salaires des principaux ouvriers de production ;

- coûts directs avec une structure d'atelier de l'organisation ;

- le nombre d'heures-machine travaillées pour l'équipement ;

- taille de la zone de production ;

- coût des matériaux;

- volume de production en termes naturels ou de coût.

Par exemple, dans les industries avec une part importante des coûts de main-d'œuvre, il est conseillé de répartir les coûts indirects au prorata des salaires des principaux ouvriers de production. Les coûts indirects sont répartis au prorata des coûts matières (coût des matières premières, fournitures, pièces détachées, etc.) s'ils constituent une part significative du coût de production.

Considérons un exemple de répartition des coûts indirects associés à l'exécution d'un ordre de production. L'organisation utilise la méthode de calcul des coûts personnalisée. En janvier 2010, Stroytekhnologiya LLC a accepté et exécuté deux commandes de production (N N 1 et 2) pour la fabrication d'équipements spéciaux. La politique comptable de l'entreprise stipule que les frais généraux de production et les frais généraux d'exploitation sont répartis proportionnellement aux salaires des ouvriers de production impliqués dans l'exécution de chaque commande.

En janvier 2010, le montant réel des dépenses était de : frais généraux de production - 100 000 roubles. et affaires générales - 125 000 roubles.

Les coûts directs de la commande n°1 étaient :

- coût des matériaux utilisés - 82 300 roubles;

- salaire des ouvriers de production - 68 500 roubles;

- le montant des cotisations à l'assurance pension obligatoire (sociale, médicale) et aux cotisations à l'assurance contre les accidents et les maladies professionnelles sur les salaires des ouvriers de la production est de 18 427 roubles.

Total pour la commande n° 1 - 169 227 roubles.

Les coûts directs de la commande n°2 étaient :

- coût des matériaux utilisés - 151 500 roubles;

- le montant des salaires accumulés des ouvriers de la production est de 55 000 roubles ;

- le montant des cotisations à l'assurance pension obligatoire (sociale, médicale) et aux cotisations à l'assurance contre les accidents et les maladies professionnelles sur les salaires des ouvriers de la production est de 14 795 roubles.

Total pour la commande n° 2 - 221 295 roubles.

Le salaire total des ouvriers de production pour les deux commandes était de 123 500 roubles. (68 500 RUB + 55 000 RUB). Dans le même temps, la part des salaires des ouvriers de production dans le montant total de leurs salaires pour l'ordre n° 1 est égale à 55 % (68 500 roubles : 123 500 roubles) et pour l'ordre n° 2 - 45 % (55 000 roubles : 123 500 roubles) .

Ainsi, le coût de la commande n°1 comprend une partie des frais généraux d'un montant de 55 000 roubles. (100 000 RUB x 55 %) et une partie des frais généraux d'entreprise d'un montant de 68 750 RUB. (RUB 125 000 x 55%). En conséquence, le coût réel de la commande n° 1 était de : 169 227 roubles. + 55 000 roubles. + 68 750 roubles. = 292 977 frotter.

À son tour, le coût de la commande n° 2 comprenait également une partie des frais généraux d'un montant de 45 000 roubles. (100 000 roubles - 55 000 roubles) et une partie des frais généraux d'un montant de 56 250 roubles. (125 000 RUB - 68 750 RUB). En conséquence, le coût réel de la commande n° 2 était de : 221 295 roubles. + 45 000 roubles. + 56 250 roubles. = 322 545 roubles.

Lors de l'amortissement des frais généraux de production (après leur répartition), l'écriture suivante est effectuée :

Dt sch. 20 (23, 29) Définir le décompte. 25 - les frais généraux de production du mois de référence sont amortis.

Les frais généraux d'entreprise peuvent être amortis de deux manières :

- au compte 20 « Production principale » (23 « Production auxiliaire », 29 « Production de services et installations ») ;

- au compte 90-2 « Coût des ventes ».

La méthode choisie d'amortissement des frais généraux d'entreprise doit être fixée dans la politique comptable à des fins comptables (article 7 du PBU 1/2008, article 20 du PBU 10/99).

A noter que dans le premier cas, les frais généraux d'exploitation constituent le coût « total » des produits finis et sont amortis en fin de mois.

Composition des frais généraux et généraux de production

Dans ce cas, l'annulation des frais généraux d'exploitation (après répartition) se traduit par l'écriture :

Dt sch. 20 (23, 29) Définir le décompte. 26 - les frais généraux d'exploitation liés aux activités de production principale (auxiliaire, de maintenance) sont amortis.

Dans le second cas, un coût « réduit » des produits finis est formé et les frais généraux de l'entreprise sont entièrement amortis sur les ventes, quel que soit le nombre de produits vendus au cours de la période de référence.

Au moment du transfert de propriété des produits expédiés (résultats de travaux ou services) à l'acheteur, le produit de sa vente est répercuté, et le coût des produits (travaux, services) vendus est amorti :

Dt sch. 62 Définir le nombre. 90-1 - les revenus de la vente de produits sont reflétés ;

Dt sch. 90-2 Décompte réglé. 43 - le coût réel des produits expédiés (travaux effectués, services rendus) est amorti ;

Dt sch. 90-3 Décompte réglé. 68, sous-compte « Calculs de TVA », - La TVA est facturée sur les produits vendus.

A la fin du mois le montant des frais généraux d'entreprise est amorti :

Dt sch. 90-2 Décompte réglé. 26 - les frais généraux d'exploitation sont inclus dans le coût des ventes. Ces règles sont établies par les articles 5 et 12 du PBU 9/99 et les instructions relatives au plan comptable (comptes 20, 25, 26).

En pratique, la question peut se poser : comment refléter les frais généraux d'entreprise en comptabilité si l'organisation ne perçoit pas de revenus de ses activités ?

Les frais généraux d'entreprise (par exemple, les salaires du personnel d'encadrement, les frais de location de bureaux et autres dépenses liées au développement et au développement d'une entreprise), comme les autres dépenses, doivent être pris en compte qu'ils génèrent ou non des revenus (article 16 - 18 PBU 10/99). Par conséquent, même si l'organisation ne perçoit pas de revenus de ses activités, ces dépenses doivent néanmoins être pleinement reflétées dans les comptes comptables.

Les frais généraux d'entreprise, qui sont reflétés dans le compte 26 du même nom, sont pris en compte soit dans le compte 20 « Production principale », soit immédiatement dans les coûts de production, c'est-à-dire sur le compte 90 « Ventes », ou sont pris en compte sur le compte 97 « Charges constatées d'avance ».

Dans le premier cas, les frais généraux d'exploitation seront pris en compte dans le cadre des dépenses de la production principale, c'est-à-dire au débit du compte 20, formant le coût total des produits finis, dans le second - ils constitueront directement le résultat financier (perte) de la période de référence, c'est-à-dire comptabilisé au débit du compte 90-2.

Dans le troisième cas, les dépenses ne seront prises en compte dans le prix de revient (forme de perte) que lorsque l'organisation commencera à percevoir des revenus. Dès que l'organisation commencera à percevoir des revenus, ces coûts devront être transférés au coût des produits (travaux, services) auxquels ils étaient associés. L'organisation doit déterminer de manière indépendante la procédure de transfert des dépenses futures au prix de revient (article 65 du Règlement sur la comptabilité et les rapports). Par exemple, ces dépenses peuvent être amorties uniformément sur la période approuvée par arrêté du chef de l'organisation, ou proportionnellement aux revenus provenant des ventes, ou de toute autre manière. Parallèlement, la procédure spécifique d'annulation des dépenses futures est fixée dans la politique comptable à des fins comptables (article 4 du PBU 1/2008).

Il est à noter que la procédure de comptabilisation des coûts indirects de production en comptabilité et en comptabilité fiscale peut différer. Les écarts de comptabilisation des coûts indirects entraînent des différences permanentes ou temporaires (clauses 4, 8, 12, 15 et 18 du PBU 18/02).

Bibliographie

- Règlement comptable « Comptabilisation des calculs de l'impôt sur le revenu des organisations » PBU 18/02 : Arrêté du ministère des Finances de la Russie du 19 novembre 2002 N 114n.

- Règlement comptable « Dépenses d'organisation » PBU 10/99 : Arrêté du ministère des Finances de la Russie du 6 mai 1999 N 33n.

- Règlement comptable « Revenus de l'organisation » PBU 9/99 : Arrêté du ministère des Finances de la Russie du 06/05/1999 N 32n.

- Règlement sur la tenue des états comptables et financiers dans la Fédération de Russie : Arrêté du ministère des Finances de la Russie du 29 juillet 1998 N 34n.

- http://www.lgl.ru.

- http://www.consultant.ru.

- http://www.garant.ru.

M.V. Bespalov

Département de comptabilité,

analyse et audit

Université d'État de Tambov