État des variations du capital : exemple de complétion. Instructions : préparer un rapport sur les variations du capital Rapport sur les variations du capital Word

Lire aussi

États financiers– il s’agit de tout un ensemble de documents reflétant les activités financières de l’entreprise. Il comprend également un état des variations du capital - c'est une sorte de document explicatif remis au bilan.

Qui doit rédiger le rapport ?

Remplir un état des variations du capital relève de la responsabilité de toutes les entreprises classées en moyennes et grandes entreprises. Les petites entreprises sont dispensées de l'obligation de l'enregistrer, tout comme les organisations travaillant dans le secteur public, ainsi que dans le domaine des assurances et des prêts.

DES DOSSIERS

Quand et où soumettre un document

L'état des variations du capital a un caractère régulier et la date de son établissement est le dernier jour (selon le calendrier) de la période de reporting. Elle doit être déposée auprès des autorités fiscales territoriales locales et des autorités statistiques (depuis 2013, cette obligation est prévue par la loi) dans un délai de 90 jours (selon le calendrier) à compter du début de la nouvelle année.

Règles de rédaction du rapport

Ce rapport a un formulaire standard unifié dont l'utilisation est recommandée. Le formulaire peut être élargi et complété en fonction des besoins de l'entreprise. Le document contient :

- Détails de l'entreprise,

- des informations détaillées sur les mouvements de trois types de capitaux :

- supplémentaire,

- réserve,

- statutaire,

- des données sur la part des actions propres de la société,

- les ajustements causés par les changements de méthodes comptables de l'entreprise,

- des informations sur les modifications du montant des revenus non répartis et des pertes non couvertes de l'organisation, etc.

Aussi, le rapport doit être signé par le chef d'entreprise indiquant la date de son établissement.

Lors du remplissage du formulaire, une attention particulière doit être portée aux points suivants : les informations sur les variations du capital doivent être renseignées aussi bien pour la dernière période de reporting que pour les deux précédentes.

De plus, lors de la rédaction d'un rapport, il ne faut pas oublier que les valeurs soustraites ou négatives sont inscrites entre parenthèses et que les unités de mesure peuvent être des millions ou des milliers de roubles.

Aujourd'hui, un rapport peut être créé et soumis au Service fédéral des impôts sous forme électronique ou papier.

Vous ne pouvez pas commettre d'erreurs dans ce document, c'est pourquoi après l'avoir rempli, vous devez le vérifier très attentivement et, en cas d'inexactitude ou d'oubli, il est préférable de remplir un nouveau formulaire.

Exemple de remplissage d'un état des variations du capital

Nous rédigeons « l'en-tête » du document

Premièrement, le rapport indique l'année pour laquelle il a été compilé (c.-à-d. période de déclaration). Ensuite, entrez le nom complet nom de l'entreprise et les données suivantes :

- date d'enregistrement,

- Code OKPO (Classificateur panrusse des entreprises et des organisations),

- type d'activité économique (obligatoire sous forme de code OKVED et de décodage).

Ci-dessous est entré statut organisationnel et juridique Et type de propriété, et à côté se trouvent des codes OKOPF(Classificateur panrusse des formes organisationnelles et juridiques) et OKFS(Classificateur panrusse des formes de propriété). La dernière ligne de l'en-tête du document contient des codes BIEN(Classificateur panrusse des unités de mesure) : c'est-à-dire des milliers ou des millions de roubles utilisés dans le rapport.

Remplir la section 1 de l'état de l'évolution du capital

La première partie comprend des informations :

- sur la circulation des trois types de capital de la société : supplémentaire, de réserve et autorisé,

- des informations sur les actions détenues par la société et acquises auprès des détenteurs,

- ainsi que les revenus (non distribués) et les pertes (non couvertes).

Si l'organisation existe depuis longtemps, les données doivent être saisies pour les trois années précédentes, mais si l'entreprise a été ouverte récemment, uniquement pour la dernière période de référence.

Sous les valeurs du code, les raisons qui ont contribué à la modification du capital sont inscrites dans les lignes, et dans les colonnes 3 à 8 - ses articles.

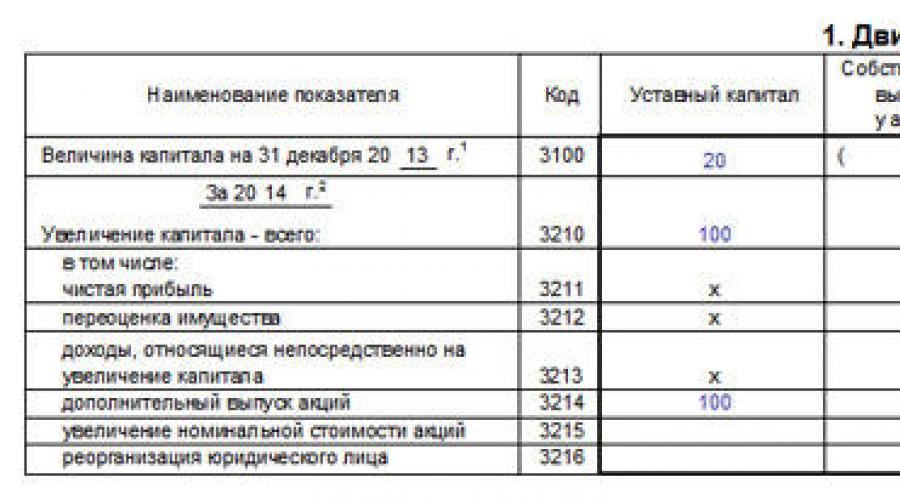

La ligne 3100 présente le solde des comptes comptables. comptabilité de 80 à 84 (inclus). Les données d'il y a trois ans sont enregistrées ici.

De plus, aux lignes 3200 à 3240, les informations de l'année précédente sont présentées de la même manière. Après cela, les informations nécessaires sont inscrites à la ligne 3210 (vous trouverez ci-dessous la répartition de toutes les actions financières et économiques ayant conduit à une augmentation de capital au cours de l'année précédente).

Colonne 3 montre une augmentation capital autorisé, en particulier, les cellules 3210 représentent la taille totale de l'augmentation, et les cellules de 3211 à 3216 reflètent les canaux par lesquels elle s'est produite (conformément à 80 comptes comptables).

Colonne 4 démontre le prix des actions acquises pour les sociétés par actions ou - pour les sociétés à responsabilité limitée - les parts dans le capital autorisé de l'entreprise

Colonne 5- des informations sur la multiplication capital supplémentaire(source : compte comptable 83).,

UN colonne 6- des données sur capital de réserve(du compte comptable 82).

DANS colonne 7 des informations sur augmentation du profit ou de la perte, compilé à partir du bénéfice (perte) net restant après transfert des impôts et création du capital de réserve (sur la base des valeurs du 84ème compte comptable).

Colonne 8 résume les données de toutes les lignes de la section en question.

- La ligne 3220 indique les valeurs de réduction de capital pour tous les indicateurs d'activité économique.

- Les lignes de 3221 à 3227 diffusent le chiffre d'affaires débiteur selon la comptabilité. comptes 80 à 84 (inclus) et sont renseignés de manière totalement identique à ceux ci-dessus.

Les valeurs de code des lignes 3230 et 3240 montrent changements dans les paramètres financiers du capital deux types : réserve et supplémentaire.

Réflexion de la ligne 3200 la valeur totale du capital de la société au jour de clôture de l'année précédant la période de reporting, établi sous forme de solde créditeur (selon les comptes comptables 80-84 (inclus)).

Ensuite, les données de l'année de déclaration sont enregistrées et, de la même manière que pour l'année précédente, les lignes de 3310 à 3340 sont remplies. Ici, les informations sur l'augmentation et la diminution du capital sont données, la valeur annuelle finale du capital est saisie à la ligne 3300.

Remplir la section 2 de l'état de l'évolution du capital

La deuxième partie du rapport montre valeurs corrigées et ajustements des montants des bénéfices, pertes et autres indicateurs résultant de changements de méthodes comptables.

Ainsi, s’il n’y a eu aucun changement dans cette partie du travail de l’entreprise et qu’aucune erreur n’a été identifiée au cours des périodes précédentes du rapport, cette section peut être laissée vide.

Si tel était le cas, expliquez brièvement comment les remplir :

- V troisième colonne saisir le coût total du capital de l'organisation à la fin de la période de trois ans ;

- ligne 3400 fixe le montant compilé avant les modifications,

- ligne 3500- valeurs déjà corrigées ;

- Vous trouverez ci-dessous des lignes qui détaillent tous les changements survenus.

Remplir la section 3 de l'état de l'évolution du capital

La troisième et dernière section contient les paramètres financiers de l’actif net à la fin des périodes de reporting précédentes de la société.

En cas d'ambiguïté, des notes distinctes sont données à la fin de la page.

La troisième forme d'états financiers des entreprises est l'état des variations du capital. Dans cet article, nous verrons comment remplir ce formulaire. Vous pouvez télécharger gratuitement le formulaire de rapport 2015 actuel sur les modifications du capital et un exemple de la manière de le remplir en fin d'article au format xls.

Le rapport du formulaire 3 doit être soumis par toutes les organisations à la fin de l'année ; pour 2014, le rapport doit être soumis avant la fin mars 2015.

Deux exemplaires sont remplis, l'un est soumis au Service fédéral des impôts, l'autre au Comité national des statistiques.

Sur la base du titre de ce rapport, vous pouvez comprendre qu'il reflète des informations sur l'évolution des capitaux propres de l'organisation, qui comprennent les actions autorisées, supplémentaires, les réserves, les actions propres achetées aux actionnaires, ainsi que les bénéfices non répartis (perte non couverte).

De plus, les ajustements résultant de changements de méthodes comptables ou de corrections d'erreurs sont notés dans une section distincte.

Les données du rapport sont saisies au 31 décembre de l'année de référence et des deux précédentes (2012 - 2014).

Les états comptables, en plus du formulaire 2, comprennent également :

- Bilan - .

- Releve de revenue - ;

- Tableau des flux de trésorerie - .

- Bilan d'une petite entreprise - .

- Rapport sur la performance financière des petites entreprises - .

Exemple de remplissage d'un état des changements de capital

Remplir la section « Mouvements de capitaux »

Cette section est structurée comme suit : il y a 6 colonnes pour la saisie des montants, les 5 premières reflètent les différents types de capital et la 6ème colonne affiche le montant total du capital.

Les lignes reflètent les sources des flux de capitaux.

3210-3200 – données pour 2013.

3310-3300 – données pour 2014. Examinons de plus près comment remplir ces lignes du relevé des flux de capitaux. Les données pour 2013 peuvent être saisies sur la base des formulaires de rapport remplis pour l'année précédente.

Remplissage ligne par ligne :

3310 – montant total de l'augmentation de capital. A remplir s'il y a eu une telle augmentation au cours de l'année. L'augmentation du capital autorisé est reflétée dans la colonne 3, les données sont extraites du compte 80 - chiffre d'affaires du crédit. Augmentation du chiffre d'affaires supplémentaire - dans la colonne 5 - créditeur du compte 83. Augmentation de la réserve (colonne 6) - chiffre d'affaires créditeur du compte. 82. Augmentation des actions propres achetées (colonne 4) – compte de chiffre d'affaires créditeur 81. Augmentation du report à nouveau (perte non couverte) – compte de chiffre d'affaires créditeur 84. Dans la colonne 7 – la somme de toutes les valeurs de la ligne 3310.

3311 – 3316 – décodage des montants indiqués à la ligne 3310.

3320 - le montant total de la réduction de chaque type de capital - est renseigné de la même manière que la ligne 3310, mais le chiffre d'affaires débiteur des comptes indiqués est pris en compte.

3321 – 3327 – décryptage du montant de la ligne 3320.

3330, 3340 – la variation de la réserve et du capital supplémentaire est indiquée séparément.

3300 – le montant de chaque type de capital au 31 décembre 2014 – solde des comptes 80, 81, 83, 82, 84.

Remplir la section «Ajustements dus aux changements de méthodes comptables et correction d'erreurs»

3400 – capital total avant ajustements.

3410 – ajustements dus à des changements de méthodes comptables.

L'état des variations du capital est établi sous la forme approuvée par. Les codes des indicateurs qui sont indiqués dans l'état de l'évolution du capital sont donnés en annexe n°4 au présent arrêté.

Règles de base pour remplir l'état des variations du capital

L'état de l'évolution du capital est établi pour l'année civile du 1er janvier au 31 décembre.En outre, il fournit des données sur le montant et l'évolution du capital de l'année écoulée et le montant du capital de l'année précédente (article 10 , 13 PBU 4/99).

Pour remplir le rapport sur les variations du capital, vous aurez besoin de données comptables synthétiques et analytiques pour les comptes 80 « Capital autorisé », 81 « Actions propres (actions) », 82 " Capital de réserve", 83 "Capital supplémentaire", 84 "Bénéfice non distribué (perte non couverte)".

S'il manque des données, des tirets sont ajoutés aux lignes de l'état des variations du capital.

Exigences générales pour remplir l'état des variations du capital

L’état des variations des capitaux propres se compose de trois sections.La section 1 est consacrée aux mouvements de capitaux de l'entreprise. Il doit refléter les données sur le capital autorisé, supplémentaire et de réserve, ainsi que sur les actions propres achetées aux actionnaires et sur le montant des bénéfices non répartis (perte non couverte). Les données du formulaire sont indiquées non seulement pour l'année de référence, mais également pour les deux années précédentes. Ainsi, dans le rapport de 2016, en plus des données de la période de référence en cours, des informations sont fournies pour 2015 et 2014.

Les indicateurs de l'année de reporting et des années précédentes, qui sont indiqués dans le rapport, doivent être comparables. Cela permet de les analyser en dynamique. Si la politique comptable de l'entreprise n'a pas changé de manière significative au cours de l'année de référence, les indicateurs de l'année précédente coïncideront avec les données du rapport précédent. Si la politique comptable a changé, il est alors impossible de réécrire les données du document de l’année dernière dans un nouveau rapport. Des ajustements sont nécessaires et les raisons des écarts dans les indicateurs relatifs à l'année précédente doivent être indiquées dans la note explicative.

Insecte. 2 rapports fournissent des informations sur les ajustements associés aux changements de méthodes comptables et à la correction des erreurs. Les indicateurs sont reflétés avant et après ajustement.

Insecte. 3 saisir les données sur l’actif net de l’entreprise dans le reporting et les deux périodes précédentes.

L'état des variations du capital est signé par le chef d'entreprise et son chef comptable.

La partie tabulaire du rapport est remplie en milliers ou en millions de roubles (codes 384 ou 385).

Mouvement de capitaux

Cette section est un tableau dans lequel les indicateurs caractérisant les raisons des variations du capital sont listés à gauche ligne par ligne, et les éléments de capital sont présentés en colonnes à droite :- colonne 3 « Capital autorisé » ;

- colonne 4 « Actions propres achetées aux actionnaires » ;

- colonne 5 « Capital supplémentaire » ;

- colonne 6 « Capital de réserve » ;

- colonne 7 « Bénéfices non répartis (perte non couverte) » ;

- Colonne 8 "Total".

Cette ligne reflète les données de l’année précédente.

Montrons avec un exemple quelles données doivent y être affichées.

Exemple

L'organisation rapporte pour 2016.

À la ligne 3100, le comptable reflétera la valeur de chaque partie du capital au 31 décembre 2014.

À la ligne 3200, vous devez refléter le montant du capital au 31 décembre de l'année précédant l'année de déclaration.

Si vous déclarez pour 2016, il s’agit de 2015.

Colonne 3 "Capital autorisé"

Montrez ici les changements dans le capital autorisé pour la période de reporting et les années précédentes.Si le capital de la société a augmenté ou diminué, indiquez alors les sources de l’augmentation (raisons de la diminution) dans les relevés de notes ligne par ligne.

Relevez les données pour remplir cette colonne des registres comptables du compte 80 « Capital autorisé ».

Après avoir indiqué le montant du capital social, dans les lignes suivantes « Augmentation du capital » reflètent le montant de son augmentation.

Décryptez les sources par lesquelles le capital autorisé a augmenté.

A cet effet, le rapport contient les lignes suivantes :

- « Émission complémentaire d'actions » ;

- « Augmentation de la valeur nominale des actions » ;

Si au cours de la dernière année le capital social a diminué, indiquez le montant de la diminution dans les lignes « Diminution du capital ».

Dans le même temps, il est nécessaire de révéler pourquoi une telle diminution s’est produite.

A cet effet, le rapport contient les lignes suivantes :

- « Réduction de la valeur nominale des actions » ;

- « Réduire le nombre d'actions » ;

- "Réorganisation d'une personne morale."

À la ligne 3200, indiquez le solde créditeur du compte 80 à la fin de l'année dernière.

Refléter la croissance du capital autorisé au cours de l'année de référence dans le même ordre que pour l'année précédente.

- 3314 « Émission complémentaire d'actions » ;

- 3315 « Augmentation de la valeur nominale des actions » ;

- 3316 "Réorganisation d'une personne morale".

Si au cours de l'année de reporting le capital social de la société a diminué, remplissez les lignes de la rubrique « Diminution du capital » avec l'explication :

- 3324 « Réduction de la valeur nominale des actions » ;

- 3325 « Réduction du nombre d'actions » ;

- 3326 "Réorganisation d'une personne morale".

Reflétez le montant du capital autorisé à la fin de l'année de déclaration à la ligne 3300. Cela comprend le solde créditeur du compte 80 « Capital autorisé » à la fin de l'année.

Colonne 4 « Actions propres achetées aux actionnaires »

Cette colonne reflète la valeur des actions achetées par la société aux actionnaires à leur demande ou par décision du conseil d'administration.Les sociétés à responsabilité limitée reflètent la valeur des actions du capital autorisé achetées aux participants (fondateurs) de la société.

Colonne 5 "Capital supplémentaire"

La colonne 5 reflète les données sur le mouvement du capital supplémentaire de l’entreprise.Cela change, par exemple, à la suite de la réévaluation des immobilisations. Pour remplir la colonne 5, utilisez les données reflétées dans le compte 83 « Capital supplémentaire ».

Indiquez d’abord le montant du capital supplémentaire à la fin de l’année qui a précédé l’année précédente (année de déclaration moins deux ans).

Ensuite, dans les lignes « Réévaluation des biens », indiquez le montant de l'augmentation ou de la diminution du capital supplémentaire après la réévaluation des biens de l'entreprise.

Inscrivez le montant final du capital (y compris la réévaluation) à la ligne 3300.

Reflétez le montant du capital supplémentaire de l’entreprise à la fin de la dernière année, c’est-à-dire 2015, à la ligne 3200.

À la ligne suivante - 3312 - indiquez le montant de l'augmentation de capital supplémentaire provenant de la réévaluation des biens immobiliers réalisée à la fin de l'année de déclaration, c'est-à-dire 2016.

Si, à la suite de la réévaluation, le capital supplémentaire a diminué, notez le montant de la diminution à la ligne 3322.

Aux lignes 3213 et 3313 « Revenus directement attribuables à l'augmentation de capital », indiquez le montant de TVA transféré à votre entreprise par le participant (actionnaire) lors du paiement de ses actions (actions) par voie non monétaire.

En comptabilisant cette opération, l'écriture correspondante est Débit 19 Crédit 83.

Reflétez le montant du capital supplémentaire à la fin de l'année de déclaration dans la dernière ligne 3300. Il s'agit du solde du compte 83 « Capital supplémentaire » à la fin de l'année de déclaration.

Colonne 6 "Capital de réserve"

Le capital de réserve de l'entreprise est constitué des bénéfices non répartis.Toutes les sociétés par actions sont tenues de le faire.

Dans ce cas, le montant du capital de réserve doit être d'au moins 5 % du capital social (clause 1, article 35 de la loi du 26 décembre 1995 N 208-FZ).

Cela signifie que la charte d'une société par actions peut prévoir un capital de réserve d'un montant plus important.

Les sociétés à responsabilité limitée ne sont pas tenues de créer un fonds de réserve.

Mais à la demande des fondateurs, inscrite dans la charte et reflétée dans les politiques comptables, ces sociétés peuvent également créer un fonds de réserve.

Pour le comptabiliser, le compte 82 « Capital de réserve » est utilisé. Par conséquent, pour remplir la colonne 6 « Capital de réserve » du rapport, utilisez les données sur les transactions sur ce compte.

Les informations sur les modifications du capital de réserve dans le rapport sont également fournies pour deux ans et sont reflétées de la même manière que le capital autorisé et supplémentaire.

Colonne 7 « Bénéfices non répartis (perte non couverte) »

Ici, ils reflètent des informations sur l'évolution des bénéfices non répartis (pertes non couvertes) de l'entreprise.Il est constitué du bénéfice restant après paiement de l'impôt sur le revenu et des cotisations au capital de réserve.

Pour remplir la colonne 7, utilisez les données du compte 84 « Bénéfices non distribués (perte non couverte) ».

Si les méthodes comptables de l'entreprise ont changé au cours des années précédentes et de référence, cela devrait affecter le montant des bénéfices non distribués (articles 14 et 15 du PBU 1/2008).

Il convient de noter qu'en 2016, aucun changement dans les actes juridiques réglementaires n'a entraîné la nécessité de réviser les méthodes comptables.

Dans les lignes « Réévaluation des biens », indiquer le montant des bénéfices non distribués provenant de la réévaluation des immobilisations, des immobilisations incorporelles et des actifs d'exploration.

Lors de la cession d'actifs non courants, le montant de leur réévaluation est transféré du capital supplémentaire au report à nouveau de l'entreprise.

Dans la dernière ligne 3300, indiquez le solde créditeur du compte 84 à la fin de la période de déclaration.

Colonne 8 "Total"

Les indicateurs de cette colonne sont calculés.Pour le remplir, résumez les données dans les colonnes 3 à 7 inclusivement pour chaque ligne du rapport.

Ajustements dus aux changements de méthodes comptables et corrections d'erreurs

Insecte. 2 états reflètent les ajustements des capitaux propres au 31 décembre :- l'année précédant l'année de déclaration (l'année dernière) ;

- l'année précédant la précédente (l'année avant-dernière).

Indiquez d’abord le montant du capital avant ajustements (ligne 3400).

Indiquez ensuite le montant de l'ajustement dû aux changements de conventions comptables (ligne 3410) et à la correction d'erreurs (lignes 3420).

Ensuite, le montant du capital après ajustement est calculé (ligne 3500).

Les lignes 3401 à 3502 fournissent une ventilation des données sur les bénéfices non répartis (perte non couverte) et les autres éléments de capital pour lesquels l'ajustement est effectué.

Actif net

Insecte. Le numéro 3 du rapport renseigne sur la taille de l’actif net de la société au 31 décembre :- année de référence ;

- l'année précédente (dernière) ;

- l'année précédant la précédente (l'année avant-dernière).

En d'autres termes, l'actif net est la valeur des actifs courants et non courants de l'entreprise, garantis par ses fonds propres.

En plus de remplir l'état des variations du capital, il faut également connaître le montant de l'actif net :

- contrôler la taille du capital autorisé ;

- pour déterminer le cours estimé de l’action.

La procédure pour remplir les lignes individuelles de l'état des variations du capital

Cela dépend si vous avez effectué des écritures de régularisation sur le compte 84 au cours de l'année de déclaration, c'est-à-dire les écritures associées à des changements de méthodes comptables ou à des corrections d'erreurs significatives (Lettre du Ministère des Finances du 27 janvier 2012 N 07-02-18/01 ) .Option 1 : Vous n'avez effectué aucune écriture d'ajustement.

Dans ce cas, remplissez les lignes de 3100 « Montant du capital au 31 décembre de l'année précédant l'année précédente » à 3200 « Montant du capital au 31 décembre de l'année précédente » selon les données de déclaration de l'année dernière.

Lignes commençant par 3310 "Augmentation de capital - total" par 3300 « Valeur du capital au 31 décembre de l'année de déclaration », à remplir selon les données comptables.

Si au cours de l'année de déclaration, vous avez reçu :

- bénéfice, puis dans la colonne « Bénéfice non distribué (perte non couverte) » de la ligne 3311 « Bénéfice net » indiquer le chiffre d'affaires créditeur de l'année de déclaration dans le compte 84 en correspondance avec le compte 99 « Bénéfices et pertes » ;

- perte, puis dans la colonne « Bénéfices non répartis (perte non couverte) » de la ligne 3321 « Perte » indiquer le chiffre d'affaires débiteur de l'année de déclaration sur le compte 84 en correspondance avec le compte 99.

- réévaluation, puis calculez l'indicateur de la colonne « Capital supplémentaire » de la ligne 3312 « Réévaluation d'un bien » à l'aide de la formule :

- démarque, puis calculez l'indicateur dans la colonne « Capital supplémentaire » de la ligne 3322 « Réévaluation d'un bien » à l'aide de la formule :

Dans la colonne « Report à nouveau (perte non couverte) » de la ligne 3327 « Dividendes », indiquez le montant total du chiffre d'affaires débiteur du compte 84 en correspondance :

Avec le sous-compte 75-2 « Calculs de paiement des revenus » ;

Avec le compte 70 « Règlements avec le personnel pour les salaires » en termes de règlements pour le paiement des dividendes.

Les indicateurs que vous avez obtenus en remplissant la section. 1 « Mouvements de capital » à la ligne 3300 « Montant du capital au 31 décembre de l'année de déclaration » doit correspondre aux données comptables au 31 décembre.

En particulier, les éléments suivants doivent correspondre :

- données dans la colonne « Capital autorisé » - avec un solde de compte de 80 ;

- données dans la colonne « Actions propres achetées aux actionnaires » - avec le solde du compte 81 ;

- données dans la colonne « Capital supplémentaire » - du solde du compte 83 ;

- données dans la colonne « Bénéfices non distribués (perte non couverte) » - du solde du compte 84.

Dans la lignée de la Sect. 2 « Ajustements dus aux changements de méthodes comptables et correction d'erreurs » mettent des tirets.

À la ligne 3600 « Actif net », indiquez le montant de l'actif net au 31 décembre de l'année de déclaration, de l'année dernière et de l'année précédente.

Option 2. Vous avez effectué des saisies d'ajustement.

Dans ce cas, commencez à remplir le décret à partir de la section. 2 "Ajustements dus aux changements de méthodes comptables et correction d'erreurs."

Dans l'état de variation des capitaux propres, indiquer le montant de l'ajustement du report à nouveau lié à la correction de l'erreur :

- si l'erreur a été commise l'année dernière - dans la colonne « Variation du capital due au bénéfice (perte) net », ligne 3421 « Ajustement pour correction d'erreurs » ;

- si l'erreur a été commise au cours de périodes antérieures - dans la colonne « Au 31 décembre de l'année précédant la précédente » de la ligne 3421 « Ajustement dû à la correction d'erreurs ».

Par exemple, dans la colonne « Bénéfices non répartis (perte non couverte) », ligne 3311 OIC pour l'année dernière la valeur indiquée est de 10 millions de roubles. Dans l'OCI pour l'année de référence dans la colonne « au détriment du bénéfice (perte) net » de la ligne 3420 « ajustement dû à la correction d'erreurs », 2 millions de roubles seront indiqués entre parenthèses. Puis à l'OCI pour l'année de référence dans la colonne « Bénéfices non répartis (perte non couverte) », ligne 3211, vous devez indiquer la valeur de 8 millions de roubles. (10 millions de roubles - 2 millions de roubles).

Remplissez les lignes 3310 - 3300 et 3600 comme dans l'option 1.

Exemple. Remplir l'état des variations du capital

L'organisation prépare un état des changements de capital pour 2016.

Le tableau montre les soldes du compte de capital.

Solde au 31 décembre 2015 | Solde au 31 décembre 2016 |

|||||

80 "Capital autorisé" | ||||||

81 "Actions propres (actions)" | ||||||

82 "Capital de réserve" | ||||||

83 "Capital supplémentaire" | ||||||

84 « Bénéfices non distribués (perte non couverte) » | ||||||

Le compte 84 reflète :

- sur un prêt - accumulation d'un bénéfice net d'un montant de 1 000 000 de roubles;

- par débit - distribution de bénéfices pour dividendes d'un montant de 500 000 roubles.

Nous transférons les données de l'état des variations du capital de l'année précédente vers les lignes 3100 - 3200.

Dans la section 2, nous mettons des tirets.

État de variation des capitaux propres pour 2016(échantillon de remplissage)

Annexe n°2

à l'Ordre du ministère des Finances de la Russie

du 02.07.2010 N 66n

État de variation des capitaux propres pour 2016

1. Mouvement de capitaux

Nom de l'indicateur | Capital autorisé | Actions propres achetées aux actionnaires | Capital supplémentaire | Capital de réserve | Bénéfices non répartis (perte non couverte) | ||

| Montant du capital | |||||||

|

16 Augmentation de capital - total : | |||||||

| y compris: bénéfice net | |||||||

| réévaluation de la propriété | |||||||

| lié au revenu directement pour augmenter capital | |||||||

| émission complémentaire d'actions | |||||||

| augmentation du nominal cours de l'action | |||||||

| réorganisation du service juridique | |||||||

| Réduction de capital - total : | |||||||

| y compris: | |||||||

| réévaluation de la propriété | |||||||

| dépenses liées directement pour diminuer capital | |||||||

| réduction du nominal cours de l'action | |||||||

| réduction du nombre d'actions | |||||||

| réorganisation du service juridique | |||||||

| dividendes | |||||||

| Variation du capital supplémentaire | |||||||

| Variation du capital de réserve | |||||||

| Montant du capital |

L'état des variations du capital est un document qui fournit une explication du bilan. Un formulaire type 3 de l'état des variations du capital a été élaboré ; vous pouvez télécharger le formulaire 3 des états financiers en fin d'article. Ce formulaire peut être modifié et modifié pour répondre aux besoins de l'organisation. Dans cet article, nous verrons comment remplir un rapport sur les modifications du capital en utilisant l'exemple de préparation d'un formulaire 3 unifié. Vous pouvez télécharger ci-dessous un exemple de remplissage d'un rapport, le formulaire 3 des états financiers pour 2014. Vous pouvez également y télécharger un formulaire de relevé des modifications du capital.

Objet de l’état de variation des capitaux propres

Ce rapport divulgue des informations détaillées sur l'évolution de la réserve et du capital supplémentaire, et reflète également des informations sur les changements dans la valeur des bénéfices non distribués de la société (dans certains cas, des pertes non couvertes) et sur la part de ses propres actions rachetées aux actionnaires. Ce rapport indique les ajustements liés aux changements d'organisation et à la correction d'erreurs.

Toutes les organisations sont tenues de soumettre un formulaire de rapport, à l'exception des assurances, du budget, du crédit et des petites entreprises. La date d'établissement du rapport est considérée comme étant le dernier jour calendaire de la période de reporting.

Le formulaire n° 3 est soumis chaque année aux autorités fiscales locales, au plus tard trois mois après la fin de l'année de déclaration. Avec le formulaire spécifié, vous devez également le soumettre. Depuis 2013, outre l'inspection des impôts, les états financiers annuels doivent être soumis aux autorités statistiques.

En plus du formulaire 3, vous devez également soumettre d'autres rapports :

- bilan (formulaire 1) – ;

- état des résultats financiers (formulaire 2) – ;

- état des flux de trésorerie (formulaire 4) – .

État des modifications du capital - exemple de formulaire 3

Le formulaire de relevé des variations du capital contient 3 sections et un « en-tête ». L'en-tête du rapport est rempli de la même manière qu'un bilan ou un compte de résultat. Le formulaire 3 reflète les données sur 3 ans : l'année de déclaration, l'année de déclaration précédente et la précédente. Notre exemple de rapport est complété pour l'année de référence 2014, c'est-à-dire qu'il présente des informations pour 2014, 2013 et 2012.

Compléter la première section « Mouvements de capitaux »

La première section du formulaire divulgue des informations complètes sur les mouvements du capital de l’organisation (autorisé, de réserve, supplémentaire), des données sur l’évolution des bénéfices non distribués et la valeur de ses propres actions achetées aux participants.

Les informations contenues dans cette section sont reflétées sur trois ans (l'année de référence et les deux précédentes), à l'exception des cas où l'entreprise est en activité depuis moins de trois ans.

Les lignes avec des codes indiquent les raisons du changement de capital et les colonnes 3 à 8 contiennent les éléments de capital.

3100 reflète le solde créditeur (si l'organisation a découvert des pertes, alors le solde débiteur) des comptes 80, 81, 83, 82, 84 de la comptabilité. Les données sont indiquées pour l'année précédant l'année précédente avant l'année de déclaration (c'est-à-dire pour l'année avant-dernière) lors du remplissage du formulaire 3 pour 2014, cette ligne reflète les informations pour 2012 au 31 décembre ;

Ici, la page 3210 est remplie, après quoi se trouve ci-dessous une transcription détaillée (3211-3216) de toutes les transactions commerciales ayant abouti à une augmentation de capital ou à des bénéfices non distribués au cours de l'année précédente.

Colonne 8 – les données de chaque ligne sont résumées.

Ainsi, les lignes avec les codes 3211-3216 reflètent le chiffre d'affaires créditeur sur les comptes 80, 83, 82, 84.

3220 – les données sur la diminution du capital due à des transactions commerciales similaires sont reflétées. Les lignes 3221-3227 constituent le chiffre d'affaires débiteur des comptes 80, 83, 82, 84. Leur remplissage est similaire à celui indiqué ci-dessus.

Séparément, les codes 3230 et 3240 reflètent les changements de réserve et de capital supplémentaire.

La ligne 3200 enregistre le montant du capital de l'organisme, constitué comme le solde créditeur des comptes 80, 81, 83, 82, 84 au dernier jour de l'année précédente.

Ensuite, les informations de l'année de déclaration sont reflétées, dans notre exemple pour 2014. Les lignes 3310-3340 sont remplies de la même manière que l'année précédente, des données sur les augmentations et les diminutions de capital sont également fournies, et le montant du capital constitué à la fin de l'année de déclaration est reflétée à la ligne 3300.

Remplir la deuxième section « Ajustements dus aux changements de méthodes comptables et correction d’erreurs »

La deuxième section du formulaire de rapport reflète les ajustements des montants du bénéfice net (perte non couverte) et des autres éléments de capitaux propres résultant de changements de méthodes comptables ou de corrections d'erreurs. La section est remplie si les méthodes comptables de l’organisation ont changé ou si les erreurs des périodes de reporting précédentes ont été corrigées.

La troisième colonne du formulaire 3 comprend le montant total des capitaux propres de l'entreprise à la fin de l'année précédant la précédente. 3400 affiche le montant généré avant les ajustements, et 3500 – en tenant compte de toutes les modifications ultérieures. Les montants des ajustements résultant de changements de méthodes comptables ou de corrections d'erreurs sont reflétés dans 3410 et 3420, 3400 et 3500 doivent être déchiffrés plus en détail : 3401-3501 sont des ajustements qui ont modifié le chiffre du bénéfice net, et 3402-3502 sont d'autres éléments. des capitaux propres de l'organisation déclarante. Les totaux au 31 décembre de l'année précédente sont reflétés dans la colonne n° 6.

Remplir la troisième section « Actif net »

La troisième section du formulaire (3600) reflète des informations complètes sur l'actif net de l'organisation au 31 décembre de l'année de déclaration 2014, au 31 décembre de l'année précédente et au 31 décembre de l'année précédente. Il est utilisé par les sociétés par actions et les sociétés à responsabilité limitée. Pour calculer le montant de l'actif net, il est nécessaire de soustraire le montant du passif accepté pour le calcul de la somme de tous les actifs acceptés pour le calcul.

À l’instar des autres états financiers, les données négatives sont indiquées entre parenthèses dans l’état des variations des capitaux propres.

L’état des variations du capital peut être complété en deux versions :

- avec des codes de ligne si la déclaration est soumise à des structures de contrôle statistiques ou autres ;

- sans préciser le codage des lignes si le document est destiné à un usage interne (article 5 de l'arrêté n° 66n).

Ce formulaire de rapport est nécessaire pour divulguer des informations détaillées sur les changements survenus dans l'institution en ce qui concerne le montant des fonds propres. Le format de rapport implique de refléter les données en trois blocs :

- par type de capital ;

- par type de changement ;

- en référence aux années.

Le formulaire 3 du rapport est conçu pour être rempli par les personnes morales. Une exception est faite pour les petites entreprises, les organismes d'assurance, les structures de crédit et les institutions budgétaires. Dans le cadre du reporting annuel, le formulaire est soumis à l'autorité de régulation dans un délai de trois mois à compter de la fin de l'année de reporting. Le document est soumis à l'administration fiscale avec référence au lieu d'immatriculation ; les rapports doivent être soumis aux autorités statistiques en tenant compte du lieu d'immatriculation de la personne morale.

Formulaire 3 des états financiers : structure et remplissage du document

La section 1 du rapport présente des informations systématiques sur les mouvements et soldes des comptes comptables :

- 80 par rapport au capital autorisé ;

- 81 lors de la divulgation des détails des transactions avec des actions propres achetées auprès des actionnaires ;

- 82 pour refléter le montant du capital de réserve ;

- 83 pour identifier du capital supplémentaire ;

- 84, utilisé pour comptabiliser les bénéfices non distribués ou les pertes non couvertes.

L'état des variations du capital (formulaire 3) de la section 1 comporte une partie tabulaire en deux parties. Le premier bloc indique les valeurs des indicateurs de la période précédente (elles doivent coïncider avec les données indiquées dans le bloc 2 du tableau de la période de reporting précédente). La deuxième partie de la section est fournie pour obtenir des informations sur les indicateurs de la dernière période de reporting.

La section 2 traite des montants par lesquels le coût du capital a été ajusté. Le dernier bloc tabulaire du rapport dans la section 3 reflète des informations sur le volume de l'actif net au fil du temps à la fin décembre de l'année de référence et des deux années précédentes. Les modalités de détermination de la taille de l'actif net sont précisées dans l'arrêté du ministère des Finances n°84n du 28 août 2014 :

- est la différence entre le montant de l'actif au bilan et le montant du passif ;

- lors du calcul de cet indicateur, les montants reflétés dans les comptes hors bilan ne sont pas pris en compte ;

- les montants des créances générées par les fondateurs au titre d'apports en capital ou de paiement d'actions sont exclus de l'actif ;

- Les passifs n'incluent pas les revenus différés créés à la suite de l'obtention d'une aide gouvernementale ou en cas de transfert gratuit de propriété.

Le relevé des flux de capitaux est rempli uniquement en termes monétaires. Les montants négatifs ne sont pas accompagnés d'un signe moins ; ils sont mis entre parenthèses. Les colonnes vides doivent contenir des tirets. Vous pouvez soumettre aux autorités réglementaires sur papier ou sous format électronique. Lors de la déclaration sur papier, il est permis de :

- soumettre le document en personne ;

- transfert à un spécialiste de l'administration fiscale par procuration ;

- envoyer par courrier avec en pièce jointe obligatoire un inventaire (la date de remise du rapport sera considérée comme le jour du départ constaté par la poste).

Le formulaire de rapport est établi en deux exemplaires. Chacun d'eux est signé par le chef de l'organisation. Art. 80 du Code des impôts de la Fédération de Russie établit des exigences réglementaires pour les entreprises qui doivent soumettre des déclarations uniquement sous forme électronique sans le droit de soumettre des formulaires de documents remplis sous forme papier.