Déterminer les objectifs d’une organisation est une décision. Mise en œuvre du plan stratégique, gestion par objectifs. La relation entre les objectifs et la stratégie de l'entreprise

Lire aussi

En considérant la gestion stratégique d'un point de vue très pragmatique, on peut affirmer sans équivoque que si les objectifs de l'organisation ne sont pas définis, alors, bien entendu, le système ne fonctionnera pas pleinement.

Objectifs de l'entreprise– ce sont des indicateurs précis avec des valeurs précises que l’entreprise doit atteindre en période de planification.

Malheureusement, toutes les entreprises impliquées dans la définition de la gestion stratégique n'ont pas d'objectifs. De plus, dans certaines entreprises, lorsqu'ils abordent l'élaboration d'objectifs, les managers commencent à comprendre de quoi tout cela les menace et, naturellement, tentent par tous les moyens de saboter ce processus.

Après tout, si les objectifs de l’organisation sont clairement définis, il sera alors possible de surveiller leur mise en œuvre et, en outre, il sera nécessaire d’être responsable de leur réalisation. Et quand tout dans une entreprise est « brumeux et vague », il est plus facile d’éviter toute responsabilité.

Les avantages de la formalisation des objectifs organisationnels.

1. Si les objectifs de l'organisation ne sont pas formulés ou ne sont pas clairs, il existe un risque de prendre des mesures qui ne correspondent pas aux objectifs de l'entreprise. La formalisation des objectifs de l'organisation favorise les échanges au sein de l'entreprise, ce qui réduit les risques d'incompréhension ou de compréhension incomplète.

2. Si les objectifs de l'entreprise sont clairement définis, les conflits possibles entre eux peuvent être plus susceptibles d'être détectés et éliminés au cours du processus d'accord sur les objectifs.

3. Définition précise des critères d’évaluation des activités de l’entreprise dans son ensemble sont nécessaires dans tous les cas, sauf peut-être dans le cas où leur annonce officielle est faite à des fins de « propagande » qui cache les véritables objectifs de l’organisation.

Critères pour les objectifs organisationnels (critères SMART)

Lors de l'élaboration et de la formalisation des objectifs de l'organisation, il ne faut pas oublier que les objectifs doivent satisfaire à cinq critères.On les appelle souvent SMART * -critères:

* SMART est une abréviation des mots anglais : Specific, Measurable, Achievable, Relevant, Timed/Timed-bound.

Spécificité des objectifs de l'organisation (Spécifique)

Il ne devrait pas y avoir de formulations telles que « accroître l'efficacité de l'entreprise », car cependant, il n’est pas défini ce qu’est l’efficacité ni quelle valeur d’efficacité doit être atteinte.D'ailleurs, pour que les objectifs de l'entreprise soient précis et compréhensibles pour tous les salariés, l'entreprise doit développer un glossaire dans lequel tous les termes sont déchiffrés.

En particulier, tout ce qui concerne la formulation des objectifs de l’organisation doit être déchiffré dans le Règlement sur la gestion stratégique. Bien entendu, les salariés de l’entreprise doivent avoir accès à ces informations.

Objectifs mesurables de l'entreprise (Measurable)

Si l'objectif d'une entreprise ne peut pas être mesuré, il ne peut pas être contrôlé. Par conséquent, lors de l'approbation d'un indicateur en tant qu'objectif, il est nécessaire de déterminer comment cet indicateur sera calculé.Il peut sembler que ce critère soit redondant, car Si l’objectif de l’organisation est spécifique, alors il est naturellement mesurable.

D'une part, c'est tout à fait logique, mais, d'autre part, dans la pratique, il peut s'avérer que mesurer cet objectif est très difficile ou que mesurer un objectif spécifique coûte très cher à l'entreprise.

Par exemple, un objectif d'entreprise tel que la part de marché peut être très difficile à mesurer pour certaines organisations, bien qu'il soit assez spécifique et puisse être fixé pour valeurs cibles, mais, en réalité, sa mesure peut nécessiter d’importantes ressources financières et temporelles.

Réalisabilité (faisabilité) des objectifs de l'entreprise (réalisable)

D'une part, les objectifs de l'entreprise doivent être ambitieux, c'est-à-dire que pour les atteindre, il est nécessaire de travailler efficacement, mais d'un autre côté, les objectifs de l'organisation doivent être réalistes.Si les objectifs de l’entreprise sont facilement atteignables, cela décourage les salariés. Si les objectifs de l’organisation sont à chaque fois trop élevés, les employés développent une aversion psychologique pour le travail.

Il s'avère que les employés de l'entreprise peuvent faire de leur mieux, mais de temps en temps, ils n'atteignent pas l'objectif de l'entreprise. Ce modèle de travail peut conduire au fait que, même si vous vous fixez ensuite un objectif réel, vous ne pourrez pas l'atteindre, car... déjà « habitués » au caractère inaccessible des objectifs de l’organisation.

En outre, il est nécessaire de prendre en compte un autre point important lors de la vérification de la faisabilité du critère de réalisabilité des objectifs de l'organisation : le plus souvent, une entreprise a plus d'un objectif, donc une tâche importante lors de la définition des objectifs est leur coordination.

Il se peut que les objectifs de l'entreprise soient contradictoires. Par conséquent, lors de l'installation valeurs numériques il est nécessaire de déterminer les fourchettes dans lesquelles ces objectifs peuvent être communs.

L'incohérence signifie que des valeurs spécifiques des indicateurs sélectionnés ne peuvent pas être atteintes simultanément. Par exemple, une entreprise envisage d’augmenter ses bénéfices tout en réduisant considérablement ses coûts totaux.

Il est clair qu'avec certaines valeurs de ces objectifs organisationnels (bénéfices et coûts), cela peut s'avérer irréaliste. Cela signifie que lors de la détermination des valeurs cibles des indicateurs eux-mêmes, vous devez soigneusement vous assurer qu'elles sont simultanément réalisables.

Pour ce faire, il est préférable d'utiliser un modèle de planification stratégique calculé, compilé par exemple dans des feuilles de calcul.

L'importance des objectifs de l'organisation (Pertinent)

Lors de la détermination des indicateurs cibles d’une entreprise, d’une part, vous souhaitez qu’autant d’indicateurs que possible soient impliqués dans le système de planification stratégique, afin d’obtenir la couverture la plus complète de toutes les activités de l’entreprise.Mais d’un autre côté, plus il y a d’indicateurs, plus système plus complexe De plus, il sera difficile pour les managers eux-mêmes de s'y retrouver et de prendre des décisions s'il y a trop d'indicateurs.

Par conséquent, lors du choix des objectifs de l’entreprise, il est nécessaire de les évaluer du point de vue de leur importance, et de se poser à chaque fois la question de l’opportunité de leur utilisation.

Certitude temporelle des objectifs de l'entreprise (chronométrés/limités dans le temps)

Naturellement, lorsqu'une entreprise élabore un plan stratégique et se fixe des objectifs, il est impératif de déterminer la période de planification. Par conséquent, lors du processus de définition des objectifs d’une organisation, vous devez toujours les lier à des délais précis.Si cela n’est pas fait, il ne sera pas clair quand effectuer un suivi plan-factuel de la réalisation des objectifs de l’entreprise. De plus, il est nécessaire de prendre en compte un point aussi important qu’un éventuel ajustement des objectifs de l’entreprise lors de la mise en œuvre du plan stratégique de l’entreprise.

Une révision de la finalité de l'organisation peut être due au fait que certains facteurs n'ont pas été pris en compte ou ont été mal pris en compte. Dans ce cas, un délai peut être déterminé à l'avance, après quoi de tels ajustements aux objectifs de l'entreprise peuvent être effectués.

D’un côté, la stratégie doit être la voie lumineuse dont on ne peut s’écarter, mais d’un autre côté, dans la pratique, des choses peuvent arriver. divers événements qui affectent considérablement l’activité de l’entreprise.

Fermer les yeux sur eux peut être une chose très dangereuse à faire. Par conséquent, l’entreprise doit être en mesure de réagir rapidement à des événements aussi importants et d’ajuster ses objectifs et sa stratégie en conséquence.

Les objectifs organisationnels sont un élément obligatoire du plan stratégique de l’entreprise

Si une entreprise n'a pas d'objectifs, il sera alors difficile de comprendre plus tard si l'entreprise a atteint ou non les résultats souhaités. Après tout, si vous ne savez pas ce que vous voulez, comment pouvez-vous savoir si vous l’avez obtenu ou non ? Lors de l'établissement de la gestion stratégique et de l'élaboration d'un plan stratégique, les objectifs de l'organisation doivent être présents.Peut-être qu'au début l'entreprise n'aura pas arbre commun des objectifs stratégiques, mais il doit y avoir des objectifs pour au moins chaque projet de développement qui découlent de la stratégie développée.

Ainsi, nous pouvons affirmer avec certitude que si une entreprise n'a pas d'objectifs, alors elle n'a pas de plan stratégique et il n'existe pas de système de gestion stratégique qui assurerait l'élaboration et la mise en œuvre d'un tel plan stratégique.

Cela semble être une affirmation évidente, mais néanmoins, j'ai souvent dû faire face à une telle situation. Alors que je menais des projets de conseil en développement du management, j'ai pu entendre quelque chose comme cette question de la part des administrateurs.

Ils ont déclaré qu'ils avaient auparavant fait appel à une société de conseil, ce qui les a aidés à résoudre le problème de la création d'entreprises. gestion stratégique. Mais ensuite, en regardant les documents développés, les administrateurs ont demandé avec surprise : « Où sont ici les objectifs de l'organisation ?

En fait, dans leurs plans stratégiques, il n'y avait qu'une stratégie, c'est-à-dire des directions de mouvement, mais les limites vers lesquelles il fallait se déplacer dans ces directions n'étaient pas définies, c'est-à-dire que les objectifs de l'entreprise n'étaient pas définis.

Les consultants qui ont réalisé ces projets ont réussi à convaincre le réalisateur que c'était ainsi que tout devait se passer. Autrement dit, les objectifs de l’entreprise sont bien sûr nécessaires, mais vous pouvez désormais vous en passer, et vous devez ensuite vous rappeler de les développer.

Il n’a donc pas été possible de vérifier la mise en œuvre de la stratégie. Si tout reste ainsi, alors les salariés diront plus tard qu'ils allaient dans la bonne direction, mais si les critères n'étaient pas définis, il sera alors très difficile de déterminer l'efficacité d'un tel mouvement.

Aspects pratiques de l'élaboration d'objectifs organisationnels

Donc, objectifs de l'entreprise– il s'agit d'un ensemble d'indicateurs spécifiques qui caractérisent l'efficacité à la fois de l'entreprise dans son ensemble (indicateurs stratégiques) et des objets de niveau inférieur (processus métiers, projets, centres de responsabilité financière - FRC).De plus, il faut immédiatement prêter attention au fait qu'en fin de compte, tous ces indicateurs devront être inclus dans un modèle de budgétisation financière et économique intégré (holistique). Après tout, il doit y avoir une relation claire entre le système de gestion stratégique et la budgétisation.

Un exemple numérique des objectifs d'une organisation, interconnectés avec les budgets stratégiques de l'entreprise, est discuté dans le livre « Gestion stratégique et développement commercial efficace », et le modèle électronique fait partie de la solution sur CD « Gestion stratégique de l'entreprise » (vous y trouverez un grand nombre d'exemples de plans stratégiques de diverses entreprises).

De ce qui précède, il s’ensuit que l’élaboration des objectifs de l’entreprise est l’une des étapes les plus difficiles de l’élaboration du plan stratégique d’une entreprise.

À propos, vous devez prêter attention à un point très caractéristique importante effectuer tout ce travail (de la réalisation d'une analyse stratégique à l'élaboration d'un plan stratégique et à la garantie conditions nécessaires pour le réaliser).

Malgré le fait qu'il existe une séquence d'actions apparemment linéaire pour élaborer un plan stratégique, dans la pratique, il est très rarement possible de tout faire en une seule fois.

Le problème ici est le suivant. Lorsque vous élaborez un plan stratégique (comme tout autre), la question se pose : par où commencer : par une analyse ou par l'élaboration des objectifs de l'organisation.

D’une part, vous devez commencer par une analyse stratégique. Mais, d’un autre côté, lorsque vous effectuez une sorte d’analyse, vous devez disposer à l’avance d’au moins quelques lignes directrices concernant les objectifs de l’entreprise.

Dans le cas contraire, l’analyse pourrait être retardée et il n’y a aucune garantie qu’elle conduira au résultat souhaité. Il s’avère que cette analyse doit être limitée d’une manière ou d’une autre, afin de définir au moins un cadre approximatif.

Ainsi, il s'avère qu'en pratique, il n'est possible d'obtenir un plan stratégique plus ou moins normal que par itérations - se rapprochant successivement la bonne solution. Autrement dit, la séquence linéaire se transforme en réalité en séquence cyclique.

Il est fort possible qu'en plus de l'analyse stratégique, il soit nécessaire de réaliser un diagnostic complet de l'entreprise. La technologie complète de diagnostic (analyse) de l’entreprise devra être appliquée non seulement aux faits, mais également au plan.

Cela signifie qu'une analyse de l'état actuel est d'abord effectuée : la stratégie actuelle est évaluée (y compris sa composante marketing, qui est l'une des plus importantes), le modèle organisationnel et fonctionnel, le personnel en activité et sa situation financière et économique. dans tout vous permet de réaliser. Lors de l’évaluation de ce dernier aspect, vous devrez naturellement analyser le modèle budgétaire actuel de l’entreprise.

Puis, après avoir réalisé la première version du diagnostic complet, une nouvelle stratégie, un nouveau système de marketing, un nouveau modèle organisationnel et fonctionnel sont développés, les besoins en personnel et un plan pour les mettre en conformité avec ces exigences sont déterminés, et un nouveau budget est déterminé. un modèle est construit, à l'aide duquel la performance financière et économique d'une composante de la nouvelle version (maintenant planifiée) de l'entreprise actuellement en activité est évaluée.

Il est clair que cela peut arriver plusieurs fois. Même s’il ne faut pas trop se laisser emporter. J'essaie parfois d'obtenir solution parfaite vous coûte du temps et votre position concurrentielle.

Un autre point auquel il faut prêter attention est lié à la détermination des objectifs principaux et secondaires de l’entreprise.

Souvent, les objectifs financiers et économiques dominent parmi les objectifs stratégiques d’une entreprise. Ces indicateurs stratégiques peuvent inclure, par exemple, le bénéfice net, le retour sur ventes, le retour sur actifs, le retour sur capitaux propres, etc.

La question se pose : quelle devrait être la séquence de planification des objectifs de l'organisation, c'est-à-dire par quels objectifs commencer, vers lesquels passer et lesquels devraient être à la fin de la chaîne.

Encore une fois, avec une étude approfondie de cette question, on peut arriver à la conclusion que dans ce cas, la séquence linéaire se transforme en séquence cyclique.

Autrement dit, vous devrez parcourir toute la chaîne au moins deux fois. Vous pouvez commencer par quelques estimations (plus précisément les valeurs minimales souhaitées) pour les indicateurs stratégiques, puis descendre de ce niveau global à un niveau inférieur.

Ainsi, après avoir reçu une ligne directrice sur les indicateurs stratégiques, il faudra planifier les indicateurs opérationnels puis, conformément au modèle budgétaire élaboré, calculer valeurs exactes indicateurs stratégiques.

S'il s'agit principalement d'indicateurs financiers et économiques, ils seront alors contenus dans des budgets financiers, qui sont établis sur la base des budgets opérationnels.

Il est clair que lors de la planification, vous devrez peut-être également parcourir cette chaîne plus d'une fois.

Exemples d'arbre d'objectifs d'une entreprise

Il existe différentes approches pour développer un arbre d’objectifs pour une entreprise spécifique. Vous trouverez ci-dessous plusieurs exemples d’un arbre d’objectifs organisationnels.Arbre d'objectifs organisationnels (exemple pour une société de commerce de gros)

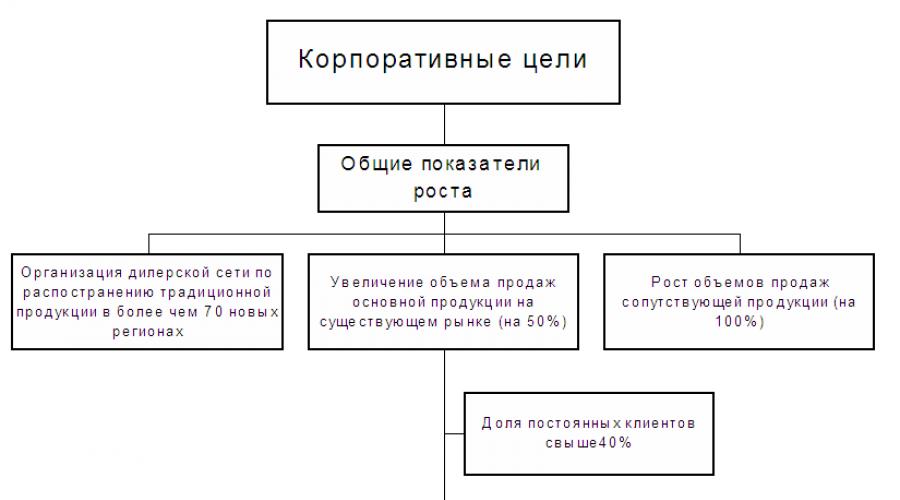

Un exemple d'arbre d'objectifs pour société de négoce, spécialisée dans la vente de matériel électrique, est cotée sur Figures 1 à 5. Dans cet exemple, tous les objectifs organisationnels sont divisés en cinq groupes (voir. Riz. 1).Riz. 1. Un exemple d’architecture d’arborescence d’objectifs d’une organisation

Objectifs corporatifs de l'entreprise est un ensemble d'indicateurs de base pour l'entreprise dans son ensemble. En d’autres termes, on peut dire que les objectifs d’entreprise d’une organisation sont les indicateurs stratégiques de l’entreprise.

Les objectifs de l'entreprise déterminent les principaux indicateurs de croissance de l'entreprise. DANS dans ce cas Ces mesures de croissance comprenaient trois objectifs principaux (voir Riz. 2).

Riz. 2. Un exemple d'arbre d'objectifs d'entreprise d'une organisation

L'entreprise prévoit de se développer activement grâce au développement d'un réseau de concessionnaires, qui devrait couvrir au moins 70 régions.

Dans le même temps, les volumes de ventes sur les marchés existants devraient augmenter de 50 %. De plus, cet objectif est divisé en deux sous-objectifs.

La part des clients réguliers devrait être supérieure à 40 % et celle des gros clients à plus de 30 %.

Sans aucun doute, l'entreprise a adopté une certaine classification des clients selon des critères sur la base desquels il était possible de déterminer quels clients étaient réguliers et lesquels étaient importants.

En plus de ces objectifs, l'entreprise prévoit de doubler le volume des ventes de produits connexes.

Objectifs produits de l'organisation dans cet exemple, la part des ventes est déterminée par les positions d'assortiment de l'entreprise (voir. Riz. 1).

Objectifs opérationnels de l'entreprise déterminer l’efficacité prévue de la mise en œuvre des principales fonctions commerciales de l’entreprise. Dans l'exemple présenté, trois groupes principaux d'objectifs opérationnels sont mis en évidence (voir. Riz. 3).

Riz. 3. Un exemple d'arbre d'objectifs opérationnels d'entreprise

Les objectifs opérationnels de la fonction commerciale Ventes comprennent quatre indicateurs.

Il est prévu d'augmenter le nombre de nouveaux clients réguliers de 200 %. Dans le même temps, l'écart des prix par rapport à la moyenne du marché ne doit pas dépasser 20 %.

Au moins 30 % du volume total des ventes doit être vendu dans les régions et le nombre de bureaux de représentation régionaux doit être d'au moins 50.

Concernant la cible associée à clients réguliers, il s'avère que cela n'a pas toujours un effet positif sur les affaires. Au moins pour certaines entreprises, une augmentation du nombre de clients réguliers met au contraire en garde les dirigeants.

Par exemple, le directeur d'une chaîne de vente au détail spécialisée dans la vente de produits audio-vidéo a déclaré que les clients réguliers sont en réalité loin d'être un cadeau pour eux.

Il l'a expliqué très simplement. Il est beaucoup plus probable que les vendeurs des points de vente substituent le produit « de gauche » aux clients réguliers plutôt qu'à ceux qu'ils voient pour la première fois.

Pour ce faire, l’entreprise remuait constamment les vendeurs, c’est-à-dire les transférait d’un point de vente à un autre. Nous l'avons fait assez souvent, parce que... les vendeurs ont assez rapidement « fait connaissance » avec des clients réguliers et ont commencé à leur vendre des produits « de gauche ».

Pour la fonction métier « Approvisionnement » dans l'exemple considéré (voir. Riz. 3), trois cibles ont été identifiées.

La part des approvisionnements du fournisseur principal ne doit pas dépasser 70 %. Initialement, l'entreprise a été créée en tant que distributeur d'un des fournisseurs étrangers. Au fil du temps, la concurrence est devenue plus rude, il a donc fallu trouver des réserves pour réduire les coûts.

Dans le même temps, la qualité des produits des fournisseurs nationaux s'est progressivement améliorée et les coûts d'achat de leurs produits (prix + frais de transport) étaient inférieurs à ceux des entreprises étrangères. Par conséquent, cette entreprise a progressivement décidé d’augmenter la part des fournisseurs nationaux.

Quant aux produits connexes, une stratégie axée sur les fournisseurs nationaux a été immédiatement choisie.

Dans la fonction commerciale « Stockage et Transport », deux objectifs ont été fixés. L'entreprise prévoit de se concentrer sur le développement de son propre système d'entrepôts, de sorte que la proportion d'entrepôts propres et loués devrait être comprise entre 80 et 20 %.

En matière de transport, l'entreprise prévoit également de s'appuyer essentiellement (60 à 40 %) sur propre force. Dans une plus large mesure, ces décisions sont dues au fait que le marché de l'externalisation des services logistiques n'est pas encore suffisamment développé dans notre pays.

L'entreprise avait tout simplement peur d'externaliser ces fonctions car elle ne parvenait pas à trouver des contreparties fiables qui ne créeraient pas de problèmes lorsqu'elle travaillait avec les clients.

Objectifs de gestion de l'organisation sont répartis en huit groupes dont chacun correspond aux principales fonctions de gestion mises en œuvre dans une entreprise donnée (voir. Riz. 4).

Riz. 4. Un exemple d'arbre d'objectifs de gestion d'entreprise

Le système marketing de l'entreprise doit permettre de garantir que la part des coûts dans le chiffre d'affaires des études marketing et de la publicité ne dépasse pas respectivement 2 % et 10 %. Dans ce cas, bien entendu, les objectifs de vente doivent être atteints.

Grâce à une gestion financière plus compétente, le cycle financier ne devrait pas dépasser 35 jours. Système gestion économique doit assurer la maîtrise de tous les coûts dont la part dépasse 1% des coûts totaux.

Il convient de noter que ce sont souvent les crises qui obligent les entreprises à accorder plus d'attention au développement du système de gestion et à l'augmentation de l'efficacité opérationnelle (voir le livre « Crisis - Aphedrone or Magic Kick-off. Technologie anti-crise pour augmenter l'efficacité de l'entreprise » ).

La relation entre les objectifs et la stratégie de l'entreprise

Il est nécessaire de prêter attention à un point aussi important qu'une relation claire entre les objectifs de l'organisation et la stratégie pour atteindre les objectifs. Et il est également très important de s’assurer que les objectifs et la stratégie de l’entreprise sont clairement consignés sur papier et communiqués à tous les cadres supérieurs.En pratique, lors de l'élaboration d'un plan stratégique, vous pouvez légèrement modifier la séquence d'actions. À savoir, développez d'abord la première version de la stratégie de l'entreprise, c'est-à-dire déterminez les principales directions de mouvement, puis formulez les objectifs de l'organisation - déterminez les paramètres quantitatifs exacts des limites de mouvement dans les directions sélectionnées.

Et puis vous devez revenir à la stratégie et la mettre en totale conformité avec les objectifs et la stratégie de l’entreprise. Cette approche est tout à fait justifiée, car il donne enfin résultat désiré et en même temps psychologiquement plus facile à percevoir.

Les entreprises l’utilisent donc assez souvent. Mais il est très important de parcourir le cycle objectif-stratégie au moins deux fois, sinon vous risquez de vous retrouver avec un plan stratégique incohérent.

Par exemple, lorsqu’une entreprise du secteur alimentaire élaborait un plan stratégique, elle a décidé de commencer par la stratégie, puis de développer les objectifs de l’organisation et de les aligner sur la stratégie.

L'entreprise élaborait pour la première fois un plan stratégique, il n'y avait donc aucune expérience d'un tel travail pour l'instant. En conséquence, pour certains postes, il s'est avéré que les objectifs n'étaient pas cohérents avec la stratégie.

L'un des indicateurs stratégiques les plus importants de l'entreprise était le profit. Mais en même temps, pour certains postes, la stratégie visait à atteindre d'autres indicateurs.

La situation était encore compliquée par le fait que le plan stratégique n’était pas consigné sur papier, ce qui rendait le contrôle de sa mise en œuvre beaucoup plus difficile. Par exemple, le directeur général a commencé à comprendre pourquoi les bénéfices de l’entreprise n’augmentaient pas au rythme souhaité, mais en même temps, la croissance des ventes en termes physiques dépassait largement la croissance des bénéfices.

La Direction du Marketing et des Ventes a affirmé que lors de l'élaboration du plan stratégique, il existait une installation selon laquelle les produits de l'entreprise devaient être présents même dans les coins les plus reculés de la région dans laquelle l'entreprise opérait.

Naturellement, cela a conduit, d'une part, à des coûts de transport élevés et, d'autre part, à une faible marge, car dans les villages et les villages, ils achetaient principalement les produits les moins chers.

Bien entendu, suite à la mise en œuvre d'une telle stratégie, les bénéfices ont diminué, bien que l'indicateur de couverture du marché ait augmenté.

Lors de l'élaboration du plan stratégique de l'entreprise pour l'année suivante, les erreurs précédentes ont déjà été prises en compte et tous les points principaux ont été enregistrés sur papier, convenus avec tous les cadres supérieurs et approuvés. directeur général.

Ainsi, les objectifs de l'organisation sont l'un des éléments essentiels plan stratégique et le système de gestion de l'entreprise en général. Pour une gestion d'entreprise efficace, il est important non seulement d'apprendre à définir des objectifs, mais également de fournir les conditions nécessaires à leur réussite.

Note: le sujet de cet article est abordé plus en détail lors de l'atelier "Gestion stratégique et développement commercial efficace", qui est réalisé par l'auteur de cet article -

C’est-à-dire que la mission est comprise comme une déclaration qui révèle le sens de l’existence de l’organisation, dans laquelle se manifeste la différence entre cette organisation et des organisations similaires.

Typiquement, définir la mission d'une organisation vise à résoudre les problèmes suivants :

- identifier le domaine d'actions actives de l'organisation et couper les voies de développement qui ne mènent nulle part ;

- déterminer les principes de base de la concurrence ;

- développer une base commune pour développer les objectifs de l'organisation ;

- développer un concept d'activité qui inspire les employés de l'organisation.

Objectifs de la mission est une vision de ce que l’organisation devrait être ou de ce qu’elle devrait représenter. Ils doivent refléter les intérêts de tous les groupes d'influence ou divers groupes les personnes liées d'une manière ou d'une autre aux activités de l'organisation et impliquées dans le processus de son fonctionnement (propriétaires, dirigeants, employés et ouvriers, consommateurs, fournisseurs, banques, agences gouvernementales, gouvernements locaux, organismes publics, etc.).

Lors de l'élaboration d'une mission, les groupes de facteurs suivants sont pris en compte :- L'histoire de l'émergence et du développement de l'organisation, ses traditions, ses réalisations et ses échecs, l'image établie.

- Le style de comportement et le mode d'action existants des propriétaires et des gestionnaires.

- Les ressources, c'est-à-dire tout ce qu'une organisation peut contrôler : la trésorerie, les marques de produits reconnues, technologies uniques, le talent des salariés, etc.

- , représentant la totalité de tous les facteurs qui affectent la capacité de l'organisation à atteindre ses objectifs en utilisant les stratégies choisies.

- Avantages distinctifs dont dispose l'organisation.

Par exemple, la mission de Marriott Hotel Company s’énonce comme suit : « Nous nous efforçons d’être les meilleurs au monde pour offrir des séjours et de la nourriture à nos clients en encourageant notre personnel à fournir un service client exceptionnel et à respecter les intérêts des actionnaires. »

Suivre les règles ci-dessus est très tâche difficile. C’est l’une des principales raisons pour lesquelles toutes les organisations n’ont pas de missions clairement définies, et certaines n’en ont tout simplement pas.

Objectifs organisationnels

Le principal point de départ pour la formation des objectifs organisationnels - et de l'innovation. C’est dans ces domaines que se situent les valeurs de l’organisation pour lesquelles le consommateur est prêt à payer. Si une organisation n’est pas en mesure de satisfaire à un bon niveau les demandes des consommateurs aujourd’hui et demain, elle ne réalisera aucun profit. Dans d'autres domaines d'activité (production, personnel, etc.), les objectifs n'ont de valeur que dans la mesure où ils améliorent la capacité de l'organisation à satisfaire les besoins des clients et à mettre en œuvre des innovations.

Il existe six types d'objectifs :

- Atteindre certaines valeurs d’indicateur part de marché.

- Objectifs d'innovation. Sans développer et fournir de nouveaux services, une organisation peut très rapidement être éliminée de la concurrence par ses concurrents. Exemple d'objectif de ce genre peut être : 50 % des ventes devraient être assurées par des produits et services introduits au cours des cinq dernières années.

- Objectifs de ressources caractériser la volonté de l’organisation d’attirer les ressources les plus précieuses : employés qualifiés, capital, équipement moderne. Ces objectifs sont de nature marketing. Ainsi, les organisations rivalisent pour attirer les diplômés universitaires les plus compétents, et les détaillants se disputent le meilleur emplacement des points de vente. En conséquence, l’obtention de tels résultats crée les conditions préalables à l’exécution d’autres tâches.

- Objectifs pour améliorer les performances. Lorsque le personnel, le capital, le potentiel de production et le potentiel technique ne sont pas utilisés de manière suffisamment efficace, les besoins des consommateurs ne seront pas suffisamment satisfaits, ou cela sera obtenu par une dépense excessive de ressources.

- Objectifs sociaux visant à réduire l’impact négatif sur environnement naturel, pour aider la société à résoudre les problèmes d'emploi, dans le domaine de l'éducation, etc.

- Objectifs pour réaliser un certain profit ne peut être établi qu’après la formulation des objectifs précédents. est quelque chose qui peut aider à attirer des capitaux et encourager les propriétaires à partager les risques. Il est donc préférable de considérer le profit comme un objectif restrictif. Une rentabilité minimale est nécessaire à la survie et au développement d’une entreprise.

Indicateurs de performance organisationnelle et marketing

La détermination des objectifs d'activité et leur évaluation sont directement liés à la sélection des objectifs appropriés.

Très souvent, cet indicateur est pris en compte. Ce faisant, on suppose que maximisation des profits- C'est l'objectif principal de l'organisation.

Les arguments suivants sont généralement avancés pour défendre ce point de vue :- La maximisation du profit est l'objectif formel pour lequel une organisation existe. Ceux qui ont investi du capital ne sont pas intéressés par des projets spécifiques, mais par le profit.

- Le profit est la récompense ultime pour travail efficace et créer de la valeur pour les consommateurs.

- Le profit est un critère simple et compréhensible pour évaluer l'efficacité des décisions commerciales. Ce critère principal choisir les meilleures solutions.

Lorsque la maximisation du profit est considérée comme l’objectif principal et unique des activités d’une organisation, cette approche doit alors être considérée comme simplifiée à la fois théoriquement et point pratique vision. L'organisation s'efforce d'obtenir un profit satisfaisant plutôt que maximum. Souvent, cette valeur de profit constitue un objectif limitant lors de la formulation d’objectifs axés sur le consommateur et l’innovation.

La maximisation du profit comme critère d’évaluation lors de l’examen de stratégies alternatives peut être utilisée comme première approximation pour trouver de meilleures solutions. Au stade ultérieur de l'analyse, d'autres critères doivent être pris en compte.

Sélection d'un critère d'efficacité d'une organisation à but non lucratif

Tout d'abord, il convient de noter que À côté des organisations qui vivent de leurs bénéfices, il existe également des organisations à but non lucratif.. Choisir une école ou un hôpital comme critère d’efficacité des activités contredit l’idée même decréer de telles organisations. Cependant, le profit peut être l'un des indicateurs de l'efficacité de la composante autonome des activités des organisations à but non lucratif.

Ci-dessous nous ne parlerons que des organisations qui vivent de leur production activité économique qui seront appelées sociétés.

Malgré l'utilisation prédominante des indicateurs de profit pour évaluer la réussite des entreprises, ils présentent certains inconvénients. Premièrement, dans la pratique, les managers peuvent manipuler assez facilement et simplement les indicateurs de profit afin d'obtenir des résultats falsifiés. Une grande variété de méthodes tout à fait légales de comptabilisation de l'amortissement pour l'évaluation des stocks, la comptabilisation des coûts de recherche et de développement, la conversion des devises étrangères, et surtout une variété d'options pour enregistrer de nouvelles acquisitions, peuvent transformer les pertes sur des éléments de coûts individuels en comptabilité en bénéfices déclarés importants et vice versa.

Bien entendu, les entreprises soucieuses de créer et de maintenir une image favorable proclament avant tout des missions qui ont une connotation sociale et ont un fort pouvoir d'attraction pour tous les groupes de l'entreprise et, surtout, pour ses dirigeants et ses salariés. Sans cela, il est difficile d'utiliser un outil de gestion aussi important que ( culture d'entreprise). Certes, il existe une opinion selon laquelle les objectifs de la mission appartiennent à la catégorie des objectifs dits déclarés « travaillant pour le public », et parmi les objectifs cachés et non déclarés, il y a nécessairement l'objectif de réaliser un profit.

Cette contradiction peut être surmontée dans une certaine mesure si les objectifs de l’entreprise sont liés aux objectifs de l’entreprise. Étant donné que le plan marketing fixe directement les objectifs de vente de certains produits sur des marchés sélectionnés, le but de ces activités est d'atteindre les indicateurs prévus de volume des ventes, de profit et de part de marché. Parallèlement, les priorités et les valeurs de ces indicateurs dépendent des objectifs de développement de l'entreprise dans son ensemble. Ainsi, l’indicateur de profit s’inscrit naturellement dans les objectifs du plan marketing, et l’atteinte de certains résultats contribue à la réalisation des objectifs plus généraux de l’entreprise.

Aujourd’hui, une entreprise doit être capable d’adopter une perspective multi-objectif et de satisfaire les besoins d’une grande variété de groupes d’intérêt. La tâche principale de la direction de l'entreprise est de concilier ces intérêts disparates et largement contradictoires. Dans une entreprise bien équilibrée, concilier ces intérêts n’est généralement pas difficile. L’une des raisons est que les groupes de pression ne cherchent généralement pas à maximiser leurs intérêts ; ils espèrent simplement obtenir un résultat qui les satisfasse. En fait, les dirigeants opèrent dans une zone de tolérance. Zone de tolérance est un domaine de fonctionnement efficace au sein duquel l'entreprise satisfait les intérêts de tous ses groupes d'influence clés.

Le deuxième indicateur le plus important après le bénéfice pour de nombreuses entreprises, c'est croissance, chiffre d'affaires ou valeur des actifs. Certains dirigeants estiment qu’il existe une relation entre la taille de l’entreprise et la rentabilité marginale. Jusqu’à ce que l’entreprise devienne l’un des principaux acteurs, disent-ils, elle sera vulnérable face à des concurrents plus puissants. D’autres soulignent le lien entre la taille de l’entreprise et la rémunération des dirigeants.

Par conséquent, le caractère multidimensionnel, plutôt que axé sur 1 ou 2 indicateurs, de la détermination des objectifs des activités de l’entreprise est de plus en plus répandu. Du fait de cette réorientation méthodologique, une approche multicritère de l’évaluation de la performance des entreprises devient de plus en plus courante. Ainsi, le magazine Forbes utilise un système de classement 500 meilleures entreprises USA, incluant les critères d'évaluation suivants : le niveau moyen de rentabilité des 5 dernières années (leur valeur marchande totale et leur retour sur capital investi), le taux de croissance des ventes, le rendement des stocks, ainsi que valeurs absolues volumes de ventes, résultat net et part des bénéfices en prix pour l'année dernière.

Objectif de l'organisation- c'est son futur état souhaité, la motivation du comportement et des actions de ses salariés. Contrairement à la mission, les objectifs expriment des domaines d'activité plus spécifiques de l'entreprise.

Les objectifs de l'organisation sont formulés et établis sur la base de la mission globale et de certaines valeurs et objectifs orientés par la haute direction. Pour véritablement contribuer au succès d’une organisation, les objectifs doivent présenter un certain nombre de caractéristiques.

Premièrement, les objectifs doivent être spécifiques et mesurables. En exprimant ses objectifs en termes spécifiques et mesurables, la direction crée un cadre de référence clair pour les décisions ultérieures et l'évaluation des progrès. Il sera plus facile de déterminer dans quelle mesure l’organisation s’efforce d’atteindre ses objectifs.

Deuxièmement, les objectifs doivent être axés sur le temps. Il est nécessaire de déterminer précisément non seulement ce que l’organisation souhaite accomplir, mais également le moment où le résultat doit être atteint. Les objectifs sont généralement fixés pour des périodes longues ou courtes. Un objectif à long terme a un horizon de planification d’environ cinq ans, parfois plus long pour les entreprises technologiquement avancées. Dans la plupart des cas, un objectif à court terme représente l'un des plans de l'organisation qui devrait être réalisé en un an. Les objectifs à moyen terme ont un horizon de planification de un à cinq ans.

Les objectifs à long terme ont généralement une portée très large. L'organisation les formule en premier. Des objectifs à moyen et court terme sont ensuite élaborés pour soutenir les objectifs à long terme. Généralement, plus l’horizon de planification des objectifs est proche, plus sa portée est étroite. Par exemple, un objectif à long terme pour augmenter la productivité pourrait être « d’augmenter la productivité globale de 25 % en cinq ans ». Conformément à cela, la direction fixera des objectifs à moyen terme : « augmenter la productivité du travail de 10 % en deux ans ». Il fixera également des objectifs à court terme dans des domaines spécifiques tels que les coûts des stocks, le développement des employés, la modernisation de la production, etc. utilisation efficace capacité de production existante, amélioration de la gestion, etc. Ce groupe d'objectifs doit prévoir les objectifs à long terme avec lesquels il est directement lié, ainsi que les autres objectifs de l'organisation.

Troisième, les objectifs doivent être réalisables servir à améliorer l’efficacité de l’organisation. Fixer un objectif qui réduit les capacités de l'organisation en raison de ressources insuffisantes ou en raison de facteurs externes, peut avoir des conséquences catastrophiques. Si les objectifs sont inaccessibles, le désir de réussite des salariés sera bloqué et leur motivation s’affaiblira. Depuis dans Vie courante Bien qu’il soit courant de lier les récompenses et les promotions à la réalisation d’objectifs, des objectifs inaccessibles peuvent rendre moins efficaces les moyens qu’une organisation utilise pour motiver ses employés.

Quatrièmement, pour être efficace, plusieurs les objectifs de l'organisation doivent se soutenir mutuellement, c'est à dire. les actions et décisions nécessaires pour atteindre un objectif ne doivent pas interférer avec la réalisation d’autres objectifs.

Les objectifs ne constitueront une partie significative du processus de planification et de gestion stratégique que si la haute direction les formule correctement, puis les communique à tous les membres de l'organisation et encourage leur mise en œuvre. Le processus de planification stratégique et de gestion sera couronné de succès dans la mesure où la haute direction est impliquée dans la définition des objectifs et dans la mesure où ces objectifs reflètent les valeurs et les valeurs de la direction. de réelles opportunités entreprises.

Les espaces clés pour définir les objectifs organisationnels sont présentés dans le tableau 5.

Tableau 5. Espaces clés pour définir les objectifs

Toute organisation est créée afin d'effectuer certaines tâches. Si nous parlons d'une structure commerciale, alors son objectif principal est de réaliser un profit ; si nous parlons d'une organisation caritative, alors elle est créée pour aider ceux qui ont besoin de protection et de tutelle. Cependant, pour que les employés et la direction comprennent plus clairement ce qu'ils font et pourquoi, une mission est nécessaire. Nous vous expliquerons dans cet article de quoi il s'agit et comment créer correctement une mission et des objectifs.

La mission et les objectifs d'une organisation sont les dispositions du programme sur lesquelles reposent toutes ses activités. La mission est la plus description générale pourquoi l'entreprise a été créée, quel problème elle est conçue pour résoudre. Il convient de noter que réaliser du profit ne peut pas être la mission de l’entreprise : elle doit être plus large et montrer comment l’entreprise peut être utile à la société. Il n’y a aucune contradiction là-dedans, car, en fin de compte, ce n’est qu’en étant utile et demandée qu’une entreprise peut espérer que ses produits seront achetés et donc réaliser des bénéfices. Afin de mieux comprendre ce qu’est une mission, voici des exemples de missions d’entreprises connues :

La mission de Lukoil est d'utiliser l'énergie de la nature au profit des personnes

McDonalds - fournir un service rapide et de qualité avec des produits standards

La mission de Microsoft est d'aider les particuliers et les entreprises à réaliser leur plein potentiel grâce aux technologies numériques.

La mission des Walt Disney Studios est de rendre les gens heureux.

Il convient de faire une distinction claire entre des concepts tels que la mission et le but de l'organisation. Si la mission est la description la plus générale de la raison d'être de l'organisation, alors l'objectif est une description claire des tâches qui doivent être accomplies pour faire de la mission une réalité. peut être à court et à long terme, et également changer au cours de ses activités, tandis que la mission reste inchangée pendant toute la durée des activités de l’entreprise. Ainsi, la mission et les objectifs de l'entreprise représentent un seul noyau philosophique de ses activités - la mission répond à la question « pourquoi notre entreprise est-elle nécessaire ? », et les objectifs répondent à la question « que faut-il faire pour mettre en œuvre les mission et, par conséquent, justifier son existence ?. Ce n'est qu'avec un tel noyau que l'entreprise pourra exercer ses activités de manière efficace et méthodique.

Certaines exigences sont mises en avant pour la mission et les objectifs :

La mission d'une entreprise est sa déclaration à la société ; par conséquent, elle doit être créée en tenant compte d'un public externe : consommateurs, concurrents, régulateurs. La mission doit nécessairement montrer que l’entreprise est utile, voire nécessaire à la société.

Les objectifs de l'entreprise, au contraire, sont dirigés vers l'intérieur, vers les salariés, et leur indiquent ce que l'entreprise doit réaliser avec leur aide à court et à long terme. Par conséquent, si la mission peut être quelque peu vague, les objectifs doivent être aussi clairs et compréhensibles que possible - de cette façon, ils seront plus faciles à percevoir par les employés et donc mis en œuvre plus rapidement et plus efficacement.

Malheureusement, les dirigeants de la plupart des entreprises n'ont pas encore réalisé qu'une mission et des objectifs bien écrits de l'organisation les aideront à rendre leur travail plus simple et plus efficace, et surtout, axé sur les résultats, c'est pourquoi seules certaines entreprises de la CEI les pays ont des objectifs et surtout des missions. Espérons qu'avec le temps, ils comprendront que la mission et les objectifs ne sont pas seulement de beaux mots, mais un outil important pour faire des affaires.

Nous espérons que cet article a aidé nos lecteurs à comprendre quelle est la mission et les objectifs de l'organisation et à quel point ils sont importants pour son activités réussies. Bonne chance dans votre entreprise !

Sinyavina députée, Burmistrova A.N.

Définition de la mission

Quelle est la mission

Généralement, la direction de l'entreprise est confrontée au problème de choisir parmi plusieurs buts et objectifs, comme assurer la rentabilité, la croissance, la valeur actionnariale, la satisfaction du client, etc. En règle générale, le choix de l’un des objectifs conduit au fait que la direction se concentre sur une seule direction et ne remplit ses obligations qu’à l’égard d’un seul groupe intéressé par les activités de l’entreprise. Il y a donc une « dévalorisation » des autres groupes d'intérêt.

Généralement, les principaux groupes d’intérêt suivants sont identifiés :

Tableau 2

En outre, les principaux groupes de parties prenantes peuvent également inclure des autorités le pouvoir de l'État, les fournisseurs, la société, exprimant des attentes envers l'entreprise différentes de celles des autres groupes.

Ainsi, l’une des tâches principales de la direction d’une entreprise est de concilier des intérêts divers et en partie contradictoires. Pour réaliser cette tâche, il existe plusieurs approches, dont l'une consiste à rédiger un énoncé de mission d'entreprise, qui décrit les objectifs de l'organisation et ses principales caractéristiques.

Le sens de la mission

L'élaboration d'une mission est le point de départ de toute amélioration du système de gestion, puisque la définition d'une mission est nécessaire pour identifier quelle est la tâche principale de l'entreprise et subordonner toute activité de l'entreprise à sa solution.

La mission vise à résoudre les tâches principales suivantes :

Expliquez pourquoi l'entreprise existe et établissez un cadre pour définir et assurer la cohérence de ses objectifs.

Déterminez en quoi l’entreprise diffère de toutes les autres entreprises opérant sur le même marché.

Créer un critère d'évaluation de la nécessité de toutes les activités réalisées dans l'entreprise.

Coordonner les intérêts de toutes les personnes associées à l'organisation (propriétaires, direction, personnel, clients, etc.).

Contribuer à la création d'un esprit d'entreprise, notamment en élargissant pour les salariés le sens et le contenu de leurs activités.

La formation d'une mission vous permet de déterminer pourquoi une organisation spécifique existe, et cette définition ne change généralement pas tout au long du cycle de vie de l’organisation. Le développement d’une nouvelle mission conduit généralement à la création d’une nouvelle entreprise.

« …La réponse à la question « Qui sommes-nous, que faisons-nous et où allons-nous ? déterminera la direction à suivre pour l’entreprise et contribuera à développer une identité forte. Ce qu’une entreprise entend faire et ce qu’elle veut devenir est, au sens général, le but (la mission) de l’entreprise. »

Définition de la mission

Définition

Un énoncé de mission peut comprendre les éléments de base suivants :

Définir l'espace de concurrence

L'orientation industrielle comprend une liste de domaines d'activité économique dans lesquels l'entreprise a l'intention d'opérer. L'orientation consommateur détermine le cercle de clients que l'entreprise servira. L'orientation géographique décrit les pays et les régions dans lesquels une entreprise pourrait opérer, qu'elle soit multinationale ou qu'elle opère dans une « niche » géographique.

Intention ou vision stratégique

La vision stratégique de l'entreprise consiste à définir les indicateurs clés que l'entreprise cherche à atteindre à l'avenir. Ceci est généralement formulé ainsi : « Nous nous efforçons de… ». Une vision stratégique peut décrire des indicateurs à la fois quantitatifs et qualitatifs qui déterminent les grandes orientations du développement de l'entreprise. Généralement, une vision stratégique sert à motiver les employés d’une entreprise. De plus, la vision stratégique permet aux sujets de l’environnement externe (clients, partenaires, sous-traitants) d’évaluer les intentions de l’entreprise en matière de actions supplémentaires sur le marché et les perspectives de développement des relations.

Compétence du personnel et avantages concurrentiels

La mission définit l'essence des valeurs de l'entreprise. Il s'agit notamment des connaissances et des compétences spécialisées dont dispose le cabinet et qui lui permettent d'offrir à ses clients meilleurs produits Et services. Par exemple, l'accent est mis sur les innovations technologiques, les produits et services de haute qualité, les prix et les solutions d'ingénierie.

Groupes d'intérêt clés

La mission définit des groupes d'individus et d'organisations avec lesquels la coopération contribue à la prospérité de l'entreprise, établit leurs exigences et formule les priorités de travail des managers.

De plus, un énoncé de mission élargi peut inclure :

liste des principales activités;

les principaux avantages concurrentiels qu'il est prévu d'obtenir ;

et aussi (pour usage interne) :

les principaux désavantages concurrentiels qu'il est prévu d'éliminer en premier.

La mission peut être formulée soit sous la forme d'une seule phrase, soit sous la forme d'une déclaration politique de plusieurs pages par la direction de l'entreprise, qui reflète tous les aspects de la coordination des intérêts des différents groupes et les principales caractéristiques de l'entreprise. Diverses options(abrégé et développé) peut être utilisé à diverses fins - comme document représentatif à inclure dans le rapport annuel de l'entreprise aux actionnaires, comme document fondamental intra-entreprise, etc. (Voir la section « Exemples d'énoncés de mission »).

Processus de création de mission

Une condition importante pour formuler une mission est qu’elle soit comprise et acceptée par la majorité des salariés de l’entreprise. Cela garantira que les objectifs et les intérêts des personnes impliquées dans les activités de l'entreprise sont subordonnés aux objectifs de l'entreprise dans son ensemble.

Par conséquent, il est très conseillé d’impliquer tous les employés clés de l’entreprise dans le processus de développement de la mission. C'est la haute direction, les patrons divisions structurelles(divisions, départements) et des spécialistes de premier plan.

Vous trouverez ci-dessous l'une des options pour organiser le travail d'élaboration d'une mission pour une entreprise existante :

Organiser une réunion d'introduction pour expliquer les buts et objectifs du travail.

Interrogatoire des collaborateurs clés de l'entreprise.

Traitement des questionnaires et présentation des résultats d'analyse (plusieurs déclarations de mission).

Clarification des principales dispositions.

Choisir l'énoncé de mission final.

Tenir une réunion pour présenter les résultats des travaux.

Si, pour une raison quelconque, il n'est pas pratique d'impliquer tous les employés clés dans ce travail, vous pouvez vous limiter à impliquer uniquement les cadres supérieurs (le directeur général et ses adjoints). Dans ce cas, la procédure reste la même, mais elle est réalisée plus rapidement et avec moins de travail.

Difficultés possibles

Souvent dans la littérature, il est indiqué que l'élaboration d'une mission doit être réalisée sur la base d'une analyse de l'environnement externe et interne :

« Facteurs pris en compte lors de l’élaboration d’une mission :

histoire de l'entreprise;

le style de comportement et le mode d'action existants des propriétaires et du personnel de direction ;

état de l'environnement externe et interne de l'organisation ;

les ressources qu'une entreprise peut mettre à profit pour atteindre ses objectifs ;

caractéristiques distinctives que possède l'organisation.

C'est tout à fait vrai, cependant, il semble que pour analyser l'environnement extérieur, il soit nécessaire de disposer d'un outil permettant de filtrer les informations inutiles (les informations dites « non pertinentes », c'est-à-dire sans rapport avec la tâche à accomplir) . Depuis l'extérieur et environnement interne Ils fournissent une quantité presque illimitée d'informations ; vous pouvez y sélectionner les informations nécessaires uniquement à l'aide de ce qu'on appelle des « filtres ». Le plus utile d’entre eux est précisément la mission de l’organisation. Par conséquent, avant même de commencer une analyse environnementale ciblée, il est nécessaire de formuler un énoncé de mission préliminaire, puis de l’affiner en fonction des résultats du processus d’élaboration de la mission. La formulation préliminaire peut être obtenue très simplement : vous devez dire en une phrase ce que l'entreprise fait ou veut faire, par exemple « vend des appartements » ou « produit des matériaux de construction ».

Il s'avère parfois difficile, voire impossible, de formuler la mission de l'organisation. Cela peut indiquer que l'entreprise n'est pas équilibrée, c'est-à-dire qu'il n'y a pas d'objectifs communs au sein de l'organisation, que les intérêts de différents groupes sont en conflit, que l'entreprise est « déchirée » entre les directions de développement et que les décisions prises ne visent pas à atteindre objectifs globaux de l’entreprise. Cette situation peut également se produire si plusieurs divisions de l'entreprise évoluent dans des directions différentes, comme les héros de la fable de I. Krylov « Le cygne, le cancer et le brochet ».

Fixer des objectifs

La prochaine étape du processus de gestion stratégique consiste à définir les objectifs stratégiques de l'organisation. Se fixer des objectifs est très étape importante planification, puisque toutes les activités ultérieures de l'organisation seront subordonnées à la réalisation de ces objectifs.

Les objectifs de l'organisation sont déterminés après réception de l'énoncé de mission, c'est-à-dire que la mission, d'une part, permet d'établir quels objectifs doivent être fixés pour que les activités de l'entreprise correspondent à sa mission, et d'autre part d’un autre côté, cela « coupe » certains des objectifs possibles.

Fixer des objectifs traduit la vision et l'orientation stratégique de l'entreprise en tâches spécifiques liés à la production et à la performance de l’entreprise. Les objectifs sont l'engagement de la direction à atteindre certains résultats dans un délai spécifié.

Classification des cibles

Différents auteurs ont des classifications différentes. Seule la classification est à peu près la même par heure, pour lesquels des objectifs sont fixés. Il y a généralement des objectifs à long terme et à court terme. La division des objectifs en objectifs à court et à long terme est d'une importance fondamentale, car ces objectifs diffèrent considérablement par leur contenu. Les objectifs à court terme sont caractérisés par une plus grande spécificité et plus de détails que les objectifs à long terme. Parfois, des objectifs intermédiaires sont fixés entre des objectifs à long terme et à court terme ; ils sont appelés à moyen terme.

En fonction des spécificités de l'industrie, des caractéristiques de l'état de l'environnement, de la nature et du contenu de la mission, chaque organisation fixe ses propres objectifs. Par exemple, le film montre la classification des objectifs par domaines fonctionnels :

Objectifs du marché(ou objectifs externes du programme) : dans le domaine du marketing et des relations publiques, par exemple :

Volume des ventes en termes physiques et en valeur.

Nombre de clients.

Part de marché.

Objectifs de production(objectifs internes du programme) sont une conséquence de ceux du marché. Comprend tout le nécessaire pour atteindre les objectifs du marché (à l'exclusion des ressources organisationnelles) :

Assurer un certain volume de production (volume de production = volume des ventes - stocks existants + stocks prévus) ;

Construire un atelier (volume de construction d'immobilisations) ;

Développer nouvelle technologie(réalisation de travaux de recherche et développement) ;

Objectifs organisationnels- tout ce qui concerne la gestion, la structure et le personnel de l'organisation :

Embaucher trois spécialistes du marketing ;

Amener le niveau de salaire moyen des salariés au niveau du salaire du leader du marché ;

Mettre en œuvre un système de gestion de projet.

Objectifs financiers- relier tous les objectifs entre eux en termes de valeur :

Ventes nettes (à partir des « objectifs de marché » );

Le montant des coûts (issus des objectifs « de production » et « organisationnels ») ;

Bénéfice brut et net ;

Retour sur ventes, etc.

Vous pouvez fixer des objectifs dans un ordre différent : du financier au marché et à la production.

À notre avis, cette classification est simple appareil conceptuel. De plus, elle assure la cohérence des objectifs, puisque ces derniers se succèdent logiquement (du marché - production, puis organisationnel et financier).

Hiérarchie des objectifs

Dans toute grande organisation comportant plusieurs divisions structurelles différentes et plusieurs niveaux de gestion, une hiérarchie d'objectifs se développe, qui est une décomposition d'objectifs plus haut niveau plus sur la cible niveau faible.

Les objectifs de niveau supérieur sont toujours de nature plus large et nécessitent un délai de réalisation plus long. Les objectifs d'un niveau inférieur agissent comme une sorte de moyen pour atteindre les objectifs d'un niveau supérieur.

Par exemple, les objectifs à court terme découlent des objectifs à long terme, en sont les spécifications et les détails et leur sont subordonnés. Les objectifs à court terme fixent des jalons sur la voie à suivre pour atteindre les objectifs à long terme.

La hiérarchie des objectifs joue un rôle très important, car elle établit la « cohérence » de l'organisation et garantit que les activités de tous les départements sont orientées vers la réalisation d'objectifs de haut niveau.

Exigences pour les objectifs

Pour déterminer si les objectifs stratégiques sont correctement formulés, vous pouvez utiliser une règle simple : le principe SMART. Selon lui, les objectifs devraient être :

avec la mission de l'entreprise;

Entre elles;

avec ceux qui doivent les réaliser.

Spécifique;

Mesurable;

D'accord (Agréable, Accordant);

Réalisable (réaliste);

Défini dans le temps (Timebounded) ;

Fixer des objectifs

Le processus de définition d’objectifs comprend quatre phases :

Identification et analyse des tendances observées dans l'environnement externe de l'entreprise.

Le management doit s’efforcer d’anticiper l’état dans lequel il se trouvera environnement externe, et fixer des objectifs conformément à cette prospective. Les objectifs doivent être formulés de telle manière que, sans absoluariser les tendances, ils les reflètent.

Fixer des objectifs pour l'organisation dans son ensemble.

Il est important de déterminer lesquelles, parmi le large éventail de caractéristiques possibles des activités de l'organisation, doivent être considérées comme des objectifs. Important Il dispose également d'un système de critères utilisés pour déterminer les objectifs de l'organisation. La décision sur les objectifs dépend également toujours des ressources dont dispose l’organisation.

Construire une hiérarchie d’objectifs.

Définir de tels objectifs pour tous les niveaux de l'organisation, dont la réalisation conduira à la réalisation par les divisions individuelles des objectifs organisationnels globaux. Cela implique la construction d’un « arbre d’objectifs », dans lequel une relation claire « objectif-moyens » est enregistrée.

Fixer des objectifs individuels.

Pour que la hiérarchie des buts au sein de l'organisation devienne un véritable outil pour atteindre les buts et objectifs, elle doit être portée au niveau de chaque employé. Dans ce cas, l'un des plus conditions importantes fonctionnement réussi de l'organisation : chaque employé est en quelque sorte inclus dans le processus de réalisation conjointe des objectifs ultimes de l'organisation.

Les objectifs établis doivent avoir force de loi pour l'organisation, pour toutes ses unités et pour tous ses membres. Cependant, l'exigence d'obligation n'implique en aucun cas l'invariabilité des objectifs. Il existe plusieurs approches possibles au problème du changement d'objectifs :

Les objectifs sont ajustés chaque fois que les circonstances l’exigent.

Changer les objectifs de manière proactive. Dans cette approche, des objectifs à long terme et à court terme sont fixés, une fois les objectifs à court terme atteints, de nouveaux objectifs à long terme et à court terme sont développés, etc.

Un des plus les points importants, qui déterminent le processus de définition des objectifs dans une organisation, est le degré de délégation du droit de prendre des décisions sur les objectifs des niveaux inférieurs de l'organisation. Dans la pratique, le processus de définition des objectifs se déroule différemment selon les organisations. Cependant, le principe général est que le rôle décisif doit, dans tous les cas, appartenir à la haute direction.

Exemples d'énoncés de mission.

Voici des exemples d’énoncés de mission de diverses organisations opérationnelles. Chaque formulation indique uniquement l'essence de sa mission, c'est-à-dire les formulations ne sont pas développées, mais abrégées.

Pour Entreprises russes des informations sur leur emplacement et l'heure du développement de la mission sont fournies.

Technologies Lucent.

Nous nous engageons à être le meilleur au monde pour rassembler les gens - en leur donnant un accès facile les uns aux autres ainsi qu'aux informations et services qu'ils souhaitent et dont ils ont besoin - à tout moment et en tout lieu.

Nous nous efforçons d'être la meilleure entreprise au monde pour connecter les gens, en leur donnant un accès facile les uns aux autres, aux informations et aux services dont ils ont besoin, à tout moment et en tout lieu.

Partager des connaissances à travers des documents

Diffusion des connaissances à travers des documents.

Nous créons et mettons en œuvre des idées dans le développement et la promotion de biens et de services pour satisfaire les clients de nos clients.

Centre de Conseil en Management "SOLUTION".

La mission de notre entreprise est d'aider les dirigeants et les employés des entreprises russes à prendre et à mettre en œuvre des décisions visant à améliorer les systèmes de gestion d'entreprise et à créer les conditions d'un développement réussi à long terme.