Le chef comptable est-il responsable ? De quoi est responsable le chef comptable et envers qui ?

Peu de gens pensent qu’il ne s’agit pas d’un mythe, mais d’une réalité d’aujourd’hui. Nous vous dirons ce que menace la loi et comment éviter les délits comptables.

Compositions principales

En fait, responsabilité pénale du chef comptable peut survenir en vertu des articles 199 et 199.1 du Code pénal de la Fédération de Russie. Le premier concerne la fraude fiscale des entreprises. Voici son contenu complet :

Le commentaire officiel du Plénum de la Cour suprême de la Fédération de Russie sur cette norme suggère que non seulement le directeur général de l'entreprise peut en répondre, mais aussi :

- Chef comptable;

- juste un comptable (s'il n'y a pas de poste de chef comptable dans l'effectif) ;

- d'autres personnes, si le conseil d'administration de la société les a obligées à signer des déclarations fiscales et à assurer le paiement intégral et rapide des impôts et taxes ;

- les personnes qui ont effectivement exercé les fonctions de directeur ou de chef comptable, comptable.

Si la participation du chef comptable à un complot visant à se soustraire à l'impôt est prouvée, il sera pleinement responsable devant la loi.

Peine en vertu de l'art. 199 du Code pénal de la Fédération de Russie peut également menacer les employés de l'entreprise chargés, par exemple, de préparer les documents comptables « primaires ». Mais, très probablement, ils agiront en tant que complices dans cette affaire.

La tâche principale du chef comptable n'est pas d'être accusée d'organiser l'évasion fiscale !

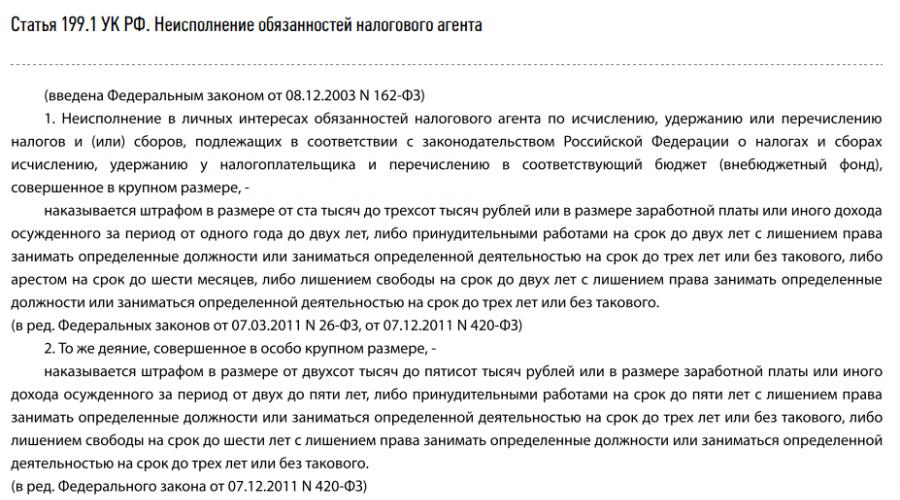

Le Code pénal russe contient également l'article 199.1. Il prévoit des sanctions en cas de manquement aux fonctions d'agent fiscal. Voici son contenu complet :

En fait, responsabilité pénale du chef comptable en 2016 année et au-delà pour les taxes ne peuvent se produire que pour ces deux composés.

Conditions de punition

Précisons immédiatement que le chef comptable est pénalement responsable en vertu de l'article 199.1, lorsque les conditions suivantes sont simultanément réunies :

- l'entreprise ne paie pas d'impôts à grande ou particulièrement grande échelle ;

- l'entreprise, représentée par le chef comptable, le fait délibérément ;

- cela se produit pendant au moins trois années consécutives ;

- Le chef comptable a un intérêt personnel.

Un montant important d'impôts impayés commence à 5 millions de roubles et un montant particulièrement important à partir de 15 millions de roubles.

La notion d’« intérêt personnel » est assez subjective. Cela n'est mentionné que dans le Code pénal de la Fédération de Russie, c'est pourquoi la Cour suprême a exposé son interprétation en 2006. Selon elle, l'intérêt personnel du chef comptable (motivation) peut se manifester dans le but d'obtenir un avantage immobilier et/ou non immobilier.

Qu'est-ce qui pourrait pousser le chef comptable à un tel comportement ? Ceci est également connu des plus hauts juges :

- carrière;

- protection;

- népotisme;

- désir d'embellir la situation réelle;

- recevoir une faveur réciproque ;

- fournir une assistance pour résoudre tout problème, etc.

Si le comptable n'a aucun intérêt personnel, alors le concordat en vertu de l'art. 119.1 du Code pénal de la Fédération de Russie est absent. Même si l’évasion fiscale s’élève à plusieurs millions de dollars.

De plus : la deuxième partie de l'article 199 du Code pénal de la Fédération de Russie parle d'exemption de responsabilité pénale du chef comptable, Si:

- le crime a été commis pour la première fois ;

- le chef comptable ou l'entreprise a entièrement remboursé le budget.

Comme dans le cas de l'art. 199, un entrepreneur individuel, ainsi qu'une personne chargée de la responsabilité de s'occuper des impôts, peuvent être responsables de la composition suivante : directeur général, chef (senior) comptable, autre employé spécialement autorisé. Ou celui qui exécute réellement les tâches de patron ou de chef (senior) comptable.

De quel côté est la pratique ?

On s'empresse de rassurer tous les comptables : les avocats en exercice et les avocats répètent unanimement que responsabilité pénale du chef comptable cela ne se produit pas toujours, parfois dans des cas exceptionnels. Par exemple, il est extrêmement difficile d'attirer un tel spécialiste en vertu de l'art. 199.1 du Code pénal de la Fédération de Russie.

Le principal problème est de prouver l’intention et les motivations personnelles. Après tout, le chef comptable peut toujours se justifier en invoquant son manque d'expérience, ses erreurs professionnelles, etc. Mais, comme on dit, on ne peut pas entrer dans son cerveau.

Le chef comptable ne peut pas être puni pour les erreurs de ses prédécesseurs à ce poste !

Documents du journal "", mai 2018

Parlons de la responsabilité qu'assume un comptable et du moment où il est responsable des dettes de l'entreprise.

Responsabilité disciplinaire

Cette responsabilité d'un comptable naît en cas d'inexécution ou de mauvaise exécution de ses fonctions officielles prescrites dans le contrat de travail. Être en retard, absentéisme, se présenter au travail en état d'ébriété ou ignorer les exigences de l'employeur peut également entraîner une responsabilité disciplinaire. Selon l'art. 192 du Code du travail de la Fédération de Russie, l'employeur a le droit d'appliquer des types de sanctions disciplinaires telles que :

-

avertissement;

licenciement pour motif indicatif.

Cela s’applique bien entendu non seulement au comptable, mais également à tout autre employé.

Responsabilité matérielle

Les principales dispositions de cette responsabilité sont énumérées au chapitre. 39 Code du travail de la Fédération de Russie. Si le travail d’un salarié implique de l’argent ou d’autres biens matériels, alors en cas de dommage causé à l’entreprise, le législateur prévoit la responsabilité financière du salarié coupable. Autrement dit, les dommages causés à une entreprise doivent être réparés par la personne dont les actions ont causé ces dommages. Vous ne pouvez récupérer que les dommages réels auprès d’un employé, mais vous ne pouvez pas récupérer les bénéfices perdus. Le montant de la responsabilité sera déterminé en fonction du degré avéré d'implication du comptable dans les conséquences négatives sous forme de dommages. A noter que si le contrat de travail ne contient pas de clause de responsabilité financière, alors dans ce cas le comptable sera responsable dans la limite de son salaire, et non à hauteur du préjudice causé. Les motifs de mise en responsabilité financière sont énumérés à l'art. 243 du Code du travail de la Fédération de Russie, il peut s'agir d'un manque d'objets de valeur confiés, de la divulgation de secrets protégés par la loi, etc.

Parlant de la responsabilité financière des salariés, la question se pose parfois de conclure un accord séparé sur la pleine responsabilité financière. Ceux avec lesquels un tel accord peut être conclu sont nommés sur une liste fermée, qui est approuvée par la résolution du ministère du Travail du 31 décembre 2002 n° 85. Le chef comptable ne figure pas sur cette liste, mais il y a un caissier. Par conséquent, si un comptable effectue des transactions en espèces, dans ce cas, la conclusion d'un accord sur la pleine responsabilité financière individuelle sera tout à fait légale. Mais il n'assumera l'entière responsabilité financière que des dommages qu'il a causés dans l'exercice de ses fonctions de caissier, et non de comptable.

Le licenciement ne dégage pas le chef comptable de sa responsabilité financière. Après sa révocation, un tel employé peut être tenu responsable de ses actes intentionnels dans un délai d'un an devant le tribunal.

Responsabilité civile

Premièrement, c'est la responsabilité subsidiaire.

En 2017, il rejoint la liste de ceux qui risquent leurs biens personnels en cas de faillite d’entreprise. Introduit dans la loi fédérale « sur l'insolvabilité (faillite) » du 26 octobre 2002 n° 127-FZ. Les modifications attribuent au chef comptable le statut de « personne contrôlant le débiteur ». Cela implique qu'une telle personne peut bénéficier de l'acte fautif de l'entreprise. Ainsi, désormais, si une organisation est déclarée en faillite, les biens du chef comptable peuvent être saisis et saisis, que ce comptable travaille ou non dans l'entreprise au moment de la faillite.

Comme le montre la pratique judiciaire déjà développée dans diverses régions, la responsabilité subsidiaire a « fonctionné ». Pour engager la responsabilité du fait d'autrui d'un comptable, il est nécessaire de prouver que ce sont ses actes qui ont conduit à la faillite. Les changements ont également affecté le délai de mise en responsabilité du débiteur contrôlant ; désormais, le délai de mise en responsabilité subsidiaire est de trois ans à compter du jour de la déclaration de faillite de l'entreprise. L'exclusion d'un débiteur du Registre d'État unifié des personnes morales ne constitue pas un motif d'exonération de cette responsabilité, pas plus que la déclaration de faillite du débiteur.

Deuxièmement, responsabilité en raison d'un préjudice.

Si les dettes de l’entreprise résultent d’actions malhonnêtes ou déraisonnables du gérant/comptable, les créanciers ont désormais le droit de saisir les tribunaux pour recouvrer la dette en résultant auprès de ces mêmes personnes, sans engager une procédure de faillite. L'opinion selon laquelle une entreprise n'est responsable de ses dettes que dans la limite de son capital social est tombée dans l'oubli. Dans la résolution de la Cour constitutionnelle du 8 décembre 2017 n° 39-P, les juges ont défini un certain nombre de conditions pour être traduit en justice.

Ainsi, les arriérés d'une organisation ne peuvent être recouvrés auprès d'un comptable que si l'entreprise elle-même est reconnue par le tribunal comme incapable de payer elle-même ces arriérés (l'entreprise est exclue du Registre d'État unifié des personnes morales, déclarée en faillite, ou il y a pratiquement aucune activité). En règle générale, la responsabilité du non-paiement des impôts incombe au contribuable lui-même et, dans notre cas, à l'organisation. Mais comme l'organisation commet indirectement un délit fiscal, par l'intermédiaire de ses employés, ceux-ci sont tenus d'indemniser les dommages matériels qu'ils ont causés. La Cour constitutionnelle de la Fédération de Russie a noté que seules les amendes infligées à l'organisation ne peuvent être récupérées auprès de ces employés.

La Cour constitutionnelle de la Fédération de Russie a également indiqué l'inadmissibilité de la perception simultanée d'impôts auprès de l'organisation et de ses employés. L’entreprise ne disposant pas de fonds suffisants pour payer les arriérés, les dommages doivent être réparés par les coupables. Si à l'avenir l'organisation a soudainement de l'argent, l'entreprise peut le restituer à ses employés. Une telle interaction, selon l'administration fiscale, élimine la situation de double recouvrement des dettes fiscales.

La deuxième condition pour laquelle les arriérés d'une entreprise peuvent être recouvrés auprès d'un comptable est la culpabilité prouvée du comptable dans la commission d'un acte illégal, qui sera établie dans le cadre d'un procès pénal, ou s'il existe un fait de clôture d'une procédure pénale contre un comptable, mais pour des raisons non réhabilitatives (amnistie en l'honneur d'un jour férié, expiration des délais de prescription).

L'administration fiscale doit également prouver l'existence d'un lien de cause à effet entre l'infraction commise, qui a entraîné des conséquences fiscales négatives, et l'objectif d'enrichissement personnel. Pour déterminer le fait et le degré d'enrichissement, un certain nombre de faits peuvent être pris en compte : si le comptable lui-même ou son entourage immédiat s'est enrichi pendant la période associée à la commission du crime, si ses dépenses ont dépassé les revenus officiels, ainsi que d'autres intérêts personnels, y compris non patrimoniaux.

Suite à la décision de la Cour constitutionnelle, le Service des impôts a publié sa Lettre du Service fédéral des impôts de la Fédération de Russie du 9 janvier 2018 n° SA-4-18/45@, dans laquelle il explique les principales dispositions de l'acte judiciaire. et donne instruction aux inspections de niveau inférieur de s'en inspirer.

Responsabilité administrative

Tout le monde est habitué au fait que la responsabilité administrative des infractions incombe au chef d'entreprise ou à l'entrepreneur individuel. Toutefois, les comptables peuvent également être tenus administrativement responsables en vertu des articles suivants :

violation flagrante des exigences comptables (article 15.11 du Code administratif) ;

défaut de présentation ou présentation tardive des documents et informations requis dans le cadre du contrôle fiscal (article 15.6 du code administratif) ;

dépôt tardif des déclarations fiscales (article 15.5 du code administratif) ;

violation de la discipline monétaire (article 15.1 du Code administratif) ;

violation de la législation monétaire (article 15.25 du Code administratif) et autres.

En fonction de l'infraction administrative commise, le comptable s'expose à diverses sanctions dont les montants varient de 300 à 10 000 roubles. Et en cas de violation répétée, jusqu'à 20 000 roubles. ou disqualification pendant 2 ans. Depuis 2016, le délai de prescription pour engager la responsabilité administrative est désormais de deux ans.

Bien entendu, dans chaque cas, il est nécessaire de déterminer qui est responsable de la comptabilité dans l’organisation. Ceci est établi dans les arrêtés et les descriptions de poste. Et si, selon les documents internes de l’entreprise, le chef comptable est responsable, alors c’est lui qui est tenu responsable. Par exemple, la résolution de la Cour suprême de la Fédération de Russie du 03/09/2017 n° 78-AD17-8 envisage une situation dans laquelle le directeur est tenu responsable de la soumission tardive des rapports. Cependant, la Cour suprême a conclu que le chef comptable devait être tenu responsable de cette infraction.

Responsabilité pénale pour délits fiscaux

Un comptable est confronté à une telle responsabilité si une organisation évite de payer des impôts au budget à grande ou particulièrement grande échelle. Selon l'art. 199 du Code pénal de la Fédération de Russie, un montant important est actuellement reconnu comme dépassant 5 millions de roubles. (plus de 25 % du montant payable au budget dans les trois exercices), et pour les plus importants, plus de 15 millions de roubles. (plus de 50 % du montant payable au budget dans les trois exercices) ou plus de 45 millions de roubles.

Qu'est-ce qui menace le chef comptable en présence des circonstances ci-dessus et sa culpabilité est établie dans le cadre d'une procédure pénale ? Une amende, ou des travaux forcés avec privation du droit d'occuper certains postes ou de se livrer à certaines activités, ou une peine d'emprisonnement.

Il n'y a pas tellement de condamnations de comptables dans la pratique judiciaire. Dans la plupart des cas, le comptable est tenu pénalement responsable avec le gérant, mais le plus souvent, il n'est pas tenu responsable du tout. Par exemple, dans la décision dans l'affaire 1-59/2017 du 5 avril 2017, le tribunal municipal de Stupino de la région de Moscou a établi l'intention du directeur et du chef comptable. Il a également été prouvé que les deux personnes ont accès à des informations sur les activités financières et économiques de l'entreprise. Par conséquent, le tribunal, après avoir établi un complot préliminaire, a engagé des poursuites pénales contre le directeur et le comptable. Mais le plus souvent, seul le dirigeant est responsable, par exemple, dans l'arrêt d'appel du 9 mars 2016 dans l'affaire n° 10-2411/2016, le tribunal a indiqué qu'au plan fiscal c'est le dirigeant qui continue d'être responsable de la société. le respect de la législation fiscale et la culpabilité du comptable n'a pas été établie .

Outre le gérant et le comptable, tout salarié dont la culpabilité est établie au cours d'une procédure pénale peut être tenu pénalement responsable. Si un tel crime est commis par une personne pour la première fois, il est alors possible d'éviter des sanctions pénales, sous réserve du paiement de toutes les dettes fiscales de l'organisation avec les montants correspondants de pénalités et d'amendes au budget de la Fédération de Russie.

Il est important de rappeler que :

Le chef comptable est responsable des erreurs de ses subordonnés.

Le chef comptable ne doit pas compenser la perte de bénéfices.

L'exécution de l'ordre du gestionnaire ne dégage pas de sa responsabilité.

Un chef comptable sans subordonnés reste un chef comptable.

Un chef comptable à la retraite peut être tenu responsable.

Celui qui exerce les fonctions de chef comptable en est responsable (même si le poste est appelé comptable ou même spécialiste).

Innovations dans les normes juridiques en 2017 a involontairement attribué au chef comptable le statut de personne à responsabilité accrue. En résumé, je voudrais rappeler à tous les employés comptables que la méconnaissance de la loi ne vous exonère pas de votre responsabilité. Avant de rejoindre le personnel d'une entreprise particulière, assurez-vous qu'elle est de bonne foi lorsqu'elle travaille, n'exécutez que les instructions licites de la direction et exercez des activités strictement conformes à la loi. Un bon comptable coûte cher, et un mauvais comptable encore plus cher, non seulement pour l’employeur, mais aussi pour lui-même.

Depuis le 10 avril 2016, la liste des violations dans le domaine de la comptabilité et du reporting a été élargie. À l'article 15.11 du Code des infractions administratives de la Fédération de Russie par la loi fédérale du 30 mars. Des modifications n° 77-FZ de 2016 ont été apportées.

Désormais, des sanctions administratives peuvent être attendues pour :

- sous-estimation des taxes et frais d'au moins 10 pour cent en raison de la distorsion des données comptables ;

- distorsion de tout indicateur de reporting exprimé en termes monétaires d'au moins 10 pour cent ;

- inscription dans les registres comptables d'un fait non comptabilisé de la vie économique, d'un objet comptable imaginaire ou feint ;

- tenir une comptabilité en dehors des registres comptables applicables ;

- préparation de rapports non basés sur les données des registres comptables;

- absence de documents primaires, de registres comptables, de rapports et d'un rapport d'audit pendant les périodes de conservation établies, si l'audit est obligatoire (auparavant, une sanction administrative n'était menacée qu'en cas de violation flagrante de la procédure et des conditions de conservation des documents).

Responsabilité pour violation des lois comptables et fiscales en 2016

Les responsables de l'organisation portent la responsabilité de la violation de la loi.

Dans la plupart des cas, il s'agit du directeur et du chef comptable.

Toutefois, un dirigeant peut également être sanctionné si, conformément à un contrat de travail, une procuration ou une description de poste, il s'est vu confier des tâches dont l'échec a entraîné une violation. Une telle sanction est possible devant le tribunal. Il faut garder à l'esprit

qu'un administrateur qui a fait l'objet de mesures disciplinaires a le droit d'intenter une action civile contre un employé qui n'a pas exercé correctement ses fonctions et dont la mauvaise performance a conduit à la violation.

Sanction pour violation de la comptabilité et de la fiscalité

législation

Les nouveaux montants et types de responsabilité varient selon que l'infraction a été commise pour la première fois ou de manière répétée. Auparavant, le contrevenant encourait une amende de 2 000 à 3 000 roubles. Désormais, pour une infraction primaire, le directeur et/ou le chef comptable peut se voir infliger une amende du montant

de 5 000 à 10 000 roubles, et en cas de récidive, ils peuvent soit être condamnés à une amende de 10 000 à 20 000 roubles, soit être disqualifiés pour une période d'un à deux ans.

Délai de prescription pour demander des comptes aux administrateurs d'une organisation

Le délai de prescription pour traduire en justice la direction d'une organisation a été porté de trois mois à deux ans (article 4.5 du Code des infractions administratives de la Fédération de Russie). Désormais, le directeur et le chef comptable peuvent être condamnés à une amende

pour violation de la législation comptable dans les 2 ans à compter de la date de la violation.

Beaucoup pensent que la responsabilité pénale du chef comptable est à la limite du fantasme. Mais aujourd’hui, les salariés impliqués dans des affaires financières sont de plus en plus sanctionnés pour des actes graves.

Les sanctions contre les fonctionnaires sont prévues aux articles 199 et 199.1 du Code pénal de la Fédération de Russie. Le premier d’entre eux reflète la responsabilité d’avoir éludé la contribution des fonds à la perception des impôts. Le deuxième article 199.1 punit les employeurs qui n'ont pas rempli les fonctions d'agent fiscal.

Les sanctions pénales fondées sur deux motifs sont de plus en plus utilisées comme peines capitales. Il est important de se familiariser avec le contenu du code afin de ne pas être tenu responsable en 2019.

Quelles sont ses responsabilités

Les législateurs au niveau juridique ont déterminé le degré de protection des destinataires des états financiers. Cela signifie que l'utilisateur doit se familiariser avec la documentation en temps opportun et de manière complète. Par conséquent, les comptables sont tenus de faire rapport aux autorités de manière efficace et ponctuelle.

Une telle responsabilité n'est pas la principale pour le chef comptable. Après tout, n’importe quel employé peut s’en occuper. Par conséquent, le chef comptable ne doit contrôler que la tenue de la documentation financière, mais pas sa compilation.

Le contrat de travail reflète les principales obligations assignées au chef comptable.

Parmi eux figurent :

- préparation et tenue des registres comptables selon l'échantillon ;

- soumission de documents aux autorités de régulation ;

- calcul en temps opportun des impôts et des acomptes ;

- calcul des cotisations obligatoires et anticipées ;

- préparation d'un ensemble de documents pour les fonds extrabudgétaires.

Le document peut également refléter d'autres obligations de l'employé. Si des points ne sont pas précisés dans le contrat, le chef comptable ne sera pas tenu responsable du non-respect des normes.

Ce qu'il vaut la peine de savoir

La responsabilité pénale du chef comptable est la forme la plus grave parmi les autres sanctions. Cela se produit dans des situations spécifiées par la loi. Il existe différents actes juridiques qui permettent de déterminer la gravité de la violation et de punir le coupable.

Nuances de définition

Afin de déterminer le degré de responsabilité du chef comptable et la sanction, vous devez connaître la signification de certains termes.

La comptabilité désigne un système dans lequel les informations financières reçues sont collectées, enregistrées, traitées et résumées. Toutes les données ont une valeur monétaire. Toutes les organisations et entrepreneurs individuels ont l'obligation de le maintenir. Il est permis de le conserver avec le bureau des impôts.

La comptabilité fiscale est nécessaire pour évaluer les revenus et dépenses bruts identifiés dans le cadre des activités commerciales. Cela contribue à former l’assiette fiscale. Sur la base de ces données, la déclaration fiscale est préparée.

La responsabilité du chef comptable comprend la tenue des registres fiscaux. Dans le même temps, il peut être tenu séparément de la comptabilité et avec celle-ci. Dans le second cas, la procédure est simplifiée.

Les législateurs notent que la déclaration fiscale repose sur les épaules du comptable et du gestionnaire. Dans ce cas, l’économiste est en grande partie responsable de la documentation.

Si une tentative de se soustraire au paiement des honoraires est détectée, le gérant et le comptable seront sanctionnés. La personne pourvoyant à ce poste doit connaître le droit et posséder les qualifications appropriées. Même s’il n’a pas étudié le droit, la question de savoir s’il est responsable de ses actes ne se pose pas.

La responsabilité pénale est prévue pour la commission de crimes. Cela se produit lorsqu’un verdict de culpabilité est prononcé.

Types principaux

En cas de violations diverses, il est possible de demander des comptes au chef comptable. Le type dépend de la nature et du degré de l'acte. La responsabilité administrative apparaît dans les cas reflétés dans le Code des infractions administratives.

Le tableau présente les articles d'accusation :

| Article | Sanction minimale (en milliers de roubles) | Sanction maximale (en milliers de roubles) |

| 15.1 | 4 | 5 |

| 15.3 | 1/2 pour la première partie et 2 pour la deuxième partie | 1 pour la première partie et 3 pour la deuxième partie |

| 15.4 | 1 | 2 |

| 15.5 | 0,3 | 0,5 |

| 15.6 | 0,3 | 05 |

| 15.11 | 2 | 3 |

La responsabilité pénale est la plus grave. Cela peut survenir au titre de tout article à caractère économique. Ce groupe comprend également les délits fiscaux.

| Article | Amende (minimum, en milliers de roubles) | Amende (maximum, en milliers de roubles) | Arrêter | Privation de liberté | Incapacité d'occuper certains postes ou d'effectuer certains travaux | |||||

| 199 | Jusqu'à 24 mois | Jusqu'à 36 mois | ||||||||

| 199 partie 2 |

|

–––– | Jusqu'à 72 mois | Jusqu'à 36 mois | ||||||

| 199.1 |

|

|

De quatre mois à six mois | Jusqu'à 24 mois | Jusqu'à 36 mois | |||||

| 199.1 partie 2 |

|

|

– | Jusqu'à 72 mois | Jusqu'à 36 mois | |||||

| 199.2 | 200 Salaire pendant 18 mois |

|

– | Jusqu'à 60 mois | Jusqu'à 36 mois | |||||

Le chef comptable peut être tenu responsable des impôts. Il est enregistré dans le Code des impôts de la Fédération de Russie. Dans ce cas, une personne peut être non seulement un accusé, mais aussi un témoin. Si, dans ce dernier cas, il ne témoigne pas en cas de violation, il sera alors tenu responsable, conformément à l'article 128 du Code des impôts de la Fédération de Russie.

Le salarié peut faire l'objet de mesures disciplinaires.

Parmi les sanctions, fondées sur l'article 192 du Code du travail de la Fédération de Russie, figurent :

- commentaire;

- réprimander;

- congédiement.

L'employeur peut indiquer dans le contrat de travail que le comptable assume la responsabilité financière. Ce droit est accordé à l'article 243 du Code du travail de la Fédération de Russie. Dans ce cas, le salarié devra réparer le préjudice causé à l'organisation ou au patron.

Références aux articles de loi

Conformément à la loi fédérale n° 129-FZ du 21 novembre 1996, le chef comptable ne peut être nommé à ce poste et révoqué que par le chef de l'institution. Par conséquent, il se soumet également directement à lui.

Le paragraphe 3 de l'article 9 et le paragraphe 5 de l'article 13 de la loi indiquent que tous les documents doivent être signés par les deux parties. Le même acte juridique réglementaire précise que si les personnes responsables se sont soustraites à la comptabilité ou n'ont pas fourni les documents à temps, elles s'exposent à une responsabilité pénale ou administrative.

Règlements

La loi « sur la comptabilité » prévoit l'obligation du chef comptable de mener des transactions commerciales conformément à la loi, ainsi que de contrôler les mouvements de propriété. En outre, le Règlement comptable indique que les signatures sur les documents de déclaration doivent être apposées uniquement par des personnes autorisées. La Banque centrale a approuvé la Procédure pour effectuer des transactions en espèces dans la Fédération de Russie.

Selon celui-ci, le chef comptable doit :

- certifier les feuilles du livre de caisse ;

- contrôler l'exactitude de sa conduite ;

- exercer les fonctions de caissier;

- préparer et signer les états financiers ;

- participer à l'élaboration des politiques comptables.

Sur la base de la loi « sur la comptabilité » (clause 2, article 7), le comptable est responsable de la violation des obligations ci-dessus. La Procédure précise qu'elle est également prévue en cas de non-respect des règles de conduite des opérations en espèces.

Sanctions admissibles pour la responsabilité pénale d'un chef comptable

Il existe un certain nombre d'articles du Code pénal de la Fédération de Russie qui peuvent s'appliquer aux activités du chef comptable. L’un d’eux est l’article 199, qui prévoit des sanctions en cas d’évasion fiscale à grande échelle. Cela sera considéré comme un montant de plus de deux millions de roubles accumulés sur trois ans. Dix millions de roubles sont considérés comme particulièrement importants. Le fait de ne pas soumettre une déclaration 3-NDFL, ainsi que le reflet de fausses données, peuvent être considérés comme une évasion.

Si un crime est identifié, la personne peut :

- payer une amende d'au moins 100 000 et maximum de 300 000 roubles ;

- entrez le montant du salaire gagné en 365 à 730 jours ;

- condamné aux travaux forcés pendant deux ans ;

- arrêté pendant six mois;

- emprisonné pendant deux ans.

Si des signes qualificatifs sont identifiés, la sanction est alourdie :

- l'amende est augmentée de 100 ou 200 000 et le salaire est prélevé pour 12 à 36 mois ;

- le travail forcé est étendu à 60 mois ;

- emprisonnement de six mois.

En cas de manquement aux devoirs d'agent fiscal (article 199.1), il est prévu :

- amende de cent à 300 000 roubles;

- déduction des gains pendant 24 mois ;

- travail forcé pendant 24 mois ;

- arrestation pendant six mois;

- 24 mois d'emprisonnement.

Conformément à l'article 199.2 du Code pénal de la Fédération de Russie, lorsqu'une dissimulation d'argent ou de biens est constatée, les arriérés sont recouvrés.

Dans ce cas, la personne est tenue responsable sous la forme de :

- amende de 200 à 500 000 roubles/salaire pendant 1,5 à 3 ans ;

- travail forcé pendant cinq ans.

Avec toute arrestation ou privation, on constate une incapacité supplémentaire à occuper certains postes ou à effectuer certains travaux.

Clauses connexes

Il est important de savoir quand et de quoi un salarié peut être tenu pénalement responsable. Il convient également de se familiariser avec le délai de prescription et la procédure d'exonération de peine.

Dans quelles conditions sont-ils attirés ?

Sur la base de l'article 199 du Code pénal de la Fédération de Russie, la responsabilité est prévue en cas d'évasion fiscale. Dans ce cas, il est important de prouver l’omission intentionnelle d’inclure des informations dans la déclaration ou l’indication de faits faux. L'article 199.1 introduit la notion de manquement aux obligations d'un agent fiscal.

La fraude fiscale sera reconnue comme faisant partie d'une affaire pénale si le vol est particulièrement important. De nombreux salariés pensent qu'ils pourront l'éviter, puisque les documents contiennent la signature du manager. Mais le chef comptable, même après révocation, peut être mis en cause comme complice.

Impôts, revenus et autres raisons

Le chef comptable est responsable de la conduite des transactions financières, de l'audit et de la comptabilité. Par conséquent, les données doivent être transmises en temps opportun et sous la forme prescrite.

Dans le cadre d'un système fiscal simplifié, les impôts sont payés en versements égaux et réguliers. Par conséquent, les violations se produisent plus souvent si la déclaration n'est pas soumise à temps.

Si le document a néanmoins été transféré, mais que les données qu'il contient étaient par erreur ou intentionnellement incorrectes, des poursuites pénales sont alors possibles.

Il est important de respecter les délais fixés par la loi. Si des informations incorrectes sont saisies, le tribunal considérera cela comme une dissimulation intentionnelle.

Si l’impôt d’une organisation est calculé sur la base des revenus de l’organisation, la procédure est alors plus compliquée. Le non-respect des exigences légales est passible d'une amende pouvant aller jusqu'à 500 000 roubles ou d'une peine d'emprisonnement de six ans. Le chef comptable devra prouver qu'il n'y avait aucune intention malveillante dans ses actes.

Conditions, motifs et exemption

Auparavant, les motifs d'ouverture d'une procédure pénale étaient transférés par le service des impôts aux forces de l'ordre. Un tel système a été envisagé de 2011 à 2019 à l'initiative de Dmitri Medvedev. Il a noté que de cette manière, il est possible d'éviter les pressions exercées sur les entreprises par les organismes gouvernementaux.

En 2019, une décision a de nouveau été prise sur la possibilité d'engager une procédure pénale sans l'initiative du Service fédéral des impôts. Désormais, pour organiser la paperasse, un rapport d'un policier basé sur les propos de salariés licenciés ou de concurrents suffit.

Il est possible d'engager une procédure pénale même si le Service fédéral des impôts n'est plus en mesure de récupérer les fonds. Après tout, leur durée ne dépasse pas trois ans.

Et conformément à l'article 78 du Code pénal de la Fédération de Russie, une procédure pénale peut être engagée dans les délais suivants :

- deux ans pour les délits mineurs ;

- six ans pour les délits modérés ;

- dix ans pour les délits graves.

Le chef comptable peut éviter sa responsabilité pénale si :

- il remboursera intégralement la dette, compte tenu des pénalités et amendes ;

- la dette sera payée avant le procès ;

- le crime a été commis pour la première fois.

Si les dettes sont remboursées plus tard, cela sera considéré comme une circonstance atténuante.

Les chefs comptables sont des personnes ayant des responsabilités accrues. Il est donc important de respecter toutes les dispositions légales afin de ne pas faire l’objet de poursuites pénales.

Au lieu de la forme habituelle du rapport de l'auditeur avec texte standard, pour les contrats conclus à partir du 1er janvier 2019, un rapport de l'auditeur sera établi conformément aux ISA.

Pour un exemple de liste des affaires de l’organisation pour 2019, voir.

Comment vérifier l'OGRN d'une entreprise - continuez à lire.

La responsabilité pénale du chef comptable est une sanction de l'État en cas de violation du Code pénal de la Fédération de Russie. Le Code prévoit une liste exhaustive de sanctions pour les délits dans le domaine économique, par exemple pour évasion fiscale, le chef d'une organisation ou le chef comptable peut être emprisonné jusqu'à deux ans, en plus, s'ils ont agi ensemble, par une peine préalable. complot, vous pouvez alors dire adieu à la liberté pour une période pouvant aller jusqu'à six ans.

Quelle que soit la sanction, l’État, grâce à son cadre réglementaire, offre une chance de se libérer des persécutions policières. Il s'agit d'un outil permettant d'influencer les entreprises qui, en raison de circonstances de crise, ont pris des risques et commis des crimes. Bien entendu, par entreprise, nous entendons dans ce cas les fonctionnaires qui ont pris des décisions pénales : directeur, adjoint.

Les responsabilités fonctionnelles ou les réglementations du service comptable indiquent qu'il relève directement de la direction de l'organisation. Dans les entreprises sans scrupules, les dirigeants, usant de leur pouvoir, peuvent piéger le comptable. Par exemple, le cas le plus pertinent est celui où le directeur donne un ordre verbal de remettre les salaires dans des « enveloppes » et de soumettre de fausses informations sur les salaires payés au bureau des impôts.

Ce qu'il faut faire:

- Un comptable ne peut se protéger et éviter toute responsabilité pénale que s'il prouve son innocence dans la commission de crimes.

- Un autre moyen efficace de vous protéger de votre responsabilité en cas de réception d'instructions illégales de la direction est de leur demander de les formaliser sous la forme d'un ordre écrit.

- En outre, les sanctions des articles du code pénal contiennent également des exigences selon lesquelles on peut légalement éviter toute responsabilité pénale, par exemple si l'organisation a remboursé intégralement ses dettes.

La dispense des poursuites est possible si vous êtes accusé d'avoir commis un crime pour la première fois et que l'organisation a payé ses privilèges.

Le contrôle du respect de la réglementation en matière d'impôts et de redevances est effectué par l'administration fiscale. Le Code des impôts de la Fédération de Russie réglemente les règles de réalisation des audits.

Si, lors de l'inspection, des circonstances sont établies qui suggèrent qu'un acte contenant des signes d'un crime a été commis, les documents sont alors envoyés à la police. Après avoir reçu les documents, la police : enquête et rend une décision d'ouvrir une procédure ou de refuser.

Dans cette situation, il est extrêmement important que le manager et ses subordonnés gardent la situation sous contrôle et ne cèdent pas à la panique. Si le travail de l’entreprise a été effectué conformément aux règles, alors sur la base des documents envoyés à la police, celle-ci refusera d’engager une procédure pénale.

Lors de l'audience du tribunal, l'auteur de l'acte punissable, les caractéristiques de son travail et son lieu de résidence sont examinés. Une caractéristique positive réduira la peine en vertu de la sanction.

Certains s'en sortent avec un licenciement ou une perte de salaire, mais la violation de la réglementation par les salariés est un signal alarmant pour l'entreprise.

Le bureau des impôts sanctionne les erreurs mineures par des mesures administratives. Cette mesure est un avertissement qui doit servir d’exemple de mauvaise organisation du travail.

Le bureau des impôts sanctionne les erreurs mineures par des mesures administratives. Cette mesure est un avertissement qui doit servir d’exemple de mauvaise organisation du travail.

L'employé qui a commis l'acte criminel sera puni pour ce délit. Le licenciement ne libérera pas un tel employé du paiement de ce qu'il a fait. Il est important d'accepter avec soin les actes, rapports et autres documents de l'employé qui a assumé ce poste. Après avoir établi le rapport, si des carences sont constatées, vous devez immédiatement contacter votre hiérarchie pour prendre une décision.

Comme vous pouvez le constater, les sanctions sont sévères, donc la connaissance du sujet est la clé pour travailler sans enfreindre la loi. Le développement professionnel continu à travers les cours est une garantie d'obtention d'informations qui constitueront le fondement de l'existence juridique de l'institution.

Au sens habituel, la comptabilité financière représente des informations généralisées sur le capital actuel et la situation de l'entreprise, documentées de la manière prescrite. Le succès du développement à long terme, ainsi que le maintien d'une dynamique positive, dépendront de la préparation et du maintien corrects du flux de documents financiers. Beaucoup de gens sous-estiment le rôle de la comptabilité, mais n'oubliez pas que, sur la base d'une analyse de profil, il est possible de prédire la dynamique du développement.

Des informations sur le capital d'une institution peuvent être obtenues par la comptabilité. Sur cette base, vous pouvez : gérer une entreprise, élaborer une stratégie de développement positif et prévenir les problèmes financiers à temps.

Entre de bonnes mains, c'est une source d'informations clairement formulées, extrêmement importantes lors de la prise de décisions matérielles.

Fonctions comptables :

- La fonction principale est le contrôle de la production et après la vente du produit fini. Il est contrôlé sous plusieurs types selon le stade de production - initial, en cours ou ultérieur.

- Sécurité des biens et des objets de valeur de l'entreprise. Elle est réalisée grâce à l'utilisation d'un plan comptable, qui couvre de manière exhaustive le mouvement de la masse monétaire et des autres actifs de l'entreprise. L’inventaire renforce cet objectif.

- Grâce à un enregistrement documentaire continu, la fonction d'information est réalisée. Obtenez rapidement des informations sur l’état de l’actualité.

- À l'aide de la fonction analytique, la productivité de l'utilisation du matériel, de la main-d'œuvre et d'autres valeurs est évaluée. Grâce à son utilisation, on obtient du matériel qui sera utilisé dans l'élaboration de plans de développement ultérieurs.

Rencontrez d’autres personnes en cours de travail. L'exécution des tâches et fonctions énumérées est une pratique efficace pour atteindre l'efficacité opérationnelle.

Le calcul est facilité par des programmes spécialisés comme 1C : Comptabilité. En symbiose avec une équipe bien organisée, ils accomplissent des tâches de toute complexité dans les plus brefs délais avec une qualité maximale.

Objectifs de la comptabilité réalisée par le service comptable :

Les fonctions ci-dessus sont exercées par le chef comptable, qui est le principal employé chargé des travaux financiers, rend compte et a des responsabilités envers la direction.

Un poste qui requiert des compétences en affaires est sans aucun doute un poste vacant dans le secteur financier.

Le chef comptable participe à presque toutes les réunions au cours desquelles sont discutées les perspectives de développement de l'entreprise.

Son poste est associé à la mise en œuvre d'absolument toutes les transactions importantes. Les candidats à ce poste sont soumis à des exigences strictes en matière de qualités personnelles et de formation.

Le travail du département et ses relations avec le directeur sont effectués conformément à la loi fédérale de la Fédération de Russie « sur la comptabilité » du 6 décembre 2011, telle que modifiée.

Il fournit un mécanisme juridique pour les activités, ainsi que l'établissement d'exigences générales.

L'action s'applique aux organismes suivants :

Un autre élément important de l'activité est la relation avec les créanciers et les débiteurs. La stratégie d'entretien de ces relations par le manager doit être planifiée à l'avance avec l'intervention obligatoire du comptable. Il dispose de données complètes sur l'état de l'organisation et, grâce à une analyse correcte, il sera en mesure de prédire le montant des revenus et des dépenses.

Le rôle du financier est important lorsqu'il interagit avec les organismes gouvernementaux qui contrôlent le respect des lois. Lors de la réalisation d'une inspection, le succès de sa mise en œuvre dépendra de lui. Dans ces situations, il lui sera demandé non seulement de présenter un tableau complet des activités financières et économiques conformément à la réglementation, mais également de démontrer un bon niveau de communication et d'étiquette commerciales.

En d'autres termes, avec de mauvaises compétences en communication, vous pouvez échouer à l'inspection, même en tenant compte du fait que les informations requises par les autorités de régulation sont correctement compilées. Cette situation peut être due au fait que le cadre réglementaire est très étendu et que des choses apparemment identiques peuvent être interprétées différemment.

Règles de base pour la réalisation des activités

Sur le territoire de la Fédération de Russie, il existe des exigences générales pour toute personne postulant à un emploi en comptabilité.

Les candidats à ce poste sont :

- avec une éducation financière spécialisée;

- 5 ans d'expérience dans le secteur financier;

- sans casier judiciaire et sans restrictions à l'exercice d'un poste.

Lors de l'acceptation ou du licenciement d'un tel poste, un acte d'acceptation et de transfert des dossiers doit être établi.

Pour les personnes qui postulent au poste de chef comptable, il convient de noter que celui-ci est très important. Il existe plusieurs niveaux de sanctions, de l'administrative à l'emprisonnement.

Il existe deux normes dans le code selon lesquelles, le plus souvent, les travailleurs directement liés aux mouvements d'argent font l'objet de poursuites pénales.

Le premier est l’art. 194, qui prévoit des sanctions en cas de non-paiement des droits de douane. L'objet de la relation visée par ce délit est le paiement des douanes, dont le paiement doit être effectué par l'intermédiaire du service comptable de l'entreprise. Les délais de paiement sont fixés par la loi et leur non-respect entraînera donc des sanctions. Au niveau juridique, dans des cas exceptionnels, un sursis peut être accordé, mais dans la pratique, de tels cas sont extrêmement rares, c'est pourquoi le financier de l'entreprise est tenu de respecter et de contrôler les dates.

Selon la loi, le montant spécifique du paiement des douanes dépendra de la valeur et de la quantité des marchandises. Dans une telle situation, la tentation de fournir des informations fausses ou incomplètes est très grande, car ces informations sont déterminées par la personne qui a le droit de les divulguer.

Un comptable, tout comme un directeur, doit savoir que la fraude aux droits de douane se traduit par :

Il convient de rappeler que la condition préalable aux poursuites dans cet exemple est la preuve de la culpabilité. Le comptable engage-t-il une responsabilité pénale, non, si la culpabilité n'est pas établie au cours de l'enquête.

La sanction de la première partie de cet art. prévoit une rétribution assez sévère, il est donc nécessaire de traiter l'exercice de vos fonctions avec le plus grand sérieux et le plus grand soin.

Le Code contient une liste de sanctions prévues pour sa violation, mais pour chaque cas spécifique, à la discrétion du tribunal, sa propre mesure sera prise. Il suffit de mentionner que le minimum auquel vous pouvez vous soustraire est une amende de cent mille roubles et un maximum de deux ans de prison.

La deuxième partie contient des conditions et mesures légèrement différentes, à savoir : l'acte doit être commis par plusieurs agents avec leur accord préalable ; causant des dégâts particulièrement importants.

Tout dépendra directement du montant des dommages causés ; la responsabilité commence par une amende de trois cent mille et se termine par une peine d'emprisonnement pouvant aller jusqu'à cinq ans.

Outre une peine de prison, ils peuvent être privés du droit de se livrer à certaines activités.

En pratique, la privation du droit d’exercer une activité se traduit le plus souvent par un travail spécialisé. Si, sur la base d'une décision de justice, une telle restriction est appliquée, la personne n'a pas le droit de travailler comme comptable pendant la durée de son effet. Formellement, après cette période, il recevra à nouveau le droit de travailler dans sa spécialité, mais après avoir purgé son mandat, une telle opportunité ne se reproduira peut-être plus.

La deuxième, la plus courante dans la pratique pénale, est la loi 199, selon laquelle les coupables d'évasion fiscale et fiscale sont poursuivis en justice.

L'évasion est considérée :

- saisir des données fausses, fausses ou déformées dans la documentation ;

- défaut de paiement, en totalité ou en partie, des primes d’assurance et des taxes.

Comme dans l'art. 194, une condition préalable à toute poursuite est la preuve de la culpabilité. Selon le niveau de sanction prévu à l'art. 199 sévère : amende de cent mille roubles et arrestation pour six mois.

Lors de la détermination du préjudice criminel, les circonstances de la commission et le montant du préjudice causé joueront un rôle. La commission de ce crime à grande échelle entraînera une peine sévère de six ans de prison. En outre, comme dans le cas de l'art. 194, le tribunal peut en outre sanctionner par la privation du droit d'occuper certains postes pour une durée maximale de trois ans.