Défaut de soumettre des acomptes aux entrepreneurs individuels. Comment calculer correctement les acomptes selon le régime fiscal simplifié

Cet article vous aidera à bien faire les choses calcul de l'acompte selon un système simplifié. Le régime fiscal simplifié est le plus populaire et système pratique fiscalité, il est utilisé par de nombreuses organisations et entrepreneurs individuels. Conformément à la loi, les calculs d'impôts sont soumis au bureau des impôts une fois par an. Et par conséquent, de nombreux contribuables oublient la procédure de calcul de l'impôt et de versement des acomptes, car ils pensent que puisque nous soumettons la déclaration une fois par an, les acomptes n'ont pas besoin d'être calculés et payés.

Parfois, si le montant de l'impôt simplifié est faible, certains contribuables ne paient pas d'impôt sur revenus du régime fiscal simplifié, car ils considèrent que le processus de calcul est long et difficile. Mais ce n'est pas le cas, nous le montrerons ci-dessous en simple exemples typiques Comment calculer l'impôt sur le revenu du régime fiscal simplifié.

Nous tenons à souligner ce non-respect des délais de paiement des pénalités. Ainsi, l'article présentera les règles de calcul et de paiement des acomptes et de l'impôt sur le revenu annuel dans le cadre du régime fiscal simplifié.

Dédié à une fiscalité simplifiée.

Les périodes de déclaration pour les assujettis au régime fiscal simplifié sont le premier trimestre, les six mois et les 9 mois de l'année civile, les périodes fiscales sont l'année civile.

L'acompte selon le régime fiscal simplifié doit être viré au budget au plus tard le 25 du mois qui suit quarter(). Au cours de l'année, les contribuables, s'ils perçoivent des revenus d'activités d'exploitation, doivent verser trois acomptes :

- pour le premier trimestre – jusqu'au 25 avril inclus ;

- pendant six mois – jusqu'au 25 juillet inclus ;

- 9 mois à l’avance – jusqu’au 25 octobre inclus.

En fin d'année, la fiscalité simplifiée est versée déduction faite des acomptes préalablement versés. La taxe est calculée sur la base de la comptabilité d'exercice. Le délai de paiement de la taxe annuelle correspond au délai de dépôt d'une déclaration au régime fiscal simplifié :

- organisations - au plus tard 31 mars,

- IP - pas plus tard 30 avril.

Acomptes et impôt selon le régime fiscal simplifié sont transférés en roubles complets sans kopecks.

Exemple de calcul d'impôt simplifié

L'impôt selon le régime fiscal simplifié pour l'année s'élevait à 200 000 roubles. Au premier trimestre, il n'y a eu aucun revenu, aucune avance n'a été versée. Pour six mois, l'avance s'élevait à 30 000 roubles, pour 9 mois – 40 000 roubles. À la fin de l'année, vous devez payer 130 000 roubles (200 000 – 30 000 – 40 000).

KBK pour le paiement de l'impôt simplifié régime fiscal simplifié

au menu

CALCUL de l'acompte selon le régime fiscal simplifié et des primes d'assurance pour les ENTREPRENEURS avec et sans salariés

Pendant un an les primes d'assurance d'un montant fixe peut être transféré au budget soit en totalité en une seule fois, soit progressivement en plusieurs versements. Vous pouvez par la même occasion réduire l'impôt unique (paiement anticipé) uniquement pour le montant des cotisations versées dans la période pour laquelle l'impôt est calculé (paiement anticipé). Ceci est indiqué dans les lettres du ministère des Finances du 04/09/2013 n° 03-11-11/36393, du 23/08/2013 n° 03-11-09/34637, du 03/04/2013 n° 03-11-11/135, Service fédéral des impôts du 25/02/2013 n° ED-3-3/643.

Pour les cotisations supplémentaires (1 %) sur les revenus supérieurs à 300 000 roubles. il est également possible de réduire l'impôt unique. La procédure est la même que pour les principales : l'impôt peut être réduit au cours des périodes de déclaration au cours desquelles les contributions ont été effectivement transférées au budget. Les mêmes précisions figurent dans les lettres du Ministère des Finances du 22 mars 2016 n° 03-11-11/15822 et du 26 mai 2014 n° 03-11-11/24969.

Si un entrepreneur cesse son activité, déduisez uniquement les cotisations que l'entrepreneur individuel a payées avant la date d'exclusion du Registre d'État unifié des entrepreneurs individuels. C’est le jour où l’inspecteur des impôts a enregistré le fait de la cessation des activités de l’entrepreneur au Registre national unifié des entrepreneurs.

Par exemple, si un entrepreneur a été exclu du Registre d'État unifié des entrepreneurs individuels le 26 mai et qu'il a payé les primes d'assurance le 27 mai, celles-ci ne pourront pas être prises en compte.

Note : Lettre du Ministère des Finances du 27 août 2015 n°03-11-11/49540.

au menu

Impôt anticipé, Objet de l'imposition selon le régime fiscal simplifié - revenus

Taux d'imposition : 6%. Assiette fiscale : revenus inscrits.

Comment réduire le montant de l'impôt sur le régime fiscal simplifié - revenus

Les « simples » peuvent réduire le montant de l’impôt pour les motifs énumérés ci-dessus.

Conformément à la loi, l'impôt simplifié peut être réduit de :

- cotisations d'assurance pour l'assurance pension obligatoire;

- primes d'assurance pour l'assurance maladie obligatoire;

- primes d'assurance pour obligatoire assurance sociale des accidents du travail et des maladies professionnelles ;

- les cotisations d'assurance pour l'assurance sociale obligatoire en cas d'incapacité temporaire et en relation avec la maternité ;

- dépenses pour congé de maladieà la charge de l'employeur (sauf accidents du travail et maladies professionnelles). Les jours payés par le preneur d'assurance dans les cas énumérés au Loi fédérale du 29 décembre 2006 n° 255-FZ « Sur l'assurance sociale obligatoire en cas d'incapacité temporaire et en lien avec la maternité » ;

- paiements au titre d'accords volontaires assurance personnelle en faveur des salariés en cas d'incapacité temporaire (à l'exception des accidents du travail et des maladies professionnelles).

Organisations et entrepreneurs individuels avec des employés peut réduire le montant de l'impôt au titre du régime fiscal simplifié de 50 % au maximum pour les motifs ci-dessus.

Entrepreneurs individuels sans salariés qui n'effectuent pas de paiements et autres rémunérations personnes, a le droit de réduire le montant de l'impôt sur les cotisations d'assurance fixes à la Caisse de retraite de la Fédération de Russie et à la Caisse fédérale d'assurance maladie obligatoire en taille réelle. Mais seulement si ces cotisations sont transférées vers les fonds spécifiés. Si le montant de l'impôt à la fin de l'année est inférieur aux cotisations transférées, il n'est pas nécessaire de payer d'impôt au budget.

Si un entrepreneur individuel sans salariés a transféré la totalité du montant des indemnités forfaitaires d'assurance de l'année en cours au premier trimestre, l'acompte du régime fiscal simplifié du premier trimestre peut être réduit de la totalité du montant des cotisations. Si l'impôt s'avère inférieur au paiement forfaitaire, vous pouvez alors utiliser la « déduction » dans les cas suivants période de déclaration(lors du calcul de l'impôt pendant six mois, 9 mois, un an).

Conseils aux entrepreneurs individuels

Il est plus pratique et plus rentable de verser trimestriellement des versements fixes à la Caisse de pension et à la Caisse fédérale d'assurance maladie obligatoire afin de réduire le paiement anticipé du régime fiscal simplifié.

au menu

FORMULE de calcul de l'impôt et du paiement anticipé du régime fiscal simplifié Revenus

Il est nécessaire de multiplier les revenus du régime fiscal simplifié par 6 % moins les primes d'assurance et/ou les versements forfaitaires des entrepreneurs individuels moins les acomptes préalablement versés. La procédure de détermination des revenus est expliquée dans.

Un exemple de calcul d'impôt pour le régime fiscal simplifié.

Au premier trimestre 2015, un entrepreneur individuel s'est transféré la totalité de la cotisation fixe montant annuel immédiatement d'un montant de 22 261,38 roubles. Considérons le calcul des acomptes.

| Période | Revenu (total cumulé) | Impôt hors acomptes | Impôt à payer |

|---|---|---|---|

| je quarte | 300 000 | 18 000 (300 000 x 6 %) | 0

Remarque : (puisque les cotisations dépassaient l'impôt, 18 000 |

| Je suis la moitié de l'année | 400 000 | 24 000 (400 000 x 6 %) | 1739

(24 000 – 22 261) |

| 9 mois | 400 000 | 24 000 (400 000 x 6 %) | 0

(24 000 – 22 261 – 1739). Remarque : Étant donné que le montant des revenus n'a pas changé et qu'une avance a été versée pendant six mois, il n'est pas nécessaire de transférer quoi que ce soit au budget pendant 9 mois. |

| Année | 500 000 | 30 000 (500 000 x 6 %) | 6 000

(30 000 – 22 261 – 1739) |

au menu

Calcul de l'AVANCE, Objet de l'imposition - revenus moins dépenses

Comment réduire l'assiette fiscale des primes d'assurance

Pour réduire votre assiette fiscale, conservez tous les documents. De plus, les dépenses doivent être économiquement justifiées et payées (). Seules les dépenses mentionnées à l'art. 346.16 Code des impôts de la Fédération de Russie.

Vous pouvez réduire l'assiette fiscale du montant de la perte perçue en fonction des résultats des périodes fiscales précédentes ().

Attention! . Lors du paiement d'acomptes après les délais fixés de la manière prescrite (lettre du ministère des Finances de la Fédération de Russie du 24 février 2015 n° 03-11-06/2/9012).

Règles de base pour le paiement d'un impôt unique sous une forme simplifiée : taux, modalités, délais

Objet de l'imposition

Périodes de déclaration :

- je quartier;

- semestre;

- neuf mois

Remarque : l'art. 346.19 Code des impôts de la Fédération de Russie

Paiements d'impôts et d'avances

Les acomptes sont versés au plus tard le 25e jour du premier mois suivant la période de déclaration expirée.

L'impôt à la fin de la période fiscale est payé par :

- organismes - au plus tard le 31 mars de l'année suivant la période fiscale expirée ;

- entrepreneurs individuels– au plus tard le 30 avril de l’année suivant la période fiscale expirée

Remarque : l'art. 346.21 Code des impôts de la Fédération de Russie

Impôt minimum (si l'objet de l'imposition est la différence entre les revenus et les dépenses)

Si le montant de l'impôt unique est inférieur à 1 pour cent des revenus perçus, un impôt minimum doit être versé au budget. Le montant de l'impôt minimum est déterminé par la formule :

Impôt minimum= Revenus perçus pendant la période fiscale × 1%

Remarque : Article 6 art. 346.18 Code des impôts de la Fédération de Russie

Déclaration fiscale

Les organismes soumettent des déclarations au plus tard le 31 mars de l'année suivant la période fiscale expirée.

-

Comment remplir une déclaration au régime fiscal simplifié ? Comment calculer un impôt unique au taux de 6% sur le revenu (USN-6). Calcul des acomptes. Programme de calcul de la taxe unique USN-6 au format Excel.

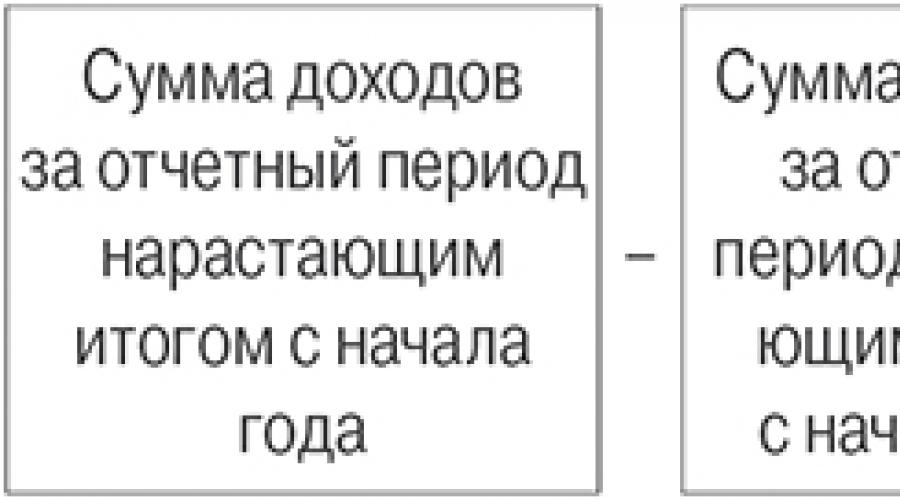

Ainsi, sur la base des résultats de l'année civile, le contribuable détermine le montant de l'impôt qui doit être payé en supplément du budget, ou identifie le montant pour réduire les acomptes préalablement calculés.

Acomptes au titre du régime fiscal simplifié sur les revenus

Si vous avez choisi les revenus comme objet d'imposition, alors l'assiette de l'impôt « simplifié » est valeur monétaire revenus de l'entreprise.

Dans ce cas, l'impôt unique est calculé sur la base du taux d'imposition (dans la plupart des cas 6 %) et des revenus perçus à la fin de l'année.

Au cours de l'année, les personnes « simplifiées » paient des acomptes d'impôts. Le montant de l'acompte trimestriel est calculé sur la base des résultats de chaque période de déclaration en fonction du taux d'imposition (dans la plupart des cas 6 %), des revenus perçus au cours de la période de déclaration et des acomptes d'impôt calculés pour la période de déclaration précédente.

L'acompte accumulé (et la taxe elle-même) peut être réduit, mais pas de plus de moitié :

- le montant des cotisations versées pour les assurances retraite, sociales et maladie obligatoires ;

- pour le montant des cotisations « pour préjudice » ;

- pour le montant des prestations d’invalidité temporaire versées à la charge des fonds propres de l’entreprise (à l’exception des prestations versées à l’occasion d’un accident du travail et d’une maladie professionnelle) ;

- pour le montant des versements au titre des contrats d'assurance personnelle volontaire conclus en faveur des salariés en cas d'incapacité temporaire auprès des compagnies d'assurance agréées pour ce type d'assurance (clause 3.1 de l'article 346.21 du Code des impôts de la Fédération de Russie).

Comment calculer les acomptes au titre du régime fiscal simplifié à partir des revenus

Calculez l'acompte au titre du régime fiscal simplifié avec l'objet « revenus » à l'aide de la formule.

Formule de calcul d'un acompte selon le régime fiscal simplifié avec l'objet « revenus »

EXEMPLE 1. CALCUL DES AVANCES SELON STS SUR REVENU

Passiv LLC est passée à un système simplifié et paie un impôt unique sur le revenu. Le revenu de la société pour le premier semestre s'est élevé à 3 800 000 roubles, dont pour le premier trimestre - 1 100 000 roubles.

Montant du paiement anticipé impôt unique, qui a été accumulé et payé sur la base des résultats du premier trimestre, s'élevait à 66 000 roubles. (1 100 000 RUB × 6 %).

Dans un délai de six mois, l'organisation a versé des cotisations pour l'assurance obligatoire pour décembre, janvier, février, mars. Avril et mai pour un montant total de 90 000 roubles, et j'ai également payé des prestations d'invalidité temporaire d'un montant de 20 000 roubles à mes frais.

Le montant qui réduit l'acompte pour six mois est de 110 000 roubles. (90 000 roubles + 20 000 roubles). Ce montant ne dépasse pas le montant maximum dont l'acompte peut être réduit - 114 000 roubles. ((3 800 000 RUB × 6 %) : 2).

Le montant de l'acompte pour l'impôt unique, calculé sur la base des résultats du premier semestre, s'élevait à 228 000 roubles. (3 800 000 RUB × 6 %).

Pour le premier trimestre, Passive a déjà payé 66 000 roubles.

Cela signifie que pendant six mois, vous devrez payer 52 000 roubles supplémentaires. (228 000 RUB – 110 000 RUB – 66 000 RUB).

Acomptes au titre du régime fiscal simplifié sur les revenus moins les dépenses

Si vous avez choisi comme objet d'imposition des revenus diminués du montant des dépenses, alors l'impôt unique est calculé sur la base du taux d'imposition (dans la plupart des cas 15 %) et de la différence entre les revenus et les dépenses en fin d'année.

La différence entre les revenus et les dépenses est déterminée selon la méthode de la comptabilité d'exercice depuis le début de la période fiscale jusqu'à la fin du premier trimestre, semestre ou neuf mois.

Au cours de l'année, les personnes « simplifiées » paient des acomptes d'impôts. Le montant de l'acompte trimestriel est calculé sur la base des résultats de chaque période de reporting en fonction du taux d'imposition (dans la plupart des cas 15 %), des revenus et dépenses de la période de reporting et des acomptes d'impôt calculés pour les périodes de reporting précédentes.

Comment calculer les acomptes au titre du régime fiscal simplifié à partir des revenus moins les dépenses

Calculez l'acompte au titre du régime fiscal simplifié ayant pour objet « revenus moins dépenses » à l'aide de la formule.

Formule de calcul d'un acompte selon le régime fiscal simplifié ayant pour objet « revenus moins dépenses »

note

Les cotisations aux assurances sociales obligatoires, les prestations d'invalidité temporaire versées à la charge de l'entreprise et les versements au titre des contrats d'assurance personnelle volontaire sont inclus dans les dépenses « simplifiées ». Autrement dit, avec cette méthode de détermination de l'assiette fiscale, les cotisations, les congés de maladie et les cotisations d'assurance ne réduisent pas l'impôt unique.

EXEMPLE 2. CALCUL DES AVANCES SELON LE STS À PARTIR DES REVENUS MOINS LES CHARGES

Passiv LLC est passée à un système simplifié et paie un impôt unique sur les revenus diminué du montant des dépenses.

La différence entre les revenus et les dépenses de l’entreprise pour le premier semestre s’élève à 310 000 roubles, dont 110 000 roubles pour le premier trimestre.

Le montant de l'acompte pour l'impôt unique, calculé sur la base des résultats du premier trimestre, s'élevait à 16 500 roubles. (110 000 RUB × 15 %) :

Le montant de l’acompte au titre de l’impôt unique qui devra être payé en fonction des résultats du premier semestre sera de :

310 000 roubles. × 15 % = 46 500 roubles.

Cependant, pour le premier trimestre, Passive a déjà payé 16 500 roubles.

Cela signifie que pendant six mois, vous devrez payer 30 000 roubles supplémentaires. (46 500 – 16 500).

Le régime simplifié est un régime préférentiel particulier dont la déclaration n'est déposée qu'une fois par an. Le paiement de l'impôt unique au régime fiscal simplifié a également lieu une fois par an - au plus tard le 31 mars pour une SARL et le 30 avril pour un entrepreneur individuel. Cependant, ce ne sont pas tous les paiements que le simplificateur doit transférer au budget. A la fin de chaque période de déclaration, s'il existe des revenus, des acomptes d'impôt doivent être calculés et payés.

Que sont les acomptes sur le régime fiscal simplifié ?

Répétons-le, la période fiscale pour système simplifiéétant une année civile, le paiement final à l'État a lieu à la fin de l'année. Mais afin que les recettes budgétaires soient uniformes tout au long de l'année, le Code des impôts de la Fédération de Russie a établi l'obligation pour les contribuables simplifiés de payer l'impôt par versements, sur la base des résultats des périodes de déclaration. Essentiellement, c’est ainsi que le budget est avancé en utilisant les recettes antérieures.

Les périodes de déclaration pour le calcul des acomptes au titre du régime fiscal simplifié sont le premier trimestre, le semestre et les neuf mois de l'année. Si un homme d'affaires a perçu des revenus au cours de la période de déclaration, dans les 25 jours qui suivent, il doit calculer et payer 6 % () ou 15 % () de l'assiette fiscale. Si aucun revenu n’a été perçu, il n’est alors pas nécessaire de payer quoi que ce soit.

Les acomptes sont appelés ainsi car l'impôt est payé d'avance, d'avance, sans attendre la fin de l'année. Dans ce cas, tous les acomptes versés au titre du régime fiscal simplifié sont pris en compte dans la déclaration et, partant, le montant annuel définitif.

Pour faciliter le paiement des taxes et des primes d'assurance, nous vous recommandons d'ouvrir compte courant. De plus, de nombreuses banques proposent désormais des conditions favorables pour l'ouverture et le maintien d'un compte courant.

Délais de paiement des acomptes

L'article 346.21 du Code des impôts de la Fédération de Russie fixe les délais suivants pour le paiement des acomptes dans le cadre du régime fiscal simplifié en 2019 :

- au plus tard le 25 avril pour le premier trimestre ;

- au plus tard le 25 juillet pour la période de six mois ;

- au plus tard le 25 octobre pour neuf mois.

En cas de non-respect de ces délais, une pénalité d'un montant de 1/300 du taux de refinancement de la Banque centrale de la Fédération de Russie est facturée pour chaque jour de retard. Il n'y a pas de pénalité en cas de retard de paiement des avances, car date limite Le paiement de la taxe elle-même n'expire que le 31 mars pour une SARL et le 30 avril pour un entrepreneur individuel. Mais si vous êtes en retard pour payer le solde de taxe avant ces dates, alors une pénalité de 20 % du montant impayé vous sera imposée.

Il n'est pas nécessaire de soumettre des documents confirmant l'exactitude des paiements anticipés au Service fédéral des impôts ; il suffit de refléter ces montants dans KUDiR et de conserver les documents confirmant le paiement. Les informations sur ces montants basées sur les résultats des périodes de reporting doivent également être indiquées dans la déclaration annuelle.

Réduire la taxe sur les primes d'assurance

Si vous indiquez un BCC incorrect, la taxe sera considérée comme payée, car L'article 45 du Code des impôts de la Fédération de Russie n'indique que deux erreurs importantes dans le document de paiement :

- nom incorrect de la banque du destinataire ;

- compte incorrect du Trésor fédéral.

Cependant, payer avec un mauvais code de classification entraînera une mauvaise répartition des sommes versées, ce qui entraînera des arriérés de paiement pour vous. À l'avenir, vous devrez rechercher le paiement et communiquer avec le Service fédéral des impôts, alors soyez prudent lorsque vous remplissez les détails.

- Fiscalité simplifiée KBK 6% (impôts, arriérés et dettes) - 182 1 05 01011 01 1000 110 ;

- Fiscalité simplifiée KBK 15% (impôt, arriérés et dettes, ainsi que impôt minimum) - 182 1 05 01021 01 1000 110.

Le système de fiscalité simplifié (STS) est peut-être le système fiscal le plus populaire auprès des petites, et surtout des micro-entreprises. En raison de la facilité de comptabilité, du petit nombre de rapports et d'une charge fiscale réduite, de nombreux entrepreneurs individuels le choisissent.

Quoi de neuf Déclaration USN est soumis une fois par période de déclaration - après la fin de l'année civile, et l'impôt est payé sur la base des résultats des activités (jusqu'au 30 avril de l'année suivant celle de déclaration) presque tous les entrepreneurs individuels le savent, mais à propos des avances pour « simplifiées » les impôts, qui doivent être payés au cours de l'année, sont souvent oubliés ou même pas réalisés.

Dans notre article, nous verrons comment calculer les avances d'impôts, quand et où les payer, et dans quels cas il n'est pas nécessaire de payer des avances.

Jusqu'à quelle date faut-il verser les avances au titre du régime fiscal simplifié ?

Les avances d'impôt, comme l'impôt lui-même, sont considérées comme un total de régularisation et leurs délais de paiement sont les suivants :

- pour le 1er trimestre - jusqu'au 25 avril ;

- 6 mois (six mois) - jusqu'au 25 juillet ;

- 9 mois avant le 25 octobre.

Où verser les avances au titre du régime fiscal simplifié ?

Les avances en procédure simplifiée sont versées selon le relevé fiscal dans lequel l'entrepreneur individuel est inscrit « par inscription ». Le BCC doit être indiqué de la même manière que pour le paiement de la taxe elle-même.

Selon que le régime fiscal simplifié de 6% ou de 15% est appliqué par un entrepreneur individuel, il est nécessaire d'indiquer le BCC correspondant :

- 18210501011011000110 - pour simplification 6% des revenus ;

- 18210501021011000110 - pour simplification, 15% des Revenus diminués du montant des dépenses.

Comment calculer les avances selon la fiscalité simplifiée de 6% ?

Pour calculer l'avance du premier trimestre, il est nécessaire de prendre en compte tous les revenus d'un entrepreneur individuel perçus au cours de la période spécifiée.

Dans ce cas, toutes les recettes réelles sont considérées comme des revenus. Argent pour les activités des entrepreneurs individuels, tant en espèces qu'en compte courant. De plus, les revenus de l'entrepreneur sont pris en compte dans en nature(dans leur équivalent monétaire, bien sûr), ainsi que des compensations mutuelles, même s'il n'y aura pas de réception effective de fonds provenant de ces opérations.

Mais les prêts et emprunts reçus, les recettes erronées ou les apports de fonds propres ne doivent pas être pris en compte comme revenus.

Une fois les revenus de l’entrepreneur individuel calculés pour la période, il est nécessaire de calculer le montant de l’impôt, c’est-à-dire de trouver 6 % du montant total. Mais ne vous précipitez pas pour transférer le montant reçu au budget. L'impôt dû au titre du régime fiscal simplifié de 6 % peut être réduit du montant payé au cours de la période pour laquelle l'impôt est calculé et payé.

Note:

- Un entrepreneur individuel sans salariés peut réduire l'impôt à payer de la totalité du montant des cotisations versées « pour lui-même » ;

- Un entrepreneur individuel avec des salariés peut réduire l'impôt du montant des cotisations versées pour les salariés et pour lui-même, mais pas plus de cinquante pour cent. Cela signifie que même si le montant des cotisations est supérieur à l’impôt à payer, celui-ci ne peut être réduit de plus de moitié.

Pour un semestre et neuf mois, l'acompte est calculé de la même manière, à l'exception du fait que les avances précédemment versées pour le 1er trimestre et six mois doivent être soustraites du montant de l'impôt perçu à payer.

Le calcul de l'acompte avec une fiscalité simplifiée de 6% peut être exprimé par la formule générale :

Acompte = Base imposable (revenu cumulé) × 6% – Primes d'assurance (payées dans la période pour laquelle le calcul est effectué, et pour le montant correspondant à la condition de réduction d'impôt) – Acomptes pour périodes précédentes (lors du calcul de l'avance pour le premier trimestre, ne s'applique pas)

Exemple

L'entrepreneur individuel Krasnov a perçu un revenu de 85 000 roubles au premier trimestre, de 100 000 roubles au deuxième trimestre et de 90 000 roubles au troisième trimestre. L'entrepreneur individuel n'a pas d'employés, les cotisations « pour lui-même » ont été payées au premier trimestre de 6 000 roubles, au deuxième de 5 000 roubles, au troisième de 6 000 roubles.

IP Romashev a perçu un revenu de 105 000 roubles au premier trimestre, de 100 000 roubles au deuxième trimestre et de 90 000 roubles au troisième trimestre. Les entrepreneurs individuels ont des employés. Au premier trimestre, des cotisations de 6 000 roubles ont été versées pour eux, au deuxième - 4 500 roubles, au troisième - 6 000 roubles. Dans le même temps, les cotisations « pour soi » étaient payées au premier trimestre de 6 000 roubles, au deuxième de 5 000 roubles, au troisième de 6 000 roubles.

Quand n'est-il pas nécessaire de verser un acompte au titre du régime fiscal simplifié de 6 % ?

Un entrepreneur individuel n'a pas à payer d'impôt anticipé s'il n'a aucun revenu pour la période correspondante. Ou, comme le montre l'exemple ci-dessus, le montant de l'impôt pour un entrepreneur individuel sans salariés est inférieur au montant des cotisations fixes qu'il paie.

Comment calculer les avances selon la fiscalité simplifiée de 15 % ?

L'impôt (avance d'impôt) au taux simplifié de 15 % est calculé différemment.

Les revenus du régime fiscal simplifié de 15 % sont déterminés de la même manière que pour le 6 %.

Et pour comptabiliser les dépenses fiscales, il est nécessaire que les biens/services/travaux soient non seulement payés, mais également reçus, et que leur réception soit confirmée par des documents. Dans ce cas, les dépenses liées aux biens achetés pour la revente sont prises en compte au moment où ils sont déjà vendus à votre acheteur.

Cotisations fixes « pour moi », ainsi que cotisations pour les salariés d'un entrepreneur individuel, dans ce système je ne réduis pas directement l'impôt, mais l'assiette fiscale, à partir de laquelle 15 % seront calculés.

Pour calculer l'impôt du premier trimestre, il faut soustraire de tous les revenus d'un entrepreneur individuel toutes les dépenses prises en compte fiscalement, y compris les cotisations « pour soi » et pour les salariés (le cas échéant), et trouver 15 % du Montant reçu.

Le calcul de l'acompte avec une fiscalité simplifiée de 15 % peut être exprimé par la formule générale :

Acompte = Base fiscale (revenus selon la comptabilité d'exercice moins dépenses selon la comptabilité d'exercice, y compris les primes d'assurance payées) × 15 % – Acomptes pour les périodes précédentes (non appliqués lors du calcul de l'avance du premier trimestre)

Exemple

IP Vasilkov a perçu un revenu de 185 000 roubles au premier trimestre, de 100 000 roubles au deuxième trimestre et de 190 000 roubles au troisième trimestre. Dépenses confirmées acceptées pour l'imposition pour un entrepreneur : 100 000 roubles au premier trimestre, 80 000 roubles au deuxième et 95 000 roubles au troisième. L'entrepreneur individuel n'a pas d'employés. En plus des dépenses engagées, des cotisations « pour soi », 6 000 roubles ont été payés au premier trimestre, 6 000 roubles au deuxième et 6 000 roubles au troisième.

Quand n'est-il pas nécessaire de verser un acompte au titre du régime fiscal simplifié de 15 % ?

Si le montant des dépenses dépasse les revenus, il n'est pas nécessaire de payer un impôt anticipé.

L'impôt minimum de 1 % des revenus, prévu par le régime fiscal simplifié de 15 %, n'est payé qu'en fin d'année.

A la fin de l'année, le calcul final et le paiement de l'impôt sont effectués.

Si au cours de l'année vous demandez à attestation fiscale sur les impôts et cotisations accumulés et payés, ou vous vérifierez ces informations dans compte personnel sur le site nalog.ru, vous constaterez un trop-payé d'impôt sur le montant des avances versées. Cela est dû au fait que l'administration fiscale ne connaîtra les montants accumulés qu'après que vous aurez soumis votre déclaration.

Il n'y a pas de pénalités en cas de retard de paiement des avances d'impôts, mais des pénalités sont facturées pour les jours de retard.

Soyez prudent, calculez correctement vos acomptes et payez-les à temps.

Pour calculer avec précision les acomptes, utilisez le service en ligne destiné aux entrepreneurs - « Mon entreprise ». Tu n'es pas obligé d'étudier calculs complexes tout seul. Les acomptes et les taxes dans le service « Mon entreprise » peuvent être calculés automatiquement. Les utilisateurs du service peuvent devenir entrepreneurs individuels et SARL sur OSNO, fiscalité simplifiée, UTII et Brevet. Le service dispose de tout ce dont vous avez besoin pour effectuer de manière indépendante une comptabilité et comptabilité fiscale. Le service vous aidera à créer des comptes et des écritures, à tenir des registres comptables, à prendre en compte les revenus et dépenses, à calculer les salaires, les impôts et les primes d'assurance ; générer des rapports. De plus, les utilisateurs du service peuvent toujours recourir à l'aide d'experts de premier plan en comptabilité et comptabilité fiscale- leur consultation peut être obtenue à tout moment opportun. Vous pouvez accéder gratuitement au service dès maintenant en suivant ce lien.

Sur une base trimestrielle, les contribuables sont tenus de calculer et de verser une avance dans le cadre du régime fiscal simplifié. L'article contient des modalités, des procédures de calcul, des exemples et un calculateur de fiscalité simplifié pour le 3ème trimestre 2018.

Dans l'article:

Vous pouvez calculer gratuitement l'impôt simplifié en ligne dans notre programme « Simplifié 24h/24 et 7j/7 ». Une consultation sur toutes les questions comptables est à la disposition des utilisateurs 24 heures sur 24 et 7 jours sur 7. La première année de travail dans le programme Simplifié 24h/24 et 7j/7 est entièrement gratuite pour vous. Commencez maintenant.

Calculer l'acompte selon le régime fiscal simplifié

Impôt selon le régime fiscal simplifié du 3ème trimestre 2018 : délai de paiement

Pour le 3ème trimestre 2018, il y a une date limite pour payer l'impôt unique tant pour les organisations que pour les entrepreneurs individuels - 25 octobre 2018. Cette date tombe un jour normal de la semaine, il n'y aura donc pas de report.

Remise des rapports trimestriels selon le régime fiscal simplifié à bureau des impôts non fourni.

Important!

N'oubliez pas de payer les impôts pour lesquels vous êtes mandataire fiscal, même si la simplification implique une exonération de ceux-ci. Par exemple, l’impôt sur le revenu sur les dividendes versés ou la TVA sur les opérations d’importation.

Comment vérifier votre grand livre de revenus et de dépenses avant de commencer à calculer votre paiement anticipé d'impôt

La base de calcul de l'impôt unique au titre du régime fiscal simplifié, ainsi que des acomptes correspondants, est le livre des revenus et dépenses. La forme de ce registre fiscal a été modifiée par arrêté du ministère des Finances de la Fédération de Russie du 7 décembre 2016 n° 227n, entré en vigueur le 1er janvier 2018.

Les changements n’ont touché que quelques-uns. Premièrement, il est désormais indiqué qu'il n'est nécessaire de certifier un livre avec un sceau que s'il est disponible.

Deuxièmement, le livre est complété par la section V, qui contient des données sur les frais de transaction payés. Cette section n'est pertinente que pour les payeurs d'une telle taxe qui utilisent le régime fiscal simplifié avec l'objet « Revenus », mais, néanmoins, tous les contribuables doivent inclure la cinquième section dans le registre fiscal, en laissant les champs vides.

Veuillez noter qu'en 2018, la taxe professionnelle n'est valable qu'à Moscou.

Le livre des revenus et dépenses peut être tenu comme suit : en format électronique, et sur papier. Avant de calculer l'acompte d'impôt au titre du régime fiscal simplifié pour le 3ème trimestre 2018, il est important de vérifier si tous les revenus et dépenses sont reflétés dans le registre des impôts.

Rappelons que les revenus sont acceptés à l'impôt au moment du paiement et que les dépenses ne sont acceptées que si deux conditions sont remplies : elles doivent être accumulées et payées.

Le revenu imposable est indiqué à l'article 346.15 du Code des impôts de la Fédération de Russie. Il est recommandé d'utiliser les données de flux de trésorerie pour rapprocher les revenus. Il est nécessaire de vérifier si le chiffre d'affaires total des recettes des clients correspond au montant du revenu imposable inscrit dans le livre. Il faut s'assurer que le montant du revenu imposable n'inclut pas les revenus non imposables, tels que les revenus des contrats de prêt, les retours des fournisseurs, etc. De plus, il faut vérifier si les remboursements aux clients ont réduit le revenu imposable.

Pour vérifier les dépenses, il est nécessaire de vérifier non seulement le fait du paiement de la dépense, mais également si la dépense a effectivement été comptabilisée, si des documents primaires ont été reçus des contreparties pour cette dépense et si une telle dépense réduit la base imposable. . La liste des dépenses acceptées est limitée par l'article 346.16 du Code des impôts de la Fédération de Russie. Cette liste est fermée, c'est-à-dire que si vous ne trouvez pas votre dépense sur la liste, vous n'avez pas le droit de réduire l'assiette fiscale de celle-ci.

Les contribuables qui ont choisi l'objet d'imposition « Revenus moins dépenses » remplissent les sections II et III.

La deuxième section reflète les dépenses sur les immobilisations ou les immobilisations incorporelles. La manière dont ces dépenses sont prises en compte sera discutée ci-dessous.

La troisième section indique les pertes des années précédentes qui réduisent l'assiette fiscale de l'année en cours. Nous vous en dirons davantage sur ces pertes dans l’une des sections suivantes.

Les contribuables qui paient l'impôt sur le revenu remplissent également la section IV du livre des revenus et dépenses. Ici, vous pouvez voir des données sur les primes d'assurance accumulées et payées, qui peuvent être réduites par un impôt unique. Cette section reflète également les prestations d'invalidité temporaire versées qui ne sont pas compensées par l'assurance sociale, ainsi que les cotisations à l'assurance personnelle volontaire.

|

Après avoir vérifié le livre des revenus et dépenses, vous devez prendre pour calcul le montant total des revenus imposables du 1er-2e-3e trimestre 2018 (six mois). Ensuite, vous devez vérifier quel taux d’imposition s’applique dans votre région. Le Code des impôts de 2018 ne fixe qu'une fourchette tarifaire - de 1 à 6 %. Et pour certains entrepreneurs individuels, un taux zéro peut être instauré. Si un sujet de la Fédération de Russie n'a pas délivré de certificat distinct acte normatif pour réduire le taux d'imposition unique, la valeur maximale de 6 % est utilisée. Comment connaître le taux d'imposition simplifié dans votre régionVoir les tarifs pour 85 régions de la Fédération de Russie. Le tableau présente les tarifs pour 85 régions de Russie par ordre alphabétique : République d'Adyguée (Adygée), République de l'Altaï, République du Bachkortostan, République de Bouriatie, République du Daghestan, République d'Ingouchie, République de Kabardino-Balkarie, République de Kalmoukie, République de Karachay-Tcherkess, République de Carélie, République de Komi, République de Crimée, République de Mari El, République de Mordovie, République de Sakha (Yakoutie), République d'Ossétie du Nord - Alanie, République du Tatarstan (Tatarstan), République de Tyva, République d'Oudmourtie, La République de Khakassie, République tchétchène, République de Tchouvachie- Tchouvachie ; Région de l'Altaï, Région Transbaïkal, Kraï du Kamtchatka, Région de Krasnodar, Région de Krasnoïarsk, Région de Perm, Territoire de Primorsky, Territoire de Stavropol, Région de Khabarovsk; Région de l'Amour, région d'Arkhangelsk, Région d'Astrakhan, région de Belgorod, région de Briansk, Région de Vladimir, région de Volgograd, Région de Vologda, Région de Voronej, Région d'Ivanovo, région d'Irkoutsk, région de Kaliningrad, région de Kaluga, région de Kemerovo, région de Kirov, région de Kostroma, région de Kurgan, région de Koursk, Région de Léningrad, région de Lipetsk, Région de Magadan, Région de Moscou, région de Mourmansk, région de Nijni Novgorod, région de Novgorod, Région de Novossibirsk, Région d'Omsk, région d'Orenbourg, région d'Orel, région de Penza, région de Pskov, région de Rostov, Oblast de Riazan, Région de Samara, région de Saratov, Région de Sakhaline, région de Sverdlovsk, Région de Smolensk, Région de Tambov, région de Tver, région de Tomsk, Région de Toula, Région de Tioumen, Région d'Oulianovsk, Région de Tcheliabinsk, région de Iaroslavl ; Moscou, Saint-Pétersbourg, Sébastopol ; Région autonome juive ; Okrug autonome des Nenets, Okrug autonome de Khanty-Mansiysk - Yugra, Okrug autonome de Tchoukotka, Okrug autonome de Yamalo-Nenets. Le revenu imposable doit être multiplié par le taux applicable dans la région. L'impôt qui en résulte peut être réduit par les primes d'assurance payées pour les salariés d'une entreprise ou d'un entrepreneur individuel, les cotisations à l'assurance volontaire et les prestations d'invalidité. Dans le même temps, les organisations et les entrepreneurs qui ont embauché du personnel ne réduisent l'impôt sur ces montants qu'à hauteur de 50 % de l'impôt calculé. Et les entrepreneurs individuels qui ne recourent pas à l'aide de travailleurs salariés réduisent l'impôt unique pour eux-mêmes de la totalité du montant des primes d'assurance fixes, sans limitation. De plus, la taxe peut être réduite sur les frais commerciaux (pour Moscou). Ainsi, la formule de calcul de la taxe est la suivante : Un exemple de calcul de la fiscalité simplifiée pour les revenus d'un objet du 3ème trimestreZvezda LLC applique le régime fiscal simplifié dont l'objet d'imposition est le revenu (au taux de 6 %). Les données initiales sont les suivantes :

Aucun revenu hors exploitation n'a été perçu au cours de cette période et aucune prestation sociale n'a été versée. L'acompte pour le 1er trimestre est indiqué à hauteur de 5 000 roubles, pour le 2ème trimestre - 6 000. Calculons l'acompte d'impôt dans le cadre du système simplifié pour le 3ème trimestre. Le montant cumulé de l'acompte pour le 3ème trimestre. égal à 45 000 roubles. [(200 000 roubles + 250 000 roubles + 300 000 roubles) x 6 %], et le montant maximum dont l'impôt à payer peut être réduit est de 30 000 roubles. (15 000 RUB + 20 000 RUB + 25 000 RUB) x 50 %. Les primes d'assurance obligatoire payées dans les 9 mois s'élèvent à 60 000 RUB. Ils dépassent 50 % du montant de l'impôt accumulé, nous ne le réduirons donc que de moitié. Nous recevrons 22 500 roubles. (45 000 RUB : 2). De ce montant nous soustrairons l'acompte, qui est reversé pour le 1er et le 2ème trimestre. Ainsi, au plus tard le 25 octobre, la SARL doit transférer un acompte d'impôt au titre du régime fiscal simplifié d'un montant de 11 500 roubles. (22 500 RUB – 5 000 - 6 000 RUB). Comment calculer un acompte pour un impôt unique sur la base « Revenus moins dépenses »Pour calculer l'impôt unique sur la base « Revenus moins dépenses », il faudra prendre le montant des revenus imposables du 1er-2ème-3ème trimestre 2018 (9 mois) du livre des revenus et dépenses, ainsi que le montant des dépenses acceptées pour la même période. C'est la différence entre les revenus et les dépenses qui servira de base au calcul de l'impôt. Comme dans le cas des « Revenus » pour l'objet « Revenus moins coûts » dans Code fiscal Seule une fourchette tarifaire est fixée - de 5 à 15 %. De plus, pour la Crimée et Sébastopol, le taux peut être réduit à 3 %, et pour certains entrepreneurs individuels de n'importe quelle région, à 0 %. Si un sujet de la Fédération de Russie n'a pas prévu de réduction, la valeur maximale est utilisée taux d'imposition - 15%. Ainsi, la formule de calcul de l'acompte d'impôt au titre du régime fiscal simplifié pour le 3ème trimestre 2018 est la suivante :

Un exemple de calcul de la fiscalité simplifiée des revenus moins dépenses du 3ème trimestreZvezda LLC applique le régime fiscal simplifié, l'objet de l'imposition étant les revenus moins les dépenses (taux d'imposition - 15 %). Les produits et charges commerciaux s'élèvent à :

L'acompte pour le 1er trimestre a été transféré d'un montant de 52 500 roubles, pour le 2ème trimestre - 52 500 roubles. Calculons l'acompte du 3ème trimestre. Déterminons l'assiette fiscale pour 9 mois. Cela équivaut à 1 100 000 roubles. (800 000 roubles + 950 000 roubles + 700 000 roubles – 450 000 roubles – 600 000 roubles – 300 000 roubles). Multiplions sa valeur et le taux d'imposition. Ce sera 165 000 roubles. (1 100 000 RUB x 15 %). Soustrayons le montant transféré pour le 1er-2ème trimestre. Nous l'obtiendrons dans 9 mois. vous devez payer 60 000 roubles au budget. (165 000 roubles – 52 500 - 52 500 roubles). Nuances de comptabilisation des dépenses sur immobilisations selon la base « Revenus moins dépenses »La procédure de comptabilisation des dépenses sur immobilisations et actifs incorporels reflété dans l'article 3 de l'art. 346.16 Code des impôts de la Fédération de Russie. Ce paragraphe indique que les dépenses sur immobilisations sont acceptées au cours de la période fiscale de chaque période de déclaration en parts égales. Cela signifie que si au 3ème trimestre 2018, par exemple, une immobilisation d'une valeur de 120 000 roubles a été achetée et payée, seul le montant de 30 000 roubles sera inclus dans les dépenses du 3ème trimestre 2018. (120 000 / 4 périodes de reporting). Si nous parlons de sur les dépenses d'immobilisations ou d'immobilisations incorporelles qui ont été engagées avant le passage au régime fiscal simplifié, alors pour elles il faut prélever au 3ème trimestre 2018 un quart du montant qui tombe en 2018. Par exemple, si vous devez amortir des dépenses pour une immobilisation avec un délai utilisation bénéfique 7 ans la deuxième année d'application du régime fiscal simplifié, puis le 3ème trimestre comprendra un montant égal à ¼ de 30% du coût de l'immobilisation. Nuances de transfert des pertes des années précédentes sur la base « Revenus moins dépenses »Les contribuables ont le droit de réduire l'assiette fiscale pour les pertes des années précédentes perçues lors de l'application du régime fiscal simplifié. Les règles applicables au transfert des pertes sont décrites au paragraphe 7 de l'art. 346.18 Code des impôts de la Fédération de Russie. Mais gardez à l’esprit que vous ne pouvez réduire l’assiette fiscale de l’année qu’au moment du dépôt d’une déclaration. Lors du calcul des acomptes pour l'impôt unique, les pertes des années précédentes ne sont pas prises en compte. Par conséquent, afin d'éviter l'accumulation de pénalités, il est nécessaire de payer l'intégralité des acomptes, même si vous savez qu'à la fin de l'année, compte tenu du transfert, vous aurez une perte fiscale et, par conséquent, seulement l'impôt minimum sera payable. Quel BCC utiliser pour payer ses impôts ?Lors du paiement d'un acompte pour une taxe unique, le champ 104 du document de paiement est obligatoire indiqué par le KBK. Le fait de ne pas renseigner correctement ce détail d'ordre de paiement peut entraîner des impayés et l'accumulation de pénalités. KBK pour la fiscalité simplifiée sur les revenus du chantier - 182 1 05 01011 01 1000 110 KBK pour la fiscalité simplifiée sur le site, revenus moins dépenses - 182 1 05 01021 01 1000 110 Veuillez noter qu'il n'y a pas de paiement anticipé pour l'impôt minimum. Bien que cela ne soit pas important en 2018, le BCC est le même pour l'impôt calculé au taux requis à partir de l'assiette « Revenus moins dépenses » et pour l'impôt minimum. Exemples d'ordres de paiement pour le paiement de l'impôt unique au titre du régime fiscal simplifiéChez nous, vous pouvez télécharger des exemples d'ordres de paiement pour le paiement d'un acompte pour un impôt unique au titre du régime fiscal simplifié pour tout objet imposable. |