Complexe métallurgique : composition, principales bases métallurgiques et facteurs de localisation des entreprises. Problèmes et perspectives de développement. Métallurgie et protection de l'environnement. État actuel et perspectives de développement de la métallurgie ferreuse

Dans le cadre de la formation et du développement des relations de marché, le gouvernement de la Fédération de Russie a développé le concept de corporatisation et de privatisation des entreprises de l'industrie métallurgique, qui a proposé un certain nombre de conditions pour la privatisation. tâches les plus importantes:

1. Maintenir des connexions technologiques optimales qui permettent d'utiliser efficacement le potentiel de production disponible dans le complexe métallurgique.

2. Création et développement d'un environnement compétitif.

3. Collecter des fonds pour rééquipement technique entreprises.

Dans le cadre de la mise en œuvre de ces tâches, toutes les entreprises de l'industrie métallurgique (indépendamment de l'échelle de production et du nombre d'employés) doivent être classées comme propriété fédérale et transformées en sociétés par actions en tant qu'objets de propriété fédérale. Les enjeux assignés aux autorités fédérales serviront à mettre en œuvre une politique d'État unifiée visant à créer un complexe métallurgique de marché équilibré, à stabiliser la production et à créer les conditions d'une intégration accélérée dans l'économie mondiale.

La réglementation obligatoire de l'État et la participation directe de l'État aux activités de l'industrie métallurgique sont confirmées par l'expérience des pays industriels développés, où un tiers de l'acier produit dans ces pays est produit par des entreprises publiques.

Il est nécessaire de résoudre le problème de l’interaction entre les entreprises technologiquement interconnectées, depuis l’exploitation minière jusqu’à la quatrième étape. Une telle interaction, conforme à la nature des relations marchandes, peut être assurée par la création de structures de détention et l'acquisition d'actions par des entreprises mutuellement intéressées, quelle que soit la part de la propriété fédérale dans leur capital social.

Actuellement, diverses structures de holding ont été créées et sont en cours de formation dans le complexe métallurgique de Russie. Ainsi, à l'initiative de la région de Sverdlovsk, la société holding "Uralaluminvest" a été créée, qui réunissait le capital social de l'usine d'aluminium de l'Oural, de la cryolithe Polevsky, des usines métallurgiques de Kamensk-Oural, de l'usine de transformation des métaux non ferreux Mikhailovsky, de l'association Sevuralboxytruda et l'institut Uralgipromez. Une société holding d'investissement est créée en accord avec le personnel des entreprises représentant le cycle technologique complet de la transformation de l'aluminium - de l'extraction des matières premières à la production de produits finaux hautement transformés (produits laminés, feuilles, biens de consommation).

L'entreprise promouvra la coopération des entreprises pour mettre en œuvre une politique d'investissement convenue, générer des bénéfices et les investir dans ces entreprises afin de maintenir les capacités de retraite, assurer l'utilisation intégrée des matières premières, des ressources secondaires et des déchets de production, introduire de faibles déchets et économiser les ressources. technologies sans déchets, reconstruire les complexes technologiques existants, organiser les produits de production, la compétitivité sur le marché extérieur, améliorer les conditions de travail et la santé environnement dans les zones où sont implantées les entreprises.

Une autre forme de corporatisation des entreprises métallurgiques est la création de sociétés interétatiques (IK). Actuellement, les MK sont créés dans la métallurgie ferreuse, dans les industries de l'aluminium, du titane-magnésium et des terres rares, ainsi que dans l'extraction de minerais de chrome et de manganèse et la production de ferroalliages.

La création d'entreprises interétatiques dans l'industrie métallurgique devrait aider à surmonter la crise et à créer un marché intérieur commun pour certains types rares de produits métalliques et à réduire leurs importations en provenance de pays tiers, ainsi qu'à rivaliser avec succès sur les marchés étrangers pour les produits métalliques.

La création de sociétés interétatiques contribuera à résoudre le problème de l'intégration organisationnelle et économique des entreprises et du rétablissement des liens économiques, quelle que soit la forme de propriété.

Actuellement, sur la base de l'utilisation conjointe de minerais de fer et de charbons à coke du Kazakhstan avec la participation des usines d'extraction et de transformation de Sokolovsko-Sarbaisky et Lisakovsky, de l'Association de production Karaganda-Ugol, de Magnitogorsk Iron and Steel Works JSC et de Karaganda Iron and Steel Works, une société a été créée sous la forme d'un consortium pour le développement conjoint de la base de charbon et de minerai de fer couvrant les investissements financiers par l'exportation de produits métalliques supplémentaires.

Des sociétés de type cartel sont possibles pour la production et le commerce de certains types de produits métalliques des entreprises incluses dans le cartel.

Ainsi, la création de sociétés holding et interétatiques de divers types est l'une des véritables orientations de stabilisation et de développement du complexe métallurgique russe.

Le Comité de la Fédération de Russie pour la métallurgie a élaboré des propositions pour le développement de la base de matières premières de la métallurgie ferreuse pour la période 1993-2000. et le programme fédéral « Développement de la base de minerai de la métallurgie non ferreuse ». Ils prévoient le rééquipement technique des entreprises minières existantes, la construction d'installations pour l'ouverture et la préparation de nouveaux sites afin de maintenir la capacité des entreprises existantes, et l'achèvement de la construction des installations précédemment commencées en fonction des possibilités de leur réalisation actuelle. mise en œuvre.

Cependant, le manque chronique d'investissements en capital, le déficit constant de fourniture d'équipements modernes d'exploitation minière, de transport, de transformation et métallurgique, ainsi que l'absence de bon nombre de ces types en Russie aggravent le problème de la reconstruction, du rééquipement technique et de la modernisation de la production métallurgique. . Actuellement, le complexe métallurgique est dans un état technique difficile : les moyens de production sont usés à 40-50 %, et dans certains cas à 70 %. Dans le même temps, les branches du complexe métallurgique fournissent à l'économie nationale des matériaux de construction à hauteur de 92 %.

Compte tenu des conditions actuelles des relations de marché, les entreprises minières seront en mesure de financer la construction d'immobilisations sur leurs fonds propres à hauteur de 50 à 65 %. Les coûts restants devraient être couverts en attirant des fonds auprès des consommateurs, des structures commerciales, des investisseurs étrangers, des fonds du fonds d'investissement hors budget de l'industrie, ainsi qu'en partie des fonds gouvernementaux. Les calculs des scientifiques montrent que de nouvelles capacités métallurgiques devraient être introduites en faveur de la production de convertisseurs. Par conséquent, au cours des 15 à 20 prochaines années, lors du démantèlement des fours et des ateliers à sole ouverte, le développement primaire du procédé de conversion d'oxygène sera nécessaire. En même temps, il est conseillé d'introduire de nouvelles capacités dans la production de convertisseurs et de fours électriques dans un rapport d'environ 4:1.

A l'avenir, il est prévu de développer plus rapidement la production de canalisations à haute résistance et résistantes à la corrosion pour le complexe énergétique et énergétique du pays (tuyaux de tubage, tubages, tiges de forage, etc.), ce qui permettra de réduire annuellement achats pour l'importation de tuyaux de divers assortiments.

Une augmentation de la production de tôles laminées à froid est prévue pour l'industrie automobile et la production de biens de consommation, d'équipements de stockage de produits agricoles, de génie civil et de l'industrie électronique, ce qui réduira les achats d'importations de tôles laminées à froid.

Dans l’industrie de l’aluminium, il est nécessaire de reconstruire la production d’alumine avec l’installation d’équipements de grande capacité unitaire.

Pour maintenir et renforcer la base de minerai, le Programme de développement de la métallurgie russe pour la période 2000-2005. fournit :

achèvement de la construction de nouvelles installations au GOK Stoilensky pour l'extraction du minerai brut et la production de concentré ;

poursuite de la construction de la mine Yakovlevsky ;

reconstruction de Mikhaïlovski, Lebedinsky. Usines d'extraction et de traitement de Kostomuksha, Kovdorsky, Olenegorsky et Korshunovsky ;

achèvement de la construction des installations de rééquipement technique au GOK de Kachkanarsky ;

construction d'un nouveau usine de transformation enrichissement en profondeur à la mine Sheregesh de NPO Sibruda ;

construction de la mine Odinochnaya pour maintenir la capacité de la mine de Krasnokamensk ;

construction de la mine Estyuninskaya-Novaya pour maintenir la capacité de l'usine d'extraction et de traitement de Vysokogorsky ;

augmenter la capacité d'extraction du minerai à l'usine de tungstène-molybdène de Tyrnyauz, à l'usine d'extraction et de traitement de Zhirekeysky et à l'usine de molybdène de Sorsk ;

construction de nouvelles mines et carrières (mines Sibaisky, Uzelchinsky, Uzalinsky, Rubtsovsky, Novo-Shirokinsky) ;

création d'une base de matières premières pour l'industrie du titane en Russie grâce à la mise en service de capacités d'extraction de minerai et de production de concentrés de titane sur la base des gisements Tuganskoye, Tarskoye et Tulunskoye ;

construction d'installations de base de minerai sur de nouveaux gisements pour assurer les volumes de production requis après 2000 (Gorevsky, Ozerny GOK, entreprises basées sur le gisement Pravormiysky, mines Bugdainsky et Bom-Gorkhansky).

Le problème de l'approvisionnement à long terme des entreprises d'aluminium de l'Oural en matières premières sera résolu par le développement des plus grands gisements de bauxite de Srednetiman en Russie.

L’un des problèmes les plus urgents au stade actuel du développement du complexe métallurgique russe est l’utilisation rationnelle des ressources naturelles et la protection de l’environnement. En termes de niveau d'émission de substances nocives dans l'atmosphère et les plans d'eau et de formation de déchets solides, la métallurgie dépasse toutes les industries de matières premières, créant un risque environnemental élevé pour sa production et une tension sociale accrue dans les zones où opèrent les entreprises métallurgiques. .

La protection de l'environnement dans le complexe métallurgique nécessite des coûts énormes. Il est parfois plus judicieux d’utiliser un procédé moins polluant que de contrôler (à un coût énorme) le niveau de pollution à l’aide de technologies traditionnelles.

À l'heure actuelle, la réduction des tensions sociales dans les zones où opèrent les entreprises métallurgiques peut être obtenue principalement en réduisant les risques environnementaux, en introduisant des technologies respectueuses de l'environnement et en créant des industries sans déchets. Un système technologique sans déchets est une combinaison de mesures organisationnelles et techniques, de processus technologiques et de méthodes de préparation des matières premières et des matériaux qui garantissent l'utilisation intégrée des matières premières et de l'énergie. La transition vers une technologie produisant peu de déchets et sans déchets, l'amélioration des méthodes de recyclage des substances nocives et l'utilisation intégrée des ressources naturelles sont les principales orientations pour éliminer les effets nocifs de la production métallurgique sur l'environnement.

Dans un avenir prévisible, des changements significatifs devraient se produire dans l'état technique du complexe métallurgique et dans les processus de gestion environnementale, ce qui résoudra en grande partie de nombreux problèmes. problèmes écologiques. Ce n'est que dans la métallurgie des non-ferreux, par exemple, que d'ici l'an 2000, la quantité d'émissions de polluants nocifs devrait diminuer de 12 à 15 % et que la grande majorité des entreprises atteindront les normes d'émission maximales autorisées. Une augmentation de l'utilisation des systèmes miniers avec remblayage des espaces exploités dans les zones où les matières premières sont extraites à 20 %, comme prévu par le programme, permettra, parallèlement à l'amélioration des indicateurs techniques et économiques lors de l'extraction du minerai, d'assurer la préservation de la la surface de la terre dans le lotissement minier et réduire considérablement la consommation de matériaux de fixation, y compris de métaux très coûteux.

D'énormes réserves et opportunités pour résoudre les problèmes environnementaux résident dans la complexité du traitement des matières premières, dans la pleine utilisation des composants utiles dans sa composition et dans les gisements.

La métallurgie russe, malgré une baisse significative de la production, continue d'occuper l'une des premières places mondiales dans la production et l'exportation de produits métalliques, juste derrière le Japon, la Chine et les États-Unis. La part de la Russie dans la production mondiale d'acier est de 6,9 % et dans les exportations de produits métalliques de 10 %. Depuis 1995, on a assisté à une stabilisation de la production, voire à une certaine croissance.

Les principaux objectifs du développement à long terme de l'industrie métallurgique sont d'adapter les capacités de production aux exigences des marchés mondiaux et nationaux, tant quantitativement que qualitativement, et d'accroître la compétitivité de la production métallique grâce à l'utilisation de technologies modernes, ce qui augmentera la demande de Métal russe principalement sur le marché intérieur.

Malgré la situation de crise difficile, la métallurgie a prouvé sa viabilité et ses possibilités de développement personnel. La baisse de la production oblige à démanteler des installations de production obsolètes : 10 batteries de cokeries, 51 fours à sole, 8 fours électriques, 14 laminoirs. Le processus d'abandon complet de la méthode de production d'acier à foyer ouvert, considérée comme inefficace et dangereuse pour l'environnement, et de son remplacement par la méthode du convertisseur est en cours. Dans le même temps, de nouvelles capacités utilisant des technologies de pointe ont été introduites dans un certain nombre d'entreprises de premier plan - à Nijni Tagil, Magnitogorsk, Novokuznetsk, etc.

Actuellement privatisé, c'est-à-dire sont devenues privées, 75 % des usines métallurgiques du pays et 20 % ont été transformées en sociétés par actions et sont détenues par l'État dans le capital autorisé. Seulement 5 % des entreprises restent entièrement aux mains de l’État.

Le programme élaboré pour le développement de l'industrie métallurgique jusqu'en 2005 prévoit la solution de nombreux problèmes auxquels l'industrie est actuellement confrontée.

Les principales sources de financement du Programme : 49% - fonds propres des entreprises, 30,6% - crédits, 10% - prêts et seulement 5% sont des fonds budgétaires, fédéraux et locaux.

Absence de normes réglementées par l'État pour l'utilisation de métaux et d'autres matériaux pour la production de machines et de mécanismes, de structures nomination responsable, y compris ceux utilisés dans le logement, la construction industrielle, sociale et culturelle, la construction mécanique, entraînent une augmentation du taux d’accidents dans le complexe économique du pays. D’où la destruction de bâtiments, l’effondrement de ponts, une quantité énorme d’équipements devenus inutilisables dans l’immensité des compagnies gazières et pétrolières.

Un problème sérieux dans la métallurgie russe est le faible pourcentage de produits métalliques recouverts de revêtements protecteurs. Et si pour les tôles et les tuyaux les problèmes de revêtements sont résolus dans une certaine mesure, alors les raccords, les canaux, les fixations, etc. ne sont pratiquement pas protégés, ce qui réduit considérablement leur valeur technologique. Des travaux dans ce sens sont en cours, mais sans régulation de ce projet par l'État, le mécanisme du marché à lui seul ne permettra pas de résoudre le problème avant longtemps.

Dans l'Oural et en Sibérie, les minerais complexes deviennent prédominants et les matières premières typiques du minerai de fer sont livrées à des entreprises situées à des milliers de kilomètres, ce qui, compte tenu des tarifs ferroviaires modernes, augmente considérablement le coût du métal. Le traitement efficace de minerais complexes nécessite la mise en œuvre de nouvelles technologies.

Les approvisionnements en produits auparavant exportés sont de plus en plus réorientés vers le marché russe. Les perspectives de développement permettent aujourd'hui d'affirmer que le marché intérieur continuera de croître à un rythme accéléré.

L'année qui s'est écoulée depuis l'adoption de la Stratégie de développement de la métallurgie jusqu'en 2015 a montré l'exactitude des évaluations faites alors et des indicateurs cibles qui y sont inclus. L'industrie se développe plus tôt que prévu. La demande intérieure est en croissance active, les offres de produits auparavant exportés sont de plus en plus réorientées vers le marché russe. L’année 2007 a été un tournant à cet égard – pour la première fois depuis la récession des années 1990. les exportations sont devenues inférieures au volume du marché intérieur. Dans le même temps, une part importante des approvisionnements exportés répond aux besoins des actifs étrangers acquis par nos entreprises, c'est-à-dire qu'ils sont en fait partie intégrante l'économie interne des entreprises russes et permettent de diversifier les risques en termes de demande. Les perspectives de développement du marché permettent aujourd'hui d'affirmer que le marché intérieur continuera à croître à un rythme accéléré.

Le rythme accéléré du développement industriel doit reposer sur une base de ressources minérales suffisante.

Aujourd'hui, la Russie se classe au premier rang mondial en termes de réserves prouvées de minerai de fer (environ 26 milliards de tonnes) et est pleinement autosuffisante. propres matières premières. L'importation actuelle de matières premières de minerai de fer (la part dans la consommation intérieure ne dépasse pas 10 %) s'explique principalement par la logistique favorable des importations en provenance des pays voisins vers certaines grandes entreprises métallurgiques russes (par exemple, du Kazakhstan à l'usine de fer de Magnitogorsk et Aciéries).

Presque tous les avoirs sont suffisamment sécurisés. Récemment, la tendance à inclure ses propres actifs en minerai de fer dans les exploitations s'est clairement accélérée, ce qui pourrait conduire à l'avenir à une surproduction de produits de transformation de base et à une augmentation de leur part dans les exportations russes - c'est-à-dire à une réduction des risques liés aux matières premières de nos concurrents directs.

À moyen terme, les entreprises métallurgiques mettront en service environ 18 millions de tonnes de capacité de production d'acier électrique. Cela générera une augmentation de la consommation de ferraille de 8 à 10 % par an. À son tour, conformément à ces indicateurs, la part de l'acier électrique dans la production totale augmentera jusqu'à 35 à 37 % de la production totale, soit 90 millions de tonnes par an.

L'un des domaines prioritaires pour le développement de la base de matières premières devrait être solution efficace la question de l’approvisionnement en types rares de matières premières minérales. A cet égard, compte tenu des besoins de la métallurgie, il est nécessaire d'analyser les base de ressources minérales et formuler un plan clair pour l’éventuelle acquisition de droits miniers. Ceci est important pour les aciers spéciaux. Ici, la situation est très différente de celle de la « grande » métallurgie. Au cours d'une période de forte baisse de la demande intérieure, les entreprises de métallurgie spéciale n'ont en réalité pas pu trouver d'autres marchés de vente. C'est la spécificité de la sous-industrie dont la principale demande pour les produits est constituée par les commandes de l'État. En conséquence, au cours des 15 dernières années, les entreprises de métallurgie spéciale ont eu une rentabilité de production de 5 à 10 %, ce qui ne leur a pas permis de moderniser et de reconstruire la production. Et le degré d'usure des équipements dans l'industrie était en moyenne supérieur à 60 %, alors que dans la « grande » métallurgie, ce chiffre avoisine les 40 %.

Les tendances négatives dans la sous-industrie sont visibles dans l'exemple de la dynamique de production en acier inoxydable. L'état des entreprises de métallurgie spéciale ne leur a pas permis de répondre à la croissance de la demande intérieure et, par conséquent, ce créneau a été comblé par les importations. Parallèlement, le sous-secteur revêt une importance stratégique. Contrairement à la « grande » métallurgie, le recours aux mécanismes de soutien direct du gouvernement est ici le plus justifié et le plus efficace. En particulier, il est proposé d'examiner les questions d'expansion de la pratique des contrats et de la planification à long terme, du financement de la R&D, de la bonification des taux d'intérêt sur les prêts destinés à la modernisation des installations de production, etc.

La mise en œuvre de ces mesures et d'autres mesures visant à développer l'industrie métallurgique russe améliorera généralement la compétitivité de l'industrie, répondra pleinement aux besoins du marché intérieur et créera également les conditions nécessaires au renforcement de sa position. Entreprises russes sur le marché mondial.

Surtout pour le site Perspectives

Vladimir Kondratiev

Kondratyev Vladimir Borisovich - Docteur en économie, chef du Centre de recherche industrielle et d'investissement de l'Institut de l'économie mondiale et des relations internationales (IMEMO) RAS.

Le prochain article d'une série de documents sur la situation de certains secteurs de l'économie en Russie et dans le monde est consacré à la métallurgie, le deuxième secteur le plus important de l'économie russe (après le pétrole et le gaz). Les volumes de production et de consommation d'acier restent un indicateur important du développement économique du pays. Les perspectives de la Russie dans ce secteur sont largement déterminées par la situation du marché métallurgique mondial, où notre pays (avec la Chine, l'Inde et le Brésil) est l'un des principaux acteurs.

En 2010, le marché mondial de la métallurgie est pratiquement sorti de la crise. La production mondiale d'acier a atteint un niveau record de 1,41 milliard de tonnes, soit 15 % de plus qu'en 2009. La reprise rapide des principaux centres métallurgiques a été rendue possible grâce à l'adoption de vastes programmes gouvernementaux visant à développer les infrastructures et à soutenir l'industrie automobile. l'industrie - notamment en Chine, en Inde, aux États-Unis et au Brésil.

Le marché mondial de la métallurgie a connu de profonds changements au cours de la dernière décennie. Après une longue période de faible croissance, de surcapacité et bas prix, qui a duré du milieu des années 1970 jusqu'à la fin du siècle dernier, a commencé nouvelle étape dans le développement de cette industrie.

En 2001-2008 La demande chinoise de métal a augmenté de 25 % par an et la production mondiale d'acier a augmenté de 7 % par an et a atteint 1,22 milliard de tonnes. Dans le même temps, les prix des métaux ont également augmenté de manière significative – seulement entre 2001 et 2006. plus de trois fois. Dans le même temps, les prix des matières premières métallurgiques de base ont sensiblement augmenté : minerai de fer, coke, ferraille, etc., ce qui a entraîné une augmentation des coûts de production des métaux dans le monde. Les principales entreprises métallurgiques ont néanmoins terminé l'année 2008 avec des bénéfices notables.

Depuis la fin des années 1990, l’industrie métallurgique mondiale a connu une restructuration réussie. Il comprenait quatre élément essentiel:

· une consolidation accélérée des atouts (essentiellement intrarégionaux, mais aussi, de plus en plus, internationaux) ;

· privatisation des actifs publics non rentables ;

· réorientation de la plupart des entreprises métallurgiques vers la production de produits de haute technologie ;

· modernisation des capacités métallurgiques, notamment en Chine, en Inde et dans les pays de la CEI.

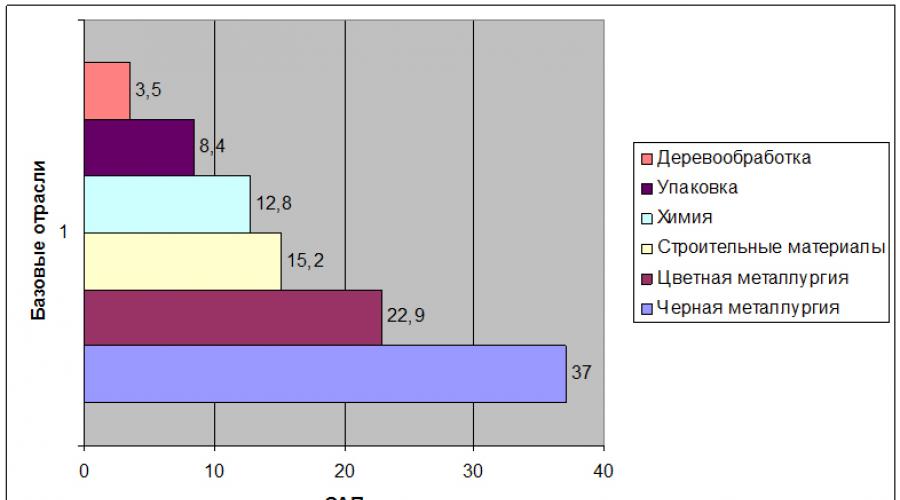

La combinaison d'une forte demande de métal et des efforts de restructuration des entreprises ont conduit au fait qu'entre 2002 et 2007, pour la première fois au cours des dernières décennies, l'industrie métallurgique a dépassé tous les autres secteurs fondamentaux de l'économie en termes de bénéfice pour les actionnaires (Fig. 1). ).

Riz. 1. Bénéfice total des actionnaires (TEP)* pour les industries de base

* SAP – égal à l'augmentation des bénéfices et des dividendes liés à la valeur des actions au moment de l'investissement

Source: CalculéParFlux de données financières Thomson ; Morgan Stanley Capital International. 2007.

Afin d'évaluer les perspectives de développement du marché métallurgique dans les décennies à venir, il est nécessaire de retracer l'impact des facteurs économiques fondamentaux sur l'industrie.

Au cours de la période d’après-guerre, l’industrie métallurgique a connu trois phases distinctes dans son développement : une période de croissance (1950-1973), une phase de stagnation (1974-2001) et une période de boom (2002-2007). Au cours de la première période, la production de l'industrie métallurgique a augmenté de 5,8% par an. Les pays industrialisés ont formé leur infrastructure sociale et économique, le PIB par habitant a augmenté et, en même temps, la consommation de métaux a augmenté. L’acier était un élément fondamental du développement et de la modernisation d’après-guerre. Toutes les industries consommatrices de métaux - construction, industrie automobile, mécanique générale, construction navale - se développent rapidement.

Les chocs pétroliers de 1974 et 1979 ont entraîné une forte baisse de la consommation de produits métallurgiques. Le taux de croissance de l'industrie sidérurgique mondiale a ralenti à 0,6 % par an et est resté à ce niveau pendant 27 ans. Les prix de l'acier ont diminué régulièrement de 2 à 3 % chaque année. De 1992 à 2001, la part des capacités excédentaires et inutilisées dans l'industrie est restée à 25 %. Dans le même temps, la situation la plus grave a été observée au Japon, où la part des capacités excédentaires a atteint 30 %. Elle était plus faible (jusqu'à 15 %) aux États-Unis. À cette époque, le retrait des actifs inefficaces et obsolètes était limité par les coûts socio-économiques élevés des fermetures d’usines et par des considérations politiques.

L'industrie s'est retrouvée dans une sorte de cercle vicieux : plus elle se restructurait vite, plus les capacités inutilisées apparaissaient. Effondrement Union soviétique en 1991, elle a finalement rompu l’équilibre délicat entre l’offre et la demande. En 1990, la Russie et l'Ukraine ont fondu ensemble environ 70 millions de tonnes d'acier, UN en 1992, leur consommation intérieure avait considérablement diminué, remplissant le marché mondial d’excédents de métal. Au cours de cette période, seules quelques entreprises ont réussi à maintenir un niveau de rentabilité stable et l'industrie métallurgique a acquis l'image d'une industrie mourante, incapable d'attirer des investissements, des ressources de gestion et de nouveaux consommateurs industriels.

Depuis 2002, la métallurgie mondiale est redevenue un moteur important de modernisation, cette fois-ci sous l’impulsion de la Chine. Le taux de croissance annuel de l'industrie est passé à 7 à 8 % par an (Fig. 2, Tableau 1).

Figure 2. Production mondiale d'acier, millions de tonnes

Source : Voir fig. 1.

L’augmentation de la consommation de métaux a été alimentée par la croissance rapide des industries chinoises telles que l’automobile, la construction navale et les infrastructures. La demande colossale de métal en provenance de Chine a été l’une des principales raisons de la hausse sans précédent des prix des métaux dans le monde. D’autres facteurs incluent une pénurie constante de matières premières et de nouvelles capacités métallurgiques, ainsi que, pour la première fois dans l’histoire de la métallurgie mondiale, une réduction délibérée de la production dans les pays développés afin de réduire la volatilité des prix mondiaux.

Tableau 1. Principaux pays producteurs d'acier en 2010

|

Un pays |

Production d'acier, millions de tonnes |

|

|

Corée du Sud | ||

|

Allemagne | ||

|

Brésil | ||

Source: Association mondiale de l'acier, Statistiques de l'acier 2010.

Après plusieurs années de demande exceptionnellement forte, de nombreuses entreprises fournissant des matières premières à l’industrie métallurgique se retrouvent dans une situation très favorable. Par exemple, dans l’extraction du minerai de fer, trois sociétés – l’australien BHP Billiton, la brésilienne Companihia do Rio Doce et le britannique Rio Tinto – contrôlent plus de 70 % du marché mondial. En conséquence, en 2007, les bénéfices de ces sociétés ont largement dépassé ceux des plus grandes entreprises métallurgiques du monde.

Le développement rapide de ces dernières années a conduit à une diminution de la part des capacités inutilisées dans l'industrie sidérurgique mondiale de 23 % en 2000 à 17 % en 2008. La situation la plus grave se trouve en Chine. Grâce à d'importants investissements dans de nouvelles capacités métallurgiques, la production d'acier du pays a dépassé la demande. En 2002-2008 la capacité métallurgique de la Chine a augmenté chaque année de 50 millions de tonnes, soit plus que l'Allemagne dans son ensemble en une année entière.

En 2005, la Chine est devenue un exportateur net de métal. En termes de volumes d'exportation (en moyenne plus de 20 millions de tonnes par an), il a pris la première place mondiale, dépassant les dirigeants traditionnels - le Japon, la Russie et les pays de l'UE. Dans le même temps, la Chine exporte des types d’acier très spécifiques, notamment des structures métalliques précontraintes pour ponts et bâtiments, tout en important du métal de haute qualité du Japon et de la Corée du Sud.

La position de la Chine sur le marché métallurgique mondial se renforce rapidement. Le pays modernise rapidement les niveaux supérieurs de la chaîne technologique. Dans les années 1980, la Chine fondait plus d’un tiers de son métal à l’aide de technologies obsolètes. À l'heure actuelle, il a déjà atteint le niveau des principaux pays occidentaux en termes d'échelle d'utilisation de la technologie de coulée continue d'acier (tableau 2).

Tableau 2. Part de la technologie de coulée continue d'acier dans les volumes de production totaux, %

|

Un pays |

1995. |

2008. |

|

Corée du Sud | ||

|

Allemagne | ||

|

Brésil | ||

CalculéPar: Rapports annuels de l'Institut international du fer et de l'acier ; Statistiques nationales.

Il ne fait aucun doute qu’une telle modernisation stimule les exportations chinoises, créant une pression supplémentaire sur les concurrents. Les industries métallurgiques du Japon et de la Corée du Sud l’ont déjà ressenti. D’un autre côté, la Chine devient de plus en plus dépendante des importations de matières premières métallurgiques. Par exemple, si en 1995 les livraisons de minerai de fer du Brésil et de l'Australie à la Chine représentaient 9 % du commerce mondial de cette matière première, alors en 2008, cette part est passée à 25 %.

* * *

Quelles sont les perspectives de développement du marché métallurgique mondial ? Ils dépendent, à notre avis, de trois problèmes clés :

· à quelle vitesse et dans quelle direction l'économie chinoise se développera-t-elle, quel sera son impact sur la métallurgie mondiale ;

· si le développement d'autres pays BRIC, dont la Russie, ainsi que des pays d'Europe centrale et orientale, sera en mesure de soutenir la prochaine vague de croissance du marché métallurgique mondial ;

· dans quelle direction se déroulera le processus de consolidation de l'industrie métallurgique mondiale.

Quant à la Chine, son économie devrait continuer à se développer assez rapidement, mais à un rythme plus lent. Il convient de noter que la consommation d'acier par habitant en Chine reste exceptionnellement faible par rapport aux pays développés, s'élevant à seulement 50 kg (aux États-Unis - 400 kg, au Japon - 500 kg).

Le gouvernement chinois suggère que producteurs nationaux sera en mesure de répondre à l’essentiel de la croissance de la consommation intérieure de métaux. Il est prévu que d'ici 2012, le pays disposera de 100 à 120 millions de tonnes de nouvelles capacités et que la production annuelle augmentera de 15 % par an. Dans le même temps, la Chine restera après 2012 un producteur principalement de produits semi-finis, important de l’étranger des produits métallurgiques de haute qualité.

L’industrie sidérurgique chinoise a cruellement besoin d’une consolidation supplémentaire. Son niveau de concentration est encore très faible par rapport aux autres pays. Conformément à programme d'état développement de la métallurgie, annoncé en 2005, il est prévu de fédérer plus de 800 fabricants indépendants en dix grandes entreprises métallurgiques qui fondront plus de la moitié de tout l'acier du pays. Si ce plan réussit, chacun grandes entreprises sera capable de fondre jusqu'à 20 millions de tonnes d'acier par an. En d’autres termes, ces dix entreprises figureront parmi les 25 plus grandes sociétés métallurgiques du monde. Le groupe Baosteel occupe déjà la deuxième place mondiale dans la production d'acier.

Des entreprises métallurgiques étrangères souhaitant investir dans l'économie chinoise, nouveau programme exige qu'ils produisent au moins 10 millions de tonnes d'acier au carbone ou 1 million de tonnes d'acier fortement allié par an. Restrictions existantes les restrictions sur l'achat par des étrangers de participations majoritaires dans des entreprises chinoises sont maintenues.

Cependant, malgré ses projets ambitieux, il est peu probable que la Chine devienne la seule puissance métallurgique mondiale dans un avenir proche.

Premièrement, le marché mondial se compose actuellement de nombreux grands acteurs dispersés à travers le monde, présentant différents inconvénients et avantages structurels, ainsi que différents niveaux de gouvernance d’entreprise. Chacun de ces acteurs cherchera sans aucun doute à intensifier sa production et à améliorer ses stratégies de fusion avec d’autres acteurs du marché afin de maintenir sa compétitivité sur le marché national ou mondial.

Deuxièmement, les producteurs dont les coûts sont les plus bas ne se trouvent pas en Chine, mais en Amérique du Sud et les pays de la CEI, dont la Russie. Par conséquent, à l’avenir, la principale caractéristique du marché métallurgique mondial sera l’exportation de métaux à bas prix en provenance du Brésil, de la Russie et de l’Ukraine. Au cours des prochaines années, elle s’avérera constituer une menace plus grande pour les marchés développés occidentaux que les exportations chinoises. Par exemple, au Brésil, l'augmentation attendue des capacités est associée aux accords de coopération entre ce pays et des partenaires du Europe de l'Ouest, États-Unis et Japon. Par conséquent, la croissance des capacités au Brésil ne conduira pas à un afflux incontrôlé de produits semi-finis bon marché sur le marché des pays développés. Le transfert des chaînes de production de métaux en amont des pays développés vers le Brésil, la Russie et l’Ukraine va se poursuivre, créant des surcapacités dans les anciennes régions métallurgiques.

Parmi les acteurs mondiaux du marché métallurgique, se distinguent l'Inde, le Brésil et la Russie, ainsi que d'autres pays de la CEI.

L'Inde est l'un des leaders dans ce domaine et a de bonnes perspectives de développement futur. Les entreprises indiennes ont une forte avantages concurrentiels associé à de faibles coûts de main d’œuvre. Ce pays dispose d'importants gisements de minerai de fer (6 % des réserves mondiales) et de charbon à coke (11 % des réserves mondiales), ainsi que d'importants volumes d'investissements directs étrangers accumulés (plus de 10 milliards de dollars). Les bénéfices des entreprises sidérurgiques indiennes augmentent constamment en raison des processus de libéralisation et de privatisation.

De plus, l’Inde dispose d’un énorme potentiel de croissance sur son marché intérieur. La consommation d'acier par habitant du pays n'est que de 30 kg, ce qui reflète la faiblesse des investissements dans les infrastructures sociales, le sous-développement des secteurs de l'automobile et des biens de consommation durables, ainsi que la faible part de l'industrie lourde et de la construction dans l'économie - 25 % (contre 35 % en 2007). Brésil, 38% en Russie et 53% en Chine).

En 2005, la Commission sur problèmes économique Le Cabinet des ministres indien a adopté un programme national pour le développement de la métallurgie. Objectif à long terme Ce programme vise à créer une industrie métallurgique moderne dans le pays, fonctionnant conformément aux normes mondiales et satisfaisant une demande diversifiée. Le programme prévoit d'atteindre la compétitivité en termes de qualité, de gamme de production, d'efficacité et de productivité. Il est prévu d'augmenter la production nationale à 100 millions de tonnes d'ici 2020 (contre 38 millions de tonnes en 2004-2005), dont 25 millions de tonnes devraient être exportées. Cela signifiera une augmentation annuelle de la production métallurgique de 7 à 8 %. D’ici la fin de cette période, l’Inde prévoit d’augmenter considérablement la productivité du travail, qui est actuellement 2,5 fois inférieure à celle de l’Égypte et 8 fois inférieure à celle du Brésil. L'intention d'Arcelor Mittal de construire une usine à cycle complet dans le pays, ainsi que le récent rachat de Corus par Tata Steel, accéléreront considérablement ce processus.

Dans un avenir proche, le Brésil conservera sa position de fournisseur de produits métalliques et métallurgiques semi-finis bon marché pour l'Europe occidentale et les États-Unis. Dans le même temps, les exportations vers les pays d’Amérique latine augmenteront considérablement.

Les sociétés sidérurgiques brésiliennes continuent d'avoir des coûts de production parmi les plus bas au monde, grâce à leurs réserves nationales de minerai de fer de haute qualité, à leurs faibles coûts énergétiques et à leur main d'œuvre bon marché. Comparée à la Chine, l'industrie métallurgique brésilienne est fortement consolidée, avec quatre entreprises leaders - Usiminas, Gerdau, CSN et la filiale brésilienne d'Arcelor Mittal - représentant 80 % de la production métallique du pays. Ces entreprises sont capables de rivaliser avec les leaders mondiaux en termes de qualité et de technologie.

Les succès actuels de la métallurgie brésilienne sont notamment liés à soutien de l'État substitution des importations. L'attractivité du marché brésilien et ses opportunités de croissance sont attestées par la présence d'acteurs mondiaux tels qu'Arcelor Mittal et Nippon Steel Corporation. En outre, des géants tels que Shanghai Baosteel, ThyssenKrupp et d'autres produisent déjà ou envisagent de produire du métal de haute qualité dans le pays, ce qui signifie une augmentation significative des exportations dans les années à venir.

La Russie a encore de bonnes perspectives sur le marché mondial de la métallurgie. Les prix nationaux des métaux sont déjà plus élevés que les prix mondiaux, tandis que les coûts des principaux producteurs sont inférieurs, car ils sont verticalement intégrés et possèdent leurs propres mines de charbon, gisements de minerai et sources d'énergie. Dans le même temps, le taux d'utilisation relativement faible de la technologie de coulée continue de l'acier (66 %) indique la nécessité d'une modernisation plus intensive afin de se conformer aux acteurs mondiaux du marché métallurgique.

La récente offre de Severstal pour devenir un acheteur potentiel d'Arcelor reflète les ambitions des entreprises métallurgiques russes en termes d'accès aux technologies modernes, ainsi qu'au marché métallurgique mondial. Après l'échec du rachat de la société luxembourgeoise, il faut s'attendre à de nouvelles tentatives d'entrée sur les marchés métalliques d'Europe occidentale de la part de Severstal et d'autres grands acteurs russes (usines de Magnitogorsk, Novolipetsk).

La métallurgie est le deuxième secteur (après le pétrole et le gaz) de l’économie russe. L'industrie fabrique des produits d'une valeur de 70 milliards de dollars ; Plus de la moitié est exportée, la rentabilité est exceptionnellement élevée. Mais le développement réussi de la métallurgie en dernières années suscite des sentiments mitigés. La métallurgie semble de plus en plus, bien qu’utile, n’être qu’un complément à la spécialisation du pays en matière de matières premières. Les entreprises nationales ne cherchent pas à renforcer la spécialisation de leurs entreprises dans les processus de transformation élevés, ce qui est typique des économies développées du monde ; elles ne s’intéressent pas particulièrement au travail des métaux ; certaines l’ont déjà complètement abandonné.

Malgré le fait que les dirigeants du marché métallurgique russe disposent de milliards de dollars d'investissement en capital fixe, ils sont toujours à la traîne en termes de nouvelles constructions, investissant principalement dans la modernisation des anciennes usines soviétiques (Fig. 3). La seule grande aciérie actuellement construite en Russie n’est pas l’œuvre des sidérurgistes ; Il est construit par la société de canalisations OMK.

Riz. 3. Mise en service de nouvelles capacités dans la métallurgie russe, millions de tonnes par an

Source : Annuaire statistique russe 2009. M., 2009.

Aujourd'hui, la Russie se classe au 4ème rang mondial pour la production d'acier (67,9 millions de tonnes par an), au 3ème rang pour les exportations de produits sidérurgiques (27,6 millions de tonnes par an - 46 % du volume total de métal laminé produit), et fait partie des dix premiers. pays du monde en termes d'importations (5,1 millions de tonnes par an ; la part des importations dans la consommation intérieure d'acier laminé est de 14 %).

Part de la métallurgie ferreuse dans le volume total production industrielle est d'environ 9,8%. L'industrie comprend plus de 1,5 mille entreprises et organisations, dont 70 % forment des villes. L'industrie emploie plus de 660 000 personnes.

Dans la métallurgie ferreuse russe, 9 grandes entreprises et groupes d'entreprises verticalement intégrés ont été constitués, qui représentent plus de 80 % des volumes de production industrielle de l'industrie (il s'agit des sociétés métallurgiques EvrazHolding, Severstal, Novolipetsk Iron and Steel Works, Magnitogorsk Iron and Steel Works, " Société de gestion Metalloinvest, Mechel, ainsi que les sociétés de tuyauterie Pipe Metallurgical Company, United Metallurgical Company, Chelyabinsk Pipe Rolling Plant Group CJSC).

Dans les années 1990, la production métallurgique a diminué en Russie en raison d’une diminution de la consommation de métaux sur le marché intérieur. Dans le même temps, un volume important de production a été réorienté du marché intérieur vers le marché étranger, la part des exportations de métaux ferreux laminés étant passée à 60 %.

Depuis 1999, sous l’action de facteurs internes et externes, la production métallurgique a commencé à croître. En 2006, les volumes de production des principaux types de produits métallurgiques ferreux ont dépassé le niveau du début des années 1990.

Il existe des conditions favorables au développement de l’industrie métallurgique en Fédération de Russie. Grâce à l'utilisation d'énergie, de matières premières et de produits bon marché ressources en main d'œuvre Le coût de production des produits métalliques est l’un des plus bas au monde. Étant donné que les produits métalliques sont vendus sur les marchés étrangers et nationaux aux prix pratiquement mondiaux, les entreprises métallurgiques russes comptent parmi les plus rentables au monde. Ainsi, le rapport entre le bénéfice net et le chiffre d'affaires des plus grandes usines russes de métallurgie des métaux ferreux au cours des dernières années était de 0,15 à 0,3, ce qui dépasse largement les indicateurs similaires des principales entreprises mondiales (0,02 à 0,07).

Avec un tel Conditions favorables et des indicateurs financiers élevés, le rythme du développement de l'industrie en 2000-2008. étaient à un niveau relativement bas : la production des principaux types de produits (métaux ferreux laminés, minerai de fer) a augmenté en moyenne de 2 à 3 % par an. Cela est dû au niveau élevé d'utilisation des capacités de production dans l'industrie métallurgique, ainsi qu'aux longues périodes de construction et à la forte intensité capitalistique des nouvelles installations. Cela a également été influencé par le fait qu'au cours des dernières années, 25 à 35 % du résultat financier équilibré de l'industrie de la métallurgie des fers ont été consacrés à des investissements en immobilisations ; des actifs de production dans d’autres secteurs de l’économie et à l’étranger, contre paiement de dividendes.

Selon l'Académie financière du gouvernement de la Fédération de Russie, en 2003-2007. la part de l'industrie métallurgique représentait, d'une part, 30 à 40 % du volume du résultat financier équilibré de l'ensemble de l'industrie, et d'autre part, 6 à 9 % du volume total des recettes fiscales de l'industrie métallurgique. industrie. Le montant des recettes fiscales dans la métallurgie s'élevait à 7 à 8 % du volume des produits fabriqués, tandis que dans la production et le raffinage du pétrole, par exemple, de 40 à 63 %.

Les entreprises métallurgiques russes, lorsqu'elles fixent leurs prix de vente, sont largement guidées par l'environnement de prix en croissance rapide des marchés étrangers, même si plus de 50 % de leur production produits finis entre sur le marché russe. Cependant, ils ont la possibilité, si nécessaire, de réduire le volume des livraisons de produits finis aux consommateurs nationaux et d'exporter des produits sidérurgiques semi-finis, ce qui prive les consommateurs des leviers nécessaires d'influence réciproque sur le marché.

La hausse des prix des produits métalliques actuellement observée sur les marchés mondiaux entraîne une augmentation des exportations russes, principalement de produits semi-finis. Ainsi, au premier trimestre 2010, les livraisons à l'exportation de billettes ont augmenté de 9 %, la fonte - de 7,7 %, le coke et semi-coke - de 6,4 %, tandis que les livraisons de produits à maturité technologique accrue - produits laminés plats - ont diminué de 4,5% par rapport à la même période en 2009

La part des produits de la métallurgie ferreuse dans les coûts de production et de vente des produits est : en construction mécanique - 13 à 18 %, dans l'industrie matériaux de construction– 7 à 12 %, dans l'ensemble du secteur – environ 7 %. La croissance rapide des prix des produits métalliques entraîne une redistribution des revenus entre les secteurs de l'économie, augmente les coûts des entreprises des industries consommatrices de métaux et affecte négativement leurs indicateurs financiers et économiques. Une forte hausse des prix des produits métalliques a un impact particulièrement négatif sur les secteurs dans lesquels les prix et les tarifs sont réglementés et restreints par l'État, comme les chemins de fer et transport par pipeline, industrie de l'énergie électrique, en grande partie du gaz et Industrie pétrolière.

La principale faiblesse systémique de l’industrie métallurgique russe est la faible redistribution des produits exportés. Par exemple, le rapport entre les revenus et le volume d'acier produit par les entreprises russes est l'un des plus bas au monde (tableau 3). En d’autres termes, nous vendons simplement notre acier pour presque rien.

Tableau 3. Indicateur du rapport entre les revenus et les volumes de production des plus grandes entreprises métallurgiques du monde, en dollars/t

|

Entreprise |

Un pays |

Revenus par rapport aux volumes de production |

|

Luxembourg | ||

|

Brésil | ||

|

Severstal |

Source:Bloomberg, RTS, IFC

L’État pourrait jouer un rôle important à cet égard, principalement par le biais de la demande intérieure de haute technologie. Cela s'applique par exemple à un certain nombre de grands projets d'investissement dans l'industrie pétrolière et gazière. Ainsi, dans le projet Sakhaline-2, réalisé dans le cadre d'un PSA avec les plus grandes entreprises occidentales, il était initialement prévu de transférer jusqu'à 70 % des commandes de travaux en sous-traitance vers des usines russes, notamment des usines de canalisations et métallurgiques. Cependant, les partenaires étrangers ont évité à plusieurs reprises de remplir ces exigences. Les investisseurs insistent pour utiliser des tuyaux de fabrication japonaise dans le projet, invoquant l'impossibilité de produire en temps opportun des produits de la gamme requise dans les usines russes. Jusqu'à récemment, sur l'investissement total dans le projet, les entreprises russes représentaient moins de 1 % des contrats. La situation est la même dans l'industrie automobile - dans les usines d'assemblage à grande échelle de voitures de marques étrangères.

* * *

Dans le passé, l’objectif du processus de consolidation était de réduire le risque de fluctuations cycliques de l’activité économique. Actuellement, les 10 plus grandes entreprises métallurgiques représentent 28 % de la production mondiale de métaux. Outre Arcelor Mittal, leader reconnu de la métallurgie mondiale, sept entreprises sur dix sont asiatiques (tableau 4). Les plus grandes sociétés russes, Severstal et Evraz, complètent le top dix.

Tableau 4. Les plus grandes entreprises métallurgiques (2009)

|

Entreprise |

Un pays |

Production d'acier, millions de tonnes |

|

|

Luxembourg | |||

|

Corée du Sud | |||

|

Severstal | |||

Source: Rapport de l'Association mondiale de l'acier, 2010.

Selon nous, l'industrie métallurgique s'attend à une nouvelle vague de consolidation dans un avenir proche. Lakshmi Mittal, directeur d'Arcelor Mittal, a déclaré récemment qu'une entreprise sidérurgique compétitive devrait produire 150 à 200 millions de tonnes d'acier par an d'ici 2015 et que la taille de l'entreprise serait un facteur clé de sa valeur. Outre Arcelor Mittal, la société métallurgique chinoise Baosteel (fondée en 1998), qui en 2005 était déjà la cinquième plus grande entreprise au monde et en 2010 a fermement pris la deuxième place, après avoir fondu 31,3 millions, est également capable d'atteindre cet objectif. .des tonnes d'acier. Après la fusion de Tata Steel avec Corus, la société indienne s'est rapprochée de Baosteel, devenant ainsi la septième plus grande entreprise mondiale.

L'extrapolation du processus de consolidation actuel permet de prédire que d'ici 2015, les dix premiers acteurs représenteront déjà jusqu'à 40 % du marché métallurgique mondial. Cela signifie que les trois ou quatre premières entreprises produiront en moyenne plus de 80 millions de tonnes d’acier par an. La combinaison du coût relativement faible des actifs métallurgiques et des bénéfices élevés stimulera le processus de nouvelles fusions et acquisitions dans ce secteur.

De plus, même les grandes entreprises métallurgiques prospères, dont les cours boursiers sont élevés, ne sont pas à l’abri des rachats, étant donné qu’Arcelor Mittal est trois fois plus grande que ses plus proches poursuivants.

Il existe trois groupes d'entreprises sur le marché métallurgique qui opéreront à moyen terme : les acteurs mondiaux, les champions régionaux et les spécialistes de niche.

Acteurs mondiaux ont une capacité de production de plus de 50 millions de tonnes d'acier par an et disposent d'un réseau mondial d'usines. Ils produisent toute la gamme de produits sidérurgiques, les produits finis jouant un rôle de premier plan. Depuis 2010, seul Arcelor Mittal peut être considéré comme un acteur mondial.

Les acteurs mondiaux sont en mesure de tirer pleinement parti des avantages de la production dans les pays en développement, notamment des salaires, des ressources énergétiques et des matières premières moins chères, des besoins en capitaux moindres, la proximité de nouvelles sources de demande. Par exemple, une entreprise mondiale organise une production à faible coût et à faible processus au Brésil ; réalise une production innovante et à forte valeur technologique en Europe, au Japon ou en Corée ; assure l'accès de ses produits aux marchés de pays en développement rapide comme l'Inde ou la Chine en coopérant avec des entreprises métallurgiques locales ou en externalisant des fonctions spécifiques (informatique, recherche et développement).

Les principales activités obligatoires pour les acteurs mondiaux sont :

· étendre notre présence dans le monde entier ;

· intégration stratégique des sociétés acquises dans la société ;

· construire un réseau mondial pour former une chaîne de valeur optimale en termes de coûts ;

· assurer des relations globales avec les consommateurs (industrie automobile, infrastructures, etc.) ;

· formation de normes de qualité uniformes et d'une culture entrepreneuriale pour tous les éléments de la chaîne de valeur ;

· devenir leader en matière de réduction des coûts (en particulier aux niveaux supérieurs des chaînes de production).

Champions régionaux ont généralement des volumes de production allant de 10 millions à 50 millions de tonnes et concentrent leurs activités dans une région clé, bien qu'elles puissent avoir certaines opérations (ou leurs propres unités de commercialisation) dans d'autres régions. À leur tour, ils peuvent être de deux types. Le premier type comprend généralement des entreprises appartenant à la triade métallurgique (États-Unis, Europe, Japon). Ces entreprises disposent de capacités de production haut de gamme dans les pays en développement. Le deuxième type de champions régionaux sont constitués d'entreprises de pays à faibles coûts qui souhaitent obtenir des technologies modernes, ainsi que les résultats de la recherche et du développement menés dans les pays de la triade.

En général, les champions régionaux proposent au marché une gamme de produits assez diversifiée. Leur principale différence réside dans l’accent mis soit sur le leadership en termes de coûts, soit sur le leadership technologique. Les champions régionaux tentent de tirer le meilleur parti des opportunités du marché, en particulier en servant ses segments fragmentés, dans la mesure où les coûts de transport élevés rendent les approvisionnements locaux en métaux préférables aux fournisseurs mondiaux.

À l’instar des acteurs mondiaux, les champions régionaux tentent de profiter des opportunités présentées par la mondialisation et tentent d’accéder à des marchés prometteurs ou de réduire les coûts en délocalisant certaines opérations vers des pays où les coûts de main-d’œuvre sont faibles. Les champions régionaux appartenant au premier type tentent de maintenir un niveau technologique élevé en investissant dans de nouveaux produits et en les développant en collaboration avec les consommateurs clés. Les champions régionaux du deuxième type renforcent leurs positions sur le marché local, augmentant niveau professionnel et améliorer les bilans pour accéder à des actifs de plus grande valeur dans les pays de la triade tout en se protégeant des concurrents extérieurs.

Il est intéressant de noter que les deux types de champions régionaux utilisent souvent des stratégies complémentaires. Ainsi, tous deux réduisent leurs coûts en transférant les étapes inférieures de la production vers les pays en développement et tentent d'accéder à technologies avancées en utilisant Formes variées coopération et alliances.

Les entreprises métallurgiques sont des spécialistes de niche Ils ne produisent généralement pas plus de 5 millions de tonnes d'acier par an. Il s'agit toutefois de produits de haute technologie, tels que l'acier pour la construction mécanique et la construction de machines, des types spéciaux d'acier moulé (tôles fines, tôles galvanisées, etc.). En règle générale, les spécialistes de niche sont situés dans les pays développés et proposent leurs produits sur les marchés régionaux et mondiaux. Étant donné que les produits de ces entreprises nécessitent des technologies de pointe spécifiques processus de production, ils n'ont qu'une, deux ou trois usines, mais de nombreux centres de vente, souvent au niveau mondial. Les stratégies clés de ces entreprises sont les suivantes : stimuler la croissance par l'innovation de produits, souvent en collaboration avec les consommateurs ; renforcer les opérations de service ; concentration sur la production de produits de haute qualité à haute valeur ajoutée (tableau 5).

Tableau 5. Types d'entreprises métallurgiques

|

Caractéristiques |

Présence géographique |

Des produits |

Caractéristiques principales |

Exemples d'entreprises |

|

Acteurs mondiaux |

Réseau mondial avec des usines dans le monde entier |

Gamme complète de produits ; rapport approximativement égal entre les produits de transformation faible, moyenne et élevée |

Volumes de production supérieurs à 50 millions de tonnes par an ; présence globale; intégration « en amont » : de la production finale à l’extraction des matières premières nécessaires |

ArcelorMittal (Luxembourg) |

|

Champions régionaux I |

basé dans les pays de la triade avec accès aux pays à bas coûts |

Accent sur la production de produits à haute valeur ajoutée |

Haute qualité; interaction étroite avec le consommateur; leadership technologique |

Posco (Corée du Sud) Nippon Steel (Japon) ThyssenKrupp (Allemagne) |

|

Champions régionaux II |

Forte présence régionale ; basé dans des pays à bas coûts |

Production de produits à faible et moyen processus |

Se concentrer sur les coûts de production ; présence locale |

Groupe Baosteel (Chine) Tata Steel (Inde) Severstal (Russie) |

|

Spécialistes de niche |

Nombre limité de capacités de production ; de nombreux bureaux de vente |

Gamme restreinte de produits à haute valeur ajoutée |

Unicité des produits ; haute qualité; se concentrer sur le consommateur |

Voestalpine (Autriche) Salzgitter (Allemagne) |

À l'avenir, la consolidation interrégionale se produira plus intensément que la consolidation intrarégionale, car de nombreux pays d'Europe occidentale, d'Amérique latine et d'Asie (à l'exclusion de la Chine), ainsi que les États-Unis, ont déjà atteint un niveau assez élevé de consolidation intrarégionale, et son la poursuite de la croissance est limitée par la législation antitrust (principalement dans les pays développés). En Chine, l'énorme croissance des capacités a jusqu'à récemment dépassé le processus de consolidation de l'industrie métallurgique, de sorte que la part des cinq plus grandes entreprises dans la production nationale totale est aujourd'hui inférieure à ce qu'elle était en 1995. Il faut toutefois s'attendre à un changement dans cette tendance. Actuellement, seules 15 des 800 entreprises métallurgiques chinoises ont une capacité de production supérieure à 5 millions de tonnes, les 40 entreprises suivantes ont une capacité de production de 1 à 5 millions de tonnes.

Les fusions et acquisitions potentielles entre régions seront motivées par le désir des producteurs des pays développés d’utiliser les capacités des pays à faibles coûts pour produire des produits à haute valeur ajoutée. Dans le même temps, nous devrions nous attendre à une demande accrue de métaux de haute qualité de la part de consommateurs importants tels que les secteurs de l’automobile et de l’électroménager, qui se tournent rapidement vers les pays à bas coûts. À leur tour, les fabricants du Brésil et des pays d’Europe centrale et orientale tenteront de pénétrer les segments haut de gamme du marché métallurgique mondial en créant leurs propres installations de transformation de haut niveau en Europe occidentale et en Amérique du Nord.

Remarques:

Calculé à partir de : Institut international du fer et de l’acier, Annuaire statistique, 2002 et 2007.

Calculé à partir des rapports annuels de l'Institut international du fer et de l'acier ; Rapports annuels de Morgan Stanley ; Analyse des matières premières de l'OCDE.

Annuaire statistique de l'IISI sur l'acier, 2008 ; La base de données de l'Unité d'intelligence économique.

Expert, n° 12, 2008

Métallurgie ferreuse : priorités de développement

L'orientation prioritaire dans la modernisation de l'industrie de la métallurgie ferreuse est la production de haut niveau qualité. Il est nettement inférieur aux entreprises.

Au cours des dix dernières années, les immobilisations ont connu une dépréciation importante. Cela a mené à:

Augmentation des coûts des matériaux, des combustibles et des ressources énergétiques ;

diminution de l'efficacité du travail;

production de produits de qualité dégradée ;

dépenses rapides de réparation, les coûts dépassent le volume de tous les investissements dans la mise à jour et la modernisation des équipements.

Il est possible d'augmenter le niveau de qualité des produits fabriqués en :

1) mise en œuvre :

des technologies de production modernes plus respectueuses de l'environnement et plus efficaces ;

production sans utiliser de domaine ;

des procédés de purification de quartzites ferrugineux oxydés ;

convertisseur méthode à l'oxygène au lieu de celui à foyer ouvert, inefficace ;

2) amélioration :

la structure de la production d'acier laminé, à travers la croissance de la production de tôles laminées à froid ;

produits laminés avec traitement thermique plus résistant ;

profilés laminés et produits façonnés de haute précision ;

technologies spéciales de fabrication de tuyaux Haute qualité;

technologies pour obtenir des poudres métalliques et fabriquer des produits à partir de celles-ci et d'autres méthodes et technologies.

À l'avenir, le rôle principal sera attribué à la production de canalisations à haute résistance pour les réseaux pétroliers et gaziers, notamment pour la formation de la structure des autoroutes maritimes.

Une tâche importante dans la modernisation de l’industrie est la formation d’un système de marché. Il est également nécessaire de réformer la forme de propriété des entreprises dans tous les secteurs de l'économie de l'Oural, de donner une impulsion aux investissements dans le développement des entreprises industrielles et de promouvoir la création de petites et moyennes entreprises et leur développement ultérieur.

La formation des relations marchandes et leur développement ultérieur ont conduit au développement du concept. Son essence réside dans la privatisation et la corporatisation de toutes les entreprises métallurgiques industrielles. Le document élaboré par le Comité russe de la métallurgie définit un certain nombre de tâches importantes :

1) utilisation efficace du potentiel de production dans l'industrie métallurgique grâce à une réduction modérée des connexions technologiques ;

2) la création d'un environnement de concurrence saine et son développement ultérieur ;

3) attirer des investissements pour la modernisation technique des entreprises métallurgiques.

Au cours de la mise en œuvre des tâches assignées, les entreprises industrielles métallurgiques doivent devenir propriété fédérale, quels que soient les volumes de production et le nombre d'employés. L'ensemble des actions détenues par l'État sera utilisé pour développer une politique d'État systématique visant à créer une cohérence sur le marché de la métallurgie, ainsi qu'à maintenir la production métallurgique et à créer les conditions nécessaires pour entrer dans l'économie mondiale.

La participation obligatoire de l'État à la réglementation et aux activités de l'industrie métallurgique est basée sur la pratique mondiale. Dans les pays développés du monde, près d'un tiers de tous les produits métallurgiques fabriqués sont fabriqués dans des entreprises publiques.

Le métal est le matériau fondamental pour créer divers modèles. Pour assurer le développement réussi de la plupart des secteurs économiques, il est nécessaire de créer les conditions propices à la croissance de l’industrie métallurgique. À cet égard, il est fondamental secteur économique et différent débit élevé capitaux et matériaux de production.

Les structures métalliques sont utilisées dans le secteur de la construction mécanique du pays et représentent plus de 90 % du volume de tous les produits ferreux et sidérurgiques. Le volume du transport de produits métallurgiques représente plus de 35 % du volume total des livraisons de marchandises dans tout le pays. La demande de carburant de l'industrie métallurgique est de 14 % et celle d'énergie électrique de 16 %.

Le succès du développement de l'industrie métallurgique affecte directement le processus de développement scientifique et technique dans d'autres domaines de l'économie. Produits russes Les produits de la métallurgie ferreuse sont de haute qualité et compétitifs sur le marché international. Il n'est pas inférieur aux produits des pays européens, ainsi qu'aux États-Unis et au Japon.

Pour le bon fonctionnement de la production de métallurgie ferreuse, le pays dispose de toutes les ressources nécessaires : main d'œuvre, combustible et matériel. L'industrie dispose de l'appareil de production et du potentiel scientifique et technique nécessaires. devrait occuper une place prioritaire dans la politique industrielle mise en œuvre dans le pays. Il faut accorder de l'importance à l'industrie au niveau des intérêts de l'État et la sécurité nationale. Donc la part fabricants étrangers la production de métaux sur le marché russe devrait être minime. L'industrie des métaux ferreux assure la sécurité de l'économie du pays tout entier. À cet égard, un programme de modernisation de la métallurgie au niveau de l'État est nécessaire. Le domaine prioritaire du programme devrait être le problème de l'augmentation de la compétitivité des produits métalliques.

Les orientations prometteuses pour la modernisation de l'industrie métallurgique sont les suivantes :

Amélioration et développement de l'ingénierie mécanique nationale, y compris métallurgique ;

accroître les investissements en capital dans la restructuration technologique de la métallurgie des métaux ferreux ;

augmentation de la productivité du travail;

la rentabilité de la production, sa compétitivité ;

améliorer le niveau de qualité des produits et accroître les exportations à haute valeur ajoutée.

Ces orientations stratégiques correspondent aux intérêts de l'économie du pays.

Les orientations prometteuses pour la modernisation des entreprises du pays sont déterminées par le rééquipement technique et l'introduction de technologies modernes. Un nouveau vecteur de développement de l'industrie des métaux ferreux est la création d'usines électrométallurgiques. Ils se spécialiseront dans la production d'acier obtenu à partir de pellets métallisés. sera fabriqué en utilisant la technologie. Cela permettra d'atteindre des indicateurs techniques et économiques élevés, contrairement à façon traditionnelle production de métaux. Point principal La croissance de l’industrie sidérurgique passe par la production de produits efficaces et de haute qualité.

L’atteinte de cet indicateur est possible grâce à :

La croissance de la base de matières premières plus tôt que prévu, l'augmentation de la disponibilité du fer et du chrome, le développement de nouvelles technologies pour la purification du quartzite oxydé du fer ;

modernisation de la structure de production d'acier laminé grâce à une augmentation de la production de tôles laminées à froid et à un traitement de renforcement thermique, des profilés façonnés et de haute précision, des types spéciaux de tubes en acier économiques, y compris des tubes multicouches pour conduites de gaz ;

l'utilisation de technologies efficaces telles que la réduction directe du fer, la promotion, le traitement de l'acier hors four et la refusion spéciale, dans un processus continu ;

accroître l’utilisation du métal et de la ferraille.

La croissance des produits laminés sera obtenue grâce à l'utilisation de technologies garantissant une diminution de l'intensité des ressources sans augmenter la production. Il est prévu de moderniser la structure des produits métalliques en produisant de l'acier faiblement allié, ainsi qu'en effectuant un traitement de renforcement thermique. En outre, la production de tubes en acier pour les oléoducs et les gazoducs sera développée.

L'une des tâches les plus importantes pour l'avenir est de fixer les proportions souhaitées entre les étapes de production et de transformation des métaux pour chaque entreprise métallurgique. Compte tenu du recours à la production combinée, il existe des différences dans les domaines de production d'acier et de fonte. Les entreprises à part entière de l'Oural dépassent largement celles de la fusion des métaux, contrairement à d'autres territoires produisant des métaux ferreux.

Dans le même temps, malgré la mise en œuvre du processus d'adaptation de l'industrie métallurgique aux conditions des relations marchandes, ses niveaux techniques et technologiques sont dans un état insatisfaisant. De nombreux types de produits métalliques ne sont toujours pas compétitifs sur le marché de la métallurgie.

La métallurgie des métaux ferreux peut être considérée comme l’un des secteurs les plus importants du complexe économique russe. Cette industrie peut être considérée comme la base du développement de presque tous les secteurs de l'industrie nationale et, bien sûr, de l'ingénierie.

Développement de la métallurgie ferreuse

Dans le classement de la production de métaux ferreux, avec une production annuelle d'acier de 50 millions de tonnes, soit 7 % de sa production mondiale, la Russie occupe avec confiance la quatrième place. La première place est occupée par la Chine avec un indicateur de 107 millions de tonnes, le Japon n'est pratiquement pas loin derrière - 105 millions de tonnes et les États-Unis - 100 millions de tonnes. Dans le même temps, la Russie occupe la première place dans les exportations d'acier, vendant environ 25 millions de tonnes. , soit plus de 10 % des exportations mondiales.

La métallurgie ferreuse russe se caractérise par une composition complexe, une concentration accrue et une combinaison de production. Aujourd'hui, ce secteur de l'économie a besoin de minerais de manganèse, dont d'importants gisements et la production sont concentrés dans la CEI, en Ukraine et en Géorgie.

Malheureusement, le niveau de compétitivité des entreprises russes reste à un niveau plutôt faible, malgré le rythme rapide de leur développement.

La stratégie de développement du complexe métallurgique passe par la mise en œuvre d'une liste de tâches qui doivent être mises en œuvre afin de :

- formation d'une stratégie générale de l'État

- modernisation et amélioration des équipements

- formation de la main d'œuvre

- mise en œuvre des dernières technologies.

La mise en œuvre de telles tâches amènera le pays à un niveau avancé de développement économique et deviendra également la raison d'une augmentation constante des normes sociales de l'État.

L'augmentation de la demande de métaux ferreux est inextricablement liée à d'autres secteurs importants, par exemple l'industrie lourde, la construction mécanique et le secteur de la construction, qui implique un grand nombre de machines et de mécanismes, entre autres équipements pour couper les tuyaux, qui sont utilisés pendant la pose de canalisations.

Importance de l’industrie sidérurgique

La métallurgie des fers du pays constitue un pôle central de l'industrie nationale et l'un des rares secteurs apportant une contribution significative à la croissance économique de la Russie tout au long du 21e siècle.

Les analystes ont calculé que densité spécifique dans le volume total des biens industriels de cette industrie atteint 10,5% et dans la structure du produit intérieur brut - environ 4,4%. On peut dire que ce secteur génère le plus grand profit en Russie.

L'industrie de la métallurgie des métaux ferreux est un très gros contribuable, fournissant 14,5 % des contributions au budget de l'État. Près de 6% des principaux actifs de production sont situés dans les usines du secteur.

Compte tenu du caractère intersectoriel de la métallurgie ferreuse, tous les processus observés dans le secteur industriel influencent son développement et ses perspectives. Tout comme le développement du marché des métaux ferreux affecte directement Le progrès technique industries consommatrices de produits métalliques.

Perspectives pour la métallurgie ferreuse

Les principaux facteurs qui assurent la compétitivité de la métallurgie ferreuse russe :

- excellente fourniture de réserves de ressources naturelles

- tarifs acceptables des monopoles naturels

- forte concentration de production

- sérieux formation professionnelle cadres.

Cependant, pour maintenir sa position dans un avenir proche, ces facteurs ne suffiront pas à eux seuls. Aujourd’hui, le monde est régi par une tendance à la hausse du coût des matières premières, une concurrence accrue, la création de plus grandes entreprises et le rythme colossal du développement de la métallurgie chinoise. Tout cela peut créer des obstacles à la compétitivité des entreprises russes.

Pour cette raison, les entreprises métallurgiques russes ont deux tâches principales :

- développement du marché intérieur

- accroître sa présence sur le marché mondial.

Une tâche importante consiste à maintenir les positions existantes dans les régions traditionnelles qui achètent des produits russes. Un certain nombre de pays d'Asie, du Moyen-Orient et d'Amérique latine sont aujourd'hui activement engagés dans le renforcement des propre production. La forte augmentation du coût des métaux ferreux a obligé ces pays à développer l'industrie métallurgique.