Comment capitaliser les actifs incorporels en 1C. Réception des actifs incorporels. Reporting du sous-système des actifs incorporels

Depuis le 1er janvier 2016, aux fins de la comptabilité de l'impôt sur le revenu, les biens amortissables comprennent (sous réserve d'autres conditions prévues au chapitre 25 du Code des impôts de la Fédération de Russie) les objets (y compris les résultats de l'activité intellectuelle et d'autres objets de propriété intellectuelle), dont le coût initial dépasse 100 000 roubles . Ces modifications ont été apportées au paragraphe 1 de l'article 256 du Code des impôts de la Fédération de Russie par la loi fédérale n° 150-FZ du 08/06/2015 et s'appliquent aux objets immobiliers amortissables mis en service à partir du 01/01/2016.

La vidéo a été réalisée dans le programme « 1C : Comptabilité 8 » version 3.0.43.235.

Nous vous rappelons qu'il existe une exception pour les actifs incorporels (IMA), mentionnée à l'alinéa 8 du paragraphe 2 de l'article 256 du Code des impôts de la Fédération de Russie : les droits acquis sur les résultats de l'activité intellectuelle et les autres objets de propriété intellectuelle ne sont pas soumis à amortissement si, aux termes de la convention d'acquisition de ces droits, le paiement doit être effectué par versements périodiques pendant la durée de ladite convention.

Ainsi, si l'accord pour l'acquisition de droits exclusifs ne prévoit pas le paiement par versements périodiques et que le coût de l'objet dépasse 100 000 roubles, il constitue alors le coût initial de l'immobilisation incorporelle, qui est passé en charges en calculant l'amortissement. .

Si le coût initial des immobilisations incorporelles ne dépasse pas 100 000 roubles, un tel objet n'est pas reconnu comme bien amortissable, car il ne répond pas aux exigences énoncées au paragraphe 1 de l'article 256 du Code des impôts de la Fédération de Russie. Les dépenses liées à l'acquisition de ces immobilisations incorporelles sont incluses dans les autres dépenses liées à la production et à la vente, à un moment donné pendant la période d'acquisition des immobilisations incorporelles (paragraphe 26, paragraphe 1, article 264 du Code des impôts de la Fédération de Russie, lettre du Ministère des Finances de la Russie du 31 août 2012 n° 03-03-06/1 /450, Service fédéral des impôts de Russie du 24 novembre 2011 N ED-4-3/19695@).

Dans le même temps, conformément au paragraphe 1 de l'article 272 du Code des impôts de la Fédération de Russie, les dépenses sont comptabilisées dans la période de déclaration (fiscale) au cours de laquelle elles surviennent sur la base des termes des transactions. Si la transaction ne contient pas de telles conditions et que le rapport entre les revenus et les dépenses ne peut être clairement défini ou est déterminé indirectement, le contribuable répartit les dépenses de manière indépendante. Dans la politique comptable à des fins fiscales, le contribuable a le droit d'établir une procédure de radiation d'actifs incorporels d'une valeur maximale de 100 000 roubles, dont les coûts d'acquisition se rapportent à plusieurs périodes de déclaration.

Quant à la comptabilisation des immobilisations incorporelles, dans le Règlement comptable « Comptabilisation des immobilisations incorporelles » (PBU 14/2007), approuvé. Par arrêté du ministère des Finances de la Russie du 27 décembre 2007 n° 153n, aucun critère de coût n'a été établi pour comptabiliser un objet en immobilisation incorporelle. Un actif est accepté par une organisation pour la comptabilisation en tant qu'immobilisation incorporelle si les conditions prévues au paragraphe 3 du PBU 14/2007 sont simultanément remplies. Le coût d'une immobilisation incorporelle à durée d'utilité définie est remboursé par un amortissement cumulé sur sa durée d'utilité (l'amortissement n'est pas comptabilisé pour les immobilisations incorporelles à durée d'utilité indéfinie).

Dans le programme, la procédure de comptabilisation des immobilisations incorporelles d'une valeur allant jusqu'à 100 000 roubles ne diffère que par le choix de la procédure d'inclusion du coût dans les dépenses à des fins de comptabilité fiscale.

L'acceptation des immobilisations incorporelles en comptabilité dans le système comptable est enregistrée avec un document du même nom. Si la durée de vie utile est déterminée, alors sur l'onglet Comptabilité le drapeau doit être défini Calculer l'amortissement et indiquer les paramètres d'amortissement.

Marque-page Comptabilité fiscale renseigné par l'utilisateur comme suit :

- dans le champ La procédure d'inclusion des coûts dans les dépenses vous devez sélectionner une valeur Inclusion en charges dès acceptation en comptabilité;

- dans le champ Méthode d'enregistrement des dépenses du répertoire Façons de refléter les dépenses vous devez sélectionner un compte et une analyse des coûts où les dépenses pour l'acquisition d'objets d'une valeur allant jusqu'à 100 000 roubles seront amorties à la fois. Si un objet en comptabilité fiscale est radié sur plus d'une période de déclaration, le compte 97 doit être utilisé.

A partir du mois suivant leur acceptation comptable, les immobilisations incorporelles ayant une certaine durée d'utilité commencent à être amorties uniquement comptablement. Lors d'une opération de routine Amortissement des immobilisations incorporelles et annulation des dépenses de R&D Une écriture comptable est générée au débit du compte de charges et au crédit du compte 05 « Amortissements des immobilisations incorporelles » pour le montant de l'amortissement. Si l'organisation applique le PBU 18/02, la différence temporelle déductible du montant de l'amortissement sera reflétée dans la comptabilité. Après avoir terminé l'opération de routine Calcul de l'impôt sur le revenu L'informatique sera remboursée mensuellement.

Nous vous rappelons que les dispositions de l'article 257 du Code des impôts de la Fédération de Russie (tel que modifié par la loi fédérale n° 150-FZ du 8 juin 2015) s'appliquent aux objets immobiliers amortissables mis en exploitation à compter du 1er janvier 2016. Les immobilisations incorporelles déjà acceptées pour la comptabilité fiscale ne peuvent être amorties en une seule fois.

Pour formaliser les transactions liées à l'achat d'immobilisations incorporelles, c'est-à-dire la comptabilisation des investissements dans l'acquisition d'immobilisations incorporelles, le document « Réception d'immobilisations incorporelles » est destiné.

Exemple 1

L'entreprise Concord LLC a acquis l'immobilisation incorporelle « 1C : Comptabilité pour l'Ukraine » pour l'utiliser dans ses activités commerciales.

Le coût de l'immobilisation incorporelle est de 15 600,00 UAH, hors TVA (Fig. 1).

Figure 1 – remplir les détails du document « Réception des immobilisations incorporelles »

Si le bien acheté est destiné à être utilisé dans des activités non commerciales non soumises à la TVA, mais est fourni par un assujetti à la TVA, le taux « 20 % » est indiqué comme détail « % TVA » ; comme détail « Objectif fiscal », indiquer la valeur « Non-reg. TVA, non économique.

Et vice versa, si une immobilisation incorporelle est acquise pour des activités commerciales, mais auprès d'un non-payeur de TVA, les détails seront les suivants :

- « % TVA » - « Pas de TVA » ;

- « Objectif fiscal » - « Reg. T.V.A".

Coûts supplémentaires pour l'achat d'actifs incorporels

Une augmentation du coût initial d'une immobilisation incorporelle du montant des frais supplémentaires pour son acquisition ou sa modification est réalisée par le document « Réception des immobilisations incorporelles », dans la partie tabulaire dont la même immobilisation incorporelle et le montant de la contrepartie les services reçus sont indiqués.

Exemple 2

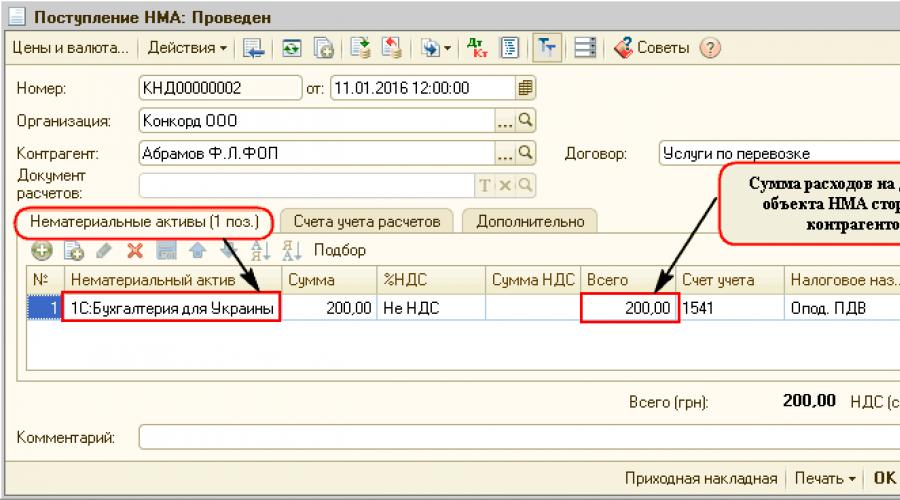

Le coût initial des actifs incorporels, lorsqu'ils sont acceptés en comptabilité, doit inclure les services de transport de cet actif par une contrepartie tierce - un fraudeur à la TVA.

Coût des services – 200,00 UAH.

Pour compléter cette opération, un autre document « Réception des actifs incorporels » est établi (Fig. 2).

L'en-tête du document indique la contrepartie - le transporteur et l'accord avec lui. Dans la partie tabulaire du document, sur l'onglet « Immobilisation incorporelle », sont indiqués la même immobilisation incorporelle et le montant payé pour le transport dont son coût devrait augmenter.

Figure 2 – reçus supplémentaires. frais d'acquisition d'immobilisations incorporelles auprès d'un tiers

Vous pouvez vérifier l'exactitude du cumul des coûts pour le coût total des immobilisations incorporelles à l'aide du rapport « Fiche de compte » du compte 1541 (Fig. 3).

Figure 3 – Rapport « Fiche de compte », reflétant le cumul des frais sur le compte 1541

Mise en circulation économique des actifs incorporels (crédit au bilan)

L'opération de mise en circulation économique d'un bien incorporel se traduit une fois que tous les coûts liés à l'acquisition et à l'adaptation de cet objet ont été accumulés.

Pour refléter l'opération de mise en circulation économique des actifs incorporels, la configuration utilise le document « Acceptation en comptabilité des immobilisations incorporelles » avec le type d'opération « Acceptation en comptabilité » (Fig. 4).

Vous pouvez établir un document basé sur la facture à l'aide du bouton « Saisir basé sur ».

Lorsque vous utilisez le mécanisme « Basé sur la saisie », certains détails du document seront renseignés automatiquement à partir du document de réception.

Figure 4 – document « Acceptation pour la comptabilisation des immobilisations incorporelles » sur l'onglet « Immobilisation incorporelle »

Les principaux paramètres de comptabilité et de comptabilité fiscale, le coût initial d'une immobilisation incorporelle, le mode de calcul de l'amortissement, ainsi que les principales caractéristiques qui affectent le reflet de l'objet en comptabilité (division, MOL, compte comptable) sont indiqués sur le Onglet « Données comptables » (Fig. 5).

Figure 5 – document « Acceptation de la comptabilisation des immobilisations incorporelles » sur l'onglet « Données comptables »

Enregistrement d'un projet de construction en immobilisation incorporelle

Pour accepter un projet de construction en comptabilité, en cas de cumul préalable de coûts sur le compte 1542, un document « Acceptation en comptabilité des immobilisations incorporelles » est établi avec le type d'opération « Objets de construction ».

Création de NMA par nous-mêmes."

Saisir les soldes des actifs incorporels

Plus de détails sur la procédure d'enregistrement de cette opération sont disponibles dans l'article « Saisie des soldes initiaux des immobilisations incorporelles ».

Calcul de l'amortissement

Le calcul de l'amortissement en comptabilité fiscale est régulé par l'attribut « Logiciel » de l'action « Calcul de l'amortissement des immobilisations incorporelles » du document « Clôture mensuelle ».

Exemple 3

L'amortissement des immobilisations incorporelles de février 2016 est enregistré (Fig. 6.1 et 6.2).

Figure 6.1 – document « Clôture du mois » avec le drapeau « Accumulation d'amortissement des immobilisations incorporelles » activé

Figure 6.2 – le résultat du document « Clôture du mois »

Les principaux paramètres utilisés pour calculer l'amortissement (mode d'amortissement, valeur de récupération, durée d'utilité, coût, etc.) sont fixés lors de la mise en circulation économique d'une immobilisation incorporelle et peuvent être modifiés par des documents :

- « Modernisation des actifs incorporels » ;

Une description plus détaillée des méthodes de calcul de l'amortissement peut être trouvée dans l'article « Méthodes de calcul de l'amortissement des immobilisations incorporelles en comptabilité et en comptabilité fiscale ».

Si nécessaire, le mode de comptabilisation des amortissements peut également être modifié à l'aide du document « Modification du mode de comptabilisation des amortissements des immobilisations incorporelles ».

Déplacement d'actifs incorporels

Pour visualiser les mouvements d'actifs incorporels entre services et/ou entre personnes matériellement responsables, le document « Mouvements d'actifs incorporels » est utilisé (Fig. 7).

Le document indique uniquement la division et le MOL où l'actif est déplacé.

Figure 7 – document « Mouvement des actifs incorporels »

Vous pouvez consulter l'inscription au registre en cliquant sur le bouton « Documenter les mouvements par registres » - le document « Mouvement des actifs incorporels » (Fig. 8).

Figure 8 – rapport sur les mouvements du document « Mouvement des immobilisations incorporelles », registre d'informations « Localisation des immobilisations incorporelles (comptabilité) »

Modernisation des équipements immatériels

Le processus de modernisation (amélioration) d'un actif incorporel se traduit par une configuration standard en deux étapes :

- accumulation de coûts de modernisation (amélioration) d'une immobilisation incorporelle à l'aide de documents de divers sous-systèmes (accumulation de salaire, radiation des stocks, réception de services d'entrepreneurs tiers, etc.) ;

- amortissement des coûts pour augmenter la valeur d'une immobilisation incorporelle.

Plus de détails sur la procédure d'enregistrement de cette opération figurent dans l'article « Réaliser des opérations de modernisation d'actifs incorporels ».

Inventaire des actifs incorporels

Afin de vérifier l'exactitude de la comptabilisation des immobilisations incorporelles, un inventaire est réalisé périodiquement, permettant de comparer la disponibilité réelle des objets avec les informations comptables du système.

Vous pouvez afficher les données d'inventaire à l'aide du document « Inventaire des immobilisations incorporelles ».

Le document peut être automatiquement renseigné avec une liste des actifs répertoriés dans la division sélectionnée à la date et à l'heure du document, en indiquant la personne financièrement responsable et la valeur (comptable) actuelle. Pour ce faire, il y a un bouton « Remplir » dans la partie tabulaire du document.

Exemple 4

Un inventaire des actifs incorporels affectés au pôle Production a été réalisé.

Radiation d'actifs incorporels

L'opération de radiation d'immobilisations incorporelles, liée à la cessation de son utilisation, est documentée dans le document « Radiation d'immobilisations incorporelles ».

Après avoir généré une liste des actifs à radier, vous devez utiliser le bouton « Remplir » pour remplir la partie tabulaire avec des informations sur les immobilisations incorporelles selon les données comptables.

Le montant de l'amortissement du mois en cours est déterminé par calcul directement dans le document « Radiation des immobilisations incorporelles ».

Pour chaque immobilisation incorporelle, les indicateurs suivants seront renseignés :

- Prix- coût des immobilisations incorporelles au moment de la radiation (coût initial tenant compte des mises à niveau) ;

- Dépréciation- les amortissements courus pour toute la durée d'exploitation de l'immobilisation incorporelle ;

- Valeur résiduelle- la différence entre le coût et l'amortissement cumulé ;

- Amortissement par mois- le montant des amortissements accumulés au titre du mois au cours duquel se reflète l'opération de radiation.

Exemple 5

L'objet d'immobilisation incorporelle « Programme de tenue de la comptabilité d'entrepôt » est radié de la comptabilité, dont le coût initial est de 6 500,00 UAH. Le montant de l'amortissement accumulé pendant l'exploitation de l'immobilisation incorporelle était de 1949,94 UAH, le montant de l'amortissement au cours du mois de radiation était de 108,33 UAH.

Figure 10.1 – document « Radiation d'immobilisations incorporelles » sur l'onglet « Immobilisations incorporelles »

Dans l'onglet « Supplémentaire », le compte 976 « Radiation d'actifs non courants » est proposé par défaut comme compte de dépenses lors de la radiation d'immobilisations incorporelles ; les analyses sont précisées manuellement ;

Lors de la radiation de chacune des immobilisations incorporelles répertoriées dans la section tabulaire, les écritures suivantes sont générées :

- pour un amortissement complémentaire, si nécessaire ;

- sur l'annulation des amortissements et de la valeur comptable ;

- radier la valeur résiduelle des immobilisations incorporelles sur le compte de dépenses indiqué dans le formulaire.

De plus, les registres d'informations indiquent l'état des objets comptables répertoriés dans le document (Fig. 10.2).

Figure 10.2 - le résultat du document « Radiation des immobilisations incorporelles »

Reporting du sous-système des actifs incorporels

Vous pouvez afficher et analyser des informations sur tous les événements impliquant des immobilisations incorporelles à l'aide de rapports standard.

Le reporting du sous-système est décrit plus en détail dans l'article « Reporting du sous-système de comptabilisation des immobilisations incorporelles ».

Ils nous trouvent : acceptation de la comptabilisation des immobilisations incorporelles en 1s 8 2, comptabilité Ukraine 8 2 comment saisir les dépenses supplémentaires dans les immobilisations incorporelles, comment modifier le montant de l'amortissement des immobilisations incorporelles, rfr d1c pour refléter l'augmentation du prix des immobilisations incorporelles, exemples de comptabilité NMA, comment modifier le compte d'amortissement des immobilisations incorporelles en 1c 8 2, Règles d'amortissement des immobilisations incorporelles Ukraine , exemple de remplissage des avis de radiation d'actifs incorporels Ukraine, 1c comptabilité 8 2 comptabilité de cession d'actifs incorporels

« 1C : Comptabilité 8 » (rév. 3.0) prend en charge toutes les opérations de base de comptabilisation des immobilisations incorporelles. Découvrez la méthodologie de comptabilisation des immobilisations incorporelles en comptabilité dans le document de doctorat. V.V. Priobrazhenskaya (Ministère des Finances de la Russie), publié dans BUKH.1S n° 11 à la page 31. Dans cet article, nous expliquerons comment le programme prend en compte les actifs incorporels acquis contre rémunération et les objets créés par nous-mêmes, ainsi que , comment prendre en compte les coûts de modification des actifs incorporels.

Les actifs incorporels aux fins de la comptabilité de l'impôt sur le revenu sont les résultats de l'activité intellectuelle acquise et créée par le contribuable et d'autres objets de propriété intellectuelle (droits exclusifs sur ceux-ci) utilisés dans la production de produits (exécution de travaux, prestation de services) ou pour la gestion besoins de l'organisation sur une longue période, c'est-à-dire sur 12 mois.

Le coût initial des immobilisations incorporelles amortissables est déterminé comme la somme des dépenses engagées pour leur acquisition ou leur création et leur mise dans un état dans lequel elles sont aptes à l'usage, à l'exception de la TVA et des droits d'accises (clause 3 de l'article 257 du Code des impôts). Code de la Fédération de Russie). Les biens (y compris les immobilisations incorporelles) ayant une durée d'utilité supérieure à 12 mois et un coût initial supérieur à 40 000 roubles sont comptabilisés comme amortissables. (Clause 1 de l'article 256 du Code des impôts de la Fédération de Russie).

Depuis le 1er janvier 2016, les biens amortissables comprennent (sous réserve d'autres conditions stipulées par le chapitre 25 du Code des impôts de la Fédération de Russie) les objets dont la valeur initiale dépasse 100 000 roubles. (des modifications ont été apportées à la clause 1 de l'article 256, à la clause 1 de l'article 257 du Code des impôts de la Fédération de Russie par la loi fédérale n° 150-FZ du 08/06/2015). Les nouvelles exigences s'appliqueront aux biens amortissables mis en exploitation à compter du 1er janvier 2016.

Ainsi, les immobilisations incorporelles dont le coût est inférieur à la valeur établie par le paragraphe 1 de l'article 256 du Code des impôts de la Fédération de Russie ne sont pas soumises à amortissement, mais sont prises en compte comme dépenses à la fois (lettre du Ministère des Finances de la Russie du 31 août 2012 n° 03-03-06/1/450, Service fédéral des impôts de Russie du 24 novembre 2011 n° ED-4-3/19695@).

Pour que toutes les opérations avec des actifs incorporels soient disponibles pour l'utilisateur de « 1C : Comptabilité 8 » (rév. 3.0), il doit s'assurer que la fonctionnalité correspondante du programme est activée. La fonctionnalité est configurée à l'aide du lien hypertexte du même nom de la section Principale. Sur le marque-page OS et actifs incorporels le drapeau doit être défini Actifs incorporels.

Reflet des transactions d'acquisition et de comptabilisation d'immobilisations incorporelles

Prenons un exemple dans lequel une organisation acquiert des droits exclusifs sur une marque et accepte un actif incorporel pour la comptabilité.Exemple 1

|

L'organisation Andromeda LLC applique le régime fiscal général, les dispositions du PBU 18/02, et n'est pas exonérée de TVA. En janvier 2015, Andromeda LLC a acquis les droits exclusifs sur la marque Planet auprès d'un tiers. Selon les termes de l'accord sur l'aliénation des droits exclusifs, le coût des droits exclusifs sur une marque est de 300 000 roubles. (TVA incluse - 18%). En janvier 2015, l'organisation a payé une redevance d'un montant de 13 500 roubles. pour l'enregistrement par l'État du transfert du droit exclusif en vertu de l'accord spécifié et un ensemble de documents pour l'enregistrement du droit ont été soumis à Rospatent. L'enregistrement du transfert des droits exclusifs a eu lieu en février 2015. La durée de validité restante du droit exclusif sur une marque est de 60 mois. En comptabilité et en comptabilité fiscale, l'amortissement des immobilisations incorporelles est calculé selon la méthode linéaire. |

Selon le Code civil de la Fédération de Russie, une marque est une désignation qui sert à individualiser les produits de personnes morales ou d'entrepreneurs individuels et est certifiée dans un certificat de marque (clause 1 de l'article 1477 du Code civil de la Fédération de Russie). . La marque bénéficie d'une protection juridique (clause 1, article 1225 du Code civil de la Fédération de Russie). Jusqu’à son enregistrement, un nom de marque n’est pas une marque protégée. Un droit exclusif naît sur une marque enregistrée, qui est valable dix ans à compter de la date de dépôt de la demande auprès de l'office des brevets. Un nombre illimité d'extensions est autorisé. À l'expiration du droit exclusif (en l'absence de demande de renouvellement), la protection juridique prend fin (clause 1 de l'article 1514 du Code civil de la Fédération de Russie).

Le droit exclusif sur une marque peut être transféré à une autre entité économique dans le cadre d'un accord d'aliénation du droit exclusif sur une marque. Un tel accord est également soumis à un enregistrement obligatoire par l'État (articles 1232, 1234, 1490 du Code civil de la Fédération de Russie).

Le Code des impôts de la Fédération de Russie classe le droit exclusif sur une marque parmi les actifs incorporels (clause 3 de l'article 257 du Code des impôts de la Fédération de Russie).

Nous vous rappelons qu'à des fins de comptabilité fiscale, le mode de calcul de l'amortissement de tous les objets amortissables est fixé sur l'onglet Impôt sur le revenu registre d'informations Politique comptable(chapitre Principal).

L'acquisition d'actifs incorporels dans le programme est enregistrée avec un document Réception des actifs incorporels, accessible depuis la section OS et actifs incorporels(Fig.1).

Les écritures comptables suivantes seront générées :

Débit 08.05 Crédit 60.01 - pour le coût du droit exclusif acquis sur une marque sans TVA ; Débit 19.02 Crédit 60.01 - du montant de TVA présenté par le vendeur.

Aux fins de la comptabilité fiscale, les montants correspondants sont également enregistrés en ressources. Montant NU Dt Et Montant NU Kt

Pour enregistrer une facture reçue du vendeur, vous devez remplir les champs Numéro de facture Et depuis, puis appuyez sur le bouton Registre. Cela crée automatiquement un document Facture reçue, et un lien hypertexte vers la facture créée apparaît sous la forme du document de base.

Champs du document Facture reçue sera automatiquement rempli avec les données du document Réception des actifs incorporels(Fig.2).

Indicateur par défaut Refléter la déduction de la TVA dans le carnet d'achat par date la réception dans ce cas n'affectera pas les déductions de TVA, puisque le montant de la taxe ne sera inclus dans les déductions fiscales de TVA qu'après l'acceptation de l'actif non courant pour la comptabilisation en tant qu'immobilisation incorporelle (clause 1 de l'article 172 du Code des impôts de la Fédération de Russie ). Pour refléter le montant de TVA présenté à déduire, il est nécessaire de générer un document réglementaire Générer les écritures du grand livre d'achats(chapitre Opérations -> Opérations TVA régulières).

A la date de remise à Rospatent des documents requis pour l'enregistrement public du transfert des droits exclusifs, le montant de la redevance payée est inclus dans le coût initial de l'immobilisation incorporelle. Pour refléter cette opération, il est conseillé d'utiliser un document standard du système comptable Reçu (acte, facture) avec le type d'opération Services(Fig. 3). Le document est disponible dans la rubrique Achats.

Comme compte des règlements comptables avec la contrepartie, vous pouvez laisser le compte par défaut 60.01 « Règlements avec les fournisseurs et entrepreneurs », ou vous pouvez spécifier le compte 76.09 « Autres règlements avec divers débiteurs et créanciers ».

En remplissant le champ Comptes vous devez suivre l'hyperlien vers le formulaire du même nom et indiquer (à des fins comptables et fiscales) le compte de frais (08.05 « Acquisition d'immobilisations incorporelles »), le nom de l'immobilisation incorporelle et le compte de TVA.

Pour remplir automatiquement ce champ lors de la saisie d'un élément du répertoire Nomenclature Vous devez paramétrer des comptes comptables d'articles dans le registre d'informations du même nom.

À la suite du document Reçu (acte, facture) avec le type d'opération Services Les écritures et enregistrements comptables seront générés dans des ressources spéciales à des fins de comptabilité fiscale :

Débit 08.05 Crédit 76.09 - pour le montant des droits payés inclus dans le coût des immobilisations incorporelles.

Ainsi, le compte 08.05 collectera tous les coûts qui constituent le coût initial des immobilisations incorporelles (267 737 roubles 29 kopecks).

Après avoir enregistré le transfert du droit exclusif sur une marque en février 2015, l'objet peut être pris en compte.

L'acceptation d'une marque pour l'enregistrement est reflétée dans le document Acceptation des actifs incorporels pour l'enregistrement(chapitre OS et actifs incorporels). Ce document enregistre le coût initial finalisé d'une immobilisation incorporelle et son acceptation en comptabilité et en comptabilité fiscale. Le document se compose de trois signets - Actif non courant, Comptabilité Et Comptabilité fiscale.

Marque-page Actif non courant complété comme suit :

- dans le champ Type d'objet comptable l'interrupteur doit être en position Actif incorporel;

- dans le champ Actif incorporel il est nécessaire d'indiquer le nom de l'immobilisation incorporelle acceptée en comptabilité - Marque déposée "Planète"(sélectionné dans le répertoire Immobilisations incorporelles et dépenses de R&D);

- champ Compte d'actifs non courants sera rempli automatiquement (08.05);

- dans le champ Méthode de prise en compte des dépenses d'amortissement indique le compte de coûts et les analyses, qui sont sélectionnés dans le répertoire Façons de refléter les dépenses. Conformément à cette méthode, des écritures comptables pour amortissements seront générées dans le futur.

Sur le marque-page Comptabilité Les informations suivantes doivent être renseignées :

- dans le champ Compte par défaut, le compte 04.01 « Actifs incorporels de l'organisation » est activé ;

champ Coût initial (BC) rempli automatiquement en cliquant sur le bouton Calculer; - dans le champ Mode d'admission à l'organisation vous devez sélectionner dans la liste et spécifier la valeur Acheter moyennant des frais;

- dans le champ Calculer l'amortissement le drapeau doit être activé ;

- dans le champ Vie utile indique la période en mois à des fins comptables (60 mois) ;

- dans le champ Méthode de calcul de l'amortissement est sélectionné dans la liste et la méthode est indiquée Linéaire;

- dans le champ Compte d'amortissement Par défaut, le compte 05 « Amortissement des immobilisations incorporelles » est activé.

Le marque-page est rempli de la même manière Comptabilité fiscale:

- détails Coût initial (NU), Coût initial (PR) Et Coût initial (BP) rempli automatiquement en cliquant sur le bouton Calculer(dans notre exemple, le coût initial en comptabilité et en comptabilité fiscale est le même) ;

- dans le champ Calculer l'amortissement (NU) le drapeau doit être activé ;

- dans le champ Durée de vie utile (NU) la période en mois à des fins de comptabilité fiscale est indiquée (60 mois) ;

- dans le champ Facteur de réduction vous devez laisser la valeur par défaut (1,00).

À la suite du document Acceptation des actifs incorporels pour l'enregistrement

Débit 04.01 Crédit 08.05 - pour le coût du droit exclusif sur une marque.

Le document Acceptation de la comptabilisation des immobilisations incorporelles, outre les mouvements comptables et fiscaux, crée également des écritures dans les registres périodiques d'informations reflétant les informations sur l'immobilisation incorporelle.

A partir de mars 2015, la marque commence à être amortie en comptabilité et en comptabilité fiscale. Lors d'une opération de routine Les écritures et écritures comptables sont générées dans des ressources spéciales du registre comptable à des fins de comptabilité fiscale :

Débit 44.01 Crédit 05 - du montant de la dépréciation de la marque.

A la fin de sa durée d'utilité, c'est-à-dire après 60 mois, le coût de la marque sera entièrement passé en charges et sa valeur résiduelle sera nulle. Si une organisation souhaite étendre le droit exclusif, la marque n'a pas besoin d'être radiée en comptabilité. Dans le même temps, la taxe d'État payée dans le cadre de la prolongation de la durée d'utilisation de la marque peut être classée comme dépenses courantes (lettre du ministère des Finances de la Russie du 12 août 2011 n° 03-03-06/ 1/481).

Créer vous-même un objet d'actif incorporel

La valeur des actifs incorporels créés par l'organisation elle-même est déterminée comme le montant des dépenses réelles pour leur création, leur production (y compris les dépenses matérielles, les coûts de main-d'œuvre, les dépenses pour les services d'organisations tierces, les frais de brevet associés à l'obtention de brevets, de certificats), à l'exclusion des montants impôts pris en compte comme dépenses conformément au chapitre 25 du Code des impôts de la Fédération de Russie (clause 3 de l'article 257 du Code des impôts de la Fédération de Russie).

Les primes d'assurance accumulées sur les salaires des employés créant un actif incorporel ne sont pas considérées comme des impôts, elles doivent donc être prises en compte dans le coût initial d'un tel actif et amorties par le biais du mécanisme d'amortissement (lettre du ministère des Finances de la Russie du mars 25, 2011 n° 03-03-06/1/173) .

Veuillez noter: que le Code civil ne contient pas d'exigences concernant l'enregistrement obligatoire des droits d'auteur sur les programmes informatiques.

Pendant la durée de validité du droit exclusif sur un programme d'ordinateur ou une base de données, le titulaire du droit d'auteur peut, à sa demande, enregistrer un tel programme ou une telle base de données auprès de l'organe exécutif fédéral pour la propriété intellectuelle (article 1262 du Code civil). de la Fédération de Russie).

Exemple 2

En mai 2015, Andromeda LLC a conclu un accord avec une organisation tierce pour la fourniture de services d'information relatifs au produit logiciel en cours de création. Le coût des services s'élevait à 67 024,00 RUB. (TVA incluse - 18%). En juin 2015, sur ordre du gestionnaire, le produit logiciel a été accepté pour être comptabilisé en immobilisations incorporelles. Le logiciel devrait être utilisé dans les activités de production.

Dans le plan comptable du programme 1C:Accounting 8 (rév. 3.0), un sous-compte permettant de créer vous-même un objet d'immobilisation incorporelle n'est pas fourni.

Si nécessaire, l'utilisateur peut créer indépendamment des sous-comptes supplémentaires et des sections de comptabilité analytique.

Pour cumuler les coûts de création d'objets d'activité intellectuelle (contrat ou méthode commerciale), il est conseillé de créer un sous-compte distinct, par exemple 08.13 « Création d'objets incorporels », où doit être prévue une comptabilité analytique :

- pour les immobilisations incorporelles - sous-conto « Immobilisations incorporelles » ;

- par type de coûts pour la création d'actifs incorporels - sous-conto « Éléments de coûts » ;

- par méthodes de construction - sous-conto « Méthodes de construction ».

Pour que les montants des salaires accumulés et des primes d'assurance d'un salarié développant des logiciels soient inclus dans le coût initial d'une immobilisation incorporelle et reflétés au débit du compte 08.13, il est nécessaire de configurer les modalités de comptabilisation des salaires pour la comptabilité et comptabilité fiscale.

La création d'une nouvelle façon de refléter les salaires dans la comptabilité et la comptabilité fiscale se fait sous la forme Méthodes de comptabilisation des salaires, accessible via le lien hypertexte du même nom depuis la rubrique Salaires et personnel (Répertoires et paramètres).

Par bouton Créer un formulaire s'ouvre où vous devez indiquer : le nom de la méthode de comptabilisation des salaires des salariés créant un objet d'immobilisation incorporelle ; compte comptable (08.13) et analytique - nom de l'immobilisation incorporelle, élément de coût et méthode de construction (Fig. 4).

La méthode de comptabilité des salaires créée doit être utilisée dans le document du système comptable Paie(chapitre Salaire et personnel).

À la suite de la réalisation d'un document d'avril 2015 sur l'employé S.V. Koshkina générera les écritures comptables suivantes :

Débit 08.13 Crédit 70 - pour le montant du salaire accumulé d'un programmeur impliqué dans la création d'un objet d'immobilisation incorporelle ; Débit 70 Crédit 68.01 - du montant de l'impôt sur le revenu retenu ; Débit 08.13 Crédit 69.01 - du montant des cotisations à la Caisse d'assurance sociale pour les assurances sociales ; Débit 08.13 Crédit 69.02.7 - du montant des cotisations d'assurance à la Caisse de pension pour l'assurance pension obligatoire ; Débit 08.13 Crédit 69.03.1 - du montant des cotisations d'assurance à la FFOMS ; Débit 08.13 Crédit 69.11 - pour le montant des cotisations d'assurance à la Caisse d'assurance sociale pour l'assurance obligatoire contre NS et PZ.

Pour la comptabilité fiscale de l'impôt sur le résultat, les montants correspondants sont également enregistrés en ressources. Montant NU Dt Et Montant NU Kt pour les comptes avec un signe comptable fiscal (TA).

Selon l'exemple, le délai pour terminer la mission est de trois mois calendaires, il est donc nécessaire de calculer les salaires de la même manière pour mai et juin 2015.

Inclusion des services d'information fournis en mai 2015. par un tiers, le coût initial de l'immobilisation incorporelle est effectué à l'aide d'un document de système comptable Reçu (acte, facture) avec le type d'opération Services. Le document est rempli de la même manière que cela a été discuté dans l'exemple 1. Lorsque vous remplissez le champ Comptes

- compte de coûts (08.13 « Création d'immobilisations incorporelles ») ;

- nom de l'immobilisation incorporelle - Logiciel Nébuleuse d'Andromède;

- élément de coût - Coûts du matériel;

- méthode de construction - Contrat;

- Compte TVA.

Montant NU Dt Et Montant NU Kt):

Débit 08.13 Crédit 60.01 - pour le coût des services d'information sans TVA, inclus dans le coût du produit logiciel créé ; Débit 19.02 Crédit 60.01 - pour le montant de la TVA sur les services achetés.

Après enregistrement de la facture reçue du vendeur sous forme de document Facture reçue vous devez supprimer le drapeau par défaut Refléter la déduction de la TVA dans le grand livre d'achat avant la date de réception afin de se conformer aux restrictions établies par le paragraphe 1 de l'article 172 du Code des impôts de la Fédération de Russie. Une fois le logiciel accepté en comptabilité, la déduction de TVA peut être reflétée dans le document réglementaire Constitution des écritures du grand livre d'achat.

Fin juin 2015, le compte 08.13 aura collecté tous les coûts qui constituent le coût initial du logiciel (Fig. 5), et l'immobilisation incorporelle pourra être prise en compte.

Lors de l'acceptation d'une immobilisation incorporelle pour la comptabilité, l'organisation détermine de manière indépendante sa durée d'utilité, qui ne peut excéder la durée de vie de l'organisation (article 25, article 26 du PBU 14/2007). Les immobilisations incorporelles pour lesquelles il est impossible de déterminer de manière fiable leur durée d'utilité sont considérées comme des immobilisations incorporelles à durée d'utilité indéfinie. Disons que dans les conditions de l'exemple 2, l'organisation n'a pas été en mesure de déterminer de manière fiable la durée de vie utile du logiciel « Andromeda Nebula », il a donc été accepté pour la comptabilisation en tant qu'immobilisations incorporelles à durée d'utilité indéfinie. L'amortissement de ces immobilisations incorporelles n'est pas comptabilisé (article 25, article 23 du PBU 14/2007).

Aux fins de l'impôt sur le revenu sur le droit exclusif de l'auteur et des autres titulaires du droit d'auteur d'utiliser un programme informatique dont il est impossible de déterminer la durée d'utilité, le contribuable a le droit de déterminer de manière indépendante la durée d'utilité, qui ne peut être inférieure. plus de deux ans (clause 3 de l'article 257, p. 2 de l'article 258 du Code des impôts de la Fédération de Russie).

Ainsi, en remplissant le document Acceptation des actifs incorporels pour l'enregistrement, vous devez garder à l'esprit que les paramètres d'amortissement indiqués sur les onglets Comptabilité Et Comptabilité fiscale, sera différent (Fig. 6).

À la suite du document Acceptation des actifs incorporels pour l'enregistrement Les écritures et écritures comptables seront générées dans des ressources spéciales du registre comptable à des fins de comptabilité fiscale :

Débit 04.01 Crédit 08.13 - pour le coût du logiciel.

Document Acceptation des actifs incorporels pour l'enregistrement effectue également des inscriptions dans des registres périodiques d'informations reflétant les informations sur l'immobilisation incorporelle.

A partir de juillet 2015, les logiciels commencent à être amortis uniquement en comptabilité fiscale. Lors d'une opération de routine Amortissement des immobilisations incorporelles et annulation des dépenses de R&D les enregistrements sont générés dans des ressources spéciales du registre comptable à des fins de comptabilité fiscale pour l'impôt sur le revenu :

- Montant NU Dt 20.01 Et Montant NU Kt 05- le montant de l'amortissement des logiciels ;

- Montant VR Dt 20.01 Et Montant VR Kt 05- les différences temporaires entre les données comptables et fiscales dans le montant de l'amortissement des logiciels sont reflétées.

À partir de juillet 2015, mensuellement après avoir effectué une opération de routine Calcul de l'impôt sur le revenu Un impôt différé passif sera constaté.

En ce qui concerne les immobilisations incorporelles à durée d'utilité indéfinie, l'organisation doit vérifier chaque année la présence de circonstances indiquant que la durée d'utilité de cet actif ne peut être déterminée de manière fiable. Si de telles circonstances n'existent plus, l'organisation détermine la durée d'utilité de cette immobilisation incorporelle et le mode de son amortissement. Les ajustements qui en découlent sont reflétés dans les états comptables et financiers en tant que changements dans les valeurs estimées (article 27 du PBU 14/2007). Il est donc possible que l'impôt différé passif sur le logiciel Andromeda soit réglé.

Raffinement et amélioration des actifs incorporels

Pour les actifs incorporels, contrairement aux immobilisations, la notion de « modernisation » est absente. Comment dans ce cas prendre en compte les coûts, par exemple, de mise à jour (de traitement) d'un logiciel, qui est un actif incorporel ?

En comptabilité, conformément à l'article 16 du PBU 14/2007, une modification du coût réel (initial) des immobilisations incorporelles auquel elles sont acceptées en comptabilité n'est autorisée qu'en cas de réévaluation et de dépréciation. Ainsi, les dépenses liées à la modernisation (modification, modification, amélioration) d'une immobilisation incorporelle n'augmentent pas son coût initial. Ces dépenses doivent être prises en compte comme dépenses pour les activités ordinaires (clauses 5, 7, 19 du PBU 10/99. Selon la position du ministère des Finances de la Russie, les dépenses liées aux périodes de reporting suivantes sont reflétées dans le bilan en charges reportées et font l'objet d'une radiation selon leur répartition raisonnable entre les périodes de reporting de la manière établie par l'organisation, au cours de la période à laquelle elles se rapportent (lettre du 12 janvier 2012 n° 07-02-06/5).

La comptabilité fiscale ne prévoit pas non plus une augmentation de la valeur initiale des actifs incorporels en raison d'une amélioration (changement) de leurs qualités (la réévaluation (décote) de la valeur des actifs incorporels à la valeur de marché n'est pas non plus prévue). Les coûts d'amélioration des actifs incorporels peuvent être pris en compte comme d'autres coûts associés à la production et aux ventes conformément aux paragraphes. 26 ou paragraphe 49 du paragraphe 1 de l'article 264 du Code des impôts de la Fédération de Russie. Dans certaines recommandations, le ministère russe des Finances exprime le point de vue selon lequel le contribuable devrait répartir ces dépenses conformément au principe de reconnaissance uniforme des revenus et des dépenses, tandis que l'organisation a le droit de déterminer de manière indépendante la période pendant laquelle elle comptabilisera ces dépenses (lettre du 6 novembre 2012 n°03-03-06/1/572).

Exemple 3

Afin de répartir équitablement les coûts de finalisation des immobilisations incorporelles conformément à la position du ministère des Finances, le programme prévoit un mécanisme de dépenses différées à des fins comptables et fiscales.

La réception des travaux de modification est enregistrée avec un document Reçu (acte, facture) avec le type d'opération Services(Fig.7).

En remplissant le champ Comptes Vous devez suivre l'hyperlien vers le formulaire du même nom et indiquer (à des fins comptables et fiscales) :

- compte de coûts (97.21 «Autres charges constatées d'avance»);

- nom des dépenses reportées - Modification du logiciel "Nébuleuse d'Andromède"(sélectionné dans le répertoire Charges reportées);

- répartition des coûts ;

- Compte TVA.

Sous la forme d'un élément de répertoire Charges reportées En plus du nom, vous devez renseigner les informations suivantes (Fig. 8) :

- type de dépense à des fins fiscales ;

- type d'actif au bilan;

- Montant du RBP (pour référence);

- procédure de comptabilisation des dépenses ;

- dates de début et de fin de radiation ;

- analyse des comptes de coûts et des amortissements des coûts.

Quant à la TVA en amont, elle peut être déduite en une seule fois en totalité au moment de la prise en compte des coûts de modification des immobilisations incorporelles, puisque le Code des impôts de la Fédération de Russie ne contient pas d'instructions sur la nécessité de déduire la TVA à parts égales. .

Suite à la comptabilisation de la pièce, les écritures comptables suivantes seront générées (y compris les écritures en ressources Montant NU Dt Et Montant NU Kt):

Débit 97.21 Crédit 60.01 - pour le coût des travaux de modification du logiciel sans TVA ; Débit 19.04 Crédit 60.01 - du montant de la TVA sur les œuvres achetées.

À partir d'octobre 2015 après avoir effectué une opération de routine Radiation des dépenses reportées le coût des travaux de modification des actifs incorporels sera inclus dans les dépenses mensuelles à parts égales.

EST 1C : SON

Pour plus d'informations sur l'enregistrement des transactions sur les immobilisations incorporelles, voir le « Répertoire des transactions commerciales » dans la section « Comptabilité et comptabilité fiscale » sur

1C : Comptabilité 8.2. Un tutoriel clair pour les débutants Gladky Alexey Anatolyevich

Vente d'actifs incorporels à des tiers

Une entreprise a le droit de disposer librement de ses actifs incorporels, y compris de les vendre à des tiers (sauf dans certains cas spécifiques, cela est interdit ou limité par la législation en vigueur). Le paramétrage du traitement de ces opérations prévoit le document Transfert d'Immatériels, appelé à l'aide de la commande Immatériels ? Transfert d'actifs incorporels ou le lien correspondant vers le panneau de fonctions.

La fenêtre de la liste des documents pour le transfert des immobilisations incorporelles est illustrée à la Fig. 8.11.

Riz. 8.11. Documents pour la vente d'actifs incorporels à des tiers

Voici une liste des documents précédemment enregistrés. Pour chacun d'eux, un ensemble de données standards est affiché - date, numéro, nom de l'organisation, etc. La colonne Immobilisation incorporelle affiche le nom de l'immobilisation incorporelle vendue, et dans la colonne la plus à gauche - le signe du document comptabilisé ( sur la figure 8.11, les deux documents de la liste sont pris en compte ). D'ailleurs, après comptabilisation du document de transfert d'une immobilisation incorporelle, les écritures comptables suivantes sont générées dans la configuration :

Pour le montant de la radiation des immobilisations incorporelles transférées au parti depuis la comptabilité (si l'amortissement a été comptabilisé en fonction des immobilisations incorporelles, alors son montant, ainsi que la valeur résiduelle des immobilisations incorporelles, seront reflétés dans des écritures séparées)

Le montant de l'amortissement supplémentaire cumulé pour le mois de cession (si nécessaire) ;

Le montant des variations de la dette lors des règlements mutuels avec la contrepartie, qui est le destinataire des immobilisations incorporelles.

La fenêtre de génération et d'édition des documents pour la mise en œuvre des actifs incorporels est illustrée à la Fig. 8.12.

Riz. 8.12. Travailler avec un document de vente d'une immobilisation incorporelle à un tiers

En haut de l'interface, le numéro et la date du document, le nom de l'organisation fournisseur de l'objet d'immobilisation incorporelle, ainsi que le nom de la contrepartie - le destinataire de l'objet d'immobilisation incorporelle sont déterminés. Ces paramètres nous sont déjà bien connus - tout comme les champs Document de règlement, Responsable et Contrat. Si la transaction de transfert d'actifs incorporels doit être reflétée dans la comptabilité fiscale, activez l'option Refléter dans la taxe. comptabilité

Une caractéristique d'un document de vente d'une immobilisation incorporelle est qu'avec un seul document, vous pouvez refléter le transfert d'un seul type (objet) d'immobilisation incorporelle. Cet objet est sélectionné dans le champ Immobilisation incorporelle du répertoire des immobilisations incorporelles.

Dans le champ % TVA, dans la liste déroulante, sélectionnez le taux de taxe sur la valeur ajoutée qui sera appliqué à cette transaction. Dans le champ Montant, saisissez la valeur des actifs vendus à l'aide du clavier. En fonction des valeurs des champs Montant et % TVA, le montant de la taxe sera automatiquement calculé et affiché dans le champ Montant TVA.

Les comptes comptables qui doivent être impliqués dans les transactions générées après la comptabilisation du document sont indiqués dans les champs Revenus (AC), Dépenses, Compte TVA sur les ventes et Compte des règlements avec la Contrepartie. Si la case Refléter la taxe est cochée en haut de la fenêtre. comptabilité, les paramètres de la comptabilité fiscale s'ouvriront. Lors de l'utilisation des avances dans les calculs, vous devez indiquer le compte de règlement des avances dans le champ approprié. Veuillez noter que pour comptabiliser un document, tous les comptes comptables doivent être indiqués (à l'exception du compte de comptabilisation des acomptes).

Pour saisir une facture pour un document, utilisez le lien Saisir la facture. Lorsque vous cliquez dessus avec la souris, une fenêtre s'ouvre, illustrée à la Fig. 8.13.

Riz. 8.13. Générer une facture pour un document de mise en œuvre d'immobilisations incorporelles

La plupart des paramètres de cette fenêtre seront renseignés par défaut conformément aux détails du document de base (c'est-à-dire le document Transfert d'Immatériels, sur la base duquel la facture est saisie, voir la valeur du champ Base ). Si vous devez générer une facture pour plusieurs documents de base, vous devez cocher la case Liste, puis créer une liste de documents de base dans la section tabulaire qui apparaît (pour travailler avec cette liste, utilisez le menu contextuel).

Une facture peut être imprimée - pour ce faire, cliquez sur le bouton Facture ou sélectionnez une commande similaire dans le menu Imprimer (le document doit d'abord être enregistré).

Pour comptabiliser un document de transfert d'immobilisations incorporelles en comptabilité, cliquez sur le bouton OK ou exécutez les Actions ? Effectuer. Pour enregistrer simplement les données saisies sans publier de document, cliquez sur le bouton Écrire ou exécutez la commande Actions ? Enregistrez (vous pouvez également utiliser la combinaison de touches Ctrl+S pour cela). Pour fermer la fenêtre sans enregistrer les données saisies, cliquez sur le bouton Fermer.

Vous pouvez visualiser le résultat de la validation du document à l'aide de la commande Actions ? Le résultat du document.

Extrait du livre Le principe de Peter [ou pourquoi les choses tournent mal] par Peter LawrenceEXCEPTION ALLÉGUÉE #2 : PASSE CÔTÉ La passe latérale est un autre type de pseudo-avancée. Sans promotion (parfois même sans augmentation de salaire), le salarié incompétent se voit attribuer un nouveau titre plus long et est transféré dans un bureau situé à

Extrait du livre Personnes emblématiques auteur Alexandre SolovievD'un autre côté, les livres de Castaneda, publiés dans 17 langues du monde avec un tirage total de plusieurs dizaines de millions d'exemplaires, ont largement prédéterminé la formation d'un mouvement hétéroclite (qui, non sans raison, est aussi appelé un nouveau culte mystique ) dans la contre-culture occidentale

Extrait du livre 1C : Comptabilité 8.2. Un tutoriel clair pour les débutants auteur Gladky Alexeï AnatolievitchVente d'immobilisations à des tiers L'entreprise a le droit de disposer librement de ses actifs, y compris de les vendre à des tiers (sauf si cela est spécifiquement interdit ou limité par les documents législatifs pertinents). Ne font pas exception à cela

Extrait du livre Golden Scam [Le Nouvel Ordre Mondial en tant que pyramide financière] auteur Katasonov Valentin YurievitchVentes de biens, de matériaux et de services à l'extérieur L'essence de l'activité économique d'une entreprise commerciale est de réaliser un profit, ce qui est impossible sans ventes externes de biens, de travaux ou de services. Dans cette section, nous parlerons de la manière dont le fait de mise en œuvre est formalisé dans

Extrait du livre Comment créer un plan financier personnel et comment le mettre en œuvre auteur Savenok Vladimir Stepanovitch« Bâle III » : le virage des banques vers l’or On peut s’attendre à ce que l’introduction des nouvelles règles de Bâle conduise à un changement radical dans la position des banques des différents pays dans le système financier mondial. Tout d’abord, les positions des banques chinoises devraient se renforcer,

Extrait du livre Comment travailler où vous voulez, autant que vous le souhaitez et obtenir un revenu stable par Fox ScottLa capitalisation ne fonctionne pas que dans un seul sens. Après avoir lu le dernier chapitre sur la façon de rendre votre enfant millionnaire, certains penseront : « Trop ennuyeux, et aussi impossible. Attendre 52 ans pour économiser 1 000 000 $ Vous pouvez gagner plus, plus rapidement en bourse. Toi

Extrait du livre Gérer les risques. Compensation avec des contreparties centrales sur les marchés financiers mondiaux par Norman Peter Extrait du livre Le côté obscur de la Force. Comportements de leadership qui peuvent coûter cher aux carrières et aux entreprises par David Dotlich18.4. Méfiance outre-Atlantique et au sein de l’UE Exiger des acteurs du marché qu’ils améliorent l’infrastructure post-négociation des swaps sur défaut de crédit n’était qu’un des points à l’ordre du jour après l’effondrement de Lehman/AIG. Un autre point était la nécessité de calmer les tensions financières

Extrait du livre Quadrant des flux de trésorerie auteur Kiyosaki Robert TohruN'hésitez pas à vous promener du côté obscur De nombreux auteurs, d'Aristote et Shakespeare aux essayistes modernes, ont exploré le côté obscur de la personnalité et du leadership. Comprendre ce qui motive notre comportement négatif, comprendre pourquoi nous prenons des mesures nuisibles

Extrait du livre La vérité nue. Révélations des femmes d'affaires modernes auteur Heffernan Margaret WyndhamEssayez de voir l'autre côté Si une personne commence à réaliser cette vérité, je lui suggère d'aller chez McDonald's, d'acheter un hamburger, de s'asseoir à une table et de regarder le système commercial de cette entreprise. Faites attention aux camions qui transportent les matières premières pour cela

Extrait du livre Prends-le et fais-le ! 77 outils marketing les plus utiles par Newman DavidDans quelle direction devrions-nous aller ? - a demandé Alice Avant de commencer à penser à votre future carrière, vous devez penser à vous. Dans quelle mesure est-ce important pour vous ? À quel point êtes-vous important pour vous-même ? Êtes-vous prêt à prendre au sérieux ce qui vous arrive – ou préférez-vous le laisser derrière vous ?

Extrait du livre La méthode McKinsey. Utiliser les techniques de consultants stratégiques de premier plan pour résoudre des problèmes personnels et professionnels par Rasiel Ethan76. Écartez-vous Voici un autre défi auquel sont confrontés la plupart des propriétaires d’entreprise, des entrepreneurs et des professionnels indépendants. Vous ne pouvez pas être tout pour tout le monde. Faire un pas de côté signifie trouver votre place et gagner en autorité dans un domaine restreint.

Extrait du livre Comment travailler quatre heures par semaine par Ferris TimothyDirigez l’interlocuteur dans la bonne direction. Lors de l’entretien, donnez à l’interlocuteur la possibilité de s’exprimer. La plupart des gens aiment parler, surtout si vous vous intéressez à ce qu’ils ont à dire. Cependant, assurez-vous que l'entretien se déroule dans la direction que vous souhaitez et au moment où

Extrait du livre Auto-sabotage. Dépassez-vous par Berg KarenChapitre 3 S'écarter Comment ne pas céder à la peur Debout au même endroit, beaucoup font un faux pas. Un dicton caché dans un paquet de biscuits chinois Votre peur doit être nommée avant de pouvoir la bannir. YODA de Star Wars : L'Empire contre-attaque

Extrait du livre Ce ne sera pas facile [Comment créer une entreprise quand il y a plus de questions que de réponses] par Ben HorowitzRecherchez le côté positif dans tout. Rappelez-vous toujours que l’univers est en équilibre. Chaque fois que quelque chose de mauvais arrive, vous pouvez trouver un moyen de l’utiliser pour le bien. Cette méthode n'est pas toujours évidente ; il faut parfois prendre le temps

Extrait du livre de l'auteurMais ils regardaient déjà de l’autre côté. Cela commence toujours de la même manière. L'entreprise de votre bonne amie Katie emploie un brillant programmeur nommé Fred. À un moment donné, il s'avère que Fred est ami avec l'un de vos principaux programmeurs, qui amène Fred à

Les immobilisations incorporelles en 1C 8.3 se trouvent dans le répertoire Immobilisations incorporelles - section Répertoires. Utilisé pour refléter des objets qui n'ont pas de forme matérielle qui apporteront des avantages dans le futur :

En remplissant l'annuaire, vous devez indiquer :

- Nom;

- Type d'objet – choisissez entre Immobilisation incorporelle et dépenses de R&D ;

- Renseignez le type d'immobilisation incorporelle et son groupe d'amortissement.

Comment capitaliser les actifs incorporels dans 1C 8.3

La réception (achat) d'immobilisations incorporelles en 1C 8.3 est enregistrée avec le document Réception d'immobilisations incorporelles, rubrique OS et immobilisations incorporelles - sélectionner Réception d'immobilisations incorporelles suivant Créer :

Le document précise l'accord avec le fournisseur.

Important! Du fait que les opérations liées au transfert de droits exclusifs ne sont pas soumises à la TVA, il est nécessaire de décocher la case « Le fournisseur dans le cadre du contrat soumet la TVA » dans l'accord de contrepartie. Et supprimez également le taux de TVA de la partie tabulaire et ne pas enregistrer la facture :

Comptabilisation des actifs incorporels

Toutes les dépenses réelles lors de la création d'actifs incorporels constituent le coût initial.

Sous-compte séparé pour la construction dans le plan comptable

Important! Dans 1C 8.3 Comptabilité 3.0, il n'y a pas de sous-compte dans le plan comptable pour refléter la création d'actifs incorporels par vous-même, mais vous pouvez l'ajouter vous-même au plan comptable.

Le plan comptable en 1C 8.3 se trouve dans la section Principale - Plan comptable - Créer :

Dans le nouveau sous-compte vous devez indiquer :

- Code de compte ;

- Type de compte – actif ;

- Cochez la case « Taxe » ;

- Précisez les types de sous-conto - Actifs incorporels, Éléments de coût, Méthodes de construction.

Important! Dans 1C 8.3, le sous-compte créé ne sera pas automatiquement renseigné dans le reporting ; les données sur le sous-compte doivent être saisies manuellement.

Pour inclure les coûts salariaux dans le coût initial de l'actif, il est nécessaire d'affecter les coûts à un nouveau sous-compte. Pour ce faire, vous devez spécifier un sous-compte dans les méthodes de comptabilité des salaires et remplir ses analyses. Salaire et personnel – Fixation des salaires – Méthodes de comptabilisation des salaires :

Lors du calcul des salaires, les écritures nécessaires sur le compte 08.13 seront générées automatiquement :

Comptabilisation des dépenses supplémentaires

Pour refléter dans le coût initial de tous, par exemple, les services rendus et autres, il est nécessaire de saisir le document Reçu (acte, facture) - Achats :

- Pour affecter des coûts au coût initial d'un actif, dans le document Réception créé, vous devez indiquer le compte de coûts et ses analyses ;

- Pour saisir une facture, vous devez renseigner les détails de la facture entrante et utiliser le bouton S'inscrire.

Après réception ou création d'immobilisations incorporelles, nous l'acceptons pour la comptabilité dans 1C 8.3 - clause du document OS et immobilisations incorporelles.

Section Actif non courant :

- Sélectionnez le type d'objet – Immobilisation incorporelle ou dépenses de R&D ;

- Nous indiquons la méthode de prise en compte des dotations aux amortissements :

Section Comptabilité :

- Pour renseigner le coût initial, cliquez sur Calculer :

- Les paramètres d'amortissement sont indiqués en fonction des données comptables ;

- La méthode d'admission dans une organisation est définie à partir de la liste contextuelle :

Section Comptabilité fiscale - comme en comptabilité, le coût initial est automatiquement défini lorsque vous cliquez sur le bouton Calculer :

Important! Il est nécessaire de calculer l'amortissement uniquement si le montant initial est supérieur à 100 000 roubles et la durée d'utilité est supérieure à 12 mois. Une fois accepté en comptabilité, le coût initial n'augmente pas même après modification. Les frais de retouche sont inclus dans les coûts.

Amortissement des immobilisations incorporelles

Les données de calcul de l'amortissement sont établies dès l'acceptation en comptabilité en 1C 8.3. Le calcul des montants des amortissements s'effectue en fin de mois selon une opération de routine Amortissement des immobilisations incorporelles et annulation des dépenses de R&D: Opérations – Clôture du mois :

Dans 1C 8.3, vous pouvez visualiser les transactions ou un rapport sur le calcul des montants d'amortissement des immobilisations incorporelles en utilisant le menu en cliquant sur le lien vers l'opération de routine :

Pour modifier les paramètres dans 1C 8.3, créez un document Paramètres d'amortissement des immobilisations incorporelles à l'aide du bouton Créer, rubrique OS et immobilisations incorporelles :

- Développement des immobilisations incorporelles – le document enregistre la quantité de travail pour calculer l'amortissement des immobilisations incorporelles ;

- Modification du taux d'amortissement - pour enregistrer un facteur de réduction ;

- Modification de la réflexion sur l'amortissement – vous permet de modifier les comptes de comptabilité d'amortissement. Par exemple, lors de l’exercice des droits d’utilisation :

Lors de l'utilisation de ce document dans 1C 8.3, les nuances suivantes doivent être prises en compte :

- Calculer l'amortissement selon les anciennes données, avant de créer un document évolutif ;

- Les changements entrent en vigueur le mois prochain :

Remplir le document Modification du reflet de l'amortissement des immobilisations incorporelles :

- Date – définissez le dernier jour du mois ;

- Méthode – un nouveau compte d'amortissement et ses analyses sont indiqués ;

- Le tableau indique une liste d'actifs pour lesquels des modifications sont apportées. Pour saisir des immobilisations incorporelles, vous pouvez utiliser le bouton de sélection.

Rapport d'amortissement

Le montant de l'amortissement cumulé est reflété dans le rapport de bilan du compte - lorsque vous sélectionnez le compte 05, et pour un rapport plus détaillé, vous pouvez utiliser l'Aide au calcul de l'amortissement.

Saisir les coûts d'acquisition

Les dépenses liées au droit d'utilisation accordé des immobilisations incorporelles sont incluses dans le système comptable et sont sujettes à radiation pendant la durée du contrat. En 1C 8.3, le type de Prestation est documenté avec le document Reçu (acte, facture). Les documents se trouvent dans l'onglet Achats :

Dans le document, il est nécessaire de corriger les comptes comptables :

Les publications sont générées :

Reflet des dépenses dans la période en cours

En 1C 8.3, pour inclure une partie des dépenses de la période en cours, vous devez utiliser l'opération réglementaire Radiation des dépenses reportées lors de la clôture du mois : rubrique Opérations - Clôture du mois :

Ce document amortit une partie des frais d'acquisition des droits sur les frais courants :

Vous pouvez effectuer un rapprochement dans 1C 8.3 à l'aide du rapport dans la section Opérations – Certificats et calculs – sélectionnez Radiation des dépenses reportées :

Si une immobilisation incorporelle était auparavant utilisée dans le type d'activité principal, il est alors nécessaire de modifier les paramètres d'amortissement lors du transfert des droits sur celle-ci. L'amortissement après vente doit être répercuté sur les autres dépenses, s'il ne s'agit pas de dépenses pour l'activité principale.

La vente des droits d'utilisation des actifs incorporels en 1C 8.3 est reflétée dans le document Ventes (acte, facture). Dans 1C 8.3, un document peut être créé à partir de la section Ventes - puis Ventes (actes, factures) sélectionnez Services (acte) :

Dans le document Ventes, par défaut, les revenus sont reflétés dans le compte 90.01, les dépenses dans 90.02. Si nécessaire, vous pouvez les corriger dans le champ compte.

Si les ventes sont réalisées avec TVA, vous devez alors émettre une facture à l'aide de la commande Écrire une facture.

Cession d'actifs incorporels

À la fin de la période d'utilisation

Dans 1C 8.3, à la fin de la période d'utilisation, les immobilisations incorporelles sont amorties à l'aide du document Radiation des immobilisations incorporelles - rubrique OS et immobilisations incorporelles. Remplir le document :

- Date – date de radiation des immobilisations incorporelles ;

- Actif incorporel – radiation d'actifs incorporels ;

- Compte de radiation et poste de dépense – compte de comptabilité analytique et ses analyses pour la radiation :