Comment se déroule la procédure de faillite bancaire, motifs possibles et conséquences

Lire aussi

La formation de la structure bancaire russe moderne a commencé avec l’effondrement de l’URSS en 1991. Et en quelques années seulement, nos banques ont dû parcourir un chemin qui a pris des décennies entières en Occident.

Cependant, nous disposons aujourd’hui d’un système d’établissements de crédit déjà établi, y compris l’institution de la faillite.

La procédure de déclaration d'insolvabilité des banques est réglementée conformément à la loi. Fédération Russe"Sur l'insolvabilité (faillite) des établissements de crédit." La loi stipule que l'insolvabilité d'une banque est reconnue exclusivement par le tribunal arbitral.

Les motifs de révocation d'une licence sont les suivants :

- Réduction à 2% du niveau d'adéquation du capital.

- Si valeur minimum capital autorisé dépasse le montant des fonds propres.

- Si l'établissement de crédit n'est pas en mesure de ramener à la normale le montant de ses fonds propres et de son capital autorisé à la demande de la Banque de Russie.

- Si l'institution n'est pas en mesure de payer à la demande des créanciers ou ne peut pas payer les paiements obligatoires dans un délai de deux semaines à compter de la date d'échéance.

- Si la réduction du capital est autorisée en dessous du niveau minimum des fonds propres.

Les initiateurs de l'ouverture d'une procédure de faillite peuvent être :

- le bureau du procureur;

- service fiscal;

- investisseurs;

- Banque centrale;

- débiteur (directement la banque elle-même).

Signes de faillite

Existe ligne entière signes indiquant une éventuelle insolvabilité d'un établissement de crédit :

- Changement d'horaire de travail.

- Perte de votre propre note.

- Pourcentage élevé de dépôts restitués par les créanciers.

- Affrontements fréquents avec la Banque centrale.

- Introduction de restrictions sur les transactions financières.

- Augmentation inattendue des taux d'intérêt sur les dépôts.

- Violations régulières des exigences des déposants.

- Réduction significative des fonds.

- Non-respect des normes de liquidité.

- Retards dans les transferts de paiement.

Ouverture d'une affaire en tribunal arbitral une institution financière est déclarée en faillite si la banque n'a pas satisfait aux exigences financières des créanciers pendant six mois. Ensuite, la décision est prise d'ouvrir une procédure de faillite pour un an et l'agence chargée de l'assurance des dépôts en devient le gestionnaire.

Ouverture d'une affaire en tribunal arbitral une institution financière est déclarée en faillite si la banque n'a pas satisfait aux exigences financières des créanciers pendant six mois. Ensuite, la décision est prise d'ouvrir une procédure de faillite pour un an et l'agence chargée de l'assurance des dépôts en devient le gestionnaire.

Ce processus est terminé une fois que l'agence a effectué les paiements dus aux créanciers, rapproché le bilan et déclaré ses transactions au tribunal.

Séquence de paiements

Il existe une certaine séquence de paiements aux créanciers lorsqu'une banque est déclarée en faillite :

- Tout d'abord. Il s'agit notamment des déposants dont les fonds en banque ont atteint 700 000 roubles, des citoyens qui ont leur propre dépôt, des citoyens dont les obligations doivent être remplies en raison d'une menace pour leur vie et leur santé.

- Deuxième étape. Personnes, dont les revendications sont liées au paiement d'indemnités de départ et de salaires au titre d'un contrat de travail.

- Troisième étape. Entrepreneurs individuels et les personnes morales. Cette catégorie comprend également tous les autres créanciers non compris dans les premier et deuxième groupes.

Conformément à la législation en vigueur, les besoins financiers de chaque étape ne sont satisfaits qu'une fois la précédente entièrement réglée.

Conséquences pour les investisseurs et les personnes morales

La faillite bancaire affecte le plus directement :

- les déposants;

- entités juridiques;

- débiteurs.

Lors de l'ouverture d'une procédure de faillite et de l'introduction d'une administration provisoire, le déposant doit introduire une demande pour demander la libération du dépôt. L'institution financière ayant déjà été déclarée en faillite, une telle demande est soumise à l'agence d'assurance-dépôts. La période de révision est deux semaines, après quoi l'agence fixe un jour pour la restitution de la caution.

Lors de l'ouverture d'une procédure de faillite et de l'introduction d'une administration provisoire, le déposant doit introduire une demande pour demander la libération du dépôt. L'institution financière ayant déjà été déclarée en faillite, une telle demande est soumise à l'agence d'assurance-dépôts. La période de révision est deux semaines, après quoi l'agence fixe un jour pour la restitution de la caution.

Le délai de dépôt d'une demande n'est limité que par la date d'achèvement de la procédure de faillite, sauf dans les cas où il a été décidé d'instaurer un moratoire. La pétition doit alors être soumise avant l’expiration du délai.

L'État garantit la restitution des dépôts dont le montant ne dépasse pas 1,4 million de roubles.

Dans le cas des personnes morales, le problème est plus aigu. Comme indiqué ci-dessus, cette catégorie est constituée de créanciers de troisième priorité et, en règle générale, une structure en faillite n'a tout simplement pas la capacité de payer ses factures. La seule option n’est pas la faillite, mais la liquidation forcée, qui est effectuée s’il y a suffisamment de fonds sur le compte propre de la banque pour satisfaire aux obligations financières envers tous les créanciers.

Les nuances de cette procédure du point de vue d'un client d'un établissement de crédit sont abordées dans la vidéo suivante :

Prévisions de la situation en Fédération de Russie pour 2017

Le pic de privation d'agrément des établissements de crédit s'est produit en 2015. Cependant, les experts du TsMAKP estiment que 2017 apportera une nouvelle vague de crise.

Selon les tests de résistance menés par le Centre d'analyse macroéconomique et autres prévisions à court terme, l'entreprise risque la faillite l'année prochaine. environ 200 organisations. Cependant, l’intervention du gouvernement peut sauver la situation. Pour ce faire, il faudra allouer 900 milliards de roubles en 2017 et 500 milliards supplémentaires en 2018 au soutien des banques.

Selon les tests de résistance menés par le Centre d'analyse macroéconomique et autres prévisions à court terme, l'entreprise risque la faillite l'année prochaine. environ 200 organisations. Cependant, l’intervention du gouvernement peut sauver la situation. Pour ce faire, il faudra allouer 900 milliards de roubles en 2017 et 500 milliards supplémentaires en 2018 au soutien des banques.

Dans le même temps, si la Banque centrale gèle les taux d’intérêt, cela touchera même les banques russes les plus prospères, et environ 350 organisations risqueront alors de faire faillite. Dans ce cas, pour restaurer l'économie, il faudra allouer 1 000 milliards de roubles pour 2017 et 800 milliards de roubles pour 2018.

Expert en chef du TsMAKP Mamonov, en tenant compte réalités modernes, a proposé une option moyenne entre le gel et l'augmentation des taux d'intérêt. Il ne faut donc pas s’attendre à ce qu’ils augmentent au-dessus de 37 %. À leur tour, sur la base de ces données, environ 280 institutions financières peuvent se tourner vers l’aide de l’État. Le problème est que les propriétaires des banques ne pourront rembourser qu'un quart de la dette, le reste revenant au budget de l'État.

La privation de l'agrément d'une banque est une nouvelle assez grave dans le secteur financier. Et s’il existe plusieurs institutions de ce type, une véritable panique pourrait éclater dans le pays. C'est pourquoi les gens veulent tant en savoir dernières nouvellesà propos Banques russes, privés de leur permis en 2017.

Qui est à risque ?

L'année précédente, en 2016, plus de 90 banques avaient été fermées en Russie à la suite d'une liquidation. C’est une liste assez impressionnante. Le grand nombre d’établissements soumis à des sanctions laisse penser que la plupart des banques risquent de perdre leur agrément en 2017. Cela signifie-t-il que toutes les banques du pays ne sont pas sûres ? Pas du tout.

Les banques qui occupent officiellement les 20 premières positions de la liste des institutions financières les plus fiables ne perdront certainement pas leur statut. Mais tous les autres établissements de crédit sont en danger.

Cependant, rien ne peut être dit avec une totale certitude. Par conséquent, les déposants et les emprunteurs doivent surveiller attentivement les dernières nouvelles.

Quelles banques seront fermées exactement ?

Vous pouvez trouver des informations sur les banques qui ont été privées de leur agrément sur le site officiel de la Banque centrale. Il existe une liste spéciale de ces institutions pour l'année, qui est rapidement mise à jour par des spécialistes. Il existe également une liste d'établissements qui peuvent perdre leur licence à tout moment. Par exemple, dans cette liste vous pouvez trouver les banques suivantes :

- Monolithe;

- Banque Kip ;

- Lesbank;

- Géobanque.

Quelle est la base de la possibilité de révocation d'une licence ? Le fait que la Banque centrale procède à une inspection dans ces institutions, sur la base des résultats de laquelle une décision finale est prise. Même les grandes institutions peuvent faire faillite – personne n’est à l’abri. Par conséquent, afin d'être informé des événements en temps opportun, vous devez surveiller en permanence l'actualité.

En 2017, les banques suivantes sont les plus susceptibles de fermer, mais la liste pourrait être élargie ou, au contraire, diminuée :

Si l'un des lecteurs conserve son épargne dans l'une de ces banques ou rembourse un prêt, il devrait alors envisager la possibilité de passer à une autre banque pour obtenir des services (clôture du dépôt et ouverture dans une autre banque, refinancement du prêt).

Les Moscovites doivent être particulièrement prudents, car de nombreuses banques sont ouvertes dans la capitale et la plupart des établissements qui ferment se trouvent dans cette région. Il est logique de choisir des banques fédérales et régionales jouissant d'une réputation positive depuis longtemps.

Souhaitez-vous savoir s'il existe une liste des banques en difficulté en Russie reconnues comme telles en 2017 et consultable aujourd'hui ? Dans cet article, nous vous expliquerons en détail quelles sociétés bancaires peuvent être considérées comme instables et pourquoi.

La situation en Russie est aujourd’hui assez difficile. tant sur le plan politique qu’économique. Dans de nombreuses régions, la demande de la population pour des produits de classe moyenne et haut de gamme diminue, des travailleurs sont licenciés, des entreprises ferment et, par conséquent, le taux de chômage augmente.

Suite au déclin de la solvabilité de la population, les problèmes commencent aussi pour les banques, car... En raison du manque de fonds, les gens arrêtent d’acheter des choses chères, ce qui signifie qu’ils ne contractent pas de prêt ou de plan de versement, n’utilisent pas de services d’assurance, etc. Parallèlement, nombreux sont ceux qui clôturent des dépôts et retirent de l’argent de leurs comptes, ce qui entraîne une instabilité encore plus grande de la position de la banque.

En effet, c'est grâce aux fonds que les entreprises attirent auprès des particuliers sous forme de dépôts bancaires que s'effectuent toutes les autres opérations, notamment l'émission de prêts. S’il n’y a pas de dépôts, il n’y aura pas d’autres services, ou alors ils seront très peu nombreux et à des taux d’intérêt élevés.

Nous nous souvenons tous comment, pendant la crise de 2012 Il était presque impossible d'obtenir de l'argent, parce que... les banques n'avaient pas assez de fonds pour cela. Fin 2014, la situation s'est répétée ; nous vous en dirons plus sur les raisons.

Notons que l'année dernière, le gouvernement de la Fédération de Russie s'est préoccupé du problème de la « récupération » du secteur bancaire auprès des petites banques peu fiables. Cela a conduit à des fermetures massives d'organismes financiers et de crédit et à la révocation de leurs agréments. Nous vous dirons qui a perdu son permis l'année dernière dans cet article.

En 2015, cette situation s'est poursuivie et du 1er janvier au 1er décembre de cette année, les licences de plus de 90 entreprises fournissant des services financiers à la population ont été révoquées. Cela a eu un impact négatif à la fois sur les personnes qui avaient leurs comptes/salaires auprès de la banque et sur les personnes morales qui effectuaient des règlements avec des fournisseurs et des clients par l'intermédiaire de la banque.

Mais comment comprendre à l’avance que votre banque a des problèmes ? et pourrait fermer bientôt ? Il y a plusieurs sonnettes d'alarme :

- La banque augmente de manière inattendue les taux de dépôt, attirant ainsi les clients ;

- Les horaires changent, les services travaillent selon des horaires réduits ;

- Pour retirer de l'argent de votre compte/dépôt, vous devez laisser une demande à l'avance ;

- Des restrictions sont introduites sur les retraits de cartes via les distributeurs automatiques.

Aussi pour conséquences négatives peut donner lieu à des informations selon lesquelles l'entreprise dans laquelle vous êtes servi est soumise à des inspections ou qu'une administration temporaire tierce a été mise en place. Tout cela suggère que la Banque centrale, pour une raison quelconque, s'est intéressée à cette organisation, et cela n'arrive tout simplement jamais.

Tout cela suggère que l'entreprise ne dispose pas de suffisamment de fonds propres pour payer ses obligations et qu'elle réduit son personnel et ses horaires de travail pour réduire les pertes. Si vous vous trouvez dans cette situation, nous vous recommandons de transférer votre argent vers une autre banque et de retirer votre dépôt au plus vite.

Révocation de licence : raisons

Nos lecteurs demandent souvent : pour quelles raisons les banques perdent-elles leur licence d'exploitation ? Le plus souvent, la raison d'une mesure aussi extrême est le non-respect des exigences de la Banque centrale de la Fédération de Russie, notamment :

- politique de crédit risquée,

- diminution extrême du patrimoine propre,

- transactions suspectes

- rapport incorrect,

- solde négatif, etc.

Les avis doivent toujours être examinés. Si ses résultats s'avèrent insatisfaisants, c'est-à-dire S’il est confirmé que la direction de l’entreprise a effectivement autorisé les prêts à dépasser les actifs, a effectué un retrait de capital et n’a pas rempli ses obligations envers les investisseurs, alors l’entreprise sera transférée à la DIA.

Est-il possible de se renseigner à l'avance, quelles banques sont à risque ? Non, le plus souvent, les clients l’apprennent après coup, grâce aux reportages des médias. Les personnes qui travaillent dans des organisations figurant dans le TOP 50 des banques de Russie ne devraient certainement pas avoir peur de cela.

Failles bancaires en 2017 est devenu un véritable désastre pour des millions d'investisseurs dans toute la Russie. Les particuliers et les entreprises ont commencé à perdre de l’argent. Malgré le travail actif de la DIA, le montant total des paiements en cas de révocation d'agrément ou de faillite d'un organisme financier est de 20 à 25 %, ce qui oblige les investisseurs à être plus responsables lors du choix d'une institution.

Pourquoi les licences des banques sont-elles révoquées ?

Perte de licence commerciale- la sanction la plus sévère appliquée aux contrevenants en cas de violation des lois de la Fédération de Russie et des règles établies par la Banque centrale.

Raisons de la révocation de la licence:

- L'organisme financier n'a pas commencé ses travaux après avoir reçu l'autorisation d'opérer.

- Lors de l'obtention d'une licence, la banque a fourni des informations incorrectes aux autorités de régulation.

- L'établissement de crédit a retardé la remise du rapport pendant un délai supérieur à 15 jours.

- Il a été établi que le reporting contient des informations volontairement incorrectes.

- L'institution financière exerçait des activités qui n'étaient pas précisées dans la licence.

Quand l'agrément d'une banque est-il retiré dans 100 % des cas ?

L'établissement de crédit perd son autorisation d'exercer dans les cas:

- Il apparaît une limite d’endettement qui n’est pas couverte dans un délai de deux semaines.

- Le montant des fonds propres est tombé en dessous de la limite autorisée.

Les situations considérées sont également typiques de la faillite d'une banque qui, si nécessaire, ne sera pas en mesure de faire face à ses obligations envers les déposants. En 2017, beaucoup ont souffert bon travail pour « nettoyer les rangs » des organisations financières peu fiables. Cela pourrait se poursuivre en 2018, les citoyens ordinaires et les personnes morales doivent donc être sur leurs gardes.

Faillite bancaire en 2017 - qui s'est retrouvé sans permis ?

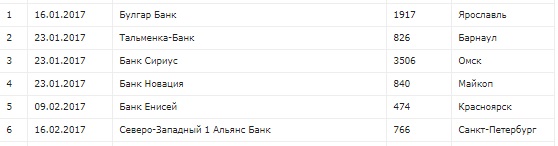

Chaque mois en 2017, une banque se retrouvait sans licence. Ainsi, en janvier 2017, les sociétés suivantes ont cessé leurs activités institutions financières- NKB, Bulgar Bank, Sirius, Novation, Uniastrum Bank et Talmenka-Bank. Le mouvement de révocation des licences s'est poursuivi en février, au cours duquel les organismes de crédit Yenisei, GPB-Ipoteka et North-West 1 Alliance Bank ont été fermés.

Au printemps 2017, la faillite a touché un autre groupe d'institutions financières - Ankor Bank, Tatfondbank, B&N Bank Stolitsa, Oil Alliance, Rosenergobank et d'autres.

DANS période estivale Les déposants de l'Ugra, de la Spurt Bank, de la Riabank et d'autres établissements de crédit ont souffert.

Au total, au 1er septembre, 48 institutions financières restaient sans licence. Dans le même temps, il est certain que le processus de faillite bancaire en 2017 n'est pas terminé et qu'il sera reporté à 2018.

Comment se protéger de la faillite des établissements de crédit en 2017 et 2018 ?

Pour protéger le capital, les investisseurs (entreprises et citoyens ordinaires) n'ont qu'un seul moyen : coopérer avec des organisations financières leaders. Il s'agit notamment de la VTB Bank de Moscou, de la Sberbank de Russie, de VTB 24, de Gazprombank et d'autres institutions financières. Pour éviter les erreurs, il est important d’étudier au préalable les notations des établissements de crédit et de se concentrer sur celles-ci. Pourtant, aujourd’hui, personne n’est assuré à 100 % contre le risque de faillite.

Si l'on prend les statistiques des 3 dernières années, une centaine d'organismes financiers et de crédit en Russie ont cessé leurs activités chaque année. Pourquoi ne pas supposer que la tendance aux faillites bancaires se poursuivra non seulement en 2017, mais aussi en 2018. Le seul espoir est que le gouvernement élaborera un projet de loi capable de protéger non seulement les personnes physiques, mais également les personnes morales.