Politique monétaire de la Banque centrale. Le rôle de la politique monétaire au stade actuel Le rôle de l'État dans la politique monétaire

Lire aussi

La politique monétaire est l’élément le plus important de la politique macroéconomique moderne. La politique monétaire désigne un ensemble d'activités menées dans la sphère monétaire dans le but de réguler l'économie.

La politique monétaire au niveau macro est un ensemble de mesures prises par la Banque centrale (CB) dans le domaine de la circulation monétaire et des relations de crédit pour donner aux processus macroéconomiques la direction de développement souhaitée par l'État.

Il est élaboré et mis en œuvre par la Banque centrale du pays, qui agit en même temps conformément à la politique économique menée par le gouvernement. Les objets de régulation sont la masse monétaire et les paramètres associés. Les principaux sujets de politique monétaire sont la Banque centrale, les banques commerciales et autres institutions financières. Dans le même temps, cela affecte la situation de presque toutes les entités économiques, qu’il s’agisse d’un organisme gouvernemental, d’une entreprise ou d’un ménage.

Les objectifs ultimes de la politique monétaire sont les suivants : des taux de croissance économique durables ; niveau d'emploi élevé; niveau de prix stable ; équilibre de la balance des paiements du pays.

Il est impossible d’atteindre tous les objectifs en même temps, car si certains d’entre eux sont cohérents les uns avec les autres, d’autres sont en contradiction. Par exemple, garantir des taux de croissance économique élevés et durables entraînera sans aucun doute des niveaux d’emploi plus élevés. Dans le même temps, les actions visant à stabiliser le niveau des prix peuvent s'accompagner d'une augmentation du chômage. Il est donc nécessaire d'établir une hiérarchie des objectifs de politique monétaire, la priorité étant généralement donnée au maintien d'un niveau de prix stable.

Les objectifs intermédiaires sont : la masse monétaire (masse monétaire) et le taux d’intérêt. D'autres objectifs possibles peuvent inclure : le taux de change de la monnaie nationale ; la différence entre les taux d'intérêt à long terme et à court terme ; volume du prêt ; indices des prix des matières premières.

Il convient de noter que la Banque centrale n'adhère pas une seule fois aux objectifs choisis ; elle peut les modifier en fonction de l'état de l'économie et des tâches auxquelles la société est confrontée.

Ainsi, la politique monétaire est une politique gouvernementale qui influence la quantité de monnaie en circulation afin d’assurer la stabilité des prix, le plein emploi et la croissance de la production réelle.

L'efficacité de la politique monétaire dépend du choix des instruments de régulation monétaire. Il existe différentes classifications. Ils sont divisés en généraux, affectant le marché des capitaux d'emprunt, et sélectifs, destinés à réguler certaines formes de crédit.

Les principaux instruments de politique monétaire sont :

1) modification du taux d'actualisation ;

2) changements dans les normes des réserves obligatoires ;

3) opérations d'open market.

La modification du taux d'escompte (taux de refinancement) est la méthode de régulation monétaire la plus ancienne. Il repose sur le droit de la Banque centrale d'accorder des prêts aux banques commerciales qui ont une situation financière solide, mais qui, en raison de certaines circonstances, ont besoin de fonds supplémentaires. Pour la fourniture de fonds, la Banque centrale facture un certain pourcentage à l'entreprise commerciale. Le taux de cet intérêt est appelé taux d’escompte. Ainsi, le taux d'escompte est le taux auquel la Banque centrale accorde des prêts aux banques commerciales. La Banque centrale utilise cette méthode pour contrôler le volume de la masse monétaire et, par conséquent, la masse monétaire. Lorsque le taux d’escompte diminue, la demande de prêts des banques commerciales augmente. « En les fournissant, la Banque centrale augmente les réserves des banques commerciales des emprunteurs du montant correspondant. Ces réserves sont excédentaires car les réserves obligatoires ne sont généralement pas nécessaires pour soutenir de tels prêts. Par conséquent, les banques commerciales peuvent utiliser pleinement les fonds retirés de la Banque centrale pour prêter, augmentant ainsi la masse monétaire. Une augmentation de la masse monétaire entraîne une diminution du taux d’intérêt, c’est-à-dire le pourcentage auquel les prêts sont accordés aux entrepreneurs et à la population. Le crédit devient moins cher, ce qui stimule le développement de la production.

Lorsque la Banque centrale augmente le taux d'escompte, les banques commerciales s'efforceront de compenser les pertes causées par sa croissance (augmentation du coût du crédit) en augmentant les taux des prêts accordés aux emprunteurs. Une modification du taux d'escompte affecte directement l'évolution des taux des prêts des banques commerciales. Ce dernier est l'objectif principal de cette méthode de politique monétaire de la Banque centrale. Par exemple, une augmentation du taux d'escompte officiel pendant une période d'inflation accrue entraîne une augmentation du taux d'intérêt sur les opérations de crédit des banques commerciales, ce qui conduit à leur réduction, puisque le coût du crédit augmente, et vice versa.

Ainsi, les variations du taux d'actualisation ont un impact sur le secteur du crédit. Premièrement, la difficulté ou la facilitation de la capacité des banques commerciales à obtenir un prêt auprès de la Banque centrale affecte la liquidité des établissements de crédit. Deuxièmement, une modification du taux officiel signifie que les prêts des banques commerciales deviennent plus chers ou moins chers pour les clients.

En outre, un changement du taux officiel de la Banque centrale signifie une transition vers une nouvelle politique monétaire, ce qui oblige les banques commerciales à procéder aux ajustements nécessaires de leurs activités.

L’inconvénient du recours au refinancement en politique monétaire est que cette méthode n’affecte que les banques commerciales. Si le refinancement est peu utilisé, cette méthode perd presque totalement son efficacité.

Modifications des normes de réserves obligatoires. Les réserves sont nées de la nécessité de garantir aux déposants le paiement de leur argent en cas de faillite bancaire. Mais la crise de 1929-1933 ont montré que les réserves obligatoires étaient inefficaces dans ce rôle. L'assurance des dépôts a commencé à être utilisée pour garantir le retour de l'argent, et les réserves obligatoires sont désormais l'un des principaux instruments de régulation monétaire.

Actuellement, les réserves obligatoires sont les actifs les plus liquides que tous les établissements de crédit doivent détenir, en règle générale, soit sous forme d'espèces aux caisses des banques, soit sous forme de dépôts auprès de la Banque centrale ou sous d'autres formes très liquides. déterminé par la Banque centrale.

Changer les normes des réserves obligatoires permet à la Banque centrale de réguler la masse monétaire et le taux d'intérêt, car cela conduit, d'une part, à une modification de la valeur de la masse monétaire, et d'autre part, cela affecte le multiplicateur monétaire, et donc le capacité des banques commerciales à créer de la nouvelle monnaie par le biais de prêts.

Les réserves obligatoires remplissent deux fonctions principales :

premièrement, ils servent de garantie pour les obligations des banques commerciales sur les dépôts de leurs clients. En modifiant périodiquement le taux de réserves obligatoires, la Banque centrale maintient le degré de liquidité des banques commerciales au niveau minimum acceptable en fonction de la situation économique ;

deuxièmement, ils constituent un outil utilisé par la Banque centrale pour réguler le volume de la masse monétaire dans le pays. En modifiant le taux des fonds de réserve, la Banque centrale régule l'ampleur des opérations actives des banques commerciales (principalement le volume des prêts qu'elles émettent) et, par conséquent, la possibilité de leur émission de dépôts. L'évolution du taux de réserves obligatoires affecte la rentabilité des établissements de crédit. Ainsi, en cas d’augmentation des réserves obligatoires, il semble y avoir une perte de profit. Cette méthode constitue l’agent anti-inflationniste le plus efficace.

L'inconvénient de cette méthode est que certaines institutions, principalement des banques spécialisées disposant de petits dépôts, se trouvent dans une position avantageuse par rapport aux banques commerciales disposant de ressources importantes.

Lors de l'utilisation de cette méthode de politique monétaire, il convient de garder à l'esprit que même de légères modifications des normes de réserves obligatoires entraînent des changements importants dans le volume des réserves, l'ampleur et la structure des opérations de crédit. Des modifications fréquentes et significatives des normes de réserves peuvent même conduire à une perturbation de l'équilibre monétaire et financier de l'économie. Par conséquent, ils sont effectués lors d'une inflation, d'une baisse de la production, lorsque des médicaments puissants sont nécessaires. Il convient de noter que dans les pays développés, on a de moins en moins souvent recours à des modifications des normes de réserve comme moyen de réguler la masse monétaire.

Opérations d’open market. Peu à peu, les deux méthodes de régulation monétaire décrites ci-dessus (modifications du taux d'actualisation et modifications des normes de réserves obligatoires) ont perdu leur importance primordiale et le principal instrument de politique monétaire est devenu les interventions de la Banque centrale, appelées opérations d'open market.

Cette méthode consiste dans le fait que la Banque Centrale effectue des opérations d'achat et de vente de titres dans le système bancaire. L'achat de titres auprès des banques commerciales augmente les ressources de ces dernières, augmentant ainsi leurs capacités de prêt, et vice versa. La Banque centrale apporte périodiquement des modifications à la méthode spécifiée de régulation du crédit, modifie l'intensité de ses opérations et leur fréquence.

Les opérations d'open market sont devenues un instrument décisif de régulation monétaire pour les raisons suivantes : premièrement, en les conduisant, la Banque Centrale ne dépend pas des opérations commerciales ; Deuxièmement, les titres publics peuvent être achetés et vendus en quantités différentes, et donc influencer la masse monétaire à des degrés divers.

Selon la forme des transactions de marché de la Banque centrale sur titres, elles peuvent être directes ou inversées. Une transaction directe est un achat ou une vente régulier, et une transaction inversée consiste en l'achat et la vente de titres avec la réalisation obligatoire d'une transaction inversée à un taux prédéterminé. La flexibilité des opérations inversées et l'effet plus doux de leur impact rendent cet instrument de régulation populaire. Si vous y regardez, vous constaterez qu’en substance, ces opérations s’apparentent à un refinancement contre des titres. La Banque centrale invite les banques commerciales à lui vendre des titres à des conditions déterminées sur la base d'adjudications, avec l'obligation de les revendre dans un délai de 4 à 8 semaines. De plus, les intérêts payables sur ces titres tant qu’ils sont la propriété de la banque centrale appartiendront aux banques commerciales.

Ainsi, les opérations d'open market, en tant que méthode de régulation monétaire, diffèrent sensiblement des deux précédentes. La principale différence réside dans le recours à une réglementation plus flexible, puisque le volume des achats de titres, ainsi que le taux d'intérêt utilisé, peuvent changer quotidiennement conformément à l'orientation de la politique de la Banque centrale. Les banques commerciales, compte tenu de la particularité particulière de cette méthode, doivent surveiller de près leur situation financière, tout en évitant une détérioration de la liquidité.

Les instruments sélectifs de la politique monétaire sont :

1. Contrôle de certains types de prêts ;

2. Réglementation du risque et de la liquidité des entreprises bancaires ;

3. Marge exigée par la loi ;

4. Exhortations.

Le contrôle de certains types de prêts s'applique souvent aux prêts garantis par des titres négociés en bourse, aux prêts hypothécaires et aux prêts à la consommation pour l'achat de biens à tempérament. Ici, la banque centrale peut demander aux institutions financières d'effectuer des dépôts spéciaux auprès de la banque centrale en cas d'augmentation des types de crédit nommés.

Régulation du risque et de la liquidité des entreprises bancaires. Il existe de nombreuses réglementations gouvernementales qui régissent les opérations des banques. Ces dispositions portent principalement sur le risque et la liquidité des opérations bancaires. Le risque de l'activité bancaire est déterminé non pas par une évaluation de la situation financière des débiteurs, mais par le ratio des prêts émis et le montant des fonds propres de la banque.

Marge légale. La bourse est une institution nécessaire aux relations économiques de marché. Les bourses sont des marchés pour les titres des entreprises. Toutefois, la spéculation généralisée sur les marchés financiers pose de sérieux problèmes à l’économie. Une chute des cours boursiers peut entraîner la faillite des entreprises et des particuliers, ce qui à son tour réduira les investissements et la demande des consommateurs et poussera l’économie dans la récession. Pour lutter contre la spéculation excessive en bourse, des marges légales sont utilisées. La marge est la proportion minimale du coût des titres achetés, qui est payée sur les fonds propres de l’acheteur. Par exemple, avec une marge de 60 %, en achetant un paquet de titres d'une valeur de 1 million de dollars, l'acheteur doit payer 600 000 $ avec son propre argent et seulement 400 000 $ peuvent être des fonds reçus à crédit. Les marges augmentent lorsqu'il est souhaitable de limiter les achats spéculatifs d'actions, et diminuent lorsqu'il est souhaitable de relancer le marché.

Exhortations. Les autorités monétaires peuvent recommander aux banques commerciales de suivre certaines politiques. Par exemple, limiter l’expansion annuelle du crédit, car cela pourrait avoir des conséquences négatives sur le système bancaire et sur l’économie dans son ensemble.

Ainsi, les États modernes disposent de tout un système de méthodes de régulation de l'économie, et ses instruments constitutifs diffèrent non seulement par la force de leur impact sur le marché du crédit, mais également par les domaines de leur application, qui, avec une évaluation correcte de la situation, permet de trouver une solution optimale qui sortira le pays d’une éventuelle crise.

Introduction..2

1. Politique monétaire : dispositions de base. 3

1.1. Objectifs de la régulation monétaire. 3

1.2. Instruments de politique monétaire. 9

2. Les principales orientations de la régulation monétaire dans la Fédération de Russie. 17

2.1. Types de politique monétaire. 17

2.2. Tendances et orientations actuelles de la politique monétaire 18

Conclusion.. 20

Bibliographie.. 22

Introduction

L'ensemble des mesures gouvernementales dans le domaine de la circulation monétaire et du crédit est appelé politique monétaire. Son objectif principal est de réguler l'activité économique du pays et de lutter contre l'inflation.

La politique monétaire vise soit à stimuler le crédit et l'émission de monnaie (expansion du crédit), soit à les restreindre et à les limiter (restriction du crédit). Face à la baisse de la production et à la hausse du chômage, les banques centrales tentent de relancer le marché en élargissant le crédit et en abaissant les taux d’intérêt. Au contraire, la croissance économique s’accompagne souvent d’une « fièvre boursière », de spéculations, d’une hausse des prix et de déséquilibres croissants de l’économie. Dans de telles conditions, les banques centrales cherchent à éviter la « surchauffe » du marché en limitant le crédit, en augmentant les taux d’intérêt, en freinant l’émission des moyens de paiement, etc.

Le but de ce travail est de considérer les principaux objectifs, orientations et instruments de la politique monétaire.

La pertinence des travaux réside dans le fait que la politique monétaire consiste à modifier la masse monétaire afin de stabiliser le volume total de production (croissance stable), l'emploi et le niveau des prix.

Initialement, la fonction principale des banques centrales était d’émettre des espèces ; aujourd’hui, cette fonction est progressivement passée au second plan, mais il ne faut pas oublier que les espèces constituent toujours la base sur laquelle repose le reste de la masse monétaire.

Lors de la rédaction de l'ouvrage, les œuvres d'auteurs tels que : Kosoy A.M., Harris L., Polyakov V.P., Lavrushin O.I. et d'autres.

Politique monétaire : dispositions de base

1.1. Objectifs de la régulation monétaire

La politique monétaire est comprise comme un ensemble de mesures prises par le gouvernement dans le domaine monétaire afin de réguler l'économie. Cela fait partie de la politique macroéconomique globale. Les principaux objectifs finaux de la politique monétaire sont : des taux de croissance durables de la production nationale, des prix stables, des niveaux d'emploi élevés et l'équilibre de la balance des paiements. De leur ensemble, on peut identifier l'objectif prioritaire de la politique monétaire : la stabilisation du niveau général des prix.

Parallèlement aux objectifs finaux, des objectifs intermédiaires sont identifiés. Il s’agit du volume de la masse monétaire et du niveau des taux d’intérêt.

La banque centrale du pays met en œuvre la politique monétaire. Le processus de régulation monétaire peut être divisé en deux étapes. Dans un premier temps, la banque centrale influence la masse monétaire, le niveau des taux d'intérêt, le volume des prêts, etc. D'autre part, les modifications de ces facteurs sont transférées à la sphère de production, contribuant à la réalisation des objectifs finaux.

L’objectif fondamental de la politique monétaire est d’aider l’économie à atteindre un niveau global de production caractérisé par le plein emploi et la stabilité des prix.

Avec l'aide de la régulation monétaire, l'État cherche à atténuer les crises économiques et à freiner la croissance de l'inflation ; afin de maintenir la situation du marché, l'État utilise le crédit pour stimuler les investissements dans divers secteurs de l'économie du pays.

Il convient de noter que la politique monétaire est menée à la fois par des méthodes d'influence indirectes (économiques) et directes (administratives). La différence entre eux est que la banque centrale soit a un impact indirect à travers la liquidité des établissements de crédit, soit fixe des limites aux paramètres quantitatifs et qualitatifs des activités des banques.

Les options de politique monétaire sont interprétées différemment sur le graphique qui les représente (Fig. 1). Une politique de resserrement monétaire correspond à une courbe verticale de la masse monétaire au niveau cible de la masse monétaire. Une politique monétaire flexible peut être représentée par une courbe horizontale de masse monétaire au niveau de la masse monétaire cible. L’option intermédiaire correspond à une courbe de masse monétaire descendante.

Fig. 1. Options de politique monétaire : a – relativement restrictives ; b – relativement flexible.

Le choix des options de politique monétaire dépend dans une large mesure des raisons des changements dans la demande de monnaie. S’il est nécessaire d’isoler la dynamique des variables réelles des changements inattendus dans la vitesse de la monnaie, alors une politique de maintien d’un taux d’intérêt directement lié à l’activité d’investissement (une courbe de masse monétaire horizontale ou plate Ls) sera probablement préférable. En fonction de la pente de la courbe Ls, une modification de la demande de monnaie aura un effet plus important soit sur la masse monétaire M (Fig. 1, b), soit sur le taux d'intérêt r (Fig. 1, a).

Évidemment, la banque centrale n’est pas en mesure de fixer simultanément le système monétaire et les taux d’intérêt. Par exemple, afin de maintenir un taux relativement stable lorsque la demande de monnaie augmente, la banque sera obligée d'augmenter l'offre de monnaie afin de réduire la pression à la hausse sur le taux d'intérêt due à l'augmentation de la demande de monnaie (ce sera reflété par un déplacement vers la droite de la courbe de demande de monnaie LD et un déplacement du point d'équilibre vers la droite le long de la courbe Ls du point A au point B).

La politique monétaire a un mécanisme de transmission assez complexe. L'efficacité de la politique dans son ensemble dépend de la qualité du travail de tous ses maillons.

On peut distinguer quatre maillons dans le mécanisme de transmission de la politique monétaire :

1) changement de la valeur de la masse monétaire réelle (m/p) à la suite de la révision par la banque centrale de la politique pertinente ;

2) l'évolution des taux d'intérêt sur le marché monétaire ;

3) la réaction des dépenses totales (notamment celles d'investissement) à la dynamique du taux d'intérêt ;

4) un changement dans la production en réponse aux changements dans la demande globale (dépenses globales).

Entre une modification de l'offre de monnaie et la réaction de l'offre globale, il existe deux autres étapes intermédiaires, dont le passage affecte de manière significative le résultat final.

Une modification du taux d'intérêt du marché se produit en modifiant la structure du portefeuille d'actifs des agents économiques après que, du fait, par exemple, de la politique monétaire expansionniste de la banque centrale, ils disposent de plus d'argent qu'ils n'en ont besoin.

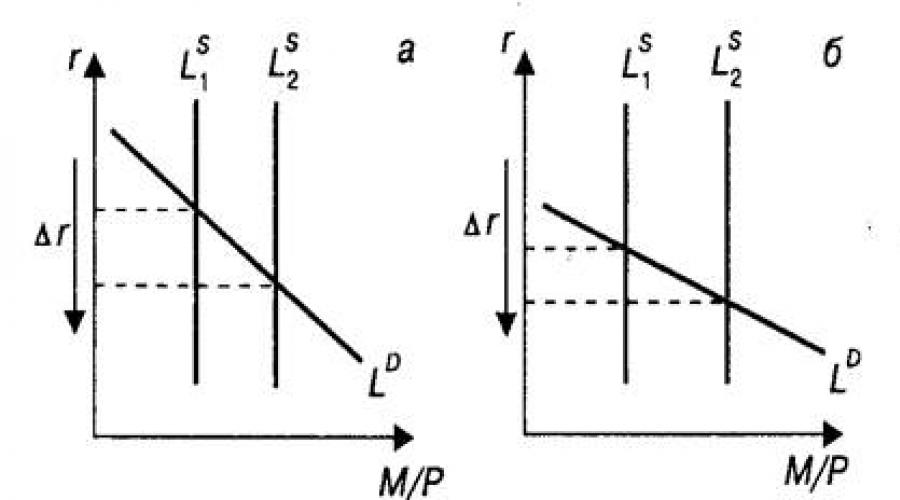

Fig.2. Mécanisme de transmission de la politique monétaire.

La conséquence, comme nous le savons, sera l’achat d’autres types d’actifs, des prêts moins chers, c’est-à-dire en conséquence, une diminution du taux d'intérêt (Fig. 2, a), lorsque la courbe de masse monétaire se déplace vers la droite de la position Ls1 à la position Ls2.

Cependant, la réaction du marché monétaire dépend de la nature de la demande de monnaie, c'est-à-dire sur la pente de la courbe LD. Si la demande de monnaie est suffisamment sensible aux variations du taux d’intérêt, alors le résultat d’une augmentation de la masse monétaire sera une légère modification du taux. Et vice versa, si la demande de monnaie réagit faiblement au taux d'intérêt (courbe LD raide), alors une augmentation de l'offre de monnaie entraînera une baisse significative du taux (Fig. 2, c).

Il est évident que les violations de n'importe quel maillon du mécanisme de transmission peuvent conduire à une diminution, voire à l'absence de tout résultat de la politique monétaire.

Par exemple, des changements mineurs du taux d'intérêt sur le marché monétaire ou l'absence de réponse des composantes de la demande globale à la dynamique du taux rompent le lien entre les fluctuations de la masse monétaire et le volume de la production. Ces perturbations dans le fonctionnement du mécanisme de transmission de la politique monétaire sont particulièrement prononcées dans les pays à économie en transition, lorsque, par exemple, l'activité d'investissement des agents économiques est associée non pas tant au taux d'intérêt du marché monétaire qu'à l'évolution générale. situation économique et attentes des investisseurs.

La politique monétaire présente un décalage externe important (le temps écoulé entre la prise de décision et son résultat), car son impact sur la taille du PIB est largement associé, par les fluctuations des taux d'intérêt, à une diminution de l'activité d'investissement dans l'économie, ce qui est un processus assez long. Cela complique également le processus, puisqu'un retard dans le résultat peut même aggraver la situation. Par exemple, une expansion contracyclique de la masse monétaire (et une réduction du taux d’intérêt) pour éviter une récession peut produire des résultats lorsque l’économie est déjà en hausse et provoquer des processus inflationnistes indésirables.

Vous pouvez approfondir votre compréhension de la politique monétaire à l’aide du modèle demande globale-offre globale (modèle AD-AS). La politique monétaire, comme la politique budgétaire, est contrainte par des facteurs contenus dans la courbe d’offre.

En d’autres termes, la relation causale présentée dans la figure 3 suppose que la politique monétaire affecte principalement les dépenses d’investissement et donc la production réelle et le niveau des prix. Le modèle AD-AS, et en particulier la courbe d’offre globale, explique comment les variations de l’investissement se répartissent entre les variations de la production réelle et les variations du niveau des prix.

Figure 3. Politique monétaire et modèle AD-AS.

Pour déterminer la position de cette courbe de demande globale, nous supposons que la masse monétaire est fixe. Une expansion de la masse monétaire déplace la courbe de demande globale vers la droite. Une masse monétaire importante permet à une économie de réaliser une production réelle importante à n’importe quel niveau de prix donné. Au contraire, une réduction de la masse monétaire déplace la courbe de demande globale vers la gauche.

Ainsi, on peut observer que si l'économie est en récession et caractérisée par un segment keynésien presque horizontal de la courbe de demande globale, la politique de « monnaie bon marché » déplacera la courbe de demande globale de la position ADl à la position AD2 et affectera grandement production et emploi réels. Cependant, cela entraînera une augmentation significative du niveau des prix. Sur la figure 3, cela est illustré par le déplacement de la demande globale de la position AD3 à la position AD1 sur le segment classique ou vertical de la courbe d'offre globale. Il va sans dire que les politiques d’« argent bon marché » sont clairement inappropriées lorsque l’économie a atteint ou est proche du plein emploi. La figure 3 en indique la raison : cela conduirait à une inflation élevée.

1.2. Instruments de politique monétaire

Pour mener la politique monétaire, il est nécessaire d'établir un lien entre les instruments de politique utilisés par le gouvernement d'un pays et les objectifs de ce pays en matière de croissance économique, d'inflation et de balance des paiements.

Souvent, au lieu d'établir un lien direct entre les outils et les objectifs, un objectif intermédiaire est considéré, par exemple l'argent ou le crédit. L’utilisation d’un objectif intermédiaire permet un processus en deux étapes qui se concentre sur la détermination de la taille appropriée de la masse monétaire et sur l’utilisation d’outils de politique monétaire pour garantir que les agrégats monétaires ne dépassent pas cette taille.

L'efficacité de la politique monétaire dépend en grande partie du choix des instruments (méthodes) de régulation monétaire. Ils peuvent être divisés en généraux et sélectifs. Les paramètres généraux affectent presque tous les paramètres de la sphère monétaire et affectent le marché des capitaux d'emprunt dans son ensemble. Les méthodes sélectives visent à réglementer certaines formes de crédit, les conditions de prêt, etc. Les principaux instruments généraux de politique monétaire sont les modifications du taux d'actualisation et des taux de réserves obligatoires, ainsi que les opérations d'open market. Ce sont des méthodes de régulation indirectes.

La modification du taux d’escompte est la méthode de régulation monétaire la plus ancienne. Il repose sur le droit de la banque centrale d'accorder des prêts aux banques commerciales qui ont une situation financière solide, mais qui, en raison de certaines circonstances, ont besoin de fonds supplémentaires. Pour les fonds fournis, la banque centrale facture à l'emprunteur un certain pourcentage. Le taux de cet intérêt est appelé taux d’escompte. Ainsi, le taux d’escompte est le « prix » des réserves supplémentaires que la banque centrale fournit aux entreprises. La Banque centrale a le droit de le modifier, régulant ainsi la masse monétaire dans le pays.

Lorsque le taux d’escompte diminue, la demande de prêts des banques commerciales augmente. En les fournissant, la banque centrale augmente les réserves des banques commerciales emprunteuses d'un montant approprié. Ces réserves sont excédentaires car les réserves obligatoires ne sont généralement pas nécessaires pour soutenir de tels prêts. Par conséquent, les banques commerciales peuvent utiliser pleinement les fonds retirés de la banque centrale pour prêter, augmentant ainsi la masse monétaire.

Une augmentation de la masse monétaire entraîne une diminution du taux d’intérêt, c’est-à-dire le pourcentage auquel les prêts sont accordés aux entrepreneurs et à la population. Le crédit devient moins cher, ce qui stimule le développement de la production.

Lorsque le taux d’actualisation augmente, le processus inverse se produit. Cela conduit à une réduction de la demande de prêts de la banque centrale, ce qui ralentit (ou réduit) le taux de croissance, l’offre de monnaie et augmente le taux d’intérêt. Les entrepreneurs contractent moins souvent des prêts « chers », ce qui signifie que moins d'argent est investi dans le développement de la production.

On pensait que les réserves obligatoires des banques commerciales étaient nécessaires pour garantir que les déposants seraient payés en cas de faillite. Cependant, comme le montre la pratique, ils se sont révélés être un moyen inefficace de protéger les dépôts. Par conséquent, l'assurance des dépôts a commencé à être utilisée pour garantir le retour de l'argent, et les réserves obligatoires ont reçu un objectif différent : avec leur aide, le contrôle du volume de la masse monétaire et du crédit est exercé.

La modification des réserves obligatoires permet à la banque centrale de réguler la masse monétaire. Cela est dû au fait que le taux de réserves obligatoires affecte le volume des réserves excédentaires, et donc la capacité des banques commerciales à créer de la nouvelle monnaie par le biais de prêts.

Supposons que la banque centrale augmente les réserves obligatoires. " Les banques commerciales peuvent, premièrement, laisser les réserves obligatoires inchangées et réduire en conséquence l'émission de prêts, ce qui entraînera une réduction de la masse monétaire. Deuxièmement, elles peuvent augmenter les réserves obligatoires en Pour répondre aux exigences de la banque centrale, elles auront besoin de fonds libres. Pour les trouver, les banques vendront des obligations d'État et exigeront le remboursement des prêts. Les acheteurs de titres, les emprunteurs dont les prêts ont été récupérés. utiliseront leurs dépôts et exigeront le remboursement des prêts qu'ils ont accordés à d'autres. Ce processus sera effectué pour réduire les dépôts sur les comptes courants et, par conséquent, réduire la capacité des banques à créer de l'argent. augmentation du taux de réserves, les banques augmentent simultanément les réserves obligatoires et réduisent l'émission de prêts.

Au contraire, la diminution du taux de réserves transfère une partie des réserves obligatoires en réserves excédentaires et augmente ainsi la capacité des banques commerciales à créer de la monnaie en prêtant. Il convient de garder à l’esprit qu’une augmentation ou une diminution du taux de réserves obligatoires modifie également le multiplicateur monétaire.

L'essence des opérations d'open market est l'achat et la vente de titres publics par la banque centrale. Pour utiliser cet instrument, le pays doit disposer d'un marché des valeurs mobilières développé.

En achetant et en vendant des titres, la banque centrale influence les réserves bancaires, les taux d’intérêt et donc la masse monétaire. S'il est nécessaire d'augmenter la masse monétaire, il commence à acheter des titres d'État auprès des banques commerciales et de la population. Si les titres sont vendus par les banques commerciales, la banque centrale augmente les réserves des banques commerciales sur leurs comptes du montant des achats. Cela permet aux banques commerciales d’étendre leurs prêts et d’augmenter la masse monétaire.

La banque centrale paie l'achat de titres publics auprès de la population par chèques. La population apporte des chèques aux banques commerciales, où des comptes courants sont ouverts pour le montant approprié, et les banques commerciales les présentent pour paiement à la banque centrale. Il les paie en augmentant les réserves des banques commerciales. La croissance des réserves élargit les possibilités pour les banques de créer de la monnaie de crédit.

Si la quantité de monnaie dans un pays doit être réduite, la banque centrale vend des titres publics. Les banques commerciales règlent leurs achats par chèques sur leurs dépôts auprès de la banque centrale. Ce dernier prend en compte les chèques, réduisant les comptes de réserve bancaire du montant de l'achat. Cela conduit à une réduction des transactions de crédit et de la masse monétaire.

Le public, lors de l'achat de titres, écrit des chèques aux banques commerciales. La banque centrale honore ces chèques, réduisant ainsi les réserves des banques commerciales détenues sur ses comptes et, par conséquent, la masse monétaire.

Les opérations d'open market constituent le moyen opérationnel le plus important dont dispose la banque centrale pour influencer la sphère monétaire.

Ainsi, les opérations d'open market, en tant que méthode de régulation monétaire, diffèrent considérablement des autres méthodes de politique monétaire.

La principale différence réside dans le recours à une réglementation plus flexible, puisque le volume des titres achetés, ainsi que le taux d'intérêt utilisé, peuvent changer quotidiennement conformément à l'orientation de la politique de la banque centrale. Les banques commerciales, compte tenu de la particularité particulière de cette méthode, doivent surveiller de près leur situation financière, tout en évitant une détérioration de la liquidité.

Les opérations d’open market varient en fonction :

Conditions de la transaction - achat et vente au comptant ou achat pour une période avec revente obligatoire - transactions dites inversées (transactions REPO) ;

Objets des transactions - transactions avec des titres publics ou privés ;

Conditions de transaction - transactions à court terme (jusqu'à 3 mois) et à long terme (1 an ou plus) sur titres ;

Domaines d'activité - couvrent uniquement le secteur bancaire ou incluent le secteur non bancaire du marché des valeurs mobilières ;

Méthodes de fixation des taux - déterminées par la banque centrale ou le marché.

Établir des normes pour les réserves obligatoires des banques commerciales - la méthode suivante, d'une part, contribue à améliorer la liquidité bancaire et, d'autre part, ces normes agissent comme un limiteur direct des investissements. Les modifications des normes de réserves obligatoires sont une méthode permettant d'influencer directement le montant des réserves bancaires. Cette méthode a été utilisée pour la première fois aux États-Unis en 1933.

Contrairement aux opérations d’open market et aux politiques comptables, ce mécanisme de régulation monétaire affecte les fondements du système bancaire et peut avoir un impact important sur le système financier et économique dans son ensemble.

En Russie, depuis le 19 mars 1999, les normes de contribution des établissements de crédit aux réserves obligatoires de la Banque de Russie étaient : pour les fonds levés auprès de personnes morales en roubles - 7 % ; fonds levés auprès de personnes morales en devises étrangères - 7% ; fonds collectés auprès de particuliers en roubles - 5%; fonds collectés auprès de particuliers en devises étrangères - 7 % ; dépôts des particuliers à la Sberbank de la Fédération de Russie en roubles - 5%.

A côté des instruments indirects, des méthodes administratives de régulation de la masse monétaire peuvent également être utilisées : limitation directe des prêts, contrôle de certains types de prêts, etc. La limitation directe des prêts consiste à fixer un plafond à l'émission de crédits, à limiter le montant des prêts dans certaines industries, etc. En règle générale, le principe de limitation est utilisé simultanément avec des prêts préférentiels aux secteurs prioritaires de l'économie.

Méthode d'utilisation des restrictions quantitatives de crédit.

Cette méthode de régulation du crédit est une limitation quantitative du montant des prêts émis. Contrairement aux méthodes réglementaires évoquées ci-dessus, l'octroi de crédit est une méthode directe pour influencer les activités des banques. En outre, les restrictions de crédit conduisent les entreprises emprunteuses à se retrouver dans des situations différentes. Les banques ont tendance à accorder des prêts principalement à leurs clients traditionnels, généralement de grandes entreprises. Les petites et moyennes entreprises sont les principales victimes de cette politique.

En outre, la banque centrale peut fixer diverses normes (ratios) que les banques commerciales sont tenues de maintenir au niveau requis. Il s'agit notamment des normes d'adéquation des fonds propres pour une banque commerciale, des normes de liquidité du bilan, des normes de risque maximum par emprunteur et quelques normes supplémentaires.

Les normes énumérées sont obligatoires pour les banques commerciales. En outre, la banque centrale peut établir des normes facultatives, dites d'évaluation, qu'il est recommandé aux banques commerciales de maintenir au niveau approprié.

Les méthodes sélectives de régulation monétaire comprennent le contrôle de certains types de prêts (prêts hypothécaires, garantis par des titres négociés en bourse, prêts à la consommation), la fixation de limites maximales pour la comptabilisation des effets de change pour les banques individuelles, etc. Il convient de souligner que lors de la mise en œuvre de la politique monétaire, la banque centrale utilise simultanément un ensemble d'instruments.

Les méthodes sélectives de politique monétaire sont les suivantes.

Contrôle de certains types de prêts. Elle est souvent pratiquée pour les prêts garantis par des titres négociés en bourse, les prêts à la consommation pour l'achat de biens à tempérament et les prêts hypothécaires. La réglementation du crédit à la consommation est généralement introduite pendant les périodes de tension sur le marché des capitaux d'emprunt, lorsque l'État cherche à les redistribuer en faveur de certaines industries ou à limiter le volume global de la demande des consommateurs.

Régulation du risque et de la liquidité des opérations bancaires. De nombreuses réglementations et documents gouvernementaux (lois, actes, règlements, directives, lignes directrices, etc.) réglementant les activités opérationnelles des banques se concentrent sur le risque et la liquidité des opérations bancaires. Le contrôle gouvernemental sur les risques s’est accru au cours des deux dernières décennies.

Il est caractéristique que le risque de l’activité bancaire soit déterminé non pas par une évaluation de la situation financière des débiteurs, mais par le ratio des prêts émis et le montant des fonds propres de la banque.

2. Principales orientations de la régulation monétaire dans la Fédération de Russie

2.1. Types de politique monétaire

Il existe deux principaux types de politique monétaire, chacun caractérisé par des objectifs spécifiques et un ensemble d'outils de régulation. Dans des conditions d'inflation, une politique de « l'argent cher » est menée (la politique de restriction du crédit). Il vise à durcir les conditions et à limiter le volume des opérations de crédit des banques commerciales, c'est-à-dire pour réduire la masse monétaire.

La Banque centrale, poursuivant une politique de restriction, prend les mesures suivantes : vend des titres publics sur le marché libre ; augmente le taux de réserves obligatoires ; augmente le taux d’escompte. Si ces mesures ne sont pas assez efficaces, la banque centrale recourt à des restrictions administratives : abaisse le plafond des prêts accordés, limite les dépôts, réduit le volume des crédits à la consommation, etc. La politique du « cher argent » est la principale méthode de régulation anti-inflationniste.

Pendant les périodes de déclin de la production, une politique de « monnaie bon marché » (politique monétaire expansionniste) est menée pour stimuler l’activité commerciale. Elle consiste à élargir l'ampleur des prêts, à affaiblir le contrôle sur la croissance de la masse monétaire et à augmenter la masse monétaire.

Pour ce faire, la banque centrale achète des titres publics, réduit le taux de réserves et le taux d'escompte. Des conditions plus préférentielles sont créées pour l'octroi de prêts aux entités économiques.

La banque centrale choisit l'un ou l'autre type de politique monétaire en fonction de l'état de l'économie du pays. Lors de l'élaboration de la politique monétaire, il faut tenir compte du fait que, d'une part, un certain temps s'écoule entre la mise en œuvre d'un événement particulier et l'apparition de l'effet de sa mise en œuvre : d'autre part, la régulation monétaire ne peut affecter que les facteurs monétaires d'instabilité.

2.2. Tendances et orientations modernes de la politique monétaire

Les principales méthodes de régulation monétaire conformément aux recommandations néo-keynésiennes sont la modification du taux d'escompte officiel de la banque centrale ; resserrer ou affaiblir les restrictions directes sur le volume des prêts bancaires en fonction de l'ampleur de la demande globale et de l'emploi, du niveau du taux de change et de l'ampleur de l'inflation ; le recours aux transactions avec les obligations d'État principalement pour stabiliser leurs taux et réduire le prix des emprunts d'État.

La différence fondamentale entre la technique de contrôle monétaire basée sur l'approche monétariste réside dans l'introduction de directives réglementaires quantitatives, dont le changement entraîne un changement d'orientation de la politique monétaire. Le choix de l'un ou l'autre indicateur comme ligne directrice de la politique monétaire détermine en grande partie à la fois les principaux objets et la technique de contrôle monétaire elle-même. Ces indicateurs peuvent être à la fois la masse monétaire totale et ses agrégats individuels.

Il convient particulièrement de souligner que les agences gouvernementales des pays à économie de marché ont récemment eu de plus en plus recours à des « politiques de développement de la concurrence » dans le secteur bancaire, c'est-à-dire stimuler la concurrence et lui ouvrir la voie, y compris en prenant des mesures contre la coopération anticoncurrentielle.

Dans le cadre de cette politique s'inscrivent les mesures prises ces dernières années dans de nombreux pays pour libéraliser les marchés financiers nationaux et internationaux, abolir le contrôle des taux d'intérêt et un certain nombre de restrictions imposées aux banques pour effectuer des transactions sur les marchés de valeurs mobilières et d'autres types d'activités financières. Dans le même temps, un large accès des banques étrangères aux marchés locaux est souvent considéré comme un facteur nécessaire pour accroître l’efficacité de ces derniers.

Les domaines prioritaires suivants du soutien gouvernemental peuvent être identifiés :

Stimulation de l'activité économique étrangère ;

Projets d'investissement dans le développement de technologies et d'industries avancées, principalement dans la production pour l'exportation et la substitution des importations ;

Assurer la restructuration et l’augmentation de l’efficacité de l’agriculture ;

Prêts pour la construction de logements (hypothèque).

Conclusion

En conclusion du travail effectué, il convient de noter que l'objectif défini au début de l'étude a été atteint. Les travaux ont examiné les principaux outils et orientations de la politique monétaire moderne. Résumons :

Tout d'abord, il est nécessaire de noter les forces et les faiblesses de l'utilisation des méthodes de régulation monétaire pour influencer l'économie du pays dans son ensemble. Les arguments suivants peuvent être avancés en faveur de la politique monétaire. Premièrement, la rapidité et la flexibilité par rapport à la politique budgétaire. On sait que la mise en œuvre de la politique budgétaire peut être retardée pendant longtemps en raison des débats au sein des autorités législatives. La situation est différente avec la politique monétaire. La banque centrale et d’autres autorités monétaires peuvent prendre quotidiennement des décisions d’achat et de vente de titres et ainsi influencer la masse monétaire et les taux d’intérêt. Le deuxième aspect important est lié au fait que dans les pays développés, cette politique est isolée des pressions politiques ; en outre, elle est de nature plus douce que la politique budgétaire et agit de manière plus subtile et semble donc politiquement plus acceptable.

Mais il y a aussi un certain nombre d’aspects négatifs. Une politique monétaire restrictive, si elle est poursuivie avec suffisamment de vigueur, peut en effet réduire les réserves des banques commerciales au point où celles-ci sont contraintes de restreindre leurs prêts. Et cela signifie limiter la masse monétaire. Une politique d’argent bon marché peut fournir aux banques commerciales les réserves nécessaires, c’est-à-dire la capacité d’accorder des prêts, mais elle ne peut pas garantir que les banques accorderont réellement des prêts et que la masse monétaire augmentera. Dans une telle situation, les actions de cette politique seront inefficaces. Ce phénomène est appelé asymétrie cyclique et peut constituer un obstacle sérieux à la régulation monétaire en période de dépression.

Un autre facteur négatif est le suivant. La vitesse de la monnaie a tendance à changer dans le sens opposé de la masse monétaire, inhibant ou éliminant ainsi les changements dans la masse monétaire provoqués par la politique, c'est-à-dire que lorsque la masse monétaire est limitée, la vitesse de la monnaie a tendance à augmenter.

Il convient de souligner qu'avec de la monnaie bon marché, la vitesse de circulation de la monnaie diminue ; avec le cours inverse des événements, la politique de la monnaie chère provoque une augmentation de la vitesse de circulation. Et nous savons que les dépenses totales peuvent être considérées comme la masse monétaire multipliée par la vitesse de la monnaie. Et, par conséquent, avec une politique d’argent bon marché, comme mentionné ci-dessus, la vitesse de circulation de la masse monétaire diminue et, par conséquent, les dépenses totales diminuent, ce qui est contraire aux objectifs de la politique. Un phénomène similaire se produit avec les politiques monétaires chères.

Bibliographie

1. Azriliyan A.N. Grand dictionnaire économique. - M. : Fondation Culture Juridique, 1994. – 793 p.

2. Argent, crédit, banques / Edité par O.I. Lavrouchine. - M. : Finances et Statistiques, 2004. – 354 p.

3. Dolan E., Campbell K., Campbell R. Argent, banque et politique monétaire. - M., - L., 1991. – 287 p.

4. Kosoy A.M. Sur la question de la grille de prix. (Argent et crédit). – 1998. – 260 p.

5. Prêts, investissements / Edité par A.G. Koulikova. - M. : Prior, 1994. – 178 p.

6. Cours de statistiques socio-économiques. / Éd. M.G. Nazarova - M. : Finances et Statistiques, 2003. - 306 p.

7. Théorie générale de la monnaie et du crédit : Manuel / Ed. E.F. Joukova. – M. : Banques et bourses, UNITY, 1995. – 315 p.

8. Fondements de l'activité entrepreneuriale (théorie économique. Marketing. Gestion financière). / Éd. Vlasova V.M. – M. : Finances et Statistiques. – 2001. – 452 p.

9. Polyakov V.P., Moskovkina L.A. Fondamentaux de la circulation monétaire et du crédit. - M. : Infra-M, 1996. – 406 p.

10. Économie moderne. Stage public de formation. - Rostov-sur-le-Don : « Phénix », 1999. – 524 p.

11. Dictionnaire encyclopédique financier et crédit / Sous le général. éd.A.G. Griaznova. - M. : Finances et Statistiques, 2002. – 291 p.

12. Harris L. Théorie monétaire. - M., 1990. – 152 p.

13. Économie : Manuel / Éd. Docteur en économie Professeur de Sciences A.S. Boulatova. – M. : Youriste, 2002. – 896 p.

Théorie générale de la monnaie et du crédit : Manuel / Ed. E.F. Joukova. – M. : Banques et bourses, UNITY, 1995. – 315 p.

Harris L. Théorie monétaire - M., 1990. – 152 p.

L'économie moderne. Stage public de formation. - Rostov-sur-le-Don. "Phénix" - 1999. – 524 p.

Théorie économique / Éd. Bazyleva N.I., Gurko S.P. – Mn. : Maison du Livre ; Écoperspective, 2004. – 637 p.

Économie : Manuel / Éd. Docteur en économie prof de sciences. COMME. Boulatova. – M. : Youriste, 2002. – 896 p.

Politique monétaire de l'État

La politique de tout État nécessite une surveillance constante du chiffre d'affaires financier et une identification rapide de la présence de difficultés financières. Cela nous permet de maintenir la stabilité de l’économie et de la vie. Le principal domaine particulièrement surveillé est le secteur financier. Une politique monétaire (MP) a été élaborée pour le suivi.

Il permet d'influencer le volume de liquidités en circulation pour maintenir la stabilité des prix, assurer l'emploi des citoyens et augmenter la production nationale. La politique monétaire vise avant tout à créer les conditions permettant de renforcer le taux de change de la monnaie nationale et de parvenir à une balance des paiements stable de l'État.

Quelle est la politique monétaire du gouvernement ?

Cela fait partie de la politique économique d’un pays dont l’objectif principal est de stabiliser la croissance économique et le bien-être. Les leviers de régulation sont l’offre et la demande sur le marché financier, les réserves bancaires, les taux de change et les taux d’intérêt. Différentes mesures de politique monétaire sont utilisées à différentes étapes du cycle économique.

Dans des conditions de reprise économique, afin d'éviter une offre excédentaire de biens, l'État peut limiter le volume des transactions de crédit, augmenter les taux et freiner la croissance de la masse monétaire en circulation. Dans un cycle de crise, au contraire, la stimulation économique commence : les taux d'intérêt sur les prêts sont réduits, des conditions de prêt préférentielles sont introduites afin d'augmenter le chiffre d'affaires commercial.

La politique monétaire est déterminée par l'État et son chef d'orchestre est la Banque centrale. C'est lui qui, à l'aide des outils disponibles, influence le volume de monnaie en circulation. Fondamentalement, des mécanismes permettant d'influencer les taux de dépôt et de prêt sont utilisés ici. Presque tous les outils d’influence sont utilisés en combinaison, renforçant ainsi l’effet de chacun.

Méthodes d'influence sur la politique monétaire.

Il existe trois méthodes principales :

- Modification de la norme de réserve obligatoire. À mesure que cet indicateur augmente, les ressources de crédit des banques commencent à diminuer, ce qui entraîne une diminution du volume des fonds empruntés en circulation. Les réserves de toutes les banques sont conservées sous forme de dépôts sans intérêt sur les comptes de la Banque centrale.

- Changement de taux d'actualisation. Si le taux d'escompte diminue, cela entraîne une réduction du coût du crédit et contribue à une augmentation de l'offre de crédit en circulation. Les gens commencent à contracter activement des emprunts. Le taux d'actualisation est lié à la liquidité des titres publics. Une augmentation du SS contribue à une augmentation du rendement des titres publics.

- Opérations sur le marché mondial. Le plus souvent, la Banque centrale effectue des opérations de pension lorsqu'elle vend des titres avec obligation de rachat à un prix plus élevé.

La politique monétaire rigide vise à maintenir une certaine masse monétaire en circulation, tandis que la politique monétaire flexible vise à maintenir les taux d’intérêt.

Ainsi, la politique monétaire est liée à la politique économique et en fait partie intégrante. Il prend en compte l’interrelation des composantes économiques importantes et contribue à la croissance du bien-être de l’État. L'efficacité de la politique monétaire dépend entièrement des qualifications des dirigeants du pays, des branches du gouvernement et de l'alphabétisation de la Banque centrale.

Qui détermine la politique monétaire du pays ?

La politique monétaire russe est régie par la loi fédérale n° 86 du 27 juin 2002 « sur la Banque centrale ». Chaque année, avant de soumettre le projet de budget, la Banque centrale prépare un document sur les orientations de la politique monétaire. Au fur et à mesure de sa révision, le projet pourra être ajusté et complété. La version finale doit être préparée avant le 1er décembre de l'année en cours. Le projet reflète les concepts fondamentaux de la politique monétaire, une description de l'état de l'économie du pays, les résultats de la période écoulée et une prévision des évolutions pour l'année prochaine. Les calculs incluent les prix du pétrole, le volume des biens exportés, l’inflation, la taille de la masse monétaire en circulation, le montant des réserves d’or, etc.

Dans son projet, la Banque centrale doit clairement indiquer un plan de mesures futures pour stabiliser l'économie et mettre en œuvre une politique monétaire efficace. Selon le dernier projet, les principales orientations du travail de la Banque centrale sont liées à la réalisation d'une croissance durable, à la résolution des conséquences de la crise mondiale, à la réduction de l'inflation, à la réduction de l'impact sur le taux de change de la monnaie nationale, mais en même temps, sa volatilité devrait restent sous le contrôle de la Banque centrale.

La politique monétaire de la Russie présente encore un certain nombre d'imperfections, c'est pourquoi des difficultés financières surviennent constamment. La situation est également aggravée par l'asymétrie cyclique des processus économiques et leur évolution rapide. Alors que l’État utilise certaines méthodes pour stimuler l’économie, d’autres sont en réalité nécessaires. Les efforts de la Banque centrale et des autorités visent désormais à résoudre ces problèmes.

Destiné à contrôler le taux de change, l’inflation, l’emploi et la stabilité de la croissance économique. Les banques centrales sont généralement responsables de la conduite de la politique monétaire.

Dans la pratique mondiale, selon le stade du cycle économique, la politique monétaire vise à stimuler ou à freiner les processus. Ainsi, en cas d'aggravation des phénomènes de crise, les banques centrales réduisent les taux de refinancement et le montant des réserves obligatoires, augmentent la masse monétaire et affaiblissent la monnaie nationale afin d'obtenir des avantages commerciaux sur les marchés internationaux. Par exemple, le taux d'escompte de la Réserve fédérale américaine pour l'été 2011 est proche de zéro, ce qui indique une tentative des régulateurs de stimuler l'économie.

Au contraire, lorsque le taux de croissance économique est trop rapide, des mesures sont prises pour réduire le taux de croissance économique afin d’éviter des effondrements à l’avenir. Pour y parvenir, la politique monétaire devient plus stricte : tout d’abord, des mesures sont prises pour augmenter les taux d’intérêt. Des opérations sont effectuées pour stériliser la masse monétaire, c'est-à-dire que des titres de créance sont émis afin de retirer du marché les ressources financières libres excédentaires, etc. En outre, certaines restrictions législatives peuvent être introduites.

En Russie, la politique monétaire, conformément à la loi fédérale n° 86-FZ du 27 juin 2002 « sur la Banque centrale de la Fédération de Russie (Banque de Russie) », est déterminée et mise en œuvre par la Banque centrale.

La loi définit les principaux outils et méthodes pouvant être utilisés :

1) les taux d'intérêt sur les opérations de la Banque de Russie ;

6) établir des lignes directrices pour la croissance de la masse monétaire ;

7) restrictions quantitatives directes ;

8) émission d'obligations pour son propre compte.

Chaque année, la Banque de Russie, avant que le gouvernement ne soumette à la Douma d'État un projet de budget pour l'année suivante, prépare un document intitulé « Projet des principales orientations de la politique monétaire unifiée de l'État ». La version finale doit être préparée avant le 1er décembre.

Les « principales orientations » doivent refléter les principes conceptuels qui sous-tendent la politique monétaire et une brève description de l'état de l'économie de la Fédération de Russie. Ainsi que les résultats de l'année écoulée, un scénario de prévision du développement de l'économie russe pour l'année à venir, indiquant les prix du pétrole et d'autres exportations russes, les objectifs, les indicateurs d'inflation, la base monétaire, la masse monétaire, les taux d'intérêt, l'évolution de l'or. et les réserves de change.

En outre, le document doit contenir un plan d'action de la Banque de Russie pour l'année à venir visant à améliorer le système bancaire de la Fédération de Russie, la surveillance bancaire, les marchés financiers et le système de paiement.

Actuellement, les « Principales orientations de la politique monétaire de l'État pour 2011 et la période 2012 et 2013 » sont en vigueur. Selon ce document, les principales tâches consistent à « surmonter les conséquences de la crise financière mondiale », à « maintenir l'inflation au niveau de 5 à 7 % » et à « s'engager sur la voie d'une croissance durable ».

En termes quantitatifs, la Banque centrale de la Fédération de Russie prévoit les indicateurs suivants. Inflation : 5,5 à 6,5 % en 2011, 4,5 à 5,5 % en 2012 et 4 à 5 % en 2012. Croissance de la masse monétaire (agrégat M2 selon la Banque de Russie) : en 2011 – 11-23 %, en 2012 – 14-20 %, en 2013 – 13-17 %. En outre, ce projet reflète la volonté de la Banque de Russie de réduire son influence sur le taux de change du rouble. Dans le même temps, il devrait diriger les principaux efforts de la Banque centrale pour contrôler la volatilité de la monnaie nationale.

La politique monétaire est associée à la régulation de la masse monétaire en circulation. Met en œuvre la politique monétaire de la Banque centrale. La Banque centrale réglemente la circulation monétaire en espèces et hors espèces. La politique monétaire est un outil efficace dans la lutte contre l'inflation.

Mesures que la Banque centrale utilise pour réduire la masse monétaire en circulation : 1. réformes monétaires, 2. Augmentation des taux d'intérêt sur les prêts, 3. Augmenter les réserves que les banques doivent conserver à la Banque centrale. Opérations visant à augmenter la quantité de monnaie en circulation : 1. Introduction de nouveaux billets (par exemple, un billet de 5 000 roubles)2. Réduction des intérêts sur les prêts, 3. Réduire la taille des réserves bancaires qui doivent être conservées à la Banque centrale. Les instruments dont il dispose mettent en œuvre les objectifs de la politique monétaire, dont les principaux types sont le maintien de la masse monétaire à un certain niveau (politique monétaire stricte) ou des taux d'intérêt (politique monétaire flexible). Une politique stricte implique de maintenir la base monétaire en conformité avec l’objectif de masse monétaire. La politique monétaire flexible correspond au maintien d’un certain taux d’intérêt cible. En pratique, une option intermédiaire est généralement mise en œuvre.

Le choix des options de politique monétaire dépend dans une large mesure des raisons des changements dans la demande de monnaie. Par exemple, si l'augmentation de la demande de monnaie est associée à des processus inflationnistes, une politique stricte de maintien de la masse monétaire serait appropriée. S’il est nécessaire de protéger l’économie contre des changements inattendus dans la vitesse de la monnaie, la préférence peut alors être donnée au maintien du taux d’intérêt.

La banque centrale ne peut pas fixer simultanément le système monétaire et le taux d’intérêt. Pour maintenir un taux relativement stable lorsque la demande de monnaie augmente, la banque sera obligée d’augmenter l’offre de monnaie et vice versa.

Mécanisme de politique monétaire. Le mécanisme de politique monétaire comprend généralement quatre parties principales. Ce sont : 1) une modification de la valeur de la masse monétaire ; 2) changement du taux d'intérêt ; 3) la réaction des dépenses totales à la dynamique du taux d'intérêt ; 4) un changement dans la production en réponse aux changements dans la demande globale – les dépenses globales.

Entre une modification de la masse monétaire et la réaction de l’offre globale, il existe deux autres liens intermédiaires qui influent sur le résultat final. Le taux d'intérêt change en modifiant la structure des actifs des entités économiques. Par exemple, si la Banque centrale augmente la masse monétaire, les entités économiques disposeront alors de plus de monnaie. La conséquence en sera l’achat d’actifs non monétaires et une réduction des taux d’emprunt. Mais la réaction du marché monétaire dépend de la nature de la demande. Si la demande de monnaie est suffisamment sensible aux variations du taux d’intérêt, alors le résultat d’une augmentation de la masse monétaire sera une légère modification du taux et vice versa. Si la demande de monnaie réagit faiblement au taux d’intérêt*, alors une augmentation de l’offre de monnaie entraînera une baisse significative du taux. Il est évident que les violations de n'importe quel maillon du mécanisme peuvent entraîner une diminution de l'efficacité de la politique monétaire.

Il convient de garder à l'esprit que la politique monétaire est confrontée à un certain nombre de restrictions, parmi lesquelles on note souvent les suivantes : 1) les réserves excédentaires résultant de la politique de « monnaie bon marché » ne peuvent pas être utilisées par les banques pour accroître l'offre de ressources monétaires ; 2) une modification de la masse monétaire provoquée par la politique monétaire peut être partiellement compensée par une modification de la vitesse de la monnaie ; 3) l’impact de la politique monétaire s’affaiblira si la courbe de demande de monnaie s’aplatit et si la courbe de demande d’investissement devient abrupte ; en outre, la courbe de demande d’investissement peut se déplacer sans neutraliser la politique monétaire.

Tendances de la politique monétaire. Les principales méthodes de régulation monétaire conformément aux recommandations néo-keynésiennes sont : la modification du taux d'escompte officiel de la Banque centrale ; le renforcement ou l'assouplissement des restrictions directes sur le volume des prêts bancaires en fonction de l'ampleur de la demande globale et de l'emploi, du taux de change et de l'inflation. niveaux ; le recours à des transactions avec des titres publics pour stabiliser leurs taux et réduire le prix des prêts publics.

La différence fondamentale entre la technique de contrôle monétaire basée sur l'approche monétariste réside dans l'introduction de directives réglementaires quantitatives, dont le changement détermine également un changement d'orientation de la politique monétaire. Le choix de l'un ou l'autre indicateur comme ligne directrice de la politique monétaire a commencé à déterminer à la fois les principaux objets et la technique du contrôle monétaire. Ces indicateurs peuvent être à la fois la masse monétaire totale et ses agrégats individuels.

Les organes gouvernementaux des pays à économie de marché se sont récemment concentrés de plus en plus sur la « politique de développement de la concurrence » dans le secteur bancaire, ont encouragé la concurrence et ont pris des mesures contre la coopération anticoncurrentielle. Dans de nombreux pays, les marchés financiers nationaux et internationaux sont libéralisés, les contrôles sur les taux d'intérêt des banques commerciales et les restrictions imposées aux banques sur les transactions sur les marchés des valeurs mobilières et sur d'autres types d'activités financières sont abolies. Un large accès des banques étrangères aux marchés locaux est souvent considéré comme essentiel pour améliorer l’efficacité du secteur bancaire.

En savoir plus sur le sujet 40. politique monétaire :

- 1.1. Réglementation monétaire et politique monétaire

- 7.2.Politique monétaire.\r\nMéthodes de régulation monétaire

- La Banque centrale, ses missions et fonctions. Politique monétaire de la Banque centrale

- Droit d'auteur - Plaidoyer - Droit administratif - Procédure administrative - Droit antimonopole et droit de la concurrence - Processus d'arbitrage (économique) - Audit - Système bancaire - Droit bancaire - Affaires - Comptabilité - Droit de la propriété - Droit et administration de l'État - Droit civil et procédure - Circulation du droit monétaire , finance et crédit - Argent - Droit diplomatique et consulaire - Droit des contrats - Droit du logement - Droit foncier - Droit électoral - Droit des investissements - Droit de l'information - Procédures d'exécution - Histoire de l'État et du droit - Histoire des doctrines politiques et juridiques - Droit de la concurrence - Constitutionnel Droit - Droit des sociétés - Médecine légale - Criminologie -