یادداشت توضیحی صورتهای مالی سالانه. اطلاعات همراه گزارش (یادداشت توضیحی سابق) همراه با نمونه ای از تکمیل

همچنین بخوانید

هدف اصلی یادداشت توضیحی است خلاصهمواد پیوست شده نمونه به صورت رایگان از طریق لینک مستقیم قابل دانلود می باشد.

یک یادداشت توضیحی برای کامپایلر آن ضروری خواهد بود دلایل مختلف: به ترازنامه، پروژه، برنامه کاری، تقویم و برنامه ریزی موضوعی، مطالب دیپلم، برنامه درسیو بیشتر طراحی آن هیچ مشکل خاصی برای نویسنده ایجاد نخواهد کرد، زیرا شکل اجرای یادداشت توضیحی رایگان است. در این صفحه منبع رایگان می توانید یک سند نمونه را به صورت رایگان دانلود کنید و آن را در تمرین خود اعمال کنید. ساده ترین فرمت به راحتی قابل ویرایش است.

هدف اصلی یادداشت توضیحی، خلاصه ای از مطالب پیوست است. صداگذاری می شود ایده اصلیمجموعه ای از اسناد پیوست یادداشت توضیحی شباهت های زیادی با توضیح دارد، پوشش نامه، محتوا، مقدمه. ساختار و محتوای اسناد همراه را می توان در چندین برگه و در یک صفحه ارائه کرد. این شرایط به میزان اطلاعات ارائه شده و ارائه مطالب توسط نویسنده بستگی دارد.

بندهای الزامی یادداشت توضیحی

:- عنوان، شماره، تاریخ، محل تالیف؛

- جزئیات نهاد و موقعیت های رهبری؛

- اطلاعات در مورد وضعیت واقعی امور؛

- توضیح برخی از شاخص ها، اصطلاحات، مفاهیم.

- امضای مافوق و رونوشت.

کلیه اسناد مربوط به اداره مالیات باید با دقت خاصی پر شود ، زیرا حتی اشتباهات کوچک ممکن است منجر به نیاز به تنظیم به اصطلاح یادداشت توضیحی شود ، نمونه ای از آن دستورالعمل های گام به گامدستورالعمل برای پر کردن در زیر آورده شده است.

زمان و نحوه ارائه یادداشت

فهرستی از تمام موقعیت هایی که در آن یک سازمان موظف به ارائه یادداشت توضیحی در صورت درخواست محلی است اداره مالیات، توسط قانون تعریف شده است:

- اگر اظهارنامه گزارشگری حاوی خطاها یا تناقضات داخلی خاص باشد، ناهماهنگی بین داده های مختلف. در این مورد، نه تنها باید این اطلاعات نادرست را اصلاح کرد، بلکه دلیل مغایرت ها را نیز توضیح داد - همه اینها در یک یادداشت توضیحی نمونه رایگان انجام می شود.

- اگر مبلغ مالیات در اظهارنامه کمتر از اسناد گزارشی است که در ابتدا به اداره مالیات ارائه شده است. باز هم، بازرسان مالیاتی به احتمال زیاد نه تنها خواستار تطابق کامل اطلاعات، بلکه توضیح منشأ آن نیز خواهند بود.

- اگر اظهارنامه مالیات بر درآمد با زیان ارائه شود، باید به طور مفصل توضیح دهید که چرا این ضرر ایجاد شده است.

لازم به ذکر است که حداکثر 5 روز کاری به حسابدار ارشد یا سایر افراد مجاز برای اصلاح کلیه اطلاعات نادرست فرصت داده می شود. این دوره از روز کاری پس از دریافت سند شروع می شود.

لطفا توجه داشته باشید. سند دریافت شده از اداره مالیات با درخواست تصحیح اطلاعات نادرست و ارائه یادداشت توضیحی ممکن است با مهر تأیید شود، اما ممکن است بدون مهر باقی بماند. خدمات مالیاتی فدرال همیشه این حق را برای خود محفوظ می دارد.

همچنین باید در نظر داشت که در مواردی شرکت موظف است نسبت به دریافت این نامه مبنی بر درخواست ارائه یادداشت توضیحی پاسخ دهد. شما فقط باید واقعیت تحویل سند را با انتقال رسید به همان روش تأیید کنید(از طریق پست یا از طریق سیستم الکترونیکی). لطفا توجه داشته باشید که اطلاعیه رسید باید حداکثر تا 6 روز کاری ارسال شود. این مدت از روزی که یادداشت توضیحی به درخواست اداره مالیات ارسال می شود شروع می شود.

در صورت عدم دریافت اخطار، اداره مالیات ممکن است حساب شرکت را مسدود کند. برای باز کردن قفل، باید موارد زیر را در اختیار بازرسان قرار دهید:

- رسید پذیرش سند؛

- یادداشت توضیحی - از طریق پست، از طریق یک سیستم الکترونیکی یا در هنگام حضور شخصی نماینده شرکت.

سپس مسدود کردن حساب حداکثر تا روز کاری بعدی (معمولاً همان روز) برداشته می شود.

لطفا توجه داشته باشید. مواردی که اظهارنامه حاوی اشتباهات آشکار (به دلیل بی توجهی) یا صرفاً ناهماهنگی باشد، باید متمایز شوند. اگر اطلاعات نادرستی وجود دارد، باید نه یک یادداشت توضیحی، بلکه یک اظهارنامه کاملاً تصحیح شده ارسال کنید.

بدون توجه به دلایل الزامات بازرسی مالیاتی، دو راه برای ارسال یادداشت توضیحی وجود دارد:

- شما می توانید آن را خودتان به دفتر بخش بیاورید - نماینده شرکتی که مجاز به انجام چنین اقداماتی است شخصاً می آید.

- شما همچنین می توانید سند را از طریق پست ارسال کنید و نامه باید همراه با لیستی از پیوست های تمام اسناد باشد که تعداد و نوع آنها (اصلی یا کپی) را نشان می دهد. فقط باید از طریق پست سفارشی ارسال شود.

بهتر است یک نسخه از یادداشت توضیحی را همیشه همراه خود داشته باشید. اگر به دلایلی نامه به اداره مالیات نرسد یا درخواست ارسال مجدد آن را داشته باشد، ممکن است نیاز باشد.

در نمای کلیمقدمه این سند عبارت است از:

نمونه یادداشت توضیحی 2019

هیچ شکل مشخصی از یادداشت توضیحی وجود ندارد، بنابراین سازمان می تواند به آن پایبند باشد نمونه خود، به عنوان مثال برخی از گزینه های زیر را در نظر بگیرید.

توضیح ضرر و زیان

این یکی از رایج ترین موارد است. ممکن است در همه شرایط توضیح لازم نباشد. علاوه بر این، کارآفرینان فردی ملزم به تهیه یادداشت توضیحی نیستند - این فقط بر عهده اشخاص حقوقی است. در عمل، این وضعیت ایجاد شده است که خدمات مالیاتی علاقه ای به ضرر و زیان شرکت هایی که در طی 2-3 سال اول ثبت می شوند ندارند، زیرا چنین شرایطی در بیشتر موارد توجیه اقتصادی دارد. با این حال اگر زیان بیش از این مدت برای 2 سال متوالی مشاهده شود، اداره مالیات به احتمال زیاد به دلایل علاقه مند خواهد شد.پدیده مشابه

توضیح بیشتر در شرایط زیر لازم است:

- ضرر و زیان قابل توجه است.

- زیان در چندین دوره گزارشی متوالی مشاهده می شود.

خطر اصلی برای شرکت این است که بازرسان ممکن است شروع به کتمان کردن عمدی درآمد و در نتیجه فرار از پرداخت مالیات های اجباری کنند.

بنابراین، باید بدانید که ارائه توجیهات صحیح در یادداشت توضیحی به درخواست اداره مالیات، قبل از هر چیز به نفع خود شرکت است. .

نمونه نمونه باید شامل بخش های زیر باشد:

- عنوانی که نام کامل سازمان، آدرس، جزئیات و مخاطبین آن را نشان می دهد فرد مسئول(تقریبا همیشه این حسابدار ارشد).

- بعد کلمه "توضیح" یا "یادداشت توضیحی" می آید.

- سپس باید نوع فعالیت اصلی سازمان را مشخص کنید و وضعیت واقعی را توصیف کنید - یعنی. بخشی را کپی کنید که باعث نظرات بازرسان مالیاتی شده است (درآمدها و هزینه های همه نوع نشان داده شده است - مستقیم، غیر مستقیم و غیره).

- سپس توضیحاتی در مورد دلایل این زیان ها و نشانی از مبلغ کل زیان برای دوره مورد نظر ارائه می شود. دوره گزارش. این نکته بسیار مهمی است زیرا در اینجا است که دلایل آن توضیح داده می شود. اینها معمولاً عبارتند از:

- افزایش هزینه اجاره یا نیروی کار؛

- تفاوت در نرخ ارز, نوسانات دوره ای;

- کاهش فصلی یا دیگر کاهش تقاضا که منجر به کاهش اجتناب ناپذیر قیمت شد.

- قطع روابط اقتصادی با تامین کنندگان دلایل مختلف، در نتیجه کالاها و مواد اولیه باید با قیمت های بالاتر خریداری می شد.

- وضعیت اقتصادی ناپایدار در صنعتی که شرکت در آن فعالیت می کند.

- فورس ماژور که از ابتدا قابل پیش بینی و محاسبه نبود.

- در زیر لیستی از تمام برنامه هایی است که دلایل توضیح داده شده را توجیه می کنند.

- در نهایت یک امضا قرار می گیرد مدیر کل، رمزگشایی، چاپ و تاریخ تدوین یادداشت توضیحی.

می توانید از چنین نمونه ای شروع کنید.

در صورت مغایرت در مورد مالیات مهمی مانند مالیات بر ارزش افزوده، اداره مالیات قطعاً نیاز به توضیح دارد. در در این موردنمونه یادداشت توضیحی نیز دلخواه بوده و اطلاعات دفترچه خرید به صورت جدولی پر می شود.

لطفا توجه داشته باشید. آژانس فقط در مورد مالیات بر ارزش افزوده توضیحاتی را می پذیرد فرم الکترونیکی- حضور کارمند در این مورد الزامی نخواهد بود.

می توانید این مثال را به عنوان مبنا در نظر بگیرید.

به طور معمول، در چنین مواردی، توجیه در ارتباط با دستیابی به کالاهای خاص به منظور فروش مجدد بیشتر آنها انجام می شود. قراردادهای اضافی که با طرف مقابل منعقد شده است به عنوان اسناد اثباتی ارائه می شود، به عنوان مثال، افزایش مساحت اماکن اجاره ای، به همین دلیل است که میزان مالیات بر ارزش افزوده نسبت به دوره گزارش قبلی افزایش می یابد. رونوشت فاکتورهای مربوطه نیز ضمیمه تبصره می باشد.

توضیحاتی برای وجود کسورات و عدم وجود اقلام تعهدی

ماهیت این وضعیت این است که بازرسان همیشه علاقه مند هستند که چرا در اظهارنامه کسر وجود دارد، اما مالیات بر ارزش افزوده مربوطه در نظر گرفته نشده و توسط تامین کننده محاسبه شده است. همانطور که تمرین نشان می دهد، دلیل اصلیاین است که نمایندگان تامین کننده این عملیات را انجام نداده اند. و اگرچه بخش حسابداری او در واقع مقصر است، اما خود شرکت نیز در معرض خطر است.

دلیل احتمالی دیگر این است که تامین کننده فقط یک واسطه است، زیرا در این حالت اگرچه فاکتور صادر می شود، خود مالیات بر ارزش افزوده دریافت نمی شود. صرف نظر از دلیل خاص، در ابتدا، شما باید برای توضیح بیشتر با تامین کننده تماس بگیرید. برای ارسال باید درخواست کنید شواهد مستندکه او صرفا یک واسطه است. یک کپی از نامه مربوطه به عنوان مدرک اصلی به اداره مالیات ارسال می شود.

توضیحاتی در مورد کسورات و هزینه های مختلف

ماهیت این مورد این است که کسر طبق فاکتور بیشتر از مالیات بر ارزش افزوده ای است که طبق نظر تامین کننده تعلق گرفته است. بیشترین علت احتمالی- خطای فنی یا بی احتیاطی. در قسمت توضیحی باید مشخص شود که دفتر خرید به درستی پر شده است. توضیحات را می توان به صورت رایگان ارائه کرد.

توضیح در صورتی که درآمد کمتر از اقلام تعهدی باشد

اگر اظهارنامه نشان دهنده مقدار کمتری از درآمد در مقایسه با مبالغی است که واقعاً به سپرده بانکی واریز شده است، این نیز مبنایی برای درخواست توضیح است. دلیل اصلی در این مورد به دلیل خطای خریدار است. طرف مقابل ممکن است به عنوان مثال نشان دهد که پیش پرداخت کرده است، اما در واقع برای کالای دریافتی وجوه ارسال می کند. بر این اساس، در قسمت توضیحی لازم است اشاره شود که شرکت هم درآمد و هم کلیه پیش پرداخت های اعتباری را به درستی در نظر گرفته است. همچنین می توانید به این نکته اشاره کنید که درآمد و پیش پرداخت همیشه با مبالغ ارائه شده در صورتحساب های بانکی مطابقت ندارد.

اختلاف در دستمزد پرداختی

در این مورد، نمایندگان مالیاتی ممکن است در مورد این واقعیت که مالیات بر درآمد به مقداری محاسبه می شود که با حقوق مطابقت ندارد، اظهار نظر کنند. و یکی دیگر از موارد رایج زمانی است که یک کارمند حقوقی کمتر از حداقل دستمزد رسمی دریافت می کند. باید به مدارک زیر تکیه کنید:

- برنامه زمانبندی کارکنان اتخاذ شده؛

- یک قرارداد کاری که همیشه نشان می دهد که کارمند تمام وقت یا پاره وقت کار می کند.

- دستور استخدام این کارمند که حاوی اطلاعات مشابهی نیز می باشد.

مالیات بر درآمد شخصی که به اشتباه تعلق گرفته است

این موارد بسیار نادر هستند، زیرا محاسبه مالیات بر درآمد شخصی است رویه استاندارد. بنابراین دلیل اصلی بی توجهی یا خطای فنی است. در نتیجه، اظهارنامه باید اصلاح شود. اگر این امکان پذیر نیست، بنا به درخواست اداره مالیات باید یک یادداشت توضیحی از هر نمونه ارائه دهید. به عنوان مثال، گاهی اوقات دلیل ممکن است به این دلیل باشد که روش محاسبه برای مراحل مختلفاگر از روش های مختلف استفاده شده است، باید این روش شناسی را با جزئیات شرح دهید و مثالی ارائه دهید.

توضیحات در مورد مغایرت در اسناد گزارش

همچنین ممکن است مواردی وجود داشته باشد که در اظهارنامه های مختلف ناهماهنگی وجود داشته باشد. این عمدتاً به این دلیل اتفاق می افتد که پایه مالیاتی در هر مورد مطابق با ویژگی های خاص خود تعیین می شود. یکی دیگر از دلایل رایج این است قوانین مختلف حسابداری مالیاتیبرای موقعیت های خاص، بنابراین توجیه چنین "اختلافاتی" دشوار نیست.

با بار مالیاتی

اگر به نظر بازرسان، شرکتی دارای بار مالیاتی بسیار کم باشد، تقریباً همیشه به چنین مواردی علاقه مند خواهند بود. دلیل احتمالی- نادرستی و اشتباهاتی که منجر به کاهش پایه مالیاتی شده است. یکی دیگر از گزینه های رایج کاهش بار به دلیل افزایش هزینه ها، کاهش درآمد به دلیل فورس ماژور، شرایط پیش بینی نشده، تفاوت نرخ ارز، از دست دادن تامین کنندگان و بسیاری از دلایل دیگر است. مثال زیر می تواند به عنوان مبنایی برای توضیح استفاده شود.

موارد دیگر

در موارد دیگر، کمتر رایج، دلایل اختلاف ممکن است با انواع اشتباهاتی مرتبط باشد که توسط طرفین شرکت انجام شده است. سپس ما در مورددر مورد به اصطلاح "ترافیک روبرو" - یعنی. ضد چک این شرکت موظف به ارائه کلیه اسنادی است که معاملات انجام شده با این طرف مقابل را تأیید می کند. و اگر هیچ کدام وجود نداشت، توضیحات دقیقاً این را نشان می دهد:

جریمه عدم ارائه

اگر بنا به درخواست اداره مالیات یادداشت توضیحیارائه نشده است، پس هیچ معیار مسئولیتی وجود ندارد - یعنی. شرکت مشمول هیچ گونه جریمه ای نمی باشد.

با این حال، مسئولیت اداری برای این واقعیت وجود دارد که نماینده شرکت قرار بود در سازمان مالیاتی حاضر شود، اما هرگز این کار را انجام نداد. ضمناً به نفع خود شرکت است که برای جلوگیری از مسدود شدن احتمالی حساب، توضیحاتی در مورد اشتباهات اظهارنامه و رسید دریافت اسناد به اداره مالیات ارائه کند.

و یکی دیگر نکته مهم: اداره مالیات ممکن است تحریم های بیشتری را بر روی اطلاعات ارائه شده در واقع اعمال کند، و بنابراین شما باید با صرف زمان و هزینه اضافی، این تصمیم را به چالش بکشید.

در ترکیب سالانه گنجانده شده است صورت های مالیسازمان ها شامل یک یادداشت توضیحی به ترازنامه 2017 می باشد. نمونه ای از این سند وجود ندارد، بنابراین می توان آن را در آن کامپایل کرد فرم آزاد. در آن، حسابدار بیشتر توصیف می کند تغییرات مهمدر طول دوره گزارشگری رخ داده و وضعیت مالی در پایان سال را مشخص می کند. نحوه انجام صحیح این کار را از این مقاله خواهید آموخت.

در حال حاضر، قانون فعلی ارائه اجباری یادداشت توضیحی به ترازنامه را به عنوان بخشی از گزارش سالانه پیش بینی نمی کند. با این حال، در بیشتر موارد نمی توانید بدون آن کار کنید. هیچ کدام الزامات خاصاین سند مورد نیاز نیست، اما توصیه می شود آن را بدون خطا جمع آوری کنید. در واقع، اگر داده ها با داده های ذکر شده در خود گزارش مطابقت نداشته باشد، خدمات مالیاتیممکن است سوالاتی پیش بیاید بیایید ببینیم چه کسی، چه زمانی، چرا و به چه شکل باید یادداشت های ترازنامه را تنظیم کند؟

توضیحات ترازنامه و یادداشت یکی نیستند

یادداشت توضیحی ترازنامه که نمونه ای از آن در این مقاله قابل مشاهده است جایگزین توضیح ترازنامه نمی شود. به موجب PBU 4/99 "صورتهای حسابداری یک سازمان"، مفهوم دوم، در واقع، اشکال گزارشگری فردی را رمزگشایی می کند:

- بیانیه تغییرات در حقوق صاحبان سهام؛

- گزارش ترافیک پول نقد;

- سایر فرم ها و برنامه های گزارشگری به عنوان بخشی از صورت های مالی.

در حالی که یادداشت یک رونوشت دلخواه از کل وضعیت مالی در سازمان است. این می تواند شامل اطلاعات کلی و توضیحات مفصل در مورد خطوط ترازنامه و صورت سود و زیان باشد. طبق ماده 14 قانون فدرالمورخ 06.12.2011 شماره 402 و بند 4 دستور وزارت دارایی روسیه مورخ 02.07.2010 شماره 66n این سند در صورتهای مالی سالانه گنجانده شده است. به ویژه در بند 28 PBU 4/99 مقرر شده است که واحدهای تجاری موظفند توضیحاتی را برای ترازنامه و فرم شماره 2 در قالب فرم های گزارش جداگانه و یادداشت توضیحی کلی تنظیم کنند. اگرچه مسئولان هیچ الزام خاصی برای شکل و محتوای این سند مطرح نمی کنند، اما همه سازمان ها باید یادداشت توضیحی همراه با تراز ارائه کنند.

یک استثنا از قاعده کلی نمایندگان مشاغل کوچک هستند که حق دارند گزارشات حسابداری را به صورت ساده تهیه و ارائه کنند. آنها باید فقط دو فرم لازم را ارائه دهند: ترازنامه و صورت سود. آنها مجبور نیستند معانی را رمزگشایی کنند و وضعیت مالی خود را توصیف کنند. اما در صورت بروز چنین تمایلی، تنظیم این سند منعی ندارد.

چه کسی و چرا به یادداشت توضیحی صورتهای مالی سالانه نیاز دارد؟

نمونه این سند مهمبرای همه استفاده کنندگان صورت های مالی لازم است تا اطلاعات تکمیلی کامل تری در مورد مالی به دست آورند فعالیت اقتصادی شخص حقوقی. چنین اطلاعاتی، به عنوان یک قاعده، نمی تواند در سایر اشکال گزارش ارائه شود، اما مهم است و هم برای بنیانگذاران یا طلبکاران شرکت و هم برای مقامات نظارتی مورد توجه است. داده های این سند را می توان بر اساس خواسته های خاص، به عنوان مثال، هیئت مدیره، و همچنین بر اساس ویژگی های وضعیت اقتصادی فعلی شرکت تا پایان سال درج کرد. به عنوان مثال، اگر معلوم شد که مالیات بر درآمد دوره گزارش به طور قابل توجهی کمتر از دوره قبلی است، منطقی است که دلایل آن را در یادداشت توضیحی توضیح دهیم، زیرا سازمان مالیاتی با دریافت چنین داده هایی، همچنان درخواست خواهد کرد. یک توضیح با پیش بینی این تمایل، می توانید نه تنها از سوالات غیر ضروری مقامات مالیاتی و تماس های "فرش" با بازرسی جلوگیری کنید، بلکه می توانید از آنها نیز جلوگیری کنید. بازرسی در محل، که در چارچوب دفتر قابل واگذاری است.

چه اطلاعاتی باید در یادداشت توضیحی باشد

هیچ الزام قانونی برای محتوای این سند وجود ندارد. هر حسابدار به طور مستقل نه تنها ترکیب و کامل بودن داده ها را تعیین می کند، بلکه شکلی را که ارائه آن راحت تر است نیز تعیین می کند:

- متن ساده؛

- نمودارها؛

- جداول;

- طرح ها؛

- نمودارها

وجود دارد طرح کلیاین سند بر این اساس، می توانید ایده ای در مورد اینکه چه اطلاعاتی برای ارائه مناسب است به دست آورید. کامل ترین یادداشت ممکن است به ویژه شامل بخش های زیر باشد:

- اطلاعات کلی در مورد سازمان (آدرس، میانگین سالانه تعداد کارکنان، انواع فعالیت اقتصادی، تیم مدیریت و غیره)؛

- اطلاعات کلی در مورد سیاست های حسابداری اعمال شده؛

- تجزیه و تحلیل جریان شاخص های مالیفعالیت های سازمان؛

- توضیحات متنی و جدولی برای صورتهای مالی.

برای اینکه بازرسان تا حد امکان سوالات کمتری داشته باشند، سند باید حداقل نشان دهد اطلاعات مختصردر مورد روش های حسابداری این امر به ویژه در زمینه هایی مانند:

- ارزش گذاری کالا، موجودی هاو محصولات نهایی؛

- ارزیابی کار در حال انجام؛

- استهلاک دارایی های ثابت؛

- شناسایی درآمد فروش

علاوه بر این، اگر تغییراتی در سیاستهای حسابداری سازمان ایجاد شده است، نه تنها باید این موضوع را در یادداشتی گزارش کنید، بلکه دلایل و ضرورت آنها را نیز توجیه کنید. باید ارزیابی از نتیجه تغییرات در وجود داشته باشد از نظر پولی، یعنی مقداری که ارزیابی اقلام صورتهای مالی به دلیل تغییر روش تغییر کرده است حسابداری. اگر برنامههای سال جاری شامل اقداماتی باشد که بر واقعیتهای فعالیت اقتصادی سازمان یا تداوم آن تأثیر میگذارد، مثلاً انحلال آتی سازمان، باید در یادداشتی نوشته شود.

توصیه می شود رونوشت خطوط ترازنامه و فرم 2 را در قالب جداول ارائه دهید، به ویژه:

- داده های مربوط به تغییرات سرمایه سازمان (مجاز، ذخیره، اضافی و غیره)؛

- در مورد ترکیب و حرکت ذخایر برای هزینه ها و پرداخت های آینده؛

- ذخایر تخمینی سازمان؛

- تغییرات در ساختار و حجم دارایی های نامشهودو دارایی های ثابت؛

- اطلاعات مربوط به اموال اجاره شده سازمان؛

- اطلاعات در مورد سرمایه گذاری های مالی، حساب های دریافتنی و حساب های پرداختنی;

- ترکیب هزینه های تولید و سایر هزینه ها؛

- حجم فروش محصولات، کالاها، آثار، خدمات بر اساس نوع فعالیت سازمان و بازارهای فروش؛

- داده های مربوط به تأمین تعهدات سازمان؛

- کلیه حقایق غیرعادی فعالیت اقتصادی سازمان در دوره گزارش و پیامدهای آنها.

یادداشت توضیحی علاوه بر حقایق و ارقام خشک، از تحلیل شاخصهای مالی سازمان استقبال میکند. چنین اطلاعاتی در درجه اول مورد توجه بنیانگذاران، سهامداران و سرمایه گذاران است، اما این داده ها نیز چیزهای زیادی را به متخصصان مالیاتی می گوید. به ویژه، اطلاعات مربوط به فعالیت تجاری سازمان و موقعیت آن در بازار هنگام درخواست برای کسر مالیات بر ارزش افزوده یا هنگام افتتاح مفید خواهد بود. فعالیت اقتصادی خارجی. اگر کار به سرعت مطلوب پیش نمی رود و نتایج فعالیت های سال زیان است، یک یادداشت توضیحی مدون با تجزیه و تحلیل دقیقهمه عوامل به جلوگیری از سوء ظن مقامات مالیاتی در استفاده از روش های غیرقانونی برای کاهش مالیات کمک می کند. اگر در سند می توانید پاسخ تمام سؤالات مورد علاقه مقامات مالیاتی را بیابید، می توانید از آن اجتناب کنید روش های اضافینظارت آسان تر خواهد بود.

یادداشت توضیحی صورتهای مالی، نمونه

برای اینکه خوانندگان ما تصور کنند که این سند ممکن است چگونه به نظر برسد، ما سازمان فرضی Horns and Hooves LLC را انتخاب کردیم که از سال 2005 فعالیت می کند و در تولید و فروش محصولات لبنی مشغول است. حسابدار ارشد آن این سند را به شرح زیر جمع آوری کرده است:

توضیحات ترازنامه شاخ و هووز LLC برای سال 2017

جامعه با مسئولیت محدود(LLC) "Horns and Hooves" توسط خدمات مالیاتی فدرال شماره 1 برای سنت پترزبورگ در 29 مارس 2005 ثبت شد. گواهی ثبت دولتی به شماره 000000000، INN 1111111111111111، KPP 22222222222، آدرس حقوقی: سن پترزبورگ، نوسکی پرسپکت، 1.

ترازنامه سازمان بر اساس مقررات جاری تشکیل شد فدراسیون روسیهقوانین و الزامات حسابداری و گزارشگری.

- سرمایه مجاز سازمان: 5،000،000 (پنج میلیون) روبل، به طور کامل پرداخت شده است.

- تعداد بنیانگذاران: دو نفر O.M Kurochkin و I.I. ایوانف و یک شخص حقوقی LLC "Moloko".

- فعالیت اصلی: فرآوری شیر OKVED 15.51.

- تعداد کارکنان تا تاریخ 31 دسامبر 2016، 165 نفر بوده است.

- شعب، دفاتر نمایندگی و واحدهای مجزاگم شده اند.

2. مقررات اساسی سیاست حسابداری

سیاست حسابداری LLC "شاخ و سم" به دستور مدیر Ivanov I.I. مورخ 25 دسامبر 2013 شماره 289. اعمال می شود روش خطیاستهلاک ارزیابی موجودی ها و محصولات نهایی بر اساس هزینه واقعی. نتیجه مالی حاصل از فروش محصولات، آثار، خدمات، کالاها با حمل و نقل تعیین می شود.

3. اطلاعات در مورد شرکت های وابسته

ایوانف ایوان ایوانوویچ موسس 50 درصد سهام شرکت مدیریت است و سمت مدیر کل را دارد.

اولگ میخائیلوویچ کوروچکین بنیانگذار 30 درصد از سهام شرکت مدیریت است.

LLC "Moloko" بنیانگذار 20٪ سهام مالکیت در شرکت مدیریت است. سازمان روسی(بنیانگذاران V.P. Petrov و Yu.K. Sidorov).

در دوره گزارش از اشخاص مرتبطمعاملات مالی زیر انجام شد:

- 12 مارس 2017 مجمع عمومیبنیانگذاران Horns and Hooves LLC بررسی و تایید شد صورت های مالیسازمان ها برای سال 2016 این جلسه تصمیم گرفت بر اساس نتایج سال 2016 سودی به مبلغ 3252000 روبل به موسسان بر اساس سهم آنها در سرمایه مجاز پرداخت کند. پرداخت (شامل کسر مالیات بر درآمد شخصی برای دو نفر) در تاریخ 1396/04/01 انجام شد.

- در 25 می 2017، Horns and Hooves LLC با مؤسس Moloko LLC، Yu.K. قرارداد خرید سیدوروف اماکن غیر مسکونیبه ارزش 5،102،000 روبل. هزینه معامله با ارزیابی مستقل از ارزش ملک تعیین می شود. پرداخت های طبق قرارداد در تاریخ 15 خرداد 1396 به طور کامل انجام شد و گواهی انتقال و پذیرش ملک امضا شد.

4. شاخص های کلیدی عملکرد سازمان برای سال 1396

در سال گزارش، درآمد شاخ و هووز LLC بالغ بر:

- برای نوع اصلی فعالیت "تولید و فروش محصولات لبنی" - 385,420,020 روبل.

- برای انواع دیگر فعالیت ها - 650580 روبل؛

- درآمد دیگر: 170800 روبل (فروش دارایی های ثابت).

هزینه های تولید و فروش محصولات:

- کسب دارایی های ثابت: 1,410,500 روبل.

- استهلاک دارایی های ثابت: 45230 روبل.

- خرید مواد اولیه: 110,452,880 روبل؛

- صندوق دستمزد: 137،580،040 روبل؛

- هزینه های سفر: 238300 روبل؛

- اجاره محل: 8478190 روبل.

- سایر هزینه ها: 532458 روبل.

5. توضیح اقلام ترازنامه منتهی به 31 دسامبر 2017 (با استفاده از مثال حساب های پرداختنی)

در دسترس بودن و حرکت حساب های دریافتنی

شاخص دوره در ابتدای سال تغییرات در طول دوره در پایان سال تحت قراردادها حساب می شود رزرو کنید بدهی های مشکوک دریافت کرد ترک تحصیل کرد باقی مانده در هزاران روبل با ارقام اعشاری تحت قراردادها (معاملات) جریمه، جریمه، جریمه بازخرید شد به زبان فنلاندی نوشته شده است نتیجه برای ذخیره بدهی های مشکوک الوصول رد شده است فعلی عقب افتاده مجموع کوتاه مدت

حساب های دریافتنی از جمله:2017 25 489,3 (200,0) 15 632,7 300,4 (25 023,2) (102,1) (48,9) 15 726,1 522,1 خریداران 20 409,0 (200,0) 10 015,5 300,4 (17 315,3) (87,7) (48,9) 12 750,9 522,1 تامین کنندگان 5080,3 - 5617,1 - (7707,9) (14,4) - 2975,2 - کل حساب های دریافتنی بلندمدت شامل: 2017 50 000,0 - - - - - - 50 000,0 - برای وام های بدون بهره 40 000,0 - - - - - - 40 000,0 - TOTAL حساب های دریافتنی 30 489,3 (200,0) 15 632,7 300,4 (25 023,2) (102,1) (48,9) 65 726,1 522,1 6. بدهی ها و ذخایر برآورد شده

از 31 دسامبر 2017، سازمان تعهدی برای پرداخت تعطیلات معمولی کارمندان به مبلغ 7،458،000 روبل تشکیل داد، تعداد روزهای تعطیلات بدون حقوق 67، آخرین مهلت آن 2019 است.

ذخیره بدهی های مشکوک الوصول به مبلغ 600000 روبل تشکیل شد. به دلیل وجود بدهی معوق و بدون تضمین Girya LLC به مبلغ 522000 روبل.

این سازمان ذخیره ای برای کاهش ارزش موجودی ها در سال 2017 ایجاد نکرده است، زیرا موجودی ها علائمی از استهلاک را نشان نمی دهند.

7. حقوق و دستمزد

مبلغ پرداختی برای دستمزد تا 31 دسامبر 2017 برای سازمان به طور کلی بالغ بر 3,876,400 روبل بود. (پرداخت برای دسامبر 2017، تاریخ سررسید: 01/12/2018). گردش کارکنان در دوره گزارش 14.88 درصد بود. تعداد کارکنان تا تاریخ 10 آذر 1395 165 نفر می باشد. میانگین حقوق ماهیانه- 25675 روبل.

8. اطلاعات دیگر

(در این بخش شما باید تمام حقایق فوق العاده در فعالیت های تجاری و اقتصادی سازمان را برای دوره گزارش شرح دهید، پیامدهای آنها را شرح دهید. همچنین می توانید تمام حقایق مهم دیگری را که بر ترازنامه به طور کلی و به طور خاص بر شما تأثیر گذاشته است، توضیح دهید. می تواند معاملات عمده و طرف مقابل را برای آنها برای دوره گزارش فهرست کند، و همچنین پیش بینی یا رویدادهایی را بنویسد که قبلاً پس از تاریخ گزارش رخ داده و از اهمیت قابل توجهی برخوردار هستند.)

مدیر LLC "شاخ و سم" / امضا / Ivanov I.I. 2018/03/19.

هنگام تنظیم یادداشت توضیحی، باید به اطلاعات مربوط به افراد وابسته توجه ویژه شود. توصیه می شود طبق بند 14 PBU 11/2008 این داده ها را در یک بخش جداگانه مستند کنید. طبق قانون، فاش کردن اطلاعات نه تنها در مورد بنیانگذاران خود سازمان، بلکه در مورد افراد مرتبط با آنها نیز ضروری است، بنابراین، اگر بنیانگذاران (مانند مثال ما) یک شخص حقوقی را شامل می شوند، لازم است شرکت کنندگان آن را نشان دهند. یا سهامداران علاوه بر این، اطلاعات مربوط به معاملات انجام شده با اشخاص مرتبط در طول دوره گزارش باید نشان داده شود، و همچنین، صرف نظر از معاملات، در مورد آن دسته از اشخاص حقوقی و شهروندانی که به عنوان وابسته شناخته می شوند.

بدیهی است که تهیه شایسته یادداشت توضیحی صورتهای مالی می تواند مدیر و حسابدار را از ارتباط اضافی با مراجع نظارتی نجات دهد. مهم است که به یاد داشته باشید که جزئیات اطلاعات در این سند فقط به گردآورنده آن بستگی دارد - به قصد خود سازمان برای افشای یا عدم افشای شاخص های خاص برای سال. اصلی ترین و تنها الزامی که قانونگذار برای این سند قائل است این است که اطلاعات مندرج در توضیحات باید قابل اعتماد باشد. شخصی که سند را امضا کرده است مسئول صحت آن است.

گزارش سالانه 2017 با استفاده از ConsultantPlus

کلیه مطالب کارشناسی لازم جهت تهیه گزارشات حسابداری و مالیاتی سال را می توان در این قسمت یافت. دارد مواد خاصدر مورد این موضوع - راهنمای عملی گزارش سالانه 2017، که به طور کامل تمام جنبه ها و تفاوت های ظریف را بررسی می کند، مثال ها و دستورالعمل های گام به گام و همچنین نمونه هایی برای پر کردن تمام فرم ها و فرم ها ارائه می دهد.

یکی از اشکال مرسوم صورتهای مالی یادداشت توضیحی است. همانطور که از نام خود پیداست، حاوی رمزگشایی خاصی از صورتها است، یعنی در واقع وضعیت مالی شرکت در پایان سال و تغییرات رخ داده در آن در طول دوره گزارش را با کلمات توصیف میکند.

یادداشت توضیحی ترازنامه - الزامی است یا خیر؟

ابتدا متذکر می شویم که یادداشت توضیحی و توضیحات ترازنامه نباید اشتباه گرفته شود. مورد اخیر، طبق بندهای 5 و 28 PBU 4/99 "صورتهای حسابداری یک سازمان"، فرمهای گزارشگری جداگانه ای هستند، مانند صورت جریان وجوه نقد، صورت تغییرات سرمایه و سایر اشکال به عنوان بخشی از صورتهای مالی، که در واقع ضمیمه ترازنامه و گزارش نتایج مالی محسوب می شوند. خود یادداشت توضیحی نیز به توضیحات به عنوان بخشی از مجموعه گزارشگری اشاره دارد.

آیا یادداشت توضیحی برای ترازنامه لازم است؟ البته، شرکت باید آن را جمع آوری کرده و به عنوان بخشی از صورت های مالی خود به خدمات مالیاتی فدرال ارائه کند. با این حال، یک استثنا وجود دارد. اگر ویژگی های فعالیت یک شرکت به آن اجازه دهد که وضعیت یک نماینده کسب و کار کوچک را داشته باشد، چنین شرکتی می تواند صورت های مالی را به شکل ساده تهیه کند. این شامل ارائه صورتهای مالی تنها به دو شکل است: ترازنامه و صورت سود. یک شرکت کوچک همچنین یادداشت توضیحی در صورت های مالی خود نخواهد داشت.

نحوه صحیح نوشتن یادداشت توضیحی: نمونه

محتوای یادداشت توضیحی، در مواردی که نیاز به تنظیم دارد، باید اطلاعاتی در مورد فعالیت های شرکت در دوره گزارش به مقامات نظارتی ارائه کند. این ویژگی های اصلی کسب و کار به عنوان یک کل، و همچنین عوامل موثر بر تغییرات در شاخص های خاص را نشان می دهد. هیچ فرم دقیقی برای یادداشت توضیحی وجود ندارد. یعنی یک حسابدار می تواند آن را به صورت متنی جمع آوری کرده و از آن استفاده کند جداول مختلفخلاصه، نمودارها یا نمودارها، به طور خلاصه در این گزارش از تمامی روش های ارائه اطلاعاتی که لازم می دانید استفاده کنید. مجموعه داده های یادداشت توضیحی نیز توسط خود حسابدار تعیین می شود. در عین حال، او باید بر اساس هدف این فرم هدایت شود، به عبارت دیگر، اطلاعات لازم برای کنترل کننده ها برای ایجاد درک درستی از فعالیت های شرکت در آن افشا شود.

نمونه ای از یادداشت توضیحی

یادداشت توضیحی ترازنامه سال 1395 (نمونه)

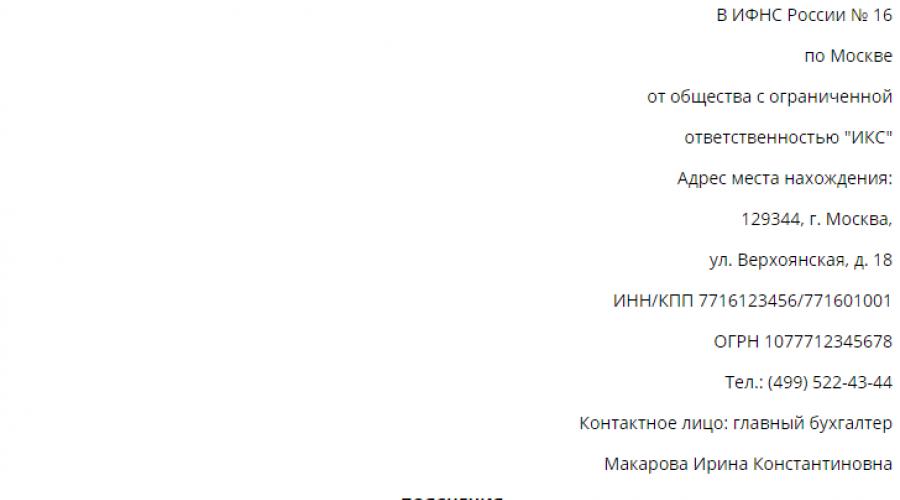

آلفا LLC

- اطلاعات عمومی

- شرکت با مسئولیت محدود "آلفا"

- آدرس قانونی و واقعی: مسکو، خیابان. Profsoyuznaya، 99.

- تاریخ ثبت نام: 21 آگوست 2013.

- OGRN: 1077077077077

- INN: 7727077700

- ایست بازرسی: 772701001

- ثبت شده در خدمات مالیاتی فدرال روسیه شماره 27 برای مسکو، گواهی ثبت نام ایالتی 77 شماره 000000077.

- سرمایه مجاز: 10000 (ده هزار) روبل، به طور کامل پرداخت شده است.

- فعالیت اصلی: 70.3 - ارائه خدمات واسطه ای مربوط به املاک و مستغلات.

- تعداد کارکنان تا تاریخ 10 آذر 1395 65 نفر بوده است.

- هیچ شعبه، دفاتر نمایندگی یا بخش جداگانه ای وجود ندارد.

- ترازنامه مطابق با قوانین حسابداری و گزارشگری موجود در فدراسیون روسیه تشکیل می شود.

- سیاست حسابداری

رویه حسابداری برای اهداف حسابداری سال 1395 به دستور مدیر کل مورخ 4 آذر 1394 به شماره 1394-12/28 به تصویب رسید. در طول دوره گزارش، رویه حسابداری تغییری نکرده است.

- بر اساس سند مصوب، سازمان از روش خط مستقیم استهلاک دارایی های ثابت و دارایی های نامشهود استفاده می کند.

- بهای تمام شده موجودی ها و محصولات نهایی به بهای تمام شده واقعی انجام می شود.

- حذف موجودی ها در تولید با هزینه متوسط انجام می شود.

- نتیجه مالی حاصل از فروش محصولات، آثار، خدمات، کالاها با حمل و نقل تعیین می شود.

- شاخص های کلیدی عملکرد (در اینجا می توانید ارقام اصلی درآمد و هزینه های شرکت منعکس شده برای اهداف حسابداری را ارائه دهید)

- در سال گزارش، درآمد Alpha LLC بالغ بر:

- برای فعالیت اصلی ارائه خدمات واسطه ای مربوط به املاک و مستغلات - 158,456,120 روبل

- برای انواع دیگر فعالیت ها - 1000580 روبل.

- سایر درآمد: 670800 روبل.

- هزینه های مرتبط با تولید و فروش:

- خرید دارایی های ثابت: 3،480،780 روبل

- استهلاک: 44118 روبل،

- خرید مواد: 110880 روبل.

- صندوق حقوق و دستمزد: 37،520،130 روبل،

- هزینه سفر: 458690 روبل،

- اجاره: 5،420،180 روبل.

- سایر هزینه ها: 980456 روبل.

- توضیح اقلام ترازنامه منتهی به 31 دی 1395

(در اینجا ما تک تک اقلام ترازنامه را با اطلاعات دقیق تر و توضیحاتی که ممکن است مورد علاقه حسابرسان باشد رمزگشایی می کنیم. اجازه دهید مثالی از چنین توضیحی را برای ردیف "سرمایه و ذخایر" ارائه دهیم).

4.1. سرمایه و ذخایر.

در سال 1395 شاخص سرمایه و ذخایر با توجه به بخشی از سود انباشته سالهای گذشته افزایش یافته و پس از پرداخت سود سهام به موسسین آلفا LLC بر اساس نتایج سال 1394 باقی مانده است. بنابراین، ارزش سرمایه و ذخایر تا 31 دسامبر به 880000 روبل رسید.

- برآورد ارزش خالص دارایی ها (اطلاعات مربوط به خالص دارایی های محاسبه شده بر اساس شاخص های حسابداری در 31 دسامبر سال گزارش ارائه شده است).

- ترکیب دارایی های ثابت (شاخص خط مربوطه ترازنامه رمزگشایی می شود).

- حساب های پرداختنی (از جمله توصیه می شود بدهی به بودجه در پایان سال نشان داده شود).

- اطلاعات دیگر.

مدیر کل Alpha LLC Ivanova T.N.

همانطور که قبلا ذکر شد، قانون فهرست روشنی از اطلاعات در مورد ارائه نمی کند فعالیت های مالیشرکت هایی که حسابدار موظف است در یادداشت توضیحی ترازنامه درج کند. نکته اصلی هنگام کامپایل این است که به آن پایبند باشید اصل کلیمطابقت داده های صورت های مالی

اشخاص مرتبط در یادداشت توضیحی

با این حال توجه ویژههنگام تنظیم یادداشت توضیحی، باید به اطلاعات مربوط به اشخاص مرتبط توجه شود. توصیه می شود آن را در این سندیک بخش جداگانه (بند 14 PBU 11/2008).

شرکت حق دارد لیست اشخاص مرتبط را تعیین کند، داده هایی که در یادداشت منعکس می شود. خود داده ها باید در چارچوب اطلاعات مربوط به معاملات با اشخاص مرتبط و همچنین بدون توجه به معاملات، برای سازمان ها و افرادی که به عنوان وابسته شناخته می شوند، افشا شود.

اشخاص مرتبط در یادداشت توضیحی، به عنوان مثال

- اطلاعات مربوط به افراد وابسته تا 31 دسامبر 2016:

- ایوانووا تاتیانا نیکولائونا بنیانگذار 50٪ سهام شرکت مدیریت است و سمت مدیر کل را دارد.

- Ekaterina Borisovna Petrova بنیانگذار 50٪ سهام شرکت مدیریت است و سمت معاون مدیر کل را دارد.

- معاملات انجام شده طی دوره گزارش با اشخاص وابسته.

2.1. در تاریخ 29 اسفند 1394 مجمع عمومی موسسین آلفا با مسئولیت محدود صورتهای مالی سال 1394 را بررسی و تصویب کرد. این جلسه تصمیم گرفت بر اساس نتایج سال 2015 سودی به مبلغ 7800000 روبل به بنیانگذاران بر اساس سهم آنها در شرکت مدیریت پرداخت کند. پرداخت (شامل کسر مالیات بر درآمد شخصی) در تاریخ 2016/1504 انجام شد.

2.2. در ژوئیه 2016، Alpha LLC با بنیانگذار E.B Petrova منعقد کرد. توافق نامه برای خرید اماکن غیر مسکونی به ارزش 1250000 روبل. هزینه معامله با ارزیابی مستقل از ارزش ملک، که توسط یک ارزیاب مستقل انجام می شود، تعیین می شود. پرداخت ها برای تراکنش انجام شده به طور کامل در آگوست 2016 انجام شد و گواهی انتقال و پذیرش برای محل در همان زمان امضا شد.

یادداشت توضیحی ضمیمه صورتهای مالی سالانه است که باید حاوی اطلاعات ضروری در مورد سازمان، وضعیت مالی آن، قابلیت مقایسه داده های دوره های گزارشگری و دوره های قبل، روش های ارزش گذاری و اقلام مهم صورت های مالی و سایر اطلاعات باشد. اساساً یادداشت توضیحی اطلاعات موجود در گزارشهای سازمان را خلاصه میکند، درباره آن توضیح میدهد و نظر میدهد و همچنین آن را با سایر اطلاعات ضروری که در فرمهای گزارشگری مالی سازمان منعکس نمیشود، تکمیل میکند.

یادداشت توضیحی باید وظایف اصلی زیر را انجام دهد:

افشای اطلاعات با اهمیت مندرج در صورتهای مالی؛

افشای اطلاعات با اهمیتی که در صورتهای مالی منعکس نشده است.

به کاربران ارائه دهد اطلاعات اضافی، جنبه های اصلی فعالیت های خود را آشکار می کند.

گردآورندگان گزارش ها (از جمله یادداشت های توضیحی) مطابق قانون فدرال مورخ 21 نوامبر 1996 N 129-FZ "در مورد حسابداری" همه سازمان ها هستند، به استثنای موسسات بودجه، و همچنین سازمان های عمومی (انجمن ها) و بخش های ساختاری آنها که فعالیت های کارآفرینی انجام نمی دهند و به غیر از اموال واگذار شده، هیچ گونه گردش مالی در فروش کالا (کار، خدمات) ندارند.

کاربران یادداشت توضیحی، کاربران گزارش سازمان هستند - اشخاص حقوقی و افراد علاقه مند به اطلاعات در مورد آن.

الزامات محتوای یادداشت توضیحی عبارتند از:

اجباری الزامات عمومی، توسط قانون تعیین شده است؛

الزامات اجباری تعیین شده توسط قانون، که انعکاس آن به وجود حقایق خاصی از فعالیت اقتصادی بستگی دارد.

الزامات اضافی مربوط به صنعت سازمان، مشخصات آن و غیره؛

الزامات اضافی با هدف رفع نیازهای یک یا دسته دیگر از استفاده کنندگان صورتهای مالی.

فرآیند تنظیم یادداشت توضیحی را می توان به سه مرحله اصلی تقسیم کرد:

مرحله اول تجزیه و تحلیل الزامات محتوای یادداشت ایجاد شده توسط جریان است مقرراتو سایر الزامات؛

مرحله دوم انتخاب بخش های لازم (بلوک های اطلاعاتی) یادداشت است. جمع آوری، پردازش و ویرایش اطلاعات برای گنجاندن در بخش های مربوطه؛ انتخاب فرم برای ارائه اطلاعات، تهیه مطالب گرافیکی؛

مرحله سوم - تهیه و امضای نسخه نهایی یادداشت.

تصویب آن به عنوان بخشی از گزارش سالانه توسط بالاترین نهاد مدیریتی سازمان.

در زیر الزامات قانونی اجباری برای محتوای یادداشت توضیحی به صورت کلی بر اساس بخشهایی در طبقهبندی که انتخاب کردهایم آمده است.

|

1) الزامات قانونی برای تشکیل تبصره توضیحی |

نام بخش |

اسناد نظارتی |

|

|

یادداشت ها |

|||

|

1) الزامات عمومی اجباری (به طور قانونی ایجاد شده است) |

1. اطلاعات عمومی آدرس حقوقی سازمان فعالیت های اصلی میانگین سالانه تعداد کارکنان برای دوره گزارش یا برای. تاریخ گزارش |

ترکیب (نام و سمت) اعضای دستگاه های اجرایی و کنترلی. نام شخص حقوقی (کامل و مختصر). |

PBU 4/99، بند 31 شکل سازمانی و قانونی سازمان، اطلاعات مربوط به موسسان، اندازه مشخص شده دراسناد تشکیل دهنده |

|

سرمایه مجاز (سهامی). اطلاعات مربوط به حسابرس، ارزیاب، علامت تجاری یا خدمات، شماره تلفن و غیره ارائه می شود. |

2. سیاست های حسابداری اطلاعاتی مبنی بر اینکه صورتهای مالی بر اساس قوانین حسابداری و گزارشگری موجود در فدراسیون روسیه تهیه شده است. پیامدهای تغییر رویه های حسابداری نسبت به دوره گزارش قبلی. اعلام تغییرات در رویه های حسابداری برای سال بعد از سال گزارش.مطابق با PBU ، آنها افشا می کنند |

قوانین جداگانه حسابداری دارایی ها و بدهی های اتخاذ شده توسط رویه حسابداری. |

PBU 4/99, بند 6 PBU 1/98, بند 19، 20، 21، 22 PBU 1/98، بند 23 PBU 6/01، PBU 5/01، PBU 14/2000, PBU 19/02, PBU 9/99, PBU 10/99, PBU 15/01, PBU 17/02 صورت های حسابداری در صورتی قابل اعتماد و کامل تلقی می شوند که بر اساس قوانین تعیین شده توسط مقررات حسابداری روسیه تشکیل شده باشند. بنابراین این موضوع باید در یادداشت های ترازنامه و حساب سود و زیان ذکر شود.اگر انحرافات از |

|

قوانین کلی |

، سپس سازمان موظف است در یادداشت توضیحی کلیه موارد چنین انحرافی را با ذکر دلایل آنها افشا کند. 3. تجزیه و تحلیل و ارزیابی ساختار ترازنامه و پویایی سود شرح مختصری از فعالیت های سازمان (فعالیت های عادی، جاری، سرمایه گذاری و فعالیت های مالی). |

قانون شماره 129-FZ، بند 4 هنر. 13 PBU 4/99، بند 31 به دستور وزارت دارایی روسیه مورخ 22 ژوئیه 2003 N 67n (از این پس دستورالعمل ها نامیده می شود)، بند 19 |

شاخص های اصلی عملکرد و عوامل موثر بر سال گزارش نتایج مالیفعالیت های سازمان از آنجایی که روش های مختلفی برای محاسبه ضرایب یکسان وجود دارد، به نظر می رسد که روش محاسبه استفاده شده در متن افشا شود. یکی از روش های محاسبه ممکن است قوانین انجام تجزیه و تحلیل مالی توسط مدیر داوری، تصویب شده باشد. فرمان دولت فدراسیون روسیه مورخ 25 ژوئن 2003 N 367 |

|

4. توضیحات برای اقلام مهم صورتهای حسابداری |

اطلاعات در صورت با اهمیت بودن و عدم افشای آن در صورتهای مالی افشا می شود. روش افشا - مطابق با الزامات بخش های مربوطه PBU ("افشای اطلاعات در گزارش") |

PBU برای اشیاء مختلف حسابداری PBU 5/01، بند 27 |

توضيحات و توضيحات نه تنها شاخصهاي مهم ترازنامه، بلكه صورت سود و زيان نيز قابل ارائه است. به عنوان مثال، برای موجودی ها، حداقل اطلاعات زیر با در نظر گرفتن اهمیت قابل افشا است: در مورد روش های ارزش گذاری مواد و تولیدذخایر بر اساس گروه های آنها (انواع)؛ در مورد پیامدهای تغییر در روش های ارزش گذاری موجودی ها؛ در مورد بهای تمام شده موجودی های تعهد شده؛ در مورد میزان و حرکت ذخایر برای کاهش ارزش دارایی های مادی. موارد گزارشگری غیر مادی ممکن است افشا نشود. |

|

2) الزامات اجباریتوسط قانون تعیین شده است که انعکاس آن به وجود حقایق خاصی از فعالیت اقتصادی بستگی دارد. |

|||

|

5. تغییر در موجودی افتتاحیه |

داده های پایان دوره گزارش قبلی. داده ها در ابتدای دوره گزارش. |

PBU 4/99، بند 9 |

به عنوان یک قاعده کلی، مانده های افتتاحیه حساب های حسابداری در ابتدای سال گزارش باید با داده هایی مطابقت داشته باشد که در ترازنامه سال گذشته در ستون "در پایان دوره گزارشگری" منعکس شده است. اگر به دلایلی مانده های افتتاحیه دوره گزارش با داده های پایان دوره قبل مطابقت نداشته باشد، در این مورد توضیحاتی ارائه می شود. |

|

دلیل تغییرات در ترازهای افتتاحیه ممکن است تغییر در محتوای گزارش و شکل آن، معرفی مقررات جدید حسابداری، سازماندهی مجدد سازمان (به شکل وابستگی، ادغام، جداسازی و تقسیم) باشد. |

|||

|

6. حقایق متعارف فعالیت اقتصادی |

برای هر بدهی احتمالی افشا می شود اطلاعات زیر: *توضیح مختصری از ماهیت تعهد و دوره مورد انتظار اجرای آن؛ *شرح مختصری از ابهامات موجود در خصوص مهلت انجام و میزان تعهد. برای هر شرط ایجاد شده در ارتباط با پیامدهای یک واقعیت احتمالی، اطلاعات زیر نیز افشا می شود: *مقدار ذخیره در ابتدا و پایان دوره گزارش. *مقدار ذخیره حذف شده در دوره گزارش در ارتباط با شناسایی توسط سازمان بدهی که قبلاً طبق بند 11 PBU 4/99 به عنوان مشروط شناخته شده است. *استفاده نشده (شارژ بیش از حد) مقدار ذخیره، در دوره گزارش به سایر درآمدهای سازمان نسبت داده می شود. |

PBU 8/01، بخش. 4 |

اطلاعات مربوط به حقایق احتمالی و ذخایر تشکیل شده در ارتباط با پیامدهای یک واقعیت احتمالی ممکن است برای گروه های بدهی احتمالی همگن یا ذخایر تشکیل شده در رابطه با واقعیات احتمالی همگن فعالیت اقتصادی، به عنوان مثال، در رابطه با تعهدات تضمینی صادر شده سازمان افشا شود. ، مراحل قانونی اطلاعات مربوط به وجود و میزان ضمانت نامه های صادر شده توسط سازمان، تعهدات ناشی از برات تخفیف (تخفیف) توسط سازمان و سایر تعهدات مشابهی که سازمان بر عهده می گیرد، قاعدتاً در یادداشت توضیحی به امور مالی سازمان افشا می شود. بیانیه های دوره گزارشگری، صرف نظر از میزان احتمال وقوع چنین حقایق اقتصادی. اطلاعات مربوط به دارایی های احتمالی در صورت وجود احتمال زیاد یا بسیار زیاد برای دریافت آن توسط سازمان، در یادداشت توضیحی صورت های مالی سازمان برای دوره گزارش افشا می شود. در عین حال، دارایی های احتمالی در ترازنامه دوره گزارشگری منعکس نمی شود و هیچ گونه ثبتی در حسابداری ترکیبی و تحلیلی دوره گزارشگری انجام نمی شود. |

|

7. فعالیت های مشترک |

هدف از فعالیت مشترک (تولید محصولات، انجام کار، ارائه خدمات و غیره) و کمک به آن. روشی برای کسب سود یا درآمد اقتصادی (عملیات مشترک، داراییهای مشترک، فعالیتهای مشترک). ارزش دارایی ها و بدهی های مربوط به سرمایه گذاری مشترک. مبالغ درآمد، هزینه، سود یا زیان قابل انتساب به سرمایه گذاری مشترک. افشای اطلاعات در مورد دارایی های مشترک مورد استفاده. افشای اطلاعات عملیات مشترک |

PBU 20/03، بندهای 8، 11، 16، 22، 23، 24 |

هنگام افشای اطلاعات، استفاده از قوانین جداسازی آن توسط PBU 12/2000 "اطلاعات بر اساس بخش" مقرر شده است. این بدان معنی است که برای تعیین اینکه آیا اطلاعات مشمول افشا هستند یا خیر، توصیه می شود به مفاد بند 9 PBU 12/2000 پایبند باشید. افشای اطلاعات در یادداشت توضیحی در مورد فعالیت های مشترک بستگی به شکلی دارد که در آن انجام می شود. |

|

8. توضیحات مربوط به فعالیت های متوقف شده |

شرح فعالیت متوقف شده، ارزش دارایی ها و بدهی های سازمان که انتظار می رود به عنوان بخشی از خاتمه فعالیت واگذار یا بازپرداخت شود. مبالغ درآمد، هزینه، سود یا زیان قبل از کسر مالیات و همچنین میزان مالیات بر درآمد انباشته، قابل انتساب به عملیات متوقف شده. جریان های نقدی مربوط به عملیات متوقف شده، تفکیک شده بر اساس فعالیت های عملیاتی، سرمایه گذاری و تامین مالی در طول دوره گزارش جاری. |

مقدار درآمد و هزینه، سود یا زیان و جریان های نقدی مربوط به عملیات متوقف شده را می توان به ترتیب در صورت سود و زیان و صورت جریان وجوه نقد منعکس کرد. |

|

|

9. اطلاعات در مورد بخش |

گنجانده شده است اطلاعات اولیهبرای بخش گزارشپذیر، صورتهای مالی شاخصهای مرتبط با بخش گزارشپذیر را افشا میکند: *کل درآمد، از جمله درآمد حاصل از فروش به مشتریان خارجی و معاملات با سایر بخشها؛ *نتیجه مالی (سود یا زیان)؛ |

فهرست بخش هایی که اطلاعات مربوط به آنها در صورت های مالی افشا می شود توسط سازمان به طور مستقل بر اساس ساختار سازمانی و مدیریتی آن ایجاد می شود. فهرست بخشهای گزارشپذیر در صورتهای مالی تلفیقی توسط سازمانی تهیه میشود که تهیهی صورتهای مالی تلفیقی را به عهده دارد. |

|

|

*مبلغ کل ترازنامه دارایی ها؛ *مبلغ کل بدهی ها؛ * ارزش کل سرمایه گذاری های سرمایه ایدر دارایی های ثابت و دارایی های نامشهود؛ *مبلغ کل هزینه های استهلاک دارایی های ثابت و دارایی های نامشهود. *کل سهم در سود خالص (زیان) وابسته و شرکت های تابعه، فعالیت های مشترک و همچنین میزان کل سرمایه گذاری در این شرکت های وابسته و فعالیت های مشترک | |||

|

10. توضیحات رویدادهای پس از تاریخ گزارش |

شرح مختصری از ماهیت رویداد پس از تاریخ گزارش. ارزیابی پیامدهای یک رویداد پس از تاریخ گزارشگری به صورت پولی. |

PBU 7/98، بند 11 |

اگر ارزیابی رویداد غیرممکن باشد، باید یک یادداشت توضیحی دلیل آن را توضیح دهد. یک رویداد پس از تاریخ گزارشگری در صورتی مهم تلقی می شود که بدون اطلاع استفاده کنندگان از صورت های مالی، ارزیابی قابل اتکا وضعیت مالی، جریان نقدی یا نتایج عملیات سازمان غیرممکن باشد. اهمیت یک رویداد پس از تاریخ گزارشگری توسط سازمان به طور مستقل بر اساس الزامات مفاد اقدامات نظارتی در حسابداری تعیین می شود. |

|

11. اطلاعات در مورد معاملات با شرکت های وابسته |

ماهیت رابطه با هر شرکت وابسته. انواع معاملات با هر شرکت وابسته حجم هر نوع معامله به صورت مطلق و نسبی برای دوره گزارشگری و دوره قبل از دوره گزارشگری. شاخص های هزینه برای معاملات با هر شرکت وابسته که در ابتدا و انتهای دوره گزارش تکمیل نشده است. روش های مورد استفاده برای تعیین قیمت برای هر نوع معامله با هر شرکت وابسته. |

فهرست واحدهای وابسته که اطلاعات آنها در صورتهای مالی سازمان افشا میشود، بهطور مستقل توسط سازمان تهیهکننده صورتهای مالی، بر اساس PBU 11/2000، بر اساس محتوای رابطه بین سازمان و شرکت وابسته تهیه میشود. ، با در نظر گرفتن رعایت شرط اولویت محتوا بر فرم. اطلاعات مربوط به شرکت های وابسته باید به طور واضح و کامل ارائه شود تا استفاده کنندگان علاقمند صورت های مالی ماهیت و محتوای روابط و معاملات با شرکت های وابسته را درک کنند. |

|

|

اگر سازمان یا فردی سازمان دیگری را کنترل کند یا سازمان (مستقیما یا از طریق سازمان های ثالث) توسط همان شخص حقوقی یا همان سازمان کنترل شود. یک فرد(همان گروه از افراد)، پس ماهیت رابطه بین آنها منوط به توضیح در صورتهای مالی است، صرف نظر از اینکه آیا معاملات بین آنها در دوره گزارشگری انجام شده است یا خیر. |

|||

|

12. توضیحات در مورد کمک های دولتی |

شخصیت و اندازه بودجه بودجهشناسایی شده در حسابداری در سال گزارش. هدف و میزان وام های بودجه. ماهیت اشکال دیگر کمک های دولتیکه سازمان به طور مستقیم از آن منافع اقتصادی دریافت می کند. شرایط تامین وجوه بودجه و بدهی های احتمالی مرتبط و دارایی های احتمالی که تا تاریخ گزارشگری محقق نشده است |

PBU 13/2000، بند 22 | |

|

13. توضیحات دیگر |

اطلاعات افشا شده: *درباره حقایق غیرعادی فعالیت اقتصادی و پیامدهای آن برای دوره گزارشگری و دوره قبل از دوره گزارشگری *در مورد هرگونه اوراق بهادار صادر شده برای تعهدات و پرداخت های سازمان برای دوره گزارش و دوره قبل از دوره گزارش *در مورد هرگونه تضمین دریافتی برای تعهدات و پرداخت های سازمان برای دوره گزارش و دوره قبل از گزارش *درمورد تصمیم گیری بر اساس نتایج رسیدگی به صورت های مالی سالانه و توزیع سود خالص. |

PBU 4/99، بند 10، 27، دستورالعمل، بند 19 | |