Descargue el formulario de consumibles. Orden de gastos en efectivo: definición y matices de llenado. Cómo completar RKO: casos difíciles

Leer también

Una orden de efectivo es un documento para la contabilidad primaria de las transacciones en efectivo, tras la presentación del cual se emite efectivo desde la caja de la organización.

Requisitos básicos del Banco de la Federación de Rusia.

Los cambios en el uso de los sistemas de caja registradora, en particular, la introducción de cajas registradoras en línea, implicaron una serie de ajustes en el procedimiento para registrar transacciones en efectivo (instrucción No. 4416-U de 19 de junio de 2017, que entró en vigor en agosto 19, 2017). El procedimiento para realizar transacciones en efectivo en el territorio de la Federación de Rusia lo establece el Banco de Rusia. Es uniforme y obligatorio para las personas jurídicas.

Es necesario establecer un límite para el saldo de efectivo en la caja registradora mediante un documento administrativo (orden), que se calcula mediante una fórmula de acuerdo con las instrucciones del Banco de Rusia.

Todas las transacciones en efectivo se documentan mediante documentos de caja y se reflejan en el libro de caja. Las operaciones para el recibo y gasto de efectivo se registran como recibos o órdenes de gastos en efectivo (puede crear un recibo y una orden de gastos después del final del turno).

Los recibos y retiros de efectivo se reflejan en el libro de caja, en él se realizan entradas para cada pedido entrante y saliente. Al final de la jornada laboral, el cajero verifica el efectivo en la caja registradora con el saldo en el libro de caja y certifica los asientos en el mismo con una firma. Si no hay movimiento de dinero a través de la caja registradora durante el día, no se realiza ningún asiento en el libro.

¿Cómo se procesan las transacciones?

De acuerdo con las normas del Banco de la Federación de Rusia, el registro de liquidaciones de efectivo, cajas registradoras y libros de caja se realiza en papel o en formato electrónico. Los documentos ejecutados electrónicamente no se pueden corregir después de la firma. Se permite realizar correcciones a documentos en papel indicando la fecha de corrección, firmas de las personas que redactaron el documento corregido con apellidos e iniciales. El jefe de contabilidad supervisa el mantenimiento del libro.

Los empresarios individuales tienen derecho a no redactar documentos de caja y a no llevar un libro de caja (cláusula 4.1 de las instrucciones 3210-U del Banco de Rusia).

Las transacciones en efectivo las realiza un cajero designado entre los empleados de una persona jurídica o empresario individual, o el propio gerente. La familiarización con las responsabilidades y derechos se realiza contra firma. El cajero tiene un sello con detalles (para confirmar la transacción) y muestras de firmas de personas autorizadas a firmar documentos en efectivo.

Consideremos con más detalle el procedimiento para procesar operaciones de retiro de efectivo desde la caja registradora:

- depositar ingresos en efectivo en una cuenta bancaria;

- emitir salarios y otros pagos a los empleados;

- emisión de montos contables, etc.

Procedimiento para procesar transacciones.

|

Informe de emisión de efectivo |

|

|---|---|

|

Entrega de ingresos en efectivo al banco. |

|

|

Emitir efectivo para salarios |

|

|

Otros temas |

|

Todas las operaciones de emisión de efectivo desde la caja registradora se formalizan con una orden de gastos mediante un formulario unificado, opcional para su uso a partir del 01/01/2013, de acuerdo con la Ley Federal No. 402-FZ “Sobre Contabilidad”, formulario No. KO-2 . Se emite una orden de gasto con una entrada realizada en el libro el día de la emisión real del dinero.

Un ejemplo de cómo completar una orden de recibo de efectivo.

Procedimiento de llenado de pedidos

Ahora veamos cómo completar una orden de recibo de efectivo, paso a paso:

- En la línea “Organización” se indica el nombre de la persona jurídica de acuerdo con los datos del Registro Unificado Estatal de Personas Jurídicas. Si una organización tiene sucursales, oficinas de representación u otras divisiones separadas, a veces se les asignan códigos. En este caso, en la línea "unidad estructural" se indica el nombre de dicha unidad de acuerdo con los documentos constitutivos, y en la columna "Código de unidad estructural" se indica el código de dicha unidad.

- La numeración obligatoria de la orden de gastos no está establecida por ley. A la hora de decidir la numeración, el orden deberá establecerse mediante ley local.

- La fecha del pedido es la fecha en que se emite el efectivo desde la caja registradora.

- La columna "Débito" indica las cuentas contables en las que se reflejarán las transacciones de retiro de efectivo. En la siguiente tabla se muestran ejemplos de operaciones.

- En la columna "Crédito", la cuenta de flujo de efectivo en caja se indica en la cuenta contable 50.01 "Efectivo de la organización".

- La cantidad de fondos recibidos se indica en números en la columna “Cantidad, frote. policía." y con letras en las líneas correspondientes de la orden. La entrada se realiza desde el principio de la línea con letra mayúscula.

- La columna "Código de propósito específico" se completa solo si se ha recibido financiamiento específico en la caja.

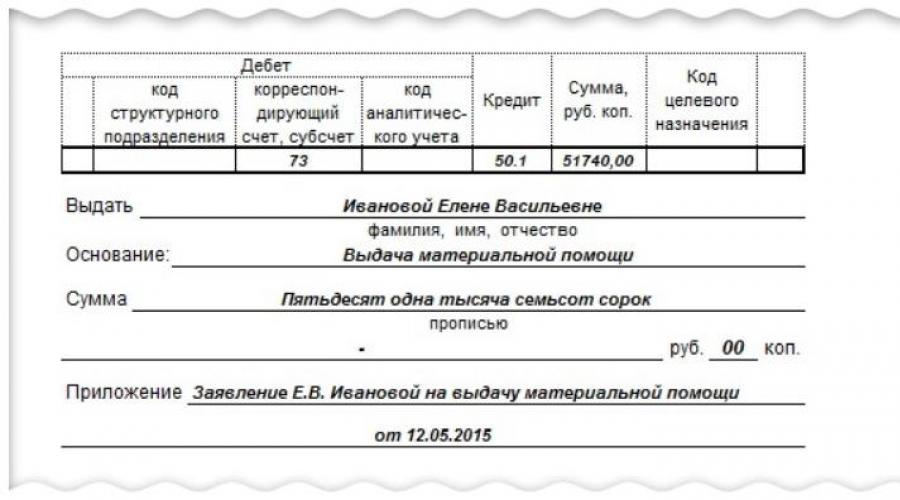

- En la línea "Problema", ingrese su nombre completo. destinatario del dinero.

- En la línea "Base" - el contenido de la transacción comercial (por ejemplo, para acreditar en la cuenta de VID LLC en el banco PJSC Svet).

- En la línea "Apéndice" - el nombre y los detalles de los documentos primarios (conocimiento de embarque, certificado de entrega y aceptación, decisión sobre el pago de dividendos, orden de pago de ayuda financiera, etc.).

- En la línea "Por", los detalles del pasaporte del destinatario y los detalles del poder (si corresponde).

Después de emitir el dinero, el cajero firma la orden de pago y la conserva junto con el original o una copia del poder (si el destinatario actúa sobre su base).

Una lista aproximada de entradas que reflejan la emisión de fondos.

Las organizaciones que utilizan programas especiales de contabilidad completan los datos obligatorios sobre las órdenes en efectivo, teniendo en cuenta las capacidades técnicas incluidas en estos programas. Es posible completar una orden de gastos en efectivo en línea utilizando algunos recursos en línea.

Puede descargar el formulario de pedido de recibo de efectivo en formato Word y Excel desde este artículo. También consideraremos el procedimiento de llenado con muestras RKO.

Leer en el artículo:

El consumible está destinado a procesar la emisión de dinero desde la caja registradora. Todas las empresas que pagan en efectivo están obligadas a cumplimentarlo. Esta obligación no depende de la forma jurídica y régimen tributario.

Orden de gastos en efectivo: formulario

RKO tiene el formulario KO-2 aprobado por ley. Goskomstat lo estableció el 18 de agosto de 1998 mediante resolución No. 88. Actualmente, el formulario tiene este aspecto:

formulario de recibo de efectivo

Completar una orden de recibo de efectivo

El procedimiento para completar el formulario RKO está establecido por la Instrucción del Banco Central de 11 de marzo de 2014 No. 3210-U (en adelante, la Instrucción del Banco Central).

Complete el documento en una copia. Compílelo en papel y complételo a mano, usando una computadora o una combinación de ambos. Tienes derecho a utilizar cualquier tinta para rellenar.

- Una muestra de cómo completar una orden de gastos en efectivo al depositar dinero en el banco.

Tenga en cuenta: las instrucciones del Banco Central prohíben realizar correcciones en los documentos en efectivo.

La legislación no contiene estrictamente el orden de numeración de las RKO. Por lo tanto, puede utilizar cualquier método de numeración continuo o no continuo. Como regla general, se utiliza una numeración ascendente simple. El número se puede complementar con un código alfabético o una fecha.

Comience a completar con la línea "Base". Ingrese una transacción comercial en él. Por ejemplo, “Reembolso de sobregastos según informe anticipado de 20 de julio de 2018 No. 198”.

La línea "Apéndice" debe contener el número y la fecha de preparación del documento principal y otros documentos (facturas, solicitudes de emisión de dinero, etc.).

Completar las líneas RKO "Base" y "Apéndice"

Nota: al emitir dinero a un empleado a cuenta, se emite una orden en efectivo sobre la base de una solicitud por escrito de un individuo en cualquier forma. En este caso, la solicitud deberá contener:

- la cantidad de dinero emitido a cuenta;

- el período para el cual se emitió el monto;

- firma del director de la empresa;

- fecha de aplicación.

Al emitir una orden de gastos generales, por ejemplo, para un turno, la firma el empleado responsable, en particular el cajero. Consagrar la responsabilidad de este empleado en la ley local de la empresa.

El formulario RKO contiene los datos de la firma del director de la empresa, el contador jefe o ordinario y el cajero. Según las Directivas del Banco Central, el documento lo firman el director y el contable. Pero el gerente no podrá poner su firma cuando ya figura en los anexos de los servicios de caja registradora (solicitudes, facturas, etc.) y hay un contador en plantilla. A falta de contador, el director está obligado a visar la orden de gastos.

El director también tiene derecho a delegar, mediante poder, la firma de la caja registradora en su nombre en otro empleado de la empresa.

El procedimiento para emitir dinero para consumibles.

Este procedimiento consta de seis etapas.

En la primera etapa, el cajero verifica la presencia de todas las firmas necesarias en la caja registradora y su conformidad con las muestras que tiene a su disposición. Compara cantidades en palabras y cifras. Deben coincidir. Luego verifica la presencia de los documentos especificados en los consumibles. Después de esto, el cajero compara el nombre completo del destinatario en el pedido con los datos de su pasaporte.

El representante del destinatario también puede solicitar dinero por poder. Consulte con esta persona el poder y el pasaporte. Asegúrese de que el nombre completo del destinatario en la caja registradora corresponda al especificado en el poder y los datos del pasaporte.

El poder deberá adjuntarse al consumible. Si se emite para varios pagos o para recibir dinero de varias organizaciones, haga una copia. Certificar la copia de acuerdo con el procedimiento establecido por el director de la empresa.

La segunda etapa consiste en preparar la cantidad de efectivo a retirar y transferir la caja registradora al destinatario para que ponga su firma.

La tercera etapa es la firma del destinatario.

En la cuarta etapa, el cajero cuenta el dinero antes de emitirlo para que el destinatario pueda ver este proceso. Luego, el cajero entrega el dinero al destinatario.

La quinta etapa consiste en que el destinatario vuelva a calcular el dinero bajo la supervisión del cajero. Sin este trámite, el destinatario podrá reclamar el importe en el futuro.

En la última etapa, el cajero pone su firma en la caja registradora.

Archivos adjuntos

- Formulario RKO en excel.xls

- Formulario RKO en word.docx

- Muestra de cómo completar RKO: matpomosch.xls

- Muestra de cómo completar una liquidación en efectivo al depositar dinero en un banco.xls

- Muestra de cómo completar una liquidación en efectivo al emitir dinero a una organización.xls

Todo empresario debe ser consciente de su responsabilidad al utilizar efectivo. La base es la correcta realización de todas las acciones con efectivo en caja. En este sentido, se deben observar estrictamente ciertos criterios. La disciplina de caja garantiza los documentos ejecutados correctamente y los flujos de efectivo de la empresa. Por ejemplo, para registrar todos los gastos en efectivo, se utiliza el documento correspondiente. Su importancia es significativa. Este documento es una orden de recibo de efectivo. Más sobre esto más adelante.

¿Qué es una orden de gastos en efectivo?

La respuesta a esta pregunta es simple. Entre los principales documentos para registrar los movimientos de efectivo se encuentran las órdenes de efectivo entrantes y salientes. No están en absoluto vinculados a la implementación de toda la contabilidad. Para ellos, sólo se utiliza papel debido a que dichos documentos requieren la firma personal de las personas responsables. Es importante saber esto. Asimismo, la orden de recepción de efectivo deberá estar firmada por la entidad que recibe los fondos. Cabe señalar que actualmente la ley prohíbe certificar estos documentos mediante firma digital electrónica.

Objetivo

El formulario de orden de gastos en efectivo es una etapa determinada en el registro de la emisión de fondos de la caja registradora.

En este documento, además del monto, también se indica la identidad del destinatario, y también se anotan los motivos de la emisión del dinero. El formulario de este pedido (KO-2) es único y está aprobado para uso obligatorio por todos los empresarios individuales. Es utilizado por organizaciones que cuentan con caja registradora y realizan operaciones relevantes con ella. El formulario de orden de gastos no se aplica a los informes estrictos y no puede reemplazarlos; sin embargo, está sujeto a registro obligatorio en el diario de registro para órdenes de efectivo de gastos y recibos.

Solicitud

Al completar este documento, debe cumplir con ciertas reglas. Esta acción está regulada por el art. 14-21 "El procedimiento para realizar transacciones en efectivo en la Federación de Rusia". Es posible emitir fondos desde la caja de la organización solo si el pedido correspondiente se completa de cierta manera. Se refiere a facturas, registros de nómina y otros materiales relacionados que están sujetos a estricta responsabilidad.

La orden de recepción de efectivo deberá estar firmada por los responsables del mantenimiento de esta documentación. Es importante saber esto. Se refieren al cajero, contador y director de la empresa. Se debe tener en cuenta que el titular de la organización no puede firmar el formulario especificado en el caso de que vaya acompañado de certificados de trabajo realizado, facturas, declaraciones y demás materiales que cuenten con su resolución autorizante. Para recibir fondos bajo esta orden, la persona que los emite (cajero) debe presentar un pasaporte u otro documento que identifique al destinatario. Ésta es una condición importante. En este caso, los datos del pasaporte se indican en el formulario KO-2. También en este caso, el destinatario deberá escribir un recibo de recepción de fondos. Su presencia es obligatoria. Si la orden especificada se emite sin ella, los fondos emitidos por el cajero se considerarán insuficientes, por lo que serán cobrados en su totalidad por la persona responsable. Además, utilizando el pedido especificado, es posible recibir efectivo por poder. En este caso, el formulario indica el apellido completo, nombre y patronímico del destinatario. Según el formulario KO-2, el dinero ya se puede emitir el día de la redacción de este documento. El formulario especificado se completa en una copia. Se almacena en la empresa. También es necesario registrar la orden de recibo de efectivo en el diario KO-3.

Procedimiento de llenado

Existe un documento que indica todas las características de la cumplimentación del formulario. El procedimiento para realizar transacciones en efectivo en la Federación de Rusia determina todos los aspectos de la ejecución de órdenes en efectivo. Solo los gerentes, contadores superiores o empresarios individuales pueden completar y firmar en los bancos indicados. Está permitido redactar una orden de efectivo mediante texto mecanografiado. Pero las leyes de la Federación de Rusia no dicen nada sobre restricciones en la forma de finalización. Esto significa que también se permite el texto escrito a mano. Sólo debería ser legible. Si un pedido se completa incorrectamente, se considera inválido. Se debe prestar especial atención a la columna "Base". Es importante considerar esto. Las estadísticas muestran que muchas veces no se tiene en cuenta. Pero, como los demás, es obligatorio cumplimentarlo y forma una parte muy importante del pedido. Si esta columna se basa en el salario, entonces se deben tener en cuenta todos los impuestos y pagos.

¿Cómo completar una orden de gastos en efectivo?

Aquí no hay nada complicado. ¿Necesita completar una orden de gastos? El formulario en este caso contiene las siguientes columnas:

Como regla general, la numeración comienza desde el principio hasta el final del año.

En la columna "Fecha de compilación", debe ingresar la fecha en que se emitirá el dinero de la caja registradora.

- “Débito”: el número de la cuenta correspondiente, incluidos los fondos. Puede adquirir diferentes significados según adónde vaya el dinero.

- “Crédito” es una cuenta de efectivo.

- “Cantidad”: la cantidad de efectivo que se emitirá (indicada en números).

- “Asunto” - aquí se indican los datos y el nombre completo. beneficiario.

- “Base”: se muestra la esencia de la operación. Es decir, en función de qué se debe emitir el dinero. Por ejemplo, pago de salarios.

- “Cantidad”: la cantidad de efectivo que se emitirá (indicada en palabras).

- “Apéndice”: se proporciona una lista de todos los documentos adicionales: se indican los materiales que se adjuntan a este formulario. En esta columna deberá indicar el número del documento y la fecha completa.

El destinatario debe anotar el monto total en efectivo en palabras. También deberá firmarlo y fecharlo. Luego se indica un documento que confirma la identidad del destinatario.

Funciones de llenado

Muchas fuentes proporcionan instrucciones paso a paso sobre cómo redactar una orden de recibo de efectivo. Sin embargo, no todos los empresarios lo abordan con gran responsabilidad, teniendo en cuenta todas las características del proceso. Por ejemplo, completar una orden de efectivo ocurre solo antes de que se emita el efectivo. No debemos olvidar que la cantidad de dinero requerida la registra el propio destinatario. Este punto en la mayoría de los casos lo viola el propio empresario individual. También debes recordar que el monto indicado se ingresa en forma impresa. Al recibir dinero por poder, también debe tener cuidado al completar el formulario. Este proceso debe estar claramente descrito en el documento. Bajo ninguna circunstancia deberán existir pedidos en efectivo duplicados. Está realizado en un solo ejemplar. Quedan estrictamente prohibidas las correcciones o tachaduras. Dado que la orden es un documento oficial, el sello es un atributo obligatorio. Pero al crear RKO, esto no es necesario. Especialmente si se adjuntan otros documentos certificados por un sello (estos pueden incluir materiales contables primarios). El sello se vuelve innecesario cuando los fondos se reciben de una entidad jurídica.

Matices

La orden de pago en efectivo debe completarse y redactarse correctamente. A cada empleado de la empresa se le puede asignar un salario de acuerdo con una orden de efectivo individual. Sin embargo, existe otra opción. Prevé que para un pedido se pueda elaborar una lista de varios empleados destinatarios. Pero en este caso, para cada uno de ellos se indica el importe disponible para el pago. A partir de un pedido completado correctamente, se puede crear la declaración correspondiente.

Resultados

Analizamos los aspectos especiales de la elaboración de un documento como una orden de gastos en efectivo. Será útil para todos los empresarios individuales tener una muestra preparada con los campos correctamente completados. Es necesario estudiar todos los aspectos de su diseño. Inicialmente, la correcta elaboración de este documento simplificará los cálculos y evitará problemas durante las inspecciones. Este es uno de los factores más importantes a la hora de hacer negocios.

La orden de gastos en efectivo en el formulario KO-2 es un documento contable con la ayuda del cual se emiten fondos desde la caja de una empresa (organización). Se utiliza una forma unificada del formulario de caja registradora, código OKUD 0310002. El documento se redacta según el procedimiento para realizar transacciones en efectivo en la empresa. El pedido lo completa en una sola copia un empleado de contabilidad u otra persona autorizada.

Una vez completado, el documento se registra (y también) en el diario de registro de acuerdo con el formulario KO-3. Como regla general, los documentos que sirven de base para la emisión de fondos se adjuntan a la orden de efectivo. Sin embargo, vale la pena señalar que si los documentos adjuntos al pedido llevan la firma del gerente, entonces ya no es necesario para RKO.

El procedimiento para registrar una orden de gastos en efectivo en 2020.

Varios empleados de la empresa involucrados en la emisión y recepción de fondos participan en el llenado de la orden de recibo de efectivo. Por lo tanto, al completar un pedido, debe seguir las siguientes instrucciones:

- el campo "Organización" debe contener el nombre de la entidad comercial y la columna "Unidad estructural", la unidad que emitió el pedido. Si no existe tal unidad estructural, se coloca un guión en la columna;

- en las líneas “Número de documento” y “Fecha de compilación” se ingresa el número de pedido según el diario de registro en el formulario KO-3, así como la fecha de su compilación en el formato DD.MM.AAAA;

- la columna "Débito" contiene el código de la unidad estructural en la que se emiten los fondos (si no hay ninguno, se coloca un guión), el número de la cuenta, subcuenta correspondiente, cuyo débito muestra el gasto de fondos del efectivo registrarse, así como el código de contabilidad analítica de la cuenta correspondiente (un guión, si dichos códigos no se utilizan en la organización);

- la línea "Crédito" muestra el número de la cuenta contable en cuyo crédito se emiten los fondos. Como regla general, se trata de una cuenta de 50 “efectivo”;

- En el campo "Código de propósito", se ingresa un código que refleja el propósito de utilizar los fondos emitidos desde la caja registradora. Si dichos códigos no se utilizan en la empresa, se agrega un guión;

- la línea "Emisión" contiene el apellido, nombre y patronímico de la persona a quien se emite este dinero;

- la línea “Base” muestra el contenido de la transacción comercial. Por ejemplo, un anticipo para gastos de viaje, prestación de asistencia financiera, etc.

- la cantidad de fondos emitidos se muestra en la línea "Monto" y debe ingresarse en palabras. Si después de ingresar aún queda espacio libre en la línea, debes poner un guión;

- el campo "Apéndice" muestra los detalles de los documentos primarios que sirven como base para la emisión de fondos desde la caja registradora.

Después de completar la información anterior, se colocan las firmas del jefe de contabilidad y del jefe de la empresa junto con sus transcripciones. Luego siga las líneas completadas por la persona que recibe estos fondos. En la línea "Recibido", se indica en palabras la cantidad de fondos recibidos de la caja registradora, debajo se indica la fecha de recepción y la firma de esta persona.

Luego de emitir el dinero, el cajero de la empresa, en las líneas previstas para ello, indica el nombre, número, fecha y lugar de emisión del documento que identifica a la persona que recibió el dinero de la caja registradora. A continuación se muestra la firma del cajero con su transcripción. El cajero de la empresa está obligado a verificar la exactitud del documento y cancelar los anexos con el sello "Pagado" o el sello de la empresa con una fecha. Después del reembolso, la orden de caja de gastos permanece en la caja de la empresa. Al reembolsar gastos excesivos, la base para emitir la cantidad de dinero para liquidaciones en efectivo desde la caja es el informe de la persona responsable.

Las transacciones en efectivo en la Federación de Rusia están reguladas por la Directiva del Banco Central de la Federación de Rusia del 11 de marzo de 2014 No. 3210-U. El procedimiento para las liquidaciones con los responsables se establece en el párrafo 6.3 de las Instrucciones. La base para la emisión de efectivo desde la caja de la empresa puede ser:

- documento administrativo del gerente;

- declaración del responsable, certificada con la firma del gerente.

formulario RKO

Para emitir efectivo desde la caja registradora de la organización, se emite una orden de gastos en efectivo. Desde el 1 de enero de 2013, en relación con la entrada en vigor de la Ley de Contabilidad No. 402-FZ, el uso de los formularios aprobados por el Comité Estatal de Estadística de la Federación de Rusia no es obligatorio. Pero existen excepciones para los documentos aprobados por organismos autorizados de conformidad con otras leyes federales (Información del Ministerio de Finanzas de Rusia No. PZ-10/2012). Por lo tanto, la excepción incluye las formas de documentos en efectivo, cuyo uso de formas unificadas está prescrito en la Directiva No. 3210-U.

El formulario RKO 0310002 fue aprobado por el Comité Estatal de Estadísticas de la Federación de Rusia en la Resolución No. 88 del 18 de agosto de 1998 y su uso es obligatorio para procesar transacciones de gastos en efectivo.

formulario de recibo de efectivo

RKO para informar. Muestra

Veamos el ejemplo de cómo completar cajas registradoras en un subinforme.

LLC "Compañía" envía al gerente Pyotr Aleksandrovich Vasechkin a un viaje de negocios. Con base en la Orden No. 110 del 11 de septiembre de 2017 sobre el envío a un viaje de negocios, el empleado debe recibir dinero para gastos de viaje por un monto de 5,000 rublos.

RKO se puede completar a mano o mediante software y hardware:

- número y fecha del documento;

- nombre de la organización y su unidad estructural;

- nombre completo el empleado a quien se emiten los fondos;

- base para la emisión;

- monto a desembolsar;

- documento de identificación del destinatario;

- cuentas contables y analíticas.

Al recibir fondos, el empleado debe completar a mano el monto recibido, firmar y fechar su recepción.

Muestra de cómo completar RKO en un informe

Reembolso de gastos a una persona responsable.

Al llegar a acuerdos con los responsables, no son infrecuentes situaciones en las que el responsable gastó más dinero del que recibió inicialmente a cuenta. También surgen situaciones en las que un empleado se vio obligado a gastar su propio dinero sin recibir inicialmente un anticipo para los gastos de viaje.

En tal situación, después de que el gerente haya recibido, verificado y aprobado el informe anticipado del empleado, se debe reembolsar el gasto excesivo. Esto también se puede hacer entregando fondos a la persona responsable desde la caja registradora de acuerdo con una orden de caja de gastos, indicando en la base "reembolso del exceso de gastos según el informe anticipado".