¿Es responsable el jefe de contabilidad? ¿De qué es responsable el jefe de contabilidad y ante quién?

Pocas personas piensan que esto no es un mito, sino una realidad actual. Te contamos qué amenaza la ley y cómo evitar delitos contables.

Composiciones principales

De hecho, responsabilidad penal del jefe de contabilidad puede ocurrir en virtud de los artículos 199 y 199.1 del Código Penal de la Federación de Rusia. El primero se refiere a la evasión de impuestos por parte de las empresas. Aquí está su contenido completo:

El comentario oficial del Pleno del Tribunal Supremo de la Federación de Rusia a esta norma sugiere que no sólo el director general de la empresa puede responder por ella, sino también:

- Contador jefe;

- simplemente un contador (si no hay un puesto de jefe de contabilidad en el personal);

- otras personas, si el directorio de la empresa les obliga a firmar informes fiscales y garantizar el pago íntegro y puntual de impuestos y tasas;

- personas que realmente desempeñaron las funciones de gerente o jefe de contabilidad, contador.

Si se demuestra la participación del jefe de contabilidad en una conspiración para evadir impuestos, será plenamente responsable ante la ley.

Castigo en virtud del art. 199 del Código Penal de la Federación de Rusia también puede amenazar a los empleados de la empresa que son responsables, por ejemplo, de preparar los documentos contables "primarios". Pero lo más probable es que actúen como cómplices en el caso.

¡La tarea principal del jefe de contabilidad no es ser culpada por organizar la evasión fiscal!

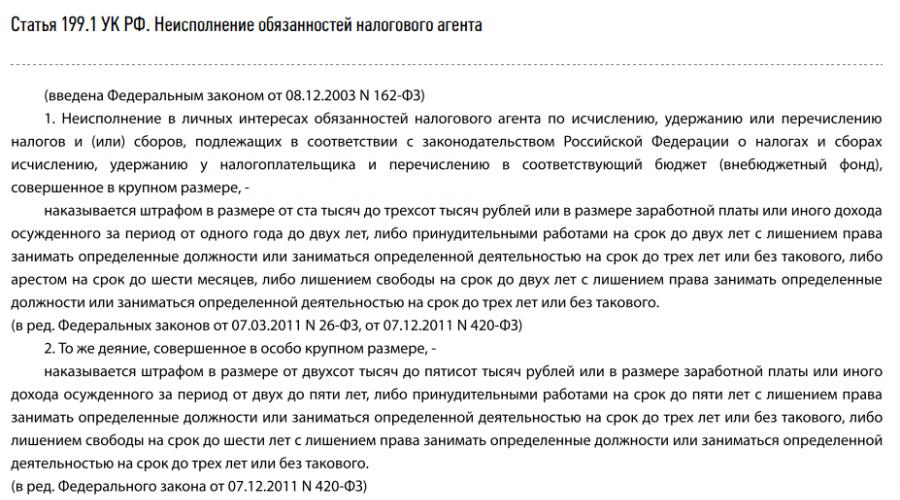

El Código Penal ruso también contiene el artículo 199.1. Prevé el castigo por el incumplimiento de los deberes de un agente fiscal. Aquí está su contenido completo:

De hecho, responsabilidad penal del jefe de contabilidad en 2016 año y más allá por impuestos sólo puede ocurrir para estos dos compuestos.

Condiciones para el castigo

Aclaremos inmediatamente que el jefe de contabilidad tiene responsabilidad penal conforme al artículo 199.1, cuando concurran simultáneamente las siguientes condiciones:

- la empresa no paga impuestos a gran o particularmente gran escala;

- la empresa, representada por el jefe de contabilidad, lo hace deliberadamente;

- esto sucede durante al menos tres años seguidos;

- El jefe de contabilidad tiene un interés personal.

Una gran cantidad de impuestos no pagados comienza a partir de 5 millones, y una cantidad particularmente grande comienza a partir de 15 millones de rublos.

El concepto de “interés personal” es bastante subjetivo. Sólo se menciona en el Código Penal de la Federación de Rusia, por lo que el Tribunal Supremo esbozó su interpretación en 2006. Según él, el interés personal del jefe de contabilidad (motivo) puede manifestarse en el objetivo de obtener un beneficio patrimonial y/o no patrimonial.

¿Qué podría empujar al jefe de contabilidad a tal comportamiento? Esto también lo saben los más altos jueces:

- carrera profesional;

- proteccion;

- nepotismo;

- deseo de embellecer la situación real;

- recibir un favor recíproco;

- brindar apoyo para resolver cualquier problema, etc.

Si el contador no tiene ningún interés personal, entonces el convenio previsto en el art. Falta 119.1 del Código Penal de la Federación de Rusia. Aunque la evasión fiscal sea multimillonaria.

Además: la segunda parte del artículo 199 del Código Penal de la Federación de Rusia habla de la exención de responsabilidad penal del jefe de contabilidad, Si:

- el delito se cometió por primera vez;

- el jefe de contabilidad o la empresa ha liquidado íntegramente el presupuesto.

Como en el caso del art. 199, un empresario individual, así como una persona a la que se le ha confiado la responsabilidad de hacer frente a los impuestos, puede ser responsable de la siguiente composición: director general, contador jefe (senior), otro empleado especialmente autorizado. O el que realmente realiza las tareas de jefe o contador jefe (senior).

¿De qué lado está la práctica?

Nos apresuramos a tranquilizar a todos los contables: los abogados y defensores en ejercicio lo repiten unánimemente responsabilidad penal del jefe de contabilidad No siempre ocurre, a veces en casos excepcionales. Por ejemplo, es extremadamente difícil atraer a un especialista de este tipo en virtud del art. 199.1 del Código Penal de la Federación de Rusia.

El principal inconveniente es demostrar la intención y los motivos personales. Después de todo, el jefe de contabilidad siempre puede justificarse citando su falta de experiencia, errores profesionales, etc. Pero, como dicen, no se puede entrar en su cerebro.

¡El jefe de contabilidad no puede ser castigado por los errores de sus predecesores en este puesto!

Materiales del periódico "", mayo de 2018.

Hablemos de qué responsabilidad tiene un contador y cuándo es responsable de las deudas de la empresa.

Responsabilidad disciplinaria

Tal responsabilidad de un contador surge en caso de incumplimiento o desempeño inadecuado de sus funciones oficiales prescritas en el contrato de trabajo. Llegar tarde, ausentarse, presentarse al trabajo en estado de ebriedad o ignorar las demandas del empleador también puede dar lugar a responsabilidad disciplinaria. Según el art. 192 del Código del Trabajo de la Federación de Rusia, el empleador tiene derecho a aplicar tipos de sanciones disciplinarias como:

-

advertencia;

despido por motivos de asesoramiento.

Por supuesto, esto se aplica no sólo al contable, sino también a cualquier otro empleado.

Responsabilidad material

Las principales disposiciones de dicha responsabilidad se enumeran en el Capítulo. 39 Código del Trabajo de la Federación de Rusia. Si el trabajo de un empleado implica dinero u otros bienes materiales, en caso de daños a la empresa, el legislador prevé la responsabilidad financiera del empleado culpable. Es decir, el daño causado a una empresa debe ser indemnizado por la persona cuyas acciones causaron dicho daño. Sólo puede recuperar los daños reales de un empleado, pero no puede recuperar el lucro cesante. El monto de la responsabilidad se determinará en función del grado demostrado de implicación del contador en las consecuencias negativas en forma de daño. Cabe señalar que si el contrato de trabajo no contiene una cláusula sobre responsabilidad financiera, en este caso el contador será responsable dentro de los límites de su salario y no por el monto del daño causado. Los motivos para asumir la responsabilidad financiera se enumeran en el art. 243 del Código del Trabajo de la Federación de Rusia, esto puede deberse a una escasez de objetos de valor confiados, divulgación de secretos protegidos por la ley y otros.

Hablando de la responsabilidad financiera de los empleados, a veces surge la cuestión de celebrar un acuerdo separado sobre responsabilidad financiera total. Aquellos con quienes se puede celebrar dicho acuerdo se nombran en una lista cerrada, que es aprobada por Resolución del Ministerio de Trabajo de 31 de diciembre de 2002 No. 85. El jefe de contabilidad no está en esta lista, pero hay un cajero. Por lo tanto, si un contador se dedica a realizar transacciones en efectivo, en este caso será completamente legal concluir un acuerdo sobre responsabilidad financiera individual total. Pero asumirá toda la responsabilidad financiera sólo por los daños que causó en el desempeño de sus funciones como cajero, y no como contador.

El despido no exime al jefe de contabilidad de la responsabilidad financiera. Después de la destitución de su cargo, dicho empleado puede ser considerado responsable de sus acciones intencionales dentro de un año ante los tribunales.

Responsabilidad civil

En primer lugar, esto es responsabilidad subsidiaria.

En 2017 se sumó a la lista de quienes arriesgan bienes muebles en caso de quiebra de una empresa. Introducido en la Ley Federal “Sobre Insolvencia (Quiebras)” de 26 de octubre de 2002 No. 127-FZ. Los cambios asignan al jefe de contabilidad el estatus de “persona que controla al deudor”. La implicación es que dicha persona puede beneficiarse del acto ilícito de la empresa. Por lo tanto, ahora, si una organización se declara en quiebra, la propiedad del jefe de contabilidad puede ser embargada y embargada, independientemente de si este contador trabaja en la empresa en el momento de la quiebra o no.

Como lo demuestra la práctica judicial que ya se ha desarrollado en varias regiones, la responsabilidad subsidiaria ha “funcionado”. Para llevar a un contador a la responsabilidad indirecta, es necesario demostrar que fueron sus acciones las que llevaron a la quiebra. Los cambios también afectaron el plazo para asumir la responsabilidad del deudor controlador; ahora el plazo para asumir la responsabilidad subsidiaria es de tres años a partir del día de la declaración de quiebra de la empresa. La exclusión de un deudor del Registro Unificado de Personas Jurídicas del Estado no es base para eximir de dicha responsabilidad, ni tampoco lo es declarar al deudor en quiebra.

En segundo lugar, responsabilidad por daño.

Si las deudas de la empresa surgieron como resultado de acciones deshonestas o irrazonables del gerente/contador, entonces los acreedores ahora tienen derecho a acudir a los tribunales para cobrar la deuda resultante de esas mismas personas, sin iniciar un procedimiento de quiebra. Ha caído en el olvido la opinión de que una empresa sólo es responsable de sus deudas dentro de los límites de su capital autorizado. En la Resolución del Tribunal Constitucional de 8 de diciembre de 2017 No. 39-P, los jueces definieron una serie de condiciones para el acceso a la justicia.

Por lo tanto, los atrasos de una organización se pueden recuperar de un contador solo si el tribunal reconoce que la propia empresa no puede pagar estos atrasos por sí sola (la empresa está excluida del Registro Estatal Unificado de Personas Jurídicas, declarada en quiebra o hay prácticamente sin actividad). Por regla general, la responsabilidad por el impago de impuestos recae en el propio contribuyente, y en nuestro caso en la organización. Pero dado que la organización comete un delito fiscal indirectamente, a través de sus empleados, estos están obligados a compensar los daños materiales causados por ellos. El Tribunal Constitucional de la Federación de Rusia señaló que sólo las multas impuestas a la organización no pueden recuperarse de dichos empleados.

El Tribunal Constitucional de la Federación de Rusia también indicó la inadmisibilidad de la recaudación simultánea de impuestos tanto de la organización como de sus empleados. Dado que la empresa no dispone de fondos suficientes para pagar los atrasos, los daños deben ser indemnizados por los culpables. Si en el futuro la organización de repente tiene dinero, la empresa puede devolvérselo a sus empleados. Tal interacción, según las autoridades tributarias, elimina la situación de doble cobro de deudas tributarias.

La segunda condición para recuperar los atrasos de una empresa de un contador es la culpabilidad comprobada del contador en la comisión de un acto ilícito, lo que se establecerá en el marco de un proceso penal, o si existe un hecho de terminación de una causa penal contra un contador, pero por motivos no rehabilitativos (amnistía en honor a un día festivo, vencimiento de los plazos de prescripción).

La autoridad tributaria también debe probar una relación de causa y efecto entre el delito cometido, que conllevó consecuencias fiscales adversas, y el objetivo de enriquecimiento personal. Al determinar el hecho y el grado de enriquecimiento, se pueden tener en cuenta una serie de hechos: si el propio contador o su círculo más cercano se enriquecieron durante el período asociado con la comisión del delito, si sus gastos excedieron los ingresos oficiales, así como otros intereses personales, incluidos los no patrimoniales.

Tras la decisión del Tribunal Constitucional, el Servicio Tributario emitió su Carta del Servicio Federal de Impuestos de la Federación de Rusia de fecha 9 de enero de 2018 No. SA-4-18/45@, en la que explica las principales disposiciones del acto judicial. e instruye a los inspectores de nivel inferior a que se guíen por él.

Responsabilidad administrativa

Todo el mundo está acostumbrado a que la responsabilidad administrativa por las infracciones recae en el director de la empresa o en el empresario individual. Sin embargo, los contadores también pueden ser considerados administrativamente responsables en virtud de los siguientes artículos:

violación grave de los requisitos contables (artículo 15.11 del Código Administrativo);

falta de presentación o presentación extemporánea de los documentos e información requeridos en el marco del control tributario (artículo 15.6 del Código Administrativo);

presentación tardía de declaraciones de impuestos (artículo 15.5 del Código Administrativo);

violación de la disciplina monetaria (artículo 15.1 del Código Administrativo);

violación de la legislación cambiaria (artículo 15.25 del Código Administrativo) y otros.

Dependiendo de la infracción administrativa cometida, el contador está sujeto a diversas sanciones, cuyos importes varían de 300 a 10.000 rublos. Y en caso de reincidencia, hasta 20.000 rublos. o inhabilitación por 2 años. Desde 2016, el plazo de prescripción para asumir la responsabilidad administrativa es ahora de dos años.

Por supuesto, en cada caso es necesario fijarse en quién es el responsable de la contabilidad en la organización. Esto se establece en órdenes y descripciones de puestos. Y si, según los documentos internos de la empresa, el responsable es el jefe de contabilidad, entonces es él quien debe rendir cuentas. Por ejemplo, la resolución del Tribunal Supremo de la Federación de Rusia de fecha 09/03/2017 No. 78-AD17-8 considera una situación en la que el director es responsable de la presentación tardía de informes. Sin embargo, el Tribunal Supremo concluyó que el jefe de contabilidad debería rendir cuentas por este delito.

Responsabilidad penal por delitos fiscales

Un contador enfrenta tal responsabilidad si una organización evade el pago de impuestos al presupuesto en una escala grande o especialmente grande. Según el art. 199 del Código Penal de la Federación de Rusia, actualmente se reconoce una gran cantidad como una cantidad que supera los 5 millones de rublos. (más del 25% del monto pagadero al presupuesto durante tres ejercicios financieros), y para los especialmente grandes, más de 15 millones de rublos. (más del 50% del importe pagadero al presupuesto durante tres ejercicios financieros) o más de 45 millones de rublos.

¿Qué amenaza al jefe de contabilidad si se dan las circunstancias anteriores y se establece su culpabilidad en un proceso penal? Multa, o trabajo forzoso con privación del derecho a ocupar determinados cargos o realizar determinadas actividades, o prisión.

No hay tantas condenas de contadores en la práctica judicial. En la mayoría de los casos, el contador es penalmente responsable junto con el gerente, pero con mayor frecuencia no se le considera responsable en absoluto. Por ejemplo, en la decisión en el caso 1-59/2017 del 5 de abril de 2017, el Tribunal Municipal de Stupino de la Región de Moscú estableció la intención tanto del director como del jefe de contabilidad. También se comprobó que ambas personas tienen acceso a información sobre las actividades económicas y financieras de la empresa. Por lo tanto, el tribunal, habiendo establecido una conspiración preliminar, presentó cargos penales tanto contra el director como contra el contador. Pero más a menudo solo el gerente es responsable, por ejemplo, en la sentencia de apelación de 9 de marzo de 2016 en el expediente No. 10-2411/2016, el tribunal indicó que a efectos fiscales es el gerente quien sigue siendo responsable de la gestión de la empresa. cumplimiento de la legislación tributaria y no se estableció la culpabilidad del contador.

Además del gerente y el contable, cualquier empleado cuya culpabilidad se determine durante un proceso penal puede ser considerado penalmente responsable. Si una persona comete tal delito por primera vez, existe la posibilidad de evitar una sanción penal, sujeto al pago de todas las deudas tributarias de la organización con los montos correspondientes de sanciones y multas al presupuesto de la Federación de Rusia.

Es importante recordar que:

El jefe de contabilidad es responsable de los errores de sus subordinados.

El jefe de contabilidad no debe compensar el lucro cesante.

Cumplir la orden del gerente no exime de responsabilidad.

Un jefe de contabilidad sin subordinados sigue siendo un jefe de contabilidad.

Un jefe de contabilidad jubilado puede ser considerado responsable.

Quien desempeña las funciones de jefe de contabilidad es responsable de ellas (incluso si el puesto se llama contador o incluso especialista).

Novedades en normas jurídicas en 2017. Sin saberlo, asignó al jefe de contabilidad el estatus de una persona con mayor responsabilidad. En resumen, me gustaría recordar a todos los empleados contables que el desconocimiento de la ley no exime de responsabilidad. Antes de incorporarse al personal de una determinada empresa, asegúrese de actuar de buena fe, de seguir únicamente instrucciones legales de la dirección y de realizar actividades estrictamente dentro de la ley; Un buen contador es caro, y uno malo es aún más caro, no sólo para el empleador, sino también para él mismo.

Desde el 10 de abril de 2016, se amplió la lista de infracciones en el ámbito de la contabilidad y la presentación de informes. En el artículo 15.11 del Código de Infracciones Administrativas de la Federación de Rusia por Ley Federal de 30 de marzo. 2016 Se realizaron modificaciones al No. 77-FZ.

Ahora se puede esperar un castigo administrativo para:

- subestimación de impuestos y tasas en al menos un 10 por ciento debido a la distorsión de los datos contables;

- distorsión de cualquier indicador de información expresado en términos monetarios en al menos un 10 por ciento;

- inscripción en registros contables de un hecho de la vida económica no contabilizado, un objeto de contabilidad imaginario o fingido;

- mantener cuentas contables fuera de los registros contables aplicables;

- preparación de informes no basados en datos de registros contables;

- ausencia de documentos primarios, registros contables, informes y un informe de auditoría durante los períodos de almacenamiento establecidos, si la auditoría es obligatoria (anteriormente, se amenazaba con una sanción administrativa solo por una violación grave del procedimiento y las condiciones de almacenamiento de documentos).

Responsabilidad por violación de las leyes contables y tributarias en 2016

Los funcionarios de la organización son responsables de la violación de la ley.

En la mayoría de los casos, se trata del director y el jefe de contabilidad.

Sin embargo, un gerente también puede ser sancionado si, de acuerdo con un contrato de trabajo, un poder o una descripción del puesto, se le asignaron funciones cuyo incumplimiento resultó en una violación. Tal castigo es posible en los tribunales. Necesito tener en cuenta

que un director que ha recibido disciplina tiene derecho a presentar una demanda civil contra un empleado que no cumplió adecuadamente con sus funciones y su mal desempeño provocó la infracción.

Castigo por infracción de normas contables y fiscales.

legislación

Los nuevos importes y tipos de responsabilidad dependen de si el delito se cometió por primera vez o en repetidas ocasiones. Anteriormente, el infractor se enfrentaba a una multa de 2.000 a 3.000 rublos. Ahora, por una infracción primaria, el director y/o el jefe de contabilidad podrán ser multados con el monto

de 5.000 a 10.000 rublos, y en caso de reincidencia pueden ser multados con una cantidad de 10.000 a 20.000 rublos o inhabilitados por un período de uno a dos años.

Estatuto de prescripción para responsabilizar a los directores de una organización

El plazo de prescripción para llevar ante la justicia la dirección de una organización se ha aumentado de tres meses a dos años (artículo 4.5 del Código de Infracciones Administrativas de la Federación de Rusia). Ahora el director y el jefe de contabilidad pueden ser multados

por infracción de la legislación contable dentro de los 2 años siguientes a la fecha de la infracción.

Muchos creen que la responsabilidad penal del jefe de contabilidad está al borde de la fantasía. Pero hoy en día, los empleados involucrados en asuntos financieros son cada vez más castigados por actos graves.

El castigo para los funcionarios está previsto en los artículos 199 y 199.1 del Código Penal de la Federación de Rusia. El primero de ellos refleja la responsabilidad por evadir el aporte de fondos a la recaudación tributaria. El artículo 199.1 segundo castiga a los empresarios que incumplan las funciones de agente fiscal.

La pena capital por dos motivos se utiliza cada vez más como pena capital. Es importante familiarizarse con el contenido del código para no tener que rendir cuentas en 2019.

cuales son sus responsabilidades

Los legisladores a nivel legal han determinado el grado de protección de los destinatarios de los estados financieros. Esto significa que el usuario debe familiarizarse con la documentación de forma oportuna y completa. Por lo tanto, los contadores deben informar a las autoridades de manera eficiente y puntual.

Esta responsabilidad no es la principal del jefe de contabilidad. Después de todo, cualquier empleado puede manejarlo. Por lo tanto, el jefe de contabilidad solo debe controlar el mantenimiento de la documentación financiera, pero no compilarla.

El contrato de trabajo refleja las principales obligaciones asignadas al jefe de contabilidad.

Entre ellos están:

- elaboración y mantenimiento de registros contables según la muestra;

- presentación de documentos a las autoridades reguladoras;

- cálculo oportuno de impuestos y pagos anticipados;

- cálculo de contribuciones obligatorias y anticipadas;

- preparación de un paquete de documentos para fondos extrapresupuestarios.

El documento también puede reflejar otras obligaciones del empleado. Si algún punto no se especifica en el contrato, el jefe de contabilidad no será responsable del incumplimiento de las normas.

que vale la pena saber

La responsabilidad penal del jefe de contabilidad es el tipo más grave entre otras sanciones. Ocurre en situaciones especificadas por la ley. Existen diversos actos jurídicos que permiten determinar la gravedad de la infracción y sancionar al culpable.

Matices de definición

Para determinar el grado de responsabilidad del jefe de contabilidad y el castigo, es necesario conocer el significado de algunos términos.

Contabilidad significa un sistema en el que se recopila, registra, procesa y resume la información financiera recibida. Todos los datos tienen un valor monetario. Todas las organizaciones y empresarios individuales tienen la obligación de mantenerlo. Está permitido conservarlo junto con la oficina de impuestos.

La contabilidad fiscal es necesaria para evaluar los ingresos y gastos brutos que se identificaron en el curso de las actividades comerciales. Ayuda a formar la base imponible. Sobre la base de dichos datos, se prepara la declaración de impuestos.

La responsabilidad del jefe de contabilidad incluye el mantenimiento de registros fiscales. Al mismo tiempo, se puede mantener por separado de la contabilidad y junto con ella. En el segundo caso, el procedimiento se simplifica.

Los legisladores señalan que la presentación de informes fiscales recae sobre los hombros del contador y el gerente. En este caso, el economista es en gran medida responsable de la documentación.

Si se detecta un intento de evadir el pago de honorarios, el administrador y el contador serán sancionados. La persona que ocupe esta vacante debe tener conocimientos de derecho y tener las calificaciones adecuadas. Incluso si no ha estudiado derecho, no surge la cuestión de si es responsable de sus acciones.

Se prevé responsabilidad penal por la comisión de delitos. Ocurre cuando se pronuncia un veredicto de culpabilidad.

Tipos principales

En caso de diversas infracciones, es posible responsabilizar al jefe de contabilidad. El tipo depende de la naturaleza y grado del acto. La responsabilidad administrativa surge en los casos reflejados en el Código de Infracciones Administrativas.

La tabla muestra los artículos de acusación:

| Artículo | Sanción mínima (en miles de rublos) | Sanción máxima (en miles de rublos) |

| 15.1 | 4 | 5 |

| 15.3 | 1/2 para la primera parte y 2 para la segunda parte | 1 para la primera parte y 3 para la segunda parte |

| 15.4 | 1 | 2 |

| 15.5 | 0,3 | 0,5 |

| 15.6 | 0,3 | 05 |

| 15.11 | 2 | 3 |

La responsabilidad penal es la más grave. Puede ocurrir bajo cualquier artículo de carácter económico. Este grupo también incluye los delitos fiscales.

| Artículo | Multa (mínimo, en miles de rublos) | Multa (máximo, en miles de rublos) | Arrestar | Privación de libertad | Incapacidad para ocupar determinados puestos o realizar determinados trabajos. | |||||

| 199 | Hasta 24 meses | Hasta 36 meses | ||||||||

| 199 parte 2 |

|

–––– | Hasta 72 meses | Hasta 36 meses | ||||||

| 199.1 |

|

|

De cuatro meses a seis meses | Hasta 24 meses | Hasta 36 meses | |||||

| 199.1 parte 2 |

|

|

– | Hasta 72 meses | Hasta 36 meses | |||||

| 199.2 | 200 Salario por 18 meses. |

|

– | Hasta 60 meses | Hasta 36 meses | |||||

El jefe de contabilidad puede ser considerado responsable de los impuestos. Está registrado en el Código Fiscal de la Federación de Rusia. En este caso, una persona puede ser no solo acusado, sino también testigo. Si en este último caso no testifica en caso de infracción, de conformidad con el artículo 128 del Código Fiscal de la Federación de Rusia será responsable.

El empleado puede estar sujeto a medidas disciplinarias.

Entre las penas, basadas en el artículo 192 del Código del Trabajo de la Federación de Rusia, se encuentran:

- comentario;

- reprensión;

- despido.

El empleador puede indicar en el contrato de trabajo que el contador tiene la responsabilidad financiera. El derecho a ello se establece en el artículo 243 del Código del Trabajo de la Federación de Rusia. En este caso, el empleado deberá compensar el daño causado a la organización o al jefe.

Referencias a artículos de ley.

De conformidad con la Ley Federal No. 129-FZ, promulgada el 21 de noviembre de 1996, el jefe de contabilidad puede ser nombrado para el cargo y destituido únicamente por el director de la institución. Por tanto, también se somete directamente a él.

El párrafo 3 del artículo 9 y el párrafo 5 del artículo 13 de la ley indican que toda la documentación debe estar firmada por ambas partes. El mismo acto jurídico reglamentario señala que si los responsables eludieron la contabilidad o no proporcionaron los documentos a tiempo, están sujetos a responsabilidad penal o administrativa.

Reglamentos

La Ley "Sobre Contabilidad" establece la obligación del jefe de contabilidad de realizar transacciones comerciales de conformidad con la ley, así como de controlar el movimiento de propiedades. Además, el Reglamento de Contabilidad indica que las firmas en los documentos de presentación de informes deben ser colocadas únicamente por personas autorizadas. El Banco Central aprobó el Procedimiento para realizar transacciones en efectivo en la Federación de Rusia.

Según él, el jefe de contabilidad debe:

- certificar hojas en el libro de caja;

- controlar la corrección de su conducta;

- realizar las funciones de cajero;

- preparar y firmar estados financieros;

- participar en la formación de políticas contables.

Con base en la Ley "Sobre Contabilidad" (cláusula 2, artículo 7), el contador es responsable del incumplimiento de las obligaciones anteriores. El Procedimiento señala que también está previsto en caso de incumplimiento de las normas para la realización de transacciones en efectivo.

Sanciones permitidas por responsabilidad penal del jefe de contabilidad

Hay una serie de artículos en el Código Penal de la Federación de Rusia que se pueden aplicar a las actividades del jefe de contabilidad. Uno de ellos es el artículo 199, que refleja el castigo por la evasión fiscal a gran escala. Se considerará la cantidad de más de dos millones de rublos acumulados durante tres años. Diez millones de rublos se consideran especialmente grandes. La no presentación de una declaración 3-NDFL, así como el reflejo de datos falsos en ella, pueden considerarse evasión.

Si se identifica un delito, la persona puede:

- pagar una multa de al menos 100 y un máximo de 300 mil rublos;

- ingrese la cantidad de salario que se ganó en 365 a 730 días;

- sentenciado a trabajos forzados por dos años;

- arrestado durante seis meses;

- encarcelado durante dos años.

Si se identifican signos calificativos, la pena se incrementa:

- la multa se incrementa en 100 o 200 mil y el salario se toma por 12 a 36 meses;

- el trabajo forzoso se amplía a 60 meses;

- prisión de seis meses.

En caso de incumplimiento de los deberes de agente fiscal (artículo 199.1), se dispone lo siguiente:

- multa de cien a 300 mil rublos;

- deducción de ganancias durante 24 meses;

- trabajo forzoso durante 24 meses;

- arresto por seis meses;

- prisión por 24 meses.

De conformidad con el artículo 199.2 del Código Penal de la Federación de Rusia, cuando se detecta ocultación de dinero o bienes, se cobran los atrasos.

En este caso, la persona será considerada responsable en forma de:

- multa de 200 a 500 mil rublos/salario durante 1,5 a 3 años;

- trabajo forzoso durante cinco años.

Con cualquier arresto o privación, se observa una incapacidad adicional para ocupar determinados puestos o realizar determinados trabajos.

Cláusulas relacionadas

Es importante saber cuándo y por qué se puede responsabilizar penalmente a un empleado. También vale la pena familiarizarse con el plazo de prescripción y el procedimiento de exención del castigo.

¿En qué condiciones se sienten atraídos?

Con base en el artículo 199 del Código Penal de la Federación de Rusia, se establece la responsabilidad por la evasión de contribuciones fiscales. En este caso, es importante acreditar la omisión intencional de incluir información en la declaración o la indicación de hechos falsos. El artículo 199.1 introduce el concepto de incumplimiento de las obligaciones del agente tributario.

La evasión fiscal se reconocerá como parte de un caso penal si hay un robo de una cantidad particularmente grande. Muchos empleados piensan que podrán evitarlo, ya que los documentos contienen la firma del gerente. Pero el jefe de contabilidad, incluso después del despido, puede ser acusado de cómplice.

Impuestos, ingresos y otras razones.

El jefe de contabilidad es responsable de realizar transacciones financieras, auditoría y contabilidad. Por lo tanto, los datos deben transmitirse en el momento oportuno y en la forma prescrita.

En un sistema tributario simplificado, los impuestos se pagan en pagos regulares e iguales. Por lo tanto, las violaciones ocurren con más frecuencia si la declaración no se presenta a tiempo.

Sin embargo, si el documento se transfirió, pero los datos que contenía fueron por error o intencionalmente incorrectos, entonces es posible un proceso penal.

Es importante cumplir con los plazos especificados por la ley. Si se ingresa información incorrecta, el tribunal lo considerará un ocultamiento intencional.

Si el impuesto de una organización se calcula en función de los ingresos de la organización, entonces el procedimiento es más complicado. El incumplimiento de los requisitos legales está sujeto a una multa de hasta 500.000 rublos o una pena de prisión de seis años. El jefe de contabilidad deberá demostrar que no hubo intención maliciosa en sus acciones.

Términos, motivos y exención

Anteriormente, el Servicio de Impuestos transfería los motivos para iniciar una causa penal a los organismos encargados de hacer cumplir la ley. Un sistema de este tipo estuvo previsto entre 2011 y 2019 por iniciativa de Dmitry Medvedev. Señaló que de esta manera se puede evitar la presión sobre las empresas por parte de los órganos estatales.

En 2019 se volvió a decidir sobre la posibilidad de iniciar una causa penal sin la iniciativa del Servicio de Impuestos Federales. Ahora, para organizar el papeleo, basta con un informe de un agente de policía basado en las palabras de los empleados despedidos o de los competidores.

Es posible iniciar una causa penal incluso si el Servicio de Impuestos Federales ya no puede recuperar los fondos. Después de todo, el plazo para ellos no es más de tres años.

Y de conformidad con el artículo 78 del Código Penal de la Federación de Rusia, el proceso penal puede iniciarse dentro de:

- dos años por delitos menores;

- seis años por delitos moderados;

- Diez años por delitos graves.

El jefe de contabilidad puede evitar la responsabilidad penal si:

- pagará la deuda íntegramente, teniendo en cuenta sanciones y multas;

- la deuda será pagada antes del juicio;

- el crimen se cometió por primera vez.

Si las obligaciones de la deuda se reembolsan posteriormente, esto se considerará una circunstancia atenuante.

Los jefes de contabilidad son personas con mayor responsabilidad. Por lo tanto, es importante cumplir con todas las disposiciones legales para no ser objeto de un proceso penal.

En lugar del formato habitual de informe de auditoría con texto estándar, para los contratos celebrados a partir del 1 de enero de 2019 se elaborará un informe de auditoría de conformidad con las NIA.

Para obtener una lista de muestra de los asuntos de la organización para 2019, consulte.

Cómo comprobar el OGRN de una empresa: sigue leyendo.

La responsabilidad penal del jefe de contabilidad es una sanción estatal por violación del Código Penal de la Federación de Rusia. El Código proporciona una lista exhaustiva de penas por delitos en el ámbito económico, por ejemplo, por evasión fiscal, el jefe de una organización o el jefe de contabilidad pueden ser penados con prisión de hasta dos años, además, si actuaron juntos, mediante previa conspiración, entonces podrás despedirte de la libertad por un período de hasta seis años.

Cualquiera que sea la sanción, el Estado, a través de su marco regulatorio, brinda la oportunidad de estar libre de persecución policial. Esta es una herramienta para influir en las empresas que, debido a circunstancias de crisis, asumieron riesgos y cometieron delitos. Por supuesto, por empresa en este caso nos referimos a funcionarios que tomaron decisiones penales: director, adjunto.

Las responsabilidades funcionales o regulaciones del departamento de contabilidad indican que reporta directamente a la dirección de la organización. En empresas sin escrúpulos, los directores, haciendo uso de su poder, pueden incriminar al contador. Por ejemplo, el caso más relevante es cuando el gerente da una orden verbal para entregar los salarios en "sobres" y presentar información falsa sobre los salarios pagados a la oficina de impuestos.

Qué hacer:

- Un contador puede protegerse y evitar la responsabilidad penal sólo si demuestra su inocencia en la comisión de delitos.

- Otra forma eficaz de protegerse de la responsabilidad en caso de recibir instrucciones ilegales de la dirección es pedirles que las formalicen en forma de orden escrita.

- Además, las sanciones de los artículos del código penal también contienen requisitos, al observar cuáles se puede evitar legalmente la responsabilidad penal, por ejemplo, si la organización ha pagado sus deudas en su totalidad.

La liberación del procesamiento es posible si se le acusa de cometer un delito por primera vez y la organización ha pagado sus gravámenes.

El control del cumplimiento de las normas sobre impuestos y tasas lo llevan a cabo las autoridades fiscales. El Código Fiscal de la Federación de Rusia regula las normas para realizar auditorías.

Si durante la inspección se establecen circunstancias que sugieren que se ha cometido un acto que contiene indicios de un delito, los materiales se envían a la policía. Después de recibir los materiales, la policía: investiga y emite una decisión de iniciar un caso o rechazarlo.

En esta situación, es extremadamente importante que el gerente y los subordinados mantengan la situación bajo control y no cedan al pánico. Si el trabajo de la empresa se llevó a cabo de acuerdo con las reglas, basándose en los materiales enviados a la policía, se negarán a iniciar un caso penal.

En la audiencia judicial se examina a la persona que cometió el hecho punible, las características del trabajo y el lugar de residencia. Una característica positiva reducirá la pena impuesta por la sanción.

Algunos salen airosos con el despido o la pérdida de salario, pero la violación de las normas por parte de los empleados es una señal alarmante para la empresa.

La Agencia Tributaria castiga los errores menores con medidas administrativas. Esta medida es una advertencia, que debería servir como ejemplo de mala organización laboral.

La Agencia Tributaria castiga los errores menores con medidas administrativas. Esta medida es una advertencia, que debería servir como ejemplo de mala organización laboral.

El empleado que cometió el acto delictivo será sancionado por el delito. El despido no eximirá a dicho empleado de pagar por lo que ha hecho. Es importante aceptar cuidadosamente los actos, informes y otros documentos del empleado que ha asumido este cargo. Después de elaborar el informe, si se encuentran deficiencias, deberá contactar inmediatamente con sus superiores para tomar una decisión.

Como puedes ver, los castigos son duros, por lo que el conocimiento del asunto es la clave para trabajar sin infringir la ley. El desarrollo profesional continuo a través de cursos es garantía de obtener información que será la base de la existencia legal de la institución.

En el sentido habitual, la contabilidad financiera representa información generalizada sobre el capital actual y el estado de cosas de la empresa, documentada de la manera prescrita. El desarrollo exitoso a largo plazo, además de mantener una dinámica positiva, dependerá de la correcta preparación y mantenimiento del flujo de documentos financieros. Mucha gente subestima el papel de la contabilidad, pero no olvidemos que a partir del análisis de perfiles es posible predecir la dinámica del desarrollo.

La información sobre el capital de una institución se puede obtener mediante contabilidad. Sobre esta base, podrá: administrar una corporación, construir una estrategia para un desarrollo positivo y prevenir problemas financieros a tiempo.

En buenas manos, es una fuente de información claramente formulada, lo cual es extremadamente importante a la hora de tomar decisiones materiales.

Funciones contables:

- La función principal es el control de la producción y posterior a la venta del producto terminado. Se controla en varios tipos según la etapa de producción: inicial, actual o posterior.

- Seguridad de bienes y valores de la empresa. Se lleva a cabo mediante el uso de un plan de cuentas, que cubre de manera integral el movimiento de la oferta monetaria y otros activos de la empresa. El inventario refuerza este objetivo.

- Gracias a la grabación documental continua se consigue la función informativa. Obtener rápidamente información sobre el estado de la actualidad.

- Utilizando la función analítica, se evalúa la productividad del uso de material, mano de obra y otros valores. Con su uso se obtiene material que se utilizará en la elaboración de futuros planes de desarrollo.

Conocer a otros en el proceso de trabajo. Realizar las tareas y funciones enumeradas es una práctica exitosa para lograr la eficiencia operativa.

El cálculo se ve facilitado por programas especializados como 1C: Contabilidad. En simbiosis con un equipo bien organizado, completan tareas de cualquier complejidad en el menor tiempo posible con la máxima calidad.

Objetivos de la contabilidad realizada por el departamento de contabilidad:

Las funciones anteriores son realizadas por el jefe de contabilidad, quien es el empleado principal para el trabajo financiero, informa y tiene responsabilidades ante la dirección.

Un puesto que requiere habilidades empresariales es, sin duda, una vacante en el sector financiero.

El jefe de contabilidad participa en casi todas las reuniones en las que se discuten nuevas perspectivas de desarrollo de la empresa.

Su puesto está asociado con la implementación de absolutamente todas las transacciones materiales. Los solicitantes de este puesto están sujetos a requisitos estrictos tanto en materia de cualidades personales como de educación.

El trabajo del departamento y su relación con el director se lleva a cabo de conformidad con la Ley Federal de la Federación de Rusia "Sobre Contabilidad" del 6 de diciembre de 2011, según enmendada.

Proporciona un mecanismo legal para las actividades, así como el establecimiento de requisitos generales.

La acción se aplica a los siguientes órganos:

Otro elemento importante de la actividad es la relación con acreedores y deudores. La estrategia para mantener estas relaciones por parte del gerente debe planificarse de antemano con la participación obligatoria de la contabilidad. Tiene datos completos sobre el estado de la organización y gracias a un análisis correcto podrá predecir el monto de ingresos y gastos.

El papel del financista es importante cuando interactúa con los órganos gubernamentales que supervisan el cumplimiento de las leyes. A la hora de realizar una inspección, de ello dependerá el éxito de su ejecución. En estas situaciones, se le exigirá no sólo que muestre una imagen completa de las actividades económicas y financieras de acuerdo con las regulaciones, sino también que demuestre un buen nivel de comunicación y etiqueta comercial.

En otras palabras, con malas habilidades de comunicación se puede reprobar la inspección, incluso teniendo en cuenta el hecho de que la información requerida por las autoridades reguladoras se recopila correctamente. Esta situación puede surgir debido a que el marco regulatorio es muy extenso y cosas aparentemente idénticas pueden interpretarse de manera diferente.

Normas básicas para la realización de actividades.

En el territorio de la Federación de Rusia, existen requisitos generales para todas las personas que solicitan un trabajo en contabilidad.

Los candidatos para este puesto son:

- con educación financiera especializada;

- 5 años de experiencia en el sector financiero;

- sin antecedentes penales y restricciones para ocupar un cargo.

Al aceptar o destituir tal cargo, se deberá redactar un acta de aceptación y traslado de casos.

Para las personas que postulan para el puesto de jefe de contabilidad, vale la pena señalar que es muy grande. Hay varios niveles de sanciones, desde administrativas hasta prisión.

El código contiene dos normas según las cuales, en la mayoría de los casos, los trabajadores directamente relacionados con la rotación de dinero son procesados penalmente.

El primero es el art. 194, que prevé sanciones por impago de derechos de aduana. El objeto de la relación a la que se dirige este delito son los pagos aduaneros, cuyo pago debe realizarse a través del departamento de contabilidad de la empresa. Los plazos de pago están determinados por la ley y por tanto su incumplimiento conllevará sanciones. A nivel legal, en casos excepcionales se puede conceder un aplazamiento, pero en la práctica estos casos son extremadamente raros, por lo que el financista de la empresa está obligado a observar y controlar los plazos.

Según la ley, el monto específico del pago de aduana dependerá del valor y la cantidad de las mercancías. En tal situación, la tentación de proporcionar información falsa o incompleta es muy grande, porque dicha información la determina la persona que tiene derecho a aullar dicha información.

Un contador, como un director, debe saber que la evasión de derechos de aduana se expresa mediante:

Vale la pena recordar que un requisito previo para el procesamiento en este ejemplo es la prueba de culpabilidad. ¿El contador tiene responsabilidad penal? No, si no se establece la culpabilidad durante la investigación.

La sanción de la primera parte de este art. prevé una retribución bastante severa, por lo que es necesario tratar el desempeño de sus funciones con la mayor seriedad y cuidado.

El Código contiene una lista de sanciones que se prevén por su violación, pero para cada caso específico, a criterio del tribunal, se tomarán sus propias medidas. Baste mencionar que lo mínimo que puede pagar es una multa de cien mil rublos y un máximo de dos años de prisión.

La segunda parte contiene condiciones y medidas ligeramente diferentes, a saber: el acto debe ser cometido por varios funcionarios mediante acuerdo previo; causando daños particularmente grandes.

Todo dependerá directamente del monto del daño causado; el rango de responsabilidad comienza con una multa de trescientos mil y termina con una pena de prisión de hasta cinco años.

Además de una pena de prisión, se les puede privar del derecho a realizar determinadas actividades.

En la práctica, la privación del derecho a ejercer una actividad suele significar un trabajo especializado. Si, sobre la base de un veredicto judicial, se aplica tal restricción, la persona no tiene derecho a trabajar como contador mientras dure su efecto. Formalmente, después de este período, volverá a recibir el derecho a trabajar en su especialidad, pero después de cumplir el plazo, es posible que esa oportunidad nunca vuelva a surgir.

El segundo, más común en la práctica punitiva, es el 199, según el cual los culpables de evadir impuestos y tasas son procesados.

Se considera evasión:

- ingresar datos falsos, falsos y distorsionados en la documentación;

- falta de pago, total o parcial, de primas de seguros e impuestos.

Como en el art. 194, una condición obligatoria para el procesamiento es la prueba de culpabilidad. Según el nivel de pena previsto en el art. 199 grave: multa de cien mil rublos y arresto por seis meses.

A la hora de determinar el daño penal, influirán las circunstancias de la comisión y la magnitud del daño causado. La comisión de este delito a gran escala conllevará una pena severa de seis años de prisión. Además, como en el caso del art. 194, el tribunal puede castigar además con la privación del derecho a ocupar determinados cargos por hasta tres años.