Рко бланк образец заполнения. Расходный кассовый ордер: пример заполнения, бланк. Примеры заполнения РКО организацией

Основным бланком, оформляемым при выдаче наличности из кассы компании, является расходный кассовый ордер (РКО). Его необходимо заполнять каждый раз, когда осуществляется расходование денег в ходе осуществления хозяйственной или иной деятельности. Порядок ведения операций по кассе разрешает не применять РКО только предпринимателям, ведущим учет в упрощенном варианте.

Вступивший с 2014 года нормативный акт определяет, что применять можно не только стандартную форму КО-02, но и разработанные с учетом нужд и особенностей деятельности собственные бланки.

Расходный ордер может составляться бухгалтером, в том числе главным, кассиром, руководителем фирмы (при отсутствии на предприятии бухгалтерии) или наемным специалистом, привлеченным по договору подряда. В этом случае все необходимые подписи проставляет директор организации.

Может использоваться бланк, приобретенный в типографии, а также заполненный с помощью специализированных программ. Расходник не должен содержать никаких исправлений, в противном случае он признается недействительным. Если же ошибка допущена, документ необходимо перевыпустить в правильном варианте.

Основание для расходования денег, за исключением зарплаты, служит заявление работника, подписанное директором фирмы с указанием направления расходования.

Выписанный бланк предъявляется кассиру, который принимает его, проверяет правильность заполнения, наличие всех необходимых подписей. Далее он фиксирует его в журнале регистрации.

Перед выдачей наличных должностное лицо должно затребовать у их получателя документ, удостоверяющий личность. После сверки с ним кассир в соответствующие графы вписывает реквизиты паспорта или иного документа. Затем работник кассы передает денежные средства их получателю, которому нужно их пересчитать и при правильности суммы расписаться в расходнике.

Важно! Если выдача денег осуществляется доверенному лицу, то вместе с паспортом проверяется и доверенность, после чего ее прикладывают к РКО.

Работникам зарплата может выдаваться по расчетно-платежным или платежным ведомостям. В этом случае при их закрытии также составляются расходные ордера на итоговые суммы. Затем документ передается кассиру, который на нем ставит штамп «Оплачено». Вместе с отчетом кассира в конце дня РКО сдается в бухгалтерию.

Обращаем внимание! Сотрудники, которым выдавались деньги на или на осуществление хозяйственных расходов должны отчитаться по по факту их расходования. Прием денег в кассу осуществляется на основании .

Расходный кассовый ордер образец заполнения

Рассмотрим образец заполнения РКО.

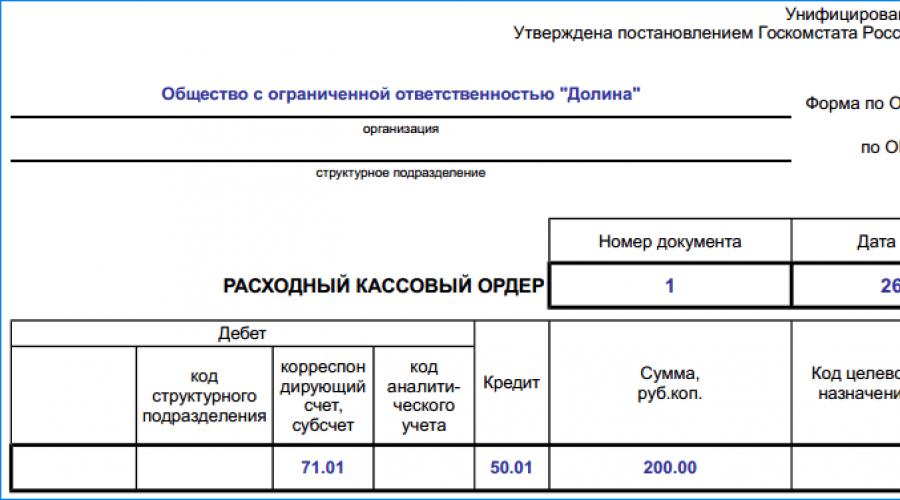

В верхней части документа пишется название фирмы и ее код согласно справочнику ОКПО. Если бланк относится к какому-либо определенному подразделению, то его название нужно указать ниже. В противном случае здесь ставится «-».

Справа от названия документа «Расходный кассовый ордер» записывается порядковый номер и дата его оформления. Последняя должна иметь вид ДД.ММ.ГГГГ.

В следующую таблицу вносятся данные бухгалтерского учета - корреспондирующие счета по дебету и кредиту, коды структурных подразделений и аналитического учета - если они используются на предприятии. Затем записывается сумма РКО цифрами. Поле «Код целевого назначения» должно заполняться только в том случае, если на фирме разработана и используется необходимая система кодирования.

В следующую таблицу вносятся данные бухгалтерского учета - корреспондирующие счета по дебету и кредиту, коды структурных подразделений и аналитического учета - если они используются на предприятии. Затем записывается сумма РКО цифрами. Поле «Код целевого назначения» должно заполняться только в том случае, если на фирме разработана и используется необходимая система кодирования.

В поле «Выдать» записываются полные Ф.И.О. человека, которому отпускаются денежные средства из кассы. Не допускается сюда вписывать название предприятия.

В поле «Основание» указываются причины, по которой производится выдача денег. К примеру «Зарплата», «Сдача в банк», «Суточные» и т. д.

В поле «Сумма» записывается сумма документа прописью.

В поле «Приложение » указываются наименования документов, на основании которых производится данная операция - заявление работника, платежная ведомость, квитанция и т. д.

Затем документ подписывается руководителем компании и главным бухгалтером, которые ставят свою личную подпись.

Важно! Ниже получатель денежных средств должен написать вручную получаемую сумму прописью и без сокращений, поставить дату получения и личную подпись. Затем указываются полные реквизиты документа, удостоверяющего личность - паспорта, загранпаспорта, военного билета и т. д.

Кассовый ордер подписывает работник кассы. Далее все расходные и приходные денежные операции заносятся в .

Нюансы

Если денежные средства выдаются юридическому лицу, то в поле «Выдать» указываются личные данные работника - представителя. В поле «Приложение» нужно записать реквизиты доверенности на получение денег, которая прикладывается к расходному ордеру.

При сдаче наличных средств в банк в поле «Выдать» нельзя писать «Сдача выручки», поскольку это противоречит порядку ведения кассовых операций. Там нужно указывать Ф.И.О. работника, который выполняет данное действие, он же расписывается в документе в получении денег.

Начиная с 2012 года проверкой соблюдения кассовой дисциплины занимаются налоговые службы. Как показывает практика, наличие нужных документов и их правильное оформление - залог успешных проверок. К денежным документам относится и расходный кассовый ордер. Помимо того, что он фиксирует выдачу денежных средств из кассы, РКО дополнительно является связующим звеном бухгалтерских проводок. Приведём образец правильного заполнения расходного кассового ордера и расскажем о нюансах его использования.

РКО - бланк для выдачи денег из кассы

В 2019 году оформлять бланки расходных кассовых ордеров (далее по тексту - РКО) обязаны все организации независимо от их организационно-правового статуса и используемой системы налогообложения. Это правило указывается в п.4 ст.346.11, п.5 ст.346.26 НК РФ. Таким образом, определённый порядок учёта и ведения кассовых операций распространяется на:

- Организации, без учёта формы собственности (государственная, частная и т.д.);

- Предприятия и ИП, которые осуществляют работу с кассовой техникой;

- Индивидуальных предпринимателей, которые принимают наличные;

- Организации и ИП, использующие бланки строгой отчётности.

- Индивидуальные предприниматели;

- Малые предприятия и организации, имеющие статус микропредприятий.

Как правильно заполнить расходный кассовый ордер

Как отмечено выше, этот документ свидетельствует о выдаче денежных средств из кассы. Заполнить бланк КО-2 допускается вручную на отпечатанных бланках либо с помощью компьютерной техники (с обязательным выводом на бумажный носитель).

Как выписать РКО

Расходно-кассовый ордер представляет собой учётный документ, имеющий унифицированную форму ОКУД 0310002 (согласно Постановлению №88 от 18.08.1998 года). Основанием для расходования наличных средств, исключая выдачу заработной платы, согласно действительных законодательных норм, считают:- Приказ руководителя организации о выделении денежных средств для нужд компании;

- Заявление наёмного сотрудника о выдаче денежных средств под отчёт;

- Выдача наличных средств на командировочные расходы;

- Выдача денег, предназначенных наёмному работнику в качестве материальной помощи.

Особенности работы с наличными у ИП

На документе ставятся подписи трёх сотрудников: руководителя, главного бухгалтера и кассира. В некоторых организациях (ИП) должности могут совмещаться, например, руководитель может исполнять обязанности главного бухгалтера, бухгалтер исполнять обязанности кассира. В таком случае подписи ставятся согласно выполняемым обязанностям: главный бухгалтер расписывается и за себя, и за кассира; директор расписывается и за себя, и за главного бухгалтера (кассира).

Кассир при выдаче денег из кассы должен следовать пунктам инструкции. Перечислим моменты, на которые стоит обратить внимание:

- Кассир не имеет права выдать деньги без предварительных подписей директора и главного бухгалтера.

- Кассир обязан сверить документ (паспорт) лица, получающего деньги, с данными в «расходнике».

- Обязательно проверяется весь комплект документов, перечисленный в РКО.

- Стоит убедиться, что получатель денег внимательно пересчитал полученную наличность в присутствии кассира.

Только теперь кассир со спокойной совестью может поставить свою подпись в РКО о выдаче денег.

Если деньги из кассы выдаются по доверенности, то кассир обязан приложить к РКО заверенную копию доверенности.

РКО выписывается бухгалтерией в единственном экземпляре. Регистрация выданных РКО производится в специально журнале (форма КО-3).

Журнал регистрации приходных и расходных кассовых документов обязателен для всех юридических лиц.

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и других) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна.

Нужно ли ставить печать на расходном кассовом ордере

Проставлять печать (штамп) на РКО не нужно . Графы «Основание» и «Приложение» в заполненном бланке КО-2 подразумевают наличие документов с печатями. Таким образом, бланк РКО имеет полную юридическую силу без печати.

Учимся заполнять РКО: алгоритм для бухгалтера (таблица)

| Поле | Что содержит |

| «Организация» | Наименование организации, оформившей РКО. |

| «Номер документа» | Порядковый номер расходного кассового ордера. При ведении расходных кассовых ордеров должна обеспечиваться их непрерывная нумерация. Все бланки РКО-2 нумеруются согласно реестру РКЛ без пропусков и дублирования одинаковых номеров. Зачастую регистрационная книга заводится на предприятии с началом нового календарного года. |

| «Дата составления» | Дата оформления расходного кассового ордера. |

| «Код структурного подразделения» | Код подразделения, из которого расходуются денежные средства. Имеет смысл заполнять это поле, если указано структурное подразделение. |

| «Корреспондирующий счёт, субсчет» | Дебетовый счёт бухгалтерской операции, формируемой на основании расходного ордера. |

| «Код аналитического учёта» | Объект аналитического учёта корреспондирующего счёта. |

| «Кредит» | Счёт по кредиту бухгалтерской операции, формируемой на основании ордера. Как правило, в данном поле указывается бухгалтерский счёт 50 - «Касса». |

| «Сумма, руб. коп.» | Расходуемая из кассы сумма цифрами. |

| «Выдать» | Лицо (Ф. И. О. полностью), которому выдаются наличные денежные средства. |

| «Основание» | Назначение использования выдаваемых денежных средств, например, на выплату зарплаты. |

| «Сумма» | Указывается с начала строки с заглавной буквы сумма выдачи прописью в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если сумма расхода номинирована в валюте «рубль» заменяется на наименование валюты. |

| «Приложение» | Перечень прилагаемых документов с указанием их реквизитов. |

| «Получил» | Сумма выданных денежных средств прописью. Поле заполняет лицо, получившее денежные средства по расходному кассовому ордеру. Сумма указывается с начала строки с заглавной буквы прописью в рублях и копейках. |

| «По» | Наименование, номер, дата и место выдачи удостоверяющего личность получателя документа. |

Оформленный документ подписывается уполномоченными лицами (главный бухгалтер, руководитель организации или иные должностные лица, имеющие право подписи финансовой документации). Также на учётном документе ставится печать организации с надписью «Оплачено».

Примеры заполнения РКО организацией

Выдача денег под отчёт

Выдача денежных средств под отчёт из кассы с оформлением РКО делается согласно правилам:

- Выдавать деньги под отчёт сотруднику (либо другому лицу) только в случае полного отчёта по ранее взятым из кассы средствам;

- Обязательное наличие заявления от подотчётного лица на выдачу денег на неотложные нужды, где сумма должна быть указана цифрами и прописью. Это заявление впоследствии прикладывается к РКО.

Выплата заработной платы из кассы предприятия

При выдаче заработной платы стоит придерживаться простой инструкции:

- предварительная подготовка необходимой денежной суммы и расчётной ведомости;

- перед выдачей денег сотрудник обязан расписаться в расчётной ведомости;

- подсчёт кассиром в присутствии сотрудника нужной суммы;

- выдача денег сотруднику;

- обязательная фиксация в расчётной ведомости выданной и депонированной сумм (при её наличии);

- выданная сумма отражается в бланке РКО (оформляется один на всю расчётную ведомость);

- все кассовые документы скрепляются и хранятся вместе.

Ошибки в РКО, как и в других кассовых документах, недопустимы. Исправление ошибок допускается только в виде правильно переделанного бланка КО-2.

Если ошибка замечена слишком поздно, и исправить её не представляется возможным (например, перепутан порядковый номер РКО), то вся надежда на срок исковой давности (3 года).

Можно ли править РКО

Перечислим типовые нарушения в оформлении РКО:

- выдача денег из кассы без должных подписей в бланке РКО (штраф 2–3 тыс. за каждый выявленный факт);

- незаверенная копия доверенности либо её отсутствие (штраф 2–3 тыс. на должностное лицо).

Если выявленный факт ошибки повлёк за собой снижение налоговой базы, то на виновное лицо выписывается штраф от 10 тыс. рублей.

Статья 15.11 Кодекса РФ об административных правонарушениях и статья 120 Налогового кодекса РФ.

Образцы заполнения бланков РКО

При выплате заработной платы группе сотрудников оформляется один бланк РКО. В случае когда основание получения отличается у разных сотрудников, целесообразнее оформить разные РКО.

Из кассы предприятия выдаются деньги для сдачи в кассу обслуживающего банка. В таком случае деньги в банк отправляются с кассиром либо сдаются службе инкассации. РКО в этом случае может выглядеть следующим образом.

Если материальная помощь оказывается одному лицу, то оформлять платёжную ведомость необязательно. Достаточно подписи в бланке РКО. Допускается оформление выдачи материальной помощи группе лиц по одному РКО, для чего необходимо обязательное оформление платёжной ведомости.

Расходный кассовый ордер (КО-2) - необходимый документ для правильного ведения кассового учёта. Правильно заполненный бланк поможет вам не только найти возможные недочёты в организации денежного оборота, но и снизит риск наказания во время проверки контролирующими органами.

Расходный кассовый ордер относится к документам первичного учета кассовых операций. По нему оформляется выдача наличных денежных средств из кассы. Кассовый ордер — это расчетный регистр, он формируется в одном экземпляре работником бухгалтерии и подписывается руководителем бюджетной организации, главным бухгалтером, кассиром и лицом, получающим денежные средства. Печать в этом случае не является обязательной и используется только при наличии в организации.

Расходный кассовый ордер не должен содержать исправлений, иначе он признается недействительным. Если ошибка допущена, кассовый ордер необходимо сделать заново в правильном варианте.

Обязанность применения формы КО-2 определяется Указаниями Банка России № 3210-У от 11.03.2014. Для организаций государственного сектора такое требование закреплено Приказом Минфина от 30.03.2015 № 52н. Ведение бизнеса также подразумевает формирование кассового ордера для взаимного расчета подотчетного лица и кассира компании.

Какой бланк использовать

В соответствии с Постановлением от 18.08.1998 № 88 расходный кассовый ордер должен быть унифицированного вида — форма по ОКУД 0310002. Можно распечатать бланк расходно-кассового ордера и заполнить от руки, а можно использовать текстовый редактор.

Как выписать расходный кассовый ордер

Нельзя просто скачать бесплатно бланк расходно-кассового ордера 2019 года и заполнить его. Для этого должно быть законное основание. Для расходования наличных денег, за исключением заработной платы, и выдачи кассового ордера таким основанием может быть:

- приказ руководителя о выделении средств для нужд организации;

- заявление сотрудника о выдаче подотчет денежных средств;

- выдача наличных на командировочные расходы;

- выдача денег на материальную помощь сотруднику.

Расходный кассовый ордер станет основанием для выдачи наличности из кассы. По-лу-чив расходный кассовый ордер, кас-сир про-ве-ря-ет правильность заполнения (п. 6.1 Ука-за-ния):

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя);

- соответствие сумм, написанных цифрами и прописью, а также соответствие подтверждающим документам.

Перед выдачей наличных денег кассир должен запросить у получателя документ, удостоверяющий личность. После сверки с ним он вписывает в соответствующие графы реквизиты паспорта или другого документа. Затем передает денежные средства получателю. Тот должен их пересчитать и расписаться в расходном кассовом ордере.

В Указание Банка России от 11.03.2014 № 3210-У были внесены изменения Указанием Центрального Банка России от 19.06.2017 № 4416-У, где сказано, что заявление работника может быть заменено распоряжением руководителя. А расходный кассовый ордер может оформляться в электронном виде с использованием электронной подписи.

Как заполнить РКО

Кассовый ордер заполняют сотрудники бюджетной организации, имеющие отношение к выдаче денежных средств. В интернете есть сайты, которые предлагают заполнить онлайн расходный кассовый ордер, а затем скачать или распечатать его. Мы на примере разберем, как правильно заполнить его самостоятельно.

Шаг 1. Заполняем шапку

В строке «Организация» прописывается полное наименование организации, а графа «Структурное подразделение» — название подразделения, которое выдало РКО. Если такое структурное подразделение отсутствует, то в графе ставится прочерк.

ОКПО заполняется по данным, присвоенным органом статистики.

Номер документа указывается строго по порядку в течение календарного года.

В строке «Дата» указывается дата выдачи из кассы.

Шаг 2. Заполняем разделы «Дебет» и «Кредит»

Эти строки расходного кассового ордера заполняются по утвержденному .

В строке «Код целевого назначения» вносится код, который отображает цель использования выданных из кассы денежных средств. Если такие коды на предприятии не применяются, ставится прочерк.

Шаг 3. Вносим информацию о том, кому и зачем выданы деньги

Строка «Выдать» содержит фамилию, имя, отчество лица, которому выдаются эти деньги.

Строка «Основание» отображает содержание хозяйственной операции. К примеру, аванс на командировочные расходы, на нужды организации и т. п.

В строке «Сумма» прописывается сумма прописью.

В строке «Приложение» вписываются сведения, которые послужили основанием для выдачи денег из кассы.

Шаг 4. Заполняем раздел с личными данными сотрудника, которому выданы деньги

Строка «Получил» заполняется собственноручно получателем. Он прописывает сумму прописью, ставит дату и подпись в получении. Ниже требуется указать данные документа, который предъявлен для удостоверения личности.

В последней строке кассир или другой ответственный работник ставит свою подпись и расшифровку.

Шаг 5. Подпись руководителя

РКО подписывает главный бухгалтер и руководитель организации.

Готовый образец заполнения расходного кассового ордера 2019 года выглядит так:

Особенности заполнения

РКО не всегда оформляется для выдачи наличных денег. Регистр формируют и в иных случаях, например, при получении денежных средств по доверенности или выдаче заработной платы.

РКО по зарплате может быть выдан отдельно на каждого сотрудника или на группу лиц. Если в организации не много сотрудников, то регистр составляется на каждого по отдельности. Если же работников много, то формируется единый РКО. К регистру составляется перечень сотрудников с указанием сумм заработной платы к выдаче на каждого служащего.

Порядок оформления документа таков. По окончании срока действия расчетно-платежной или расчетной ведомости кассир ее проверяет, указывает суммы, подлежащие депонированию, ставит свою подпись и направляет в бухгалтерию. Бухгалтер также сверяет все данные и подписывает документ. Затем формируется РКО на общую сумму выданных денежных средств. Дата его составления — последний день выдачи зарплаты. В ведомости проставляются реквизиты регистра на расход — его номер и дата.

Если работник получает наличность по доверенности, это необходимо отобразить в регистре на расход. Бухгалтер не должен делать дубликатов, такие РКО формируются в одном экземпляре. В остальном первичный документ на расход по доверенности заполняется аналогичным образом, что и в общих случаях.

Как вести учет и сколько хранить

Регистрация и учет расходного кассового ордера ведется в по форме КО-3, а также в кассовых книгах (КО-4). В журнал вписываются порядковые номера РКО. Это нужно сделать после того, как на них поставит подпись главный бухгалтер или директор. Журнал должен храниться в бухгалтерии предприятия либо у директора.

Журнал КО-3 (форма по ОКУД 0310003) представляет собой обложку, в которой заполняются регистрационные данные учреждения и вкладной лист. Во вкладном листе формируются две таблицы: в левой отражаются сведения по ПКО, в правой — по РКО.

Приходные и расходные КО хра-нят-ся в те-че-ние 5 лет по пра-ви-лам, уста-нов-лен-ным ру-ко-во-ди-те-лем ор-га-ни-за-ции.

Образец журнала регистрации РКО по форме КО-3

Ответственность за нарушение ведения кассовых операций

РКО является первичным документом, а значит, требует корректного заполнения. Если регистр заполнен неправильно или не заполнен вообще, то на учреждение могут выписать штраф в размере 10 000 рублей (ст. 120 НК РФ). Основание — неправильный учет доходов и расходов налогоплательщика в течение одного налогового периода.

Если налогоплательщик не предоставляет в составе отчетности ИФНС подтверждающие затраты РКО, то инспектор вправе отказать в признании таких расходов для целей налогообложения.

Расходный кассовый ордер (РКО) - это первичный кассовый документ, на основании которого из кассы организации выдаются наличные средства.

Скачайте бесплатно бланк и образец заполнения расходного кассового ордера

Применение расходного кассового ордера

Форма бланка расходного кассового ордера унифицирована и имеет кодировку КО-2.

Расходный ордер в одном экземпляре выписывает сотрудник бухгалтерии, отдает на подпись руководителю и главному бухгалтеру организации, после чего РКО фиксируется в журнале регистрации приходных и расходных кассовых документов (форма КО-3) .

РКО может заполняться как вручную, так и электронным способом. При заполнении кассового ордера не допускаются помарки и исправления.

Как правильно заполнить расходный кассовый ордер в 2019 году

1. Вверху указывается название организации, выдавшей ордер, его код по ОКПО, наименование структурного подразделения этой организации, если ордер выдавался в подразделении. Если нет подразделения, ставится прочерк.

2. Указывается номер РКО - порядковый, из журнала регистрации КО-3 - и дата выписки ордера (день, месяц, год)

3. В табличной части:

- в графе «Дебет» пишется код структурного подразделения, выдавшего деньги (или ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличности из кассы; код аналитического учета по корреспондирующему счету, если организация такие коды применяет. Или ставится прочерк.

- в графу «Кредит» вписывается номер бухгалтерского счета, по кредиту которого отражают выдачу денег из кассы;

- сумма обозначается цифрами;

- код целевого назначения пишется в том случае, если организация их применяет; если нет - ставится прочерк.

4.Под таблицей:

- вписывается ФИО получающего деньги лица;

- по какому поводу или на основе чего выдаются средства (зарплата, на покупку расходных материалов, на хозяйственные расходы, на основании накладной и т.п.);

- сумма пишется с начала строки с большой буквы, рубли - прописью, копейки цифрами. Оставшееся в строке суммы пустое место прочеркивается;

- в строку «Приложение» вписываются прилагаемые документы и их данные, на основании чего выдаются деньги (служебная записка, квитанция, накладная, заявление и пр.).

6. Строку «Получил» заполняет человек, которому выдаются деньги: с заглавной буквы без отступа получатель вписывает заявленную сумму, рубли прописью, копейки цифрами. Оставшееся пустое место прочеркивается. Получатель ставит дату и расписывается.

7. Последние строки заполняет кассир, после того как проверит правильность заполнения РКО. В них указывается, что за документ был предъявлен получателем (обычно это паспорт), его номер, дата и место выдачи. После этого кассир подписывает ордер, расшифровывая свою подпись, и выдаёт деньги. Сам ордер остаётся у кассира.

(работы или услуги), а также при выдаче подотчетных сумм. Не забывайте, что при этом надо все операции отметить в книге учета доходов и расходов (КУДиР). Унифицированная форма бланка КО-2 утверждена постановлением Госкомстата РФ от 18.08.1998 №88 – не путайте с унифицированной формой КС-2 (акт приема выполненных работ).

Отсутствие, несвоевременное оформление или непредставление приходных и расходных кассовых ордеров контролирующим ведомствам влечет за собой налоговую и административную ответственность. Однако относительно оформления кассовых документов индивидуальным предпринимателем и субъектом МСП предусмотрен особый порядок.

Несмотря на то, что при соблюдении определенных условий предприниматели не обязаны оформлять кассовые операции соответствующими кассовыми документами, в отношении некоторых операций предпринимателям целесообразно продолжить их оформление, в том числе приходных и расходных кассовых ордеров. К таким операциям, например, стоит отнести расчеты с подотчетными лицами по выданным им «на руки» под отчет суммам.

Образец заполнения унифицированной формы КО-2

Расходный кассовый ордер имеет унифицированную форму бланка КО-2 и заполняется в одном экземпляре бухгалтером или иным уполномоченным работником. Приходные и расходные кассовые ордера (ПКО и РКО) регистрируются в журнале регистрации (форма КО-3). Как правило, к РКО также прилагаются документы, которые являются основанием для выдачи денег.

В шапке документа вы заполняете следующую информацию: наименование организации, форма по ОКПО, номер данного документа, дату его составления. ПКО и РКО обязательно должны быть пронумерованы. Нумеруются они в хронологическом порядке, отдельно приходные и расходные ордера, нумерация не должна иметь пропусков.

- Графа «дебет» – код структурного подразделения. Вам необходимо указать код подразделения, которое расходует денежные средства;

- Корреспондирующий счет, субсчет – вписываете счет проводки (выбытие средств);

- Код аналитического учета;

- Кредит – необходимо вписать номер счета по кредиту, по которому происходит движение средств;

- Непосредственно сумма к выплате;

- Код целевого назначения.

- Кому выдаются денежные средства;

- Основание, согласно которому выдаются средства;

- Денежная сумма прописью;

- Приложение;

- Должность, подпись, расшифровка подписи главбуха и руководителя.

Получающий денежные средства также прописывает сумму прописью, ставит дату, подпись, заполняет данные паспорта. В самом низу бланка содержатся сведения о том, кто выдал денежные средства.

Не забывайте, что за отсутствие, непредставление кассовых ордеров предусмотрена ответственность:

- налоговая и административная – непосредственно в отношении организации;

- административная, дисциплинарная и даже в отдельных случаях уголовная – относительно должностных лиц компании;

- материальная – в отношении отдельных работников компании.

Кассовые документы ИП

Кассовые документы ИП в 2016 году может не заполнять. Это правило для субъектов малого бизнеса и предпринимателей ввели в 2014 году (Указание Банка России от 11.03.2014 N 3210-У). Ранее Центробанк практически уравнивал правила ведения кассовых операций ИП и юрлиц . Теперь индивидуальные предприниматели не обязаны вести кассовые документы - оформлять приходные и расходные кассовые ордера, а также вести кассовую книгу. Кроме того, они не обязаны устанавливать лимит остатка кассы. Однако, надо помнить, что это право ИП, а не обязанность. Поэтому, если вам удобнее вести расчеты с помощью кассовых документов, вы их легко можете использовать.

Образец заполнения расходного кассового ордера по унифицированной форме КО-2.