Что такое УИН в платежном поручении? УИН в платежных поручениях: образец

Читайте также

При перечислении платежей в государственный бюджет требуется писать в платежном поручении значение УИН. Требование это неукоснительно. Что в 2019 году представляет собой УИН в платежке?

Подготавливая платежное поручение в процессе перечисления выплат в бюджет, надобно соблюдать требования относительно обязательных реквизитов. Одними из таковых является УИН. Что это такое и как характеризуется УИН в платежке на 2019 год?

Необходимые сведения

В процессе перечисления денежных взносов в налоговый орган или любые другие бюджетные структуры требуется прописывать УИН. Его надо указывать в сопутствующих платежам платежных поручениях.

Создают данное значение непосредственно администраторы платежей — бюджетные организации, являющиеся получателями денег.

С помощью УИН можно однозначно определить любой платеж в российский бюджет. Необходимость в использовании УИН возникла сравнительно недавно.

Официально закон об обязательности указания УИН в платежных документах вступил в действие четвертого февраля 2019 года. Данный параметр был предусмотрен для поля о предназначении платежа.

Немного позже позиция была несколько пересмотрена и с тридцать первого марта 2019 года УИН указывается в поле «Код» платежного документа. В 2019 году наличие УИН в бюджетных платежках считается обязательным.

Понятия

Для более четкого понимания УИН следует вначале расшифровать аббревиатуру. Под УИН подразумевается уникальный идентификатор начисления.

То есть становится понятно, что, по сути, данный показатель является чем-то вроде порядкового номера для разновидности платежа в бюджетную организацию.

Окончательно разобраться с термином поможет рассмотрение состава реквизита УИН. Составляют его четыре части:

| Цифры от первой до третьей | Данная позиция предназначается непосредственно для администратора платежа. Именуется она кодом главы органа исполнительной власти, то есть определенного получателя платежа |

| Цифра четвертая | Являет собой числовой идентификатор. На данное время не применяется, потому неизменное ее значение прописывается как «0» |

| Цифры с пятой по девятнадцатую | Числовой отрезок представляет не что иное, как индивидуальный номер платежа, то есть индекс документа. Образуется он по принципу информационной связи в роли индекса документа прежней версии |

| Цифра двадцатая | Является контрольным блоком, вычисляемом по специальному алгоритму |

Идентичным индексу УИН может быть только в случае, если индекс состоит из двадцати цифр. Для отделения цифр УИН применяется знак «///», который указывается после числового кода.

Несмотря на обязательность УИН, это не означает, что вписывать его нужно всегда. Обязателен он лишь при присвоении его получателем платежа.

То есть писать УИН надо лишь в платежке по уплате пени, недоимки либо штрафа по требованию ФНС, ФСС , ПФР .

Какова роль кода

Нужно ли в платежках указывать УИН

Истребование об обязательном указании УИН в платежном поручении касается исключительно полноформатных отдельных платежек.

Проще говоря, когда отдельное платежное поручение назначается для перечисления только одного платежа и заполняются все нужные реквизиты документа.

В целом нормы указания УИН в зависят от характера перечислений – добровольного либо по требованию. Если перечисляются выплаты добровольно, то поле «Код» в документе заполняется показателем «0».

При этом данное поле под номером 22 не могло остаться пустым. Банковские программы имеют специальные настройки, которые не позволяют пропустить платеж при отсутствии кода.

Если плательщик уплачивает взносы по востребованию соответствующих органов, то в этой ситуации УИН присваивается самим органом при выставлении требования о платежах.

Потому, если денежные средства перечисляются в фонды или ФНС по требованию, уникальный код отображается в требовании, присланном чиновниками.

Остается только переписать имеющийся идентификатор в поле «Код». Если по какой-то причине уникальный код отсутствует в требовании, то прописывается показатель «0», как при добровольной оплате.

Где именно нужно вписать

Так все же где в платежках указывается УИН? Прописывать уникальный идентификатор начислений банковские учреждения требовали еще с 2013 года.

И хотя данное послание было предназначено для участников госсистемы платежей, то есть банков, а не банковских клиентов, большинство юрлиц предпочитали вписывать УИН во избежание несогласованностей с банками.

Плательщики писали УИН при его присутствии в поле «Назначение платежа». Код вписывался сразу за текстовым блоком, предусмотренным .

Когда УИН был неизвестен, ставился «0». В пору с 1.01.2014 по 31.03.2014 УИН писался в поле о назначении платежа первым. Причем в поле «Код» данный реквизит не вписывался.

Начиная с 31.03.2014, вступило в действие о правилах заполнения поля «Код».

С данного момента возникло дополнительное понятие УИП (уникальный идентификатор платежа). Вносить его стало нужным в поле «Код», если значение было присвоено получателем платежа.

Но вместе с тем Приложение №2 п.12 и Приложение №4 п.7 к Приказу №107н гласят, что в поле «Код» необходимо указывать УИН. Таким образом, становится очевидным, что УИП и УИН являются одним и тем же показателем.

Какой ставить код

Искать УИН в каких-то специальных перечнях или классификаторах бесполезно. Таковых нет в принципе. УИН это уникальный код, а значит, он не может даже иногда повторяться.

Каждый раз при начислении выплаты в бюджет получатель дохода присваивает операции уникальный показатель. Где его взять при заполнении платежки?

Если налоговая служба либо фонд отправили требование о выплате платежа, то следует просмотреть, имеется ли в этом документе двадцатизначное число уникального кода.

Если оный присутствует, то его и нужно писать в поле «Код». При отсутствии идентификатора ставится «0», как при добровольных перечислениях.

Если налоговый платеж переводит физическое лицо, то оно самостоятельно составляет платежный документ на сайте ФНС РФ. При этом УИН присвоится платежке в автоматическом режиме.

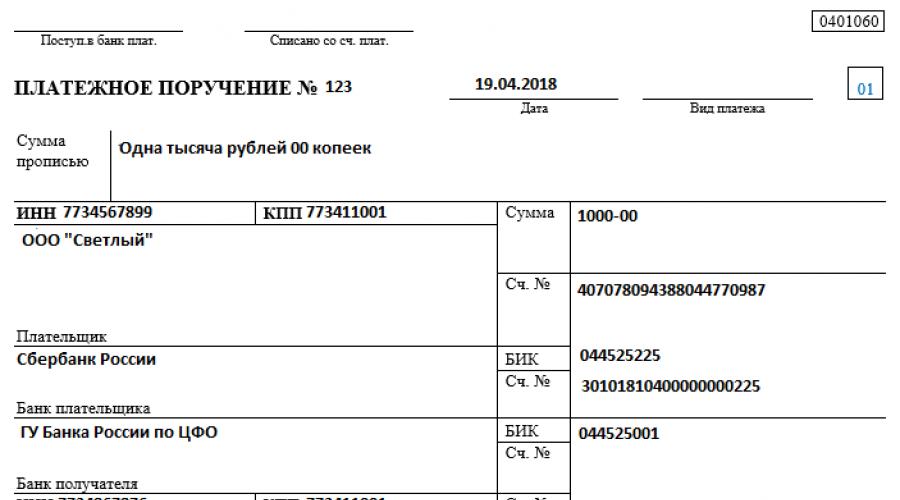

Образец заполнения платежного поручения

В целом процесс подготовки платежного поручения понятен интуитивно. Но во избежание возможных ошибок стоит ознакомиться с образцом заполнения документа.

Программа для формирования документа

Сформировать платежное поручение можно посредством использования электронного сервиса, расположенного на официальном Интернет-ресурсе ФНС РФ.

Индекс документу в таком случае присваивается программой автоматически. Данная программа на сайте налоговой службы размещается под названием «Заполнить платежное поручение».

Расположена она в правой части заглавной страницы сайта ФНС. Основное ее предназначение – помощь физическому лицу в формировании платежки на перечисление выплат в бюджет РФ.

В процессе заполнения платежки при помощи программного обеспечения требуется указание следующих данных:

| Код ФНС, муниципальное образование | Если плательщик не знает точно, к какому именно муниципальному образованию принадлежит его адрес, то поле не заполняется, после введения адреса код ОКАТО сформируется самостоятельно |

| Вид оплаты | Наличными средствами или в безналичной форме |

| Тип платежа | При наличной оплате прописывается «0», при безналичном способе расчета пишется «НС» |

| КБК | — |

| Статус плательщика | Нужно отметить подходящий из предложенного перечня |

| Основание для платежа | Для платежей текущего года пишется «ТП» (текущие платежи), для налогового периода указывается «ГД» (годовые платежи) |

После заполнения основных полей плательщик сможет активировать следующую функцию под названием «Заполнить идентифицирующие платежа».

При этом вводятся:

- Ф.И.О.;

- адрес;

- банк и номер счета плательщика, БИК банковского учреждения (при безналичной оплате);

- сумма перечисляемого платежа.

После указания нужной информации будет сформирован платежный документ по . Его следует распечатать и осуществить выплату платежей.

УИН в платежках с 28 марта 2019 года можно не указывать. Обязательно его указание только в случае, когда платеж уплачивается по требованию налогового органа или фондов.

При добровольном перечислении УИН у плательщика отсутствует. В этом случае платеж будет идентифицирован по КПП, КБК и ИНН. При этом поле «Код» остается пустым.

Данное положение определено , зарегистрированного Минюстом РФ под №40831 от 27.01.2016.

Важно, что указывать УИН требуется только в платежных документах для государственных учреждений. В платежках для других организаций указание УИН не предусмотрено.

Новое поле в платежном поручении

Код 22 в виде нового поля платежки утвердил Минфин России приказом от 22.11.2013 № 107Н. В силу нововведение вступило 4 года назад, и практически сразу бухгалтеры стали испытывать трудности с заполнением данного реквизита. Главная сложность заключается в определении УИН (уникального идентификатора начисления). Именно он должен быть указан как код 22 в платежном поручении.

Назначение нового реквизита в поле 22 (УИН) в том, что он призван облегчить работу государственных служб по идентификации поступающих средств. С помощью технических нововведений предполагалось, что работа бюджетников будет оптимизирована и значительно улучшена, т. к. УИН позволит облегчить трудозатраты по идентификации платежей и уменьшить количество ошибок по распределению перечисляемых в бюджет средств.

Заполнять поле 22 нужно при взаиморасчетах с ФНС, ФСС и ПФ Российской Федерации по штрафам, пеням и неустойкам. В случае если поле окажется пустым, скорее всего, платеж не пропустит банк.

Для правильного указания идентификатора нужно найти его. Для этого необходимо проверить все реквизиты, указанные в требовании по уплате штрафа или неустойки. Именно в таком уведомлении должен проставляться требуемый код. Сложность заключается в том, что в налоговом документе реквизит имеет наименование «Индекс документа», в связи с чем его поиск вызывает трудности. Для чего сделана такая «уловка», сказать трудно. Но именно это факт является главной причиной большого количества ошибок при заполнении поля 22.

Важное в 2018 году при заполнении платежного поручения

Но и это не все сложности, с которыми сталкивается тот, кто оформляет платежку. Дело в том, что в некоторых случаях вместо многозначного УИН в поле 22 нужно проставлять 0. Такое значение кода должно указываться, когда делаются текущие налоговые перечисления средств или взносы.

Этот вывод можно сделать из письма ФНС России от 13.03.2017 № ЗН-4-1/4434@. Налоговики отметили, что при перечислении денежных средств налогоплательщиками — юридическими лицами требуется обязательное заполнение реквизита «ИНН плательщика». При этом указание уникального идентификатора начисления в реквизите «Код» необязательно. Поскольку наличие в распоряжении о переводе денежных средств незаполненных реквизитов не допускается, в реквизите «Код» указывается значение ноль («0»).

Отметим, что код 22 в платежном поручении - 2018 не претерпел каких-либо значимых изменений. Но если неправильно заполнить данный реквизит, то платеж может не сразу попасть к нужному адресату или вообще потеряться. В связи с критичностью сроков расчетов с бюджетом по штрафам, пеням и неустойкам ошибка в поле 22 в платежке может стать причинной проблем для компании. В зависимости от суммы и вида налога такая «оплошность» может обойтись предприятию очень дорого.

Ознакомьтесь с образцом заполнения поручения с кодом 22

***

***

В заключение отметим, что рассмотренный реквизит платежного поручения относится к категории полей, в которых часто допускаются ошибки. Образец заполнения поля 22 в платежном поручении поможет правильно сформировать документ. Еще одним вариантом решения является заполнение поля нулевым значением. Если верить налоговикам, то это не будет являться нарушением. Но риск того, что платеж не дойдет до госадресата, всё равно есть.

С 31 марта 2014 года в банковских поручениях на оплату денежных средств в бюджет появился новый реквизит – уникальный идентификатор начисления (УИН). Теперь при осуществлении налоговых расчетов организациям необходимо указывать номер, по которому платеж будет идентифицироваться в государственной информационной системе. В каких случаях УИН при перечислении налогов обязателен, и как плательщику его получить?

Зачем нужен УИН?

Идентификатор начисления – цифровой код, необходимый для отслеживания сборов, поступающих в бюджетную систему. Этот реквизит введен в оборот Порядком ведения ГИС государственных и муниципальных платежей, утвержденным российским казначейством 30 ноября 2012 года (Приказ №19н).

ГИС ГМП осуществляет сбор и обработку информации о денежных переводах между государственными учреждениями, организациями – операторами платежей и гражданами. Уникальный номер присваивается по каждой конкретной оплате администратором бюджета. По замыслу казначейства любые платежи, зафиксированные в ГИС, должны обладать идентификаторами, но пока их формируют не все бюджетополучатели.

Выставляя требование по оплате задолженности по налогам, штрафам и пени, ФНС указывает на документе 20-значный индекс, который и является УИН данного платежа. При перечислении денежных средств налогоплательщик обязан внести этот код в реквизиты, а организация, принимающая платеж, - сопроводить бюджетный перевод полученным цифровым шифром.

Где и как получить УИН для оплаты налога?

Идентификатор начисления – код, который налогоплательщик не может сформировать самостоятельно, получить при заполнении квитанции в банке или посмотреть в справочнике. Возникает закономерный вопрос: где взять УИН при перечислении налогов? По логике – обратиться в ближайшую инспекцию.

Действительно, именно ИФНС присваивает уникальные номера налоговым платежам, но только в случае, если сама направляет физическому или юридическому лицу уведомление о задолженности. Получив требование, налогоплательщик вносит необходимую сумму, используя при оформлении банковской квитанции индекс, проставленный на налоговом извещении. Для этого в «платежке» предназначено поле 22 «код», куда вносится уникальная цифровая комбинация из 20 знаков.

Обычно таким образом гасят свои имущественные налоги физические лица. Чтобы «заплатить и спать спокойно», они дожидаются почтового уведомления от ФНС либо распечатывают нужные квитанции через личный кабинет на сайте ведомства. Поскольку данные документы формируются бюджетополучателем, УИН им назначается автоматически.

С индивидуальными предпринимателями и организациями ситуация другая. Как правило, они вносят налоговые платежи на основании собственных расчетов и деклараций. У перевода суммы, исчисленной организацией самостоятельно, УИН нет и быть не может. Идентифицируются такие платежи по другим реквизитам.

Исключение – погашение имеющейся у ИП, юрлица задолженности перед бюджетом на основании полученного налогового уведомления. Направляя должнику требование перечислить недоимку, оплатить пени и штрафы, ФНС присваивает документу УИН.

Что делать, если УИН неизвестен?

Организации, самостоятельно исчисляющие и вносящие в срок налоговые платежи, при формировании банковских поручений обходятся без УИН. Для них кодом начисления выступает КБК, а идентификатором самого плательщика служат:

- номера ИНН и КПП – для «юриков»;

- ИНН – для ИП.

Например, предприниматель, применяющий «упрощенку», обязан ежеквартально вносить авансовый платеж - не позднее 25 дней с момента завершения расчетного периода. Как поступить с УИН при перечислении налогов УСН? Формируя платежное поручение, ИП должен указать:

- в поле 104 – КБК в соответствии с актуальным справочником кодов бюджетной классификации;

- в поле 22 – «0».

Таким образом, при отсутствии налогового уведомления, поле, предназначенное для внесения УИН, всегда будет иметь нулевое значение. Заполняется это поле в обязательном порядке: либо «0», либо идентификатор при оплате по требованию ИФНС. «Платежки» с пустой ячейкой 22 кредитными организациями от юрлиц и предпринимателей не принимаются.

УИН и налоги физлиц

Несколько слов о налоговых сборах с физических лиц. У граждан есть два варианта, как узнать индекс / УИН для оплаты имущественных налогов:

- Получить письмо с уведомлением и заполненным извещением по форме № ПД (налог). Это готовая квитанция, в которую уже внесены все необходимые реквизиты, включая индекс документа. Денежные средства можно перевести через любой банк, принимающий бюджетные платежи.

- Зарегистрироваться в личном кабинете налогоплательщика и сформировать «платежку» через электронный сервис на сайте ФНС. Она также будет проиндексирована. Оплатить можно через банк или по «безналу».

Если человек не получал извещения с реквизитами, но хочет заплатить налоги «добровольно», заполнять платежное поручение ему придется самостоятельно. По аналогии с налогоплательщиками-юрлицами, физическое лицо обращается в кредитное учреждение и указывает:

- в поле 22 - код «0»;

- домашний адрес.

Исключение – перевод через Сбербанк по квитанции, оформленной на специальном бланке № ПД-4сб (налог). В этой форме места для внесения индекса не предусмотрено. Для идентификации плательщика обязательно вписываются ФИО и адрес, ИНН.

Обратите внимание, что требование указывать УИН в поле 24 «назначение платежа» на данный момент не актуально. Оно действовало по апрель 2014 года. После изменения порядка заполнения платежных поручений по бюджетным платежам идентификатор проставляется только в поле 22 и никак иначе.

Платежное поручение предусматривает необходимость правильного заполнения всех строк формы этого документа. Без заполнения всех полей банк может не принять документ к исполнению. Как правило, у организаций не возникает вопросов по заполнению платежных поручений. Однако при уплате налоговых платежей следует знать следующее. Поле 22 платежного поручения предусматривает указание специального кода - так называемого кода УИП (УИН), который мы рассмотрим в статье.

Что такое УИП в платежке

Если мы обратимся к разъяснению того, чем же является указанный реквизит, то правильно он звучит так — уникальный идентификатор платежа (сокращенно УИП). Что это за реквизит и откуда его брать при заполнении платежного поручения, разберемся ниже.

Сначала нужно отметить, что указывать его нужно не всегда, а только в специально установленных случаях, определенных Банком России. Для этого необходимо обратиться к Положению N 383-П , которым регламентированы правила осуществления перевода денежных средств.

Так, УИП указывается в двух случаях:

- Первый - если он был присвоен получателем денежных средств и доведен до информации плательщика в соответствии с условиями договора. Соответственно, организация при осуществлении платежа будет знать его номер и как им пользоваться. Указанный вид расчета сделан для удобства организаций. Порядок его формирования и методика проверки банком при осуществлении платежа определяются Банком России;

- Второй - при перечислении налогов и взносов. Налогоплательщиков больше интересует порядок заполнения этого реквизита в случае уплаты налогов, ведь в этом случае он должен знать, где его найти при заполнении этого поля в платежном поручении.

Как узнать УИП

При уплате налогоплательщиками платежей в бюджетную систему РФ в ряде случаев также может потребоваться указать УИП. Однако до осуществления платежа такой идентификатор, как правило, будет известен налогоплательщику. Это связано с тем, что при осуществлении обычных платежей (налогов или авансовых платежей на основании самостоятельного расчета) этот реквизит указывать не требуется, точнее в строке необходимо указывать «0».

Налогоплательщику же будет известен указанный реквизит в том случае, если речь идет об уплате недоимки по налогу, а также пеней и штрафов по требованиям налогового органа, а не обычных платежей. Следовательно, при осуществлении платежей на основании требования налогового органа необходимо проверить, указан ли в документе универсальный идентификатор платежа. Если да, то именно его и нужно внести в строку 22 платежного поручения.

Соответственно, организация должна разграничивать обычные платежные поручения на уплату налога и те, которые она оплачивает по требованию налогового органа. Только во втором случае следует указать уникальный идентификатор платежа в платежном поручении, если он предусмотрен документами налогового органа, на основании которых производится уплата.

Если банк отказывается принимать платежку без указания УИП, можно отметить официальную позицию ведомства — Письмо ФНС России от 08.04.2016 N ЗН-4-1/6133@ . В нем указано, что организации достаточно указать свой ИНН, а в поле 22 соответственно оставить «0». В таком случае кредитная организация не вправе будет отказать в осуществлении перевода платежа.

Таким образом, только в том случае, если указание УИП является обязательным, этот реквизит необходимо включить в платежное поручение. Отметим, что он состоит из 20 или 25 цифр и необходим для идентификации соответствующего платежа в государственной системе. Если ошибиться в указанном реквизите, то имеется вероятность, что обязанность по уплате недоимки, пени или штрафа налогоплательщиком будет считаться неисполненной. В таком случае потребуется дополнительное время для выяснения платежа, возможно, начисление пеней будет продолжаться.

Короткое резюме

Резюмируя изложенное о том, где взять уникальный идентификатор платежа, можно отметить, что указывать его нужно налогоплательщику в том случае, если он известен. Если информация о нем отсутствует, то в рассматриваемом поле платежного поручения следует указать «0». Просто оставлять указанное поле без заполнения недопустимо, поскольку платеж может не пройти из-за требований банка.

УИН — это уникальный идентификатор начисления, который предназначен для более быстрого разнесения поступившего платежа в бюджетную систему России. При наличии УИН у администратора поступления платежей в бюджет отпадает необходимость вводить дополнительные данные компании-налогоплательщика - КПП, ИНН, КБК. Осуществлять присвоение уникальных кодов по налогам будут налоговые службы, а кодов по страховым взносам — ФСС и ПФР.

Где взять УИН для платежного поручения

В соответствии с Положением Банка России № 383-П от 19.06.2012 «О правилах осуществления перевода денежных средств» в платежных распоряжениях фиксируется уникальный идентификатор начисления, если он был сформирован получателем денежных средств, например, ПФР, ФСС или ФНС. УИН по тем начислениям, которые формируются ПФР, ФСС или ФНС, поступает плательщику налогов и страховых взносов в составе реквизитов извещений об уплате недоимок по налогам и страховым взносам, штрафов и пеней.

Как узнать свой УИН для юридических лиц при уплате взносов и налогов

Для страховых взносов и налогов, исчисляемых самостоятельно юридическими лицами и индивидуальными предпринимателями на основании расчетов и налоговых деклараций, идентификатором начислений будет код бюджетной классификации (КБК), отражаемый в реквизите 104 платежного поручения. В реквизите «Код», поле 22, будет указываться «0» (ноль).

Как узнать УИН при его отсутствии в требовании

При отсутствии у налогоплательщика кода УИН, сформированного в требовании по уплате штрафов и пеней, в реквизите поля «Код» будет указываться значение «0».

Важно, что поле «Код» не может быть незаполненным, т.к. банки проверяют его заполнение при проведении платежей. Ошибка в указании УИН или ошибочное указание в поле «Код» нуля не приведет к недоимке: платеж может быть квалифицирован администратором бюджетных платежей по счету Федерального казначейства и КБК. Но это может повлечь определенные последствия.

Как получить УИН

Для получения УИН используется комбинация из четырех блоков:

В сети Интернет существуют ресурсы, позволяющие осуществить проверку правильности полученного уникального идентификатора начисления по последней контрольной цифре.

УИН используется для идентификации в Государственной информационной системе государственных и муниципальных платежей (ГИС ГМП).

Как узнать УИН организации при уплате налогов физическим лицом

Налоги могут быть уплачены наличными средствами через внесение в кредитную организацию.

При заполнении извещения (платежного документа) по форме N ПД-4сб (налог) физическим лицом в кредитном учреждении (например, в Сбербанке) УИН и индекс документа не указываются. Указываются другие идентифицирующие физическое лицо данные:

- фамилия, имя, отчество;

- ИНН плательщика;

- адрес регистрации или места пребывания (при отсутствии у физического лица адреса регистрации).